Ликвидация основных средств проводки

Содержание

О. Харламова, эксперт ПБ

Основное средство устарело, и его нужно списать. Одним из способов ликвидации имущества является демонтаж. О тонкостях учета этой операции наша статья.

Фирма может расстаться со своим имуществом по многим причинам. В том числе из-за физического и морального износа оборудования. Например, когда станок перестает выпускать детали подобающего качества или продукция больше не отвечает современным стандартам. В результате демонтажа остаются материальные ценности, которые можно использовать в дальнейшем. Прежде всего эти действия требуют документального учета.

Оформляем документы

Первоначально, на основании приказа директора, нужно создать специальную комиссию. Она определяет необходимость демонтажа (п. 77 Методических указаний по бухгалтерскому учету ОС, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н). В состав комиссии входят руководитель, главный бухгалтер и материально-ответственные работники. Списание имущества происходит на основании акта по форме ОС-4 или ОС-4а (акт на списание автотранспортных средств). Для групп объектов основных средств заполняют форму ОС-4б. Акт составляется в двух экземплярах: один – для бухгалтерии, другой – для материально-ответственного лица. Документ подписывают члены комиссии и заверяет руководитель организации.

Если детали отправляют на склад, то бухгалтер заполняет приходный ордер М-4, утвержденный постановлением Госкомстата России от 30 октября 1997 г. № 71а.

На основании акта делается запись в инвентарной карточке по форме ОС-6. Срок хранения этого документа – не менее пяти лет (п. 80 Методических указаний по бухгалтерскому учету основных средств).

Учитываем расходы

Прежде всего необходимо определить, кто будет выполнять работы по демонтажу. Либо фирма сама справится, либо ей придется привлечь стороннюю организацию. Как это отразить в бухгалтерском учете, рассмотрим на примере.

Пример 1

ООО «Монолит» демонтировало два печатных станка. Первоначальная стоимость каждого – 252 000 руб., остаточная стоимость – 21 000 руб., сумма начисленной амортизации – 231 000 руб. Один станок фирма демонтировала своими силами и потратила 10 000 руб. (зарплата – 7400 руб., ЕСН и страховые взносы – 2600 руб.), а другой – с привлечением ООО «Вега», которому заплатила 17 700 руб. (в том числе НДС – 2700 руб.). Бухгалтер «Монолита» сделал следующие проводки:

Дебет 01 субсчет «Выбытие ОС» Кредит 01

– 504 000 руб. – списана первоначальная стоимость станков;

Дебет 02 Кредит 01 субсчет «Выбытие ОС»

– 462 000 руб. – списана сумма амортизации по двум станкам;

Дебет 91-2 Кредит 01 субсчет «Выбытие ОС»

– 42 000 руб. – списана остаточная стоимость станков.

Демонтаж печатного станка силами организации бухгалтер отразил проводками:

Дебет 91-2 Кредит 70

– 7400 руб. – списаны расходы на зарплату сотрудников, занятых в демонтаже;

Дебет 91-2 Кредит 69

– 2600 руб. – списаны начисленные страховые взносы и ЕСН.

При демонтаже печатного станка силами сторонней организации в бухгалтерском учете будут сделаны следующие записи:

Дебет 91-2 Кредит 60 (76)

– 15 000 руб. – отражена задолженность за выполненные работы по демонтажу;

Дебет 19 Кредит 60 (76)

– 2700 руб. – выделен НДС по демонтажным работам;

Дебет 60 Кредит 51

– 17 700 руб. – оплачены работы по демонтажу;

Дебет 68 Кредит 19

– 2700 руб. – принят к вычету уплаченный поставщику НДС.

После демонтажа основного средства остаются его детали, которые необходимо принять к учету. Согласно пункту 79 Методических указаний по учету основных средств, оставшиеся материалы и запчасти приходуются по текущей рыночной стоимости. Пример 2

Возьмем данные предыдущего примера.

После демонтажа станков у ООО «Монолит» остались запчасти и металлолом. Рыночная стоимость запчастей на дату списания составила 35 000 руб., а металлолома – 18 000 руб. В учете бухгалтер сделал следующие записи:

Дебет 10 субсчет «Запасные части» Кредит 91-1

– 35 000 руб. – оприходованы запчасти по рыночной стоимости;

Дебет 10 субсчет «Прочие материалы» Кредит 91-1

– 18 000 руб. – оприходован металлолом;

Дебет 99 Кредит 91-9

– 14 000 руб. (42 000 + 7400 + 2600 + 15 000 – 35 000 – – 18 000) – отражен убыток от демонтажа.

В налоговом учете бухгалтеру также необходимо придерживаться рыночных цен. Рассмотрим его более подробно.

Эх, налоги…

В состав внереализационных доходов входит стоимость имущества, полученного при демонтаже (п. 13 ст. 250 НК РФ). Вместе с тем прибыль можно уменьшить на сумму произведенных расходов: недоначисленную амортизацию и расходы на ликвидацию основного средства (подп. 8 п. 1 ст. 265 НК РФ).

А вот уменьшить прибыль на стоимость полученных материалов при их дальнейшей реализации или отпуске в производство нельзя (письмо УМНС по г. Москве от 16 августа 2004 г. № 26-12/53720 и письмо Минфина России от 20 июня 2005 г. № 03-03-04/1/7).

Эта ситуация изменится со следующего года. Законодатели решили внести поправки в пункт 2 статьи 254 Налогового кодекса. Организациям будет позволено включать в расходы при исчислении базы по налогу на прибыль 24 процента от суммы оприходованных материалов.

С возмещением НДС по разборке оборудования – свои нюансы. Если оно будет реализовано или использовано в деятельности, облагаемой НДС, то налог можно зачесть (подп. 1 п. 2 ст. 171 НК РФ). В противном случае эти суммы учитываются в стоимости услуг по демонтажу (п. 2 ст. 170 НК РФ).

внимание

Есть ситуации, когда оборудование стабильно работает, но все рано попадает в демонтаж. Данная операция не является техническим перевооружением или реконструкцией. И, несмотря на это, некоторые бухгалтеры включают расходы по демонтажу в первоначальную стоимость нового основного средства. Эту позицию опровергает письмо Минфина России от 23 июня 2005 г. № 03-03-04/1/29. По мнению чиновников, данные расходы нужно отнести к внереализационным. Первоначальную стоимость имущества они не увеличивают.

Собираем основное средство из комплектующих в 1С Бухгалтерия

Когда основное средство принимается к учету, очень важно правильно сделать все операции правильно, при этом ситуация усложняется по разным причинам. К примеру, во время работы с основными средствами в работе специалиста по бухгалтерской работе нередко бывают случаи, когда основные средства состоят из нескольких частей, более того, их приобретают часто даже у разных поставщиков в разное время.

Следует заметить, что под основным средством в нашей стране понимается имущество, которое находится в собственности организации, используется для получения дохода, первоначальная его стоимость более 40 тысяч рублей, а срок полезного использования составляет более одного года.

Бухгалтер по основным средствам в таком случае задается вопросом наиболее правильного отражения операции по покупке комплектующих в программе 1С Бухгалтерия 3.0, а также сборки (монтажа) основного средства из них и его принятие на учет.

В организациях, предприятиях и учреждениях различных форм собственности чаще всего встречается проблема принятия на учет персонального компьютера, который был собран из отдельных комплектующих.

Подобный случай встречается в практике практически любого бухгалтера, поэтому нюансы проведения такого объекта нелишним будет знать каждому.

Чтобы принять на учет основное средство, которое состоит из комплектующих, купленных у разных продавцов, а также оплаты услуг по настройке необходимого программного обеспечения, в бухгалтерии используются следующие документы:

• «Поступление товаров и услуг», с видом операции «Оборудование» (чтобы оприходовать то оборудование, которое необходимо еще установить);

• «Передача оборудования в монтаж»;

• «Поступление товаров и услуг», операция «Покупка комиссия» (чтобы отразить услуги по установке и настройке специального лицензионного программного обеспечения);

• «Принятие к учету ОС», операция «Объекты строительства».

Покупка комплектующих, из которых будет состоять основное средство

Подготовительная работа заключается в создании группы номенклатуры со счетом 07.

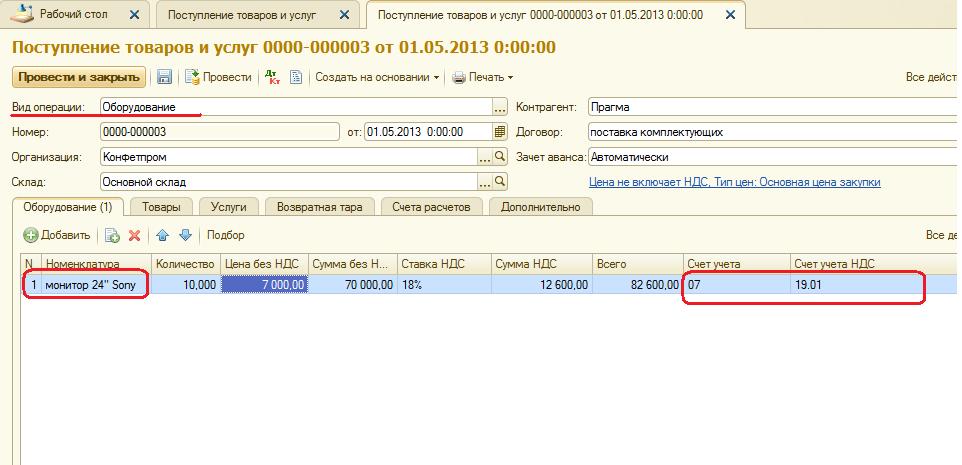

Изначально происходит оприходование комплектующих для компьютера, как оборудования. Чтобы это сделать, нужно в программе использовать документ под названием «Поступление товаров и услуг», выбрав вид операции «Оборудование».

Так как комплектующие приобретаются с целью дальнейшего их использования для сборки основного средства, оприходовать их необходимо на счет 07 «Оборудование к установке». Последовательно заполняются карточки для комплектующих. Для создания карточки, нужно нажать кнопку «Создать», ввести все необходимые реквизиты (группа, наименование, производитель, артикул, импортер и т.д.) и подтвердить действия «Записать и закрыть».

Все купленные комплектующие нужно ввести в группу под названием «Оборудование к установке» справочника «Номенклатура». В настройках счетов учета номенклатуры счет для данной группы номенклатуры указан под номером 07 «Оборудование к установке».

После того, как в табличной части документа элемент справочника был выбран, реквизиты «Счет учета НДС» и «Счет учета» заполнятся автоматически согласно ранее заданным настройкам.

Рис.1

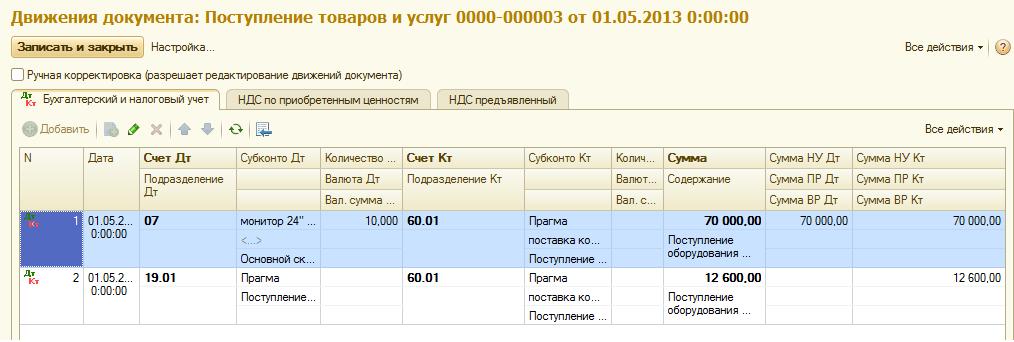

Во время проведения документа были сформированы такие бухгалтерские проводки:

Рис.2

Если мыши, клавиатуры и системные блоки приобретались у другого поставщика, это отражается в базе аналогичным документом. Приходные документы для каждого отдельного контрагента, а также набора товара вводятся в таком случае отдельно.

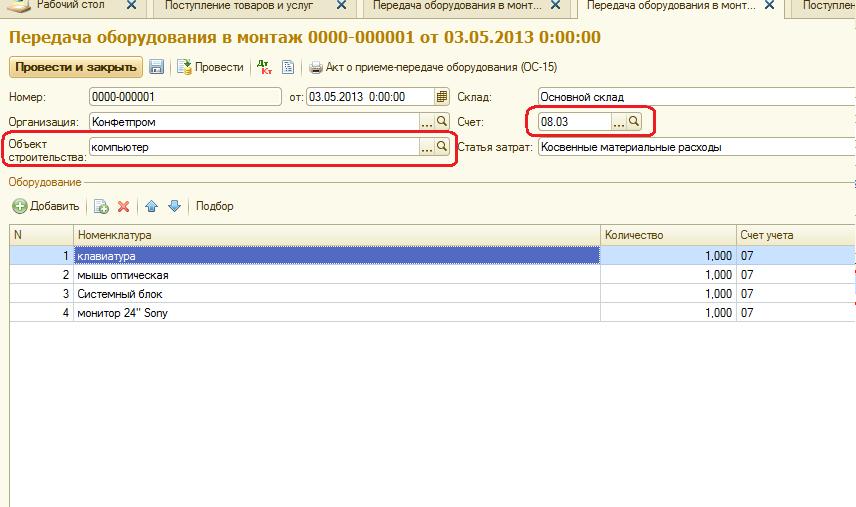

Как провести монтаж приобретенного оборудования

Сборка основного средства также должна отображаться в программе 1С Бухгалтерия Предприятия 8.2. Делать это необходимо посредством документа с названием «Передача оборудования в монтаж». После введения необходимых реквизитов в форму документа, таких как название организации, склад, номер, дата, объект строительства и статья затрат, действия подтверждаются путем нажатия клавиши «Провести и закрыть».

Рис.3

Такой документ может сформировать первоначальную стоимость персонального компьютера, как основного средства. Чтобы показать затраты нужно использовать счет под номером 08.03, название которого «Строительство основных средств». На данном счете бухгалтером ведется аналитический учет в разрезе строительных объектов. Как объект строительства в данном случае вводим компьютер, подлежащий сборке, это и будет объектом аналитического учета к счету номер 08.03.

Там, где находится табличная часть документа, будут добавляться комплектующие будущего компьютера, при этом не стоит забывать указывать правильное количество оборудования, необходимого для одной единицы объекта основного средства. Счет 08.03 не предполагает ведение количественного учета, поэтому ввести одним документом несколько единиц оборудования никак не получится.

После проведения документом «Передача оборудования в монтаж» формируется проводка в дебет счета 08.03, кредит счета 03.

Рис.4

Как происходит учет смонтированного оборудования

Так как по дебету счета 08.03 собрали все затраты на то, чтобы приобрести оборудование и осуществить его сборку (монтаж), теперь необходимо ввести персональный компьютер в эксплуатацию.

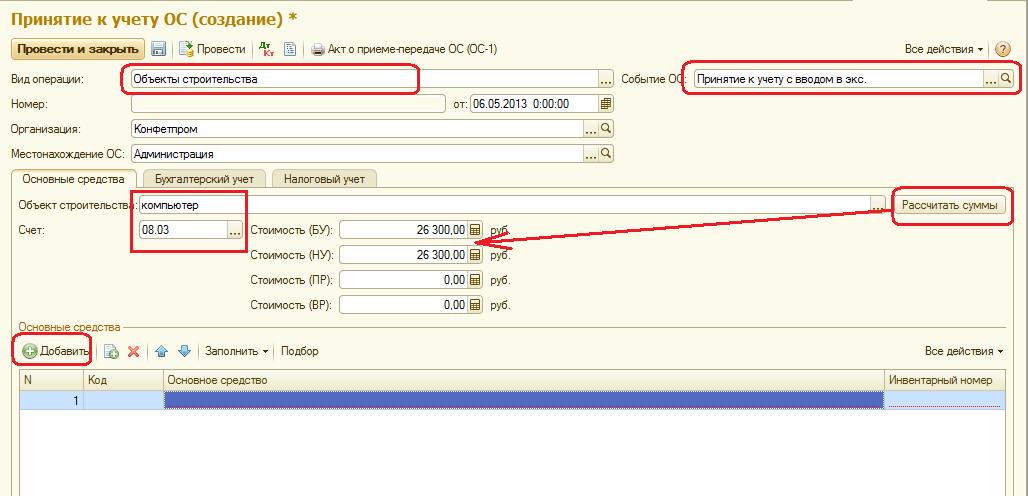

Ведение в эксплуатацию осуществляется при помощи документа «Принятие к учету ОС». Если объект основного средства требует работ по сборке, выполняемых с учетом дополнительных затрат, то подобное действие следует также оформлять с помощью документа «Принятие к учету ОС». Для этого нажимается гиперссылка «Принятие к учету ОС», которая находится в разделе «Основные средства и НМА» ниже ссылки «Передача оборудования в монтаж»

Итак, создаем новый документ. В ячейке «Вид операции» выбираем «Объекты строительства». Правее находится ячейка с оглавлением «Событие ОС», там находим «Принятие к учету с вводом в эксплуатацию».

Рис.7

Так как была выбрана операция «Объекты строительства», то счет во вкладке «Основные средства» подставится автоматически 08.03.

Там, где необходимо ввести объект строительства, выбираем «Компьютер», а справа от него располагается кнопка «Рассчитать суммы». После нажатия на нее программа автоматически сформирует первоначальную стоимость основного средства по налоговому и бухгалтерскому учету. Эту стоимость будет списано с дебета счета номер 08.03, объектом аналитического учета является «Компьютер» (свериться можно будет с оборотно-сальдовой ведомостью по счету 08.03).

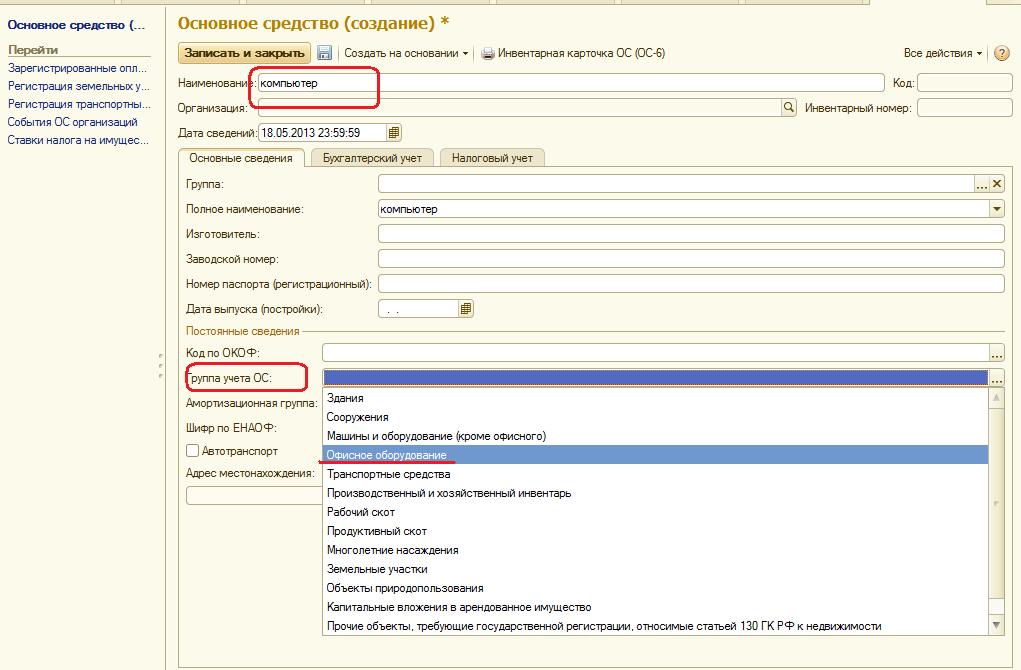

Следующим этапом является создание в справочнике «Основные средства» нового основного средства с наименованием «Компьютер». С этой целью в табличной части справочника «Основные средства» нужно добавить новую строку, а в форме списка, который открылся в том же справочнике, добавляем интерактивным способом новый элемент.

В процессе ввода в справочник нового элемента сразу вводить все необходимые реквизиты совершенно не обязательно, ведь их основная масса записывается с помощью документа «Принятие к учету». На начальном этапе можно ввести только самые необходимые реквизиты, то есть те, без которых запись элемента справочника не осуществится — наименование основных средств и их группа учета.

Рис.8

В поле «Наименование» следует указать «Компьютер», а если нажать на кнопку выбора строки «Группа учета ОС», то там нужно поискать определение «Офисное оборудование». Таким образом, вкладка «Основные средства» будет заполнена только частично. То есть такие поля, как «Группа», «Изготовитель», «Заводской номер», «Номер паспорта (регистрационный)», «Дата выпуска (постройки)» остаются незаполненными.

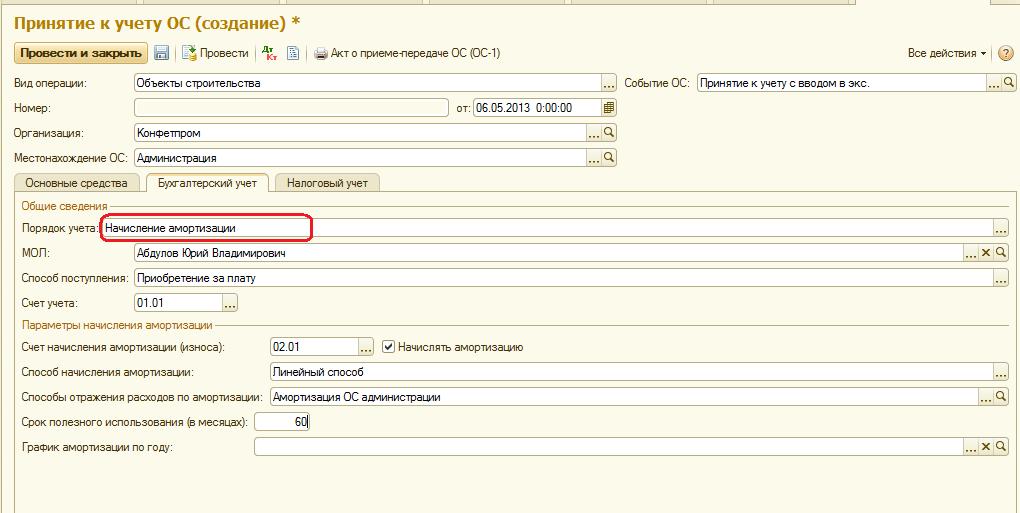

Далее необходимо перейти на закладку «Бухгалтерский учет». В поле «Порядок учета» выбираем «Начисление амортизации», после чего станут доступными на закладке реквизиты, которые обязательно нужно заполнить, чтобы амортизация была начислена адекватно. Это и «МОЛ», и «Способ поступления», и «Счет учета», «Счет начисления износа», «Способ начисления амортизации», «Способы отражения расходов по амортизации», сколько составляет срок полезного использования основного средства в месяцах.

Рис.9

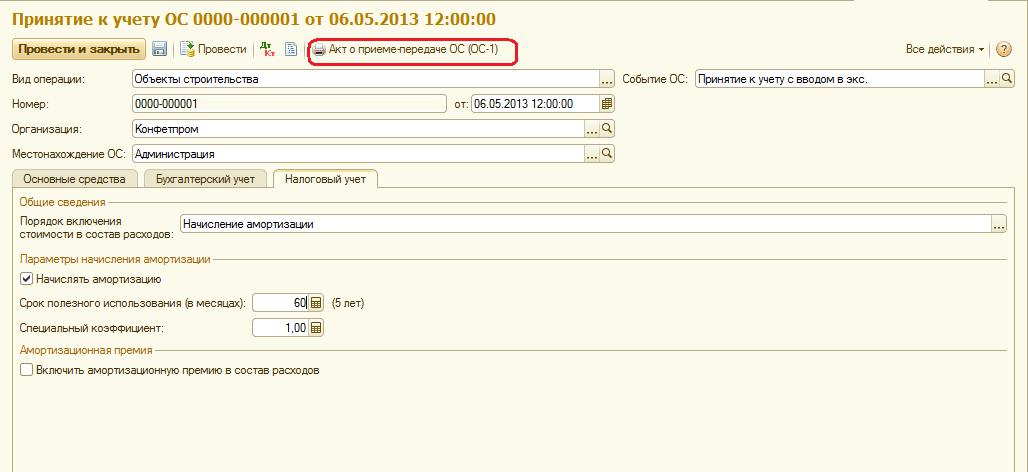

Аналогичным способом заполняется закладка «Налоговый учет», чтобы можно было по данному основному средству зачислить налоговую амортизацию.

Рис.10

После того, как все реквизиты были введены, проводим документ.

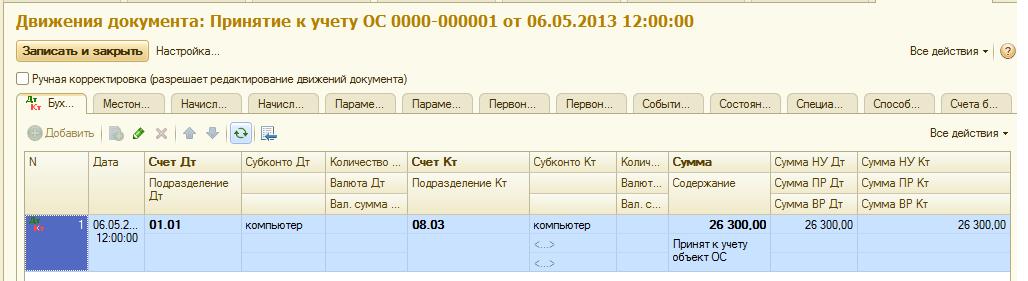

При проведении сформируются такие проводки:

Рис.11

Из данного документа можно напечатать форму ОС-1 «Акт о приеме-передаче ОС». Для этого вверху справа есть клавиша «Акт о приеме-передаче ОС (ОС-1).

Рис.12

Как видим, в программе 1С Бухгалтерия отражается приобретение, монтаж, а также принятие к учету основного средства, которое состоит из нескольких комплектующих.

Рассмотренный случай по покупке в разных местах монитора, системного блока, мыши, клавиатуры, а также учет сборки и стоимости программного обеспечения, является всего лишь одним из возможных вариантов приобретения основного средства путем покупки и сборки комплектующих деталей. Нередко таким способом организация решает приобрести, например, кондиционеры, либо специализированную аппаратуру, ведь руководство, в первую очередь, заинтересовано в экономии бюджета. В обязанность же бухгалтера, в свою очередь, входит правильное оформление всех бухгалтерских операций.

4. Принятие к учету смонтированного оборудования.

После того, как по дебету счета 08.03 была собраны все затраты на приобретение и монтаж оборудования, вводим его в эксплуатацию.

Делается это документом «Принятие к учету ОС».

Создаем новый документ. Выбираем вид операции «Объекты строительства», событие «Принятие к учету с вводом в эксплуатацию».

Счет подставляется автоматически: при выборе операции «Объекты строительства» это счет 08.03.

В качестве объекта строительства выбираем наш компьютер. При нажатии на кнопку «Рассчитать суммы» программа автоматически формирует первоначальную стоимость нового основного средства по бухгалтерскому и налоговому учету, списывая ее с дебета счета 08.03, объект аналитического учета «компьютер» (можно свериться с оборотно-сальдовой ведомостью по счету 08.03).

Следующий этап — создание нового основного средства «компьютер» в справочнике «Основные средства». Для этого в табличной части «Основные средства» добавляем новую строку и в открывшейся форме списка справочника «Основные средства» интерактивно добавляем новый элемент справочника.

На этапе ввода нового элемента в справочник нет необходимости сразу вводить все реквизиты — большинство из них записывается документом «Принятие к учету». Введем только необходимые, без которых элемент справочника не запишется: наименование и группу учета ОС.

Переходим к закладке «Бухгалтерский учет». После выбора порядка учета «Начисление амортизации» на закладке становятся доступны реквизиты, заполнить которые необходимо для корректного начисления амортизации.

Аналогично заполняем закладку «Налоговый учет» для начисления налоговой амортизации по этому основному средству.

Аналогично заполняем закладку «Налоговый учет» для начисления налоговой амортизации по этому основному средству.

Более подробно об учете основных средств я расскажу в спецкурсе.

После ввода всех реквизитов проводим документ.

При проведении сформируются проводки:

Из документа печатается форма ОС-1 «Акт о приеме-передаче ОС»

Таким образом отражается в программе 1С Бухгалтерия Предприятия 8.2 приобретение, монтаж и принятие к учету основного средства из нескольких комплектующих.

Понравилась статья? Подпишитесь на обновления сайта «Уроки 1С для начинающих и практикующих бухгалтеров»

Видеоурок:

Добавить комментарий