Косвенный и прямой налог

Содержание

Что такое прямые налоги?

В налоговом кодексе можно найти большое количество налогов, которые должны выплачивать государству граждане. Одним из самых распространенных налогов являются прямые налоги.

Прямыми налогами называются отчисления, которые удерживает государство с налогоплательщиков. Он начисляется на их имущество, доходы или другие личные вещи. Выплачивать этот вид налога должны как физические лица, так и юридические.

Прямые и косвенные налоги

Сам налог условно разделяется на два подвида: личный и реальный.

- Личный налог взымается в зависимости от уровня дохода или собственного имущества, имеющего юридический статус. В такой ситуации может быть начисление разного вида льгот, при этом сумма значительно уменьшается. Самым распространенным личным налогом является подоходный налог, или налог на прибыль организации.

- Реальный налог – это сбор, который производится с отдельных видов доходов и имущества.

Кроме того, есть несколько видов прямых налогов. К ним относится:

- Подоходный налог с физических лиц

- Налог на прибыль предприятий

- Социальные взносы

- Поимущественные налоги

- Налог на товары и услуги

НДФЛ

НДФЛ – это налог, которым облагаются все физические лица, поэтому он так интересен не только представителям организаций и предприятий, но и простым работникам. НДФЛ часто называют подоходным налогом, поскольку он начисляется именно на прибыль. Это может быть зарплата, доход от премии, продажи, и других.

К основным операциям, которые формируют объект относятся:

К основным операциям, которые формируют объект относятся:

- Дивиденды или проценты, которые были насчитаны на ваше имя.

- Прибыль, полученная от сдачи жилья арендаторам.

- Если пенсия выплачивается в несколько этапов, или если гражданин имеет несколько видов пенсии.

- Компенсация, выплаченная по трудовому контракту.

Но, в некоторых случаях НДФЛ не нужно оплачивать. Происходит это по решению суда или в таких ситуациях:

- Компенсация стоимости питания сотрудников.

- Если выплаты компании производятся единоличному собственнику.

- Если гражданину вернули его собственные деньги, которые раньше были внесены в качестве начального капитала предприятия или организации.

- Если выплата производится иностранцам, то выплачивать НДФЛ не нужно.

Вся информация, которая касается объекта, и налога, который учитывается или не учитывается, можно найти в регистрах налоговой службы.

Налог на прибыль

Налог на прибыль представляет собой прямой налог, величина которого прямо пропорционально высчитывается от конечных финансовых итогов работы предприятия или организации. По сути налог насчитывается на ту реальную прибыль, которую получила организацию. Чтоб понять, сколько заработала компания за один отчетный период нужно от конечной суммы отнять начальную. Именно на эту разницу и начисляется прямой налог.

Этот налог обязаны платить такие лица:

- Все юридические лица, зарегистрированные в России.

- Иностранные лица, работающие на территории РФ, которые имеют постоянно работающие представительства в нашей стране, или получают стабильный доход от источника РФ.

- Иностранные компании, которые были признаны налогооблагаемыми резидентами РФ в соответствии с договорам по вопросам налогообложения международников

- Иностранные организации, управляемые из России.

Но, есть группа людей, которая платить этот вид налога не обязана. К ним относятся:

- Налогоплательщики, которые используют для свей деятельности особенные режимы уплаты налогов, или если налог начисляется на игральный бизнес.

- Участники проекта «Инновационный центр «Сколково».

Налог следует платить, только если есть объект налогообложения. Если его нет, то и налог платить не нужно.

Транспортный налог

Транспортный налог относится к региональным, и вводится к оплате при соответствующего налога. Все денежные средства, полученные от этого налога вносятся строго в бюджет региона, и предназначены для его развития.

Этот вид прямого налога обязаны уплачивать все, кто является владельцем транспортного средства. Организации, в собственности которых находятся транспортные средства, высчитывают и уплачивают налог самостоятельно.

Этот вид прямого налога обязаны уплачивать все, кто является владельцем транспортного средства. Организации, в собственности которых находятся транспортные средства, высчитывают и уплачивают налог самостоятельно.

Сумма налога, которую нужно уплатить физ. лицам исчисляется из тех сведений, которые поступают в налоговую службу, которая осуществляет гос регистрацию автомобилей на территории РФ. Сумма, которую следует уплатить за текущий налоговый период, рассчитывается в соответствии с каждым транспортным средством, которое находится в распоряжении, в виде проведения каждой налоговой базы и налоговой ставки.

Сумма, которую нужно уплатить рассчитывается в виде разницы между исчисляемой суммой, и числом налоговых платежей, которые подлежат к оплате в течении одного определенного периода времени.

Водный налог

Компании, организации, и юр лица, которые используют воду, принадлежащую РФ для осуществления бизнеса обязаны оплачивать налог на использование водных ресурсов страны. Сюда же относятся пользователи, которые используют подземный воды.

К объектам налогообложения относятся такие ситуации:

- Если закачка воды производится из водных объектов, которые принадлежат РФ.

- Использование на собственное усмотрение акваторий.

- Использование воды, без выкачки воды, для целей гидроэнергетики.

- Использование воды с целью сплава дерева на плотах и кошелях.

Особами, которым не нужно уплачивать налог относятся организации, компании, или физические лица, которые осуществляют использование водных ресурсов на основе договоров или решений о предоставлении водоемов в пользование.

Какие налоги платит ООО и чем отличается налогообложение в этом случае? Подробнее в нашей статье.

Какие налоги платит ООО и чем отличается налогообложение в этом случае? Подробнее в нашей статье.

мы более подробнее разберем, что такое косвенные налоги и кто является их плательщиком.

Чтобы узнать свою задолженность по налогам, внимательно прочтите этот материал.

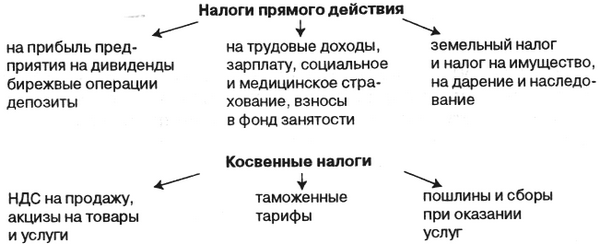

Сравнение косвенных и прямых налогов

В связи с местом, в котором формируются налоги, они бывают прямые и косвенные. Налог относится к прямым, если он формируется у самого налогоплательщика. Косвенным же налог считается, если его источник находится в составе других платежей организации или предприятия. В таком случае, номинальный налогоплательщик, по сути, никакого убытка не несет.

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 577-03-71

(Москва)

+7 (812) 425-60-36

(Санкт-Петербург)

8 (800) 333-58-23

Для всех регионов!

Это быстро и бесплатно!

Прямые налоги взимаются с налогоплательщика только в случае получения ним прямой прибыли, или покупки собственности, а так же в случае накопления материальных благ. Процент налогов в таком случае четко установлен и известен.

Косвенные же налоги исчисляются путем включения в из стоимость цены товара, и своеобразных надбавок, к примеру, акциза или налога с продаж. Сюда же относятся таможенные пошлины. Главной особенностью этого налога является то, что окончательная его сумма выплачивается конечным покупателем. Осуществляется она за счет надбавки на окончательную стоимость продукции.

Представление о прямых и косвенных налогах

Взимаемые с налогоплательщиков налоги можно разделить на следующие виды:

- по месту поступления (ст. 12 НК РФ):

- федеральные (п. 2);

- региональные (п. 3);

- местные (п. 4);

Подробнее см. в этой статье.

- по применимости:

- общие;

- специальные;

- по изъятию средств (методу взимания):

- прямые;

- косвенные;

- по субъектам взимания:

- с физических лиц;

- с юридических лиц.

Система налогообложения Российской Федерации построена с использованием сочетания прямых и косвенных налогов. Взимание прямых налогов производят непосредственно с получаемого дохода или стоимости имущества налогоплательщика. Такие налоги поступают в соответствующий бюджет сразу после перечисления. Для них законом определен процент изъятия дохода. По ряду прямых налогов предусмотрены льготы по оплате, а иногда и полное освобождение.

Косвенными налогами облагаются товары и услуги. В стоимость вводят либо весь налог, либо его часть. Продающий товары или услуги собственник получает эти суммы налога, которые затем возмещает государству. Тем самым косвенные налоги практически оплачивает покупатель, а продавец является посредником при оплате косвенного налога, но именно с него спрашивают о своевременности и правильности его перечисления. Косвенные налоги связаны с потреблением товаров или услуг.

Прямые налоги легче рассчитывать и контролировать (в отличие от косвенных). При этом косвенные налоги позволяют гибко распределять налоговую нагрузку.

Примеры прямых налогов

Государство в лице налоговой службы заранее знает о величине налоговых поступлений по тому или иному прямому налогу. Это достигается путем предоставления организациями деклараций или других отчетных документов, в которых производится расчет налога. Примеры таких налогов приведены ниже.

1. Налог на доходы физических лиц (НДФЛ) предназначен для взимания доли их дохода, полученного в организациях Российской Федерации. Это касается граждан РФ и иностранцев, работающих на ее территории. Ставка налога составляет от 13 до 35% — в зависимости от вида получаемого дохода и статуса лица, его получающего. Налог поступает в региональные и местные бюджеты.

О том, как рассчитать налоговую базу, см. в публикации «Порядок определения налоговой базы по НДФЛ».

Не подвержены обложению налогом:

- пенсии;

- пособия по безработице;

- пособия по беременности и родам;

- вознаграждения донорам;

- алименты;

- гранты для поддержания науки;

- международные или российские премии за высочайшие достижения в различных областях знания и искусства;

- материальная помощь семье умершего работника от фирмы;

- выплаты пострадавшим от стихийных бедствий;

- доходы от продажи заготовленных дикорастущих ягод, грибов и других лесных даров природы;

- доходы от продажи домов, квартир и другой недвижимости при условии владения ими более 5 лет (по объектам, приобретенным в собственность до 2016 года, более 3 лет);

- доходы от наследования имущества;

- доходы, полученные в результате дарения родственниками;

- подарки стоимостью ниже 4 000 руб.;

- другие доходы по ст. 217 НК.

Подробнее о доходах, не подлежащих обложению НДФЛ, читайте .

2. Налог на прибыль для юридических лиц, который является для них основным по налоговым выплатам. Налогоплательщиками по этому налогу являются российские и иностранные организации, работающие в РФ. Объект взимания налога — прибыль, полученная организацией по результатам ее деятельности по производству и реализации товаров. Ставка налога на 2018–2019 годы составляет 20%.

Как рассчитывается прибыль до налогообложения (формула), узнайте .

3. Налог на имущество взимается с компаний и физических лиц.

Имущество подразделяется на движимое и недвижимое. Понятие движимого и недвижимого имущества дается в ст. 130 ГК РФ. Недвижимым имуществом считается все, что связано с землей (недра, сама земля, здания и сооружения, которые на ней располагаются). Для признания здания недвижимостью нужно, чтобы его нельзя было переместить с этого места без разрушения. К нему должны быть подведены коммуникации. Движимым имуществом считают все, что не подпадает под понятие недвижимости: деньги, акции, вклады, коллекции, автомобили, оружие и др.

С 2019 года движимое имущество от налогообложения освобождается.

За базу при исчислении налога берется его среднегодовая стоимость, за исключением объектов, стоимость которых исчисляется по кадастровой стоимости (п. 2 ст. 375 НК РФ). Ставки налога оговорены в ст. 380 НК РФ. Это региональный налог.

Актуальную информацию об изменениях в имущественном налоге см. в материалах специальной рубрики «Налог на имущество организаций — ставки, период и др.».

Налог на имущество для физических лиц предусматривает изъятие налога на объекты недвижимости, оговоренные в ст. 401 НК РФ. Он относится к местным налогам. Здесь также применяются положения о кадастровой стоимости объектов недвижимости (ст. 403 НК РФ). Налоговые ставки и льготы по налогу предусмотрены ст. 406 и 407 соответственно. Исчисление налога производит налоговая служба путем рассылки квитанций для оплаты.

- Земельный налог взимается с организаций и физических лиц, имеющих в собственности земельные участки, с учетом их кадастровой стоимости. Это также местный налог. Существуют земельные участки, в отношении которых налог не взимается (п. 2 ст. 389 НК РФ). Ставка налога установлена ст. 394 НК РФ. Исчисление налога и его оплату организации проводят самостоятельно. Физическим лицам налог рассчитывает ИФНС, высылая им квитанции для произведения оплаты.

Об особенностях взимания земельного налога см. в материале «Объект налогообложения земельного налога».

- Транспортный налог относят к региональным. Его платят собственники автомобилей, самолетов и другого транспорта, перечисленного в п. 1 ст. 358 НК РФ. Ставки налога приведены в ст. 361 НК РФ. Предусмотрены повышающие коэффициенты (п. 2 ст. 362 НК РФ) для автомобилей стоимостью больше 3 000 000 руб. Кодекс допускает 10-кратное увеличение ставки налога при условии принятия соответствующего закона властями региона. По отношению к автовладельцам предусмотрено принятие различных ставок налога в зависимости от года выпуска машины и ее экологического класса. Расчет и оплата транспортного налога юрлицами производится самостоятельно, а физлицами — на основании уведомлений из ФНС.

Что относят к косвенным налогам

Косвенные налоги относятся к таковым потому, что взимаются они не с производителя, а с конечного покупателя. Косвенный налог включают в стоимость товара или услуги. Применение этих налогов позволяет собирать значительные средства на государственные расходы. Косвенные налоги используют для обложения товаров повышенного спроса.

К косвенным налогам относятся:

- налог на добавленную стоимость;

- акцизы.

Косвенные налоги в виде НДС обеспечивают более 35% всех поступлений в бюджет страны. Это федеральный налог, суть которого заключается в том, что им облагается не вся стоимость произведенного товара или услуги, а только добавленная, появляющаяся на разных стадиях производства.

Данным налогом облагают реализацию большинства товаров и услуг. Налог не взимается со следующих категорий товаров и услуг (ст. 149 НК РФ):

- с некоторых товаров и услуг медицинского назначения (подп. 1 п. 2);

- при предоставлении в аренду помещений для иностранных организаций (п. 1);

- с услуг по медицинскому уходу за гражданином, имеющим соответствующее медзаключение (подп. 3 п. 2);

- с услуг организаций, осуществляющих дошкольное воспитание детей (подп. 4 п. 2);

- с продуктов питания столовых в организациях медицинского и образовательного характера (подп. 5 п. 2);

- с услуг, оказываемых архивными учреждениями (подп. 6 п. 2);

- при перевозке пассажиров в городе или другом поселении (подп. 7 п. 2);

- при оказании ритуальных услуг (подп. 8 п. 2);

- с других видов услуг (подп. 9–34 п. 2).

Ответы на вопросы, касающиеся объектов налогообложения НДС, вы найдете в этом материале.

Список товаров, реализация которых освобождена от НДС, приведен в п. 3 ст. 149 НК РФ. При наличии операций, облагаемых и не облагаемых НДС, фирма обязана осуществлять их раздельный учет. Это же необходимо и в случае использования различных ставок обложения НДС. Используемые для обложения НДС ставки (ст. 164 НК РФ) следующие: 0, 10 и 18%.

Льготную ставку 0% применяют при экспортных операциях, международных перевозках, в космической отрасли, при транспортировке нефти и газа (п. 1).

Ставка 10% предназначена для обложения реализации товаров и услуг:

- продуктового назначения (подп. 1 п. 2);

- для детей (подп. 2 п. 2);

- медицинского назначения (подп. 4 п. 2);

- периодической печати (подп. 3 п. 2);

- при перевозке самолетами и другим воздушным транспортом;

- при приобретении племенного скота.

Реализацию всех остальных товаров и услуг (кроме вышеупомянутых) облагают налогом по ставке 18%.

При доходе за квартал ниже 2 000 000 руб. фирма или ИП имеет право подать заявление и получить освобождение от уплаты НДС .

О том, как получить освобождение от НДС, читайте .

Косвенные налоги в виде НДС самые сложные и противоречивые в применении. Поэтому по ним достаточно много судебных исков.

Косвенные налоги в виде акцизов первоначально предполагали использовать только для обложения товаров, спрос на которые отрицательно сказывается на здоровье приобретающих их людей. Это относится к табачным изделиям и алкоголю. Введением этого налога хотели уменьшить потребление вредных продуктов. Дополнительно его предполагали распространить и на предметы роскоши.

В настоящее время акцизы включены в стоимость следующих товаров (ст. 181 НК РФ):

- алкогольные напитки;

- табачные изделия;

- легковые автомобили;

- мотоциклы;

- бензин и дизельное топливо;

- различные масла для двигателей;

- керосин для заправки самолетов;

- газ природный;

- топливо для печей.

Способы и формулы для расчета величины акцизов см. .

Налоговые ставки на каждый вид подакцизного товара закреплены в ст. 193 НК РФ. В настоящий момент ставки в Налоговом кодексе указаны до 2020 года включительно. Косвенные налоги в виде акциза исчисляют по налоговой базе каждого из подакцизных товаров. Сумма акциза исчисляется по итогам каждого месяца реализации (ст. 192 НК РФ).

О ставках акциза на горючее узнайте .

Что входит в прямые и косвенные налоги, рассмотрим в таблице.

46. Налоги и их сущность. Прямые и косвенные налоги.

Налоги и их сущность

Нало́г — обязательный, индивидуально безвозмездный платёж, взимаемый органами государственной власти различных уровней сорганизацийифизических лицв целях финансового обеспечения деятельностигосударстваи (или)муниципальных образований. Налоги следует отличать от сборов(пошлин), взимание которых носит не безвозмездный характер, а является условием совершения в отношении их плательщиков определённых действий.

Духовные лица освобождаются от уплаты налогов.

Взимание налогов регулируется налоговым законодательством(см.налоговое право). Совокупность установленных налогов, а также принципов,формиметодових установления, изменения, отмены, взимания и контроля образуютналоговую системугосударства.

Под налогом понимается принудительное изымание государственными налоговыми структурами с физических и юридических лиц, необходимое для осуществления государством своих функций и косвенные, то есть налоги на товары и услуги, состоящие в самой цене на предметы потребления. Прямыми налогами можно назвать такие, как личный подоходный налог,налог на прибыльи подобные. К косвенным налогам относятся налог с продаж,налог на добавленную стоимостьи другие.

Ко́свенный нало́г — налогна товары и услуги, устанавливаемый в виде надбавки кценеилитарифу, в отличие отпрямых налогов, определяемыхдоходомналогоплательщика.

Собственник предприятия, производящего товары или оказывающего услуги, продает их по цене (тарифу) с учётом надбавки и вносит государству соответствующую налоговую сумму из выручки, то есть, по существу, он является сборщиком, а покупатель — плательщиком косвенного налога.

В Российской Федерации эти налоги преобладают.

]Основные виды косвенных налогов

-

Акциз— вид косвенного налога, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны, в отличие оттаможенных платежей, несущих ту же функцию, но на товарах, доставляемых из-за границы, а также коммунальные, транспортные и другие распространённыеуслуги.

-

Налог на добавленную стоимость— вид косвенного налога; форма изъятия вбюджетчастидобавленной стоимости, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

-

Таможенная пошлина— вид косвенного налога в виде взноса (платежа) на импортные, экспортные и транзитные товары, поступающие в доход государственного бюджета.

-

Экологический налог— вид косвенного налога, связанный сохраной окружающей среды.

Прямо́й нало́г — налог, который взимается государством непосредственно с доходов или имуществаналогоплательщика. Применительно к прямому налогу юридические и фактические налогоплательщики совпадают. Фактический плательщик — получатель налогооблагаемого дохода, владелец налогооблагаемого имущества. Прямые налоги представляют собой исторически наиболее раннюю форму налогообложения.

Прямые налоги делятся на реальныеиличныеналоги.

К числу прямых налогов относятся: подоходный налог,налог на прибыль предприятий(корпораций, организаций и т. п.);налог с наследства и дарения,имущественный налог,налог на добычу полезных ископаемыхи т. п. Прямые налоги устанавливаются непосредственно на доход и имущество. Между субъектом и государством существует прямая связь: налогоплательщик сразу чувствует налоговый гнет. Отличительная особенность данного налога — относительно сложный расчет его суммы. Прямые налоги — налог на прибыль; налог на имущество; налог на доходы физического лица. Налог на прибыль — налогом облагается прибыль, полученная налогоплательщиком. Налог на имущество организаций — облагается налогом движимое, недвижимое имущество, учитываемое на балансе в качестве объектов ОС.

Объектом прямого налога являются доход (заработная плата, прибыль, процент, рента и т.п.) и стоимость имущества (земля, дом, ценные бумаги и т.п.) налогоплательщика, который одновременно выступает и сборщиком, и конечным плательщиком налога.

Добавить комментарий