Контроль расчетов с подотчетными лицами

Содержание

- Теоретические основы и актуальные проблемы учета расчетов с подотчетными лицами

- Проблемы учета расчетов с подотчетными лицами

- Совершенствование бухгалтерского учета расчетов с подотчетными лицами с использованием инструментов моделирования бизнес-процессов

- Пути совершенствования учета расчетов с подотчетными лицами

- Как лучше организовать выдачу и возврат подотчета

- Что необходимо контролировать при оформлении первичных документов

- Какие ошибки не следует допускать при ведении учета подотчетных сумм

Теоретические основы и актуальные проблемы учета расчетов с подотчетными лицами

Основной информационной системой организации выступает система бухгалтерского учета, которая предназначена для формирования внутренних отчетов: для целей периодического планирования, контроля и оценки; при принятии решений в нестандартных ситуациях и выборе политики предприятия.

Лукьяненко Г.И. дает следующие определение «Бухгалтерский учет — это идентификация, измерение, сбор, систематизация, анализ, разложение, интерпретация и передача информации, необходимой для управления каким-либо объектом».

По мнению Савицкой Г.В. к принципам бухгалтерского учета относятся:

1) Оперативность представления информации — предполагает ослабление требований к полноте информации в пользу ее оперативности.

2) Конфиденциальность представляемой информации — предполагает обособленное системы.

3) Полезность представляемой информации — предполагает применение тех методик планирования, учета и анализа, которые обеспечивают получение полезной информации, в связи с чем их выбор зависит от решаемых управленческих задач.

4) Гибкость системы- означает приспособленность системы бухгалтерского учета к индивидуальным особенностям организации, совершенствование ее по мере изменений, происходящих в предпринимательской деятельности организации.

5) Принцип своевременности представления информации — в ряде случаев принцип полноты и документальной обоснованности хозяйственных операций может игнорироваться ради обеспечения своевременности предоставления информации.

Не все организации расплачиваются по безналичному расчету — перечисляя деньги со своего счета на счет продавца. Иногда гораздо удобней и быстрее оплатить покупку наличными, например, канцтовары, хозяйственный инвентарь, бензин для служебного автомобиля и другое. Для этого деньги из кассы выдаются сотрудникам (подотчетным лицам) под авансовый отчет. Они покупают то, что нужно, а затем составляют и сдают в бухгалтерию авансовый отчет. Если при покупке израсходованы не все деньги, то остатки сотрудник должен вернуть в кассу. Если же сотрудник добавил к выданным свои деньги, то сумму переплаты организация должна ему компенсировать.

По мнению Кислова Д.В. «Подотчетное лицо — должностное лицо, обязанное представить документально обоснованный отчет об использовании денежных средств или материальных ценностей, выданных ему для выполнения определенной работы (задания)».

Бабаева Ю.А. дает, следующие определение: «Аванс подотчетным лицам — денежные средства, выдаваемые подотчетным лицам в счет предстоящих расходов и платежей. Предприятия выдают наличные деньги под отчет на хозяйственно-операционные расходы, а также на расходы экспедиций, геологоразведочных партий, уполномоченных предприятий и организаций, отдельных подразделений хозяйственных организаций, в том числе филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности организаций, в размерах и на сроки, определяемые руководителями предприятий».

По мнению Баканова М.И: «Командировка — это выезд работника за пределы предприятия в другую местность по решению органа управления с целью выполнения определенного задания, поручения, работы и т.д. Деятельность постоянно разъездного характера командировкой не считается. Срок командировки определяется руководителем организации и учитывает требования действующего законодательства».Перечень подотчетных лиц и правила расчетов с ними можно включить в учетную политику, определяющую правила бухгалтерского учета. Только включенные в перечень лица могут получать деньги под отчет. Он утверждается приказом руководителя предприятия. Все работники предприятия, получающие деньги под отчет, должны соблюдать правила работы с наличностью. Они предусмотрены Порядком ведения кассовых операций в РФ, утвержденным решением совета директоров ЦБ РФ от 23 сентября 1993 г. № 40. В приказе нужно не только перечислять подотчетных сотрудников, но и указать, какую сумму каждый из них может получить за один раз, на какой срок и когда они должны сдавать авансовые отчеты в бухгалтерию. Если же понадобилось выдать деньги под отчет сотруднику, которого нет в списке, то составляется отдельный приказ, где нужно указать фамилию и должность сотрудника, срок, на который ему выданы деньги, дату, не позднее которой он должен сдать авансовый отчет и т.д.

По мнению Кондракова Н.П. сотрудник может получить деньги под отчет из кассы предприятия только на определенные цели. Цели, на которые можно расходовать наличные деньги из выручки под отчет согласовываются с учреждением банка, где открыт расчетный счет организации. Разрешено расходовать: на командировочные, на хозяйственные нужды, ГСМ, закуп сельхозпродукции.

Во-первых, предприятие выдает своим сотрудникам наличные, когда направляет их в командировку — суточные, деньги на проезд до места назначения и обратно, на проживание в гостинице. Но прежде чем сотрудник получит деньги, руководитель предприятия должен издать приказ о командировке. В нем указывают фамилию сотрудника, его должность, куда он отправляется и с какой целью, а также какая сумма командировочных ему положена.

Во-вторых, средства под отчет получают те сотрудники, которые расплачиваются наличными от имени своего предприятия с другими организациями и предприятиями.

Даже если сотрудник не отчитался в срок по подотчетным деньгам, удерживать налог на доходы с физических лиц не нужно. Деньги, выданные под отчет, все равно принадлежат организации, которая их выдала. Доходом работника они не являются и НДФЛ не облагаются.

Подольский В.И. указывает на то, что если подотчетник истратил ровно столько, сколько получил, то в этом случае сальдо задолженности будет нулевым и долг не образуется.

Если же часть денег осталась неизрасходованной, то работник должен вернуть остаток в кассу предприятия. Бухгалтер составляет приходный кассовый ордер. Если у работника выданных денег не хватило, и он еще потратил свои, то возможны следующие варианты:

— руководитель предприятия признал, что перерасход оправдан, работнику должны возместить разницу;

— руководитель решит, что работник проявил излишнюю самостоятельность, то сумму перерасхода ему не компенсируют.

Суммы, не возвращенные подотчетными лицами в установленный срок, подлежат отражению по недостачам и потерям от порчи ценностей.

По мнению Крутякова Т.Л. приобретение товарно-материальных ценностей (канцелярских, хозяйственных товаров, комплектов бланков бухгалтерской отчетности, технической и экономической литературы и т.п.) в организациях розничной торговли должно подтверждаться чеком контрольно — кассовых машин и товарным чеком, дополнительно содержащим отметку об оплате.

В Трудовом кодексе дается, следующие определение: «Служебная командировка — это поездка работника по распоряжению руководителя на определенный срок для выполнения служебного поручения вне места постоянной работы».

Только штатные работники, заключившие с предприятием трудовой договор, находятся в административном подчинении у руководителя и могут быть направлены им в командировку.

Если физическое лицо не состоит в штате предприятия, но выполняет для этого предприятия какие — либо работы (оказывает услуги), связанные с поездкой в другую местность, то с этим физическим лицом должен быть заключен гражданско-правовой договор, который регулируется нормами гражданского права.

К договорам гражданско-правового характера относятся: договоры подряда, поручения, комиссии, перевозки, авторский и иной договор возмездного оказания услуг (гл. 39 ГК РФ) . В этом случае порядок и условия возмещения документально подтвержденных расходов, понесенных работником в ходе выполнения работы, может быть определен сторонами в тексте договора.

К таким расходам могут быть, по мнению Муравицкой Г.И., отнесены расходы по проезду и найму жилья, приобретению материалов и другие.

Под служебной командировкой, совершаемой в установленном порядке, понимаются также поездки работника, которые связаны с:

1. Покупкой материально-производственных запасов.

2. Осуществлением работ капитального характера (выполнением функций заказчика и т.п.).

3. Подготовкой и повышением квалификации работников.

4. Участием в общих собраниях акционеров обществ, в которых организация имеет вклады (акции).

5. Другими аналогичными нуждами.

Командировочное удостоверение может не выписываться, если работник должен возвратиться из командировки в место постоянной работы в тот же день, в который он был командирован.

При направлении работника в командировку в пределах РФ издание соответствующего приказа руководителя не является обязательным (достаточно одного лишь командировочного удостоверения). Направление в командировку лиц, работающих по гражданско-правовому договору лиц, приказом руководителя не оформляется. Этим лицам не выдается и командировочное удостоверение.

Срок командировки работников определяется руководителями объединений, предприятий, учреждений, организаций, однако он не может превышать 40 дней, не считая времени нахождения в пути. Такой же срок установлен для командировок для проведения ревизий и проверок. Срок командировки работников в министерства, ведомства Российской Федерации и в другие органы государственного управления не может превышать 5 дней, не считая времени нахождения в пути. Продление срока командировки допускается в исключительных случаях не более чем на 5 дней с письменного разрешения руководителя органа управления, в который командированы работники.

Фактическое время пребывания в месте командировки определяется по отметкам в командировочном удостоверении о дне прибытия в место командировки и дне выбытия из места командировки. Если работник командирован в разные населенные пункты, отметки о дне прибытия и дне выбытия делаются в каждом пункте .

По мнению Лукьяненко Г.И., днем выезда в командировку считается день отправления поезда, самолета, автобуса или другого транспортного средства из места постоянной работы командированного, а днем приезда — день прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 0 часов и позднее — последующие сутки. Если станция, пристань, аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани, аэропорта. Аналогично определяется день приезда работника в место постоянной работы.

На работников, находящихся в командировке, распространяется режим рабочего времени и времени отдыха тех объединений, предприятий, учреждений, организаций, в которые они командированы. Взамен дней отдыха по возвращении из командировки дополнительные дни отдыха не предоставляются. Если работник специально командирован для работы в выходные или праздничные дни, компенсация за работу в эти дни производится в соответствии с действующим законодательством.

В случаях, когда по распоряжению администрации работник выезжает в командировку в выходной день, ему по возвращении из командировки предоставляется другой день отдыха в установленном порядке. Вопрос о явке на работу в день отъезда в командировку и в день прибытия из командировки решается по договоренности с администрацией .

Работники имеют право на возмещение расходов, связанных со служебной командировкой. Работодатель обязан возмещать:

— расходы по проезду;

— расходы по найму жилого помещения,

— дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

— иные расходы, произведенные работником с разрешения или ведома работодателя.

Порядок и размеры возмещаемых расходов определяются коллективным договором или приказом (распоряжением).

Расходы по проезду к месту командировки и обратно к месту постоянной работы возмещаются командированному работнику в следующем размере:

а) стоимости проезда воздушным, железнодорожным, водным и автомобильным транспортом общего пользования (кроме такси);

б) страховые платежи по государственному обязательному страхованию пассажиров на транспорте;

в) оплату услуг по предварительной продаже проездных документов;

г) расходы за пользование в поездах постельными принадлежностями.

При наличии нескольких видов транспорта, связывающих место постоянной работы и место командировки, администрация может предложить командированному работнику вид транспорта, которым ему надлежит воспользоваться. При отсутствии такого предложения работник самостоятельно решает вопрос о выборе транспорта.

Расходы по проживанию возмещаются командированному работнику в сумме фактически произведенных затрат. При этом стоимость дополнительных услуг, включаемых гостиницами в счет за проживание, в составе расходов на проживание не возмещаются, а подлежат оплате самим командированным за счет суточных. К таким дополнительным услугам, в частности, относятся:

— стоимость завтраков;

— услуги химчистки;

— пользование мини баром и т.п.

Кроме того, работнику возмещаются расходы по оплате бронирования места в гостинице.

Следует обратить внимание, что командированному сотруднику возмещаются все произведенные им и документально подтвержденные затраты на проживание в полном объеме.

Суточные выплачивается командированному работнику за каждый день нахождения в командировке, включая выходные и праздничные дни, а также дни нахождения в пути, в том числе за время вынужденной остановки в пути . При расчете суточных следует учитывать, что днем отъезда считается день отправления соответствующего транспортного средства (самолета, поезда и т.п.) из места постоянной работы командированного, а днем приезда — день прибытия указанного транспортного средства в место постоянной работы.

При командировках в такую местность, по мнению Сугаиповап И.В., откуда командированный работник имеет возможность ежедневно возвращаться к месту своего постоянного жительства, суточные (надбавки взамен суточных) не выплачиваются. Командировка, расположенная недалеко от места работы и жительства работника может быть признана однодневной. Определение такой командировки производится руководителем в приказе на основании данных о дальности расстояния, условиях транспортного сообщения, характере выполняемого задания, а также необходимости создания для работника условий для отдыха. Командировка за пределы России также может быть однодневной, если работник, который выехал за границу, возвратился в Россию в тот же день.

Если командированный работник по окончании рабочего дня по своему желанию остается в месте командировки, то при предоставлении документов о найме жилого помещения расходы по найму ему возмещаются в размере расходов, установленных при найме жилого помещения для командировок на территории Российской Федерации.

Вопрос о том, может ли работник возвращаться из места командировки к месту своего постоянного жительства, в каждом конкретном случае решается руководителем объединения, предприятия, учреждения, организации, в которой работает командированный, с учетом дальности расстояния, условий транспортного сообщения, характера выполняемого задания, а также необходимости создания работнику условий отдыха.

Временная нетрудоспособность командированного работника, а также невозможность по состоянию здоровья вернуться к месту постоянного жительства должны быть удостоверены в установленном порядке. За период временной нетрудоспособности командированному работнику выплачиваются на общих основаниях пособие по временной нетрудоспособности. Дни временной нетрудоспособности не включаются в срок командировки.

Основанием для выдачи аванса является «Приказ (распоряжение) о направлении работника в командировку». Его сумма рассчитывается исходя из:

— стоимости проезда к месту командировки и обратно;

— срока нахождения в командировке;

— предполагаемой суммы расходов на проживание и установленного размера суточных и других расходов.

При составлении сметы учитываются нормы командировочных расходов, установленные законодательно либо утвержденные локальным актом организации. Расчет суммы аванса или смета должны содержать все необходимые реквизиты.

Аванс, как правило, выдается наличными из кассы предприятия. Выдача наличных денег под отчет производится только штатным работникам при условии полного отчета конкретного лица по ранее выданному любому авансу (на командировочные, хозяйственные и другие расходы). Передача выданных под отчет наличных денег одним работником другому запрещается.

В течение трех дней после возвращения из командировки работник обязан представить в бухгалтерию авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по ним.

К авансовому отчету прилагаются командировочное удостоверение, оформленное в установленном порядке; документы о найме жилого помещения, документы, подтверждающие фактические расходы по проезду, включая плату за пользование постельными принадлежностями в поездах и другие документы, подтверждающие произведенные работником расходы.

В бухгалтерии проверяются законность и целевое расходование средств, путем сопоставления данных авансовых отчетов и приложенных к ним документов на оплату услуг, погашение задолженности поставщикам, приобретение материально-производственных запасов, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления.

При проверке документов, прилагаемых к авансовому отчету, устанавливается наличие обязательных реквизитов документов, предусмотренных статьей 9.2 «Закона о бухгалтерском учете». Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету. Как правило, передача отчета на утверждение осуществляется в день получения отчета от подотчётного лица. Ознакомившись с содержанием отчета, руководитель предприятия принимает решение об утверждении величины произведенных расходов.

Если работник произвел расходы в валюте из наличных денежных средств, выданных ему в валюте, стоимость расходов пересчитывается в рубли по курсу ЦБ РФ на дату утверждения авансового отчета руководителем.

Таким образом, при учете задолженности подотчётного лица выданные суммы валюты учитываются по курсу ЦБ РФ на день выдачи, при отчете и возврате неиспользованных сумм по курсу на дату утверждения отчета.

Удержание из зарплаты работника для погашения его задолженности работодателю может производиться для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой.

Трудовое законодательство РФ ограничивает размер удержаний из зарплаты. Согласно статье 139 ТК РФ, при каждой выплате заработной платы общий размер всех удержаний не может превышать 20%, а в случаях, предусмотренных федеральным законодательством, — 50% заработной платы, причитающейся работнику. Удержания возможны только в том случае, если физическое лицо не оспаривает основания и размера удержания. Работодатель вправе принять решение об удержании из зарплаты работника не позднее одного месяца со дня окончания срока (от даты утверждения авансового отчета), установленного для возвращения аванса, погашения задолженности . Для этого необходимо издать приказ (распоряжение) о производстве удержаний. В противном случае удержания возможны только в судебном порядке.

Если администрация не издала распоряжение об удержании из заработной платы работника, то данные суммы подлежат включению в совокупный доход, полученный данным физическим лицом. Согласно НК РФ, при определении налоговой базы надо учесть все доходы налогоплательщика, которые он получил как в денежной, так и в натуральной форме. В последующем при предоставлении работником авансового отчета производится перерасчет причитающейся к уплате суммы налога на доходы .

За время нахождения в командировке нужно начислять заработную плату исходя не из заработка за текущий месяц, а из среднего заработка, начисленного за предыдущие периоды.

Также следует отметить, что за работником сохраняется и место работы. Средний заработок сохраняется за сотрудником за все рабочие дни недели по графику, установленному по месту постоянной работы.

Средний заработок определяется в соответствии с порядком, определенным до настоящего времени постановлением Минтруда РФ от 17.05.2000г № 38 «О порядке исчисления среднего заработка в 2000-2001 годах». Как известно, срок действия этого порядка продлен и на 2003 год распоряжением Правительства РФ.

Заработная плата пересылается командированному работнику, по его просьбе, за счет объединения, предприятия, учреждения, организации, которыми он командирован.

Расчет производится исходя из фактически начисленных работнику выплат и фактически отработанного времени им за 12 месяцев, предшествующих моменту выезда в командировку. Впрочем, период для расчета среднего заработка может быть иным. Нужно, чтобы он был закреплен в коллективном договоре. При определении количества дней нахождения работника в командировке нужно учитывать: день отъезда в командировку: либо текущие сутки, либо последующие сутки. Если пристань, аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до них. По аналогии определяется и день приезда.

При командировке лица, работающего по совместительству, средний заработок сохраняется на том объедении, предприятии, учреждении, организации, которое его командировало. В случае направления в командировку одновременно по основной и совмещаемой работу средний заработок сохраняется по обеим должностям, а расходы по оплате командировки распределяются между командирующими организациями по соглашению между ними.

В бухгалтерии работник получает деньги под отчет на командировочные расходы и служебное задание для направления в командировку (в письменной или устной форме), оно подписывается руководителем и работником, направляемым в командировку.

В командировочные расходы входят:

а) проездной билет;

б) постельные расходы;

в) организационные сборы;

г) расходы на проживание в гостинице

д) суточные 100 руб. в сутки.

В командировочном удостоверении делается отметка о выбытии и прибытии. Также делаются отметки в журнале учета работников, выбывающих в командировки с предприятия на котором они работают. А при прибытии делается отметка в журнале учета работников, прибывающих в командировки, на том предприятии куда отправлены работники. В журнале указывается дата фактического выбытия в командировку и дата фактического прибытия из командировки.

На время нахождения в командировке средний заработок не рассчитывается, так как работник может оказаться в невыгодном положении в связи с не ежемесячным премированием. Полученный средний заработок может быть меньше того, что он может получить за этот период с учетом премии (данный вид начисления заработной платы отражен в коллективном договоре).

Проблемы учета расчетов с подотчетными лицами

В процессе финансово-хозяйственной деятельности у организации часто возникает потребность приобретения материальных ценностей, а также различных работ, услуг не только по безналичному расчету, но и за наличные деньги. В таких случаях обычно работнику выдаются наличные денежные средства под отчет для выполнения определенных действий по поручению организации.

Расчеты с подотчетными лицами имеют место практически на каждом предприятии и весьма разнообразны, т.к. включают в себя: приобретение за наличный расчет запасных частей, материалов, топлива, канцелярский товаров; оплату мелкого ремонта оргтехники, транспортных средств; расходы на командировки по территории Российской Федерации и за границу; представительские расходы.

В настоящее время проблема, связанная с расчетами с подотчётными лицами является весьма актуальной. Актуальность заключается в том, что подотчетное лицо берет на себя ответственность за полученные им в подотчет наличными суммы, проделанную им работу по приобретению материальных ценностей, а руководство контролирует и проверяет его деятельность после окончания работы. Одновременно расчеты с подотчётными лицами являются массовыми.

Подотчетными лицами считаются работники организации, получившие авансом денежные средства из кассы. В дальнейшем эти сотрудники должны представить отчет о произведенных расходах, то есть денежные средства выдаются им «под отчет»

Подотчетные суммы выдаются работникам в размерах и на сроки, определяемые руководителем организации.

Выдача подотчетных сумм из кассы организации производится по расходным кассовым ордерам, в которых должно быть указано целевое назначение подотчетной суммы.

Учет расходов с подотчётными лицами ведется на активно-пассивном счете 71 «Расчеты с подотчетными лицами».

Главным первичным документом, отражающим расчеты с подотчетными лицами, является авансовый отчет.

Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой сумме выданной под отчет.

Подотчетные суммы для контроля за их расходованием учитываются в резерве каждого работника предприятия в ведомости и журнале–ордере № 7

Журнал–ордер – комбинированный регистр бухгалтерского учета, который сочетает синтетический и аналитический учет с линейной формой записи

Подотчетные суммы, не возвращенные работниками в установленные сроки, переносятся с кредита счета 71 «Расчеты с подотчетными лицами» в дебет счета 94 «Недостачи и потери от порчи ценностей».

Для оформления и учета служебного задания для направления в командировку, а также отчета о его выполнении применяется унифицированная форма № Т-10а «Служебное задание для направления в командировку и отчет о его выполнении». Направление работника в командировку на территории РФ оформляется командировочным удостоверением. Командировочное удостоверение составляется по форме № Т-9 и служит документом, удостоверяющим время пребывания в служебной командировке (дата приезда в пункт назначения и дата выезда из него). Командировочное удостоверение оформляется в одном экземпляре и подписывается работодателем, вручается работнику и находится у него в течение всего срока командировки.

После возвращения из командировки в организацию работником (подотчетным лицом) составляется авансовый отчет по форме № А01с приложением документов, подтверждающих произведенные расходы. Авансовый отчет составляется не позднее 3 рабочих дней со дня возвращения работника из командировки

В соответствии со ст. 168 ТК РФ в случае направления в служебную командировку работодатель обязан возмещать работнику

- расходы по проезду;

- расходы по найму жилого помещения,

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы произведенные работником с разрешения работодателя.

Работнику при направлении его в командировку на территорию иностранного государства возмещаются:

- расходы на оформление заграничного паспорта, визы и других выездных документов;

- обязательные консульские и аэродромные сборы;

- сборы за право въезда или транзита автомобильного транспорта;

- расходы на оформление обязательной медицинской страховки;

- иные обязательные платежи и сборы.

Налоговые аспекты. Для целей налогообложения прибыли расходы на служебные командировки учитываются в составе прочих расходов, связанных с производством и/или реализацией готовой продукции (работ, услуг).

Так, для целей налогообложения прибыли могут учитываться следующие расходы:

- на проезд работника к месту командировки и обратно к месту постоянной работы;

- на наем жилого помещения;

- суточные или полевое довольствие;

- на оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

- консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы.

Согласно п. 3 ст. 217 НК РФ при оплате работником расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, не включаются суточные, выплачиваемые в соответствии с законодательством РФ, но не более:

- руб. за каждый день нахождения в командировке на территории РФ;

- руб. за каждый день нахождения в заграничной командировке.

В общем случае расходы по учету командировочных расходов на территории РФ (при сумме суточных не более 700 рублем в день) отражаются следующими проводками:

|

п/п |

Содержание хозяйственных операций |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

Выдан работнику в подотчет аванс на командировочные цели |

|||

|

На основании авансового отчета фактические и документально подтвержденные командировочные расходы отнесены на себестоимость продукции (расходы на продажу) без учета НДС |

20, 25, 26. (44) |

||

|

Отражена сумма НДС от стоимости произведенных расходов на проживание и проезд |

|||

|

Предъявлены к вычету суммы НДС, уплаченные по расходам на проезд и проживание |

|||

|

Отражен возврат остатка неизрасходованной подотчетной суммы |

|||

Наиболее проблематичным участком в организации учета расчетов с подотчетными лицами являются командировочные расходы, именно в части налогов, в части доказательств экономической оправданности командировочных расходов, документального подтверждения расходов, а также списания представительских расходов.

Совершенствование бухгалтерского учета расчетов с подотчетными лицами с использованием инструментов моделирования бизнес-процессов

Библиографическое описание:

Савельева Д. В., Кононов В. Н., Карпова И. Н. Совершенствование бухгалтерского учета расчетов с подотчетными лицами с использованием инструментов моделирования бизнес-процессов // Проблемы и перспективы экономики и управления: материалы V Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2016 г.). — СПб.: Свое издательство, 2016. С. 87-94. URL https://moluch.ru/conf/econ/archive/219/11471/ (дата обращения: 04.05.2019).

В статье рассмотрены вопросы совершенствования бухгалтерского учета расчетов с подотчетными лицами с использованием инструментов моделирования бизнес-процессов; в качестве примеров представлены и прокомментированы алгоритмы, построенные в терминах классической системы условных обозначений, моделирующие процессы расчета суточных, компенсации подотчетному лицу расходов на проезд и расходов на проживание.

Ключевые слова: расчеты с подотчетными лицами, бизнес-процесс, алгоритмы бизнес-процессов бухгалтерского учета, командировочные расходы, расчет суточных, компенсация расходов на проезд, компенсация расходов на проживание

При осуществлении хозяйственной деятельности практически каждая организация сталкивается с необходимостью выдачи сотрудникам сумм денежных средств с целью их траты на ее нужды, например, для оплаты хозяйственных и командировочных расходов. В основном это делается для ускорения расчетов и снижения издержек.

Во всех случаях расчеты наличными денежными средствами по обозначенным основаниям должны производиться через подотчетных лиц с соблюдением определенных правил, а также требований к документальному оформлению.

Соблюдение этих правил и требований в современных организациях, управление которыми осуществляется в соответствии со стандартами менеджмента качества, делает актуальным решение задачи совершенствования бухгалтерского учета с применением прогрессивных методических средств, таких как инструменты моделирования бизнес-процессов.

При разработке рекомендаций по совершенствованию бухгалтерского учета расчетов с подотчетными лицами с использованием инструментов моделирования бизнес-процессов требуется:

определить основные используемые понятия;

изучить особенности участка учета расчетов с подотчетными лицами;

разработать типовые регламенты с опорой на алгоритмические средства моделирования бизнес-процессов.

Подотчетными суммами называются денежные авансы, выдаваемые организацией на расходы экспедиций, хозяйственные расходы, на расходы по командировкам для осуществления оперативной деятельности.

Подотчетными лицами являются работники организации, получившие авансом наличные суммы денежных средств на предстоящие административно-хозяйственные и командировочные расходы.

При в целом единых требованиях к расчетам с подотчетными лицами важно учитывать ряд нюансов, связанных с:

комбинированием наличных и безналичных способов расчетов;

определением целей выдачи денежных сумм подотчетным лицам.

Как можно было сделать вывод из определений, расчеты с подотчетными лицами предполагают выдачу сотрудникам организации наличных денежных средств. Однако в настоящее время всё больше хозяйствующих субъектов осуществляет расчеты со своими сотрудниками по банковским картам и нередко можно столкнуться с тем, что подотчетные суммы перечисляются сотрудникам переводом на их лицевой счет или на корпоративную карту организации. Применение данных способов расчетов требует внесения соответствующих изменений в используемые регламенты.

В соответствии с целью выдачи денежных средств подотчетному лицу бухгалтерской службой должно быть проверено и обеспечено соблюдение ряда требований.

При выдаче денежных средств на хозяйственные нужды и в ходе дальнейшего контроля за ходом процесса необходимо обеспечить соблюдение следующих требований:

подотчетное лицо имеет право получать подотчетные суммы на административно-хозяйственные нужды организации, что должно быть установлено приказом по организации либо учетной политикой;

подотчетная сумма укладывается в норматив, установленный приказом;

подотчетное лицо предоставило все первичные документы, подтверждающие оплату за приобретенные товары, работы, услуги на нужды организации;

подотчетное лицо не нарушило сроки предоставления первичных документов, подтверждающих произведенные расходы.

Соблюдение первых двух требований отчасти носит формальный характер: у руководства организации всегда есть возможность добавить нового сотрудника в список подотчетных лиц и установить (изменить) норму выдачи денежных средств в большую сторону. Вместе с тем нарушение этих двух требований и допущение исключений из них должно стать сигналом для проведения проверки обоснованности принятых решений со стороны службы внутреннего контроля организации.

Нарушение двух оставшихся требований может повлечь за собой нежелательные последствия как для подотчетного лица, так и для самой организации. Негативным последствием несоблюдения этих требований для сотрудника окажется взыскание с него сумм неподтвержденных расходов в пользу организации (удержание этих сумм из заработной платы). С точки зрения организации, неподтвержденные расходы не могут быть отражены в учете при отсутствии должного обоснования. При наличии обоснования, но при отсутствии документального подтверждения, невозможным является признание расходов для целей налогообложения.

Второе основное направление использования подотчетных сумм — на командировочные расходы — связано с бόльшими трудностями при принятии первичных документов к учету и признании расходов в бухгалтерском и налоговом учете.

На уровне законодательства требования к отправлению сотрудников в командировки, влияющие на отражение командировочных расходов в бухгалтерском учете, будут определяться в первую очередь Трудовым кодексом Российской Федерации и Постановлением Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки» с дополняющим его «Положением…».

Трудовой кодекс Российской Федерации в статье 166 вводит следующее определение служебной командировки: это “поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы”. Не признаются командировками служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер.

Работники направляются в служебные командировки на основании письменного решения работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Зачастую данное письменное решение принимает форму приказа о командировке.

При направлении сотрудника в командировку ему выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (эти расходы называют суточными).

Сумма аванса рассчитывается исходя из определенных норм на суточные и проживание, установленные в каждой организации приказом или распоряжением. Работодатель обязан возместить сотруднику данные расходы по его возвращении из командировки в пределах установленных норм.

Дополнительно работнику, командированному на территорию иностранного государства, должны быть возмещены:

расходы на оформление заграничного паспорта, визы и других выездных документов;

обязательные консульские и аэродромные сборы;

сборы на право выезда или транзита автомобильного транспорта;

расходы на оформление обязательной медицинской страховки;

иные обязательные платежи и сборы.

По приезду из командировки в течение трех рабочих дней сотрудник обязан отчитаться о понесенных расходах и предоставить в бухгалтерию организации подтверждающие первичные документы.

В ходе проверки отчета подотчетного лица о командировке бухгалтеру следует установить, какие первичные документы он имеет право принять к учету, а какие нет. Первое, что необходимо определить, это с какого и по какое числа сотрудник пребывал в командировке. Уже с этого момента бухгалтера подстерегают трудности. Если до 8 января 2015 года документом, подтверждающим сроки командировки, являлось командировочное удостоверение, то после, согласно Постановлению Правительства Российской Федерации № 1595 от 29.12.2014 “О внесении изменений в некоторые акты Правительства РФ” , работодатель не обязан оформлять командировочное удостоверение. Определять сроки пребывания сотрудника в командировке рекомендуется по проездным документам, либо документами на проживание. Однако если отсутствуют проездные документы, а также документы по найму жилого помещения, то есть фактически работник не может документально подтвердить своё пребывание в командировке, им должна быть оформлена служебная записка или иной документ, содержащий подтверждение принимающей стороны работника.

При проверке первичных документов, подтверждающих расход денежных средств, следует убедиться в их соответствии требованиям, установленным Федеральным законом от 06.12.2011 № 402-ФЗ “О бухгалтерском учете” в части обязательных реквизитов. Кроме того, из первичного документа должна быть очевидна суть произведенных расходов и их экономическая целесообразность.

В практической работе для обеспечения бесперебойности учетного процесса и оперативного решения всех возникающих сложностей при отражении фактов хозяйственной жизни, связанных с расчетами с подотчетными лицами, ответственным сотрудникам бухгалтерии не обойтись без четких инструкций. Рассмотрим, как можно формализовать процессы принятия командировочных расходов к бухгалтерскому и налоговому учету с помощью средств моделирования бизнес-процессов.

Представим последовательно шаги бухгалтера при осуществлении бухгалтерского и налогового учета командировочных расходов в виде классических блок-схем с их описанием.

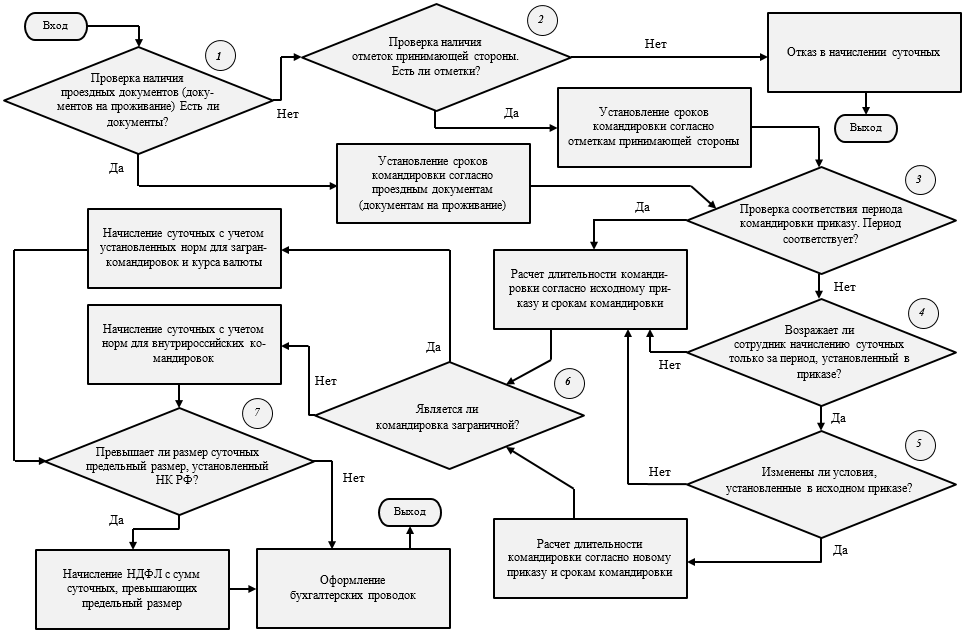

На схеме на рисунке 1 обозначены ключевые этапы расчета суточных расходов. При сдаче подотчетным лицом первичных документов бухгалтеру необходимо определить, сколько дней сотрудник провел в командировке. Первое, на что следует обратить внимание, — это наличие первичных документов на проезд и (или) проживание (блок 1). Если такие документы отсутствуют, то вторым шагом необходимо проверить наличие отметки принимающей стороны, подтверждающей, что подотчетное лицо действительно прибыло и убыло в (из) места командировки (блок 2). При наличии данной отметки бухгалтер начисляет суточные расходы в соответствии с приказом о направлении в командировку (в том случае, если даты отметки уложились в приказ). Если же отметка отсутствует, бухгалтер не имеет права принимать данную командировку к учету в целом, т. к. нет подтверждения пребывания подотчетного лица в командировке.

На следующем шаге необходимо выяснить, соответствуют ли даты отъезда и приезда приказу о направлении в командировку (блок 3). Даже если сотрудник провел в командировке больше дней, чем это заявлено в приказе, бухгалтер не имеет права начислить ему большую сумму суточных расходов без замены приказа или утверждения приказа о продлении командировки. В случае если подотчетному лицу принципиально получить полное возмещение расходов (блок 4), ему следует предоставить исправленный приказ либо приказ о продлении (блок 5). В конечном итоге бухгалтер будет начислять суточные в соответствии либо с новым исправленным приказом, либо со старым, если с заменой возникли какие-либо затруднения.

После того как бухгалтер определил, за какое количество суток необходимо возместить подотчетному лицу расходы, нужно определить, являлась ли командировка заграничной (блок 6). Так как при такой командировке определенное количество дней сотрудник проводит за границей, то и суточные за соответствующие дни будут начисляться в валюте по курсу Центрального банка Российской Федерации на дату авансового отчета.

Следующее действие бухгалтера будет посвящено проверке, не возникло ли превышения суточных норм расходов, установленных Налоговым кодексом Российской Федерации (блок 7). В случае если превышение имело место, бухгалтеру необходимо начислить НДФЛ на разницу между фактически выплаченной суммой и суммой, соответствующей предельному размеру.

На последнем шаге рассматриваемого алгоритма необходимо отразить имевшие факты хозяйственной жизни в бухгалтерском учете на уровне проводок.

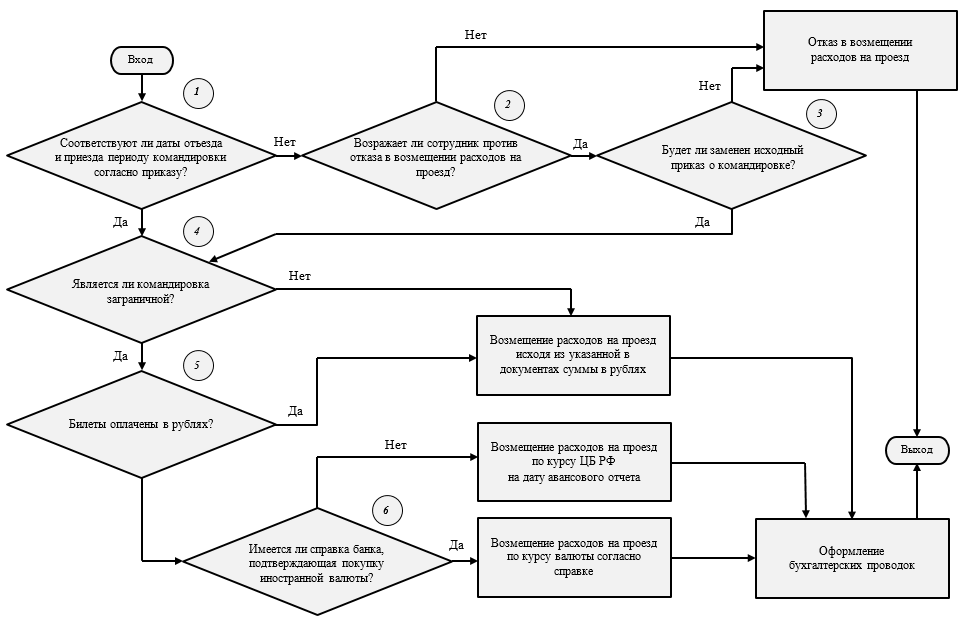

Следующая вспомогательная схема, представленная на рисунке 2, описывает действия бухгалтера при приеме к учету проездных документов. В первую очередь бухгалтер проверяет, соответствуют ли даты отъезда и приезда датам приказа о направлении в командировку (блок 1). В случае несоответствия дат отъезда и приезда периоду командировки бухгалтер не имеет права принимать проездные документы к учету. Если несоответствие всё-таки было выявлено, но сотрудник желает возместить все понесенные расходы на проезд (блок 2), следует заменить (продлить) приказ о направлении в командировку (блок 3). Далее бухгалтеру необходимо определить сумму расходов, подлежащую отражению в бухгалтерском учете. Если командировка не является заграничной, то сумма расходов будет указана в проездных документах в рублях. Если же некоторые билеты были приобретены и оплачены в валюте (блоки 5, 6), необходимо перевести их стоимость в рубли. Если имеется справка банка о покупке валюты подотчетным лицом с указанием курса покупки (блок 6), то для расчетов будет использован курс из справки, в противном случае — курс Центрального банка Российской Федерации на дату авансового отчета. После этого бухгалтер оформляет соответствующие проводки в бухгалтерском учете.

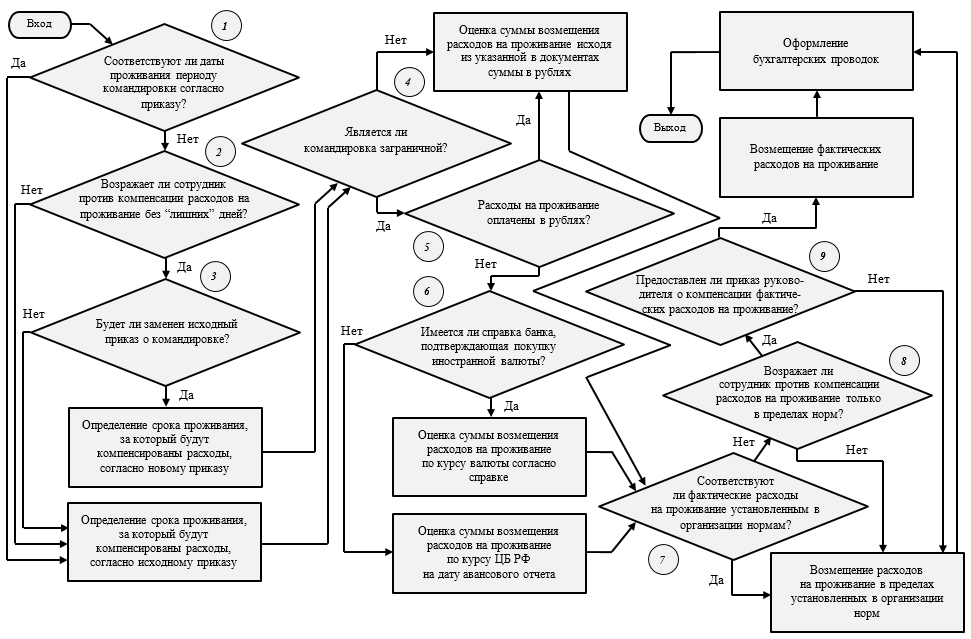

На блок-схеме, представленной на рисунке 3, описывается процесс принятия к бухгалтерскому учету расходов на проживание. Как и с проездными документами, первое, на что следует обратить внимание, — соответствие дат документов на проживание периоду командировки согласно приказу (блок 1). Если сотрудник не позаботился о пересмотре приказа (блоки 2, 3), бухгалтер примет к учету расходы на проживание без “лишних” дней, т. е. без дней, не входящих в приказ о направлении в командировку. После того как бухгалтер определил количество суток, стоимость проживания которых следует компенсировать, необходимо по аналогии с предыдущей блок-схемой установить, в какой из валют и по какому курсу в рубли будет пересчитываться сумма расходов на проживание (блоки 4–6). На заключительном этапе выполнения алгоритма бухгалтер должен проверить соответствие фактических расходов на проживание установленным в организации нормам (блок 7). Компенсация превышения фактических расходов над нормативными возможна только при условии предоставления в бухгалтерию соответствующего приказа (распоряжения) руководителя (блоки 8–9).

Представленные алгоритмы могут быть использованы в качестве основы (образца) при разработке должностных инструкций сотрудников бухгалтерской службы, ответственных за отражение в учете расчетов с подотчетными лицами, а при наличии развитой корпоративной информационной системы в организации возможна интеграция алгоритмов в эту систему на уровне регламентов бизнес-процессов.

Рис. 1. Регламент определения размера суточных расходов при принятии к учету командировочных расходов

Рис. 2. Регламент приема к учету первичных проездных документов

Рис. 3. Регламент возмещения и отражения в бухгалтерском учете расходов на проживание

Литература:

- Кислов Д. В. Расчеты с подотчетными лицами. — М.: Вершина, 2008. — 104 с.

- Трудовой кодекс Российской Федерации

- Постановление Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки»

- Постановление Правительства Российской Федерации № 1595 от 29.12.2014 “О внесении изменений в некоторые акты Правительства РФ”

- Федеральный закон от 06.12.2011 № 402-ФЗ “О бухгалтерском учете”

- Налоговый кодекс Российской Федерации

- Погодина Г. В. Командировка: Оформление, возмещение расходов, налогообложение. — М.: СУИ, 2008. — 126 с.

- Тумасян Р. З. Бухгалтерский учет. Учебно-практическое пособие. — М.: Омега-Л, 2010. — 882 с.

- Толмачев И. А. Командировочные расходы: особенности оформления, учета и налогообложения. — (2-е издание, переработанное и дополненное). — М.: ГроссМедиа: РОСБУХ, 2008 г. — 332 с.

- Шишкоедова Н. Н. Учет расчетов с персоналом: Расчеты с подотчетными лицами и расчеты по прочим операциям. — М.: Вершина, 2009. — 192 с.

Основные термины (генерируются автоматически): подотчетное лицо, расход, командировка, бухгалтерский учет, документ, блок, Российская Федерация, бухгалтер, проживание, лицо.

Пути совершенствования учета расчетов с подотчетными лицами

В любой организации, осуществляющей финансово-хозяйственную деятельность, происходит движение денежных средств — оплачивается все необходимое для ее жизнедеятельности. Расчеты часто производятся через сотрудников предприятия, которым выдаются деньги под отчет. Если компания ведет активную деятельность, то хорошо организованный контроль и учет подотчетных сумм поможет избежать неоправданных расходов и убытков.

Некоторые стороны учета выдачи денег под отчет регламентированы законодательными актами, которые обязан знать каждый бухгалтер, работающий с подотчетниками.

Подробно о таких нормативных документах читайте в статье «Расчет с подотчетными лицами — нормативные документы».

Но есть и такие моменты в осуществлении операций с финансовыми средствами, выданными на хознужды, которые напрямую не оговорены нормативными актами, а налоговики склонны интерпретировать их в свою пользу, считая бухгалтерский учет слабо организованным.

Учитывая ошибки, на которые указывают аудиторские и налоговые службы, пути совершенствования учета расчетов с подотчетными лицами можно предложить по нескольким направлениям:

- организация предельно четкого порядка выдачи и возврата подотчетных сумм;

- особый контроль над оформлением авансовых отчетов и оправдательных документов;

- правильное ведение бухгалтерского учета подотчетных сумм.

Как лучше организовать выдачу и возврат подотчета

Выдача денег на нужды предприятия чаще осуществляется наличными, поэтому основным правовым документом, которым нужно руководствоваться при этом, является указание Банка России от 11.03.2014 № 3210-У. П. 6.3 данного документа определяет три момента для выдачи денег в подотчет:

- наличные выдаются по расходному ордеру, основанием для которого служит заверенное руководителем заявление работника;

- отчет об использовании полученного аванса работник должен предоставить в 3-дневный срок после окончания времени, на которое были получены деньги;

- получить следующий подотчет можно лишь при условии полного погашения предыдущего.

О правилах выдачи подотчетных сумм прочитайте в статье «Порядок выдачи авансов подотчетным лицам (нюансы)».

Остальные моменты в организации учета — размер средств на хознужды, время, на которое выдаются деньги, порядок составления отчета, сроки его проверки и утверждения руководство предприятия устанавливает по своему усмотрению.

Исходя из вышесказанного и того, что любой факт хозяйственной деятельности может быть принят к учету только на основании документального подтверждения (ст. 9 закона от 06.12.2011 № 402-ФЗ), рекомендуется разработать внутренний документ (положение, распоряжение), в котором будут зафиксированы основные моменты выдачи и возврата подотчетных сумм с учетом специфики компании.

Чтобы упростить работу бухгалтера и иметь обоснование на учет хозяйственных операций, в положении нужно оговорить сроки, на которые могут выдаваться подотчетные средства, а при необходимости — лимит денежных средств на определенные цели. Необходимо также разработать правила составления авансовых отчетов, порядок, сроки их проверки и утверждения.

ВАЖНО! Бухгалтер может предложить на утверждение руководителю самостоятельно разработанную упрощенную форму отчета, содержащую все необходимые реквизиты (ст. 4. закона «О бухгалтерском учете»).

В случае необходимости выдачи подотчетных денег сотруднику безналичным путем в положение также нужно включить эту возможность подотчета и описать ее порядок. Также рекомендуется написать, что для получения подотчета на карту сотрудник должен оформить заявление на имя руководителя с указанием данных карты. Такое разъяснение содержится в письме Минфина России от 25.08.2014 № 03-11-11/42288.

Чтобы знать, как правильно перевести подотчет на карту работника, прочитайте статью «Перевод подотчета на карту сотрудника с расчетного счета».

Чтобы быть уверенным в своих действиях, бухгалтеру нужно иметь список лиц, которые могут получать деньги в подотчет. Для этого руководителю нужно издать приказ, утверждающий такой перечень. Каждый сотрудник из этого списка должен быть ознакомлен с приказом под подпись.

ВАЖНО! Приказ желательно иметь отдельный — только для перечня подотчетных лиц, без включения в него других вопросов, так как при возникновении необходимости в изменении списка подотчетников проще будет издать новый приказ, касающийся только этого вопроса.

Если предприятие большое и имеет много подотчетников, то вместо поименного перечня в приказе можно указать только занимаемую должность. В таком случае при замене одного человека другим нет необходимости издавать новый список.

Что касается заявления на выдачу подотчетных сумм, оно пишется в свободной форме, но рекомендуется разработать свой бланк, на котором стоит предусмотреть отметку бухгалтера об отсутствии задолженности по подотчетным суммам. Руководителю же следует подписывать заявление только после наличия такой отметки и подписи бухгалтера. В таком случае уменьшается вероятность выдачи подотчета работнику с незакрытой задолженностью. Зафиксировать форму заявления и правила его оформления также нужно в положении по расчету с подотчетными лицами.

Посмотреть образец заявления и скачать его можно здесь: «Составляем заявление на подотчет – образец на 2015-2016 гг.».

Что необходимо контролировать при оформлении первичных документов

Много вопросов у работников налоговой инспекции возникает при проверке авансовых отчетов. И это обоснованно — расходы, сделанные подотчетным лицом, напрямую влияют на налогооблагаемую базу. Неправильно оформленные первичные документы, которые подотчетник прикладывает к отчету, не могут подтверждать произведенные затраты и уменьшать налогооблагаемую базу.

Бухгалтеру рекомендуется во время выдачи подотчетных сумм на расходы компании инструктировать сотрудника о том, какие документы он должен сдать в бухгалтерию вместе с отчетом, чтобы он был принят.

Для совершенствования учета расчетов с подотчетными лицами можно разработать инструкцию для подотчетных лиц. В этом документе нужно подробно рассказать, что обязательно должно быть написано на товарных чеках, счетах-фактурах, товарных накладных и других бумагах, чтобы потраченные на хознужды деньги налоговая учла в расходах компании, а не поставила в налогооблагаемый доход сотрудника.

Обратите внимание — для обоснованности принятия факта хозяйственной операции к учету может быть недостаточно только кассового чека, подтверждающего оплату. Может потребоваться второй документ (фиксирующий получение товара или услуги), на основании которого будет сделана правильная проводка. Однако в случае его отсутствия второго документа бухгалтер может попробовать заменить его тем, который законно оформит сам.

Например, если произошло такое, что сотрудник купил необходимую для компании вещь, но предоставил только кассовый чек, в котором кроме суммы ничего нет или стоит одно общее наименование, по которому нельзя правильно оприходовать материальную ценность, то можно попробовать выйти из положения другим способом: создать комиссию, оформив ее приказом. Комиссия примет от сотрудника ТМЦ по акту приемки-передачи с полным ее описанием, на основании которого бухгалтер сможет оприходовать покупку.

Бухгалтеру следует ответственно относиться к первичным документам, которыми подтверждается факт оплаты, так как неправомочное уменьшение налогооблагаемой прибыли повлечет за собой нежелательные последствия в виде штрафов. Документы не только должны содержать все необходимые реквизиты, но и соответствовать дате и цели выданного аванса.

Какие ошибки не следует допускать при ведении учета подотчетных сумм

Расчеты с подотчетными лицами — тот участок, где от бухгалтера требуется внимание и контроль сразу по трем позициям:

- работа с сотрудниками — организация контроля своевременной и правильной отчетности, целевого расходования денежных средств, предоставления правильно оформленных оправдательных документов;

- контроль наличия и оформления всех необходимых первичных документов, подтверждающих факт хозяйственной операции для налогового учета;

- правильное оформление и безошибочное ведение бухгалтерского учета.

Следуя закону, бухгалтер должен вести аналитический учет по каждой выданной сумме. Для совершенствования учета расчетов с подотчетными лицами рекомендуется разработать журнал ведения учета подотчетных сумм в хронологической последовательности в разрезе подотчетных лиц и сроков отчета.

Подробнее о том, как вести аналитический учет, читайте в материале «Ведение аналитического учета расчетов с подотчетными лицами».

Если наличные, выдаваемые авансом в подотчет, превышают установленный законом лимит при расчетах юридических лиц и предпринимателей, то бухгалтеру в момент выдачи денег следует обратить внимание сотрудника на то, чтобы он не нарушал этого правила (п. 6 указания от 07.10.2013 № 3073-У). Об этом также рекомендуется написать в инструкции для подотчетников.

Для того чтобы обоснованно списывать за счет чистой прибыли дополнительные услуги, включенные и оплаченные в счета по командировочным расходам, рекомендуется делать это на основании Положения о служебных командировках, утвержденного приказом руководителя.

ВАЖНО! Бухгалтеру необходимо внимательно изучать предоставленную подотчетником первичку, чтобы правильно отделить расходы за счет чистой прибыли от расходов, отнесенных на счет издержек производства.

Бухгалтерские проводки должны использоваться в соответствии с Планом счетов (приказ Минфина от 31.10.2000 № 94н). Не стоит упрощать их и списывать расходы, минуя счет по подотчетным лицам. Это нарушение фиксирования самого факта хозяйственной деятельности, которое может привести к совершению ошибки в расчетах с подотчетными лицами.

Если предприятие большое и имеет много сотрудников, которым выдаются деньги на хозяйственные расходы, рекомендуется инвентаризацию расчетов с подотчетными лицами проводить чаще, чем это делается традиционно (раз в год). В таком случае своевременная отчетность подотчетных лиц будет обеспечена, а это позволит вовремя выявить и исправить ошибки в первичных документах.

Добавить комментарий