Компенсация при увольнении НДФЛ

Содержание

- Компенсация за отпуск без увольнения

- Компенсация отпуска при увольнении НДФЛ

- Отражение компенсации на неиспользованный отпуск в справке 2-НДФЛ

- Уплата налога на доходы физлиц с компенсации за неиспользованный отпуск и отражение сведений в справке 2-НДФЛ

- Компенсация за неиспользованный отпуск в 6-НДФЛ

- На что может рассчитывать работник при увольнении

- Правила обложения выплат при увольнении

- Декларация после увольнения: кто подаёт?

- Налогообложение при начислении компенсации за неиспользованный отпуск

- Код и вид дохода с компенсации в отчетности по налогу

Компенсация за отпуск без увольнения

Выплатить компенсацию за отпуск, превышающий 28 дней, накопленный работником, организация может только по решению руководящего состава. Только в особых ситуациях работник может воспользоваться этой возможностью, так как по закону он обязан предоставленные отпуска отгулять, иначе под угрозой наказания окажется организация работодатель.

Возможно ли получить компенсацию, не покидая нынешнее место работы

Наличие дополнительного отпуска – еще одно обязательное условие. Без него ни при каких обстоятельствах выдача денежной компенсации осуществиться не может. Предоставление такой надбавки дней на отдых производится отдельным сотрудникам, день которых не является нормированным, и они работают больше, чем им полагается, согласно закону и возможностям человеческого организма. Обычно дополнительный отпуск составляет около пяти дней.

Компания-работодатель не всегда имеет право на потакание просьбе работника и замену отпуска денежной выплатой. Существуют определенные категории граждан, перечень которых указан в Трудовом кодексе страны, которые в обязательном порядке должны отдыхать положенный временной срок.

Таблица 1. Кому нельзя заменить отпуск денежной компенсацией?

| Категория граждан | |

|---|---|

|

Будущие матери |

|

Лица, не достигшие совершеннолетия |

|

Работники предприятий, осуществляющие деятельность во вредных или даже опасных для здоровья условиях |

|

Работники, которые были подвержены радиационному излучению в чернобыльской катастрофе |

Имейте ввиду, для тех лиц, которые проводят рабочие будни в условиях, опасных для здоровья, замена отпуска денежными средствами подразумевается исключительно для дней, превышающих минимум в неделю. То есть, если сотрудник получил 10 дней на отпуск, 7 из них остаются нетронутыми, а другие 3 компенсируются.

Что касается выплат по налогу на доходы физического лица, они применяются и к компенсациям за не отгулянный отпуск, которые получает трудяга-сотрудник. Согласно Налоговому кодексу страны, определен целый перечень не подлежащих исчислению доходов работающих официально граждан, однако такая компенсация внутри него не числится.

Кроме того, выплачивая сумму подоходного налога, работающий сотрудник также обязан с отпускных потерять часть, уходящую на страховые взносы, размер которой определяется налоговым законодательством страны на федеральном уровне.

Компенсация за отпуск при увольнении выплачивается работникам за все использованные ими отпуска независимо от причины расторжения договора. То есть при расчете компенсации нужно учесть не только неиспользованные основные, но и дополнительные отпуска.

Компенсация отпуска при увольнении НДФЛ

Компенсация отпуска сотрудника, подавшего заявление на увольнение или сокращенного в результате решения руководителя, возможна лишь в том случае, если у него имелась не использованная его часть. Например, имея положенные 28 дней, сотрудник воспользовался только неделей. Оставшийся 21 день компенсируется при увольнении выдачей денежных средств.

Получение средств за неиспользованный отпуск при увольнении также облагается налогом на доходы физического лица и страховыми взносами

Часто сотрудники боятся, что не получат отпускные средства от работодателя и идут на хитрость. Пишут заявление на отпуск, а затем на увольнение и отгуливают положенное им время без отработки, получая также отпускные.

Бояться не стоит, если вы трудоустроены официально, так как в итоге в любом случае получите полагающуюся вам сумму отпускных. Те же, кто получает заработанную плату в конверте, не могут претендовать даже на полный срок отпуска, так как зависят от настроения работодателя и других факторов.

Величина компенсации, выплаченной уходящему сотруднику, за отпуск, который не был им использован, учитывается бухгалтерией организации как расходы компании. Особенно важно это для фирм, ведущих деятельность на специализированной упрощенной системе налогообложения, и выплачивающих налог на чистую прибыль.

Что касается обложения поступающей к работнику компенсации отпускных сбором по налогу на доходы физического лица, оно производится в полном размере, согласно законодательству, при этом в сумму отчислений также входят сборы страховой направленности.

Видео – Компенсации за неиспользованный ежегодный отпуск

Отражение компенсации на неиспользованный отпуск в справке 2-НДФЛ

Независимо от того, какая система обложения налоговыми сборами была выбрана организацией, в которой вы числитесь сотрудником, изначально, работодатель будет обязан исчислить с вашей компенсации за отпуск НДФЛ, как мы уже говорили выше.

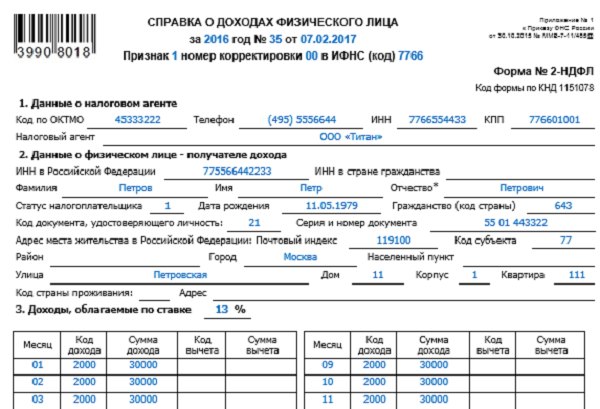

Как отражать компенсацию за неиспользованный отпуск в 2-НДФЛ

Это означает, что проводимую выплату денежных средств и исчисление с нее определенной величины в пользу государственной казны, необходимо будет задекларировать в справке 2-НДФЛ.

Она:

- подается работодателем в налоговую инспекцию;

- содержит сведения по всем выплатам сотруднику;

- исчисленным с выплат для работника налогам;

- предоставленным лицу, за которого сдается справка, налоговым вычетам.

Правильное оформление данного документа является гарантией беспроблемного взаимодействия с Федеральной налоговой службой, которой вы предоставляете подготавливаемую отчетность, следовательно, вам необходимо правильно выполнить некоторые моменты, вызывающие у неопытных бухгалтеров некоторые сомнения. Рассмотрим их в нижеследующем списке.

1. Поскольку данная денежная сумма не является выплатой за те трудовые обязанности, которые были возложены на вас согласно трудовому договору, заключенному с организацией, официально выплата ее должна состояться не в последний день текущего месячного срока, и не в дату, которая определена днем увольнения. День, который должен будет быть отражен в 2-НДФЛ, соответствует фактическому произведению выплаты. Иными словами, число, в которое сотруднику будут выплачены деньги, и нужно указать в справке.

Обратите внимание на весьма важный момент: налог на доходы физического лица должен быть перечислен в государственную казну не позднее указанного дня выплаты денежных средств. Учитывайте это при определении конкретной даты.

2. Если производится компенсация неиспользованного отпуска, связанная с увольнением, необходимо не забыть осуществить начисление взносов по страхованию следующих категорий:

- пенсионному;

- социальному;

- медицинскому;

- от несчастных случаев;

- от профессиональных заболеваний.

Начисление взносов также отражается в справке 2-НДФЛ, и проводится в обычном порядке, с которым вы, по роду своей деятельности, являетесь ознакомленными.

3. При увольнении сотрудника и получении им компенсации за неотгулянный отпуск, необходимо указать соответствующий код дохода в справке 2-НДФЛ. Код дохода – последовательность цифр, характеризующая ту или иную денежную выплату. Их существует огромное количество, каждый на определенный случай. При этом для отражения в справке 2-НДФЛ компенсации отпуска необходимо использовать представленную последовательность: 4800. Данное обозначение относит выплату к категории «иные доходы».

Образец заполнения справки 2-НДФЛ

Как видите, правил на деле оказалось не так уж и много. Разумеется, чтобы правильно заполнить интересующую нас справку, необходимо внести в нее также сведения о заработной плате, выплаченной сотруднику, с которой также исчисляются налоговые сборы. Кроме того, для оформления 2-НДФЛ необходимо:

- иметь образование в бухгалтерской сфере;

- уметь оформлять справку 2-НДФЛ;

- обладать навыками осуществления расчетов налоговых сборов;

- знать налоговое законодательство и т.д.

Если вы работаете по специальности, никаких вопросов с представленными требованиями возникнуть не должно, и вы легко сможете отразить компенсацию за неиспользованный отпуск в 2-НДФЛ.

Уплата налога на доходы физлиц с компенсации за неиспользованный отпуск и отражение сведений в справке 2-НДФЛ

Закон разрешает работодателю заменять отпуск выплатой компенсации:

- при увольнении работника (ст. 127 Трудового кодекса);

- во время работы, если компенсируется часть отпуска свыше 28 календарных дней (ст. 126 ТК РФ);

- в случае смерти работника.

Основание для выплаты — приказ руководителя, который составляется в свободной форме. Издается он по заявлению работника. При этом ряду категорий сотрудников предписано использовать предназначенные для отдыха дни полностью (согласно ч. 3 ст. 126 ТК РФ беременным женщинам и др.).

Как правило, выплаты организации в пользу работника облагаются налогом на доходы физлиц (НДФЛ). Облагается ли НДФЛ компенсация за неиспользованный отпуск? Освобождается от налога ряд видов дохода работника, они описаны в наших статьях: Какие есть виды компенсационных выплат?, Порядок оформления выходного пособия при увольнении.

Но для отпускной компенсации установлено исключение: она подпадает под НДФЛ по ставке 13% в общеустановленном порядке (п. 3 ст. 217 Налогового кодекса РФ). Эта выплата не является отпускными, и срок уплаты налога по ней определяется по общему правилу — следующий день после выдачи денег (п. 6 ст. 226 НК РФ).

В справке 2-НДФЛ компенсация за неиспользованный отпуск отражается по коду доходов 4800 «Иные доходы» (прил. 1 к приказу ФНС РФ от 10.09.2015 № ММВ-7-11/387@). Приведенные нормы относятся к выплатам при увольнении и в течение работы (при длительности отпуска, превышающей стандартную продолжительность 28 дней).

Компенсация за неиспользованный отпуск в 6-НДФЛ

Наряду с другими налогооблагаемыми выплатами, отпускная компенсация должна быть отражена в ф. 6-НДФЛ. При этом нужно учитывать, что налог с отпускной компенсации подлежит удержанию при выплате (подп. 1 п. 1 ст. 223, п. 4 ст. 226 НК РФ) и перечисляется в течение следующего дня (абз. 1 п. 6 ст. 1 226 НК РФ).

Предположим, что 26.12.2017 работнику была выплачена зарплата 100 руб. (удержан налог 13 руб.) и отпускная компенсация 200 руб. (удержан налог 26 руб.). Исходя из п. 4.2 порядка заполнения…, утв. приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@, расчет по ф. 6-НДФЛ заполняется построчно:

- 100 — дата выплаты (по факту): 26.12.2017;

- 110 — дата удержания налога (совпадает со строкой 100): 26.12.2017;

- 120 — срок уплаты налога: 27.12.2017;

- 130 — общая сумма дохода с налогом: 100 + 13 + 200 + 26 = 339 руб.;

- 140 — НДФЛ: 13 + 16 = 39 руб.

Как видно из примера, требования по срокам выплаты и уплаты НДФЛ с зарплатой не различаются, поэтому их можно отразить суммарно. Соответственно, если компенсация выплачивается в течение периода работы, она отражается отдельно, по дате фактической выдачи денег сотруднику на руки. При наличии выплаты, которая облагается НДФЛ в другой срок (абз. 2 п. 6 ст. 226 НК РФ), по ней отдельно нужно воспроизвести и заполнить те же строки формы, объединить ее с отпускной компенсацией нельзя.

Данные расходы уменьшают прибыль (см. письмо Минфина РФ от 05.05.2016 № 03-03-06/1/25976).

На что может рассчитывать работник при увольнении

Какие выплаты положены при увольнении

Немногие руководители понимают, какими нормативными документами стоит руководствоваться при принятии тех или иных решений. Особенно это касается налогообложения.

Когда сотрудника увольняют, руководитель должен перечислить ему соответствующий заработок. Как говорит статья 210 НК РФ, такие выплаты являются объектом налогообложения. Но расчет по заработной плате – не единственное действие, которое требуется выполнить при увольнении работника.

Увольняемым полагаются также компенсации, льготы, другие виды выплат.

Один из видов компенсаций для сотрудников – в связи с днями отпуска, право на которые не было использовано. С таких средств НДФЛ также требуется уплачивать.

Иногда выплачиваются и выходные пособия. Например, когда сокращают штат, либо закрывают предприятие. Если случай общий – то осуществляется выплата в размере одной стандартной заработной платы.

На время трудоустройства работники также получают заработную плату, но на это можно рассчитывать лишь на протяжении двух месяцев, не больше.

Зарплата за две недели выплачивается при наличии следующих обстоятельств:

- При отказе от продолжения сотрудничества, когда в основное соглашение вносят поправки.

- Когда гражданина признают нетрудоспособным.

- В случае восстановления того, кто раньше занимал должность.

- Призыв в армию работника.

- Отказ на перевод в другое место в связи с медицинскими показаниями.

Правила обложения выплат при увольнении

Налогообложение выплат при увольнении: правила

В разных ситуациях следует учитывать такие особенности, связанные с НДФЛ:

- Если увольнение происходит по собственному желанию, то налог нужно перечислить в тот же день, когда и сами суммы переходят гражданину.

- Дополнительное выходное пособие перечисляется при сокращении штатов или ликвидации, на время трудоустройства. Такие выплаты налогами не облагаются.

- Налог не уплачивается и в том случае, когда увольнение связано с изменениями руководящего состава.

- А вот при наличии нарушений, в связи с которыми и увольняют сотрудника – налогом облагаются все выплаты.

- Общие правила удержания сборов используются и когда основание для увольнения – соглашение сторон.

- Если причиной ухода послужили проблемы со здоровьем – тогда от налога тоже отказываются.

Следующие суммы не облагаются сборами в адрес государственного бюджета:

- Компенсации для главного бухгалтера.

- Компенсации для заместителя руководителя.

- Компенсации руководителю.

- Средний заработок на время, пока ищется работа.

- Выходные пособия.

От налогов освобождаются в том случае, когда сумма не превышает размер трехкратной заработной платы. Или шестикратной, когда речь идет о предприятиях Крайнего Севера.

При увольнении по сокращению речь идет не о компенсациях. Потому налог удерживается в общем порядке. За оформление всей документации отвечает руководство.

Руководителю полагаются дополнительные компенсации только в том случае, если они покинули свое место из-за решения уполномоченного управляющего органа, либо владельцев компании.

При оформлении бланка справки 2-НДФЛ обязательно вписать код дохода, который используется при работе компании. 4800 – код, который используется для отображения прибыли в виде компенсаций по неиспользованным отпускам. Если НДФЛ не удерживается при увольнении, то на работодателя накладывают штраф.

Декларация после увольнения: кто подаёт?

Имеют право взять на себя решение данного вопроса следующие лица-работники:

- Те, кто получил прибыль в виде дарения. Это могут быть резиденты и нерезиденты.

- Наследники автора научного либо других видов произведений.

- Лица, получившие выигрыш.

- Граждане, получившие прибыль, которая облагается налогом, но за которую налоговый агент не отчитывается.

- Резиденты, получающие доходы от источников за пределами нашей страны.

- Граждане, продавшие имущество.

- Иностранные граждане, работающие по патенту.

- Физическое лицо должно подавать декларацию и в том случае, если нужно получить вычет.

Итак, при увольнении сотруднику выплачиваются различные суммы. Часть из них допускает применение налогообложения, а для других перечислений этого не требуется.

Руководителю следует заранее изучить данный вопрос, чем подробнее – тем лучше. Работнику также не будет лишним ознакомиться со своими правами и обязанности в данном направлении. Это поможет избавиться от спорных и конфликтных ситуаций.

О новом порядке учета расходов и налогообложения в случае компенсации при увольнении по соглашению сторон смотрите в этом материале:

Форма для приема вопроса, напишите свой

Налогообложение при начислении компенсации за неиспользованный отпуск

При выплате компенсации за неиспользованный отпуск при увольнении НДФЛ работодатель должен удержать. Этот вид компенсационных выплат является исключением из числа не облагаемых налогом доходов физлиц (абз. 7 п. 3 ст. 217 НК России).

Момент удержания НДФЛ

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Как указывается в подп. 1 п. 1 ст. 223 НК России, моментом получения облагаемого налогом дохода считается дата выдачи денежных средств через кассу предприятия либо их перевода на банковский счет работника. Предприятие-работодатель, которое удерживает налог с дохода сотрудника, выполняет функцию налогового агента. Согласно п. 4 ст. 226 НК, НДФЛ удерживается в момент произведения фактической выплаты.

Таким образом, если такие выплаты производятся в самый последний день работы перед выходом сотрудника в отпуск с увольнением после его завершения, удержание налога производится в день расчета. Сотрудник при этом получает на руки уже «очищенный» от налога положенный ему доход.

Код и вид дохода с компенсации в отчетности по налогу

Компенсация за неиспользованный отпуск облагается НДФЛ, поэтому налоговый агент, которым выступает предприятие-работодатель, обязан указать удержанный из компенсационных выплат налог в специальном отчетном документе — справке формы 2‑НДФЛ. Данная справка представляется по итогам налогового периода компанией-налогоплательщиком, удержавшей НДФЛ с компенсации за неиспользованный отпуск своего увольняемого работника.

Для того чтобы внести все необходимые данные в отчетный документ, требуется знать, какие использовать коды доходов (с ними можно ознакомиться в таблице приложения № 1 к приказу ФНС «Об утверждении кодов…» от 10.09.2015 № ММВ-7-11/387@). Правда, данному доходу (компенсационные платежи за неиспользованный отпуск) отдельного кода не присвоено.

Как рекомендовано Федеральной налоговой службой России в письме от 19.09.2016 № БС-4-11/17537, компенсацию следует отнести к иным доходам. Согласно же приложению № 1 к указанному выше приказу ФНС, таким выплатам соответствует код дохода компенсации отпуска при увольнении 4800. Вместе с тем данные компенсационные выплаты можно отнести также к доходам по оплате труда (код 2000) или отпускным (код 2012). Однако для заполнения отчетной формы по НДФЛ, учитывая разъяснения ФНС в указанном выше письме (и других аналогичных разъяснениях), правильным будет именно использование кода 4800.

Итак, выплаты, производимые в форме компенсаций за неиспользованный ранее отпуск, облагаются и налогом с доходов физлиц, и страховыми взносами. Компания-работодатель при расчете с увольняемым сотрудником должна произвести все необходимые удержания и выплатить зарплату и компенсационные платежи в его последний день на работе.

Добавить комментарий