Командировочные расходы

Содержание

- Суточные

- Нет отчета = НДФЛ + взносы

- Учет командировочных расходов: расчет и оформление

- Учет расходов по загранкомандировкам

- Командировочные расходы при УСН «доходы минус расходы»

- Отражение командировочных расходов в бухгалтерском учете

- Учет командировочных расходов: документы, налоговый и бухучет

- Командировочные документы

- Учет командировочных расходов

- Налоговый учет командировочных расходов

- Тестовые задания по контролю и ревизии

- Ответы на тесты по предмету контроль и ревизия

- Разновидности суточных

- Суточные и налогообложение

Суточные

В случае направления работника в командировку работодатель обязан возмещать ему дополнительные расходы, связанные с проживанием вне места постоянного жительства, то есть суточные.

Порядок и размеры возмещения расходов, связанных со служебными командировками, работникам коммерческих фирм определяются коллективным договором или локальным нормативным актом.

Для бюджетников суточные установлены Постановлением Правительства РФ от 02.10.2002 №729 и составляют 100 рублей.

Размер суточных организация определяет самостоятельно, закрепляя их размер в локальных нормативных актах организации, например, в Положении о командировках.

Налоговым кодексом предусмотрены максимальные размеры суточных, которые не облагаются НДФЛ (абз. 12 п. 3 ст. 217 НК) и страховыми взносами (п.2 ст. 422 НК РФ).

В частности, суточные по России — это 700 рублей, за границу — 2500 руб. То есть, если организация установит суточные по России в размере 1000 рублей, то с 300 рублей (1000 — 700) работодателю следует удержать НДФЛ и начислить на эту сумму страховые взносы.

Все об оплате командировок, в том числе о порядке расчета среднего заработка и его оптимизации расскажут на семинаре, который пройдет 9 апреля в Москве. Лектор – опытный консультант-практик Климова М. А. Приходите!

Нет отчета = НДФЛ + взносы

Согласно пункту 3 статьи 217 НК не подлежат обложению НДФЛ все виды установленных законодательством компенсационных выплат, включая возмещение командировочных расходов.

Между тем не стоит забывать о таком нюансе, как авансовый отчет.

Работник по возвращении из командировки обязан представить работодателю в течение 3 рабочих дней авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы.

А что если он этого не сделал? Тогда денежные средства, выданные работнику организации под отчет, не могут рассматриваться как выплаты, произведенные в возмещение командировочных расходов, соответственно, оснований для применения к полученным доходам норм пункта 3 статьи 217 НК об освобождении от НДФЛ сумм возмещения командировочных расходов не имеется.

Такой вывод, в частности, содержится в письме Минфина № 03-04-06/5808 от 01.02.2018.

В документе также указывается, что непредставление работником авансового отчета об израсходованных в связи с командировкой суммах, влечет нарушение установленных законодательством требований, и в таком случае выплаты, произведенные работнику, не могут рассматриваться как возмещающие расходы в связи с командировкой и подлежат обложению страховыми взносами в общеустановленном порядке.

О новых требования к документации по командировкам (счета из отелей, ресторанов, за такси, парковки) в связи с новыми требованиями законодательства о применении ККТ расскажут на семинаре.

Учет командировочных расходов: расчет и оформление

Многие компании и ИП в процессе своей деятельности сталкиваются с необходимостью отправить сотрудников в поездку вне места постоянной работы с целью выполнения определенных поручений. Такая поездка называется командировкой (ст. 161 ТК РФ). При этом работодатель обязан сохранить за командированным работником его трудовое место, средний заработок, а также возместить понесенные им издержки, перечень которых установлен законодательством.

Чтобы правильно и обоснованно учитывать командировочные расходы, бухгалтер должен иметь надлежащим образом оформленные документы, подтверждающие факт хозяйственной операции.

Учет командировочных расходов можно разделить на 2 основных этапа:

- предварительный расчет и выдача денег под отчет командированному лицу;

- утверждение авансового отчета сотрудника о потраченных суммах.

Для того чтобы выплатить аванс работнику на расходы для командировки, бухгалтеру нужно рассчитать его на основании 2 внутренних документов:

- приказа или распоряжения руководителя о направлении работника компании в служебную командировку, в котором указываются Ф. И. О. сотрудника, срок и назначение поездки (для выполнения служебного задания);

- письменного решения руководителя о поездке сотрудника в командировку на служебном или личном транспорте (если таковое принято).

Исходя из того, что написано в этих двух локальных документах, а также положения о командировках, разработанного и принятого в компании, бухгалтер рассчитывает денежный аванс, в который входят:

- стоимость билетов за проезд до места командировки и обратно;

- оплата за проживание в гостинице;

- суточные на каждый день нахождения в командировке;

О том, платить ли работнику суточные за дни в пути, если билетом предусмотрено питание, читайте в материале «Билетом в командировку предусмотрено питание — платить ли работнику суточные за дни в пути?».

- другие траты, разрешенные руководством.

Можно ли учесть при налогообложении расходы командированного лица на такси читайте в статье «Отражаем расходы на такси в налоговом учете (нюансы)».

ФНС РФ считает возможным учесть в налоговых расходах спецодежду, выдаваемую работникам, командированным в районы Крайнего Севера. Подробнее в публикации «Теплую одежду для северной командировки можно списать в расходы».

Размер суточных не зависит от затрат на проезд и жилье. Эта отдельная статья расходов определяется как денежные средства, необходимые для выполнения работы и проживания во время командировки (на питание).

Суточные не ограничены законодательством, и каждая коммерческая организация вправе установить их размер внутренним актом. При этом нужно помнить, что существует лимит, свыше которого необходимо рассчитывать НДФЛ и удерживать его с работника, а также начислять страховые взносы. В 2018-2019 годах этот лимит равен 700 руб. в сутки для командировок по России и 2 500 руб. — для загранкомандировок.

Выплачиваются суточные за все дни в командировке, в том числе за выходные и нерабочие праздничные, а также дни в пути и вынужденные остановки (п. 11 положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 № 749). Отчитываться за использование суточных работнику не нужно.

Другими расходами могут быть траты на мобильную связь, интернет, оплата товаров и услуг, необходимых для работы.

Работник получает аванс в кассе организации или безналичным перечислением на карту и до окончания 3 дней после возвращения на постоянное место работы отчитывается в бухгалтерии за полученные деньги.

ВАЖНО! Для бухгалтерского учета командировочных расходов в 2018-2019 годах нет необходимости в оформлении командировочного удостоверения и служебного задания (постановление Правительства РФ от 29.12.2014 № 1595). Утверждение отчета о потраченных деньгах нужно будет производить на основании тех документов, которые предоставит работник, и в соответствии с положением о командировках, принятом в организации.

Однако многие компании с целью минимизировать риски возникновения спорных с налоговиками ситуаций все еще продолжают использовать прежние правила оформления командировочных расходов. Поскольку, например, в случае использования работником собственного автотранспорта и невозможности подтверждения даты отправки и прибытия проездными документами, служебная записка, по мнению Минфина, не будет являться документом, подтверждающим сроки пребывания в командировке (письмо Минфина от 20.04.2015 № 03-03-06/22368). Следовательно, у проверяющих могут возникнуть вопросы, связанные с размером суточных. А если будет оформлено командировочное удостоверение с отметками о прибытии/выбытии, то споров удастся избежать.

Прочитать, для чего нужно положение о командировках, и скачать его, можно .

Учет расходов по загранкомандировкам

Командировка за границу оформляется так же, как и по России, только имеет некоторые особенности:

- Добавляются дополнительные траты на оформление визы, заграничного паспорта, консульские и другие сборы, необходимые для выезда за границу (подп. 12 ст. 264 НК).

- Лимит суточных, необлагаемых НДФЛ и взносами при командировке в другую страну, равен 2 500 руб.

- При поездке за границу время для расчета суточных определяется по проездным документам, а в случае их отсутствия по проездным документам или по подтверждающим документам принимающей стороны (п.7 положения о командировках №749).

- Первичные документы, оформленные на иностранном языке, должны быть переведены на русский (п. 9 Положения по бухучету, утвержденного приказом Минфина РФ от 29.07.1998 № 34н).

Если работник самостоятельно покупал валюту, то при составлении отчета ему необходимо приложить справки о ее покупке. Если такой справки не будет, то расходы будут пересчитаны по курсу Центробанка на момент получения подотчетных денег (пп. 5, 6, 7 ПБУ 3/2006).

После утверждения отчета:

- остаток аванса, возвращенный в валюте, приходуется в кассу с пересчетом в рубли по официальному курсу на дату поступления денег;

- перерасход, произведенный в валюте, выдается сотруднику в рублях с пересчетом по курсу на день утверждения авансового отчета.

По суточным в валюте та их часть, которая облагается НДФЛ, должна быть пересчитана в рубли по курсу на последний день месяца, в котором был утвержден авансовый отчет (письмо Минфина от 01.11.2016 № 03-04-06/64006).

ВАЖНО! Если в локальном нормативном акте компании указать размер суточных в иностранной валюте, а выплатить сотруднику в рублях, то перерасчет делать не нужно (письмо Минфина от 22.04.2016 № 03-04-06/23252).

Командировочные расходы при УСН «доходы минус расходы»

При направлении работника в служебную командировку организация на УСН рассчитывает командировочные расходы так же, как при ОСНО. Возместив сотруднику все предусмотренные законом командировочные расходы, предприятие вправе уменьшить на них свои доходы в целях налогообложения при условии документального подтверждения и экономического обоснования произведенных затрат (подп. 13 п. 1 ст. 346.16 НК РФ).

Отличительной особенностью является дата включения командировочных издержек в расходы. Поскольку учет расходов на УСН ведется кассовым методом, датой признания расходов считается дата утверждения авансового отчета. Однако в случае если работник израсходовал собственные средства и компания их ему возмещает, включить возмещаемые выплаты в книгу учета доходов и расходов следует в момент выдачи денег из кассы (п. 2 ст. 346.17 НК РФ).

Еще один нюанс. По мнению Минфина, ИП без работников на упрощенке не может учитывать расходы на собственные поездки. Аргументирует такую позицию ведомство следующим образом: командировка — это поездка сотрудника по распоряжению работодателя. А у ИП работодатель отсутствует, равно как и он сам не может являться своим сотрудником (письма Минфина от 26.02.2018 № 03-11-11/11722, от 05.07.2013 № 03-11-11/166). Суды же с такими выводами, как правило, не согласны (постановление ФАС ДВО от 22.08.2011 № Ф03-3248/2011).

Подробнее о признании расходов при УСН читайте в материале «Принимаемые расходы при УСН в 2018 — 2019 годах».

Отражение командировочных расходов в бухгалтерском учете

Утвержденный авансовый отчет — по форме АО-1 или самостоятельно разработанной форме — с приложенными к нему документами, подтверждающими произведенные в интересах фирмы расходы, будут служить основанием для отражения этих трат в бухгалтерском учете.

Что должен пересчитать и проверить бухгалтер?

Корректировочный расчет суточных (в случае, если командировка была короче или продолжительнее, чем было запланировано) бухгалтер при проверке авансового отчета проводит на основании билетов на проезд, из которых он берет дату отъезда и дату возвращения. Днем выезда считается текущий день, если время отправления в билетах — до 24:00 включительно, и следующий — с 00:00.

НАПОМИНАЕМ! Если поездка была совершена на личном транспорте, то суточные считаются по путевому листу и счетам за проживание, по которым бухгалтер может отследить дату приезда и выезда для расчета суток в командировке.

Если нет никаких проездных документов, а также бумаг, подтверждающих факт проживания в месте командировки, работником предоставляется служебная записка о фактическом сроке пребывания в командировке, подтвержденная записью принимающей стороны. Ответственное лицо организации, в которую был командирован сотрудник, должно поставить отметку о дате прибытия и выбытия (п. 7 Положения о служебных командировках от 13.10.2008 № 749).

Если работник воспользовался служебным или личным транспортом, и ему необходима компенсация за его использование и бензин, то он должен представить служебную записку, путевой лист, по которому рассчитывается пройденный километраж, приложить счета и чеки за покупку топлива. Возможность возмещения таких трат должна быть предусмотрена в учетной политике.

Также должны быть проверены документы по найму жилья, подтверждающие оплату: чеки, квитанции, договор найма, расписка хозяина дома или квартиры. При проверке учитывается и утверждается фактически оплаченная и подтвержденная сумма.

Об особенностях налогообложения при расчетах с подотчетными лицами, в том числе при направлении работников в командировку, читайте в статье «Порядок налогообложения расчетов с подотчетными лицами».

Учет командировочных расходов: документы, налоговый и бухучет

У многих организаций возникает необходимость отправить своего работника в командировку, это может быть командировка в пределах страны либо за границу, длительная или не очень. Независимо от вида командировки необходимо правильно её оформить, заполнить все командировочные документы, в бухгалтерском учете совершить необходимые проводки, правильно учесть командировочные расходы в целях налогообложения.

Разберемся, как оформить командировку, и какие необходимо заполнить документы.

Командировка — это отъезд работника из организации для выполнения служебного задания за пределы населенного пункта, в котором располагается данная организация. Продолжительность командировки может быть от одного дня и более, это зависит от сложности поручения, его объема и других особенностей. Длительность командировки никакими документами не ограничивается.

Первым днем командировки считается день отъезда из места постоянной работы (до 00.00 по местному времени), последний день — день прибытия в место постоянной работы.

Ст.167 Трудового кодекса РФ гарантирует сотруднику, направленному в командировку:

- сохранение за ним должности;

- выплату работнику за время командировки его среднего заработка;

- возмещение работнику всех командировочных расходов.

Командировочные документы

|

- Приказ на командировку — направление сотрудника в командировку оформляется данным приказом, существуют унифицированные бланки: форма Т9 для одного сотрудника, форма Т9а для группы сотрудников. Скачать эти формы можно здесь, там же вы найдете образец заполнения приказа на командировку.

- Авансовый отчет АО-1 — данный документ сдается работником по приезду из командировки и содержит информацию о потраченных им суммах (командировочных расходов) с подтверждающими факт затраты документами. Предъявить авансовый отчет работник обязан в течении 3-х дней с момента возвращения. Скачать бланк АО-1 можно в статье: Образец заполнения авансового отчета АО-1.

- Командировочное удостоверение — сдается также при возвращении из командировки вместе с авансовым отчетом, данным документом работник подтверждает факт нахождения по месту назначения, он содержит подписи и печати организаций, в которых работник побывал. Удостоверение имеет унифицированную форму Т-10, скачать его можно здесь.

Также в качестве командировочных документов может выступать отчет о командировке, составленный работником по его возвращении, а также служебное задание, составленное руководителем подразделения.

Изменения 2015 г.: Правительство РФ своим Постановлением от 29.12.2014 отменило обязательное оформление командировочного удостоверения и служебного задания. Подробности в этой статье.

Авансовый отчет является обязательным документом при оформлении командировки, к нему прилагаются также документы, подтверждающие произведенные расходы. При неправильном и ненадлежащем оформлении авансового отчета затраты нельзя будет принять к учету в качестве командировочных расходов и, соответственно, впоследствии нельзя учитывать при определении налоговой базы при налогообложении.

Приказ на командировку, служебное задание, отчет о командировке — это внутренние документы, они не обязательны для признания понесенных командировочных затрат.

Учет командировочных расходов

Порядок оформления командировки регламентируется ТК РФ, НК РФ, также действуют другие подзаконные акты и документы, в частности, Положение об особенностях направления сотрудников в служебные командировки.

Работодатель возмещает работнику расходы, произведенные им в процессе выполнения порученного ему задания, к этим расходам относятся, так называемые, суточные (фиксированная величина денежных средств в сутки, которые выплачиваются в связи с проживанием вне постоянного места жительства и компенсируют дополнительные расходы, связанные с командировкой), а также все прочие расходы, произведенные работником и подтвержденные соответствующими документами (оплата проживания, транспортные расходы и прочие расходы, разрешенные работодателем). Об этом гласит ст.168 ТК РФ.

Порядок и размер возмещения командировочных расходов регулируется либо коллективным договором, либо другим локальным нормативным актом.

При направлении сотрудника в командировку ему выдается авансом определенная сумма денег, при возвращении сотрудник предоставляет авансовый отчет о реально потраченных суммах с подтверждающими документами, остаток аванса сдается в кассу, если же была потрачена сумма свыше выданного аванса, то сотруднику доплачиваются денежные средства, потраченные сверх выданного аванса.

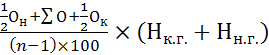

Принять к учету командировочные затраты можно только при наличии подтверждающих документов.

Суточные: в качестве подтверждающего документа выступает командировочное удостоверение. Фактический размер суточных, которые организация будет выплачивать, определяется локальными актами организации или коллективным договором, их минимальная и максимальная величина не ограничена и устанавливается организацией самостоятельно. Суточные НДФЛ не облагаются в пределах допустимых норм. Допустимые нормы – 700 руб. в сутки для командировок по России и 2500 руб. в сутки для командировок за границу. Если организация своим внутренним локальным актом устанавливает суточные свыше указанных предельных величин, то величина свыше 700 и 2500 руб. облагается НДФЛ.

Стоит отметить, что в п.11 Положения об особенностях направления в командировку оговорено, что если сотрудник по какой-либо причине имеет возможность каждый день возвращаться в место своего жительства, то суточные ему не выплачиваются.

Командировочные расходы на транспорт: сюда включаются оплата проезда на общественном транспорте и такси до места посадки для отбытия в командировку, непосредственно сам проезд до назначенного места и обратно, и расходы на общественный транспорт в месте командировки. Также минфином предусмотрена возможность учитывать в качестве затрат на командировку и аренду транспорта для перемещения до места командировки, в месте командировки и обратно. Подтверждающими документами здесь выступают билеты, проездные документы, в случае аренды транспорта — договор аренды и документы, подтверждающие факт оплаты наличными или безналичными.

Командировочные расходы на проживание: если оплата гостиницы происходит безналичными, то в качестве подтверждающих документов выступает акт, счет-фактура, гостиничный чек, если наличными, то гостиничный чек и фискальный чек. В случае, если номер бронируется заранее, и эта услуга платная, то стоимость брони также включается в командировочные расходы. Дополнительные же услуги гостиницы, связанные с обслуживанием номера, питанием в ресторане, оздоровительными процедурами, которыми воспользовался командируемый, в качестве затрат на командировку не учитываются (сауна, спортзал, бассейн, обслуживание номера, услуги носильщика и прочее).

Если же для проживания снимается жилое помещение, квартира, то подтверждающим документом может выступить составленный договор аренды, в котором оговорена стоимость всех услуг по проживанию, а также все документы, подтверждающие оплату.

Проводки по учету командировочных расходов можно посмотреть в этой статье.

|

Налоговый учет командировочных расходов

Согласно НК РФ в налоговом учете командировочные расходы отражаются в составе прочих расходов (ст.253 НК РФ). Эти расходы признаются в том отчетном периоде, в котором была командировка. Датой подтверждения командировочных расходов признается дата авансового отчета.

На сумму командировочных расходов может быть уменьшена налоговая база при расчете налога на прибыль.

Расходы, которые могут быть учтены для целей налогообложения (пп.12 п.1 ст.264 НК РФ):

- транспортные расходы на проезд до места командировки и обратно;

- расходы на проживание (оплата гостиницы или аренда жилого помещения);

- суточные;

- оформление выдачи виз, паспортов и прочих подобных документов;

- консульские, аэродромные сборы, сборы за право въезда, прохода, транзита и другие аналогичные сборы.

Дополнительные расходы в гостинице, связанные с обслуживанием номера (уборка, химчистка, услуги носильщика), питанием в ресторане, баре, посещением оздоровительных заведений (бассейн, спортзал, сауна) в качестве командировочных расходов не признаются и не уменьшаются налоговую базу при расчете налога на прибыль.

Тестовые задания по контролю и ревизии

Тестовые задания

по дисциплине «Контроль и ревизия»

Вопрос 1

Что такое ведомственный контроль?

контроль со стороны контрольно-ревизионного управления

контроль, необходимый для осуществления независимой проверки

контроль головных предприятий над своими филиалами*

Вопрос 2

Кто осуществляет внешний контроль?

ревизионная комиссия, созданная на предприятии

государственные финансовые органы и фонды, защищающие общество и его отдельные слои*

бухгалтерия организации

Вопрос 3

С какой целью осуществляется внутренний контроль?

с целью обеспечения сохранности собственности предприятия*

в интересах общества

в интересах государства

Вопрос 4

Предварительный контроль за использованием денежных средств осуществляют…

кассир и директор

главный бухгалтер

кассир

главный бухгалтер и директор*

кассир и главный бухгалтер

Вопрос 5

Контроль могут осуществлять…

только государство

только инвесторы и работники по найму

только вышестоящие органы

все вышеперечисленные органы*

Вопрос 6

Ревизия – это…

процессуальное действие, в ходе которого устанавливаются виновные в нарушении законности

составная часть системы контроля, признанная устанавливать законность, достоверность и экономическую эффективность совершаемых хозяйственных операций*

независимая проверка достоверности платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов

Вопрос 7

Аудит – это

метод последующего контроля с целью выявления нарушений и злоупотреблений по обеспечению сохранности собственности

независимая проверка бухгалтерской (финансовой) отчетности в целях выражения мнения о достоверности такой отчетности*

Вопрос 8

Предприятие получило банковский кредит для финансирования капитальных вложений. На какой счет должны быть отнесены проценты по данному кредиту до ввода объекта основных средств в эксплуатацию?

Д-т 20

Д-т 99

Д-т 08*

Д-т 91

Вопрос 9

Какое из приведенных ниже предприятий правильно отразило в учете начисление штрафа за нарушение экологических условий?

предприятие А: Д-т 20 – К-т 76

предприятие Б: Д-т 91 – К-т 76*

предприятие В: Д-т 99 – К-т 76

Вопрос 10

При проверке за прошлый год установлено, что расходы по доставке и установке объекта основных средств отражены по дебету счета 20. Какая исправительная запись, сделанная в текущем году, является правильной?

Д-т 01 – К-т 20*

Д-т 08 – К-т 20

Д-т 01 – К-т 99

Д-т 01 – К-т 08

Д-т 08 – К-т 91

Вопрос 11

Ревизия – это…

это один из важнейших методов последующего контроля и представляет собой комплексную документальную проверку, цель которой — выявление нарушений, злоупотреблений*

это один из методов независимого контроля, который проводится по инициативе самого предприятия и служит информацией для руководителя

это один из методов независимого контроля, который проводится по заданию правоохранительных органов

Вопрос 12

Целью тематической ревизии является…

проверка отдельных видов деятельности предприятия*

проверка фактического наличия имущества

проверка всех сторон финансово-хозяйственной деятельности отдельного предприятия

проверка наличия материальных ценностей

Вопрос 13

Кем назначается состав ревизионной комиссии?

руководителем ревизующей организации*

главным бухгалтером

председателем ревизионной комиссии

руководителем ревизуемой организации

Вопрос 14

Рабочие документы ревизора ведет…

каждый член ревизионной комиссии*

председатель комиссии

лицо, назначенное председателем для ведения этой тетради

Вопрос 15

Каков обычный срок проведения ревизии

не менее 1 месяца

не ограничено

один месяц и более

не более 30 дней*

Вопрос 16

Для чего служат акты ревизии?

они содержат вспомогательную информацию для руководителя и главного бухгалтера

они обобщают результаты ревизии*

они служат тестированием операций

Вопрос 17

Что фиксируется в основном акте ревизии?

результаты инвентаризации ТМЦ

различные нарушения, допущенные за ревизуемый период

результаты ревизии в целом по предприятию*

Вопрос 18

Проведение ревизии начинается…

с запроса в учреждение банка и ГНИ о регистрации проверяемого предприятия

с составления плана ревизионной работы*

с проведения экспресс-анализа финансовой отчетности

Вопрос 19

В плане в отличие от программы есть…

сроки и исполнители*

сроки и место исполнения

цель ревизии

Вопрос 20

Результаты ревизии оформляются документом, который называется:

акт*

отчет

заключение

Вопрос 21

В итоговом документе по результатам ревизии ревизор…

может дать правовую оценку действий должностных и материально ответственных лиц ревизуемой организации

может дать морально-этическую оценку действий должностных и материально ответственных лиц ревизуемой организации

не может давать оценок*

Вопрос 22

Итоговый документ ревизии должен иметь приложения, к которым относятся объяснения:

должностных лиц и материально ответственных лиц*

членов ревизионной комиссии

руководителя организации

Вопрос 23

За одно и то же нарушение на работника может быть возложена…

материальная, уголовная, административная ответственность*

материальная и уголовная ответственность

материальная ответственность

Вопрос 24

При определении размера материального ущерба учитывается…

прямой ущерб*

упущенная выгода

моральный ущерб

Вопрос 25

Сделанные исправления в кассовой книге заверяются подписями

генерального директора организации

главного бухгалтера организации*

кассира организации*

Вопрос 26

В электронной кассовой книге нумерация кассовых листов осуществляется автоматически в порядке возрастания с начала каждого…

месяца

квартала

года*

Вопрос 27

Остаток средств в кассе приводится в ведомости к журналу-ордеру № 1

на начало и конец месяца*

на каждый день

на конец месяца

Вопрос 28

Квитанция к приходному ордеру:

заверяется штампом кассира «оприходовано» и подписывается главным бухгалтером организации*

подписывается лицом, сдавшим денежные средства

подписывается руководителем организации

Вопрос 29

Исправления в кассовых ордерах

допускаются, если они заверены главным бухгалтером и кассиром организации

допускаются, если они заверены главным бухгалтером организации

не допускаются*

Вопрос 30

Прием и выдача денег по кассовым ордерам может производиться:

в течение трех дней

только в день их составления*

только в день их составления и на следующий день

Вопрос 31

Ревизия кассы должна проводиться

ежемесячно и при смене кассира*

ежеквартально

ежегодно

Вопрос 32

Деньги и другие ценности в присутствии комиссии подсчитывает:

кассир и ревизор после кассира*

кассир после ревизора

только кассир

Вопрос 33

Наличные деньги просчитываются:

по пронумерованным пачкам

полистно по купюрам*

по ячейкам сейфа

Вопрос 34

Дебиторская задолженность может быть:

неистребованная, а также с просроченным сроком исковой давности*

пролонгированная

условная

Вопрос 35

Списать дебиторскую задолженность на убыток можно

по результатам проведенной инвентаризации на основании приказа руководителя организации*

по справке, составленной бухгалтерией организации

по устному распоряжению главного бухгалтера

Вопрос 36

В ходе проверки материалов, полученных по итогам годовой инвентаризации, ревизор должен обратить внимание на следующее:

не списаны ли на увеличение дебиторской задолженности недостачи материальных ценностей или суммы, перечисленные поставщикам под предлогом возврата кредиторской задолженности*

не списана ли на увеличение дебиторской задолженности сумма начисленной амортизации по основным средствам

Вопрос 37

Какие расходы признает ревизор, если в счете за проживание указаны следующие расходы:

бронирование номера и проживание*

плата за пользование телевизором

завтрак

Вопрос 38

При ревизии командировочных расходов необходимо проверить:

заявление на выдачу денег из кассы и документы, подтверждающие произведенные расходы*

журнал регистрации доверенностей

расходные кассовые ордера

Вопрос 39

При ревизии командировочных расходов необходимо проверить

приказы о направлении работника в командировку и журнал-ордер № 7*

журнал-ордер № 7

книгу регистрации счетов-фактур

Вопрос 40

При ревизии командировочных расходов необходимо проверить

журнал регистрации командировочных удостоверений и авансовые отчеты*

журнал-ордер № 3

авансовые отчеты

Вопрос 41

В состав расходов по служебным командировкам включаются затраты

на питание

суточные за время нахождения в командировке*

прохождение медицинского осмотра при возвращении из командировки из эпидемиологически опасных регионов

Вопрос 42

В состав расходов по служебным командировкам включаются затраты

на сборы за предварительную продажу билетов*

пользование услугами залов повышенной комфортности

сборы за парковку служебного автотранспорта

Вопрос 43

В состав расходов по служебным командировкам включаются затраты

на проезд к месту командировки и обратно к месту постоянной работы*

билеты в городском транспорте в местах командировки

Вопрос 44

В состав расходов по служебным командировкам включаются затраты

на наем жилого помещения*

питание в гостиницах

билеты в городском транспорте в местах командировки

Вопрос 45

В командировку могут направляться…

штатные работники организации и лица, работающие по совместительству*

лица, выполняющие работу по договорам гражданско-правового характера

штатные работники организации

Вопрос 46

Для получения денег на хозяйственные нужды в кассе организации подотчетное лицо обязано…

предъявить в кассу заявление с разрешающей резолюцией руководителя организации

полностью отчитаться по ранее полученным денежным средствам*

заполнить расходный кассовый ордер

Вопрос 47

При приобретении товаров за наличный расчет подотчетное лицо в один день одному юридическому лицу может заплатить

любую сумму

сумму не больше предельного размера, установленного Минфином России

сумму не больше предельного размера, установленного Банком России*

Вопрос 48

При проверке подотчетных сумм, выданных на хозяйственные нужды, ревизор обязан проверить соответствие сумм

в первичных оправдательных документах и в авансовых отчетах*

в журнале № 10 и авансовых отчетах

в журнале № 1 и в кассовой книге

Вопрос 49

К представительским относятся расходы организации по приему и обслуживанию участников, прибывших на заседание

совета трудового коллектива

правления организации и совета директоров организации*

общего собрания акционеров

Вопрос 50

К представительским относятся расходы организации по приему и обслуживанию представителей…

других организаций, участвующих в переговорах с целью взаимовыгодного сотрудничества*

органов власти, участвующих в переговорах с целью взаимовыгодного сотрудничества

филиалов организации, участвующих в переговорах с целью взаимовыгодного сотрудничества

Вопрос 51

При учете представительских расходов приказом директора организации должно быть определено

поименное количество приглашенных лиц

поименованное количество участников со стороны организации и место проведения встречи*

количество подарков

Вопрос 52

К документам по оформлению представительских расходов относятся…

программа приема, приказ директора организации, смета расходов*

договор о намерениях, заключенный с представителями другой организации

программа приема, приказ директора организации, смета расходов и договор о намерениях, заключенный с представителями другой организации

Вопрос 53

К документам по оформлению представительских расходов относятся…

отчет о произведенных расходах и первичные учетные документы*

договор о намерениях, заключенный с представителями другой организации

программа приема, приказ директора организации, смета расходов и договор о намерениях, заключенный с представителями другой организации

Вопрос 54

Является ли исключительное право владельца товарного знака нематериальным активом

является*

не является

является только в случае заключения договора коммерческой концессии по использованию этого права

Вопрос 55

Объект нематериальных активов должен обладать следующими признаками

использоваться более 12 месяцев в производственных или управленческих целях и не иметь материально-вещественной формы*

быть полученным от другой организации

использоваться более 12 месяцев в производственных или управленческих целях

Вопрос 56

Операции с нематериальными активами в организации ревизор проверяет следующим образом

сплошным*

выборочным

сплошным или выборочным в зависимости от стоимости нематериальных активов

Вопрос 57

При проверке нематериальных активов ревизор обязан проверить…

договор, по которому приобретен нематериальный актив и акт приемки-передачи, в соответствии с которым нематериальный актив поставлен на баланс*

отчет руководителя подразделения, в котором используется нематериальный актив

акт приемки-передачи, в соответствии с которым нематериальный актив поставлен на баланс

Вопрос 58

Итоги инвентаризации нематериальных активов заносятся в инвентаризационную опись…

основных средств

внеоборотных активов

нематериальных активов*

Вопрос 59

В ходе инвентаризации нематериальных активов их фактическое наличие заносится в инвентаризационную опись…

после осмотра вещественного носителя нематериальных активов

на основании первичных документов*

на основании письменного заключения экспертов

Вопрос 60

Срок полезного использования нематериальных активов определяется…

сопроводительными первичными документами и комиссией, созданной для этих целей в организации*

независимым оценщиком

руководителем оргнизации

Вопрос 61

Какие нематериальные активы требуют государственной регистрации…

патентные изобретения*

ноу-хау

полезные модели

право на землю

Вопрос 62

Какие нематериальные активы требуют государственной регистрации

знак обслуживания*

право на землю

квартиры

Вопрос 63

Проектные задания, технические проекты, сметы, сметно-финансовые расчеты, единичные расценки, калькуляции, калькуляции сметных цен на материалы заказчик должен передавать подрядчику…

при подписании договора подряда на строительство*

за месяц до начала работ

за три месяца до начала работ

Вопрос 64

Затраты на строительство подрядным способом отражаются проводкой

Дебет 08 – Кредит 02

Дебет 08 – Кредит 60*

Дебет 08 – Кредит 91

Вопрос 65

Для выявления строительства объектов без проектно-технологической документации ревизор должен провести непосредственно на строящемся объекте инвентаризацию следующих документов

рабочих чертежей и проектной документации*

сметных калькуляций

акт приемки выполненных работ

Вопрос 66

Основными документами при проверке выполненных строительно-монтажных работ служат акты:

приемки выполненных работ и инвентаризации незавершенного строительства*

приемки-передачи материалов

сметных калькуляций

Вопрос 67

В первичных инвентаризационных документах обязательно

указывается дата окончания инвентаризации, и ставятся подписи всех членов инвентаризационной комиссии*

приводится решение руководителя организации по итогам инвентаризации

ставится подпись главного бухгалтера

Вопрос 68

В первичных инвентаризационных документах обязательно

ставится подпись лица, проверившего цены и подсчеты итогов

указывается дата выявления недостачи и излишков

ставится подпись материально ответственного лица*

Вопрос 69

Инвентаризационные описи составляются…

по местам хранения материальных ценностей

по материально ответственным лицам*

по подразделениям организации

Вопрос 70

Итоги инвентаризации товарно-материальных ценностей, находящихся на ответственном хранении, заносятся в таблицу, которая содержит следующие графы:

количество и стоимость товарно-материальных ценностей по итогам фактической проверки*

количество и стоимость товарно-материальных ценностей по данным бухгалтерского учета

наименование, дата и номер товарно-транспортного документа, по которому на склад поступили товарно-материальные ценности*

Вопрос 71

В заключительной части первичного документа, в котором отражаются тоги инвентаризации товаров отгруженных, должны расписаться…

члены инвентаризационной комиссии*

начальник отдела сбыта (продаж)

материально ответственное лицо

Вопрос 72

Сличительные ведомости составляют…

члены инвентаризационной комиссии

работники бухгалтерии организации*

материально ответственные лица

Вопрос 73

В сличительных ведомостях стоимость излишков и недостач товарно-материальных ценностей дается

в оценке, по которой они числятся в учетных регистрах*

в оценке, по которой они могут быть реализованы

по цене, определенной независимым оценщиком.

Вопрос 74

Работник организации может добровольно возместить причиненный ущерб

денежными средствами и имуществом с согласия администрации*

только денежными средствами

имуществом с согласия администрации*

Вопрос 75

При хищении, недостаче, умышленном уничтожении или порче ущерб определяется

по учетной цене

по рыночной цене, действующей в данной местности на день причинения ущерба*

по цене возможной реализации

Вопрос 76

При недостаче билетов, талонов, абонементов размер ущерба определяется

по учетной цене

по обозначенной на них номинальной стоимости*

по реальной цене на них, действующей в данный местности на день причинения ущерба

Вопрос 77

Ущерб, не превышающий среднемесячный заработок работника, возмещается…

по приказу руководителя организации*

по совместному решению администрации и профсоюза

по решению вышестоящего органа

Вопрос 78

Распоряжение о возмещении ущерба должно быть подписано не позднее

одного месяца со дня окончания инвентаризации, в ходе которой обнаружен причиненный ущерб

одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба*

трех лет со дня причинения ущерба

Вопрос 79

При каждой выплате заработной платы размер удержания не может превышать

20 % заработной платы, причитающейся к выплате*

30 % заработной платы, причитающейся к выплате

50 % заработной платы, причитающейся к выплате, в случаях, предусмотренных законодательством

Вопрос 80

Финансовые вложения принимаются к учету:

в сумме номинальной стоимости

в сумме фактических затрат*

по рыночной стоимости

Вопрос 81

ООО «Простор» прибрело акции ОАО «Север». В бухгалтерском учете ООО «Простор» операция должна отражаться следующей корреспонденцией:

Дебет 58 «Финансовые вложения» Кредит 51 «Расчетные счета»

Дебет 91 «Прочие доходы и расходы» Кредит 51 «Расчетные счета»

Дебет 58 «Финансовые вложения» Кредит 60 «Расчеты с поставщиками и подрядчиками»*

Вопрос 82

Прием и увольнение работников должны осуществляться в соответствии:

с Трудовым кодексом Российской Федерации*

с приказом об учетной политике;

ничем не регламентируются

Вопрос 83

Первоначальная стоимость объектов основных средств при расчетах денежными средствами определяется:

как покупная цена плюс расходы на приобретение, проценты за кредит, прочие расходы на доведение до состояния пригодного к использованию*

по сумме, указанной в договоре на приобретение плюс расходы на доведение до состояния пригодного к использованию

по решению налоговых органов

Вопрос 84

Изменение первоначальной стоимости объектов основных средств в бухгалтерском учете возможно в случаях:

только при переоценке

только при дооборудовании

достройки, дооборудования, частичной ликвидации, реконструкции, модернизации, переоценки*

Вопрос 85

По каким объектам основных средств амортизация не начисляется:

находящимся в цехе

находящимся на текущем ремонте в течение двух недель

находящимся на консервации более трех месяцев по решению руководителя*

амортизация начисляется в любом случае

Вопрос 86

Резерв под снижение стоимости материальных ценностей создается…

если рыночная цена на материальные ценности на конец года значительно выше учетной

если рыночная цена на материальные ценности на конец года значительно ниже учетной*

если это материальные ценности собственного производства

Вопрос 87

Сырье, материалы, приобретаемые при расчете денежными средствами, отражаются в бухгалтерском балансе:

по рыночной себестоимости на дату их поступления

по договорной цене

по их фактической себестоимости*

Вопрос 88

Какая дебиторская задолженность в бухгалтерском учете считается сомнительной:

не погашенная в срок и не подтвержденная гарантиями*

срок исковой давности которой истек

по которой отсутствует договорная документация

Вопрос 89

Доходами организация в бухгалтерском учете в соответствии с законодательством признается:

сумма вкладов в уставный капитал

увеличение экономических выгод в результате поступления активов, приводящее к увеличению капитала этой организации*

сумма НДС

прибыль организации

Вопрос 90

Доходы от обычных видов деятельности учитываются на бухгалтерском счете

91 «Прочие доходы и расходы»;

99 «Прибыли и убытки»;

90 «Продажи»*

Вопрос 91

Аккредитив учитывают на счете:

55*

Вопрос 92

Сдана денежная наличность инкассатору для сдачи в банк. Данная хозяйственная операция отражается бухгалтерской записью:

Дебет 57 Кредит 50*

Дебет 55 Кредит 50

Дебет 76 Кредит 50

Вопрос 93

При проверке Отчета о движении денежных средств необходимо учитывать данные по следующим бухгалтерским счетам:

50, 51, 52, 55*

50, 51

50, 51,52

Вопрос 94

Недостача имущества в пределах норм естественной убыли отражается бухгалтерской записью:

Дебет 20, 26, 44 и т. д. Кредит 94*

Дебет 43 Кредит 20 – сторно

Дебет 94 Кредит 10, 43, 41 −сторно

Вопрос 95

При отсутствие виновного лица недостача имущества списывается

Дебет 91 Кредит 94*

Дебет 99 Кредит 94

Дебет 76 Кредит 94

Дебет 73Кредит 94

Вопрос 96

К обязанностям ревизора относятся:

проверка законности хозяйственных операций, совершенных ревизуемой организацией и точное освещение в акте ревизии все выявленных фактов недостатков, злоупотреблений и хищений*

подтверждение достоверности хозяйственных операций

прикасаться к проверяемым материальным ценностям

Вопрос 97

Ревизор не имеет права:

производить изъятие подлинных документов, вызывающих сомнение

передавать материалы ревизии следственным органам

требовать от должностных лиц проверяемой организации необходимые документы, справки, расчеты, копии отдельных документов

привлекать на роль экспертов специалистов ревизуемой организации*

привлекать по согласованию с администрацией работников ревизуемой организации к выполнению работ и заданий по ревизии

Вопрос 98

Сроки проведения инвентаризации определяет

руководитель*

главный бухгалтер

материально-ответственное лицо

Вопрос 99

Методом фактического контроля не является…

контрольный обмер

инвентаризация

проверка соблюдения трудовой дисциплины

восстановление количественно-суммового учета*

Вопрос 100

Методом фактического контроля является…

контрольный обмер, инвентаризация, проверка соблюдения трудовой дисциплины*

проверка регистров бухгалтерского учета, проверка объяснительных записок, технико-экономический анализ, проверка использования рабочего времени персоналом

восстановление количественно-суммового учета

Вопрос 101

Методом документального контроля является…

проверка регистров бухгалтерского учета, проверка объяснительных записок, технико-экономический анализ*

лабораторный анализ

проверка регистров бухгалтерского учета, проверка объяснительных записок, технико-экономический анализ, проверка использования рабочего времени персоналом

Вопрос 102

Методом документального контроля не является…

проверка регистров бухгалтерского учета

проверка объяснительных записок

технико-экономический анализ

лабораторный анализ*

проверка использования рабочего времени персоналом*

Вопрос 103

Естественная убыль материалов списывается

после проведения инвентаризации и на основании приказа руководителя*

ежемесячно

на основании приказа руководителя

в конце года

Вопрос 104

Усушка продукции – это

потеря (уменьшение массы при сохранении его качества в пределах требований, устанавливаемых нормативными актами), являющаяся следствием естественного изменения биологических и физико-химических свойств товаров

потеря (уменьшение массы) являющаяся следствием технологического процесса, связанного с доведением до состояния пригодного для хранения*

потеря (уменьшение массы при сохранении его качества в пределах требований, устанавливаемых нормативными правовыми актами), являющаяся следствием технологического процесса

Вопрос 105

Естественная убыль – это

потеря (уменьшение массы при сохранении его качества в пределах требований, устанавливаемых нормативными правовыми актами), являющаяся следствием естественного изменения биологических и физико-химических свойств товаров*

потеря (уменьшение массы) являющаяся следствием технологического процесса, связанного с доведением до состояния пригодного для хранения

потеря (уменьшение массы при сохранении его качества в пределах требований, устанавливаемых нормативными правовыми актами), являющаяся следствием технологического процесса

Вопрос 106

Норма естественной убыли определяется формулой:

*

*

![]()

Вопрос 107

Усушка продукции (рефакция) отражается бухгалтерской записью:

Дебет 2. Кредит 94

Дебет 43 Кредит 20 – сторно*

Дебет 94 Кредит 43 − сторно

Ответы на тесты по предмету контроль и ревизия

1. Кто осуществляет внешний контроль?

B) государственные финансовые органы;

2. С какой целью осуществляется внутренний контроль?

A) с целью обеспечения сохранности собственности предприятия;

3. Что такое ведомственный контроль?

C) контроль вышестоящим органом по принципу административной подчиненности.

4. К какому виду контроля относится аудит?

A) к независимому;

5. За чем осуществляет контроль Федеральная налоговая служба?

B) за начислением и уплатой налогов;

6. Контроль могут осуществлять:

D) все вышеперечисленные органы.

7. Независимый контроль в РФ организуется в соответствии:

C) с Федеральным законом «Об аудиторской деятельности».

8. По способам осуществления различают следующие виды контроля:

A) следствие;

B) экспертная оценка;

C) экономический анализ. ( Все правильно)

9. Мобилизующая функция контроля заключается:

B) в привлечении предприятий к мобилизации всех имеющихся у них ресурсов для достижения поставленных целей и эффективного ведения производства;

10. Дедукция – это:

B) исследование состояния объекта в целом, а потом его составляющих, то есть делается

Заключение от общего к частному.

11. По периодичности проведения контроля можно выделить:

A) систематический;

C) разовый.

12. Сколько стадий экономического воспроизводства принято выделять:

A) три;

13. К принципам экономического контроля относятся:

B) объективность;

14. Принцип объективности означает:

A) достоверность результатов контроля;

B) наличие специальной профессиональной подготовки.

15. Экономический контроль выполняет следующие функции:

E) правильны все варианты.

16. На стадии распределения предметом экономического контроля являются:

A) все моменты труда;

17. К приемам фактического контроля относятся:

A) очный опрос;

18. К приемам и способам документального контроля относятся:

C) счетная проверка.

19. Целью текущего контроля является:

C) оперативное устранение недостатков, выявление и распространение положительного опыта.

20. Перечень сведений, составляющих коммерческую тайну предприятия, определяет:

C) руководитель предприятия.

21. Какое утверждение наиболее точно отражает различие между внешним и внутренним аудитором

A) внешний аудитор должен быть полностью независим от организации, в то время как внутренний аудитор работает в организации и составляет отчет для его руководителей;

22. Бюджет продаж является:

A) составной частью операционного бюджета;

23. Кассовая смета является:

B) составной частью финансового бюджета;

24. Внутрихозяйственный риск это:

B) вероятность появления существенных искажений в бухгалтерском учете операций в целом отчетности;

25. Объектами внутрихозяйственного расчета являются:

A) циклы деятельности организации;

26. Субъекты внутреннего контроля четвертого уровня:

A) осуществляют контрольные и другие функции (административно-управленческий персонал; персонал, обслуживающий компьютерные системы; сотрудники отдела бухгалтерского учета, служб коммерческой и физической безопасности);

27. Под инвентаризацией имущества понимается способ:

C) документального подтверждения фактического наличия имущества с целью обеспечения достоверности данных учета.

28. Рабочим нормативным документом по проведению инвентаризации является:

A) Закон «О бухгалтерском учете»;

Или

B) Методические указания по инвентаризации имущества и финансовых обязательств;

29. Кем назначается состав инвентаризационной комиссии?

A) руководителем организации;

30. По степени охвата можно выделить следующие виды инвентаризаций:

A) полная;

C) частичная.

31. В инвентаризационных описях незаполненные строки:

A) прочеркиваются;

32. Записи фактических данных в ходе инвентаризации заносятся:

C) в инвентаризационную опись.

33. Как осуществляется контроль за исполнением приказов о проведении инвентаризации:

B) в организации ведется специальная книга контроля приказов на инвентаризацию;

34. При составлении сличительной ведомости бухгалтерские данные проставляются:

C) выводятся на дату инвентаризации.

35. В первичных инвентаризационных документах обязательно указывается:

A) дата распорядительного документа;

B) номер приказа об инвентаризации;

36. Сличительные ведомости составляют:

B) работники бухгалтерии организации;

37. В сличительных ведомостях стоимость излишков и недостач товарно-материальных ценностей дается:

A) в оценке, по которой они числятся в учетных регистрах;

38. Излишки подлежат:

B) оприходованию.

39. Недостачей __________имущества является:

A) фактическое наличие ценностей меньше, чем по данным учета;

40. Распоряжение о возмещении ущерба должно быть подписано не позднее:

B) одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба;

41. При хищении, недостаче, умышленном уничтожении или порче ущерб определяется:

B) по рыночной цене, действующей в данной местности на день причинения ущерба;

42. При определении размера материального ущерба учитывается:

A) прямой ущерб;

43. При каждой выплате заработной платы размер удержаний не может превышать:

A) 20% заработной платы, причитающейся работнику;

44. Ущерб, не превышающий среднемесячный заработок работника, возмещается:

A) по приказу руководителя организации;

45. В случае обнаружения пересортицы материально-ответственные лица:

A) обязаны давать объяснительную записку;

46. В результате инвентаризации может быть выявлена пересортица:

C) у товаров одного и того же наименования и равного количества.

47. Взаимный зачет излишков и недостач от пересортицы может быть допущен при наличии:

B) не менее двух из перечисленных условий;

48. Недостача имущества и его порча в пределах норм естественной убыли относится:

B) на издержки производства;

49. Инвентаризация наличных денежных средств в кассе заносится в акт инвентаризации по форме

A) № ИНВ-15;

50. Результаты инвентаризации основных средств организации заносится в инвентаризационную опись по форме:

B) № ИНВ-1;

51. В ходе инвентаризации основных средств отдельные описи составляются:

B) на арендованные основные средства;

52. На какие виды материалов ревизор обязан составлять отдельную инвентаризационную опись:

C) на материальные ценности в пути.

53. В конце отчетного года результаты всех проведенных инвентаризаций обобщаются в ведомости по форме:

A) № ИНВ-22;

54. В организации может вестись:

!!!a) одна кассовая книга;

B) столько кассовых книг, сколько подразделений;

55. Исправления в кассовых ордерах:

C) не допускаются.

56. Остаток средств в кассе в ведомости к журналу-ордеру № 1 приводится:

B) на конец месяца.

57. Ревизия кассы должна проводиться:

A) при смене кассира;

C) ежемесячно.

58. В присутствии комиссии деньги и другие ценности подсчитывает:

C) ревизор после кассира.

59. Ревизор фиксирует в книге кассира-операциониста:

A) показания кассового аппарата;

60. Списать дебиторскую задолженность на убыток можно:

A) по результатам инвентаризации;

C) по приказу руководителя.

61. В состав расходов по служебным командировкам включаются затраты:

A) по найму жилого помещения;

B) на питание в гостиницах;

C) на проезд к месту командировки и обратно.( Все правильные)

62. К документам по оформлению представительских расходов относятся:

A) первичные учетные документы;

B) смета расходов;

C) приказ директора организации. ( все правильны)

63. Ревизия – это:

A) процессуальное действие, в ходе которого устанавливаются виновные в нарушении законности;

B) составная часть системы контроля, призванная устанавливать законность, достоверность и экономическую эффективность совершаемых хозяйственных операций;

64. Задачи ревизии:

A) выявление злоупотреблений;

B) разработка мероприятий по предупреждению злоупотреблений;

65. По глубине проведения принято выделять следующие виды ревизии:

B) локальная;

66. По объему вопросов и в зависимости от цели проведения можно выделить следующие виды ревизии:

A) сплошная;

C) комбинированная.

67. По охвату единичных объектов контроля можно выделить следующие виды ревизии:

A) сплошная;

C) комбинированная.

68. В зависимости от источника контрольных данных принято выделять следующие виды ревизии:

B) комбинированная;

69. Цель ревизии:

B) выявление недостатков с целью их устранения и наказания виновных (ликвидация последствий и профилактика);

70. Дайте определение: «плановые ревизии – …»

A) проводятся в сроки, не предусмотренные утвержденным планом и проводятся в силу возникшей необходимости;

71. Общая дисциплинарная ответственность ревизуемых лиц содержится:

А) в положении о персонале;

B) в уставе;

72. Законность решений должностных лиц проверяется на их соответствие:

A) организационным документам;

C) законодательству о предпринимательской деятельности.

73. К приемам проверки нескольких документов по однотипным или взаимосвязанным хозяйственным операциям относятся:

A) встречная проверка;

74. Встречная проверка представляет собой сопоставление:

A) двух различных вариантов одного и того же документа, а также учетных регистров, которые находятся в двух различных организациях либо в двух различных подразделениях одного и того же предприятия;

75. К методам формально-правовой проверки документов можно отнести:

A) проверка записей в регистрах бухгалтерского учета и отчетности, правильности корреспонденции счетов;

C) проверка арифметических расчетов.

76. К методам фактического контроля можно отнести:

A) инвентаризацию;

77. Дайте определение: «документ — это…»

B) элемент носителя информации, имеющий определенную смысловую нагрузку.

78. Экономическое значение документов заключается:

B) в том, что они играют важную роль в укреплении хозяйственного расчета в организации и в ее отдельных центрах ответственности, базирующегося на принципах самоконтроля, самоокупаемости и самофинансирования.

79.Документы, недоброкачественные по форме, отражают:

A) такую информацию, которая, в конечном счете, оказывает существенное воздействие на достоверность финансовых результатов;

B) реальные хозяйственные операции в неискаженном виде и объеме, но могут быть неправильно оформленными или недооформленными.( не знаю ответа)

80. Оплату услуг по результатам ревизии проводит:

B) клиент или по его согласию орган, нуждающийся в функции засвидетельствования;

81.Аудит – это:

A) метод последующего контроля, представляющий собой комплексную документальную проверку с целью выявления нарушений и злоупотреблений по обеспечению сохранности собственности;

82.Аудит отличается от ревизии:

B) по правовой стороне;

83.Деятельность контрольно-ревизионных органов регулируется:

C) уголовно-процессуальным правом экономического характера и гражданским правом на основе законодательства.

84.Каков обычно срок проведения ревизии?

A) не менее одного месяца;

B) не ограничен;

C) не более 45 дней;

85.С чего начинается проведение ревизии?

C) с проведения экспресс-анализа финансовой отчетности.

86.Перспективные планы составляются на:

A) один год;

87.Кем назначается состав ревизионной комиссии?

A) руководителем контрольно-ревизионного органа;

88.Вас назначили руководителем ревизии. Какие из перечисленных ниже организационных вопросов вы будете решать:

B) составите список участников ревизии;

89.Распоряжение руководителя ревизующей организации о назначении ревизии издается до начала ревизии за:

C) 7-10 дней.

90.В среднем на одного ревизора планируется около:

A) 4 ревизий;

91.Рабочую тетрадь ревизора ведет:

A) каждый член ревизионной комиссии;

92.В плане ревизии, в отличие от программы, есть:

A) сроки и исполнители;

93.Выберите правильное утверждение:

A) план корректируется до тех пор, пока по каждому факту не будут собраны обоснованные материалы;

94.Результаты ревизии оформляются документом, который называется:

A) акт;

95.Для чего служат акты ревизии?

A) они содержат вспомогательную информацию для руководителя и главного бухгалтера;

96. Итоговый документ по результатам ревизии содержит:

C) количество разделов по усмотрению ревизора.

97.Акт ревизии обычно составляется в:

C) трех экземплярах.

98.В итоговом документе по результатам ревизии ревизор:

A) может дать правовую оценку действий должностных и материально-ответственных лиц ревизуемой организации;

B) может дать морально-этическую оценку действий должностных и материально-ответственных лиц ревизуемой организации;

99.Итоговый документ ревизии должен иметь приложения, к которым относятся объяснения:

A) должностных лиц;

B) материально-ответственных лиц;

100.Выберите правильное утверждение:

B) ревизор проверяет устав, положения, инструкции, чтобы определить полномочия субъектов управления;

101.Подчисткой называют:

A) изъятия штрихов документа путем химического разрушения или обесцвечивания чернила;

B) механическое изъятие штрихов текста путем вытирания или соскребания остры предметом.

102.Распоряжение составляется в случаях:

A) когда выявлены незначительные недостатки и нарушения в деятельности предприятия, не связанные с корыстными целями определенных работников и не являющиеся причиной материального ущерба;

B) когда выявлены серьезные нарушения и злоупотребления, требующие наложения на виновных дисциплинарных взысканий или привлечения их к ответственности.

103.Постановление содержит:

A) перечень основных недостатков в деятельности ревизуемого предприятия, вскрытых ревизией, и необходимые для их устранения меры, которые надлежит принять этому предприятию;

B) принципиальные направления дальнейшего улучшения постановки контрольно-ревизионной работы и сохранности ресурсов.

104.Полная материальная ответственность работника возникает:

A) если она возложена на работника законодательством;

B) если ущерб причинен недостачей или умышленной порчей;

105.Материальная ответственность работника ограничена размерами:

B) заработка работника;

106.Работник организации может добровольно возместить причиненный ущерб:

A) денежными средствами;

107.Изыскание с руководителей муниципальных унитарных предприятий материального ущерба в судебном порядке производится

A) по иску вышестоящего органа;

108.Периодичность проверок кредитных организаций устанавливается законодательством РФ и нормативными актами Банка России?

B) нет.

109.Акт, составленный по результатам проверки кредитной организации, состоит из:

B) вводной, аналитической и заключительной частей.

110.При выборочной проверке в органах социальной защиты населения правильности назначения или пересчета и выплаты пенсий проверяют:

B) не менее 10 % пенсионных дел;( в нете нашла этот вариант)

C) не менее 30 % пенсионных дел.( у нас в тесте этот)

111.Срок хранения материалов ревизий и проверок:

B) пять лет;

112.Государственным стандартом РФ предусмотрены следующие виды организаций общественного питания:

C) ресторан, бар, кафе, столовая, закусочная.

113.В организациях общественного питания размер ущерба определяется:

A) по продажным ценам;

114.Продукты, поступившие в столовую, записывают под отчет:

A) заведующего столовой;

B) кладовщика;

115.Продукты, переданные на кухню для приготовления блюд, записывают под отчет:

C) повара.

116.Контрольная покупка проверяется:

A) после того, как она оплачена;

B) в присутствии заведующей магазином;

117.От чего зависят нормы естественной убыли в торговле?

A) от вида выбытия товаров — розницы;

B) от вида выбытия товаров — мелкого опта;

118.Ревизор проверяет правильность отпуска товаров с помощью:

A) контрольной покупки, сделанной самим ревизором;

119.В бухгалтерском учете к основным строительным материалам относятся:

A) запасные части, топливо, тара неинвентарная;

B) бетонные, железобетонные, металлические конструкции, трубы, рельсы;

C) кирпич, бетон, раствор, кровельные материалы, лакокрасочные материалы.

120.В строительном процессе выделяют:

B) три этапа;

121.Во время ревизии в строительной организации ревизор проверяет сметные расчеты:

B) выборочным методом;

122.Ревизор сверяет планы приобретения основных средств:

A) с планом капитальных вложений;

123.Фактическими затратами на приобретение основных средств признаются:

A) расходы на государственную регистрацию;

B) комиссионное вознаграждение посреднику;

C) расходы на консультационные услуги.

124.При ревизии командировочных расходов необходимо проверить:

A) приказы о направлении работников в командировку;

B) документы, подтверждающие произведенные расходы;

125.При проверке подотчетных сумм, выданных на хозяйственные нужды, ревизор обязан проверить соответствие сумм:

B) в первичных оправдательных документах и в авансовых отчетах.

126.Операции с нематериальными активами ревизор проверяет:

A) сплошным способом;

127.В бухгалтерском учете по нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются на срок (но не более срока деятельности организации):

B) 20 лет;

128.При отражении убытка от безвозмездной передачи нематериального актива какую бухгалтерскую проводку ревизор признает правильной?

C) Дебет 99 Кредит 91-1.

129.Ревизор обязан проверить случаи списания автотранспортных средств:

C) сплошным способом.

130.В организации в покупную стоимость автомобиля включена стоимость лицензии на автотранспортные перевозки. Признает ли ревизор это правильным?

A) да;

131.В случае установления факта хищения автомобиля в организации обязательно проводится:

A) внеплановая инвентаризация;

132.Проверка расхода материалов в ходе реконструкции основных средств проводится ревизором:

B) по приемо-сдаточным актам;

133.Записи в инвентарных карточках ревизор сверяет:

C) с материальными отчетами кладовщика.

134.Для отражения результатов ревизии фактического наличия денежных средств акт составляется:

C) в трех экземплярах.

135.При проверке журнала регистрации кассовых ордеров ревизор должен требовать отражения в нем:

C) сквозной хронологической нумерации ордеров.

136.Наличные деньги просчитываются:

A) полистно по купюрам;

137.Перечислены с расчетного счета отчисления в Пенсионный фонд РФ. Ревизор должен проверить корреспонденцию счетов?

B) Дебет сч. 69 Кредит сч. 51;

138.Расчеты наличными между юридическими лицами могут производится:

A) в размере 60 000 руб. по одной сделке:

139.При отражении в учете погашения процентов по просроченным кредитам банка ревизор признает правильной запись за счет:

B) резервного фонда;

140.Какие сроки инвентаризации расчетов с разными дебиторами и кредиторами следовало обеспечить организации?

B) согласно учетной политике;

141.При начислении пени и штрафных санкций в Пенсионный фонд ревизор признает правильной проводку:

C) Дебет 91 Кредит 69.

142.При проверке правильности оценки товарно-материальных ценностей, полученных организацией безвозмездно, оценку по какой стоимости ревизор признает правильной?

C) по рыночной стоимости на дату принятия на учет.

143.Какую проводку ревизор признает правильной при отражении поступления товара в качестве вклада в уставный капитал?

A) Дебет сч. 41 Кредит сч. 75;

144.В результате стихийного бедствия выявлены испорченные материалы. По мнению ревизора, на какой счет должны быть списаны потери?

B) Дебет сч. 91-2;

145.Ревизор признает правильной оценку финансовых вложений в бухгалтерском учете:

A) по рыночной стоимости;

B) в сумме фактических затрат.

146.Реквизитами облигации являются:

A) общая сумма выпуска;

C) порядок выплаты процентов.

147.Приобретение бездокументарной ценной бумаги оформляется:

A) актом приемки-передачи;

B) договором купли-продажи.

148.Какую бухгалтерскую проводку ревизор признает правильной при начислении дивидендов акционерам?

C) Дебет сч. 84 Кредит сч. 75-2.

149.Какую оценку вкладов в уставный капитал, отраженную в балансе, ревизор признает правильной?

A) на сумму оплаченной части акций;

B) по номинальной стоимости;

150.Организацией ежеквартально создается резерв по сомнительным долгам. Признает ли ревизор это правильным?

B) нет.

151.Данные статей баланса возможно проверить путем сверки с данными:

A) Главной книги;

B) Главной книги и регистров аналитического учета.

152.Финансовая отчетность – это:

C) бухгалтерская отчетность.

153.Бухгалтерская отчетность организаций состоит из:

C) бухгалтерского баланса, формы № 2, формы № 3, формы № 4, формы № 5, пояснительной записки, аудиторского заключения.

154.Какая форма бухгалтерской отчетности показывает состояние активов на отчетную дату?

A) форма № 1;

155.Размер чистой прибыли отражается в;

C) форме № 3. №2? .

156. В состав актива баланса предприятия входят разделы:

B) «Запасы и затраты»;

157.В какой валюте оценивают имущество на территории России?

B) в рублях;

158.Для обеспечения достоверности данных бухгалтерского учета и отчетности организация обязана?

A) проводить инвентаризацию имущества и обязательств;

159.Что понимается под бухгалтерской отчетностью?

B) это единая система данных об имущественном и финансовом положении организации по результатам ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам;

160.Данные счетов расчетов в балансе должны быть отражены:

A) в развернутом виде;

161.Какая стоимость основных средств должна быть включена в валюту баланса?

B) остаточная;

162. Какая сумма прибыли должна быть включена в валюту баланса?

C) нераспределенная прибыль.

163.Может ли представляемая в течение года отчетность не содержать информации об учетной политике?

A) да;

164.Избранные при формировании учетной политики способы ведения бухгалтерского учета в организации раскрываются в обязательном порядке:

C) в отчетности по итогам года.

165.Нематериальные активы в балансе должны быть отражены в оценке:

B) нетто.

166.В какой срок представляется годовая бухгалтерская отчетность?

A) до 1 апреля следующего за отчетным годом;

167.Предприятия составляют отчеты по формам и инструкциям:

B) утвержденным Минфином и Госкомстатом Российской Федерации по единой форме.

168.Отчетность используется:

A) внутренними пользователями;

B) внешними пользователями;

C) внутренними и внешними пользователями.

169.Бухгалтерский баланс состоит из:

A) трех разделов актива и трех разделов пассива;

Разновидности суточных

Классификация

Суточные будут получены сотрудником перед предстоящим направлением в командировочную поездку. Трудовой Кодекс обязывает работодателя делать выплаты суточных.

Суточные выплачиваются:

- при отправке своих сотрудников в местную или заграничную командировку

- при постоянной работе в дороге, при постоянных полевых выездах, снаряжении в экспедицию или геологическую разведку

- при нахождении сотрудника на занятиях для повышения квалификации

Порядок расчета и выплаты суточных

Точный размер суточных не отображен в Трудовом Кодексе и начисляется всякий раз в индивидуальном порядке. Размеры суточных меняются в каждой командировке. Все расходы работника, который едет в командировку, оговариваются заранее.

Закон не предусматривает лимит на установление максимального размера выплат суточных.

Однако:

- В России максимальный размер суточных, с которого налог взыскан не будет, равняется 700 рублям.

- При заграничных командировках – 2500 рублей.

Размер суточных будет зависеть от расчета иных предполагаемых затрат во время командировки. Пока сотрудник еще не поехал в командировку, подсчитывается количество суток, которое займет выполнение командировочного задания. Началом командировки будет считаться отбытие с места работы. Время, затраченное на путь до вокзала, аэропорта, автовокзала, входит в командировочное.

Суточные и бухгалтерия

Срок любой командировки будет подтверждаться документами проездного характера, которые предъявляются бухгалтерам, когда сотрудник закончит поездку и вернется на постоянное место работы. Кроме этого, работник предоставляет отчет по авансу. Суточные сотрудник не получит до того, как работодатель составит распоряжение о поездке сотрудника в командировочную поездку.

Учет суточных

С 2015-го года для подтверждения делового предназначения будущей командировки более не нужен прежний пакет документов. Теперь выплаты суточных декларируются согласно внутреннему порядку компании и прописываются только в приказе о направлении сотрудника в командировочную поездку.

Учет всех расходов, произведенных из выданных сотрудникам суточных, фиксируется в авансовом отчете, который заполняется сотрудником, приехавшим из командировки. Перед поездкой сотрудник заполняет заявление, в котором запрашивает получение финансов на личные нужды. После заполнения заявление подается в бухгалтерию. Заявление должно иметь на себе подпись главного бухгалтера, начальника организации и самого командируемого сотрудника.

Суточные при заграничных поездках

Валюта, в которой выдаются суточные для иностранного командировочного задания, определяется самим работодателем. Суточные, полученные в валюте, переводятся в рублевый эквивалент курса ЦБ (по последнему дню месяца), в котором утверждается авансовый отчет.

Вернувшись, сотрудник (не позднее десяти дней после прибытия) должен предъявить авансовый отчет. В отчете должны быть отмечены следующие положения:

Командировка заграницу

- все документы, которые фиксируют трату выданных денег (чеки, расписки и т.п.)

- отчет, в котором подробно описаны все действия, связанные с выполнением командировочного задания

- отсканированная страница загранпаспорта с таможенными отметками

Суточные выдаются сотруднику в виде аванса, который вычисляется по командировочной смете. Размер суточных, которые выдает коммерческая организация, определяется ей самой, но ниже законодательно установленного минимума он в любом случае не будет.

Суточные начисляются по заграничным нормам сразу после отбытия из России. Эта формальность действует и в обратную сторону. День изменения суммы денег, которую дают в качестве суточных, определяется по штампу в паспорте на границе.

Неизрасходованные денежные средства должны быть возвращены в кассу предприятия.

Суточные при однодневных командировках

Выдача суточных для поездок на сутки и менее до сих пор окончательно не урегулирована. Работодатель может выдавать сотрудникам деньги при однодневных командировках, если это подтверждено и закреплено коллективным договором. Тогда суточные будут считаться иными расходами, делать которые позволил сам работодатель.

Оплата суточных

Если сотрудник, пребывая в однодневной командировке, каждый день имеет возможность приехать на место проживания, работодатель имеет законные основание суточные не платить. Этот нюанс регулируется Положением номер 749. Но если сотрудник и работодатель договорятся, суточные могут быть выплачены в меньшем размере или вовсе заменены единоразовой надбавкой к зарплате.

Работодатель может посчитать сумму выплаты суточных незначительной и задним числом включить их в состав других командировочных расходов. В случае спорной ситуации работодатель может мотивировать невыплату суточных при командировочных поездках менее суток тем, что сотрудник не нуждается в оплате жилища.

При однодневных командировках или рабочих поездках в другую страну суточные сотрудник получит в размере 50% от размера, отраженных во внутренних нормативах организации. Выплата производится в валюте той страны, куда направлен сотрудник.

Суточные для однодневных поездок все еще вызывают спорные ситуации. Работодатель нередко старается удержать суточные и лишить их сотрудников, по-разному это мотивируя. Знание сотрудниками соответствующих глав Трудового Кодекса поможет им в решении этой задачи в свою пользу.

Суточные в выходные и нерабочие дни