Когда утверждается учетная политика

Содержание

- Можно ли изменить учетную политику в середине года?

- Нормативка для учетной политики

- Нужно ли утверждать каждый год учетную политику

- Учетная политика и новый функционал в программе «1С:Бухгалтерия 8» (ред. 3.0)

- Нужно ли было издавать приказ о продлении действия положений имеющейся учетной политики на 2009 год

- Нужно ли каждый год утверждать учетную политику

- Нужно ли все-таки утверждать каждый год учетную политику?

- В заключении

Можно ли изменить учетную политику в середине года?

- Главная

- Налоговый учет

Существует мнение, что бухгалтерская и налоговая учетные политики могут быть прописаны как две отдельные части одного и того же приказа.

Но вряд ли это целесообразно делать по той простой причине, что бухгалтерская учетная политика (БУП) составляется всего один раз и не может меняться из года в год (см.

→ учетная политика организации, → организация бухгалтерского учета в организации). Она утверждается единожды и для ее изменений нужны определенные объективные причины, диктуемые, например, изменением законодательства или началом нового направления деятельности компании. Как часто меняется налоговая учетная политика (НУП) Что касается налогов, политика по их учету также формируется один раз, что способствует последовательности в их учете. В то же время никто не запрещает ежегодно менять организациям НУП.

>Как часто можно менять налоговую политику Ольга Брегнова | Административное право | 23.03.2018 18:50 0 Comments>

Нужно ли каждый год утверждать учетную политику?

Нормативка для учетной политики

Нужно ли утверждать каждый год учетную политику

Итоги

Нормативка для учетной политики

Учетную политику (УП) обязана составлять любая фирма вне зависимости:

- от видов деятельности;

- численности работающих;

- применяемой системы налогообложения;

- масштабов производства;

- иных условий.

Требования о необходимости формирования УП содержатся в:

- НК РФ — в отношении налоговой учетной политики (ст. 313);

- законе о бухучете от 06.12.2011 № 402-ФЗ (пп. 5–6 ст. 8) и ПБУ 1/2008 «Учетная политика организации» (утверждено приказом Минфина России от 06.10.2008 №106н) — по бухгалтерской УП.

Во многих компаниях формируют отдельные УП — в целях налогового (НУ) и бухгалтерского учета (БУ). Однако законодательство не содержит подобного жесткого требования, поэтому организация вправе оформить одну УП, предусмотрев в ней отдельные разделы, посвященные учетным моментам для целей НУ и БУ.

Следует отметить, что в вышеупомянутой статье НК РФ содержатся требования о необходимости установления в УП порядка ведения налогового учета и утверждении УП для НУ приказом (распоряжением) руководителя фирмы.

При этом закон № 402-ФЗ определяет, что в УП по БУ необходимо сконцентрировать применяемые фирмой способы бухучета. Однако четкие указания о том, какова должна быть структура этого документа, кем, когда и в какой форме он должен утверждаться, отсутствуют. Эти вопросы рассмотрены в ПБУ 1/2008, однако о необходимости ежегодного утверждения УП в нем не упоминается.

Нужно ли утверждать каждый год учетную политику

Таким образом, в перечисленных в предыдущем разделе нормативных документах, содержащих требования к учетной политике, не содержится упоминания об обязательности ежегодного утверждения УП. Отсутствует в них и прямой запрет на это.

Как быть? Решение остается за самой фирмой. Только она вправе установить и закрепить процедуру ежегодного (или с иной периодичностью) утверждения УП.

Однако при принятии подобного решения нужно учесть следующее:

- Если УП от периода к периоду не меняется, разумно применять принцип рациональности — вместо ежегодного утверждения учетной политики при ее первичном оформлении указать дату, начиная с которой указанный документ подлежит применению (вместо указания очередного года).

- Все изменения и дополнения в УП вносить, не переутверждая всю действующую УП, т. е. добавляя их при смене учетного метода — с начала года, при поправках в законодательстве — с момента вступления их в силу.

В отдельных случаях необходимость в частом утверждении УП может возникнуть, к примеру, если:

- постоянно в разных пунктах УП корректируются множественные малозначительные нюансы, которые оформляются отдельными дополнениями к УП — в таких условиях сложно в полной мере понять влияние этих корректировок в целом на содержание учетной политики, а потому возникает потребность в утверждении новой редакции УП;

- применяемые способы учета коренным образом повлияли на вид и состав действующей УП — здесь утвержденная учетная политика подменяется корректировками и утрачивает свое назначение, поэтому целесообразно утвердить новую редакцию УП с учетом всех поправок в едином тексте.

Помогут с оформлением УП размещенные на нашем сайте материалы:

- «Как составить учетную политику организации (2019)?»;

- «Регистры налогового учета по НДС: закрепляем в учетной политике».

> Итоги

Необходимость ежегодного утверждения учетной политики определяется руководством фирмы. В законе на этот счет отсутствуют какие-либо требования или запреты.

>Актуализация учетной политики на 2016 год в «1С:Бухгалтерии 8»

Учетная политика и новый функционал в программе «1С:Бухгалтерия 8» (ред. 3.0)

Программа «1С:Бухгалтерия 8» редакция 3.0 активно пополняется новыми возможностями и полезными сервисами, которые не только отражают изменения законодательства, но и оптимизируют работу бухгалтерской службы. Так, за последний год появился новый функционал, который поддерживает:

- учет операций с подарочными сертификатами для автоматизированных розничных магазинов;

- возможность автозаполнения и печати транспортных документов: товарно-транспортной накладной (форма № 1-Т) и транспортной накладной;

- методику раздельного учета доходов и расходов по облагаемой торговым сбором деятельности в составе деятельности «УСН доходы»;

- использование счета 57 «Переводы в пути» при перемещении денежных средств между счетами организации и кассой;

- учет основных операций с лизинговым имуществом, которое учитывается на балансе лизингополучателя;

- формирование оценочных обязательств и резервов предстоящих расходов на оплату отпусков и т. д.

Чтобы новые возможности были доступны пользователю, как правило, требуется включить соответствующую функциональность программы (раздел Главное —> Функциональность), либо установить соответствующие настройки Учетной политики.

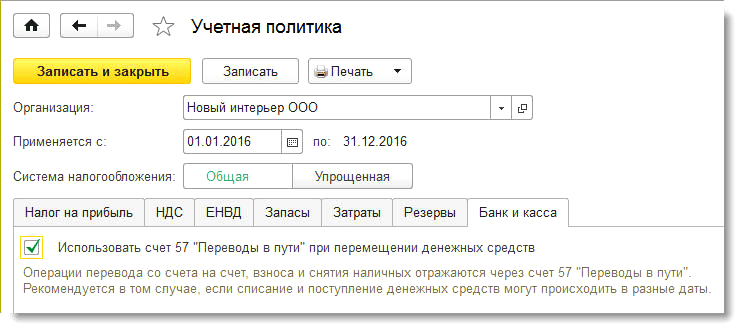

Например, отражение операций по перемещению денежных средств в корреспонденции со счетом 57 настаивается в регистре Учетная политика на закладке Банк и касса (рис. 1).

Рис. 1. Настройка учета операций по перемещению денежных средств

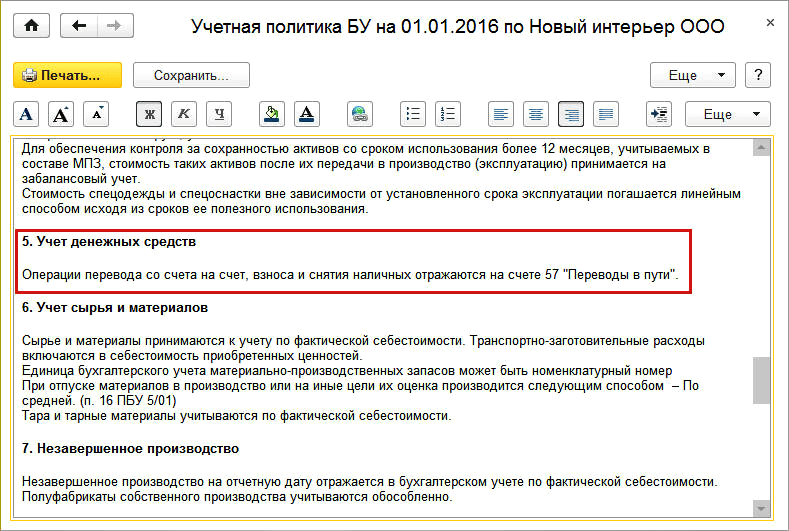

Эта настройка автоматически отражается в макете печатной формы Учетная политика по бухгалтерскому учету (рис. 2).

Рис. 2. Печатная форма учетной политики по бухгалтерскому учету

Некоторые положения учетной политики отражены в печатном макете по умолчанию, и при необходимости должны быть отредактированы пользователем.

Например, если с нового года в организации поменялись методы определения прямых расходов, то в регистре Учетная политика на закладке Налог на прибыль в перечне Методы определения прямых расходов производства в НУ следует указать правила, отличные от правил, установленных и утвержденных для предыдущего налогового периода.

Кроме этого, указанные изменения надо отразить в печатном макете налоговой учетной политики.

Если организация решила формировать оценочные обязательства по отпускам, то в форме настроек учета зарплаты (раздел Зарплата и кадры) нужно установить флаг Формировать резерв отпусков. В печатном макете бухгалтерской учетной политики следует указать применяемый метод формирования оценочных обязательств, а для нормативного метода указать параметры (ежемесячный процент отчислений от фонда оплаты труда и предельную величину отчислений).

Если для целей налогообложения прибыли формируются резервы по отпускам, то в печатном макете налоговой учетной политики также нужно указать параметры, применяемые при расчете резервов.

ИС 1С:ИТС

Подробнее о формировании печатного макета учетной политики в «1С:Бухгалтерии 8» (ред. 3.0) см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» https://its.1c.ru/db/hoosn#content:490:hdoc.

Нужно ли было издавать приказ о продлении действия положений имеющейся учетной политики на 2009 год

Компания ГАРАНТ

У организации существует две учетных политики: одна — для целей налогообложения, вторая — для целей бухгалтерского учета. Каждая учетная политика утверждена соответствующим приказом, при этом в приказах четко указано, что учетная политика сформирована на 2008 год. До 2008 года она не составлялась. Нужно ли было издавать приказ о продлении действия положений имеющейся учетной политики на 2009 год?

Рассмотрев вопрос, мы пришли к следующему выводу:

По нашему мнению, в рассматриваемой ситуации составление приказа о продлении учетной политики для целей бухгалтерского учета 2008 года на 2009 год не требуется. Все изменения в учетной политике могут закрепляться отдельными приказами руководителя.

Что касается учетной политики для целей налогового учета, то, по нашему мнению, более верным будет утвердить на 2009 год новую учетную политику или издать приказ о продлении старой.

Обоснование вывода:

Учетная политика для целей бухгалтерского учета

В настоящее время порядок формирования, утверждения учетной политики и внесения в нее изменений установлен в ст. 6 Федерального закона от 29.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ) и ПБУ 1/2008 «Учетная политика организации» (далее — ПБУ 1/2008).

Однако следует учитывать, что ПБУ 1/2008 вступило в силу только с 1 января 2009 года (п. 3 приказа Минфина России от 06.10.2008 N 106н), а до этой даты действовало ПБУ 1/98 «Учетная политика организации» (далее — ПБУ 1/98).

В соответствии с п. 4 ст. 6 Закона N 129-ФЗ и п. 5 ПБУ 1/2008 принятая организацией учетная политика применяется последовательно из года в год. А согласно п. 10 ПБУ 1/2008 изменение учетной политики может производиться только в строго определенных случаях (аналогичные нормы содержались в п. 6 и п. 16 ПБУ 1/98).

Таким образом, учетная политика составляется один раз, в том году, когда организация была создана и применяется вплоть до ее ликвидации, то есть, если организация ничего не меняет в способах ведения бухгалтерского учета, она не должна изменять и учетную политику. Соответственно, не возникает необходимости и ежегодно составлять новую учетную политику. По нашему мнению, в приказе о формировании учетной политики следует указать не год, на который она утверждается, а дату, с которой данная учетная политика подлежит применению. Например, сообщить, что учетная политика применяется организацией с 2008 года.

На наш взгляд, в случае, если учетная политика принята на конкретный календарный год, у организации также не возникает необходимости ежегодно составлять новую учетную политику или издавать приказ о продлении старой. То есть мы считаем, что в рассматриваемой ситуации организация имеет полное право в 2009 году пользоваться той учетной политикой, которая была утверждена на 2008 год. Именно так обеспечивается соблюдение указанной выше нормы о последовательном применении учетной политики, кроме того, в этом случае соблюдается один из принципов бухгалтерского учета — допущения последовательности применения учетной политики (п. 4.1 Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ 29.12.1997).

Учетная политика для целей налогообложения

В отличие от бухгалтерского учета налоговое законодательство не содержит требований о последовательном, из года в год, применении утвержденной один раз учетной политики. НК РФ не предусматривает и четкого порядка ее утверждения и оформления. Минимальный набор требований, которые необходимо соблюдать при составлении учетной политики, приведен только в главах 21 «НДС» и 25 «Налог на прибыль» НК РФ, в частности, в п. 12 ст. 167 НК РФ и ст. 313 НК РФ, причем приведенные нормы содержат различные указания по поводу срока действия учетной политики.

Так, в ст. 313 НК РФ говорится о том, что система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. То есть по аналогии с бухгалтерской учетной политикой учетную политику для целей налогообложения прибыли организация должна применять в течение всего периода своего существования, а именно каждый год составлять новую учетную политику или продлевать старую не требуется.

Однако п. 12 ст. 167 указывает на то, что: «учетная политика для целей налогообложения применяется с 1 января года, следующего за годом утверждения ее соответствующим приказом, распоряжением руководителя организации». Из данного предложения можно сделать вывод, что учетную политику для исчисления НДС организация может составлять и ежегодно. Вместе с тем данная норма не обязывает налогоплательщика поступать именно таким способом, а допускает лишь возможность ежегодного составления новой учетной политики.

Поэтому, на наш взгляд, организация имеет полное право из года в год применять учетную политику для целей налогообложения (как прибыли, так и НДС), составленную в начале своей деятельности. Утверждать «новую» учетную политику организация должна по мере необходимости внесения в нее изменений.

В рассматриваемом случае в приказе об утверждении учетной политики указано, что данная учетная политика применяется только в 2008 году.

По нашему мнению, организация должна приказом либо продлить ее на следующий 2009 год, либо утвердить новую учетную политику, в случае необходимости внесения изменений.

Косвенно ежегодный характер утверждения учетной политики организации для целей налогообложения подтверждают и представители налоговых органов, отвечая на вопросы о порядке ведения раздельного учета затрат налогоплательщиком (смотрите, например, письма УМНС России по г. Москве от 28.07.2004 N 24-11/50004, от 04.03.2004 N 24-11/14934, от 15.05.2003 N 24-11/27161, от 04.04.2003 N 24-11/18947, от 14.01.2002 N 24-11/01663).

Рекомендуем также ознакомиться с материалами, представленными в системе ГАРАНТ:

— Необходимость принятия учетной политики (М.А. Щербакова, «Новое в бухгалтерском учете и отчетности», N 23, декабрь 2008 г.);

— 7 причин изменить учетную политику (О. Слобцова,»Практическая бухгалтерия», N 12, декабрь 2008 г.);

— Формирование учетной политики для целей бухгалтерского учета и налогообложения (И.А. Невский, «Горячая линия бухгалтера», N 4, февраль 2009 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Тимукина Екатерина

Ответ проверил:

Рецензент службы Правового консалтинга ГАРАНТ,

профессиональный бухгалтер Родюшкин Сергей

Нужно ли каждый год утверждать учетную политику

Учетная политика (УП) представляет собой «особо важный» документ, в котором собрана совокупная информация о ведении способов бухгалтерского и налогового учета на предприятии (первичного наблюдения, стоимостного измерения, текущая группировка и обобщение результатов фактов хозяйственной деятельности).

Целью создания УП, является обеспечение возможности объединения всей бухгалтерской информации о ситуации дел в компании. УП содержит финансово-экономические показатели компании, порядок их формирования и, что данные показатели отражают.

В нормативных актах законодательства РФ закреплено, то что УП формирует главный бухгалтер, либо лицо, ответственное за данный участок работы.

Каждый отдельный субъект экономической деятельности самостоятельно формирует свою УП, в основу которой входят факты/условия ведения хозяйственной деятельности.

При составлении УП необходимо применять следующие нормативные акты:

• закон «О бухучете» от 06.12.2011 № 402-ФЗ;

• ПБУ 1/2008 «Учетная политика организации», утвержденное приказом Минфина России от 06.10.2008 № 106н;

• НК РФ (ст. 313);

• иные нормативные акты (Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденные приказом Минфина России от 21.12.1998 № 64н, письма и разъяснения Минфина и др.);

В данных нормативных актах изложены основные принципы и требования по составлению учетной политики необходимые для осуществления определенной деятельности субъекта.

Многие компании учетную политику формируют в отдельности, т.е. по налоговому учету и бухгалтерскому учету, но законодательством не запрещено формировать единую УП, поэтому можно сформировать одну политику с разделами налогового и бухгалтерского учета.

Следует отметить, что в статье 313 НК РФ содержатся требования о необходимости установления в УП порядка ведения налогового учета и утверждении УП для НУ приказом (распоряжением) руководителя фирмы. При этом закон № 402-ФЗ определяет, что в УП по БУ необходимо сконцентрировать применяемые субъектом способы бухгалтерского учета. Однако четкие указания о том, какова должна быть структура этого документа, кем, когда и в какой форме он должен утверждаться, отсутствуют. Эти вопросы рассмотрены в ПБУ 1/2008, но о необходимости ежегодного утверждения УП в нем не упоминается.

ПБУ 1/2008 предписывает применять УП последовательно от года к году, сохраняя ее преемственность и сопоставимость с данными предшествующих лет. То есть если отсутствуют факторы, вынуждающие субъекта менять политику принятого им бухучета (новшества в законодательстве, новые виды деятельности), то необходимости в смене ее нет.

УП для целей налогового учета в НК РФ (ст. 11) охарактеризована как система учета показателей, значимых для правильного определения налоговой базы. Соответственно, если не требует изменений методология учета этих показателей, то не потребуются и изменения в налоговой УП.

Читайте также статью: → Учетная политика НКО.

Нужно ли все-таки утверждать каждый год учетную политику?

Таким образом, законодательно–нормативные акты не содержат требований об утверждении каждый календарный год учетную политику.

Решение об утверждении учетной политики на новый календарный отчетный год принимается самим субъектом. Организация-компания самостоятельно устанавливает и закрепляет процедуру утверждения учетной политики либо ежегодно, либо по мере необходимости.

При принятии данного решения субъектом необходимо учитывать следующие факты:

• Если УП от периода к периоду не меняется, разумно применять принцип рациональности — вместо ежегодного утверждения учетной политики при ее первичном оформлении указать дату, начиная с которой указанный документ подлежит применению (вместо указания очередного года).

• Все изменения и дополнения в УП вносить, не «переутверждая» всю действующую УП, т. е. добавляя их при смене учетного метода — с начала года, при поправках в законодательстве — с момента вступления их в силу.

При возникновении отдельных фактов, учетную политику нужно будет пересматривать в полном объеме, например, принято решение категорически поменять учет либо налоговый, либо бухгалтерский.

При внесении изменений в учетную политику необходимо:

1.Подготовить текст, который содержит изменения с объяснением причин внесения изменений;

2.Установить дату с которой будут действовать соответствующие изменения;

Важно!!! Если изменения в УП вносятся в связи с изменением законодательства, то можно менять УП с той даты, когда вступили в силу изменения в нормативно-правовом акте. А вот добровольно-самостоятельные изменения следует делать исключительно с начала нового отчетного (налогового) периода.

3.Осуществить проверку не нарушаются ли отдельные пункты, утвержденной ранее политики;

4.Изменения утверждаются приказом руководства, который является неотъемлемой частью имеющегося приказа по Учетной политики субъекта.

Пример внесения изменений в учетную политику в части налогового учета с 01.01.2019г.

С 01.01.2019 вступят в силу изменения в ст. 164 НК, которые увеличат ставку НДС с 18% до 20%. В связи с данным повышением, законодатели подготовили новую форму декларации по НДС.

Таким образом, изменения в законодательстве, обязывающие откорректировать применяемую юридическим лицом УП с 2019 года, есть. И прежде всего необходимо урегулировать вопрос с переходным НДС, например, при получении авансов в 2018 году НДС рассчитывается исходя из ставки 18/118, а при реализации товаров в 2019 году уже нужно будет рассчитать налог исходя из ставки в 20%.

Причем все поправки на 2019 год делают до 31 декабря 2018г.

Важно!!! Вновь созданная организация и те, которые появились в результате реорганизации, должны утвердить учетную политику в течение 90 дней с момента государственной регистрации. Применять этот документ нужно с момента создания новой организации (организации-правопреемника). Такой порядок установлен абзацем 2 пункта 9 ПБУ 1/2008

Новшество с 01.01.2019г. в учетной политике.

Минфин России издал приказ от 30 декабря 2017 г. № 274н. Приказ определил стандарт ведения бухгалтерского учета государственных и автономных учреждений, который все они обязаны применять с 1 января 2019 года, в том числе при: составлении бюджетной отчетности, составлении бухгалтерской (финансовой) отчетности; ведении бухгалтерского учета. Этим стандартом в том числе предусмотрена обязанность таких организаций публиковать свою учетную политику на официальных сайтах в интернете и подробно раскрывать ее положения в отчетности. Кроме того, при необходимости, организации при изменении учетной политики должны пересмотреть сравнительные показатели отчетности прошлых лет. Поэтому Минфин России в письме от 31 августа 2018 г. № 02-06-07/62480 напомнил, что теперь как учетная политика организации, так и все ее изменения являются объектом внимания со стороны контролирующих органов. В письме приведены методические рекомендации, с помощью которых можно (и нужно!) скорректировать учетную политику с учетом требований нового СГС «Учетная политика, оценочные значения и ошибки».

Читайте также статью: → Учетная политика СНТ.

В заключении

Учетная политика представляет собой «особо важный» документ, в котором собрана совокупная информация о ведении способов бухгалтерского и налогового учета на предприятии (первичного наблюдения, стоимостного измерения, текущая группировка и обобщение результатов фактов хозяйственной деятельности).

В нормативных актах законодательства РФ закреплено, то что УП формирует главный бухгалтер, либо лицо, ответственное за данный участок работы.

Каждый отдельный субъект экономической деятельности самостоятельно формирует свою УП, в основу которой входят факты/условия ведения хозяйственной деятельности.

Законодательно–нормативные акты не содержат требований об утверждении каждый календарный год учетную политику.

При возникновении отдельных фактов, учетную политику нужно будет пересматривать в полном объеме, например, принято решение категорически поменять учет либо налоговый, либо бухгалтерский.

Решение об утверждении учетной политики на новый календарный отчетный год принимается самим субъектом. Организация-компания самостоятельно устанавливает и закрепляет процедуру утверждения учетной политики либо ежегодно, либо по мере необходимости.

Изменения утверждаются приказом руководства, который является неотъемлемой частью имеющегося приказа по Учетной политики субъекта.

Оцените качество статьи. Мы хотим стать лучше для вас:

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Добавить комментарий