Коэффициент обеспеченности запасов

Содержание

Пример расчета показателя обеспечения собственными оборотными средствами запасов:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

| Баланс | На 31 12 2016 | На 31 12 2015 |

| Активы | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| ИТОГО ПО РАЗДЕЛУ I | 540 | 451 |

| II. ОБОРОТНЫЕ АКТИВЫ | ||

| Запасы | 80 | 95 |

| ИТОГО ПО РАЗДЕЛУ II | 513 | 462 |

| Баланс | 1053 | 913 |

| Пассивы | ||

| III. СОБСТВЕННЫЙ КАПИТАЛ И РЕЗЕРВЫ | ||

| ИТОГО ПО РАЗДЕЛУ III | 433 | 476 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| ИТОГО ПО РАЗДЕЛУ IV | 90 | 90 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| ИТОГО ПО РАЗДЕЛУ V | 530 | 347 |

| Баланс | 1053 | 913 |

Показатель обеспечения собственными оборотными средствами запасов (2016 г.) = (433+90-540)/ 80= — 0,21

Показатель обеспечения собственными оборотными средствами запасов (2015 г.) = (476+90-451)/ 95 = 1,21

В 2015 году ОАО «Веб-Инновация-плюс» была способна полностью профинансировать формирование запасов за счет долгосрочных источников финансирования. На каждый рубль запасов приходилось 1,21 рубля собственных оборотных средств. Однако в 2016 году ситуация изменилась и компания оказалась менее устойчивой. Собственный оборотный капитал отсутствует. Для решения проблемы можно работать в направлении снижения суммы активов, которая резко выросла в 2016 году. Это относится как к внеоборотным, так и к оборотным активам.

Коэффициент обеспеченности запасов

Определение

Коэффициент обеспеченности запасов – это показатель финансовый устойчивости организации, определяющий, в какой степени материальные запасы организации покрыты ее собственными оборотными средствами.

Расчет (формула)

Коэффициент обеспеченности материальных запасов = Собственные оборотные средства / Запасы

В этой формуле «Собственные оборотные средства» – расчетный показатель, получают его как разницу между собственным капиталом организации и вложениями в долгосрочные (внеоборотные) активы.

В переводе на строки Бухгалтерского баланса, формула выглядит следующим образом:

Коэффициент обеспеченности материальных запасов = (стр. 1300 – стр. 1100 ) / стр. 1210

При этом к строке 1300 рекомендуется добавить доходы будущих периодов, возникшие в связи с безвозмездным получением имущества и государственной помощи, которые в Балансе отражаются в строке 1530, но правилами Минфина по расчету чистых активов приравнены к собственному капиталу организации.

Нормальное значение

Считается нормальным, если запасы организации хотя бы на 50% обеспечены собственными оборотными средствами (т.е. коэффициент должен быть 0,5 и более). Оптимальное значение: 60-80%.

Если все собственные средства организации вложены во внеоборотные активы (здания, сооружения, станки, транспорт и т.п.) и на запасы ничего не приходится, коэффициент окажется отрицательным, что говорит о крайне неустойчивом финансовом положении организации.

Коэффициент покрытия или коэффициент текущей ликвидности (current ratio) – один из коэффициентов, используемый для оценки финансовой устойчивости и анализа финансового состояния предприятия, равный отношению оборотных активов предприятия (без учета дебиторской задолженности со сроком погашения свыше 1 года) к краткосрочным обязательствам.

Общая формула расчета коэффициента покрытия выглядит следующим образом:

- Кп = (ОА-Дбз долгосрочная)/Кро;

Где:

- ОА – оборотные активы;

- Дбз – дебиторская задолженность со сроком погашения свыше 1 года;

- Кро – краткосрочные обязательства.

Для того, чтобы рассчитать значение коэффициента покрытия, может быть использована формула с группировкой активов и пассивов по срокам обращения – Кп = А1 + А2 + А3/П1 + П2, где:

- А1 – наиболее ликвидные активы (финансовые вложения и денежные средства);

- А2 – быстрореализуемые активы (дебиторская задолженность);

- А3 – медленно реализуемые активы (запасы, налог на добавленную стоимость, прочие оборотные активы);

- П1 – наиболее срочные обязательства (краткосрочная кредиторская задолженность);

- П2– краткосрочные пассивы (краткосрочные заемные средства, оценочные обязательства и прочие краткосрочные обязательства);

Расчет коэффициента покрытия по данным бухгалтерского баланса выполняется по следующей формуле – Кп = стр. 290/стр.610+стр.620+стр.660.

Оптимальное значение

Коэффициент покрытия является базовым коэффициентом при расчете показателей финансовой устойчивости предприятия и показывает – какая доля текущих обязательств может быть покрыта (погашена) текущими активами предприятия?

Если оборотные активы предприятия превышают текущие обязательства, то это свидетельствует о достаточности средств для обслуживания краткосрочных обязательств и правильной структуре баланса предприятия.

Если отношение оборотных активов к краткосрочным обязательствам меньше 1, то это свидетельствует о том, что предприятию для осуществления текущих платежей необходимо использовать внеоборотные активы, срок превращения которых в денежные средства превышает сроки погашения текущих обязательств.

Таким образом, оптимальное значение коэффициента покрытия должно быть больше или равно 1,5.

Если величина текущих активов предприятия существенно превышает его текущие обязательства (более чем в 3 раза), то это может свидетельствовать о нерациональном использовании оборотного капитала (большие остатки денежных средств на счетах, неоптимальный размер запасов и дебиторской задолженности).

Выводы и предложения

Главным преимуществом при расчете значения коэффициента покрытия является получение обобщающей информации о финансовой устойчивости предприятия и правильности формирования структуры баланса. Для более правильного расчета коэффициента текущей ликвидности следует использовать дополнительные источники информации.

При составлении бухгалтерского баланса сотрудниками предприятия, расчет коэффициента позволяет выявить проблемы в структуре баланса на ранних стадиях и предпринять необходимые действия для избежания финансовых затруднений. Рекомендованные значения коэффициента покрытия позволяют руководителям предприятия оптимизировать использование оборотных активов и максимально эффективно управлять своими обязательствами.

Внешние пользователи финансовой отчетности (в большинстве случаев кредитные учреждения) широко используют оптимальные значения коэффициента покрытия при построении скоринговых моделей и проведении экспресс-анализа (при этом, оптимальные значения коэффициентов устанавливаются индивидуально для различных видов деятельности).

Коэффициент покрытия или коэффициент текущей ликвидности является основополагающим при проведении финансового анализа предприятия, однако может использоваться только в комплексе с другими коэффициентами финансовой устойчивости и другими показателями деятельности.

Оценка ликвидности и платежеспособности компании

8. Коэффициент покрытия запасов (КGSC)

— характеризует степень (долю) покрытия запасов нормальными источниками, к которым, кроме рабочего капитала, относят ссуды банков под товарные запасы, кредиторскую задолженность за поставленные сырье и материалы и др. Рекомендуемое значение > 100% — в этом случае компания признается финансово устойчивой. Рассчитывается следующим образом: Описание хомут стыковочный наружный у нас на сайте.

= 1,571;

= 1,644.

Представим выше рассчитанные показатели в виде таблицы:

Таблица 2: Показатели оценки ликвидности и платежеспособности организации

|

№ п/п |

Наименование показателя |

Отчет |

Прогноз |

Рекомендованное значение |

|

Рабочий капитал, (WC) |

||||

|

Коэффициент текущей ликвидности (К1) |

1,231 |

1,229 |

≥ 2 |

|

|

Коэффициент критической ликвидности (К2) |

0,414 |

0,414 |

≥ 0,8 (80%) |

|

|

Коэффициент абсолютной ликвидности (К3) |

0,003 |

0,003 |

≥ 0,2 (20%) |

|

|

Коэффициент обеспеченности текущей деятельности рабочим капиталом (КWC) |

0,055 |

0,254 |

≥ 0,1 (10%) |

|

|

Коэффициент маневренности рабочего капитала (КMWC) |

0,012 |

0,009 |

||

|

Доля рабочего капитала в покрытии запасов (WCS) |

0,346 |

0,418 |

> 0,5 (50%) |

|

|

Коэффициент покрытия запасов (КGSC) |

1,571 |

1,644 |

> 1 (100%) |

Вывод: В прогнозном периоде произойдет рост показателя рабочего капитала на 191 тыс.руб., и он составит 3464 тыс.руб.

Коэффициент текущей ликвидности в прогнозном периоде уменьшится, и, как и в базисном, не будет соответствовать рекомендованному значению. Это является отрицательным для компании, поскольку краткосрочные обязательства превышают, в значительной мере, оборотные активы. При этом в прогнозном году коэффициент критической ликвидности не изменится, и оба значения не соответствуют нормативным, а, следовательно, платежных возможностей организации недостаточно для проведения своевременных расчетов с кредиторами. Коэффициент абсолютной ликвидности и в базисном, и в прогнозном годах не соответствует нормативу, и свидетельствует о том, что доля текущих обязательств по кредитам и расчетам, у которой существует возможность немедленно быть погашенной за счет собственных денежных средств и их эквивалентов, очень мала. Коэффициент обеспеченности текущей деятельности рабочим капиталом в прогнозном году увеличится на 19,9%, и составит 25,4%, что выше нормативного значения и является положительным. Коэффициент маневренности рабочего капитала будет уменьшаться и составит 0,9%.

Доля рабочего капитала в покрытии запасов в прогнозном периоде увеличится на 7,2% и составит 41,8%, что немного не соответствует нормативу, данному Ковалевым В. В. То есть, можно сказать, что собственных источников компании не вполне достаточно, для формирования запасов. Коэффициент покрытия запасов в прогнозном периоде тоже увеличится, и составит 164,4%, что выше нормативного значения, поэтому можно утверждать, что организация в отчетном и прогнозном годах будет финансово устойчивой.

Перейти на страницу: 1 2 3

Анализ обеспеченности материальными ресурсами

При анализе обеспеченности предприятия материальными ресурсами в первую очередь проверяют качество плана материально технического снабжения.Проверку реальности плана начинают с изучения норм и нормативов, которые положены в основу расчета потребности предприятия в материальных ресурсах. Затем проверяется соответствие плана снабжения потребностям производства продукции и образования необходимых запасов исходя из прогрессивных норм расхода материалов.

Важным условием бесперебойной нормальной работы предприятия является полная обеспеченность потребности в материальных ресурсах источниками покрытия. Различают внутренние (собственные) источники и внешние. К внутренним источникам относят сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономию материалов в результате внедрения достижений научно-технического прогресса. К внешним источникам относят поступление материальных ресурсов от поставщиков в соответствии с заключенными договорами. Потребность в завозе материальных ресурсов со стороны определяется разностью между общей потребностью в i-м виде материальных ресурсов и суммой внутренних источников ее покрытия. Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

— коэффициент обеспеченности по плану показывает насколько план поставки материала недовыполнен.

Потребность в завозе материальных ресурсов со стороны определяется разностью между общей потребностью в i-м виде материальных ресурсов и суммой внутренних источников ее покрытия. Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

— коэффициент обеспеченности фактический показывает насколько удовлетворяется потребность в определенном материале.

Проверяется также качество полученных от поставщиков материалов, соответствие их стандартам, техническим условиям, условиям договора и в случаях их нарушения предъявляются претензии поставщикам. Большое значение придается выполнению плана по срокам поставки материалов (ритмичности).

Для оценки ритмичности поставок используются показатели:

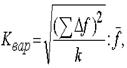

— коэффициент неравномерности поставок материалов:

где x –процент выполнения плана поставки по периодам (дням, декадам, месяцам); f – план поставки за те же периоды;

— коэффициент вариации:

где Δ f – отклонение объема поставки по периодам от плана; k – количество анализируемых периодов;  — средний объем поставки материалов за период.

— средний объем поставки материалов за период.

Неритмичная поставка материальных ресурсов ведет к простоям оборудования, потерям рабочего времени, необходимости сверхурочных работ. Оплата простоев не по вине рабочих и сверхурочных работ ведет к увеличению себестоимости выпускаемой продукции и соответственно к снижению прибыли предприятия, также недовыполнению плана производства и реализации продукции.

Важными факторами обеспеченности предприятия материальными ресурсами являются правильность расчета потребности в них, рационально организованное материально-техническое снабжение и экономное эффективное использование материальных ресурсов в производстве. Потребность в материальных ресурсах определяется в разрезе их видов на нужды основной и неосновной деятельности предприятия и на запасы, необходимые для нормального функционирования. В основу расчета потребности предприятия в материальных ресурсах положены нормативы и нормы их расхода и складских запасов. Потребность в материальных ресурсах на образование запасов определяется в трех оценках:

— в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях;

— в денежной (стоимостной) оценке для выявления потребности в оборотных средствах и увязки с финансовым планом;

— в днях обеспеченности – в целях планирования и контроля за выполнением графика поставки.

Обеспеченность предприятия запасами в днях исчисляется по формуле:

где Здн – запасы сырья и материалов, в днях; Зmi – запасы i-ого вида материальных ресурсов в натуральных или стоимостных показателях, Pдi – средний дневной расход i-ого вида материальных ресурсов в тех же единицах измерения.

где Здн – запасы сырья и материалов, в днях; Зmi – запасы i-ого вида материальных ресурсов в натуральных или стоимостных показателях, Pдi – средний дневной расход i-ого вида материальных ресурсов в тех же единицах измерения.

Средний дневной расход каждого вида материалов рассчитывается делением суммарного расхода i-ого вида материальных ресурсов за анализируемый период (MРi) на количество календарных периодов (Д): Pgi = MPi / Д

В процессе анализа фактические запасы важнейших видов сырья и материалов сопоставляют с нормативными и выявляют отклонение. Проверяют также состояние запасов сырья и материалов на предмет выявления излишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. К неходовым относят материалы, по которым не было расходов более одного года.

1.2. Оценка эффективности использования материальных ресурсов

Повышение эффективности использования материальных ресурсов обусловливает сокращение материальных затрат на производство продукции, снижение ее себестоимости и рост прибыли. Поэтому важное значение имеет не только правильное логическое восприятие этой причинно-следственной связи и верное определение тенденции воздействия эффективности использования материалов на величину материальных затрат и другие показатели хозяйственной деятельности предприятия, но и умение количественно оценить результат такого воздействия.

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат. Оценка эффективности использования материальных ресурсов в практике аналитической работы и в экономической литературе осуществляется при помощи различных показателей и их систем. Используется система обобщающих и частных показателей (табл.1). Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения. Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости).

Показатели эффективности материальных ресурсов Таблица 1

| Показатели | Формула расчета | Экономич. интерпретация показателя | ||

| 1. Обобщающие показатели | ||||

| Материалоемкость продукции (ME) |  |

Отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции | ||

| Материалоотдача продукции (МО) |  |

Характеризует выход продукции с каждого рубля потребленных материальных ресурсов | ||

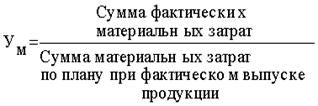

| Удельный вес материальных затрат в себестоимости продукции (УМ) |  |

Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции) | ||

| Коэффициент использования материалов (KM) |  |

Показывает уровень эффективности использования материалов, соблюдения норм их расходования | ||

| 2. Частные показатели | ||||

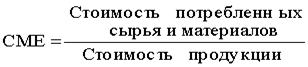

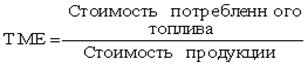

| Сырьеемкость продукции (СМЕ) Металлоемкость продукции (ММЕ) Топливоемкость продукции (ТМЕ) Энергоемкость продукции (ЭМЕ) |     |

Показатели отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукцией | ||

| Удельная материалоемкость изделия (УМЕ) |  |

Характеризует величину материальных затрат, израсходованных на одно изделие | ||

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения.

Добавить комментарий