Коэффициент маневренности формула

Содержание

Коэффициент маневренности функционального капитала КМфк

2. Коэффициент маневренности функционального капитала КМфк

![]() ,(2.5)

,(2.5)

где ФВКР — краткосрочные финансовые вложения (ф.1, стр. 250);

ДСР -денежные средства (ф.1, стр. 260).

3. Коэффициент финансовой независимости

![]() ,(2.6)

,(2.6)

где Кавт — коэффициент автономии или общей финансовой независимости;

А — активы ((ф. 1, стр.300).

![]() ,(2.7)

,(2.7)

где КФНОА — коэффициент финансовой независимости в части формирования оборотных активов;

![]() , (2.8)

, (2.8)

где КФН3 — коэффициент финансовой независимости в части формирования запасов;

ЗАП — запасы (ф. 1, стр.210).

К показателям, характеризующим наличие финансовых обязательств, относятся коэффициент финансовой активности КФА и коэффициент устойчивости Кфу.

![]() ,(2.9)

,(2.9)

![]() .(2.10)

.(2.10)

Наличие имущества организации характеризуют коэффициент реальной стоимости имущества Крси и индекс постоянного (внеоборотного) актива IB0:

![]() ,(2.11)

,(2.11)

где ОС – основные средства (ф.1, стр 120);

НС – незавершенное строительство (ф.1, стр 130).

![]() .(2.12)

.(2.12)

Уточненный вариант расчета показателей финансовой устойчивости предполагает добавление к «Капиталу и резервам» статей «доходы будущих периодов» и «резервы предстоящих расходов (платежей)». Эти же статьи при данном варианте расчета не учитываются в краткосрочных обязательствах.

Анализ финансовой устойчивости организации представлен в таблице 2.4.

Таблица 2.4 – Анализ финансовой устойчивости организации

| Наименование показателя | Величина показателя | Норматив финансовой устойчивости | Изменение показателя, % | |

| на начало года | на конец года | |||

| Коэффициент маневренности собственного капитала | 54,25 | 26,43 | ³0,5 | -27,81 |

| Коэффициент маневренности функционального капитала | 0,22 | 0,05 | ³ 1,0 | -0,17 |

| Коэффициент общей финансовой независимости (автономии) | 0,48 | 0,29 | ³ 0,5 | -0,19 |

| Коэффициент общей финансовой независимости в части формирования оборотных активов | 0,63 | 0,49 | ³ 0,1 | -0,14 |

| Коэффициент общей финансовой независимости в части формирования запасов | 30,19 | 14,28 | ³ 0,5 | -15,91 |

| Коэффициент финансовой активности (плечо финансового рычага) | 112,14 | 89,27 | ³ 0,7 | -22,87 |

| Коэффициент финансовой устойчивости (покрытия инвестиций) | 0,72 | 0,69 | ³ 0,75 | -0,02 |

| Коэффициент реальной стоимости имущества | 0,25 | 0,42 | ³ 0,5 | 0,17 |

| Индекс постоянного (внеоборотного) актива | 26,78 | 36,18 | без норматива | 9,40 |

Выводы: Значения коэффициентов маневренности в основном ниже нормы и динамика на снижение маневренности собственного оборотного капитала свидетельствует о нерациональности использования источников формирования активов.

Значение коэффициентов финансовой независимости в части формирования оборотных активов (![]() ) и в части формирования запасов (

) и в части формирования запасов (![]() ) превышают нормативные значения, однако имеют отрицательную тенденцию, что свидетельствует о снижении доли собственного капитала в обеспечении предприятия оборотными средствами. Произошло это вследствие того, что вложения средств во внеоборотные активы осуществлялось в большей степени, чем в оборотные, при этом большая часть вложений осуществлялась за счет привлеченных источников краткосрочного характера.

) превышают нормативные значения, однако имеют отрицательную тенденцию, что свидетельствует о снижении доли собственного капитала в обеспечении предприятия оборотными средствами. Произошло это вследствие того, что вложения средств во внеоборотные активы осуществлялось в большей степени, чем в оборотные, при этом большая часть вложений осуществлялась за счет привлеченных источников краткосрочного характера.

Снижение коэффициента финансовой активности ![]() произошло за счет увеличения КР почти на 30%. Незначительное снижение коэффициента финансовой устойчивости

произошло за счет увеличения КР почти на 30%. Незначительное снижение коэффициента финансовой устойчивости ![]() объясняется тем, что активы увеличились на 3,55%.

объясняется тем, что активы увеличились на 3,55%.

Существенно увеличились коэффициент реальной стоимости имущества ![]() и индекс постоянного (внеоборотного) актива IB0, потому что увеличилась стоимость всех внеоборотных активов и запасов.

и индекс постоянного (внеоборотного) актива IB0, потому что увеличилась стоимость всех внеоборотных активов и запасов.

Анализ финансовых результатов и рентабельности

Понятие коммерческой организации предполагает получение прибыли как результат производственной, хозяйственной и финансовой деятельности. Прибыль является конечным экономическим результатом предпринимательской деятельности предприятия. В упрощенном виде она представляет собой разницу между ценой продукции и себестоимостью, а в целом по предприятию представляет разницу между выручкой от реализации продукции и себестоимостью реализованной продукции. В изменении ее суммы проявляются все стороны деятельности предприятия.

Нераспределенная прибыль отчетного года и прошлых лет может использоваться для развития бизнеса, осуществления поощрительных выплаты, инвестиций и на другие цели, то есть способствует повышению уровня рыночной устойчивости и платежеспособности предприятия. Все направления использования прибыли могут быть условно разделены на накопление и потребление. Именно соотношение между размером потребления и размером накопления (реинвестирования) средств определяет то, какими темпами будет развиваться предприятие.

Анализ динамики показателей прибыли и изменений её структуры представлены в таблицах 2.5 и 2.6.

Таблица 2.5 – Анализ динамики прибыли за 2009 год

| Показатель | 2009 г. | 2008 г. | Изменение | |

| руб. | руб. | руб. | % | |

| Выручка | 2664261 | 1673237 | 991024 | 59,2 |

| Себестоимость | 2543623 | 1605830 | 937793 | 58,4 |

| Прибыль от продаж | 28495 | 29610 | -1115 | -3,8 |

| Внереализационные доходы | 571822 | 1605896 | -1034074 | -64,4 |

| Внереализационные расходы | 425556 | 1571196 | -1145640 | -72,9 |

| Прибыль до налогообложения | 76078 | 32402 | 43676 | 134,8 |

| Налог на прибыль, в т.ч.: | 84 | 2000 | -1916 | -95,8 |

| отложенные налоговые активы | 39585 | 0 | 39585 | 100,0 |

| постоянные налоговые обязательства | 95 | 16 938 | -16 843 | 99,4 |

| Чистая прибыль, в т.ч.: | 36271 | 5 687 | 30 584 | 537,8 |

| прибыль прошлых лет | — | — | — | — |

Выводы:

За 2009 год произошло снижение прибыли от продаж на 3,8 %. При этом возросла себестоимость по основной деятельности на 58,4 %. Внереализационные доходы снизились на 64,4 %, расходы – на 72,9 %, что сказалось на итоговой (чистой прибыли) – она увеличилась в 5,4 раза.

Выводы:

За 2009 год не наблюдается каких-либо значимых структурных изменений прибыли. В наибольшей степени (77,8 %) в общей сумме выручки снизилась доля внереализационных доходов, за счет практически 2-х кратного роста.

Таблица 2.6 – Анализ изменения структуры прибыли за 2009 год

| Показатель | 2008 г. | 2007 г. | Изменение | |||

| руб. | % к выручке | руб. | % к выручке | руб. | % | |

| Выручка | 2664261 | — | 1673237 | — | 991024 | — |

| Себестоимость | 2543623 | 95,47 | 1605830 | 95,97 | 937793 | -0,5 |

| Прибыль от продаж | 28495 | 1,07 | 29610 | 1,77 | -1115 | -0,7 |

| Внереализационные доходы | 571822 | 21,46 | 1605896 | 95,98 | -1034074 | -74,5 |

| Внереализационные расходы | 425556 | 15,97 | 1571196 | 93,90 | -1145640 | 77,9 |

| Прибыль до налогообложения | 76078 | 2,86 | 32402 | 1,94 | 43676 | 00,9 |

| Налог на прибыль, в т.ч.: | 84 | 0,00 | 2000 | 0,12 | -1916 | -0,1 |

| отложенные налоговые активы | 39585 | 1,49 | 0 | 0,00 | 39585 | 10,5 |

| постоянные налоговые обязательства | 95 | 0,00 | 16 938 | 1,01 | -16843 | 1,0 |

| Чистая прибыль, в т.ч.: | 36271 | 1,36 | 5 687 | 0,34 | 30584 | 10,0 |

| прибыль прошлых лет | — | — | — | — | — | — |

Приводимые в различных источниках методики факторного анализа прибыли заключают в себе существенный недостаток. Чтобы использовать эти методики, следует обладать некоторым объемом информации, не содержащимся в официальной бухгалтерской отчетности. Например, следует знать номенклатуру выпуска продукции, индекс роста цен на каждую группу продукции предприятия и т. д.

В данном случае мы используем простейшую методику, которая позволяет определить влияние факторов на изменение прибыли от реализации на основе данных официальной бухгалтерской отчетности.

Рост прибыли от реализации обусловлен:

— ростом выручки от реализации,

— изменением уровня себестоимости,

— изменением уровня коммерческих расходов,

Фактор роста выручки учитывается следующим образом:

![]() руб. (2.13)

руб. (2.13)

где ![]() — изменение прибыли от реализации за счет изменения выручки;

— изменение прибыли от реализации за счет изменения выручки;

Вотч, Вбаз — выручка от реализации отчетного и базисного года;

P6aз — рентабельность базисного года.

Изменение прибыли от фактора изменения уровня себестоимости рассчитывается по формуле:

![]() руб.(2.14)

руб.(2.14)

где ![]() ,

, ![]() — уровень себестоимости отчетный и базисный, рассчитываемый как отношение себестоимости реализованной продукции по форме № 2 к объему реализации из этой же формы. Выручка в данном случае является количественным признаком и закрепляется на уровне текущего или отчетного года.

— уровень себестоимости отчетный и базисный, рассчитываемый как отношение себестоимости реализованной продукции по форме № 2 к объему реализации из этой же формы. Выручка в данном случае является количественным признаком и закрепляется на уровне текущего или отчетного года.

Изменение прибыли от фактора изменения уровня коммерческих и управленческих затрат рассчитывается соответственно по формулам:

![]() (2.15)

(2.15)

в нашем случае коммерческие расходы отсутствуют.

![]() тыс. руб.,(2.16)

тыс. руб.,(2.16)

где ![]() ,

, ![]() .

. ![]() ,

, ![]() — уровень коммерческих и управленческих расходов отчетный и базисный, рассчитываемый как отношение соответствующих расходов по форме № 2 к объему реализации из этой же формы.

— уровень коммерческих и управленческих расходов отчетный и базисный, рассчитываемый как отношение соответствующих расходов по форме № 2 к объему реализации из этой же формы.

Далее производим проверку:

![]() ,

,

– 1115 = – 3368,3 + 0 – 133,1 +2397,8,

– 1115 = – 1104

Изменения по всем факторам с допустимым уровнем погрешности вычислений совпадают с общим изменением прибыли от продаж.

Вывод:

Наибольшее влияние на изменение прибыли вызвали снижение выручки и себестоимости и увеличение управленческих расходов. Коммерческие расходы не оказали существенного влияния на снижение прибыли, по причине их отсутствия в суммарных затратах организации.

Как экономическая категория прибыль отражает чистый доход.

Анализируя прибыль от реализации, можно сказать о ее снижении. Основными причинами снижения суммы прибыли является увеличение себестоимости продукции.

Анализ рентабельности предприятия

Абсолютные показатели прибыли не всегда дают четкое представление об эффективности деятельности коммерческих организаций, так как одни и те же суммы прибыли могут быть получены в различных экономических условиях. Для измерения эффективности деятельности коммерческих организаций применяются показатели рентабельности.

Рентабельность отражает уровень прибыльности или доходности. Показатели рентабельности – это относительные показатели (коэффициенты), в которых сумма прибыли сопоставляется с каким-либо другим показателем, отражающим условия хозяйствования, например с суммой выручки (нетто) от продаж, суммой собственного капитала и др.

По данным официальной бухгалтерской отчетности коммерческих организаций можно рассчитать многочисленные показатели рентабельности, так как в числителе и знаменателе дроби могут быть использованы различные показатели:

— в числителе – бухгалтерская прибыль, чистая прибыль, прибыль от продаж;

— знаменателе – выручка (нетто) от продаж, полная себестоимость продаж, средняя стоимость активов (имущества) организации, средняя сумма собственного капитала организации, сумма уставного капитала, средняя стоимость основных фондов, средняя стоимость материальных оборотных средств, средняя стоимость производственных фондов и др.

В дипломной работе рассчитываются следующие показатели рентабельности:

![]() , (2.17)

, (2.17)

где Rpacx — рентабельность продукции (расходов);

Пр — прибыль (ф.2 стр. 50), Р — расходы (ф.2, ∑стр. 020;030;040).

![]() ,(2.18)

,(2.18)

где Ra — рентабельность активов (капитала);

А — средняя величина активов (ф.1, стр. 300).

![]() ,(2.19)

,(2.19)

где Rnр — рентабельность продаж;

В — выручка (ф.2, ∑стр. 010).

![]() ,(2.20)

,(2.20)

где Rпф — рентабельность производственных фондов;

![]() — средняя величина основных средств (ф.1, стр. 120);

— средняя величина основных средств (ф.1, стр. 120);

![]() — средняя величина сырья и материалов (ф.1, стр. 211).

— средняя величина сырья и материалов (ф.1, стр. 211).

![]() ,(2.21)

,(2.21)

где RCK — рентабельность собственного капитала;

![]() — средняя величина собственного капитала (ф.1, стр. 490).

— средняя величина собственного капитала (ф.1, стр. 490).

Рентабельность можно рассчитать в виде коэффициента или процентном выражении. В последнем случае формулы умножаются на 100 %.

Расчет и анализ динамики показателей рентабельности представлен в таблице 2.5.

Таблица 2.5 – Расчет и анализ динамики показателей рентабельности

| Показатель | Предыдущий период, % | Отчетный период, % | Изменения, % |

| Рентабельность продукции | 1,739 | 1,058 | -0,681 |

| Рентабельность продаж | 1,770 | 1,070 | -3,969 |

| Рентабельность активов | 0,233 | 0,216 | -0,016 |

| Рентабельность производственных фондов | 4,583 | 10,614 | -3,969 |

| Рентабельность собственного капитала | 26,340 | 19,533 | -6,808 |

Выводы: Рентабельность продукции снизилась на 0,68 % ввиду на снижение величины самой прибыли от реализации на 3,8 %). Объясняется это тем, мы за отчетный период получили рост себестоимости продукции с темпом больше, чем темп увеличения выручки. В целом мы наблюдаем снижение по всем видам рентабельности. Значительно снизились показатели рентабельности производственных фондов и собственного капитала, потому как в течение отчетного периода значительно возросли вложения в производственные фонды, которые только частично осуществлены за счет собственного капитала и не принесли должной отдачи в отчетном периоде.

Анализ внеоборотных активов

Одним из важнейших факторов, влияющих на финансовое состояние предприятий, является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное и эффективное их использование.

Задачи анализа – определить обеспеченность предприятия и его структурных подразделений основными фондами и уровень их использования по обобщающим и частным показателям; установить причины изменения их уровня; рассчитать влияние использования основных фондов на объем производства продукции и другие показатели; изучить степень использования производственной мощности предприятия и оборудования; выявить резервы повышения эффективности использования основных средств.

Источники данных для анализа: бизнес-план предприятия, план технического развития, форма № 1 «Баланс предприятия, форма № 5, «Приложение к бухгалтерскому балансу», разд. 3 «Амортизируемое имущество», форма № 11 «Отчет о наличии и движении основных средств», форма БМ «Баланс производственной мощности», данные о переоценке основных средств (форма № 1-переоценка), инвентарные карточки, техническая документация и др.

Анализ начинается с изучения объема основных средств, их динамики, структуры и движения (таблица 2.6).

Таблица 2.6 – Анализ наличия движения и структуры ОПФ

| Группа основных средств | На начало года | Поступило | Выбыло | На конец года | ||||

| руб. | % | руб. | % | руб. | % | py6. | % | |

| Здания | 4037 | 2 | 57743 | 79,2 | 0 | 0 | 61780 | 2 |

| Сооружения | 0 | 0 | 0 | ,0 | 0 | 0 | 0 | 0 |

| Машины и оборудование | 20 | 0 | 32 | ,2 | 0 | 0 | 152 | 0 |

| Транспортные средства | 6128 | 3 | 459 | ,5 | 56 | 67 | 11030 | 4 |

| Земел.участки | 188091 | 2 | 0 | ,0 | 0 | 0 | 188091 | 8 |

| Производственный инвентарь | 1084 | 1 | 6409 | 8,8 | 269 | 33 | 7224 | 3 |

| Другие виды | 6085 | 3 | 3193 | 0,4 | 29 | 4 | 9250 | 3 |

| Всего ОПФ | 205445 | 00 | 72936 | 00 | 825 | 100 | 277527 | 100 |

| В том числе: | ||||||||

| Активные ОПФ | 11226 | 0,5 | 5591 | 70,7 | 269 | 33 | 16548 | 6 |

| Пассивные ОПФ | 194219 | 4,5 | 67345 | 92,3 | 556 | 67 | 261008 | 94 |

Выводы:

Стоимость основных фондов за отчетный период увеличилась на 35 % за счет структурных изменений, произошедших по следующим группам основных средств: «Машины и оборудование» (увеличение в 6,6 раз), «Транспортные средства» (увеличение на 80 %), «производственный инвентарь» (увеличение в 5,6 раз). В том числе стоимость активных ОПФ увеличилась на 47 %, а пассивных — на 34 %.

При рассмотрении ОПФ большое значение имеет анализ движения и технического состояния основных производственных фондов, который проводится по данным бухгалтерской отчетности (форма № 5). Для этого рассчитываются следующие показатели:

— коэффициент обновления (![]() ), характеризующий долю новых фондов в общей их стоимости на конец года:

), характеризующий долю новых фондов в общей их стоимости на конец года:

![]() ,(2.22)

,(2.22)

где ![]() — стоимость поступивших основных средств;

— стоимость поступивших основных средств; ![]() — стоимость основных средств на конец периода.

— стоимость основных средств на конец периода.

— срок обновления основных фондов ![]() :

:

![]() ;(2.23)

;(2.23)

— коэффициент выбытия ![]() :

:

![]() ,(2.24)

,(2.24)

где ОПФвыб — стоимость выбывших основных средств; ОПФнач — стоимость основных средств на начало периода;

— коэффициент прироста ![]() :

:

![]() ,(2.25)

,(2.25)

где ![]() — сумма прироста основных средств;

— сумма прироста основных средств;

— коэффициент износа ![]() :

:

![]() ,(2.26)

,(2.26)

где ![]() — сумма износа основных средств;

— сумма износа основных средств; ![]() — первоначальная стоимость основных фондов;

— первоначальная стоимость основных фондов;

— коэффициент годности ![]() :

:

![]() .(2.27)

.(2.27)

где ОПФост — остаточная стоимость ОПФ.

Проверяется выполнение плана по внедрению новой техники, вводу в действие новых объектов, ремонту основных средств. Определяется доля прогрессивного оборудования в его общем количестве и по каждой группе машин и оборудования, а также доля автоматизированного оборудования.

Для характеристики возрастного состава и морального износа фонды группируются по продолжительности эксплуатации (до 5, 5-10, 10-20 и более 20 лет), рассчитывается средний возраст оборудования.

Рассчитанные показатели сводятся в таблицу 2.7.

Для характеристики эффективности и интенсивности использования основных средств служат следующие показатели:

— фондорентабельность (отношение прибыли от основной деятельности к среднегодовой стоимости основных средств);

Таблица 2.7 – Анализ движения и состояния ОПФ

| Показатель | Уровень показателя | ||

| предыдущий год | отчетный год | отклонение | |

| Коэффициент обновления, Кобн/Кобн акт. ОПФ | 1,3 | 0,5 | -0,7 |

| Срок обновления, лет, Тобн | 1,6 | 3,8 | 2,2 |

| Коэффициент выбытия Квыб/Квыб акт. ОПФ | 0,0 | 0,2 | 0,1 |

| Коэффициент прироста/акт. ОПФ | 3,6 | 0,7 | -2,9 |

| Коэффициент износа/ акт. ОПФ | 1,0 | 1,0 | 0 |

| Коэффициент годности/ акт. ОПФ | 1,0 | 1,0 | 0 |

| Средний возраст оборудования, лет/акт. ОПФ | 1,0 | 1,0 | 0 |

— фондоотдача основных производственных фондов (отношение стоимости произведенной продукции к среднегодовой стоимости основных производственных фондов);

— фондоотдача активной части основных производственных фондов (отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных средств);

— фондоёмкость (отношение среднегодовой стоимости ОПФ к стоимости — произведенной продукции за отчетный период).

При расчете среднегодовой стоимости ОПФ учитываются не только собственные, но и арендуемые основные средства и не включаются фонды, находящиеся на консервации, резервные и сданные в аренду.

Фондоотдача ![]() рассчитывается по формуле:

рассчитывается по формуле:

![]() .(2.28)

.(2.28)

где В — стоимость произведенной продукции;

ОПФ — среднегодовая стоимость основных производственных фондов.

Фондоотдача активной части ОПФ ![]() :

:

![]() ,(2.29)

,(2.29)

Фондорентабельность ![]() рассчитаем по формуле:

рассчитаем по формуле:

![]() (2.30)

(2.30)

Расчет показателей сводится в таблицу 2.8.

Выводы:

В целом за отчетный период произошло увеличение стоимости ОПФ на 35 % в основном за счет статьи «Машины и оборудование» (рост в 6,6 раз). При этом на 9,12 % увеличился удельный вес активной части ОПФ.

Несмотря на то, что вложения в ОПФ возросли на 72 млн. руб., произошло снижение коэффициента ![]() и, соответственно,

и, соответственно, ![]() . Объясняется это тем, что рост обновлений ОПФ не пропорционален росту стоимости самих ОПФ. Такая непропорциональность вызвана значительным увеличением выбытия ОПФ, которое по сравнению с предыдущим годом. увеличилось в 8,8 раз, о чем свидетельствует снижение коэффициента (прирост ОПФ в предыдущем году оказался более ощутим, чем в отчетном). При этом износ ОПФ остался на прежнем уровне, о чем свидетельствует отсутствие изменений в

. Объясняется это тем, что рост обновлений ОПФ не пропорционален росту стоимости самих ОПФ. Такая непропорциональность вызвана значительным увеличением выбытия ОПФ, которое по сравнению с предыдущим годом. увеличилось в 8,8 раз, о чем свидетельствует снижение коэффициента (прирост ОПФ в предыдущем году оказался более ощутим, чем в отчетном). При этом износ ОПФ остался на прежнем уровне, о чем свидетельствует отсутствие изменений в ![]() , а значит и в

, а значит и в ![]() и среднем возрасте оборудования.

и среднем возрасте оборудования.

Таблица 2.8 – Анализ эффективности и интенсивности использования ОПФ

| Показатель | Предыдущий год | Отчетный год | Отклонение | |

| абс. | отн. | |||

| Прибыль от реализации, тыс. руб. | 29610 | 28495 | -1115 | -3,77 |

| Объем выпуска продукции, тыс. руб. | 1673237 | 2664261 | 991024 | 59,23 |

| Среднегодовая стоимость ОПФ*, тыс. руб., | 205445 | 277527,0 | 72082 | 35,09 |

| в том числе: | ||||

| — активной части ОПФ, тыс. руб. | 11226 | 16548 | 5322 | 47,41 |

| — машин и оборудования, тыс. руб. | 20 | 152 | 132 | 660,00 |

| Удельный вес активной части ОПФ | 0,055 | 0,060 | 0,0050 | 9,12 |

| Удельный вес машин и оборудования | ||||

| — в активной части ОПФ | 0,0018 | 0,0092 | 0,0 | 415,58 |

| — в общей сумме ОПФ | 0,0001 | 0,0005 | 0,0 | 462,61 |

| Фондорентабельность, RОПФ, % | 14,4 | 10,3 | -4,1 | -28,76 |

| Рентабельность продукции, RВП, % | 1,8 | 1,1 | -0,7 | -39,56 |

| Фондоотдача ОПФ | 814,4 | 960,0 | 145,6 | 17,87 |

| Фондоотдача активной части фондов | 14905,0 | 16100,2 | 1195,2 | 8,02 |

| Фондоотдача машин и оборудования | 8366185,0 | 1752803,3 | -6613381,7 | -79,05 |

*Учтены арендованные основные средства (ф.1, стр.910)

В связи с существенным снижением выручки и прибыли от реализации и одновременным ростом стоимости ОПФ произошло серьезное снижение основных финансовых показателей деятельности предприятия: фондорентабельности RОПФ и фондоотдачи более чем в два раза. При этом рентабельность продукции при этом RВП снизилась на 68 %..

Информация о работе «Единый налог на вмененный доход как механизм стимулирования малого бизнеса» Раздел: Финансовые науки

Количество знаков с пробелами: 128943

Количество таблиц: 13

Количество изображений: 0

Похожие работы

80839 0 0

… больше качественное значение: генерировать и передавать в коммерческое использование новейшие технологии и методы управления, которые могли бы составить стратегическую основу развития малого, среднего и даже крупного бизнеса. Перспективы малого бизнеса в научной и инновационной сфере – острый и противоречивый предмет. С одной стороны, в России существует высокий научно-технический потенциал, …

174903 0 0

… единого налога на вмененный доход для определенных видов деятельности. Очевидно, что главными задачами разработки закона, регулирующего введение указанного налога, являются упрощение налогообложения предприятий малого бизнеса и повышение собираемости налогов. 31.07.98 Госдумой принят Федеральный закон N 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности» . Этот Закон …

147301 5 3

… способ решения любой проблемы – ее четкое определение на основе системы ценностей и недвусмысленной концепции. Эта задача теоретического исследования российской экономики. Глава II. ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ МАЛОГО БИЗНЕСА 2.1. Единый налог на вмененный доход для определенных видов деятельности Единый налог на вмененный доход, как и любой другой налог, представляет собой …

183618 45 5

… системой налогообложения по схемам: «Доходы» и «Доходы – Расходы», и общим режимом налогообложения), налоговая нагрузка остается существенной – доля ЕНВД в чистой прибыли составляет 25 – 30 %. Такая ситуация наблюдается не только в ООО «Таганка», но и на других предприятиях малого и среднего бизнеса Амурской области в целом и Благовещенске в частности. Многие предприниматели, работающие в сферах …

2 Оценка платежеспособности предприятия.

Результаты анализа ликвидности фирмы представляют интерес прежде всего для коммерческих кредиторов. Так как коммерческие кредиты краткосрочны, то именно анализ ликвидности лучше всего позволяет оценить способность фирмы оплатить эти обязательства.

Обобщающим показателем ликвидности является достаточность (излишек или недостаток) источников средств формирования запасов. Смысл анализа с помощью абсолютных показателей — проверить, какие источники средств и в каком объеме используются для покрытия запасов.

Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность активов — величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. Приводимые ниже группировки осуществляются по отношению к балансу.

В зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

Наиболее ликвидные активы (А1) – это средства, срок превращения которых в денежную наличность не превышает трех месяцев. К ним относятся денежные средства (стр. 260 баланса) и краткосрочные финансовые вложения (стр. 250).

Быстрореализуемые активы (А2) – это средства, срок превращения которых в денежную наличность составляет от трех до шести месяцев. К ним относится дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (стр. 240 баланса).

Медленно реализуемые активы (А3) – это средства, срок превращения которых в денежную наличность составляют от шести месяцев до года. К ним относятся запасы и затраты (стр. 210 + 220), дебиторская задолженность, платежи по которой ожидаются более чем через двенадцать месяцев после отчетной даты (стр. 230) и прочие оборотные активы (стр. 270).

Труднореализуемые активы (А4) – это средства, срок превращения которых в денежную наличность составляет свыше года. К ним относятся внеоборотные активы (стр. 190 баланса).

Соответственно группируются статьи пассивной части баланса по срокам погашения обязательств.

Наиболее срочные обязательства (П1) – это обязательства, срок погашения которых составляет до трех месяцев. К ним относится кредиторская задолженность (стр. 620 баланса).

Срочные обязательства (П2) – это обязательства, срок погашения которых составляет от трех до шести месяцев. К ним относятся займы и кредиты (стр. 610 баланса) и прочие краткосрочные обязательства (стр. 660).

Долгосрочные обязательства (П3) – это обязательства, срок погашения которых составляет от шести месяцев до года. К ним относятся долгосрочные обязательства (стр. 590 баланса), задолженность участникам (учредителям) по выплате доходов (стр. 630), доходы будущих периодов (стр. 640) и резервы предстоящих расходов (стр. 650).

Устойчивые (постоянные) пассивы (П4). К ним относятся капитал и резервы (стр. 490 баланса).

Фирма считается ликвидной, если ее текущие активы превышают ее краткосрочные обязательства, фирма может быть ликвидной в большей или меньшей степени. Фирма, оборотный капитал которой состоит преимущественно из денежных средств и краткосрочной дебиторской задолженности, обычно считается более ликвидной, чем фирма, оборотный капитал которой состоит преимущественно из запасов. Для проверки реальной степени ликвидности фирмы необходимо провести анализ ликвидности баланса.

ЛИКВИДНОСТЬ БАЛАНСА

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения:

А1> П1,; А2> П2; А3> П3; А4< П4.

Выполнение первых трех неравенств с необходимостью влечет за собой выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит «балансирующий» характер, и в то же время оно имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости — наличии у предприятия собственных оборотных средств.

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Сопоставление наиболее ликвидных средств и быстро реализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами позволяет выяснить текущую ликвидность. Сравнение же медленно реализуемых активов с долгосрочными и среднесрочными пассивами отражает перспективную ликвидность. Текущая ликвидность свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайший к рассматриваемому моменту промежуток времени.

Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей (из которых в соответствующих группах актива и пассива представлена, конечно, лишь часть, поэтому прогноз достаточно приблизительный).

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным и по той причине, что соответствие степени ликвидности активов и сроков погашения обязательств в пассиве намечено ориентировочно. Это обусловлено ограниченностью информации, которой располагает аналитик, проводящий внешний анализ на основе бухгалтерской отчетности. Поэтому для уточнения результатов анализа требуются специальные методы, корректирующие показатели представленной методики. В 1920-е годы в аналитической практике использовался метод нормативов скидок. Посредством нормативов скидок осуществлялось перераспределение величин балансовых статей между группами активов и пассивов в соответствии со среднестатистическими оценками ликвидности активов и сроков погашения обязательств.

Сопоставление итогов первой группы по активу и пассиву, т. е. А1 и П1 ; (сроки до 3 мес.), отражает соотношение текущих платежей и поступлений.

Сравнение итогов второй группы по активу и пассиву, т. е. А2 и П2 (сроки от 3 до 6 мес.), показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Сопоставление итогов по активу и пассиву для третьей и четвертой групп отражает соотношение платежей и поступлений в относительно отдаленном будущем. Анализ, проводимый по данной схеме, достаточно полно представляет финансовое состояние с точки зрения возможности своевременного осуществления расчетов. Форма агрегированного аналитического баланса ликвидности представлена в таблице

Форма агрегированного аналитического баланса ликвидности представлена в таблице «Агрегированный аналитический баланс»

|

Агрегированный аналитический баланс |

|||||||

|

тыс. руб. |

|||||||

|

Актив |

На начало года |

На конец года |

Пассив |

На начало года |

На конец года |

Излишек (недостаток) |

|

|

на начало года |

на конец года |

||||||

|

Наиболее ликвидные активы (А1) |

11 028 |

18 291 |

Наиболее срочные обязательства (П1) |

20 141 |

32 980 |

-9 113 |

-14 689 |

|

Быстрореализуемые активы (А2) |

68 573 |

52 083 |

Срочные обязательства (П2) |

3 760 |

64 813 |

52 083 |

|

|

Медленно реализуемые активы (А3) |

28 891 |

30 451 |

Долгосрочные обязательства (П3) |

175 073 |

289 889 |

-146 182 |

-259 438 |

|

Итого текущие ликвидные активы |

108 492 |

100 825 |

Итого платежи |

198 974 |

322 869 |

||

|

Труднореализуемые активы (А4) |

588 753 |

791 668 |

Устойчивые пассивы (П4) |

498 271 |

569 624 |

90 482 |

222 044 |

|

Баланс |

697 245 |

892 493 |

Баланс |

892 493 |

|||

А1 < П1 , А2 > П2, А3 < П3 , А4> П4.

На основе данных, приведенной в таблице «Агрегированный аналитический баланс», можно сделать вывод:

-

организация неплатежеспособно по наиболее срочным (текущим) платежам, срок погашения которых составляет до трех месяцев;

-

платежеспособно в ближайшей перспективе от трех до шести месяцев, так как сможет погасить свои краткосрочные обязательства;

-

неплатежеспособно в отдаленном будущем от шести месяцев до года.

Последнее неравенство свидетельствует, что организация финансово неустойчиво. Другими словами, собственных источников формирования запасов товарно-материальных ценностей в критических ситуациях может быть недостаточно и организация вынуждено будет использовать заемные средства.

Чтобы оценить уровень платежной способности организации в данном случае необходимо проверить достаточно ли наиболее ликвидных, быстрореализуемых и медленно реализуемых активов, чтобы погасить наиболее срочные и краткосрочные обязательства.

Анализ таблице «Агрегированный аналитический баланс» показывает, что у анализируемой РУЭС не хватает активов для покрытия платежей (А1 + А2 + А3 > П1 +П2): 108 492 < 198 974 на начало года; 100 825 < 322 869 на конец года. Кроме того, существенно не хватает и средств для покрытия наиболее срочных платежей.

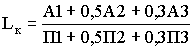

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели.

1 Общий показатель ликвидности (Lк). Дает общую комплексную оценку ликвидности баланса и платежной способности организации. Показывает, какую часть всех срочных обязательств, половину краткосрочных обязательств и одну треть долгосрочных обязательств организация может погасить за счет всех наиболее ликвидных активов, половины быстрореализуемых активов и одной трети медленнореализуемых активов. Рассчитывается по формуле

, (8.5)

, (8.5)

Значение данного показателя при абсолютном уровне платежной способности должно быть больше или равно единице (Lк ≥ 1).

2 Коэффициент абсолютной ликвидности (Lа). Показывает, какую часть наиболее срочной и краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств. Характеризует платежную способность организации на дату составления баланса. Определяется как отношение денежных средств и краткосрочных ценных бумаг к наиболее срочным и краткосрочным обязательствам.

![]() (8.6)

(8.6)

Допустимое значение от 0,2 до 0,7 (Lа = 0,2 ÷ 0,7).

Этот индикатор широко используется поставщиками материальных ресурсов для оценки платежной способности организации

3 Коэффициент срочной ликвидности или, так называемой, критической оценки, или промежуточной ликвидности (Lк). Показывает, какая часть краткосрочных обязательств организации может быть погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам с потребителями и заказчиками. Характеризует ожидаемые платежные возможности организации на период, равной средней продолжительности одного оборота краткосрочной дебиторской задолженности, при условии своевременного проведения расчетов с дебиторами. Рассчитывается как отношение денежных средств и краткосрочных ценных бумаг, а также суммы мобилизованных средств в расчетах с дебиторами к наиболее срочным и краткосрочным обязательствам.

![]() (8.7)

(8.7)

Нормативно допустимое значение равно единице и выше (Lк ≥ 1). Низкие значение указывают на необходимость постоянной работы с дебиторами, чтобы обеспечить возможность обращения наиболее ликвидной части оборотных средств в денежную форму для расчетов со своими поставщиками.

Данный индикатор широко используется держателями акций для оценки платежной способности организации

4 Коэффициент текущей ликвидности или общий коэффициент покрытия (Lтл). Показывает какую часть текущих обязательств по кредитам и расчетам можно погасить мобилизовав все оборотные средства. Характеризует достаточность оборотных средств у организации, которые могут быть использованы ею для погашения своих наиболее срочных и краткосрочных обязательств. В целом данный коэффициент показывает платежные возможности организации, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств. Определяется как отношение текущих активов (оборотных средств) к текущим пассивам (краткосрочным обязательствам).

![]() (8.8)

(8.8)

Нормативное значение коэффициента текущей ликвидности равно двум (Lтл = 2). Нижняя граница коэффициента текущей ликвидности равна единице. Нижняя граница обусловлена тем, что оборотных средств должно быть достаточно, чтобы покрыть свои краткосрочные обязательства. Превышение оборотных средств над краткосрочными обязательствами более чем в два раза считается также нежелательным, поскольку свидетельствует о нерациональном вложении организацией своих средств и неэффективном их использовании.

Коэффициент текущей ликвидности является основным индикатором платежной способности, которой используют не только внешние, но и в основном внутренние пользователи экономического анализа. Он определяет ожидаемую платежную способность организации на период, равной средней продолжительности одного оборота всех текущих активов.

5 Коэффициент ликвидности при мобилизации средств, то есть коэффициент мобильной ликвидности (Lмл). Он показывает, какую часть наиболее срочных и краткосрочных обязательств организация может погасить, реализовав товарно-материальные ценности. Характеризует степень зависимости платежной способности организации от материально-производственных запасов и затрат с точки зрения необходимости мобилизации денежных средств для погашения своих наиболее срочных и краткосрочных обязательств. Определяется отношением материально-производственных запасов и затрат, а также к долгосрочной дебиторской задолженности к сумме наиболее срочных и краткосрочных обязательств.

![]() (8.9)

(8.9)

Нормативное значение коэффициента мобильной ликвидности находится в пределах от 0,5 до 0,7 (Кмл = 0,5 ÷ 0,7).

Коэффициент мобильной ликвидности характеризует платежную способность организации в отдаленной перспективе.

6 Коэффициент маневренности функционирующего капитала (Lм). Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. Определяется отношением материально-производственных запасов и затрат, а также долгосрочной дебиторской задолженности к разнице текущих активов и наиболее срочных и краткосрочных обязательств.

(8.10)

(8.10)

Уменьшение значения данного показателя в динамике свидетельствует о повышении маневренности функционирующего капитала и является положительным фактом.

7 Доля оборотных средств в активах (dта). Показывает удельный вес текущих активов в общей сумме активов. Определяется отношением текущих активов в имуществе организации.

![]() , (8.11) где ВБ – валюта баланса, тыс. руб.

, (8.11) где ВБ – валюта баланса, тыс. руб.

Абсолютное значение данного показателя зависит от отраслевой принадлежности организации. Данный показатель целесообразно исследовать в сопоставлении с показателем, характеризующим долю краткосрочных обязательств в общем объеме капитала. Понижение уровня данного показателя в динамике при повышении доли краткосрочных обязательств свидетельствует об ухудшении платежной способности организации.

Расчет данных коэффициентов необходим не только для разносторонней характеристики платежной способности организации, но и для разных внешних пользователей аналитической информации. Так, для поставщиков сырья и материалов наиболее интересен коэффициент текущей ликвидности. Банк, кредитующий данную организацию, большое внимание уделяет коэффициенту критической ликвидности. Покупатели и держатели акций и облигаций предприятия в большей мере оценивают платежную способность организации по коэффициенту текущей ликвидности. Организации, предоставляющие долгосрочный кредит, в большей степени интересуются коэффициентами ликвидности, характеризующими перспективную платежную способность. Организации, предоставляющие краткосрочные кредиты и ссуды на пополнение запасов, в большей степени интересуются коэффициентами ликвидности, характеризующими текущую или срочную платежную способность.

Данные коэффициенты отражают определенную сторону платежной способности организации и являются только ориентировочными индикаторами финансового положения организации. Однако с их помощью можно выявить основные факторы, влияющие на платежную способность организации, и определить основные направления ее улучшения.

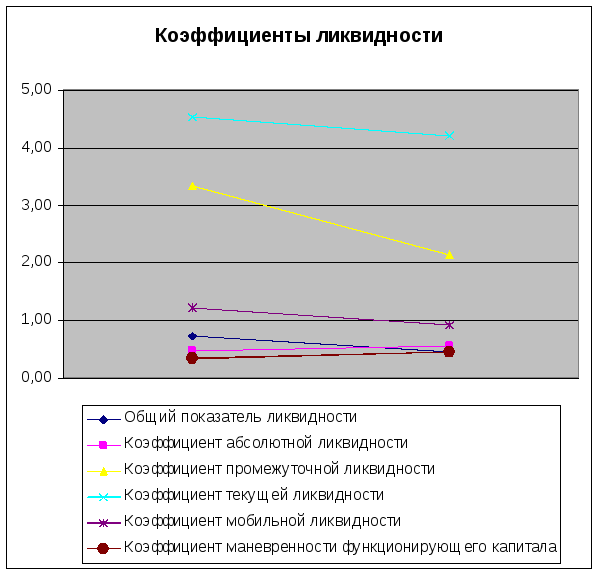

Рассчитанные коэффициенты сводим в аналитическую таблицу формы таблицу «Коэффициенты ликвидности предприятия»

В ходе исследований, прежде всего, оценивается абсолютный уровень данных показателей на начало и на конец года. Для этого сопоставляется фактические значения коэффициентов с нормативными значениями и друг с другом. Выявляются положительные стороны и недостатки различных элементов платежной способности организации.

Коэффициенты ликвидности предприятия

в долях единицы

|

Наименование показателей |

Нормативное значение |

На начало года |

На конец года |

Изменение, ± |

|

1 Общий показатель ликвидности |

≥ 1,0 |

0,72 |

0,45 |

-0,28 |

|

2 Коэффициент абсолютной ликвидности |

0,2 ÷ 0,7 |

0,46 |

0,55 |

0,09 |

|

3 Коэффициент промежуточной ликвидности |

≥ 1,0 |

3,33 |

2,13 |

-1,20 |

|

4 Коэффициент текущей ликвидности |

4,54 |

4,22 |

-0,32 |

|

|

5 Коэффициент мобильной ликвидности |

0,5 ÷0,7 |

1,21 |

0,92 |

-0,29 |

|

6 Коэффициент маневренности функционирующего капитала |

0,34 |

0,45 |

0,11 |

|

|

7 Доля оборотных средств в активах |

0,16 |

0,11 |

-0,04 |

|

|

8 Доля краткосрочных обязательств в капитале |

0,29 |

0,36 |

0,08 |

Выводы:

Данные таблицы «Коэффициенты ликвидности предприятия» показывают, что в целом платежная способность организации неудовлетворительная. Общий коэффициент ликвидности ниже нормативного уровня и к концу года снизилась до 0,45 (при нормативном более 1).

Коэффициент абсолютной ликвидности находится в пределах нормы. Это означает, что в момент составления отчетности организация может погасить свои краткосрочные обязательства.

Ухудшаются показатели по взаиморасчетам с поставщиками и подрядчиками – об этом свидетельствует снижение коэффициента промежуточной ликвидности. Это означает, что и на ближайшую перспективу организация снизит свою платежеспособность.

Коэффициент текущей ликвидности к концу года уменьшилась на 0,32 и составляет 4.22. Это означает, что и в отдаленной перспективе платежная способность организации сохраняется.

Доля краткосрочных обязательств в капитале составляет 36 %, или на каждый рубль краткосрочных обязательств приходится всего 0,36 руб. запасов, которые после реализации могут быть использованы для оплаты текущих обязательств. Общий вывод: платежеспособность предприятия низка, предприятие близко к состоянию неплатежеспособности.

Важным при формировании оргструктуры является понятие нормы управляемости, которое устанавливает оптимальное число подчиненных у одного руководителя. В иерархической модели коэффициент управляемости определяется числом связей, исходящих из одного верхнего узла.

Недостатки базовых оргструктур (линейных и функциональных) стали явно проявляться с ростом масштабов промышленного производства и, в соответствии с этим, из-за резкого увеличения объемов управленческой деятельности. Количественные изменения линейных и функциональных руководителей (служб) не приводят к обеспечению эффективности управления. Линейный руководитель недостаточно компетентен для решения резко возрастающих специализированных управленческих функций, поэтому в линейных оргструктурах увеличиваются число уровней (страт) управления и коэффициент управляемости, что снижает эффективность управления. А в функциональных структурах происходят рост численности персонала функциональных служб управления и, как следствие, нарушение принципа единоначалия в управлении подчиненный получает управляющие воздействия от значительно увеличивающихся функциональных служб, что может привести к дисбалансу производства.

Коэффициент управляемости Куп отражает степень средней загрузки одного руководителя 1-го уровня, управляющего определенным числом подчиненных, с учетом нормы управляемости

Чем меньше число уровней (ступеней, звеньев) управления и чем более соответствует фактическая численность подчиненных работников установленным нормативам, тем ближе значение коэффициента управляемости к единице.

Для оценки эффективности структуры аппарата управления предприятием используют коэффициент рациональности, коэффициент управляемости и коэффициент оптимальности .

Коэффициент управляемости характеризует эффективность использования рабочего времени главного энергетика, его заместителей, начальников бюро (групп), начальника энергоцеха и так далее исходя из норм управляемости. Определяется этот

Коэффициент управляемости структурных подразделений характеризует, например, число рабочих на одного мастера (начальника смены, цеха и т. д.).

СИСТЕМА РЕГЛАМЕНТИРОВАНИЯ УПРАВЛЕНЧЕСКОГО ТРУДА — система, цель которой — упорядочение управленческого труда включает формы, методы, организационный механизм разработки и реализации отдельных регламентов по функциональному разделению управленческого труда, расчету коэффициента централизации функций управления, нормативной численности управленческого персонала, норм управляемости, порядку выполнения управленческих процедур, разработке штатного расписания, положений об отделах, должностных инструкций и т.д.

Предел изменения от 0 до 1. Чем ближе коэффициент эластичности налога к нулю, тем меньше возможность им управлять. По мнению авторов, этот коэффициент позволяет оценить степень управляемости налогов, достаточно

Ликвидность и платежеспособность, безусловно, управляемы. Именно поэтому более обоснованным является учет и прогнозирование возможных факторов восстановления (утраты) платежеспособности, т.е. расчет коэффициента Ку,,, на базе прогнозной финансовой отчетности. Отметим, что в условиях рыночной экономики построение прогнозной отчетности и рассчитываемых на ее основе обобщающих показателей эффективности является достаточно распространенной, а в крупных компаниях — обязательной процедурой аналитической работы бухгалтера (финансового менеджера)1.

Коэффициент противоаварийной управляемости

Чем меньше эта разность, тем меньше мультиколлинеарность. Для устранения мультиколлинеарности используется метод исключения переменных. Этот метод заключается в том, что высоко коррелированные объясняющие переменные (факторы) устраняются из регрессии и она заново оценивается. Отбор переменных, подлежащих исключению, производится с помощью коэффициентов парной корреляции. Опыт показывает, что если I ryj 0,70, то одну из переменных можно исключить, но какую переменную исключить из анализа, решают исходя из управляемости факторов на уровне предприятия.

Норма управляемости линейных руководителей служит основанием при установлении объективно необходимой численности начальников цехов и участков, мастеров или бригадиров на предприятиях и в объединениях. Зная численность основных рабочих в цехе (PJ, коэффициент сменности их работы (К L) и среднюю норму управляемости для руководителей участков (Ну), можно рассчитать целесообразное количество производственных участков (У)

Снижение численности специалистов — это результат начатой работы по внедрению меропршггий интенсификации расширение зон обслуживания линейным персоналом, т. е. увеличение коэффициента управляемости на основе повышения должностных окладов и ставок в порядке внедрения на производстве новых методов экономического руководства. И в то же время наблюдается тенденция к росту численности руководящего персонала подразделения. Эта тенденция на начальном этапе предпринимательской деятельности вполне оправдана.

ФОРМЫ РЕГЛАМЕНТИРОВАНИЯ УПРАВЛЕНЧЕСКОГО ТРУДА — конкретное представление регламентов управленческого труда в виде совокупности реквизитов документов, схем, графиков, таблиц и т.п. Ф.р.у.т. можно разделить на документированные и недокументированные. К первой группе относятся положения о подразделениях, должностные инструкции, личностные спецификации, устав организации, штатное расписание, схема функциональных взаимосвязей, типовые оргструктуры аппарата управления, свободная карта процедур, оперо-грамма процесса управления, документо-грамма процесса управления и др. Ко второй группе можно отнести коэффициент централизации функций управления, нормативы численности управленческого персонала, нормы управляемости, коэффициент эффективности использования управленческой информации и т.д.

Кинт — коэффициент интенсивности труда руководителя, зависящий от выполнения нормы управляемости

Анализ физического содержания а (и ) и a(M .) показывает, что эти коэффициенты в неявном виде учитывают управляемость относительных выходов. Ограничения, налагаемые на допустимые значения управлений (м еи) в моделях управления технологическими процессами, в производственно -экономической модели (2.18) -(2.21) учитываются ограничениями, определяющими допустимые области варьирования (af (Mf )eGaAr). Ограничение (2.18) в общем случае, как показано в , может быть записано в виде

Так, если за механообрабатывающим участком серийного типа производства закреплено изготовление 250 наименований деталей и средний разряд работы — 3,8, то норма управляемости составит 32 человека. Если в течение года номенклатура выпускаемых изделий на участке меняется более чем на 50% и все рабочие объединены в бригады, то норма управляемости должна быть скорректирована на коэффициент новизны изделий (0,9) и коэффициент формы организации труда (1,1).

Приведенные в таблице примеры показателей для видов (подвидов) надежности структурированы в соответствии с рис. 5.2, то есть исходят из концепции замены 8 единичных свойств надежности на 3 вида и 5 входящих в их состав свойств. Показатели свойств безотказности и ремонтопригодности в табл. 5.1 не требуют пояснений. Режимная управляемость характеризуется несколькими показателями частотой предотвращения устойчивых и неустойчивых отказов, математическим ожиданием (м.о.) предотвращаемого недоотпуска (ущерба), коэффициентом противоаварийной управляемости, средними временами восстановления устойчивости, целостности и локализации отказа функционирования. Комплексные показатели надежности характеризуются последствиями (недоотпуском продукции и ущербами) от отказов соответствующего вида. Эти последствия могут иметь место в течение времени, превышающего время восстановления устойчивости, целостности или локализации отказа функционирования. Кроме того, живучесть может характеризоваться масштабом отказа — по количеству погашенных потребителей, размеру пострадавшего региона или численности его населения.

Допустим, исключению подлежит один из мультиколлинеарных факторов х,- или Xj. Оба фактора управляемы на уровне предприятия, коэффициенты регрессии ai и а,- статистически значимы. Фактор х,- более тесно связан с у, т. е. гх/у > гх , но при этом х

Во вторую очередь следует рассматривать факторы, свидетельствующие о риске дефолта эмитента. Мы для оценки выбираем два фактора капитализацию эмитента (Сар) в миллионах долларах США и обеспеченность оборотных активов собственными средствами предприятия (Liquidity), в долях. Мы не оцениваем надежность эмитентов по факторам финансовой автономии, т.к. считаем эту оценку малоинформативной, в силу особенностей учета внеоборотных активов на балансе предприятия и существующих методов их переоценки. Именно чистый оборотный капитал (ЧОК), участвующий в расчетах коэффициента обеспеченности, представляется нам наиболее представительным фактором для анализа. Отрицательное значение ЧОК свидетельствует о повышенном риске эмитента не справиться со своими текущими финансовыми обязательствами, что чревато невыплатой дивидендов, потерей управляемости, и, наконец, повышает риск банкротства.

Технология, структура и успех. После того как Вудворд изучила взаимосвязи организационных факторов и технологической сложности, она выявила некоторые факторы, имеющие отношение к деловому успеху. Во-первых, фирмы, успешно работающие в любой технологической категории, обладают организационными характеристиками, сосредоточенными в центре рассматриваемой группы. Те фирмы, продуктивность которых была ниже средней, имели экстремальные показатели по этим факторам. Другими словами, компании, имевшие успех выше среднего в категории штучного или мелкосерийного производства, достигали, как представляется, средних показателей, когда речь шла о таких критериях, как число уровней в иерархии, норма управляемости или административ- 1ы»1 коэффициент. То же самое оказалось справедливым и для успешно функционировавших компаний, где степень технологической сложности была выше.

Добавить комментарий