Код по месту нахождения

Содержание

Для чего нужен код по месту учета по ЕНВД 2018

При переводе на вмененку всей деятельности или отдельных ее направлений налогоплательщик должен подавать в территориальное подразделение ИФНС декларацию. Эта обязанность распространяется как на юрлиц, так и на предпринимателей при условии использования обозначенного спецрежима. Если субъект одновременно работает на нескольких налоговых системах, понадобится составление раздельных отчетов. Перечень форм различается в зависимости от режимов.

Актуальный бланк декларации по вмененке на 2018 г. утвержден ФНС в Приказе № ММВ-7-3/353@ от 04.07.14 г. Здесь приведена форма документа, а также порядок его составления с разбивкой требований по листам и разделам. Когда заполняется декларация, по месту нахождения (учета) код проставляется в соответствии со значениями по Приложению 3 Приказа. Сведения указываются в специальной графе на титуле отчета. Одновременно данные вносятся в другие строки согласно действующему порядку.

Обратите внимание! Поскольку кодирование показателей необходимо для упрощения процедуры обработки отчетности, заполнять эти строки обязаны все налогоплательщики вмененки без исключений. Безошибочное внесение значений поможет не только налоговикам оперативно разнести данные, но и обезопасит компании от указания неверной информации.

Как внести в декларацию код по месту учета по ЕНВД в 2018 году

Чтобы правильно отчитаться перед налоговым органом, код по месту нахождения (учета) указывается в соответствующей строке. Показатель вносится в цифровом формате согласно Приложению 3 и заполняется слева направо. Не допускается проставление прочерка, указание нулей или отсутствие данных в ячейках. Почему?

Прежде всего, по той причине, что любой налогоплательщик вмененки обязан предварительно встать на учет в ИФНС. И не важно, о каком правовом статусе идет речь – юрлице или ИП. Чтобы перевести деятельность на ЕНВД, необходимо для начала подать заявление в налоговую инспекцию. И только после получения соответствующего разрешения, допускается использование этого спецрежима. Так как отчетность по вмененке подается по месту осуществления бизнеса, для уточнения ответственного контрольного органа разработаны значения показателей.

ЕНВД – расчет налога в 2018 году, пример

Значения кодов учета (мест представления) для декларации по ЕНВД:

- 120 – указывается теми предпринимателями, которые сдают декларацию в налоговые органы по адресу своего проживания.

- 214 – код 214 по месту нахождения (учета) предназначен для указания российскими юрлицами, не признаваемыми крупнейшими налогоплательщиками.

- 215 – предназначен для компаний-правопреемников, не признаваемых крупнейшими налогоплательщиками.

- 245 – указывается зарубежными компаниями при сдаче декларации по адресу ведения вмененной деятельности через представительство (постоянное).

- 310 – указывается российскими компаниями при сдаче декларации по адресу ведения вмененной деятельности.

- 320 – код по месту учета 320 в ЕНВД, а точнее в декларации по вмененке, применяется в случае представления отчета по адресу ведения деятельности на спецрежиме.

- 331 – указывается зарубежными компаниями при сдаче декларации по адресу ведения вмененной деятельности через отделение такого хозсубъекта.

Обратите внимание! Вмененный код учета по месту нахождения для ООО и физлица-предпринимателя будет различаться. Ведь учет ИП ведется с привязкой к адресу его проживания (120) или месту фактического ведения вмененного бизнеса (320). В то же время учет юрлиц будет зависеть от того, российская это компания или зарубежная; считается ли предприятие крупнейшим налогоплательщиком, а также выполнялись ли реорганизационные процедуры.

Как заполнить в 6-НДФЛ код по месту нахождения (учета)

Внесение значения нужного территориального кода выполняется налоговым агентом на титуле ф. 6-НДФЛ. Показатель имеет цифровой формат и состоит из трех знаков. Данные указываются слева направо. Рассмотрим подробнее, как заполняется этот реквизит.

Значения кодов места представления для ф. 6-НДФЛ:

- 120 – используется предпринимателями при налоговой регистрации по адресу своего жительства.

- 124 – применяется главами/членами КФХ при налоговой регистрации по адресу своего жительства.

- 125 – указывается адвокатами при налоговой регистрации по адресу своего жительства.

- 126 – используется нотариусами при налоговой регистрации по адресу своего жительства.

- 213 – применяется юрлицами при налоговом учете в статусе крупнейшего налогоплательщика.

- 214 – в 6-НДФЛ код по месту нахождения 214 указывается обычными компаниями, не крупнейшими.

- 215 – предназначен для указания правопреемниками (не крупнейшими) для предоставления формы по адресу своего нахождения.

- 216 – для внесения правопреемниками, признанными крупнейшими.

- 220 – проставляется российскими ОП при подаче 6-НДФЛ по адресу нахождения таких подразделений.

- 320 – указывается ИП при подаче формы по адресу ведения хоздеятельности. К примеру, при представлении данных по персоналу, занятому во вмененной деятельности.

- 335 – предназначен для указания зарубежными ОП при подаче формы по адресу нахождения таких подразделений.

Обратите внимание! До 25-го марта 2018 г. для обычных предприятий действовал показатель по месту нахождения учета с кодом 212. После указанной даты значение заменено на код 214.

РСВ – код по месту нахождения (учета)

Актуальный бланк единого расчета по взносам на страхование утвержден ФНС в Приказе № ММВ-7-11/551@ от 10.10.16 г. Показатели кодов содержатся в Приложении 4 к Приложению 2, где определен порядок составления ЕРСВ. Действующие на 2018 г. значения выглядят следующим образом:

- 112 – при подаче данных по адресу проживания физлицом, не ИП.

- 120 – при подаче отчета ИП по адресу своего проживания.

- 121 – при подаче сведений адвокатом, имеющим собственный адвокатский кабинет, по адресу своего проживания.

- 122 – при подаче отчета частнопрактикующим нотариусом по адресу своего проживания.

- 124 – при подаче расчета главой/членами КФХ по адресу своего проживания.

- 214 – используется обычными российскими компаниями при сдаче отчета по адресу своего нахождения.

- 217 – предназначен для правопреемников отечественных фирм.

- 222 – используется ОП российских компаний при сдаче отчета по адресу нахождения таких подразделений.

- 335 – используется ОП зарубежных компаний при сдаче отчета по адресу нахождения таких подразделений.

- 350 – применяется международными структурами при подаче расчета по адресу налогового учета таких организаций.

Коды места представления декларации

Коды места представления декларации

<p class=»indent»> Код места учета указывается на титульном листе налоговой декларации по ЕНВД. </p> <p class=»indent»> В первую очередь налоговики обращают внимание на то, чтобы декларация предоставлялась в налоговый орган по месту постановки на учет фирмы или ИП в качестве плательщика ЕНВД. </p> <br> <table style=»text-align: justify;» class=»table» cellpadding=»5″ width=»100%»> <tbody> <tr style=»text-align: center;»> <th> <b>Код</b> </th> <th> <b>Наименование</b> </th> </tr> <tr> <td> 120 </td> <td> По месту жительства индивидуального предпринимателя </td> </tr> <tr> <td> 214 </td> <td> По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком </td> </tr> <tr> <td> 215 </td> <td> По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком </td> </tr> <tr> <td> 245 </td> <td> По месту осуществления деятельности иностранной организации через постоянное представительство </td> </tr> <tr> <td> 310 </td> <td> По месту осуществления деятельности российской организации </td> </tr> <tr> <td> 320 </td> <td> По месту осуществления деятельности индивидуального предпринимателя </td> </tr> <tr> <td> 331 </td> <td> По месту осуществления деятельности иностранной организации через отделение иностранной организации </td> </tr> </tbody> </table> <br> <p class=»indent»> Следует обратить внимание, что если налогоплательщик осуществляет деятельность, подпадающую под ЕНВД, на территории, подведомственной налоговому органу, где <b>он состоит на учете по месту своего нахождения</b>, то он должен указывать на титульном листе декларации в поле «по месту учета (код)» значение: </p> <ul class=»ul»> <li><b>120</b> – по месту жительства индивидуального предпринимателя;</li> <li><b>214</b> – по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком.</li> </ul> <br> <p class=»indent»> Если же плательщик осуществляет деятельность, в отношении которой применяется ЕНВД, <b>не по месту своего нахождения</b>, а на территории других муниципальных образований, то в поле «по месту учета (код)» указывается значение: </p> <ul class=»ul»> <li><b>310</b> – по месту осуществления деятельности российской организации;</li> <li><b>320</b> – по месту осуществления деятельности индивидуального предпринимателя.</li> </ul>

Центр Бухгалтерских Услуг Комплексное бухгалтерское сопровождение организаций и ИП, регистрация и ликвидация юридических лиц, юридическое консультирование и пр. 353925 Россия Краснодарский край Новороссийск ул. Волгоградская, д. 47 8 (8617) 67-04-31 ![]() Центр Бухгалтерских Услуг Комплексное бухгалтерское сопровождение организаций и ИП, регистрация и ликвидация юридических лиц, юридическое консультирование и пр. 353925 Россия Краснодарский край Новороссийск ул. Волгоградская, д. 47 8 (8617) 67-04-31

Центр Бухгалтерских Услуг Комплексное бухгалтерское сопровождение организаций и ИП, регистрация и ликвидация юридических лиц, юридическое консультирование и пр. 353925 Россия Краснодарский край Новороссийск ул. Волгоградская, д. 47 8 (8617) 67-04-31 ![]()

Коды места представления декларации

Коды места представления декларации

Коды места представления декларации

Значения

Как было сказано, проставлять правильные коды при заполнении декларации по УСН за 2016 год – очень важно. Собственно, основная их часть присутствует сразу на первом листе:

Что касается кода налогового органа (первые две цифры – код вашего региона, а вторые две – номер налогового органа), то его берут из свидетельства о государственной регистрации фирмы (ИП). Этот вопрос можно уточнить с помощью сервисов официального сайта налоговой службы России – www.nalog.ru.

Также см. «Электронные сервисы для бухгалтера на сайте ФНС: используем с умом».

Разобраться с тем, какой код в налоговой декларации УСН проставлять в том или ином случае, вам помогут нижеследующие таблицы.

Налоговый период

| Код налогового периода в декларации УСН | Расшифровка |

| 34 | Календарный год |

| 50 | Последний налоговый период при: • реорганизации; • ликвидации; • закрытии ИП своего бизнеса. |

| 95 | Последний налоговый период при переходе на другой режим налогообложения |

| 96 | Последний налоговый период при прекращении предпринимательской деятельности |

Вдогонку заметим, что на основании ст. 346.23 НК РФ декларацию по УСН сдают только по итогам налогового периода. Он составляет календарный год (п. 1 ст. 346.19 НК РФ). А для отчетных периодов ничего делать не нужно. Поэтому в подавляющем большинстве случаев упрощенцы проставляют в декларации УСН код налогового периода – 34.

Место подачи

| Код места подачи | Расшифровка |

| 120 | По месту жительства ИП |

| 210 | По месту нахождения отечественной компании |

| 215 | По месту нахождения правопреемника (при условии, что не крупнейший налогоплательщик) |

Как видно, для упрощенцев – компаний заполнение довольное простое. Просто вписать в декларацию УСН код по месту нахождения – 210. Он же – код декларации УСН по месту нахождения и учета.

На основании места жительства ИП, места нахождения фирмы на УСН указывают и код территории – ОКТМО. О нем еще будет сказано далее.

Перестройка бизнеса

| Код вида реорганизации, ликвидации | Расшифровка |

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение + присоединение |

| 0 | Ликвидация |

Как видно, код ликвидации в декларация по УСН имеет значение – 0.

Порядок подачи

| Код способа подачи | Расшифровка |

| 01 | На бумаге (почтой) |

| 02 | На бумаге (лично) |

| 03 | На бумаге + на съемном носителе (лично) |

| 04 | По ТКС с электронной подписью |

| 05 | Другое |

| 08 | На бумаге + на съемном носителе (почтой) |

| 09 | На бумаге с штрих-кодом (лично) |

| 10 | На бумаге с штрих-кодом (почтой) |

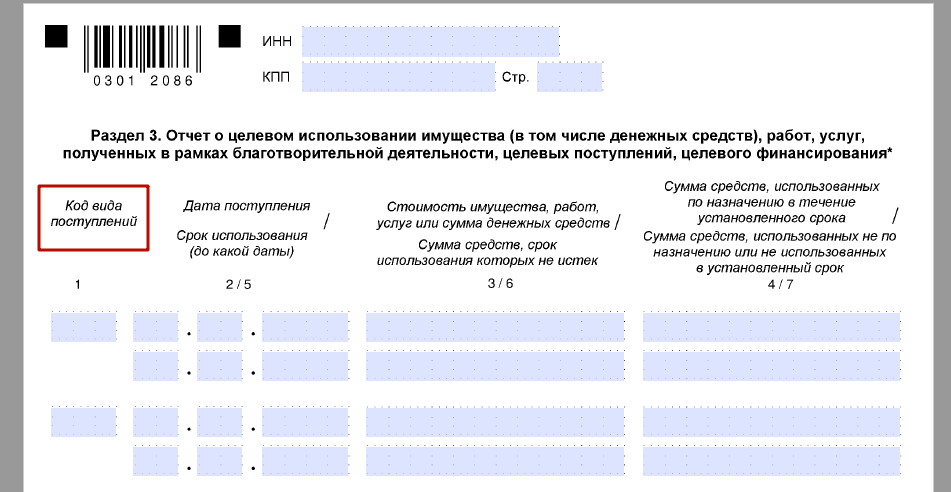

Благотворительность, целевые средства

Есть еще ряд специфических кодов. Они расскажут налоговикам о том, что имущество, деньги, работы, услуги упрощенец получил в рамках:

- благотворительной деятельности;

- целевых поступлений;

- целевого финансирования.

Данные коды нужны узкому кругу упрощенцев и не во всех случаях. В основном, некоммерческим организациям. Более того: поступления в свой адрес по линии благотворительности или в рамках целевого назначения упрощенцы показывают только в последнем 3-м разделе декларации по УСН:

При желании, полный состав данных кодов можно найти в 5-м Приложении к приказу налоговой службы России от 26 февраля 2016 года № ММВ-7-3/99.

Код ОКТМО в новой декларации по УСН за 2016 год необходимо проставлять на основе «ОК 033-2013. Общероссийский классификатор территорий муниципальных образований». Он принят приказом Росстандарта от 14.06.2013 № 159-ст.

Код вида деятельности по ОКВЭД – на основе «ОК 029-2014 (КДЕС Ред. 2). Общероссийский классификатор видов экономической деятельности» (утв. приказом Росстандарта от 31.01.2014 № 14-ст).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Добавить комментарий