Кассовый разрыв

Содержание

- Кассовый разрыв

- Основные причины приводящие к кассовым разрывам

- Меры по предотвращению кассовых разрывов и планированию источников их покрытия

- Кассовый план

- Платежный календарь

- Дополнительные источники финансирования для покрытия кассовых разрывов

- Кассовый разрыв. Методы устранения

- 1. Анализ и балансировка договорных условий

- 2. Управление дебиторской задолженностью

- 3. Классификация платежей по приоритетности

- 4. Управление запасами

- 5. Поиск альтернативных вариантов

- 6. Заключение

- Другие статьи данного модуля

- Почему возникает

- Разрыв на время

- Рассчитываем

- Методы ликвидации разрыва

- Кассовый разрыв: что это такое и как его устранить

- Что такое кассовый разрыв

- Причины кассового разрыва

- Кассовый разрыв на предприятии

- Временной кассовый разрыв

- Расчет кассового разрыва

- Покрытие кассового разрыва

- Дополнительные источники финансирования для покрытия кассовых разрывов

- Способы ликвидации кассового разрыва

Кассовый разрыв

Бухгалтерский учет. Налоги. Аудит 24.07.2017 Email

Кассовый разрыв – это временно возникающий у предприятия недостаток денежных средств, необходимых для своевременной и полной оплаты произведенных расходов.

Кассовый разрыв возникает в случаях, когда сроки поступления денежных средств на предприятие не совпадают со сроками платежей.

Основные причины приводящие к кассовым разрывам

Основными причинами, приводящими к кассовым разрывам в организации являются:

— полное отсутствие или неэффективность процесса планирования в краткосрочной и среднесрочной перспективе движения денежных средств на предприятии;

— непродуманные и не эффективные мероприятия по устранению кассовых разрывов.

Меры по предотвращению кассовых разрывов и планированию источников их покрытия

Компаниям необходимо разработать и внедрить систему мер по предотвращению кассовых разрывов и находить источники покрытия кассовых разрывов.

К обязательным элементам этой системы можно отнести следующие мероприятия:

-

планирование бюджета расходов и платежей;

-

планирование бюджета доходов и поступления денежных средств;

-

контроль за заявками на платеж;

-

составление кассового плана;

-

составление платежного календаря;

-

разработка критериев для очередности платежей.

Кассовый план

Кассовый план, как правило, составляется на долгосрочную, среднесрочную и краткосрочную перспективу.

При четко функционирующей системе планирования движения денежных средств организация получает возможность оперативно принимать решения по поиску источников финансирования для покрытия кассовых разрывов.

Платежный календарь

Формирование предварительной версии платежного календаря осуществляется путем сведения в единую таблицу всех планов поступлений и предполагаемых расходов.

Для этого все планы поступлений и предполагаемых расходов подвергаются контролю и согласованию и в обязательном порядке ранжируются по приоритетам.

Ведение фактического платежного календаря и сравнение с запланированным платежным календарем дает возможность ежедневно осуществлять контроль и оперативно принимать решения по проведению всех необходимых платежей предприятия, производить как плановые платежи, так и срочные внеплановые платежи.

Отметим, что грамотно спланированный платежный календарь при должном уровне финансовой дисциплины позволяет правильно распоряжаться временно свободными денежными средствами, поступающими от результата основной деятельности и получать максимальный результат от использования временно свободных денежных активов предприятия.

Дополнительные источники финансирования для покрытия кассовых разрывов

Но даже если в организации разработаны и четко функционируют системы управленческого учета, бюджетирования и планирования движения денежных средств, это не означает, что наличных денег всегда будет достаточно для проведения необходимых платежей.

Каждая организация стремится развиваться и расти, однако значительный рост только за счет собственных оборотных средств невозможен.

И здесь стоит говорить о поиске дополнительных источников финансирования, необходимых, в том числе, и для покрытия кассовых разрывов, вызванных развитием и ростом бизнеса.

Российским компаниям в настоящее время доступны несколько способов финансирования.

Их можно разделить на три группы:

1 группа – финансирование за счет собственных средств.

Собственные средства организации – это, прежде всего, чистая прибыль, которую собственники решили направить не на выплату дивидендов, а на развитие бизнеса.

Иногда в целях покрытия кассовых разрывов учредители оказывают безвозмездную финансовую помощь.

К внутренним способам финансирования можно также отнести продажу непрофильных активов.

2 группа – долговое финансирование.

В настоящее время российские предприятия наиболее активно используют привлечение долгового финансирования.

К инструментам долгового финансирования относятся:

-

кредиты банков, овердрафт;

-

перекредитование банковских кредитов;

-

займы физических и юридических лиц;

-

товарный (коммерческий) кредит;

-

реализация дебиторской задолженности компании-фактору (факторинг);

-

лизинг;

-

векселя;

-

облигации.

3 группа – долевое финансирование.

Долевое финансирование существенно отличается от долгового финансирования.

Долевое финансирование предполагает привлечение денежных средств на безвозвратной основе и без процентов.

Долевое финансирование – это продажа пакета акций (доли бизнеса) стратегическому инвестору или на открытом рынке.

Необходимо отметить, что долевое финансирование имеет не только достоинства, но и недостатки.

К таким недостаткам долевого финансирования можно отнести:

-

риски, связанные с продажей части бизнеса;

-

необходимость публичного раскрытия максимальной и полной информации о деятельности компании (при продаже акций на открытом рынке);

-

сложная и достаточно дорогостоящая процедура подготовки предприятия к привлечению инвестирования;

-

ограничения по минимальной сумме привлечения инвестирования.

Таким образом, четко отстроенная система планирования движения денежных средств и использование различных финансовых инструментов позволяет разработать и внедрить в организации сбалансированную финансовую стратегию.

При этом применение такой финансовой стратегии будет способствовать решению проблемы кассового разрыва и стабильному и эффективному развитию предприятия.

См. также:

- Касса предприятия

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Кассовый разрыв: подробности для бухгалтера

- Магия чисел: когда выгоднее брать кредит и размещать депозит … третьим. У регулярно кредитующихся компаний кассовый разрыв наступает в конце месяца, после …

- Элементы планирования работы производства и складов … . В финансах это называется «кассовый разрыв». Вещь очень печальная 🙂 Ну …

- Кассовый разрывВ последний сентябрьский день Федеральная налоговая служба опубликовала на своем сайте информационное сообщение о применении контрольно-кассовой техники плательщиками «вмененки». Кажется, этим поставлена окончательная точка в борьбе малого и микробизнеса за отказ от кассовой техники. Но как это часто бывает, решение оказалось половинчатым. И отказаться от кассового аппарата, который обходится в 25 тыс. рублей в год (обслуживание и расходные материалы плюс не поддающиеся прогнозированию штрафы со …

- В Минфине выступили против совмещения НДД с другими льготами … , и больше платят потом. Этот кассовый разрыв надо определить. Если мы его …

- Какой подход к оценке недвижимости самый приемлемый в условиях спада экономики? … стоимости. Возникает своего рода «кассовый разрыв», когда «кассовые» …

- Малый бизнес нашел замену банковским кредитам в ломбардах … организаций, чтобы «перехватить на кассовый разрыв» 1,5-2 млн …

- Новое послабление для бизнеса может обойтись бюджету в 400 млрд рублей … в силе. «Сейчас просчитываем кассовый разрыв. Как только закончим расчеты, внесем …

- Невыездные: за долги по зарплате директоров не пустят в загранпоездку … причина: нехватка оборотных средств. Под кассовый разрыв работодатель может взять краткосрочный банковский …

- Глава ФНС просит крупный бизнес анонсировать предъявление к вычету НДС … и предъявят вычет, что случится? Кассовый разрыв», — подчеркнул Мишустин. Необходимо, чтобы …

- Пенсионный фонд России не расплатился с «молчунами» … ПФР, и, как следствие, возник кассовый разрыв», — говорит собеседник РБК …

Кассовый разрыв. Методы устранения

Финансист финансовые программы Самое доступное

и практичное решение

для автоматизации финансов welcome@1cashflow.ru

- Управление денежными средствами

Управление денежными средствами. БДДС. Казначейство

от 70 000 руб.

- Бюджетирование

Основной бюджетный процесс (БДР, ББЛ и пр.) и прогнозирование по сценариям и моделям

от 120 000 руб.

- Управленческий

учет / МСФОЗагрузка и мэппинг учетных данных на управленческом плане счетов и/или на плане счетов МСФО. Параллельный учет внеоборотных активов

от 130 000 руб.

- Контракт-

менеджментПолнофункциональное управление договорами, начиная от согласования и заканчивая контролем исполнения

от 45 000 руб.

Обновлено 19.12.2018 в 23:02 13 497 просмотров

Планирование денежных потоков в компании позволяет эффективно распределять средства и своевременно погашать текущие обязательства. Однако в реальной практике достаточно часто возникает временный недостаток средств (кассовый разрыв), что связано с неравномерностью поступления денег и несовпадением сроков притоков финансов с датами, в которые нужно осуществлять оплату расходов.

Кассовый разрыв – это событие, которое связано с неравномерностью поступления денег и не совпадением сроков притоков финансов с датами, в которые нужно осуществлять оплату расходов.

Существуют различные методики прогнозирования возможного дефицита средств – кассового разрыва и формулы расчета и оценки величины и периода наступления дефицита, которые позволяют финансовым директорам своевременно принимать решения, нивелирующие влияние дефицита на платежную дисциплину. Правильно организованный процесс планирования денежных потоков позволяет избежать недостатка средств, необходимых для всех выплат.

Характерными чертами неэффективного управления финансами и негативными способами устранения кассовых разрывов на предприятии или в организации являются:

- пополнение финансовых ресурсов компании за счет краткосрочных кредитов, полученных в банке;

- реализация товаров и продукции со значительным дисконтом;

- экстренная распродажа активов.

Причинами появления кассовых разрывов являются:

- неэффективное планирование бюджетов в компании;

- несбалансированность бюджетов и условий договоров;

- эпизодическая работа с дебиторской задолженностью;

- низкая платежная дисциплина;

- непродуктивная методика управления запасами.

Что необходимо сделать финансисту для устранения финансовых разрывов? Уменьшить кассовые разрывы можно не только, привлекая оборотные средства кредитных организаций. Зачастую при анализе существующих бизнес-процессов можно выявить внутренние ресурсы компании на покрытие дефицита денежных средств. Рассмотрим некоторые из них.

1. Анализ и балансировка договорных условий

Оптимальный баланс договорных условий способствует устранению кассового разрыва, а также увеличивает прибыль компании за счет уменьшения кредитной нагрузки. Для этого необходимо:

- проанализировать условия заключенных договоров на отгрузку и на закупку товаров по основной деятельности;

- ранжировать договора по степени влияния на приток и отток денежных средств;

- сопоставить соотношение дебиторской и кредиторской задолженности;

- сбалансировать условия заключаемых договоров;

- установить пределы товарного кредитования.

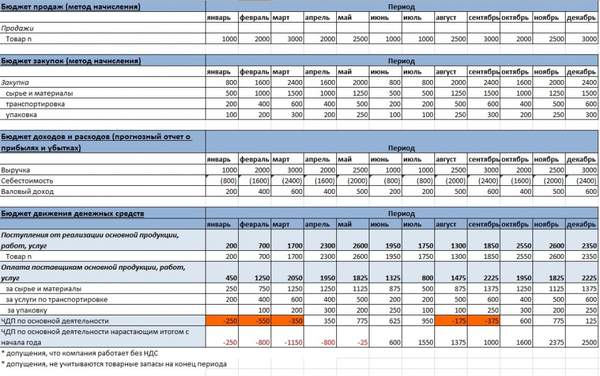

Пример:

Вариант 1. Рассмотрим влияние условий заключаемых договоров на примере торговой компании, без учета остатков запасов на складах и операционных расходов.

Компания продавала товар на условиях рассрочки платежа — 20% аванс в текущем месяце, 30% оплата в следующем месяце и 50 % в третьем месяце после отгрузки.

Оплата поставщику осуществляется на следующих условиях:

- сырье и материалы — 50% предоплата 50 % в следующем месяце;

- транспортировка — 100 % предоплаты;

- упаковка отсрочка — платежа в следующем месяце.

Рисунок 1. Выдержка из бюджетной модели компании.

Для формирования планируемых показателей бюджетов, сценарного моделирования процессов удобнее всего использовать информационные системы, которые позволяют быстро смоделировать оптимальный вариант и оперативно контролировать его исполнение. Смоделируем условия варианта 1 на базе системы «WA: Финансист».

Рисунок 2. Формирование графика поступлений от продаж в системе «WA: Финансист».

Рисунок 3. Формирование графика оплаты закупаемых товаров в системе «WA: Финансист».

Соотношение дебиторской и кредиторской задолженности при таком планировании составит 3,47. Соотношение является нерациональным и говорит о несбалансированности договорных условий. Для этого на этапе заключения договоров необходимо следить за соотношением дебиторской и кредиторской задолженности и прилагать все усилия для снижения последней.

Значительное преобладание дебиторской задолженности создает угрозу финансовой устойчивости компании и делает необходимым привлечение дополнительных источников финансирования, а превышение кредиторской задолженности над дебиторской может привести к неплатежеспособности компании, что в дальнейшем отразится на привлечении дорогостоящих кредитов банка и займов для обеспечения основной деятельности.

Для компаний с сезонностью продаж наиболее выгодным инструментом снижения эффекта от возрастающей кредитной нагрузки будет договор возобновляемой кредитной линии с датой погашения в месяцы спада продаж. Кредитная линия позволяет не брать всю сумму займа сразу, а задействовать только ту его часть, которая необходима в конкретный момент. В этом случае компания c наименьшим риском для своей деятельности может изымать свободные средства из оборота, чтобы погашать кредит и проходить процедуру оформления нового займа.

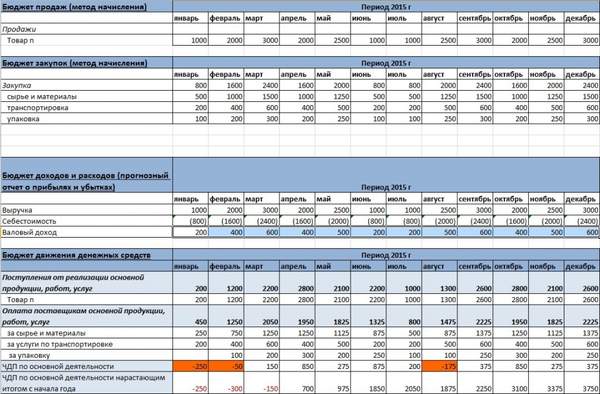

Вариант 2. Смоделируем ситуацию, если компания с начала года будет заключать договора продажи на иных условиях (при условии, сохранения объемов продаж и условий договоров по закупкам).

Компания продает товар на условиях 20% аванс и 80% оплата в следующем месяце после отгрузки.

Для сценарного моделирования целесообразнее использовать информационные системы. Для этих целей можно применить систему «WA: Финансист». Система позволяет смоделировать планируемые графики платежей и закупок по периодам, в разрезе контрагентов и другим аналитикам, что позволяет выявить наступление кассовых разрывов в зависимости от условий договоров уже на этапе планирования денежных средств.

Рисунок 4. Моделирование ЧДП по текущей деятельности в зависимости от условий договоров (пример 1) в системе «WA: Финансист».

Рассмотрим баланс дебиторской задолженности и кредиторской задолженности на этапе планирования, без учета остатков запасов на складах и операционных расходов.

Рисунок 5. Выдержка из бюджетной модели компании.

Рисунок 6. Балансировка графика поступлений с графиком продаж.

Соотношение дебиторской и кредиторской задолженности составит 2,2. При таком планировании минимизированы расходы на использование краткосрочных кредитных средств в отличие от предыдущего варианта.

В условиях, когда не все покупатели соблюдают свои договорные обязательства в срок, у компании неизбежно возрастает кредитная нагрузка, что влечет за собой снижение абсолютной ликвидности компании, ее кредитоспособности. Систематический рост дебиторский задолженности приводит к увеличению кассовых разрывов. Возрастает риск неплатежеспособности компании по своим обязательствам. В отсутствии единой сбалансированной методики устранения кассовых разрывов это может привести к финансовому краху компании.

2. Управление дебиторской задолженностью

Эффективным инструментом уменьшения кассовых разрывов, является своевременный и качественный контроль состояния дебиторской задолженности. Построение системы и регламентация работы с дебиторской задолженностью является одной из ключевых задач для каждой компании. Основными этапами работы с ней являются:

Рисунок 7. Этапы управления дебиторской задолженностью.

Мониторинг, анализ текущей дебиторской задолженности и принятие мер по ее устранению.

На этом этапе проводится анализ показателей предшествующих периодов с целью своевременного выявления и устранения роста дебиторской задолженности в будущем.

- динамики прироста дебиторской задолженности;

- оборачиваемости капитала;

- анализ темпов роста дебиторской задолженностью над темпами выручки;

- среднемесячный процент дебиторской задолженности от общей суммы задолженности;

- соотношение плановой и просроченной задолженности;

- соотношение безнадежных и сомнительных долгов к просроченной задолженности.

Группировка задолженности по срокам возникновения

- просроченная;

- сомнительная;

- безнадежная.

Анализ динамики просроченной дебиторской задолженности позволяет определить ненадежных покупателей, изменить срок и размер товарного кредита.

Разработка стандартов оценки покупателей

- 1. До заключения договора необходимо установить критерии для определения класса кредитоспособности покупателя. За основу можно взять следующие критерии оценки:

- анализ кредитоспособности на этапе заключения договора;

- расчет абсолютной и текущей ликвидности;

- коэффициент обеспечения собственными средствами;

- рентабельность реализованной продукции;

- Z-анализ по модели Альтмана;

- кредитную историю покупателя.

- 2. Исходя из установленного класса кредитоспособности, определить:

- срок предоставления товарного кредита;

- размер товарного кредита;

- условия предоставления скидок;

- условия оплаты;

- предоставление банковской гарантии;

- продажа товара на условиях факторинга с гарантией.

- 3. Установить критерии изменения класса кредитоспособности:

- система скидок при досрочной оплате;

- штрафы при просрочке;

- критерии отказа и т.д.

Оценка рисков от невозврата просроченной задолженности в будущем

В риски невозврата необходимо заложить дебиторскую задолженность с учетом темпов инфляции и обесценения за предполагаемое время просрочки периода взыскания, а также возможные потери от не взыскания и списания дебиторской задолженности.

Разработка схемы мотивации сотрудников

Установить нормативы (KPI) для подразделений и сотрудников, занятых возвращением дебиторской задолженности.

Регламент работы с дебиторской задолженностью

- описать бизнес-процессы, политику, процедуры и механизмы управления дебиторской задолженностью;

- обозначить стандарты оценки покупателей и изменения условий предоставления товарного кредита;

- сформулировать правила взаимодействия сотрудников и т.д.

Контроль и анализ исполнения

Системный подход к управлению дебиторской задолженностью способствует сокращению кассовых разрывов и повышению финансовой устойчивости компании. Принятию любых решений по управлению дебиторской задолженностью должен предшествовать анализ ее состава, уровня и динамики в предшествующем периоде.

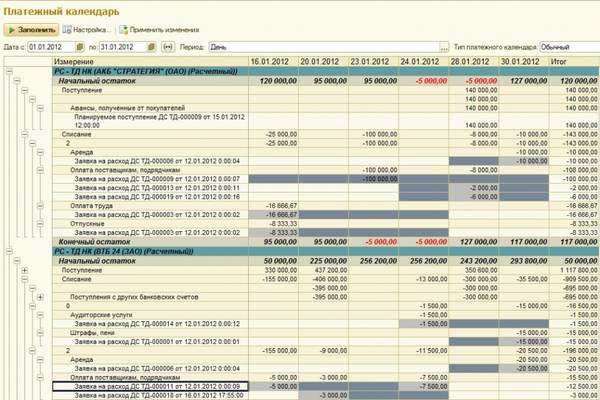

3. Классификация платежей по приоритетности

Механизмом ликвидации кассовых разрывов, также является классификация платежей по приоритетности. Классифицировать платежи можно в зависимости от статьи, срока неисполненного документа, группы контрагентов, значимости проекта или других аналитических разрезов. Статьи с наиболее высоким приоритетом оплачиваются в обязательном порядке, статьи с пониженным приоритетом — при выполнении дополнительных условий. Это позволит оптимально сбалансировать платежный календарь, а также определить источники финансирования для покрытия платежей с более низким приоритетом.

Для целей автоматизации управления кассовыми разрывами можно применить систему «WA: Финансист». В системе встроен механизм ранжирования платежей по приоритетности. Распределение между счетами компании или холдинга производится непосредственно в платежном календаре в режиме drag&drop. Перемещая строки с суммами по платежному календарю, пользователь получает в режиме оn-line новое состояние платежного календаря с пересчитанными остатками и сразу видит возможные кассовые разрывы. Получив вариант распределения платежей, при котором кассовые разрывы отсутствуют или полностью минимизированы, казначей подтверждает изменения, при этом каждой заявке на расходование денежных средств назначается новая дата оплаты и свой расчетный счет (касса).

Рисунок 8. Балансировка платежного календаря в системе «WA: Финансист».

Методика ранжирования платежей зависит от политики компании, объема картотеки и др. факторов. Для разработки методики можно провести АВС-анализ факторов в зависимости от оборачиваемости и величины влияния на рост кассовых разрывов.

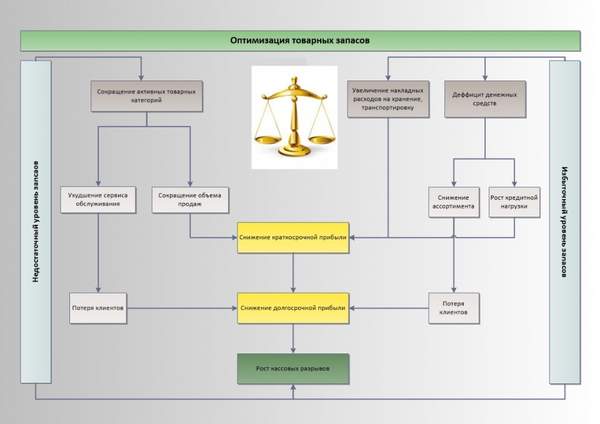

4. Управление запасами

Оптимальным подходом к управлению запасами является сбалансированность бюджета продаж с бюджетом закупок и поддержания уровня запасов для бесперебойной отгрузки продукции. Но зачастую, этот баланс не соблюдается, что приводит к росту неликвидных запасов. С целью повышения эффективности управления запасами необходимо:

- 1. Планирование закупок осуществлять с детализацией по товарным группам и номенклатурным позициям;

- 2. Определить оптимальный размер запасов (текущий, страховой) для каждого вида товарной группы;

- 3. Осуществлять оперативный контроль фактического наличия и состояния запасов;

- 4. Оперативно реагировать на изменение плана продаж (корректировка плана закупок);

- 5. Разработать методику анализа и работы с неликвидными запасами;

- 6. Управлять рисками:

- оперативно проводить оценку факторов, связанных с вероятностью повышения или понижения цены, целесообразности хеджирования и заключения форвардных сделок;

- реагировать на повышение закупочных цен;

- учитывать колебания курса валют;

- закладывать в стоимость и рентабельность продаваемого товара величину накладных расходов с учетом кредитования и т .д..

- 7. Разработать схему мотивации и установить показатели эффективности управления запасами (KPI);

- 8. Разработать стандарты оценки поставщиков. В качестве ключевых показателей оценки можно использовать:

- качество поставляемой продукции;

- историю сроков задержки поставки;

- цену поставляемой продукции;

- предоставление скидок, товарного кредита.

Эффективное управление запасами позволяет компании с одной стороны удовлетворять ожидания покупателей, с другой минимизировать затраты на их хранение, что способствует высвобождению денежных средств и максимизируют чистую прибыль. При разработке модели управления запасами необходимо опираться на стратегические планы компании, балансировку запасов, определить критерии эффективности (минимизация затрат, стабильность обеспечения спроса и т.д.).

Рисунок 9. Оптимизация товарных запасов.

5. Поиск альтернативных вариантов

Альтернативными решениями для покрытия временных кассовых разрывов также могут быть:

- получение товарного кредита от поставщика;

- стимулирование покупателей к досрочной оплате счетов.

Для холдинговых компаний альтернативными вариантами уменьшения кассовых разрывов могут быть:

- 1. Создание централизованного казначейства (Расчетный центр), которое позволит достичь следующих показателей:

- оптимизировать использования оборотных средств по холдингу;

- сократить объем заемных средств;

- повысить операционную эффективность группы компании;

- мобилизовать внутренние ресурсы холдинга;

- сократить трудовые и финансовые издержки;

- консолидировать свободную ликвидность на счете головной организации и финансировать платежи компаний холдинга;

- минимизировать кассовые разрывы.

- 2. Формирование централизованной закупки группы товаров или закупки в целом по холдингу, которое позволит достичь следующих показателей:

- сократить затраты на логистику;

- экономить на скидках за счет увеличения объема поставки;

- сократить затраты, связанные с хранением запасов (оплату труда складских рабочих, аренду складских помещений и т.д.)

- повысить оборачиваемость запасов;

- снизить убытки от хранения излишних запасов;

- повысить эффективность управления неликвидными запасами на уровне холдинга.

- 3. Получение холдингом овердрафта с общим лимитом для покрытия временных кассовых разрывов.

6. Заключение

Только системный подход позволит устранить причины, из-за которых происходит рост кассовых разрывов.

В целях сокращения кассовых разрывов необходимо выработать комплексные подходы к решению и использовать внутренние резервы компании, определить комплексные модели управления, на основе которых могут быть разработаны методики принятия решений. Комплекс мер направленных на выявление резервов должен проводиться в совокупности и с мониторингом оперативных планов (плана продаж, плана закупок и инвентаризацией запасов). Комплексный подход позволит компании выявить на ранних этапах высвобождение денежных средств, прозрачность резервов и устранить риски, как на этапах планирования бюджетов, так и в процессе их исполнения.

Дата последнего обновления: 24.08.2016 14:43 Программа Управление денежными средствами

Программный модуль Управление денежными средствами решает все основные задачи и проблемы, описанные в статье «Кассовый разрыв. Методы устранения».

Оцените качество и удобство использования системы «WA: Финансист».

Получить демо-доступ

Другие статьи данного модуля

Как пользоваться произвольными отчетами в WA:Финансист

В системе справочником «Произвольные отчеты» реализован механизм, позволяющий пользователю разработать собственный отчет без привлечения программиста. Справочник, в свою очередь, предназначен для…

Как сформировать отчеты «Исполнение БДДС» WA:Финансист

Рисунок 1. Общая схема движения денежных средств, раздел «Формирование отчетности» Отчет «Исполнение БДДС» предназначен для осуществления сравнительного анализа запланированных и фактических…

Как создать заявку на расход ДС WA:Финансист

Рисунок 1. Общая схема движения денежных средств, раздел «Краткосрочное планирование» Документ «Заявка на расход ДС» предназначен для фиксации решения о совершении наличного или безналичного…

Как сформировать платежный календарь в WA:Финансист

Рисунок 1. Общая схема движения денежных средств, раздел «Балансировка платежей» «Платежный календарь» предназначен для обеспечения планирования и осуществления контроля движения денежных…

Программа Управление денежными средствами решает основные задачи, описанные в этой статье

© 2003—2017,

ООО «Программные продукты»

ИНН 7721736907

ОГРН 1117746760438

Москва, Рязанский проспект,

д. 75, корп. 4, 1-я башня, 7-й этаж

Политика в области качества

Разработка сайта —

Другие компании

консалтинговой группы WiseAdvice

Корпоративная политика

в отношении персональных данных

- Арбитражное адвокатское бюро «АРП»

арбитраж, споры и конфликты, юридические услуги

- Бухгалтерские услуги 1С-ВайзЭдвайс

бухгалтерское обслуживание, сопровождение

- Налоговые адвокаты и юристы

налоговые проверки ИФНС, ОБЭП, возмещение НДС

- Аудиторская фирма «WiseAdvice»

аудиторские услуги по РСБУ и МСФО

- Услуги 1С Франчайзи

внедрение, сопровождение, проекты по 1С

- Независимая экспертиза №1 «Хонест»

автоэкспертиза, возмещение ущерба от ДТП, залива и пр.

- Услуги по независимой оценке

оценка недвижимости, оборудования, бизнеса

- Программы для юристов – «Юрайт»

автоматизация юридических отделов и фирм

- Патентное бюро «Гардиум»

услуги патентных поверенных в Москве и по всей России

Где деньги, Зин?

-

200

200

Деятельность предприятия включает в себя несколько финансовых и операционных циклов: закупку товара, производство, расчеты с дебиторами и кредиторами. В идеале эти циклы должны совпадать, но бывают моменты, когда они не согласовываются, и образуется так называемый кассовый разрыв. Что это такое, каковы причины его возникновения, как его рассчитать и избежать, вы узнаете из нашей статьи.

Почему возникает

Кассовый разрыв бюджета – недостаток финансовых средств, требуемых для погашения необходимых расходов. Такая ситуация на предприятии не всегда говорит о неграмотной работе руководителя или плохо поставленной деятельности фирмы. Кассовый разрыв может возникнуть по нескольким причинам:

- Несвоевременное поступление денежных средств от покупателей и прочих дебиторов.

- Экономическое положение в стране, кризисы.

- Проблемы, возникающие при экспорте или импорте товара.

- Общая неоптимизированная методика работы.

- Некачественные услуги логистики и прочие форс-мажорные ситуации.

Все это может привести к недостатку финансов на фирме, и, как следствие, возникает несовпадение периодов поступления и расходования средств.

При планировании деятельности фирмы важно грамотно составить план расходов и доходов, учитывая все сроки. Если эти моменты не учесть, то могут возникнуть финансовые проблемы.

Еще одна причина возникновения разрыва – недобросовестность со стороны дебиторов. Часто в такую ситуацию попадают предприятия, предоставляющие покупателям рассрочку в платежах. Такой разрыв называется временным.

Разрыв на время

Если производственный разрыв предусмотреть сложно, то временный нужно и можно прогнозировать, разрабатывая при этом меры по его минимизации и сокращению ущерба от него.

Часто причиной выступают покупатели, которые не производят своевременную оплату за поставленный товар или услугу. Разрабатывая договоры поставки, укажите в них штрафные санкции, которые покупатель должен будет оплатить в случае задержки платежа. Это немного минимизирует ваши траты. Об остальных мерах минимизации разрыва мы расскажем ниже.

Рассчитываем

Проанализировав отчет о движении денежных средств, можно заранее выявить не только величину, но и срок такого разрыва. Отрицательные показатели в отчете за какой-либо период говорят о возможном кассовом разрыве.

Если возникла такая ситуация, проанализируйте остатки продукции на складах: если их достаточное количество, целесообразнее отказаться от закупок в эти промежутки времени.

Посчитать кассовый разрыв можно по формуле:

ДСН + ФОД – ОП = ДСК,

где:

ДСН – денежные средства на начало дня;

ФОД – фактическая оплата от дебиторов;

ОП – оплата поставщикам;

ДСК – денежные средства на конец дня.

Формула расчета, приведенная выше, поможет заблаговременно планировать расходы и доходы и избегать неприятных ситуаций в бизнесе. Если значение получается отрицательным, важно заранее принять меры по закрытию разрыва. Целесообразно периодически обзванивать имеющихся дебиторов и напоминать об оплате в ближайшие сроки.

Целесообразно периодически обзванивать имеющихся дебиторов и напоминать об оплате в ближайшие сроки.

Методы ликвидации разрыва

Чтобы не допускать подобных ситуаций в будущем, следует регулярно проводить следующие мероприятия:

- Ежедневная работа с дебиторами.

- Качественный анализ финансовой деятельности и составление календаря по планируемым оплатам.

- Минимизация кредитных средств.

Планомерная и своевременная работа в области финансового прогнозирования поможет избежать неприятных ситуаций на предприятии.

Обратите внимание на методы, предложенные ниже, которые помогут вам минимизировать разрыв:

- Иногда целесообразнее отсрочить обязательные платежи. Например, если стоит выбор, что оплачивать – кредит или налоги, то выгоднее выбрать первое, так как штраф за неоплаченный кредит будет намного выше, чем пеня за просроченные налоги.

- Привлекайте, по возможности, дополнительные инвестиции от продажи акций.

- Используйте заемные средства для покрытия разрыва по схеме овердрафта или перекредитования.

- Попробуйте привлечь заемные средства от физических лиц.

- Если возникающий разрыв связан с использованием кредита, попробуйте договориться с финансовой организацией о снижении платежей и продлении кредитного договора.

- Постарайтесь согласовать сроки по платежам с поставщиками на более выгодных для вас условиях. Договоритесь об отсрочке платежа с постоянными поставщиками.

- Устройте распродажу товара для привлечения наличности.

- Перезаключите договоры с постоянными покупателями, предложив более выгодную скидку, уменьшив при этом срок рассрочки. Возможно, некоторые покупатели захотят внести предоплату для получения хорошей скидки.

Итак, разрыв может возникнуть в деятельности любого предприятия, и лучше, если он выявляется еще на стадии планирования. В этом случае у руководства фирмы есть время принять соответствующие меры по его ликвидации. Главное при возникновении кассового разрыва – провести качественный анализ деятельности предприятия и выявить причины его возникновения, чтобы избежать этих проблем в будущем.

Кассовый разрыв: что это такое и как его устранить

Рубрики

- 10 августа 2018

- 2399

Наверняка каждый предприниматель сталкивался с ситуацией, когда платить поставщикам надо, а деньги в кассе практически отсутствуют. На бухгалтерском языке такое явление получило название «кассовый разрыв». О том, что это такое и как с ним бороться, подробно расскажем в статье.

О чем вы узнаете:

- о том, что такое кассовый разрыв

- о причинах кассового разрыва

- о кассовом разрыве на предприятии

- о временном кассовом разрыве

- о расчете кассового разрыва

- о покрытии кассового разрыва

- о дополнительных источниках финансирования для покрытия кассовых разрывов

- о способах ликвидации кассового разрыва

Что такое кассовый разрыв

Кассовый разрыв – это временно возникший недостаток или полное отсутствие денежных средств в кассе предприятия, необходимых для своевременной оплаты расходов.

В основном кассовый разрыв случается тогда, когда счет нужно оплачивать раньше, чем в кассу поступят денежные средства.

Ситуация типична для тех организаций и ИП, которые оказывают услуги или реализуют товары с определенной периодичностью (раз в месяц, неделю или квартал). После операций по отгрузке или оказанию услуг поставщик ожидает погашения дебиторской задолженности от своего контрагента.

Автоматизируйте все финансовые процессы предприятия с помощью системы Бизнес.Ру. Документооборот, денежные отчёты, платёжные поручения, кассовые ордера, приходы и расходы – выполняйте все операции всего в несколько кликов.

Попробуйте все возможности системы для автоматизации работы предприятия от Бизнес.Ру прямо сейчас>>>

Образец должностной инструкции главного бухгалтераИнформация о файле Образец заполнения бухгалтерского баланса по форме № Информация о файле Образец отчёта о прибылях и убытках по форме № 2 Информация о файле Образец плана счетов бухгалтерского учёта Информация о файле Образец уведомления об открытии / закрытии расчетного счетаИнформация о файле

Причины кассового разрыва

1. Методы работы

В том случае, если на предприятии не скоординирована деятельность по планированию и распределению финансовых потоков и поступлений, возникновение кассовых разрывов неизбежно.

К примеру, у компании есть крупное долговое обязательство в виде лизингового платежа за спец. технику. При заключении договора лизинга датой платежа установили 25 число каждого месяца. В этот же день выплачивается аванс сотрудникам посредством перевода на зарплатные карты.

Бухгалтеры настоятельно не рекомендуют проводить подобные операции в один день. Лучше организовать оплату крупных платежей в разные периоды, поскольку денег элементарно может не хватить. В таком случае ожидаются дополнительные санкции: пени по лизинговым платежам или компенсация за задержку заработной платы сотрудникам.

2. Задержки перечислений

Одна из самых распространенных причин. Контрагенты тоже люди и не всегда могут правильно распорядиться своими финансами. Бухгалтер вовремя не подготовил платежку, снабженец не сообщил бухгалтеру, что приобрел товар и т.д.

Также могут возникать проблемы с банками. Например, определенный банк платежи в размере от 10 млн. рублей и более может проводить сутки, т.к. ему требуется больше времени для проверки такого платежа.

Еще кредитные учреждения имеют такое понятие как «банковский день», и если у одних он составляет 20 часов, то у других 8-9. И нужно постараться как-то в эти промежутки уложиться.

3. Внешнеэкономическая ситуация

Это всеми «любимые» санкции и запреты, а также работа банков в рамках Закона о противодействии отмыванию (легализации) доходов, полученных преступным путем и финансированию терроризма. В этом случае банки проверяют платежи от иностранных предприятий с особой тщательностью и строгостью.

К примеру, компания долго сотрудничает с иностранной фирмой. И вот грядет очередной закон об ответных мерах на санкции, в котором есть список юридических лиц. И теперь любые расчеты и тем более получение денежных средств от покупателя под строгим запретом. А российская фирма рассчитывала на этот доход, и теперь придется перестраивать всю финансовую политику и устранять кассовый разрыв.

4. Экспортные факторы

Опять же причина – санкции. Если предприниматель работает только на экспорт или имеет иностранных покупателей, то ввод запретов ограничит его права сотрудничать с иностранцами.

5. Непредвиденная трата денежных средств

Источником возникновения кассового разрыва может стать крупная трата денежных средств, которая возникла вследствие поломки оборудования, машины или иных форс-мажорных обстоятельств.

Например, вышел из строя лесопильный станок на частной пилораме. Дополнительных денег на его ремонт нет, поэтому со счета фирмы в срочном порядке списывается сумма для оплаты услуг электромонтера, потому что без станка заказы перестанут выполняться.

6. Отсутствие финансового резерва

Из-за того, что у юридического лица все деньги находятся в постоянном обороте, а полученная прибыль и дивиденды распределяются мгновенно, денег на резерв просто не остается. Но если иметь хотя бы небольшой запас денежных средств, то избежать кассовых разрывов будет немного проще.

Читайте также: Налог на дивиденды для учредителей в 2018 году

Кассовый разрыв на предприятии

Если вдруг покупатель задерживает перевод денежных средств, банк долго проверяет платежки, то неминуемо возникает кассовый разрыв. Именно поэтому рекомендуется предоставлять клиентам бонусы в виде отсрочки платежа крайне осторожно, потому что, чем больше период отсрочки, тем больше вероятность изменения экономической ситуации. И не в лучшую для компании сторону.

Непродуманная финансовая политика является одной из самых распространенных причин возникновения разрывов кассы.

Временной кассовый разрыв

Примером временного разрыва выступает следующая ситуация. ООО «ВЛК» занимается логистикой и сдает склады под ответственное хранение. Ежемесячно бухгалтер выставляет акты и счета на общую сумму 550 000 руб., соответственно, первого числа каждого месяца поступает доход в размере 550 000 руб.

С этих денег ООО «ВЛК» выплачивает заработную плату сотрудникам, оплачивает ГСМ, аренду, услуги IT-специалистов. И по стечению обстоятельств один из клиентов задерживает оплату. На счету компании вместо 550 000 руб. остается 524 000 руб. (с учетом поступлений от остальных контрагентов), образуется разрыв в 26 000, а это – услуги айтишников.

Такая ситуация приводит к следующим негативным последствиям:

- штрафы и пени за просрочку оплаты договора по IT-обслуживанию;

- отказ поставщика предоставлять услуги в полном объеме;

- подрыв деловой репутации.

Расчет кассового разрыва

- Объемы поступлений;

- Количество клиентов;

- Надежность и постоянство каждого покупателя (часто ли он оплачивает услуги или товары не вовремя);

- Расходы — постоянные, периодические и внеплановые;

- Периодичность появления критических остатков наличности в кассе.

Определение кассового разрыва происходит по формуле ДС + ПД – ПП = ОДС, где:

ДС – сумма на начало дня;

ПД – поступления от покупателей и заказчиков в течение дня;

ПП – сумма расчетов с поставщиками;

ОДС – остаток денег на счете.

Если в кассе осталась цифра со знаком минус, то значит, что плановая деятельность либо отсутствует вовсе, либо неэффективна. Требуется доработка.

В качестве конкретного примера произведем расчет для ООО «Финик»:

ДС – 100 000 руб.

ПД – 40 000 руб. оплата за поставку сухофруктов

ПП – 180 000 руб. (оплата лизингового платежа – 70 000, 50 000 – возврат денег за испорченную партию кураги в сеть супермаркетов, 12 000 – размер неустойки за некачественные фрукты, 48 000 – оплата ГСМ за предыдущий месяц).

ОДС – 40 000 р.

Здесь можно наблюдать яркий пример того, как непродуманная финансовая политика и форс-мажорные обстоятельства повлияли на возникновение кассового разрыва.

Покрытие кассового разрыва

Покрыть кассовый разрыв можно несколькими способами. Все будет зависеть только от конкретной компании.

1. Согласование с поставщиками увеличения сроков товарного кредита

Иногда поставщики идут навстречу своим партнерам и отодвигают время оплаты на более позднее. Однако такая договоренность осуществляется не бесплатно – контрагент может попросить скидку или увеличить стоимость продукции или услуг.

2. Заем у связанной стороны

Связанные стороны – это любые организации и физические лица, деятельность которых способна повлиять на деятельность самой организации.

Одним из самых распространенных способов покрыть кассовый разрыв – взять долгосрочный или краткосрочный заем у учредителя. Его можно оформить с процентами или без, главное, чтобы на момент заключения сделки был заключен соответствующий договор.

3. Заем в банке

Заем предусмотрен в том случае, если требуются крупные финансовые вливания. Для получения кредита надо обратиться в кредитное учреждение с пакетом документов:

- бухгалтерский баланс;

- выписка из ЕГРЮЛ с «синей» печатью;

- приказ о назначении генерального директора.

Вариантом формы банковского займа также служит открытие счета с овердрафтом. Воспользоваться им можно в условиях истечения крайней даты платежа по обязательствам. Счет с овердрафтом позволяет избежать задержек в оплатах с минимальными потерями.

4. Перекредитование

Если у бизнесмена есть несколько небольших кредитов, взятых в разных банках, то можно погасить их все при помощи одного большого платежа.

Для этого необходимо взять кредит на сумму, которая бы покрывала все мелкие займы и проценты по ним. Более же крупный кредит берется на длительный срок с небольшой и не слишком обременительной ежемесячной выплатой.

5. Инициация распродаж клиентам

Способствует увеличению оборота денежных средств. Маркетинговые акции эффективно работают, стимулируя потребительский спрос.

Нужно своевременно делать специальные предложения по сезонным товарам, устраивать распродажи запасов, превращая неликвид в наличные.

Лучше не допускать затоваривания и закупать минимальные партии товаров. Тогда деньги не будут надолго выпадать из оборота и будут быстро возвращаться в кассу.

6. Увеличение скидок клиентам с уменьшением периода товарного кредита

Можно предложить клиентам оплачивать заказы или услуги в более короткие сроки в обмен на дополнительную скидку. Тогда клиенты будут заинтересованы в более быстром погашении задолженности. Однако увлекаться этим не следует. В погоне за быстрыми расчетами предприниматели теряют собственную прибыль и даже несут убытки.

В целях предотвращения кассового разрыва опытные бухгалтеры советуют завести календари платежей. В приложении Excel создается большая сводная таблица, в которой фиксируются все платежи.

Для собственного удобства и облегчения визуального восприятия можно выделить особо срочные платежи – красным цветом, менее срочным – оранжевые, нерегулярные платежи – зеленым. Это называется ранжированием платежей. Так «красные» платежи будет оплачены в первую очередь.

Ведение фактического платежного календаря и его регулярное сравнение с запланированным календарем предоставляет возможность ежедневно контролировать и оперативно принимать решения по проведению всех необходимых платежей предприятия.

Платежный календарь является эффективным средством борьбы с кассовыми разрывами. Особенно это важно для крупных предприятий, у которых ежедневно проходит более 100 оплат. При правильном ведении такого календаря существует вероятность снижения рисков и убытков.

Дополнительные источники финансирования для покрытия кассовых разрывов

Даже если внутри фирмы разработаны и четко функционируют системы управленческого учета, бюджетирования и планирования движения денежных средств, это не означает, что наличных денег всегда будет достаточно для проведения необходимых платежей.

Российским бизнесменам доступны несколько способов финансирования.

1. Финансирование за счет собственных средств

Для того чтобы покрыть кассовый разрыв учредители или совет директоров могут:

- распределить полученную прибыль в пользу покрытия разрыва;

- продать имеющееся на балансе имущество (оборудование, автомобили, здание);

- сдать в аренду помещения, принадлежащие фирме.

2. Долговое финансирование

Взять в долг можно как у профессионального кредитного учреждения, так и у другой организации, уполномоченной заниматься кредитованием.

Подобная форма займов характерна для холдингов. Внутри холдинга существует большое количество компаний, и когда у одной из них возникают финансовые трудности, то другая может предложить услуги по кредитованию. Естественно, заем выдается под проценты.

3. Долевое финансирование

Это так называемая эмиссия ценных бумаг. Компания выпускает ценные бумаги и продает их на рынке. Доходы от продаж акций служат дополнительным источником прибыли.

Долевое финансирование также имеет недостатки:

- вероятность покупки части бизнеса владельцами ценных бумаг;

- на бирже принято предоставлять всю имеющуюся информацию о состоянии дел;

- для того чтобы подготовить предприятие к будущему инвестированию требуется много времени, процедура отличается сложностью;

- ограничительные барьеры по суммам инвестирования.

Способы ликвидации кассового разрыва

1. Анализ и балансировка договорных условий

Юристы фирмы могут пересмотреть условия договоров в сторону увеличения периода оплаты, смягчений условий просрочки или изменения иных существенных условий.

К примеру, при заключении договора на поставку материалов покупатель оплатит партию частями, т.е. в рассрочку.

2. Классификация платежей по приоритетности

Она помогает бухгалтеру и руководителю понять, какие платежи могут подождать.

Например, ни в коем случае нельзя просрочить оплату налогов и взносов. Помимо начисления пеней за каждый день просрочки это вызовет повышенное внимание со стороны налоговых органов.

3. Управление запасами

Оно включает в себя:

- Тщательную проработку закупки, в ходе которой выявляются наименее ликвидные группы ТМЦ;

- Расчет оптимального запаса для каждого вида продукции;

- Мониторинг фактического уровня запасов;

- Просчет возможных рисков: снижение спроса, изменение курса валют;

- Оперативное реагирование на колебания спроса с соответствующими корректировками запасов.

Попробуйте систему для автоматизации работы предприятия от Бизнес.Ру. Управляйте закупками, с легкостью проводите инвентаризацию, анализируйте спрос и в несколько кликов выполняйте все финансовые операции.

Попробуйте систему для автоматизации работы предприятия от Бизнес.Ру бесплатно>>>

4. Поиск альтернативных вариантов

Полностью избавиться от кассовых разрывов предприятие может при помощи наиболее удобных ей вариантов, в том числе и тщательно поработав с покупателями.

Если стимулировать покупателей скидками при досрочном погашении обязательств, то избежать кассовых разрывов будет гораздо проще. В качестве дополнительного источника ликвидации кассового разрыва также используется пролонгация договоров, когда кредит более растягивается во времени, но при этом периодический платеж уменьшается.

Кассовые разрывы – явление неприятное. При должном внимании к этой проблеме, постоянном анализе платежей, расчете доходов/расходов и планировании собственной деятельности есть вероятность вовремя обнаружить и предотвратить разрыв.

Однако, если избежать разрыва в кассе все-таки не удалось, всегда можно найти выход и ликвидировать его наиболее подходящими способами.

Читайте статьи про предотвращение и ликвидацию кассового разрыва:

1. Об автоматизации управленческого учета и правилах финансового планирования

2. О том, как правильно оформить договор займа

3. О секретах и примерах проведения распродаж

4. Об ответственности работодателя за задержку или невыплату зарплаты

5. Пошаговая инструкция оплаты налогов на сайте ФНС

Рекомендации по теме

Добавить комментарий