Кассовый аппарат на ЕНВД

Содержание

- Екатерина Колесникова,

- Новые пользователи ККТ – организации и ИП, оказывающие услуги населению

- Новые пользователи ККТ – организации и ИП на спецрежимах

- Порядок перехода на работу с онлайн-кассой

- Зачем требуется ведение онлайн-касс в 2019 году?

- Поэтапный переход на онлайн-кассы

- Ожидаемая цена на новую ККТ

- Регистрация и перерегистрация, штрафы за нарушения

- Сроки перехода на онлайн-кассы для ИП на ЕНВД

- Для кого кассы полностью отменили

- Примеры перехода на онлайн-кассы для ИП на ЕНВД

- Как вмененщики выдают чеки и БСО

- Какую купить онлайн-кассу для ИП на ЕНВД

- ИП получат налоговый вычет на онлайн-кассу

- Можно ли ИП на ЕНВД не применять ККТ до 2019 года при розничной торговле на рынке овощами и фруктами?

- Применение онлайн-касс с 1 июля 2018 года

- Ответственность за работу без ККМ

- Когда можно законно работать без ККМ (ККТ):1. При применении спецрежима «Налог на профессиональный доход»

- 2. При ЕНВД

- Необходимые реквизиты БСО

- 3. При осуществлении специфичных видов деятельности

- 4. Работа без ККМ на ОСН и УСН

- Применение ККТ при патентной системе налогообложения

- Когда нужно применять когда можно не применять ККТ (итоговая таблица)

- Ситуация

- Нужно применять ККТ или нет

- Полезные ссылки по теме «Применение ККМ и онлайн-касс (в том числе — при УСН, ЕНВД), когда можно работать без ККМ»

- Интересные статьи:

Екатерина Колесникова,

Советник государственной гражданской службы РФ 3 класса

Специально для компании «Такском»

Первый этап массового перехода на применение онлайн-касс при расчетах в РФ уже завершен, теперь идет следующий. Рассмотрим подробнее, кому и каким образом готовиться к работе с онлайн-ККТ в будущем году.

С 2018 года представители малого бизнеса будут обязаны применять ККТ. Ведь согласно новой редакции Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (далее – Закон № 54-ФЗ) в сферу применения ККТ включены, в том числе малые предприятия и индивидуальные предприниматели, использующие патентную систему налогообложения или систему налогообложения в виде единого налога на вмененный доход, а также лица, оказывающие услуги населению. И крайняя дата перехода на новые правила работы для этой категории пользователей ККТ — 1 июля 2018 года. При этом для малого бизнеса предусмотрены некоторые упрощенные условия работы с онлайн-кассой, а именно более длительный срок действия блока фискальной памяти (36 месяцев), а также возможность применения налогового вычета.

Новые пользователи ККТ – организации и ИП, оказывающие услуги населению

В предыдущей редакции Закона № 54-ФЗ закреплена возможность не использовать ККТ при расчетах за услуги населению при условии выдачи соответствующих бланков строгой отчетности. В новой редакции такого исключения нет. Поэтому все малые предприятия и индивидуальные предприниматели, оказывающие услуги населению, если вид их деятельности не указан в п. 2 ст. 2 Закона № 54-ФЗ, обязаны с 1 июля 2018 года пользоваться онлайн-кассой при расчетах. До этой даты такие организации и индивидуальные предприниматели могут работать по старой системе, выдавая покупателям бланки строгой отчетности.

Однако готовиться к работе с онлайн-ККТ необходимо заранее. Тем более закон не запрещает перейти на работу по новым правилам до 1 июля 2018 года в добровольном порядке. Очевидно, что это поможет обезопасить свои бизнес-процессы от возможных перебоев и наладить расчеты с применением онлайн-технологий в спокойном режиме, не опасаясь штрафных санкций.

Перечень организаций и индивидуальных предпринимателей, которые могут производить расчеты без применения ККТ при осуществлении определенных видов деятельности и оказании конкретных услуг, приведен в п. 2 ст. 2 Закона № 54-ФЗ. Но такое освобождение от применения ККТ предусмотрено только в том случае, если организации и индивидуальные предприниматели не используют при расчетах с покупателями автоматические устройства, а также не реализуют подакцизные товары.

Кроме того, организации и индивидуальные предприниматели, работающие в отдаленных или труднодоступных местностях, в которых не значатся города, районные центры, поселки городского типа, вправе не применять ККТ при расчетах, но обязаны выдавать покупателю по его требованию документ, подтверждающий факт расчета (БСО). Конкретные перечни таких территорий утверждаются властями субъектов РФ и размещаются на их сайтах соответственно.

При этом не нужно путать перечни отдаленных или труднодоступных местностей с перечнями территорий, удаленных от сетей связи, которые также утверждаются органами государственной власти соответствующих субъектов РФ. Организации и индивидуальные предприниматели при расчетах в местах, удаленных от сетей связи, должны применять ККТ нового образца, но в автономном режиме без онлайн-передачи фискальных документов в ФНС и выгружать сведения из фискального накопителя в налоговой инспекции при его замене.

В группу новых пользователей ККТ с 2018 года также войдут компании и индивидуальные предприниматели, осуществляющие организацию и проведение азартных игр, прием денежных средств при реализации лотерейных билетов, в том числе электронных, прием лотерейных ставок и выплату выигрышей при организации и проведении лотерей.

В ст. 1.1 Закона № 54-ФЗ внесены изменения в определение, согласно которому под расчетами следует понимать не только прием или выплату денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, работы, услуги, но и указанные выше операции по организации и проведению азартных игр.

Кроме того, в новой редакции Закона № 54-ФЗ, как и в предыдущей, не освобождены от обязательного применения ККТ организации и ИП, занимающиеся приемом от населения лома. Согласно новым правилам приемщик лома должен пробить кассовый чек на сумму, выданную за принимаемые ценности. Организации-скупищики драгоценных металлов в том числе, не освобождены от применения ККТ. При этом новые онлайн-кассы в отличие от старых моделей имеют возможность пробивать чеки на расход при приобретении лома драгоценных металлов.

Новые пользователи ККТ – организации и ИП на спецрежимах

Индивидуальные предприниматели на ПСН, организации и ИП на ЕНВД также должны использовать ККТ при денежных расчетах с потребителями с 1 июля 2018 года.

До установленного законодательством срока такие организации и индивидуальные предприниматели имеют право работать по-прежнему без кассового аппарата, оформляя покупателям товарные чеки, квитанции и бланки строгой отчетности (БСО) по старым правилам. В текущем году Законом № 54-ФЗ еще разрешается оформлять эти документы от руки, а также печатать их на старых, даже снятых с учета, кассах с прежними реквизитами без онлайн-передачи данных в налоговую инспекцию.

В том случае, если организация совмещает два режима налогообложения, то есть по одному виду деятельности находится на общей системе налогообложения или упрощенной, а по другому уплачивает ЕНВД, то перейти на работу с онлайн-кассой в той части деятельности, которая облагается ЕНВД, необходимо не позднее 1 июля 2018 года. Но при совмещении разных режимов налогообложения деятельности, чтобы избежать путаницы, лучше не дожидаться этой даты, а начинать заранее использовать онлайн-кассу и в части применения ЕНВД.

Порядок перехода на работу с онлайн-кассой

При переходе на онлайн-кассы, в первую очередь, необходимо определиться с моделью кассового аппарата согласно требованиям бизнеса и специфике осуществляемой деятельности. Сегодня на рынке предоставлен широкий выбор новых онлайн-ККТ. Но при покупке кассового аппарата необходимо помнить, что использовать можно только те модели, которые включены в реестр контрольно-кассовой техники, утвержденный ФНС России. Также и в составе кассового аппарата надо применять только тот фискальный накопитель, который включен в реестр фискальных накопителей, утвержденный ФНС России.

Только утвержденные вышестоящим налоговым органом кассовые аппараты и фискальные накопители могут обеспечить правомерную передачу информации о расчетах в адрес налоговых органов через операторов фискальных данных, как того требует новое законодательство.

Для удобства пользователей ККТ на официальном сайте ФНС России (www.nalog.ru) разработан специальный сервис, в котором, зная модель и заводской номер ККТ или фискального накопителя, можно оперативно проверить, включены ли они в реестр. На каждую из них имеется заключение о соответствии, выданное экспертной организацией.

Приобретенный кассовый аппарат необходимо поставить на учет в налоговом органе. Но зарегистрировать новую модель ККТ можно только в том случае, если она отвечает требованиям новой редакции Закона № 54-ФЗ. Регистрацию очень удобно проводить в электронном виде через Личный кабинет налогоплательщика на официальном сайте ФНС России или Личный кабинет выбранного оператора фискальных данных (далее — ОФД) .

Напомним! Для регистрации налогоплательщику необходим сертификат ключа усиленной квалифицированной электронной подписи, дающий документу необходимую защиту.

Узнать подробную информацию о выборе ключей электронной подписи можно на странице Удостоверяющего центра «Такском».

Кроме того, для регистрации ККТ в налоговом органе необходимо иметь договор с оператором фискальных данных. Под ОФД подразумевается юридическое лицо, созданное в соответствии с законодательством РФ и находящееся на ее территории, которое получило от ФНС России разрешение на обработку фискальных данных.

Без ОФД работать с кассой по новым требованиям нельзя. Заметим! В обязанности ОФД входит обработка фискальных данных, включающая получение информации, проверку ее достоверности, запись, систематизацию, накопление, хранение в некорректируемом виде, извлечение, использование, передачу в адрес налоговых органов в виде фискальных документов, предоставление налоговым органам таких данных и доступа к ним, а также обеспечение конфиденциальности данных, предоставленных компанией.

ОФД «Такском» предлагает вам не только быструю и безопасную передачу фискальных данных, но и удобные сервисы Личного кабинета, которые позволяют контролировать работу торговых точек из любого места, в том числе с помощью смартфона или планшета.

Регистрация начинается с оформления заявки на регистрацию ККТ с помощью уже имеющегося шаблона в Личном кабинете. Для этого необходимо указать данные об организации или индивидуальном предпринимателе, являющемся пользователем ККТ, изготовителе ККТ и ее серийном номере, изготовителе и экземплярах фискального накопителя, который встроен в ККТ.

Далее от налогового органа приходят сведения о регистрационном номере ККТ и формируется отчет о регистрации (фискализации) ККТ не позднее следующего рабочего дня после получения регистрационного номера. Для этого требуется ввести в ККТ ряд параметров, в том числе ИНН и регистрационный номер, который сформирован для данного экземпляра ККТ налоговым органом. Кассовый аппарат запомнит введенные данные в некорректируемом виде и передаст в налоговый орган отчет о регистрации (фискализации) ККТ.

Завершает процедуру получение регистрационной карточки ККТ от налогового органа после проверки предоставленных данных в электронном виде через «Личный кабинет». Заверенную копию данного документа можно получить при необходимости на бумажном носителе, путем обращения в соответствующую налоговую инспекцию.

Таким образом, процедура регистрации (перерегистрации и снятия с учета) ККТ законодательно упрощена. Налогоплательщики теперь ставят кассовые аппараты на учет удаленно через электронный сервис «Личный кабинет» Причем, процедура выполняется незамедлительно в день обращения. Кроме того, отсутствует необходимость посещения налогового органа и предъявления инспектору кассового аппарата, а также привлечения к этому специалиста Центра технического обслуживания.

Зачем требуется ведение онлайн-касс в 2019 году?

Новый закон об онлайн-кассах в 2018 году принят. Федеральный закон от 03.07.2016 № 290-ФЗ вступил в действие с 15 июля 2016 года. Пока — в тестовом режиме, но с февраля 2017-го он обязателен для большинства представителей бизнеса, работающих в сфере розничной торговли.

Главная причина нововведений — необходимость выведения из тени той части продаж, которые не фиксируются продавцами и, соответственно, бюджет недополучает налоги с этих сделок. Плюс известная ситуация с незаконной продажей алкоголя во внеурочные часы, которую государство тоже давно стремится поставить под контроль.

Согласно новому закону, розничные продавцы обязаны отныне применять онлайн-кассы при расчетах с клиентами. Новые ККТ будут в режиме онлайн через Интернет пересылать данные о расчетах, продажах в местные налоговые инспекции через посредника — оператора фискальных данных. С ним торгующей организации (ИП) придется заключать соответствующий договор. В этой системе наряду с бумажными будут формировать и электронные чеки, которые передадут покупателям по электронной почте.

Ряд организаций и ИП уже протестировали новые ККТ в пилотном режиме. В эксперименте участвовали Москва, Московская и Калужская области, а также Татарстан.

Поэтапный переход на онлайн-кассы

Онлайн-кассы в 2017-2019 годах внедряются в пять этапов.

С 15 июля 2016-го по 30 июня 2017 года — на добровольных началах. Продавец может также произвести в этот период модернизацию имеющейся кассы и перерегистрацию ее в налоговом органе.

С 1 февраля 2017-го начнется переход на систему обязательного использования новых ККТ. До 1 июля 2017 можно будет продолжать применение старых касс, зарегистрированных до 1 февраля 2017 года. Но налоговые инспекции с этой даты прекратят регистрацию касс, не отвечающих новым требованиям.

С 1 июля 2017 года на новый режим работу перейдет большинство организаций и ИП. Исключениями останутся организации и ИП, применяющие ЕНВД; ИП на патенте; а также организации и ИП, осуществляющие оказание услуг населению;

С 1 января 2018-го формирование и передача чеков станет допустима исключительно в электронном виде. Бумажные варианты будут выдаваться покупателям лишь по их просьбам;

С 1 июля 2018-го обязанность применения онлайн-ККТ распространилась на:

- плательщиков ЕНВД и ПСН в сфере розничной торговли и общепита при наличии наемных работников.

Законом предписано: до 1 июля 2019 года без новых касс ИП на ПСН и «вмененщики» могут работать, если их при деятельности соблюдаются следующие условия:

- осуществление деятельности в сфере розничной торговли и общепита, без применения наемного труда;

- оказание бытовых услуг населению, независимо от наличия или отсутствия наемных работников;

- ИП на ЕНВД и ПСН при выполнении указанных выше условий выдают товарный чек, квитанцию или иной документ об оплате по требованию покупателя.

ИП и компании на УСН, осуществляющие оказание услуг населению, тоже вправе не применять электронные ККТ до этого срока, при условии выдачи БСО, исполненных типографским способом.

Ожидаемая цена на новую ККТ

Цена онлайн-кассы в 2019 году беспокоит многих. Но, для начала: далеко не всем торговым организациям придется их покупать. Многие современные модели кассовых аппаратов предусматривают возможность модернизации с установкой необходимого программного обеспечения и фискального накопителя. Такая модернизация может обойтись, по предварительным данным, примерно в 4000–5000 рублей.

Цена новой кассы будет зависеть от специфики конкретной модели. Какие-то будут стоить порядка 17 000 — 30 000 рублей, другие дешевле. Но будут и многофункциональные современные экспериментальные модели стоимостью в 30–40 тысяч рублей.

О требованиях к новым кассам подробно можно узнать в 4-й статье новой редакции Федерального закона от 22.05.2003 № 54-ФЗ. К стоимости касс надо будет добавить цену договора с оператором фискальных данных. Ориентировочно, за один контрольно-кассовый аппарат она составит порядка 4000 рублей в год.

Если вы будете регистрировать кассовый аппарат самостоятельно, то денежных затрат не потребуется. В случае обращения за помощью в стороннюю организацию для получения услуги по регистрации кассового аппарата, придется заплатить в размере от 1000 до 1500 рублей. ИП, который никогда ранее не применял онлайн-кассу, потребуется пройти обучение, которое стоит от 1000 до 1500 рублей.

Еще одной из затрат при использовании кассового аппарата являются затраты на его программное обновление (новая прошивка). При заключении Договора на техническое обслуживание кассового аппарата, стоимостью около 3000 рублей в год, работа по обновлению обойдется бесплатно. Но зато покупка самого обновления будет стоить от 1500 до 2000 рублей.

Налоговые вычеты за онлайн-кассу

Описанные выше затраты для приобретения и эксплуатации онлайн-кассы немаленькие. Поэтому наше государство решило снизить нагрузку для некоторых категорий ИП при приобретении кассового аппарата.

Закон от 27.11.2017 № 349-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» разрешает с 1 января 2018 индивидуальным предпринимателям применить налоговый вычет за онлайн-кассу.

За каждую зарегистрированную онлайн-кассу, вам возместят 18 000 рублей. Правда, для этого необходимо выполнить ряд условий:

- ККТ должна быть включена в официальный реестр ФНС;

- КТТ должна быть зарегистрирована в ИФНС;

- ИП на ПСН или ЕНВД в сфере розничной торговли или общественного питания, применяющие наемный труд, могут получить вычет, если зарегистрировали кассу с 1 февраля 2017 до 1 июля 2018 года. Т.е. приобретение и регистрация кассового аппарата для этой категории ИП в 2019 году не позволит вернуть 18000 рублей, потраченных на покупку кассы;

- ИП на ЕНВД и ПСН в сфере розничной торговли и общепита без применения наемного труда, а также в сфере оказания бытовых услуг (независимо от того, есть наемные работники или нет) могут получить вычет, если зарегистрировали кассу с 1 февраля 2017 до 1 июля 2019 года.

Регистрация и перерегистрация, штрафы за нарушения

Статья 4.2 Федерального закона № 54 от 22 мая 2003 г. регулирует условия и порядок регистрации и снятия с учета, а также перерегистрации ККТ. Она в силе и для онлайн версии аппаратов. Регистрация онлайн-ККТ возможна в любой налоговой инспекции (не только по месту нахождения торговой точки). Потребуется подать заявление в бумажной или электронной форме через кабинет ККТ, с использованием во втором случае электронно-цифровой подписи. Форма заявления о регистрации онлайн-аппаратов будет разработана ФНС России в ближайшее время.

Какие штрафные санкции предусмотрены для нарушителей правил, предусмотренных новым законодательством, регулирующим использование онлайн-касс? Они дифференцированы в соответствии с размером не учтенной в цифровом варианте выручки и иных условий применения новых ККТ.

Так, если онлайн-касса не будет применяться, то ИП и организации будут оштрафованы на сумму в 75–100% денежных средств, полученных в обход кассы. Минимальный штраф для них по этой категории — 30 тысяч рублей. А для должностных лиц минимальная ставка штрафа составит 10 тысяч рублей, или 25–50% от сумм, полученных вне кассового аппарата.

В случае повторного нарушения, да еще и на сумму расчетов, превысившую 1 миллион рублей, для ИП и организаций предусмотрена такая мера наказания как приостановка деятельности — на срок до 90 суток. Должностные лица в таком случае будут подвернуты дисквалификации на срок до одного года.

Если ККТ нового образца все же будет применяться, но не в соответствии с существующими требованиями, то есть, с нарушением правил регистрации либо условий и сроков перерегистрации кассы, иных требований, то штрафы тоже будут наложены. Для должностных лиц они составят полторы-три тысячи рублей. Для организации или ИП — от пяти до десяти тысяч либо будет вынесено предупреждение.

Статья отредактирована в соответствии с актуальными изменениями законодательства 28.12.2018

Сроки перехода на онлайн-кассы для ИП на ЕНВД

Почти все вмененщики переходят на онлайн-ККТ 1 июля 2019 года. Изначально крайняя дата была в 2018, но правительство перенесло кассы еще на год (закон от 27.11.2017 № 337-ФЗ). Напомним, что отсрочка закреплена в 290-ФЗ, а закон 54-ФЗ «О контрольно-кассовой технике» не регулирует сроки перехода.

ИП на ЕНВД в розничной торговле или общепите

- Если есть наемные сотрудники — 1 июля 2018 года.

- Если нет сотрудников — 1 июля 2019 года.

Это относится к деятельности из пп. 6–9, п. 2, ст. 34626 Налогового Кодекса.

Если предприниматель работал сам, а потом нанял сотрудника, то в течение 30 дней должен купить кассовый аппарат и зарегистрировать его.

Остальные ИП на ЕНВД переходят в 2019 году

Если предприниматель не работает в рознице или общепите, то получает отсрочку на онлайн-кассы до 2019 года. Не имеет значения, есть у него работники или нет. Отсрочка действует для предпринимателей из пп. 1–5 и 10–14, п. 2, ст. 34626 НК.

Схема: когда переходить на онлайн-кассы

Переходите на онлайн-кассу в 2018?

Подберем за день ККТ от 4000! Оставьте заявку и получите консультацию

в течение 5 минут.

Совмещение ЕНВД с УСН или ОСНО

Предприниматели на ОСНО и УСН перешли на новые кассы в 2017 году, кроме представителей сферы услуг.

По разным деятельностям необходимо вести раздельный учет. Бизнесмены на УСН или ОСНО уже обязаны использовать кассу и отправлять чеки в налоговую. На вмененке можно выдавать БСО или документы об оплате по старым правилам и не использовать онлайн-кассу до 2018 или 2019 года.

После крайнего срока для ЕНВД, используйте один кассовый аппарат, если обе деятельности зарегистрированы по одному адресу. Для этого касса и товароучетная система должны поддерживать несколько режимов налогообложения. В чеке обязательно указывать налоговый режим, и причем только один.

Продавцы пива

Розничные продавцы пива переходят на онлайн-кассы, как и все остальные. Так, предприниматель с сотрудниками ставит кассовый аппарат до 1 июля 2018 года, а ИП на ЕНВД без работников — до 1 июля 2019 года.

Но учитывать алкоголь в ЕГАИС все равно нужно.

Цитата из обновленного 171-ФЗ

Продавцы акцизных товаров

Переходят на онлайн-кассы в 2018 и 2019 годах (письмо Минфина от 14.04.2017 № 03-01-15/22578).

ЕНВД нельзя применять при продаже подакцизных товаров из пп. 6–10, п. 1, ст. 181 НК РФ. Поэтому вмененщики не продают автомобильное масло, бензин и дизельное топливо. Остальные товары продавать на ЕНВД можно.

В законе 54-ФЗ ничего не сказано про отдельные сроки для акцизных товаров, поэтому продавать сигареты можно без кассового аппарата до 1 июля 2018 и 2019 годов.

Для кого кассы полностью отменили

- Предпринимателю переводят деньги другие ООО или ИП на расчетный счет через банк. При оплате наличными нужно пробивать чеки на новой контрольно-кассовой технике.

- Коммерсант живет в труднодоступной местности. Местные власти публикуют на своих сайтах списки труднодоступных населенных пунктов.

- Предприниматель живет в отдаленной от связи местности. Тогда ИП не подписывает договор с ОФД. Но при этом он должен купить кассу, фискальный накопитель и поставить их на учет в налоговой.

Деятельность из п. 2 ст. 2 54-ФЗ

Работать без кассы даже после 2019 года могут предприниматели, которые занимаются некоторыми видами деятельности.

Продавец акцизных товаров обязан использовать кассу, даже если он попал в п. 2, ст. 2, 54-ФЗ «О контрольно-кассовой технике».

Некоторые товары на рынке продавайте только с кассой

Продавцы на рынках работают без кассового аппарата. Но правительство утвердило перечень товаров, которые нельзя продавать без ККТ на рынках, ярмарках и выставках. В список вошли спорттовары, мебель, компьютеры и ещё 14 категорий.

Примеры перехода на онлайн-кассы для ИП на ЕНВД

ЕНВД ремонтирует квартиры физлиц

Касса нужна с 1 июля 2019 года, так как коммерсант предоставляет услуги с кодом ОКВЭД 41.20 «Строительство жилых и нежилых зданий». До покупки кассового аппарата предприниматель выдает клиентам БСО.

ИП без сотрудников продает спорттовары на розничной ярмарке

Касса нужна с 1 июля 2019 года. До этой даты предприниматель выдает документ об оплате по требованию покупателей.

Продавцы на рынках и розничных ярмарках освобождены от контрольно-кассовой техники. Но спортинвентарь входит в список товаров, которые нельзя продавать без кассы. Если после 1 июля 2018 года бизнесмен наймет сотрудника, то должен поставить кассу за 30 дней.

ИП продает разливное пиво и работает один

Касса нужна с 1 июля 2019 года. Если после 1 июля 2018 года бизнесмен заключит трудовой договор с сотрудником, то должен поставить кассу за 30 дней.

Предприниматель сдает в аренду торговые места. Компании и ИП оплачивают на расчетный счет

Касса не нужна даже после 2019 года, потому что ООО и ИП используют электронное средство платежа без предъявления.

Кассы для ИП на ЕНВД от 4000₽

Подберм и зрегистрируем за 1 день Оставьте заявку и получите консультацию

в течение 5 минут.

Как вмененщики выдают чеки и БСО

До того как купить ККТ, предприниматель должен выдавать документы об оплате по старым правилам.

Как выдавать БСО до покупки онлайн-кассы

При оказании услуг необходимо выдавать БСО, даже если покупатель не просит документ об оплате. Можно заказать бланки в типографии, купить в магазин или использовать автоматизированную систему. Нельзя изготовить бланки самостоятельно на компьютере и принтере.

Обязательные реквизиты БСО указаны в п.3 положения № 359.

- наименование документа;

- номер и серия БСО;

- ФИО предпринимателя;

- юрадрес ИП, который выдал БСО;

- ИНН;

- вид и стоимость услуги;

- сумма оплаты;

- дата выдачи БСО;

- должность и ФИО того, кто принял деньги, его подпись;

- сокращенное наименование, адрес, ИНН типографии;

- номер заказа, когда типография его выполнила, тираж БСО.

Розничная торговля на ЕНВД до покупки онлайн-кассы

При розничной торговле ИП выдает по просьбе покупателя квитанцию, товарный чек или другой документ об оплате. Если клиент не попросил, выдавать документ необязательно.

Документы об оплате можно сформировать на компьютере и распечатать на принтере. В них должны содержаться обязательные реквизиты:

- название бланка;

- кто выдал;

- ИНН продавца;

- наименования товаров;

- дата и сумма платежа;

- кто выписал документ, его должность, ФИО и личная подпись.

Если принимаете банковские карты, то выдавайте клиенту чек платежного терминала, а вместе с ним БСО или иной документ об оплате.

Как выдавать чеки и БСО после покупки онлайн-ККТ

После крайнего срока предприниматели формируют чеки и БСО только на онлайн-кассе. Нельзя печатать документы в типографии или на принтере.

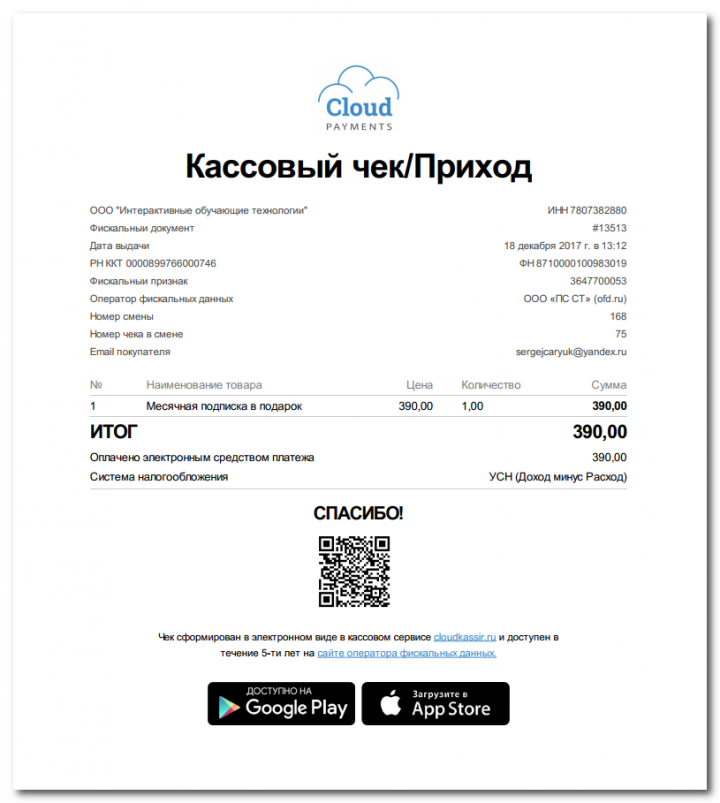

В чеке должны быть новые реквизиты, например, сайт ФНС, налоговый режим и QR-код. Все новые поля смотрите в статье: Реквизиты чека онлайн-кассы.

Пример нового электронного чека

Каждая касса должна иметь техническую возможность отправить чек покупателю на email. Некоторые аппараты отправляют ссылки на чеки еще и по СМС. Но передавать электронные документы может и ОФД. Обычно операторы бесплатно отправляют покупателям чеки на email и берут 1–2 рубля за отправку одного чека по СМС.

Клиент решает сам, какой чек получить — бумажный, электронных или оба. Чтобы получить электронный чек, перед оплатой клиент оставляет свой номер телефона или почту. Если он не оставил контакты, бизнесмен обязан выдать бумажный документ.

Наименование товара в чеке указывают не все

До 1 февраля 2021 года ИП на ЕНВД не пишут в чеке наименование и количество товара. Это не касается продавцов акцизных товаров или алкоголя. Если продаете сигареты или пиво — обязаны писать наименование и количество товара сразу после установки кассового аппарата. Если у вас общепит без продажи пива, наименование можете не писать.

Какую купить онлайн-кассу для ИП на ЕНВД

Атол 11 Ф — фискальный регистратор для стационарной и выездной торговли. Это принтер чеков, который подключается к компьютеру, ноутбуку, планшету или телефону. Устройство работает от аккумулятора, поэтому подойдет для розничной торговли с машины. Подключается к интернету через Wi-Fi, провод или с помощью телефона. Подойдет тем, кто пробивает до 100 чеков в день.

Какой выбрать фискальный регистратор в 2018 году

Смарт-терминал Эвотор — принтер чеков, планшет и кассовая программа в одном устройстве. Есть встроенный магазин приложений, по типу GooglePlay. Из магазина можно скачать дополнительные программы для аналитики, бухгалтерии или работы с ЕГАИС. Кассу можно использовать как товароучетную систему и принтер чеков для ЕНВД, пока нет фискального накопителя.

- Эвотор 5 — мини-версия с аккумулятором, для выездной торговли.

- Эвотор 7.3 — для небольших розничных точек.

- Модель 10 — терминал с большим горизонтальным экраном. Подойдет для общепита, так как на дисплее помещаются дерево каталога и экран продаж.

Пионер 114Ф — автономный кассовый аппарат для ИП на ЕНВД. Содержит встроенную клавиатуру, принтер чеков и небольшой экран для системных сообщений. Работает без компьютера, поэтому подойдет для выездной торговли. Если аккумуляторы сядут, можно использовать пальчиковые батарейки.

Совет: покупайте кассу в декабре

Чтобы избежать дефицита кассовой техники и фискальных накопителей, мы советуем покупать оборудование заранее. Если для вас крайний срок перехода в 2019 году, тогда действуйте по алгоритму:

- Декабрь 2018 — купить кассовый аппарат и использовать его, как чекопечатающую машинку.

- Февраль 2019 — купить фискальный накопитель, чтобы из-за летнего дефицита не ждать его несколько месяцев и не переплачивать.

- Июль 2019 — подписать договор с ОФД и поставить кассу на учет.

Как выбрать онлайн-кассу

ИП получат налоговый вычет на онлайн-кассу

В вычет можно включить стоимость ККТ, накопителя, кассовых программ, услуг оператора фискальных данных и сервисного центра.

Максимальная сумма вычета — 18 000 ₽ за каждый аппарат. Если у вас несколько бизнесов на ЕНВД, то по каждому можно получить вычет. Но нельзя по одной деятельности уменьшить налоги на 10 000 ₽, а по другой на 26 000 ₽. Налог можно уменьшить хоть до нуля — ограничений нет. Учитывать расходы можно в любом периоде, необязательно применять вычет в том квартале, в котором оплатили кассовый аппарат.

Чтобы получить вычет нужно купить кассу и поставить ее на учет до 1 июля 2019 года. Общепит и розница с наемными сотрудниками должны зарегистрировать ККТ до 1 июля 2018 года.

Уменьшать налог можно за 2018 и 2019 год. Для этого ЕНВД указывают расходы на кассу в налоговой декларации.

Документ о налоговом вычете: закон от 27.11.2017 № 349-ФЗ

Пример оформления налогового вычета

Предприниматель на ЕНВД должен заплатить 15 000 ₽ налогов за первый квартал.

В январе 2018 года он купил кассу за 20 000 ₽ и поставил ее на учет в ФНС. Также в I квартале заплатил 45 000 ₽ страховых взносов.

По закону предприниматель за счет взносов может уменьшить налог максимум на 50%. Он уменьшил ЕНВД на 7500 ₽ за счет взносов и должен заплатить еще 7500 ₽. Оставшуюся сумму налога он уменьшил до нуля за счет вычета на ККТ.

В итоге бизнесмен не платит ЕНВД за I квартал. Во втором квартале можно еще получить налоговый вычет на онлайн-кассу — 10 500 ₽.

Можно ли ИП на ЕНВД не применять ККТ до 2019 года при розничной торговле на рынке овощами и фруктами?

Ну, давайте ещё раз.

В настоящее время законодательство о примении ККТ, мягко скажем, несколько запутанное. Есть основной закон, регулирующий эту сферу, это 54-ФЗ. Но в связи с тем, что каждое из последних вносимых в него изменений расширяет его сферу применения, то некотрые льготы, носящие временный характер, указаны в законах, вносивших изменения в 54-ФЗ. Это два закона:

1. Федеральный закон от 03.07.2016 N 290-ФЗ (ред. от 27.11.2017) «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации»;

2. Федеральный закон от 03.07.2018 N 192-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»

Если мы хотим посмотреть, есть ли право на неприменение ККТ в каком-либо конкретном случае, то вначале следует открыть 54-ФЗ. В нём в статье 2 перечислены случаи, когда контрольно-кассовая техника может не применяться. Про случай розничной торговли на рынке я уже ответил. При торговле с открытого прилавка на рынке можно не применять ККТ в любом случае. Не важно, есть ли работники, какая система налогообложения и т д. Потому что, этот вид деятельности входит в число видов деятельности, которые в силу своей специфики не требуют применения ККТ, и прямо указан в пункте 2 статьи 2 54-ФЗ. Цитату из закона с формулировкой деятельности я уже приводил.

Если вид деятельности не включён в этот перечень. Допустим, торговля осуществляется на рынке, но через павильон. В этом случае действует общий порядок применения ККТ. И что, спосите вы, надо применять ККТ? В соответствии с требованиями 54-ФЗ надо. Но вернёмся к льготам, которые установлены на определённый срок. В прежние времена плательщики ЕНВД имели право на неприменение ККТ при условии выдачи по требованию покупателя товарного чека, содержащего некий набор обязательных реквизитов. Сейчас в общем случае (в тексте 54-ФЗ) этого права нет, но специально для таких плательщиков ЕНВД был установлен переходный период до 1 июля 2018 года, когда сохранялся ранее действующий порядок. Эта льгота, имеющая временный характер была установлена Федеральным законом от 03.07.2016 N 290-ФЗ. При этом она действовала до 1 июля 2018 года, а после этого срока требовалось начать применять ККТ. В ноябре 2017 года срок действия этой льготы был продлён, но не для всех плательщиков ЕНВД, а только для тех индивидуальных предпринимателей, осуществляющих розничную торговлю, переведённую на ЕНВД, которые не имеют работников, с которыми заключены трудовые договоры.

Таким образом, если по 54-ФЗ требуется применять ККТ, то следует вначале посмотреть, нет ли какой льготы по применению ККТ в самом тексте 54-ФЗ, а потом посмотреть в тексте в 290-ФЗ и 192-ФЗ. Если льгота еть, то можно ей воспользоваться, но следует помнить, что льготы, указанные в 290-ФЗ и 192-ФЗ, носят временный характер и действуют только до определённого срока.

Применение онлайн-касс с 1 июля 2018 года

03.07.2018 вступили в силу существенные поправки, внесенные в Закон № 54-ФЗ «О применении ККТ при осуществлении расчетов в Российской Федерации» Законом № 192-ФЗ.

Закон № 192-ФЗ ввел новое определение термина расчеты, под которыми понимается — прием (получение) и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги, прием ставок, интерактивных ставок и выплата денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению азартных игр, а также прием денежных средств при реализации лотерейных билетов, электронных лотерейных билетов, приеме лотерейных ставок и выплате денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению лотерей. В целях настоящего Федерального закона под расчетами понимаются также прием (получение) и выплата денежных средств в виде предварительной оплаты и (или) авансов, зачет и возврат предварительной оплаты и (или) авансов, предоставление и погашение займов для оплаты товаров, работ, услуг (включая осуществление ломбардами кредитования граждан под залог принадлежащих гражданам вещей и деятельности по хранению вещей) либо предоставление или получение иного встречного предоставления за товары, работы, услуги.

Примечание: т.о. расчеты — это отношения которые возникают между лицами в связи с осуществлением платежей за переданное имущество (выполненные работы, оказанные услуги) или другим основаниям. Все расчеты делятся на наличные (когда должник вручает кредитору наличные деньги (банковские и казначейские билеты, монеты, ценные бумаги)) и безналичные (когда должник перечисляет кредитору денежные средства через кредитную организацию или производит расчеты электронными деньгами).

Согласно закону № 192-ФЗ от 03.07.2018 с этой даты без применения ККТ могут осуществляться расчеты:

-

кредитными организациями;

-

при зачете или возврате предварительной оплаты (аванса) ранее внесенной физлицами за услуги в сфере культурно-массовых мероприятий, услуги перевозки пассажиров, багажа и грузов, услуги связи, услуги в электронной форме и иные услуги, определенные Правительством РФ;

-

при предоставлении права пользования парковочными местами организациями, реализующими полномочия субъектов РФ (органов местного самоуправления).

03.07.2016 принят Федеральный закон № 290-ФЗ о переходе на применение ККТ, передающей информацию о наличных расчетах в налоговые органы, предусматривающий:

- обязанность формирования в момент расчета кассового чека (бланка строгой отчетности) в электронной форме;

- формирование кассового чека (бланка строгой отчетности) в электронном виде при осуществлении расчетов в сети «Интернет»;

- передачу данных о расчетах в адрес налоговых органов в онлайн-режиме;

- ведение реестра ККТ и реестра фискальных накопителей на основании сведений, передаваемых их производителями.

- с 1 февраля 2017 года не допускаются регистрация и перерегистрация ККТ, которая не обеспечивает передачу оператору фискальных данных каждого кассового чека или бланка строгой отчетности в электронной форме (за исключением установленного законом случая);

- организации и индивидуальные предприниматели, осуществляющие торговлю с использованием торговых автоматов, могут не применять в составе таких торговых автоматов контрольно-кассовую технику до 1 июля 2018 года.

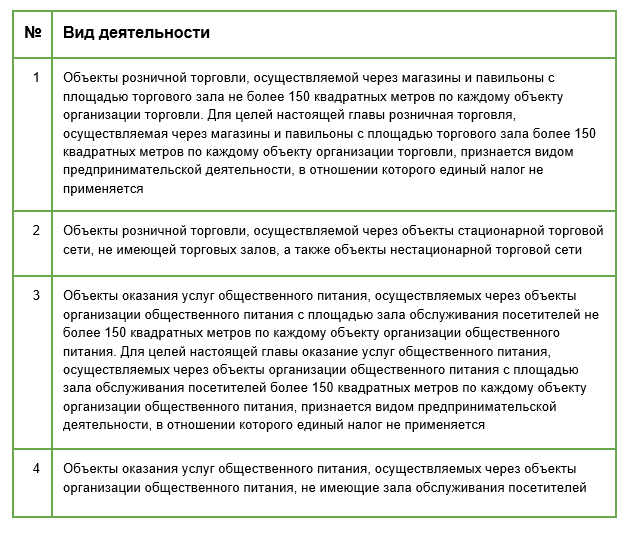

Таким образом, с 1 июля 2018 года обязаны перейти на применение онлайн — касс:

-

индивидуальные предприниматели с наемными работниками на ЕНВД или ПСН и организации на ЕНВД в сфере торговли и общепита;

-

организации и ИП, имеющие работников, с которыми заключены трудовые договоры, оказывающие услуги общественного питания;

-

ИП с наемными работниками и организации, которые занимаются вендингом;

-

организации и ИП при расчетах с физ. лицами (кроме ИП) через все электронные средства платежа (клиент-банк, интернет-банкинг, мобильный банкинг и др.).

До 1 июля 2019 года вправе не использовать онлайн-кассы:

-

ИП без наемных работников, если такие ИП осуществляют торговлю с помощью торговых автоматов;

-

организации и ИП без наемных работников, находящихся на ОСН и УСН (кроме тех, которые оказывают услуги общественного питания);

-

ИП без наемных работников, находящихся на ЕНВД, оказывающих услуги общественного питания;

-

организации и ИП, находящихся на ЕНВД, занимающихся деятельностью за исключением розничной торговли и оказывающих услуги общественного питания.

Схематично изложенное можно изобразить так:

Применять кассы по-прежнему будет не обязательно, если ваша деятельность указана в перечне из Закона о ККТ. Но если вы используете платежные терминалы, торговые автоматы либо торгуете подакцизными товарами, то с 1 июля 2018 года нужно перейти на ККТ. Для предпринимателей без работников при торговле через автоматы действует отсрочка до 1 июля 2019 года.

Кроме того, с 1 июля 2018 года должны применять кассы компании и ИП, чья деятельность в старой редакции перечня есть, а в действующей нет.

Как проверить чек ККМ в режиме онлайн

26.10.2018 ФНС России запустила сервис информационного обмена по предоставлению внешним пользователям сведений о чеках онлайн-касс («API Проверка чеков»).

Доступ к чекам онлайн-касс позволит приложениям анализировать цены и наличие товаров в различных магазинах. Пользователи смогут найти товар с минимальной ценой, купить и получить скидку в виде кешбэка и пр.

Покупателю будет выгодно получать чек, а точки продаж не смогут работать «мимо кассы».

Данные об онлайн-чеках при этом не становятся общедоступными, и никакой конфиденциальной информации не раскрывается.

Сервис полезен для контроля собственных расходов, планирования семейного бюджета, а для масштабных маркетинговых исследований.

Ответственность за работу без ККМ

Практика по защите прав предпринимателей при проверках правоохранительными органами работы с наличными денежными средствами показывает, что достаточно часто бывает, что при проверках торговых точек проверяющими органами выявляются нарушения при применении контрольно-кассовых машин (ККМ).

Устранение нарушений при применении контрольно-кассовых машин, безусловно, важно и для потребителей в целях защиты их прав, и для контроля над сбором налогов. В данной статье речь пойдет о неясностях, которые возникают у предпринимателей, и об ответственности, которая может грозить организации, его руководителю, продавцам.

Что же важно знать предпринимателям при применении ККМ?

Частью 2 статьи 14.5 Кодекса Российской Федерации об административных правонарушениях предусмотрено, что:

неприменение в установленных федеральными законами случаях контрольно-кассовой техники, применение контрольно-кассовой техники, которая не соответствует установленным требованиям либо используется с нарушением установленного законодательством Российской Федерации порядка и условий ее регистрации и применения, а равно отказ в выдаче по требованию покупателя (клиента) в случае, предусмотренном федеральным законом, документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу), —

влечет предупреждение или наложение административного штрафа на граждан в размере от одной тысячи пятисот до двух тысяч рублей; на должностных лиц — от трех тысяч до четырех тысяч рублей; на юридических лиц — от тридцати тысяч до сорока тысяч рублей.

В настоящее время действует Федеральный закон от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов» (далее — Закон о ККМ), в соответствии с пунктом 1 статьи 2 которого все хозяйствующие субъекты, при осуществлении предпринимательской деятельности производящие расчеты наличными денежными средствами или с использованием платежных карт, в обязательном порядке должны применять контрольно-кассовую технику (далее — ККТ),

Когда можно законно работать без ККМ (ККТ):

1. При применении спецрежима «Налог на профессиональный доход»

Согласно вносимым изменениям с 1 января 2019 года не применять ККМ могут лица, применяющие специальный налоговый режим «Налог на профессиональный доход»

2. При ЕНВД

Для организаций и ИП, являющихся плательщиками , в целях упрощения расчетов Закон о ККМ предусматривает возможность расчетов без применения ККТ. И это легко объяснимо — ведь ЕНВД от дохода не зависит, поэтому какой смысл контролировать процесс, если уже все посчитано, а ЕНВД предпринимателю уже вменен.

В случае если налогоплательщик применяет ЕНВД, он вправе не применять ККТ при условии, что по требованию он предоставляет покупателю (клиенту) документ, оформленный на бланке строгой отчетности, далее — БСО (товарный чек, квитанция или другой документ, подтверждающий прием денежных средств за соответствующий товар (работу, услугу)).

Важно также учитывать, что указанный документ на БСО должен выдаваться покупателю (клиенту) в момент оплаты услуги и должен содержать указанные в пункте 2.1 статьи 2 Закона о ККМ сведения.

Абзац 1 пункта 2 статьи 2 Закона о ККМ устанавливает возможность осуществления расчетов без применения ККТ. В данном случае следует обратить внимание на следующие условия:

-

Расчеты без применения ККТ могут осуществляться только при оказании услуг населению;

-

Расчеты должны производиться в соответствии с порядком, определяемым Правительством РФ;

-

При расчетах без применения ККТ в обязательном порядке должны использоваться бланки строгой отчетности (далее — БСО).

В данном случае речь идет о Положении об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденном Постановлением Правительства РФ от 06.05.2008 № 359. Положение устанавливает порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ в случае оказания услуг населению при условии выдачи документа, оформленного на БСО, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков.

Важно учитывать, что на бланках строгой отчетности оформляются предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ в случае оказания услуг населению квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам (далее — документы).

Необходимые реквизиты БСО

Любой указанный документ является первичным документом и должен содержать следующие реквизиты:

-

Наименование документа, шестизначный номер и серия;

-

Наименование и организационно-правовая форма — для организации;

-

Фамилия, имя, отчество — для индивидуального предпринимателя;

-

Место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

-

Идентификационный номер налогоплательщика (ИНН), присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

-

Вид услуги;

-

Стоимость услуги в денежном выражении;

-

Размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

-

Дата осуществления расчета и составления документа;

-

Должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

-

Иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

БСО не могут изготавливаться исполнителем услуг самостоятельно, поскольку п. 4 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники прямо устанавливает, что бланк документа изготавливается типографским способом или формируется с использованием автоматизированных систем. Изготовленный типографским способом бланк документа должен содержать сведения об изготовителе бланка документа (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж), если иное не предусмотрено нормативными правовыми актами об утверждении форм бланков таких документов.

3. При осуществлении специфичных видов деятельности

Пункт 3 статьи 2 Закона о ККМ предусматривает возможность не применять ККТ и не оформлять документы на БСО при осуществлении специфичных видов деятельности. или с учетом особенностей местонахождения исполнителя в следующих случаях:

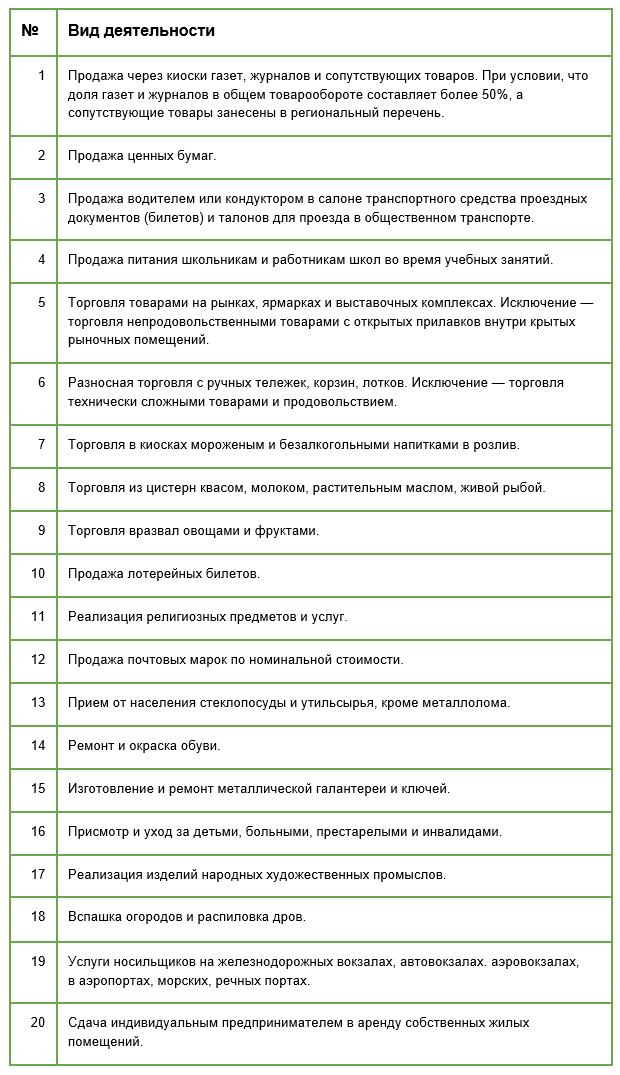

-

Продажи газет и журналов, а также сопутствующих товаров в газетно-журнальных киосках при условии, если доля продажи газет и журналов в их товарообороте составляет не менее 50 % и ассортимент сопутствующих товаров утвержден органом исполнительной власти субъекта Российской Федерации. Учет торговой выручки от продажи газет и журналов и от продажи сопутствующих товаров ведется раздельно;

-

Продажи ценных бумаг;

-

Продажи лотерейных билетов;

-

Продажи проездных билетов и талонов для проезда в городском общественном транспорте;

-

Обеспечения питанием учащихся и работников общеобразовательных школ и приравненных к ним учебных заведений во время учебных занятий;

-

Торговли на рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами;

-

Разносной мелкорозничной торговли продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи) с ручных тележек, корзин, лотков (в том числе защищенных от атмосферных осадков каркасами, обтянутыми полиэтиленовой пленкой, парусиной, брезентом);

-

Продажи в пассажирских вагонах поездов чайной продукции в ассортименте, утвержденном федеральным органом исполнительной власти в области железнодорожного транспорта;

-

Торговли в киосках мороженым и безалкогольными напитками в розлив;

-

Торговли из цистерн пивом, квасом, молоком, растительным маслом, живой рыбой, керосином, вразвал овощами и бахчевыми культурами;

-

Приема от населения стеклопосуды и утильсырья, за исключением металлолома;

-

Реализации предметов религиозного культа и религиозной литературы, оказания услуг по проведению религиозных обрядов и церемоний в культовых зданиях и сооружениях и на относящихся к ним территориях, в иных местах, предоставленных религиозным организациям для этих целей, в учреждениях и на предприятиях религиозных организаций, зарегистрированных в порядке, установленном законодательством Российской Федерации;

-

Продажи по номинальной стоимости государственных знаков почтовой оплаты (почтовых марок и иных знаков, наносимых на почтовые отправления), подтверждающих оплату услуг почтовой связи.

При осуществлении данных видов деятельности оформление БСО нецелесообразно в силу типичности, простоты самой хозяйственной операции, которая легко поддается контролю и без бланкового учета.

Помимо указанных видов деятельности можно не применять ККТ, если товары, работы, услуги реализуются в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), указанных в перечне, утвержденном органом государственной власти субъекта Российской Федерации.

Но так было бы просто жить. Поэтому законодатель в пункте 4 статьи 2 Закона о ККТ ввел еще исключения из исключений, которые ограничивают перечень исполнителей, имеющих право не применять ККТ в случаях, указанных выше.

В частности, безусловная обязанность применять ККТ возложена на платежных агентов, осуществляющих деятельность по приему платежей физических лиц, а также на кредитные организации и банковских платежных агентов, осуществляющих деятельность в соответствии с законодательством о банках и банковской деятельности.

4. Работа без ККМ на ОСН и УСН

Организации и ИП, применяющие УСН и ОСН могут принимать наличные с выдачей БСО физическим лицам при оказании услуг.

При розничной торговле выдавать БСО нельзя.

БСО не могут применять агенты недвижимости.

Итог всему сказанному можно выразить так:

Применение ККТ при патентной системе налогообложения

Письмом от 18.02.2013 № АС-4-2/2696@ ФНС России разъяснила, что индивидуальные предприниматели, применяющие патентную систему налогообложения, вправе не применять ККТ.

Указанные налогоплательщики могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ при условии выдачи по требованию покупателя (клиента) документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу).

Когда нужно применять когда можно не применять ККТ (итоговая таблица)

Подведем итоги изложенного на примере конкретных ситуаций:

Ситуация |

Нужно применять

|

|

| Потребитель совершает онлайн покупки у иностранной организация или ИП не зарегистрированых на территории РФ и не имеющих представительств | нет | Псьмо ФНС России от 17 августа 2018 г. № АС-3-20/5647@ |

| Организация (заказчик) заключила с физическим лицом (исполнитель) договор гражданско-правового характера на оказание услуг. | нет | Письмо ФНС России в письме от 10.08.18 № АС-4-20/15566@ |

|

Организация получает выручку от деятельности, указанной в пункте 3 статьи 2 Закона № 54-ФЗ |

Нет |

В данном случае закон не требует оформлять никаких документов. То есть ни БСО, ни товарных чеков, ни каких-то других подобных квитанций |

|

Организация оказывает услуги непосредственно населению |

Нет, если оформляется БСО |

БСО должны соответствовать определнным требованиям. Но выдавать их нельзя, если услуги оказывают другим организациям |

|

Организация получает наличную выручку (в том числе аванс) от деятельности на ЕНВД |

Нет, если выдается документ, додтверждающий оплату |

По требованию покупателя выдается документ, подтверждающий прием денег за проданные товары (работы, услуги). В нем должны быть реквизиты, предусмотренные пунктом 2.1 статьи 2 Закона № 54-ФЗ |

|

Организация продает в розницу алкогольную продукцию |

Да, с некоторыми исключениями |

При реализации алкогольной продукции в сельских поселениях плательщики ЕНВД могут не применять ККТ (если покупателю при этом выдается документ о приеме денег) |

|

Организация принимает металлолом |

Да |

Использовать взамен кассового чека БСО в данном случае нельзя, т.к. это не предусмотрено законодательством |

|

Организация выдает заем или принимает деньги в счет возврата займа (процентов по нему) наличными |

Нет |

Как при выдаче, так и при возврате займа, а также процентов по нему реализации товаров (работ, услуг) не происходит. Значит, оформляют РКО и ПКО соответственно |

Статья написана и размещена 20 ноября 2011 года. Дополнена — 31.07.2012, 03.01.2013, 22.02.2013, 06.07.2016, 27.06.2018, 01.11.2018, 18.11.2018.

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

юрист и налоговый консультант Александр Шмелев © 2001 — 2019

Полезные ссылки по теме «Применение ККМ и онлайн-касс (в том числе — при УСН, ЕНВД), когда можно работать без ККМ»

-

Порядок регистрации ККТ

-

Проверка кассовой дисциплины

-

Порядок ведения кассовых операций

-

Какую систему налогообложения выбрать?

-

Общая система налогообложения

-

Упрощенная система налогообложения

-

Патентная система налогообложения

-

Система налогообложения в виде ЕНВД

-

Налоговая отчетность для общей системы налогообложения

-

Налоговая отчетность для УСН

-

Налоговая отчетность для ЕНВД

-

Налоговый календарь на 2019 год

-

Как уменьшить налоговые риски бизнеса?

-

Налоговая оптимизация и практические вопросы ее применения

-

Проверка контрагентов на добросовестность

-

Правильная организация договорной работы

Налоговая ответственность за не сданную налоговую декларацию

Налоговая ответственность за не уплаченные налоги

Налоговая ответственность за неявку по вызову в налоговиков

Справочник новых штрафов Налогового кодекса РФ

Добавить комментарий