Касса для денег

Содержание

- КАК ПРАВИЛЬНО ВЕСТИ КАССУ ПРЕДПРИЯТИЯ

- Кассовый учет включает следующие элементы:

- Основные моменты

- Порядок ведения кассовой книги

- Часто задаваемые вопросы

- Учет кассового оборудования в составе основных средств

- Учет ККТ в составе материальных запасов

- Замена фискального накопителя, бухучет

- Учет приобретенного кассового аппарата

- Как вести учет своих доходов и расходов и для чего это нужно?

КАК ПРАВИЛЬНО ВЕСТИ КАССУ ПРЕДПРИЯТИЯ

Irina Erbe (Ratingen)

Steuerberaterin, Diplom-Finanzwirtin

Нарушения ведения кассового учета, выявленные налоговыми службами, зачастую являются достаточным основанием для того, чтобы объявить бухгалтерский учет предприятия неправомерным и произвести перерасчет прибыли. Цель данной статьи — ознакомить начинающих предпринимателей с основными требованиями, предъявляемыми к ведению кассы предприятия.

Проводя ревизию производственно-хозяйственной деятельности предприятий, налоговые службы всё чаще прибегают к помощи компьютерных программ в сочетании с применением методов математико-статистического анализа. Начиная с 2000 года, налоговые службы получили право на получение всех необходимых для проведения проверки данных бухгалтерского учета в электронной форме, благодаря чему значительно упростилась их обработка. В результате увеличилось и число случаев выявления неправомерности бухгалтерского учета и доначисления налогооблагаемой прибыли, что нередко представляет собой угрозу для дальнейшего существования предприятия. Нередки и случаи, когда на владельца или управляющего предприятием заводится дело о налоговом правонарушении.

Зачастую причиной доначислений являются недостатки в ведении кассового учета. Многие предприниматели знакомы недостаточно с правовыми основами и принципами ведения этого вида учета и недооценивают его значение. Пользуясь электронной регистрационной кассой, т.е. специальной компьютерной программой, некоторые из них не имеют понятия о создаваемых этой программой так называемых «скрытых» записях, которые вполне доступны налоговому инспектору.

На предприятиях, центром деятельности которых является касса, именно ей и уделяется основное внимание при проведении проверок. А поскольку возможности манипулирования кассовыми операциями очень широки, к ведению кассового учета предъявляются особо жесткие требования. И чтобы избежать риска, каждый предприниматель должен придерживаться этих требований.

Правовые основы. Ведение бухгалтерского учета регулируется следующими нормативными актами: §§ 140-148 Abgabenordnung (АО) и § 238 HGB. Согласно § 158 АО, только соответствующая закону по форме и содержанию бухгалтерская документация может служить основанием для налогообложения.

Правовые основы. Ведение бухгалтерского учета регулируется следующими нормативными актами: §§ 140-148 Abgabenordnung (АО) и § 238 HGB. Согласно § 158 АО, только соответствующая закону по форме и содержанию бухгалтерская документация может служить основанием для налогообложения.

Бухгалтерский учет является правильным по форме только в случае выполнения предписаний, изложенных в §§ 140-148 АО:

√ бухгалтерский учет должен быть устроен так, чтобы постороннее компетентное лицо имело возможность в течение соразмерно короткого промежутка времени получить представление о хозяйственных операциях и финансовом положении предприятия

(§ 148 АО);

√ бухгалтерские проводки и записи должны быть полными, правильными, своевременными и хронологически упорядоченными; поступление и расход наличных денежных средств должны регистрироваться ежедневно (§ 146 Abs. 1 АО);

√ документы и записи бухгалтерского учета, инвентарные описи и годовые отчеты должны храниться в течение шести, в некоторых случаях десяти лет (§ 147 Abs. 1, 3 АО).

Бухгалтерский учет является правильным по содержанию, если все зарегистрированные им хозяйственные операции соответствуют действительности и понятны.

Кассовый учет включает следующие элементы:

√ касса,

√ кассовая книга,

√ кассовый отчет,

√ бухгалтерский счет «Касса».

Касса. Предпосылкой для признания кассового учета правомерным является наличие кассы (кассового аппарата, денежной кассеты и т.д.). Деньги предприятия должны храниться отдельно от личных денежных средств предпринимателя.

Кассу следует вести таким образом, чтобы в случае выхода из строя кассового аппарата сохранялась возможность восстановления кассового учета: все кассовые операции должны быть зарегистрированы, остаток по кассе согласно бухгалтерской документации должен соответствовать наличию денежных средств в кассе. Невозможность восстановления кассовых операций согласно бухгалтерским документам является серьезным нарушением правил учета.

Кассовая книга. Кассовая книга представляет собой документальное отражение кассы предприятия. В ней регистрируются все движения наличных денежных средств: выручка, расходы, вложение и изъятие средств. Она может состоять из отдельных или переплетенных листов, а также следующих друг за другом кассовых отчетов.

Если кассовая книга ведется при помощи какой-либо компьютерной программы, например, Microsoft Excel, то должна быть исключена возможность изменения сделанных в ней записей. И поскольку обычным документом, созданным в программе Microsoft Excel, достаточно легко манипулировать, эта программа, как правило, не годится для ведения кассового учета. В ходе налоговой проверки подобная кассовая книга часто является достаточным основанием для признания всего бухгалтерского учета предприятия недействительным.

Следующим правилом ведения кассового учета является наличие документального подтверждения любого движения денежных средств. Это касается и вложения личных средств в кассу предприятия, и изъятия средств предприятия для личных потребностей. В этих случаях к кассе должны быть приложены соответствующие расписки или квитанции.

По мере возможности (в зависимости от конкретно рассматриваемого случая) все кассовые документы должны быть пронумерованы, а номер документа должен быть зарегистрирован в соответствующей строке кассовой книги.

Кассовый остаток на конец дня вычисляется, исходя из остатка денежных средств на конец предыдущего дня с учетом поступлений и расходов дня текущего. Ежедневный подсчет выручки предприятия является обязательным условием правомерного кассового учета. Для этой цели составляется кассовый отчет.

Кассовый отчет. Исходным пунктом для исчисления дневной выручки является остаток по кассе на конец дня, из которого вычитаются остаток на начало дня и сумма вложенных за день денежных средств и прибавляются расходы и изъятые денежные средства. При наличии кассового аппарата для получения такого отчета достаточно нажатия одной единственной клавиши.

Бухгалтерский счет «Касса». Данный счет отражает движение наличных средств предприятия в рамках бухгалтерского учета. Учет наличных и безналичных средств предприятия должен быть разграничен. В противном случае говорят о неправомерности бухгалтерского учета, поскольку нарушается один из основных его принципов — правдивость и ясность.

Типичные ошибки. К типичным ошибкам ведения кассового учета относятся математические ошибки, нерегистрация доходов и расходов, а также неполное отражение кассовых операций. В ходе налоговых проверок предприятий с интенсивным движением денежных средств чаще всего выявляются следующие недостатки:

√ несоставление кассовых отчетов и ведение кассовой книги без вычисления остатков денежных средств,

√ невозможность восстановления кассового учета при сбоях в работе кассового аппарата,

√ неполный учет наличных денежных средств при вычислении кассовых остатков,

√ нерегистрация полученных или выданных чеков, а также их регистрация как наличных денежных средств,

√ несохранение контрольных лент кассового аппарата,

√ неполное сохранение первичной кассовой документации,

√ нерегулярная и несвоевременная регистрация кассовых операций,

√ выручка от продаж продукции, предназначенной для потребления вне стен заведения, не регистрируется отдельно от остальной выручки (в ресторанах и кафе продажа блюд «на вынос» подлежит обложению НДС в размере 7%, а потребляемая в стенах заведения продукция облагается НДС в размере 19%),

√ в ресторанах и кафе не ведется регистрация продукции, потребляемой в ходе семейных торжеств владельцев заведений или корпоративных вечеринок.

Особенности некоторых предприятий. У предприятий с интенсивным движением наличных денежных средств часто возникают трудности в соблюдении предписаний закона в отношении ведения кассового учета. Так, например, в продуктовом магазине практически невозможно отразить выручку, полученную от каждого клиента в отдельности. Поэтому в таких случаях достаточно ведения регистрационной кассы с сохранением контрольных лент кассового аппарата. Дневная выручка вносится в кассовую книгу единой суммой, а все затраты, изъятие и вложение денежных средств должны быть отражены по отдельности. При отсутствии кассового аппарата должен составляться ежедневный кассовый отчет.

Федеральное налогово-финансовое управление требует регулярного ведения учета доходов и расходов согласно § 22 UStG, §§ 63-68 UstDV даже от предприятий, освобожденных от обязанности вести бухгалтерский учет.

Электронные кассы. Многие предприятия используют для ведения кассового учета кассовые аппараты. Их применение, с одной стороны, дает возможность контроля за работниками, а с другой — значительно упрощает процесс учета. Такой аппарат имеет множество функций: он регистрирует выручку, составляет различные отчеты, дает возможность сторнировать ту или иную операцию. Все операции сохраняются в памяти аппарата, что исключает возможность манипуляций.

Выводы. С применением налоговыми службами новейших методов проведения ревизий возросли их возможности выявления недостатков в ведении бухгалтерского учета любого предприятия, а особенно — предприятий с интенсивным движением наличных денежных средств. Чтобы избежать угрозы доначисления налогов, предприниматели должны уделять особое внимание правильности ведения кассового учета.

Наш совет: не экономьте — приобретите современный кассовый аппарат, а также ежедневно ведите кассовую книгу.

Основные моменты

Кассовая книга является специализированным журналом (регистром), куда вносятся все сведения об осуществляемых компанией операциях сопровождающихся наличными расчетами.

Журнал входит в бухгалтерскую отчетность ИП. Ведение кассовой книги является обязательным. Составляется и оформляется регистр по правилам налогового законодательства.

С 2019 года кассовая книга обязательна для всех предпринимателей, включая тех, кто работает по упрощенной налоговой системе. Журнал составляется строго по форме КО-4.

К ведению книги кассового учета нужно относиться серьезно, потому что во время налоговой проверки ее тщательно изучают сотрудники ФНС.

В случае неправильного оформления кассовой книги или по причине совершенных ошибок, внесения недостоверной информации с предпринимателя взимается штраф.

Ведется журнал кассового учета с начала и до конца текущего года. Как вести кассовую книгу должно быть известно каждому бизнесмену.

Что это такое

Книга кассового учета – документ, в котором собраны все кассовые операции, проводимые предпринимателем на протяжении дня. Кассовая книга ведется каждодневно, за исключением выходных.

В ней должно отражаться движение наличных денег, которое подтверждается приходной и расходной кассовой документацией. В конце дня в нее вписываются итоговые данные, которые включают обороты и расчеты лимита кассы.

В журнале регистрируются все приходно-расходные операции, включая расчеты сумм, корреспондирующих счетов и характер проведенных транзакций. Благодаря регистру фиксируются все финансовые потоки в наличной форме в работе фирмы.

Кассовая книга является обязательным документом, в который руководство фирмы может включать самостоятельно разработанную первичную документацию.

Кассовая книга как собственно и любое обращение наличности должна соответствовать нормативным актам Центробанка.

Какова роль документа

Каждый бизнесмен, осуществляя предпринимательскую деятельность должен вести ее в соответствии с законодательством России.

Тем более если это касается расчетов по оплате налогов, составлению и оформлению отчетности и другой аналогичной документации.

К числу таких обязательных документов можно отнести кассовую книгу, наличие которой является обязательной для тех, чья деятельность связана с наличными деньгами.

В отдельных случаях ИП может обойтись без кассовой книги. Однако если зарплата выплачивается работникам в наличной форме через кассу фирмы, то потребуется кассовая книга.

При этом если заработная плата сотрудникам компании начисляется безналичным платежом на платежные карточки, то предприниматель обязательно должен знать, что собой представляет кассовая книга, и какую информацию надо в нее вносить.

ИП должен уметь правильно ее вести, оформлять разбираться в нюансах ее заполнения. Поэтому иногда лучше воспользоваться услугами бухгалтера, который знает, как нужно вести книгу учета.

Законодательная база

Основанием для заполнения кассовой книги является Указание Центробанка от 11.03.2014 N 3210-У «О порядке ведения кассовых операций…». В журнале должны учитываться все денежные поступления/ отчисления.

В организации по закону должна быть одна книга кассового учета. На листах обязательно должна быть нумерация. Журнал также должен быть прошнурован, а в конце книги ставится сургучная или мастичная печать.

Прошитые листы заверяются подписью руководителя или уполномоченного лица. Опечатка производится мастичной печатью с использованием клея в составе, которого есть жидкое стекло.

Листы журнала должны быть сделаны из папиросной бумаги, краска штемпельная. При этом бумагу с оттиском печати нужно смазать с обеих сторон клеем, а после того как она будет опечатана, следует нанести повторно слой клея.

Все записи в книге кассового учета осуществляются в 2-х экземплярах. Для этого можно использовать обычную копирку.

Копия должна быть отрывной, так как она является частью отчета кассира.Оригинал сохраняется в кассовой книге. Нумерация оригинала и копии должна быть идентичной.

В кассовой книге нельзя подчищать и исправлять записи, за исключением исправлений, подтвержденных подписями кассира и главбуха.

Допускается автоматизированное ведение кассовой книги. В этом случае листы должны быть созданы в форме машинограмм, а нумерация листов осуществляется автоматически.

Выдачу средств из кассы, без подтверждения в виде росписи поставленной получателем в расходном кассовом ордере или при остатке наличных денег в кассе делать категорически запрещено.

Вся выданная денежная сумма будет отнесена к недостаче, затем взыскана с кассира. Все денежные средства в наличной форме, без подтверждения соответствующими кассовыми документами, считаются излишком и зачисляются в прибыль фирмы.

Руководство предприятия обязано оборудовать помещение надлежащим образом и создать условия для хранения денег в помещении кассы.

Это правило распространяется также на период транспортировки денег из финансовых учреждений и вовремя сдачи их в отделение банка. Иначе руководство компании будет нести административную или уголовную ответственность.

Рекомендации о том, как обеспечить хранение денежной массы в помещении и при транспортировке содержаться в пункте 7 Указаний Центробанка.

Требования, касающиеся технической оснащенности, а также установки сигнализации в помещении кассы компании распорядительным документов не установлены.

Однако рекомендуется хранить наличные деньги в несгораемых шкафах из металла, ключи от которого должны быть у кассира. В случае потери ключа желательно сообщить в полицию и сменить замок.

До того, как открыть помещение и несгораемый шкаф кассиру надо убедиться в сохранности замков, решеток на окнах, дверях и печатей, а также в исправности сигнализации.

При обнаружении повреждений кассир должен сообщить об этом инциденте руководству фирмы и в полицию.

Если на предприятии работает только один кассир, то при необходимости его временной замены нужно заключить договор с другим сотрудником. Это поможет избежать возможных недоразумений в будущем.

Порядок ведения кассовой книги

Имеются готовые формы, по которым заполняется кассовая книга. Все операции, которые проходят в кассе в течение суток, должны отображаться на одной странице регистра.

По истечении рабочего дня нужно свести остатки и подвести итоги. Далее кассир по результатам своей работы составляет отчет, а всю наличность сдает в отдел бухгалтерии.

Как вести кассовую книгу в электронном виде смотрите в статье: кассовая книга в электронном виде.

Как вести кассовую книгу в электронном виде смотрите в статье: кассовая книга в электронном виде.

Нужно ли ИП вести кассовую книгу, .

В кассовой книге все листы отрываются, так как одна часть сделана для того, чтобы отрывать, а другая остается в ней. Чтобы оторвать лист можно согнуть его по специальной линии и писать под копирку.

Журнал заполняется так:

| Колонка «Остаток на начало дня» | Включает в себя сумму, которая отображена на предыдущем листе в столбце «Остаток на конец дня» |

| В колонку «Номер документа» | Пишется специальный номер ордеров прихода и расхода |

| В колонку №2 | Вносятся данные из ордеров, сумма прихода и расхода пишется полностью (руб./коп) |

| В корреспондирующий счет вписывается | счет – 51, заказчики и покупатели – 62, зарплата – 70, подотчет – 71 (ИП номер могут не писать) |

| Перенос» объединяет операции из предыдущих строк | Оборот бланка нужно заполнить или прочеркнуть символом Z |

| Итоги в течение дня выводятся по приходу/расходу | Остаток на конец дня должен быть идентичен остатку на его начало |

| В нижней части листа кассир и бухгалтер | Фиксируют число поступивших кассовых ордеров и ставят подписи |

Строение документа

Внешне регистр выглядит как 50-100 страничный журнал. В ней должен быть бланк титульного листа, который заполняется сведениями о периоде действия регистра. Для книги учета финансовый лимит не устанавливается.

Необходимые данные для оформления

Титульный лист журнала отображает:

- ОКПО компании.

- ФИО предпринимателя.

- Год ведения книги учета.

- Название структурного подразделения.

Общие правила составления вручную (инструкция)

Если журнал ведется вручную, то следует все листы пронумеровать, прошнуровать и опечатать на последнем листе. Все записи производить в 2-х экземплярах.

Для этого используется копировальная бумага. Обязанности кассира:

- просчитывать итоговые операции за сутки;

- высчитывать остаток наличности в кассе на начало будущего дня;

- передавать отчет в бухгалтерию (отрывную копию страницы), приход/расход в ордере.

Все записи в регистре должны проверяться бухгалтером и соотносится с числом ордеров. После чего он обязан подтвердить документ, поставив подпись в регистре.

В кассовой книге, составленной вручную можно делать исправления, перечеркивая неправильные данные и вписывая достоверные.

А вот подчистки в журнале недопустимы. Если же происходят какие-то исправления, то необходимо подтвердить их подписью главбуха и кассира.

Пример заполнения

Любое поступление и расход наличности на протяжении дня занесутся в книгу кассового учета. Также операции должны подтверждаться приходным/расходным кассовым ордером.

В журнал записи вносятся каждый день, за исключением выходных. Под конец дня кассир должен проверить все записи, которые были внесены в книгу, потом все подсчитать и поставить подпись.

Бухгалтеру следует отдать отрывной лист и документы, подтверждающие операции. Дальше он заносит в кассовую книгу число переданных документов и скрепляет все своей подписью.

Затем бухгалтер все еще раз перепроверяет. Кассовая книга состоит из 2 частей. Они заполняются параллельно:

- отрывной лист, который передается в бухгалтерию;

- кассовая книга.

Каждый день журнал начинается с нового листа, где указывается:

- дата и номер листа;

- все операции и обороты на протяжении суток;

- остаток наличности за прошлый день.

Кассовую книгу нужно открывать ежегодно. В конце года журнал прошнуровывается, а на последнем листе ставиться печать и вносится следующая запись «прошнуровано и пронумеровано столько-то листов».

Образец документа

Оформление титульного листа журнала:

- название организации (юридическое лицо);

- ФИО (ИП);

- временной промежуток действия регистра (1 год);

- название подразделения;

- ОКПО.

В книге учета записи вносятся в готовый формуляр. Приходные/расходные операции, проведенные в течение одних суток, делаются на одном листе.

В конце рабочего дня сводится остаток, который подтверждается отчетом кассира. Затем деньги передаются в бухгалтерию.

Каждый лист журнала делиться на 2 части благодаря линии отрыва. Одна из них является страницей книги с показателями о совершаемых операциях, другая – отчет кассира.

Свернув лист по линии отрыва, и подложив его под копирку можно одновременно внести записи в обе части. Графы книги. В верхней части листа вписывается дата, месяц, год и номер страницы.

Рекомендации для заполнения вручную:

| «Остаток на начало дня» | Вносится сумма остатка в кассе на начало дня. Размер суммы берется с предыдущего листа – графа «Остаток на конец дня» |

| Колонка «Номер документа» | Это номер кассового ордера |

| В следующую колонку | Вносится ФИО предпринимателя или название организации |

| Номер субсчета или корреспондирующего счета | Это данные о способе расхода или поступления денег (51 – счет, 62 – покупатели/заказчики, 70 – зарплата). ИП не заполняют эту колонку |

| «Приход» и «Расход» | Вносится сумма цифрами в руб./коп через запятую (129,05 руб.) |

| «Перенос» | Вносится сумма всех операций из предыдущих строк |

| «Итого за день» | Подбивается итог полученных и выданных денег |

| «Остаток на конец дня» | Суммируются наличные деньги прибытия и остаток за прошлый день. Из этой суммы вычитаются выданные деньги. Полученная сумма должна быть аналогична сумме наличных денег в кассе |

Незаполненные строки нужно перечеркнуть ручкой, так чтобы невозможно было что-то дописывать в пустые поля. Это можно делать символом Z. Внизу записывается фамилия бухгалтера и кассира. Там же ставятся их подписи.

Часто задаваемые вопросы

Ведение кассовой книги сопровождается следующими вопросами:

- Кто контролирует ведение КО-4.

- Какие нюансы возникают в обособленных подразделениях.

- Какое количество журналов должно быть на предприятии.

Также налогоплательщиков волнует вопрос о том, какой штраф ожидает предприятие в случае несвоевременных или не полностью внесенных операции с наличными деньгами?

Представители налоговой службы могут оштрафовать предприятие за неведение кассовой книги в соответствии с КоАП РФ. Сумма штрафа составляет от 40 до 50 тыс. руб.

На кого возлагается контроль за ведением КО-4

Как уже говорилось, что кассовая книга – это документ, который разработан для каждодневной фиксации всех кассовых операций компании.

Унифицированная форма журнала была утверждена Постановлением Госкомстата от 18.08.1998 №88. Следовательно, вопрос, кто осуществляет контроль над ведением кассовой книги, отпадает сам собой.

Так как согласно этому документу обязанность контролировать правильность ведения журнала возложена на главного бухгалтера.

Порядок проведения контроля утверждается приказом руководителя или отображается в учетной политике предприятия.

Обычно методы ведения контроля предусматривают следующие аспекты:

- проверка нумерации кассовой книги;

- изучение ведения журнала;

- сверка кодов по фирме;

- проверка списка документов, которые должны быть переданы специальными подразделениями в головное управление.

Нюансы в обособленных подразделениях

Каждое специальное подразделение предприятия, когда проводятся операции с наличной денежной массой, должно отмечать это в кассовой книге. Правила ее оформления такие же, как и в головном предприятии.

Все о кассовой книге по форме КО-4 узнайте из статьи: кассовая книга.

Все о кассовой книге по форме КО-4 узнайте из статьи: кассовая книга.

Зачем расходный кассовый ордер передается контроллеру для проверки, .

Образец заполнения расходного кассового ордера в 2019 году, .

Вместе с тем в обособленных подразделениях есть некоторые особенности:

| Когда филиал предприятия самостоятельно вносит наличность на расчетный счет | Который открыт предприятием в банке, то остаток суммы устанавливается как для организаций. Если подразделение сдает наличность в кассу предприятия, то лимит они устанавливают самостоятельно. Тем не менее, в обоих случаях лимит должен быть закреплен приказом директора предприятия |

| Передача копий страниц кассовой книги обособленных подразделений | Головную организацию осуществляется в установленном порядке |

| На обложке кассовой документации обязательно указывается | Структурное подразделение |

Сколько книг должно вести предприятие

В компании разрешается ведение нескольких журналов, если:

| Предприятие – платежный агент | Тогда у предприятия предусмотрена отдельно кассовая книга для проведения наличных операций и вторая для денежных средств, принятых компанией при осуществлении деятельности платежного агента |

| У предприятия есть обособленное подразделение | Которое имеет собственную кассовую книгу |

Подбивая итог нужно выделить несколько ключевых моментов. Ведение кассовой книги является обязательным, если субъект хозяйствования осуществляет операции с наличными деньгами.

Ответственным за ведение журнала является главный бухгалтер предприятия или предприниматель. Нарушение порядка ведения кассовой книги предусматривает наложение штрафных санкций на налогоплательщика.

Предыдущая статья: Кассовая книга в электронном виде Следующая статья: Исправления в кассовой книге

Учет кассового оборудования в составе основных средств

Для отнесения контрольно-кассовой техники к основным средствам необходимо выполнение следующих условий:

- предмет труда – самостоятельный объект, не являющийся запасной частью другого оборудования;

- срок полезного использования более года;

- применяется в процессе предпринимательской деятельности в целях извлечения прибыли;

- критерий первоначальной стоимости – не менее 100 тыс. рублей.

Если основные требования к технике удовлетворены, то по решению юридического лица в бухгалтерском учете в составе основных средств могут быть учтены активы стоимостью менее 100 тыс. рублей.

Если учетной политикой компании принято решение учитывать ККМ в составе основных средств, то первоначальная стоимость будет собираться из основных понесенных затрат:

- стоимость кассы;

- затраты на информационные и консультационные услуги;

- стоимость работ по настройке и установке оборудования, доставке и т. д.

В бухгалтерском учете формирование первоначальной стоимости основных средств отображается на активном 08 счете: дебет – формирование цены, кредит – перевод актива в состав ОС и начало использования:

- Дт 08 Кт 60 – учтены расходы на приобретение кассы и фискального накопителя;

- Дт 08 Кт 26 – списаны общехозяйственные услуги;

- Дт 01 Кт 08 – стоимость основного средства полностью сформирована, актив передан в использование.

Практический пример 1

Общество с ограниченной ответственностью «Русь» в целях модернизации рабочего места кассира приобрело новую автономную кассу с фискальным накопителем. Стоимость приобретения – 33,4 тыс. рублей, включая НДС 18% 5094,92 руб. Также компания понесла дополнительные расходы на покупку ключа активации на 36 месяцев и подключение ККТ к оператору фискальных данных. Суммарно затраты на дополнительные настройки составили 8600 рублей, в т. ч. НДС 18% 1311,87 руб.

Учетной политикой ООО «Русь» закреплено принимать кассы в бухгалтерском учете в составе основных средств, если их первоначальная стоимость выше 30 тыс. рублей.

Бухгалтерские проводки по хозяйственным операциям:

- Дт 08 Кт 60 – 28 305,08 руб. – учтено приобретение оборудования у поставщика.

- Дт 19 Кт 60 – 5094,92 руб. – учет входного НДС.

- Дт 08 Кт 60 – 7288,13 рублей – издержки компании на настройку ККТ.

- Дт 19 Кт 60 – 1311,87 руб. – входной НДС от поставщика.

- Дт 68 Кт 19 – 6406,79 руб. – налог на добавленную стоимость принят к вычету.

- Дт 01 Кт 08 – 35 593,21 руб. – приобретенный кассовый аппарат включен в состав основных активов фирмы.

Учет ККТ в составе материальных запасов

Помимо включения оборудования в состав основных средств, многие компании оприходуют технику на 10 счет в составе МПЗ и сразу списывают стоимость вводом в эксплуатацию на соответствующие счета затрат. В данном случае информация о фискальном накопителе и ККТ может учитываться на забалансовом счете или проверяться при детальном аналитическом учете сч. 10.

Практический пример 2

Общество с ограниченной ответственностью «Кактус» в рамках модернизации приобрело фискальный регистратор «АТОЛ» стоимостью 32 тыс. рублей (в т. ч. НДС 18% 4881,36 руб.). Затраты на заключение договора с ОФД и вызов технических специалистов составили 15 тыс. рублей, включая НДС 18% 2288,14 руб. Компания относится к малым торговым предприятиям.

Бухгалтерия ООО «Кактус» составила следующие проводки по операциям:

- Дт 10 Кт 60 – 27118,64 руб. – оприходование товаров от поставщика.

- Дт 19 Кт 60 – 4881,36 руб. – учтен НДС.

- Дт 44 Кт 60 – 12 711,86 руб. – издержки на вызов специалистов отнесены в затраты на продажу.

- Дт 19 Кт 60 – 2288,14 руб. – учет налога.

- Дт 68 Кт 19 – 7169,50 руб. – НДС принят к вычету.

- Дт 44 Кт 10 – 27 118,64 руб. – кассовый аппарат введен в эксплуатацию.

Замена фискального накопителя, бухучет

Фискальный накопитель – неотъемлемая часть ККТ, обеспечивающая формирование фискального признака, запись и хранение данных, шифрование информации для передачи сведений в ОФД.

В процессе использования кассового оборудование требуется замена накопителя:

- вследствие истечения срока действия;

- при смене собственника кассовой техники;

- память накопителя заполнена раньше окончания срока действия;

- поломка кассы или выход из строя элемента.

Бухгалтерский учет замены элемента будет также зависеть от выбранного на предприятии метода учета кассы.

ККТ относится к основным средствам компании. В данном случае замена фискального накопителя будет происходить в рамках модернизации актива:

- Дт 10 Кт 60 – покупка нового ФН.

- Дт 08 (субсчет учета расходов на модернизацию) Кт 10 – учтены затраты на приобретение и установку элемента.

- Дт 01 Кт 08 – увеличение стоимости актива в результате замены накопителя будет отражаться в карточке ОС.

Касса не относится к основным средствам компании: затраты на новый фискальный накопитель будут сразу отнесены на соответствующие счета:

- Дт 10 Кт 60 – покупка ФН.

- Дт 26 (44) Кт 10 – списание издержек.

Примечание от автора! После окончания срока действия фискального накопителя необходимо сохранять его в течение 5 календарных лет.

Учет приобретенного кассового аппарата

Компания (ОСНО) приобрела кассовый аппарат стоимостью 11 300 руб. (ввод в эксплуатацию – 540 руб.). Также был уплачен аванс за техническое обслуживание контрольно-кассовой техники (ККТ) за 3 месяца – 1 950 руб. Каким образом отразить эти операции в учете?

Бухгалтерский учет

К бухгалтерскому учету активы, в отношении которых выполняются условия, предусмотренные в пункте пунктом 4 ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30.03.2001 № 26н (далее — ПБУ 6/01), и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации должен быть налажен контроль за их движением (п. 5 ПБУ 6/01).

Обращаем внимание, для того чтобы воспользоваться указанным правом в учетной политике вашего предприятия должен быть определен лимит стоимости активов. И только в этом случае активы, стоимостью менее установленного лимита, вы можете учитывать в составе материалов (п. 7 ПБУ 1/2008 «Учетная политика организации», утв. приказом Минфина России от 06.10.2008 № 106н; п. 5 ПБУ 6/01). Соответственно при отсутствии установленного лимита в учетной политике, такие активы по умолчанию признаются основными средствами независимо от их стоимости и подлежат амортизации в общем порядке (письмо Минфина России от 08.02.2007 № 07-05-06/36).

Таким образом, если ваша организация в соответствии с приказом по учетной политике учитывает контрольно-кассовый аппарат в составе материально-производственных запасов, то в бухгалтерском учете формируются записи:

Дебет 10 Кредит 60 – получен актив (ККТ), учитываемый в составе МПЗ, отражена задолженность перед поставщиком (проводка формируется на сумму 11840, 00 руб. (11 300 руб./ стоимость КТТ + 540 руб./ сумма расходов на ввод в эксплуатацию);

Дебет 19 Кредит 60 – отражен «входной» НДС по приобретенному ККТ;

Дебет 68 Кредит 19 – «входной» НДС отнесен на расчеты с бюджетом;

Дебет счета учета затрат Кредит 10 – ККТ введен в эксплуатацию;

Дебет 60 Кредит 50, 51 – оплачена задолженность поставщику.

Обращаем внимание, в целях обеспечения контроля за сохранностью и движением полученного имущества ваша организация может отразить его стоимость на отдельно открытом забалансовом счете, например 013 «Активы стоимостью не более 40 000 руб. и со сроком полезного использования свыше 12 месяцев в эксплуатации» (п. 5 ПБУ 6/01).

Если контрольно-кассовый аппарат будет учтен в составе объектов ОС, то в бухгалтерском учете формируются записи:

Дебет 08 Кредит 60 – получен объект ОС (ККТ), отражена задолженность перед поставщиком;

Дебет 19 Кредит 60 – отражен «входной» НДС по приобретенному объекту ОС;

Дебет 68 Кредит 19 – «входной» НДС отнесен на расчеты с бюджетом;

Дебет 01 Кредит 08 – объект ОС (ККТ) введен в эксплуатацию;

Дебет 60 Кредит 50, 51 – оплачена задолженность поставщику.

При отражении в бухгалтерском учете расходов на техническое обслуживание ККТ формируются проводки:

Дебет 60.02 Кредит 51 – оплачены расходы на техническое обслуживание ККТ;

Дебет 68.02 Кредит 76. Аванс уплаченный – принят к вычету НДС, уплаченный в составе аванса;

Дебет счетов учета затрат Кредит 60.01 – получена услуга по техническому обслуживанию ККТ;

Дебет 19 Кредит 60.01 – выделен НДС, предъявленный поставщиком услуг;

Дебет 60.01 Кредит 60.02 – зачтен аванс (часть аванса);

Дебет 76. Аванс уплаченный Кредит 68.02 – восстановлен к уплате НДС, принятый ранее к вычету по уплаченному авансу;

Дебет 68 Кредит 19 – «входной» НДС отнесен на расчеты с бюджетом.

Налоговый учет

В целях налогового учета:

Амортизируемым имуществом признается имущество, которое находится у налогоплательщика на праве собственности, используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации (п. 1 ст. 256 НК РФ).

Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью свыше 40 000 рублей (п. 1 ст. 256 НК РФ).

Стоимость имущества, не являющегося амортизируемым имуществом, включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ).

Самую полную информацию о ККТ можно найти в справочнике «Контрольно-кассовая техника» раздела «Юридическая поддержка» в информационной системе 1С:ИТС

Информационная система 1С:ИТС обновляется каждый день и содержит готовые консультации по бухгалтерскому, налоговому и кадровому учету. Вполне возможно, что ответы на конкретные практические вопросы, которые Вы сейчас ищете, уже есть в разделе «Отвечает аудитор» Информационной системы 1С:ИТС.

А чтобы не пропускать свежие консультации экспертов и другую полезную информацию, Вы можете подписаться на бесплатную рассылку: http://its.1c.ru/news/subscription.php

Вы можете заключить договор информационно-технологического сопровождения с рекомендованным фирмой «1С» партнером

Как вести учет своих доходов и расходов и для чего это нужно?

Я уже длительное время пользуюсь специализированными программами, позволяющими вести свою домашнюю бухгалтерию. Для чего мне это нужно, спросите вы? Лично мне это даёт понять на что и какие суммы я трачу. То есть я могу ориентироваться на что я трачу явно лишние деньги, где возможно сэкономить и где это просто необходимо делать чтобы высвободить средства для действительно важных вещей. В подобные программы вы заносите каждую свою операцию (покупку, например), где указываете сумму и категорию расходов (к примеру — «перекусы»). Затем вы можете за определённый период времени быстро вывести отчёт и легко по нему сориентироваться, на что вы реально тратите лишние деньги и стоило бы придержаться в растратах, а где ваши расходы действительно по плану и необходимы. Тоже самое и с вашими доходами. Можно указать откуда и какой в размере вы получаете доход, а затем анализировать в отчётах, с какого направления сколько денег вы получаете и каков ваш общий доход за тот или иной период времени. Также отчёт покажет, например, не тратите ли вы практически полностью все свои доходы на какую-то ерунду ежемесячно?

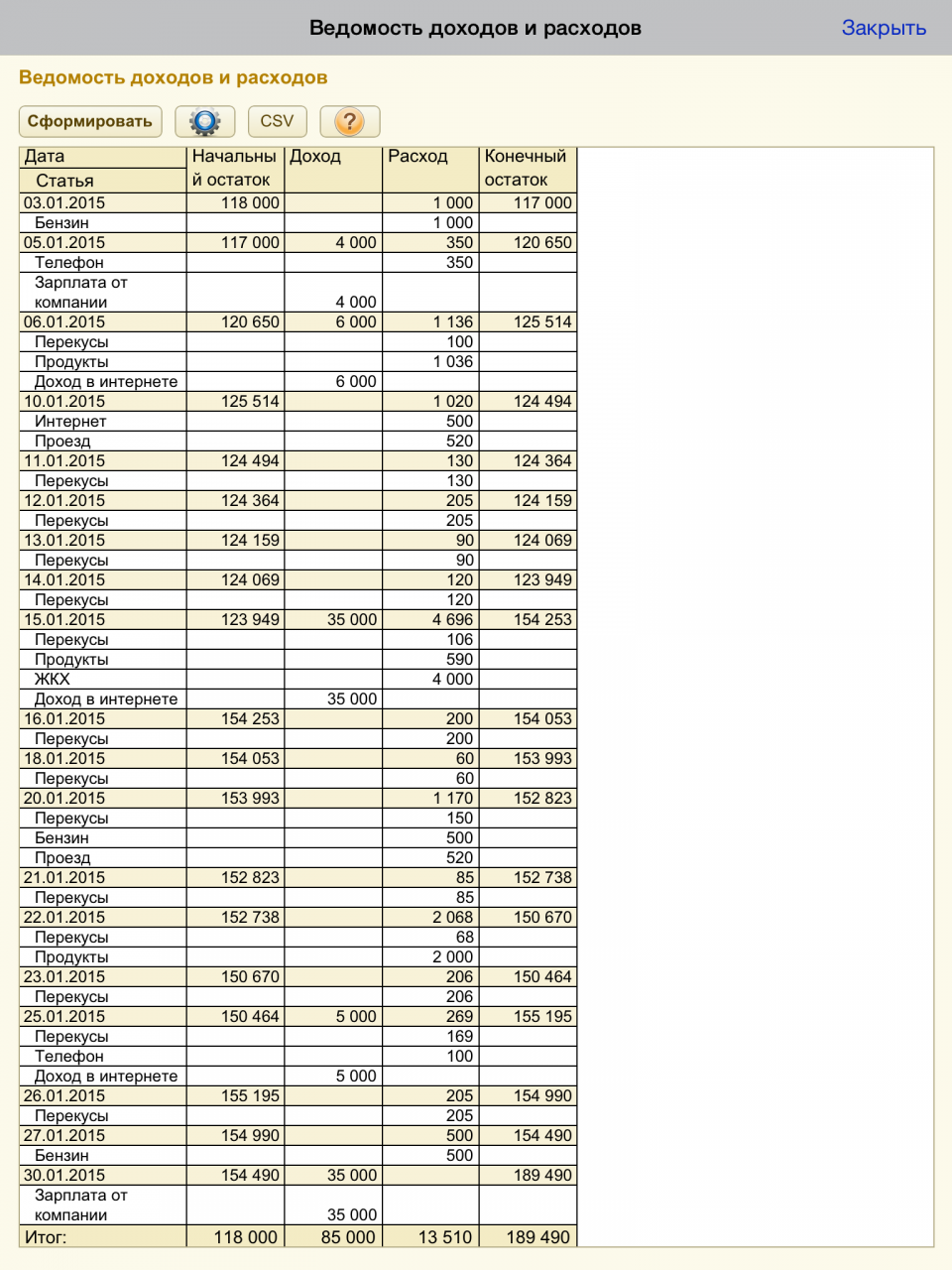

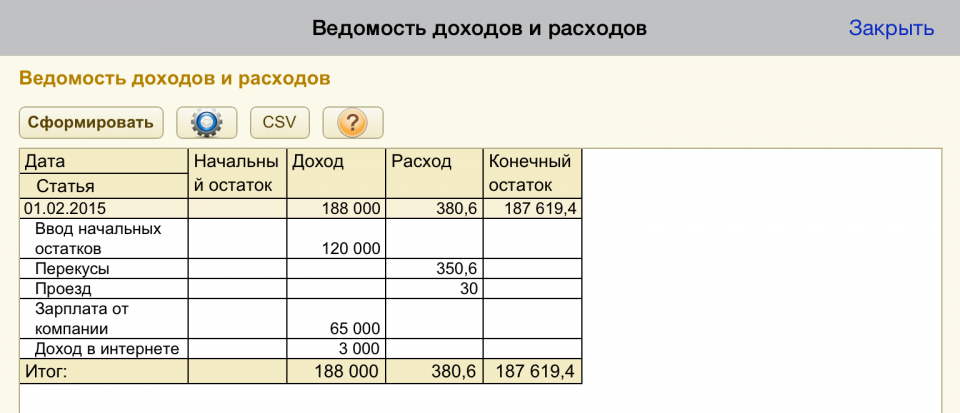

Для того чтобы вы поняли суть подобных программ и их полезность, приведу несколько наглядных примеров. Ниже вы видите отчёт из программы о доходах и расходах за выбранный период — месяц:

Отмечу сразу, что все эти данные по дням я забивал в программу для того чтобы показать как пример, и к моим личным данным это не имеет никакого отношения 🙂

А вот отчёт о расходах по определённой категории «Перекусы»:

Также очень наглядно можно посмотреть на что вы тратите больше всего денег в виде диаграммы:

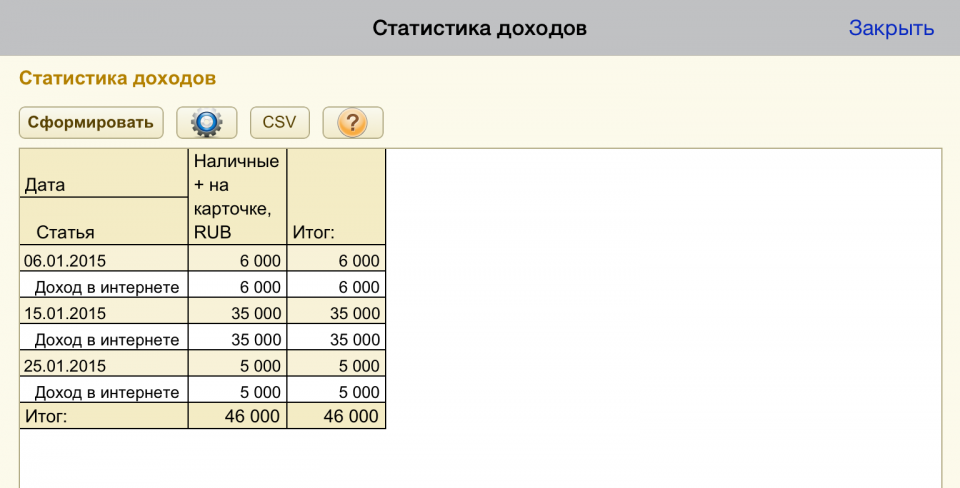

И последнее — отчёт о доходах за месяц через интернет:

Как видите, всё очень наглядно и понятно. Каждый из таких отчетов за месяц / полгода / год или более может сделать определённые выводы для себя. И ещё многое можно понять о своих финансах при помощи подобных программ.

И в этой статье я хочу поделиться с вами одним из способов ведения расходов и доходов. Для ведения домашней бухгалтерии есть множество как платных, так и бесплатных программ. Сразу скажу, что я веду учёт на своём планшете IPad, потому что это является для меня наиболее удобным. Планшет всегда при мне и я сразу же заношу в него расход, как только совершаю покупку или же доход, как только получаю средства на свою карту или электронный кошелёк. При этом синхронизация между другими устройствами включая компьютер для меня вообще не принципиальна. Компьютер для ведения бухгалтерии вовсе считаю не удобным, потому как придётся приходя домой по памяти восстанавливать всю цепочку своих растрат и заносить их в программу на компьютере.

Мой выбор программы для ведения домашней бухгалтерии

Из бесплатных программ под платформу iOS, куда относятся Айфоны и Айпады, я не смог выбрать ничего. Критерии выбора были примерно такими: программа должна уметь работать с несколькими созданными мной счетами, учитывать доходы и расходы по разным счетам, иметь возможность учитывать займы и самое главное — отображать подробные отчеты во всевозможных вариантах по заданным мной критериям с возможностью гибкой настройки. Также необязательно, но неплохо было бы, чтобы программа позволяла вести учет в разных валютах и конвертировать их по текущим курсам к рублю. Самый главный критерий (детальные отчёты) оказался самым непростым 🙂 Какие-то программы не позволяли учитывать расходы / доходы по указанному мной промежутку времени, какие-то учитывали только расходы без доходов, какие-то не позволяли показывать отчёты только по заданным мной категориям расходов. Более того, большинство программ вроде и являлись бесплатными, но просили деньги за использование каких-то важных функций или после пользования ей определённого количества дней. Все эти варианты я отбрасывал.

А при выборе платной программы для меня важным критерием была разовая оплата на постоянный срок пользования. То есть безо всяких ежемесячных платежей. Моим перечисленным выше критериям не отвечали большинство платных программ.

Перелопатив не мало вариантов, читая отзывы, я в итоге остановился на программе «Личные Финансы ПРО». Построена программа на 1С бухгалтерии и уже по отзывам я сразу понял что функционал её очень неплох, а стоимость была порядка 250-300 рублей за постоянное использование. Версия есть как под iOS, так и под Android, а в марте этого года ожидается выпуск и под Windows.

Вот об этой программе я сегодня вам расскажу и для тех кто выберет её для ведения домашней бухгалтерии, данная статья может оказаться полезной. В принципе, ведение домашней бухгалтерии это процесс фактически аналогичный для всех программ, поэтому поняв, что умеет делать программа и зачем она нужна, вы сможете без труда разобраться и с другими подобными программами.

Как работать с программой «Личные Финансы»?

Саму программу покупаем и скачиваем соответственно либо с Play Market, если планируете пользоваться на устройстве с системой Android, либо с App Store, если будете пользоваться на устройстве с iOS.

На изображении ниже показана программа Личные Финансы в App Store, и в данной статье я буду всё рассказывать и показывать именно на примере для iOS:

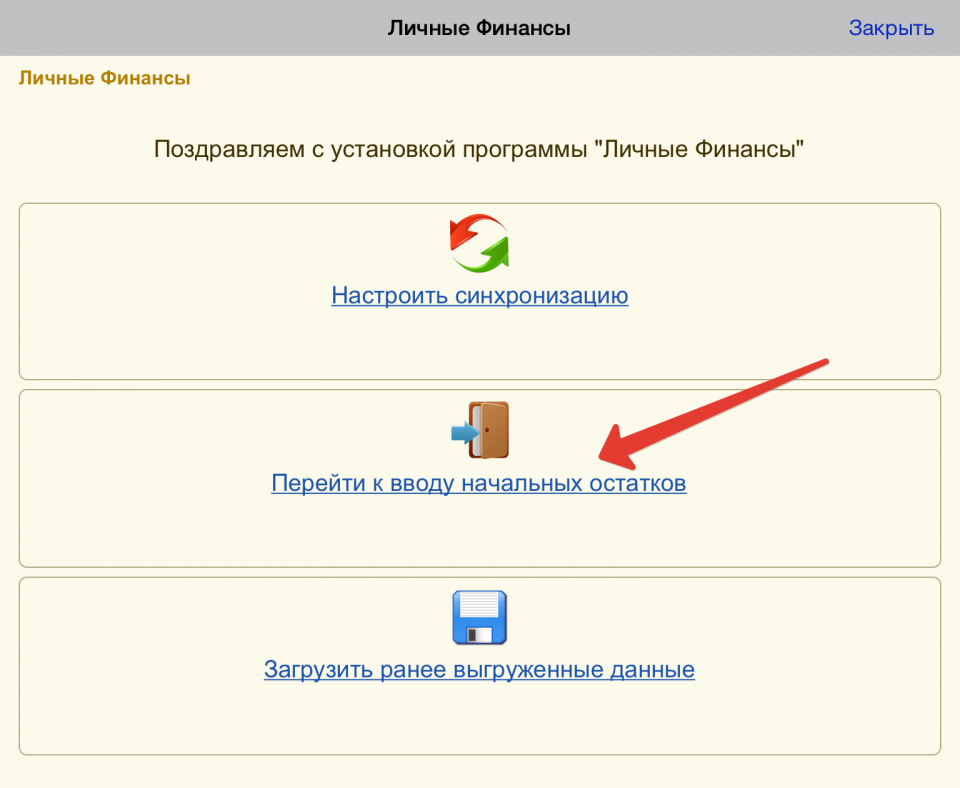

После того как установите и запустите программу, в первом же окне необходимо выбрать начальное действие. Поскольку программа ставится впервые и ранее с ней не работали, то нужно выбрать «Перейти к вводу начальных остатков», что подразумевает в начале процесс создания кошельков:

Остальные 2 пункта необходимы в случае если вы хотите загрузить данные для программы, ранее экспортированные, например, с других устройств.

Создание кошельков для учёта денежных средств

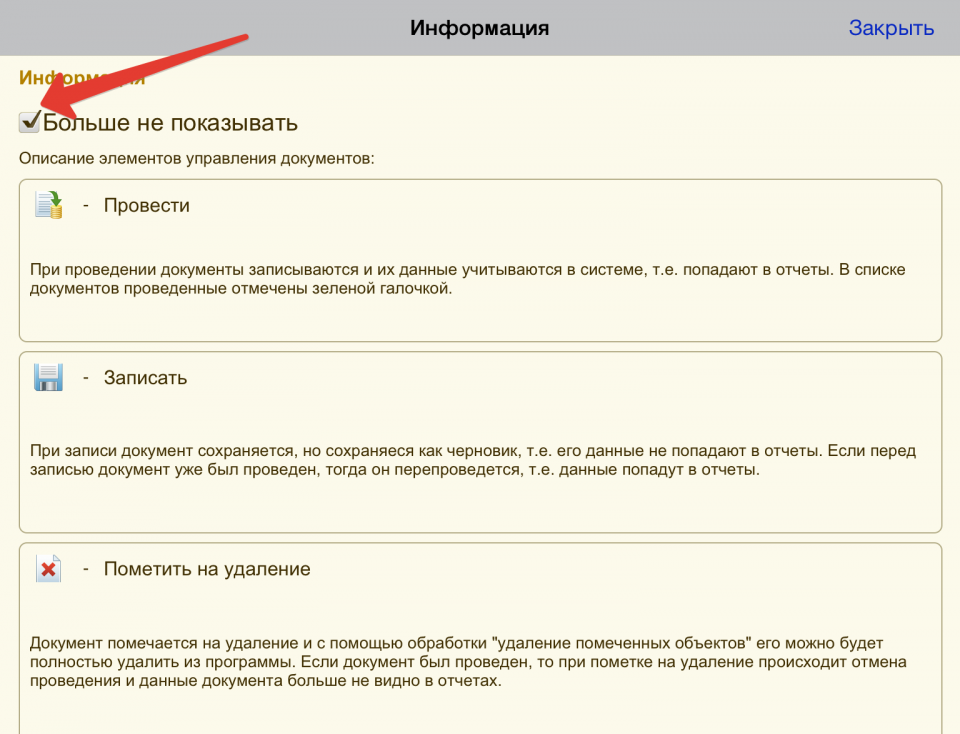

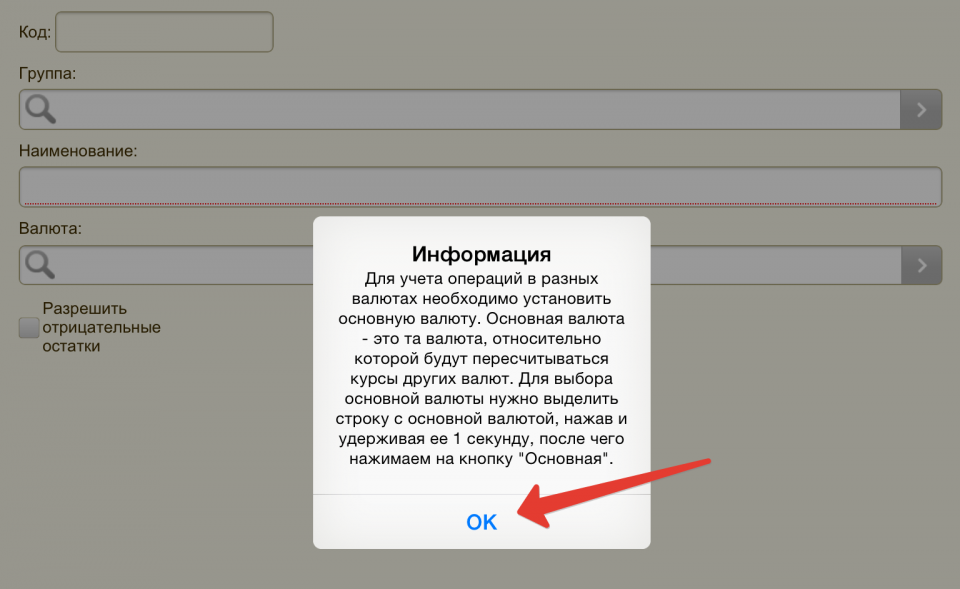

При работе с программой, она может постоянно выводить подсказки при посещении каждого из разделов. И выглядят они вот так:

Для того чтобы не видеть эти одинаковые подсказки слишком часто, поставьте галочку «Больше не показывать» и нажмите «Закрыть», после чего подсказки больше появляться не будут.

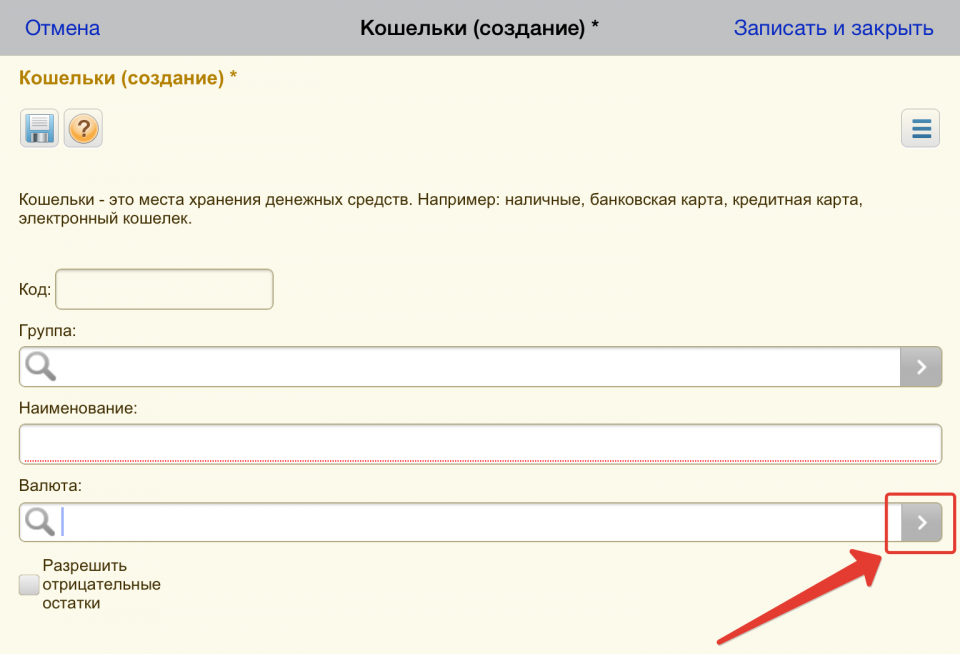

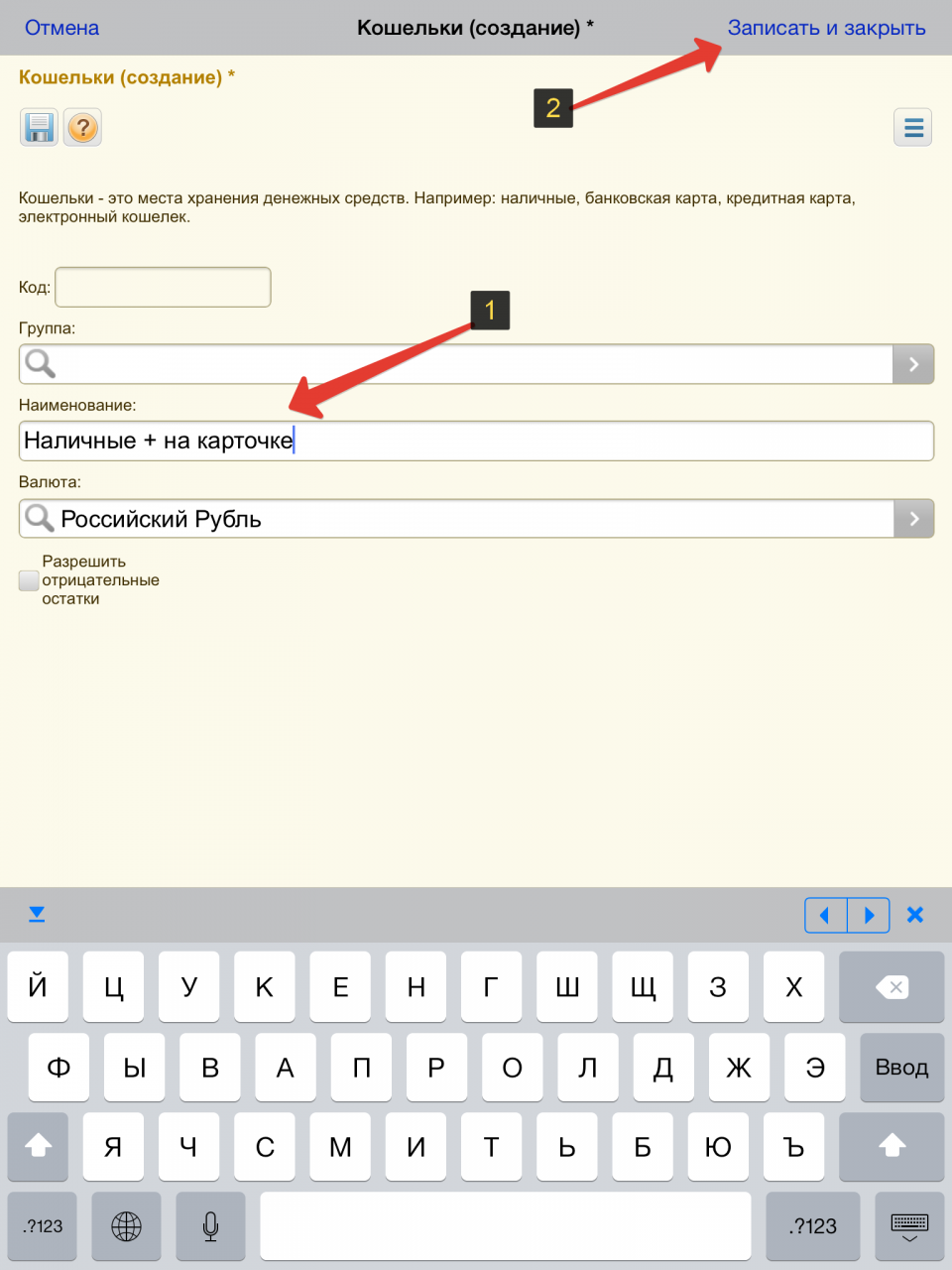

Программа срезу же откроет окно, где необходимо будет ввести наименование первого кошелька и указать его валюту. Кошелёк это то, где хранятся ваши средства. Как правило, удобно создавать несколько кошельков. Например, я создал себе в программе для учёта 2 кошелька: «наличные деньги + карта банка» и «Электронные деньги». Потому как мне удобно вести учёт отдельно денег, поступающих на карту или мне на руки, а также расходы с рук и карточки, и отдельно поступления и расходы электронных денег в интернете. У каждого могут быть свои предпочтения и выбор того как вести учёт.

Но перед тем как указать наименование кошелька, сразу укажем валюту, нажав на стрелочку в поле «Валюта»:

Программа выдаст ошибку, что необходимо сначала указать основную валюту, в которую будут переводиться другие в случае если средства планируем учитывать в разных валютах:

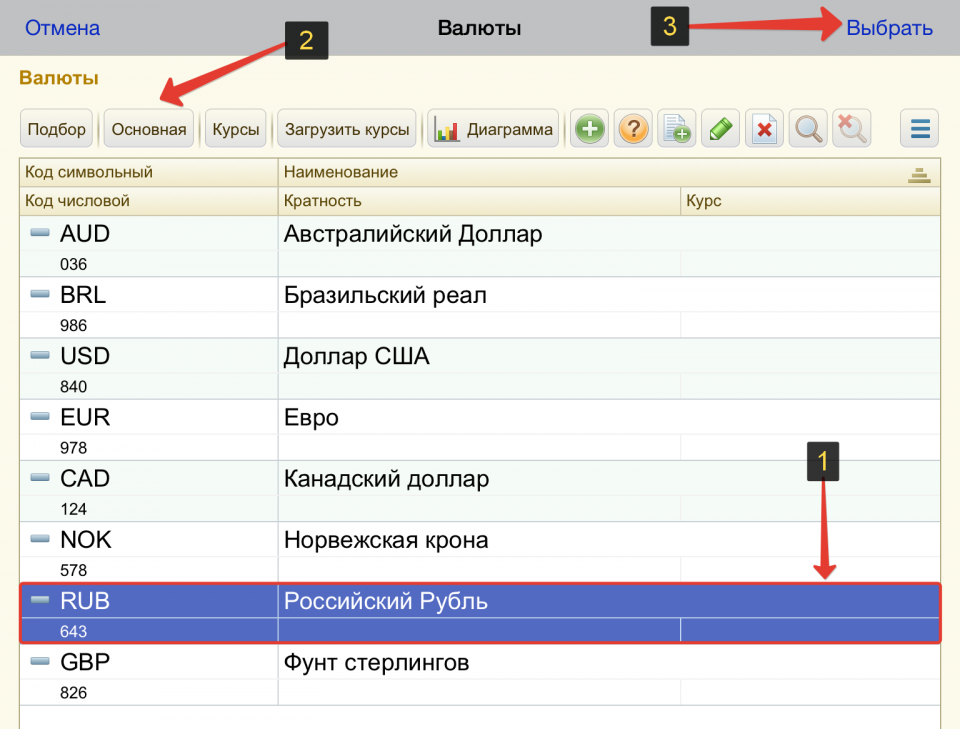

Нажав «ОК», откроется окно с выбором основной валюты. Помните, что вы можете вести учёт, создав кошельки в разных валютах, не только в рублях. Программа сама будет пересчитывать вам всю общую сумму ваших имеющихся средств в основной валюте по курсу на заданный день.

В открывшемся окне нам нужно выбрать основную валюту. Скорее всего, как и у меня, у вас это будет «Российский Рубль». Чтобы сделать выбранную валюту основной, необходимо выделить сроку с нужной валютой, нажав на неё и удерживая в течение пары секунд, после чего вверху нажать кнопку «Основная»:

Затем нажимаем справа вверху по ссылке «Выбрать».

Валюта создаваемого кошелька будет указана и теперь впишем ещё и название этого кошелька в строке «Наименование». Группу имеет смысл указывать только если вы собираетесь создать для учёта большое количество кошельков, которые удобно было бы группировать по каким-то признакам. Указав наименование и валюту первого кошелька, кликаем по ссылке «Записать и закрыть», что означает сохранение изменений в программе и закрытие текущего окна:

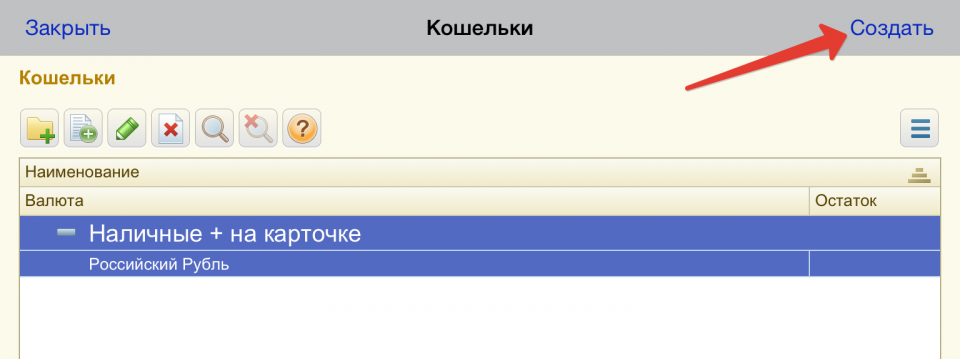

Далее, если программа открыла сама какое-то новое окно, лучше закрыть его (или несколько окон) чтобы перейти в главное окно программы под названием «Рабочий стол» и оттуда продолжить создание кошельков, если у вас их несколько. Чтобы создать ещё один кошелёк открываем значок «Кошельки» на рабочем столе:

В случае, если вы планируете вести учет только лишь по одному кошельку, который вы уже создали ранее, то сразу переходите к следующему заголовку «Ввод начальных остатков денежных средств в кошельки».

В разделе кошельков вы увидите созданный кошелёк, в котором пока ещё нет остатка, поскольку до этого ещё не дошли. Для создания следующего кошелька кликаем по ссылке «Создать» в правом верхнем углу:

Точно также вводим понятное для себя наименование кошелька, выбираем валюту и нажимаем «Записать и закрыть»:

И теперь закрываем текущее окно с кошельками и переходим к вводу остатков денежных средств.

Ввод начальных остатков денежных средств в кошельки

Итак, теперь у нас есть кошельки, по которым программа будет вести учёт потока денежных средств. Следующее, что необходимо сделать — ввести начальные остатки в созданные кошельки. Т.е. это те средства, которые у вас уже имеются на каких-то счетах и на руках.

С рабочего стола программы открываем значок «Начало работы», что является вводом остатков:

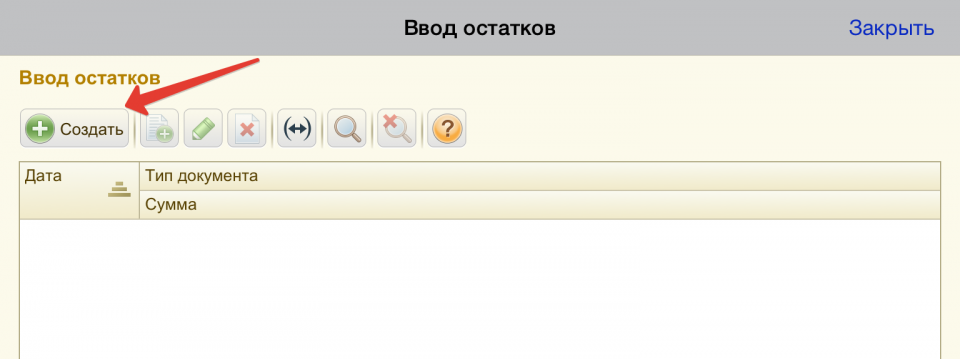

В окне ввода остатков нажимаем «Создать»:

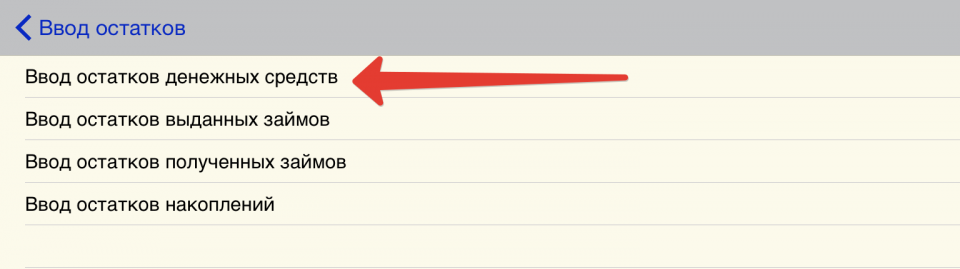

В следующем окне выбираем «Ввод остатков денежных средств»:

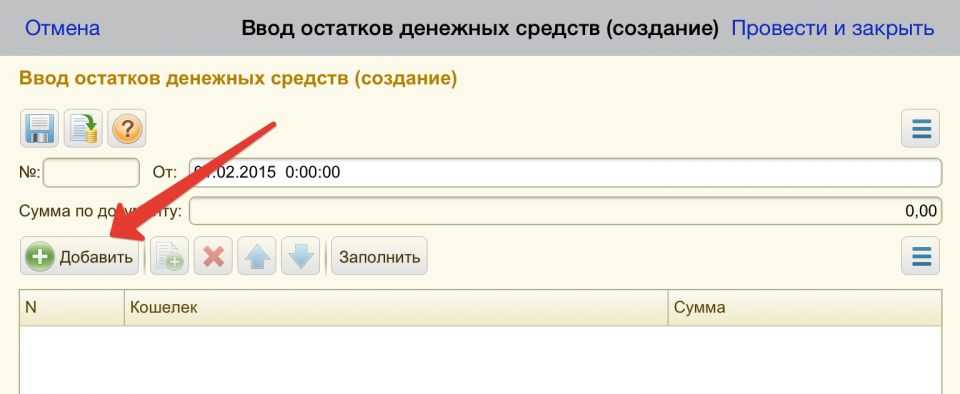

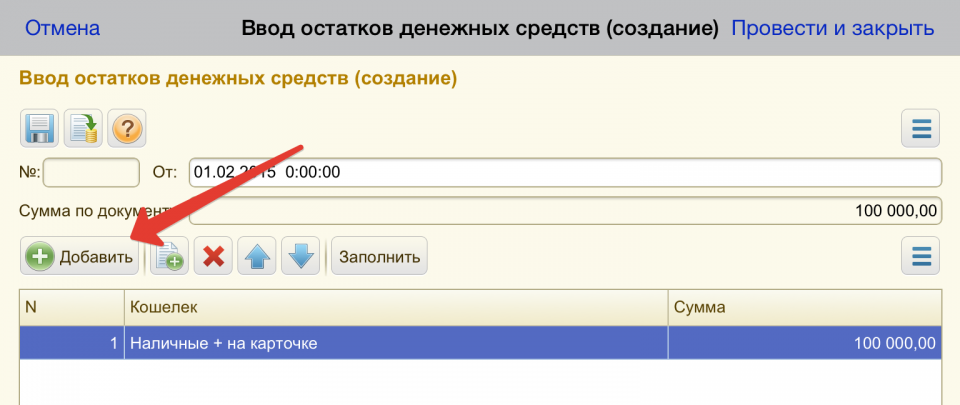

Далее, в новом окне нажимаем слева кнопку «Добавить», что приведёт в выбору кошелька, в который будем вносить начальный остаток:

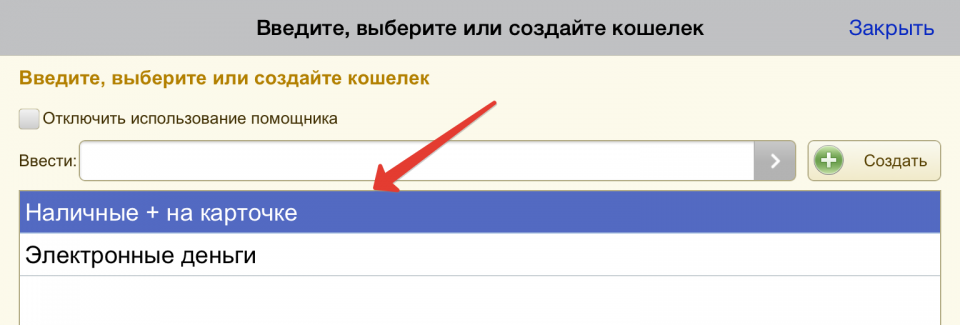

Выбираем один из кошельков из созданных нами:

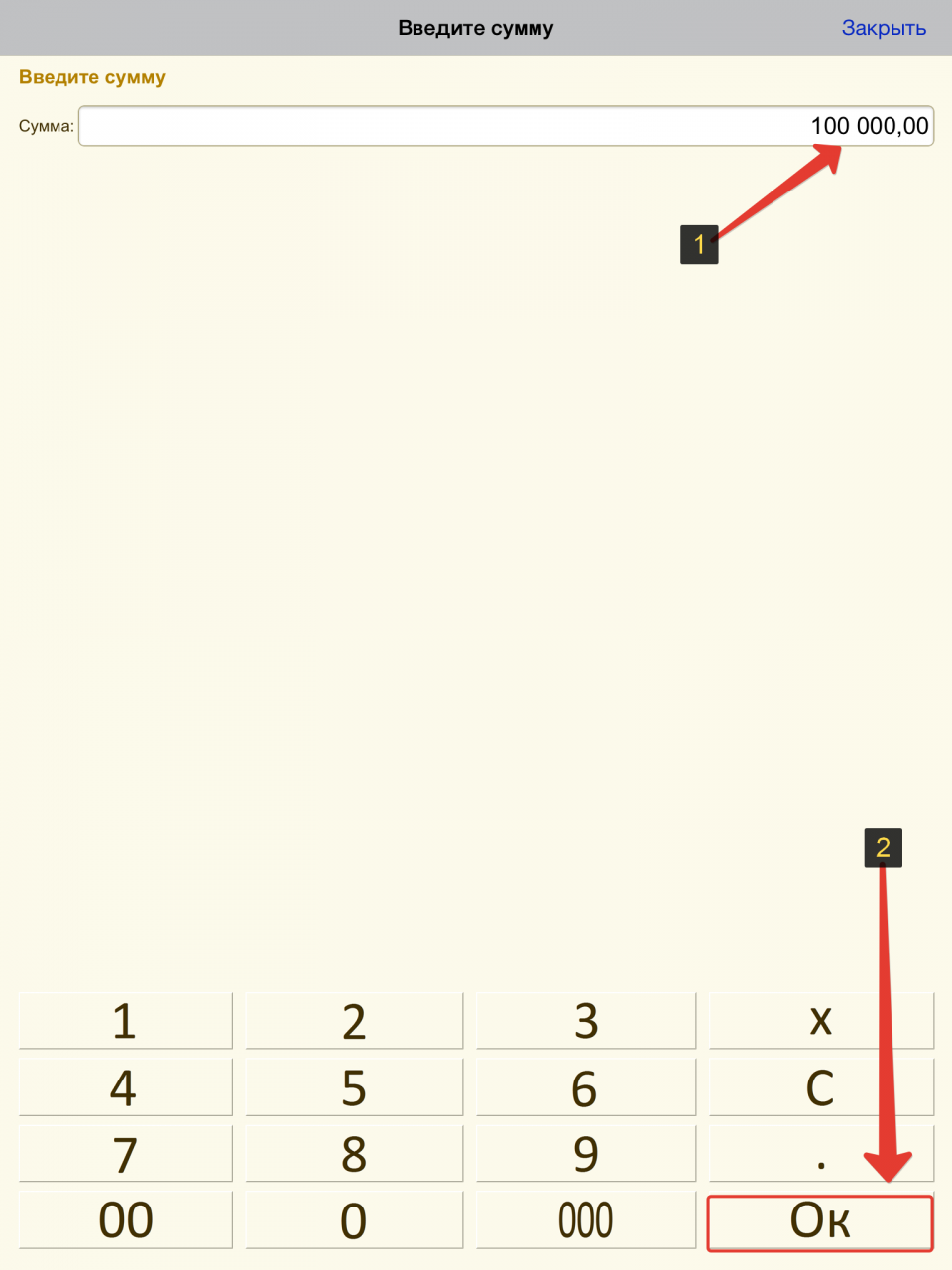

Теперь откроется уже непосредственно окно для ввода начального остатка. Сумму можно указать как при помощи кнопок в программе, так и при помощи клавиатуры вашего устройства, которая появится если вы выделите верхнее поле «Сумма». Вводим начальный остаток в выбранный кошелёк, после чего нажимаем «Оk» внизу:

Программа вернёт вас в предыдущее окно, где вы увидите кошелёк, куда добавляли начальный остаток и сумму. Если вы ранее создавали не один кошелёк, то соответственно необходимо добавить начальные остатки и в них тоже, нажав снова кнопку «Добавить»:

Если же кошелёк один, то можно закрывать окно и сразу переходить созданию категорий расходов денежных средств.

Начав добавление нового остатка, как и прежде, выбираем кошелёк (например, второй — «электронные деньги») и указываем начальную сумму для этого кошелька. В конечном итоге в окне вы увидите уже 2 введённых остатка:

Для того чтобы принять изменения, кликаем по уже знакомой ссылке «Провести и закрыть» справа в верхнем углу.

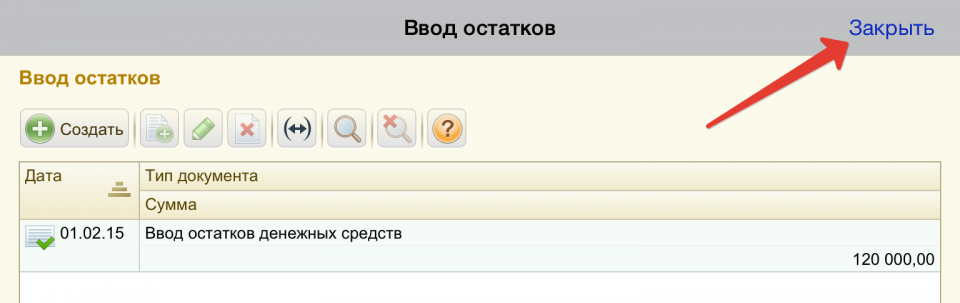

Вернувшись на главное окно раздела ввода остатков, нажимаем «Закрыть»:

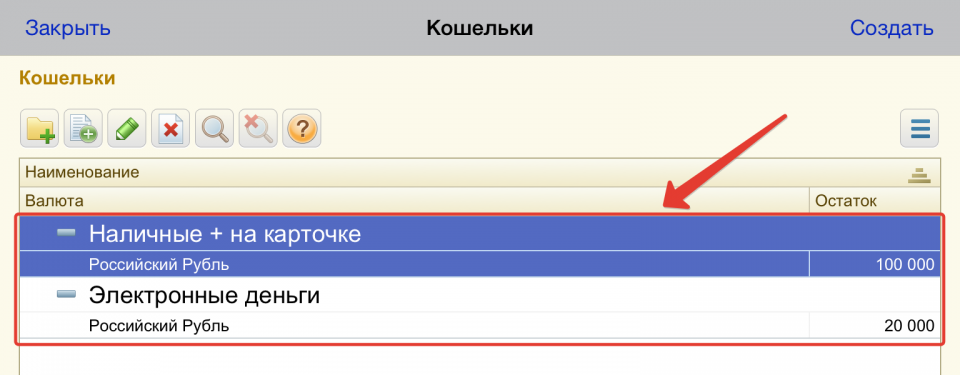

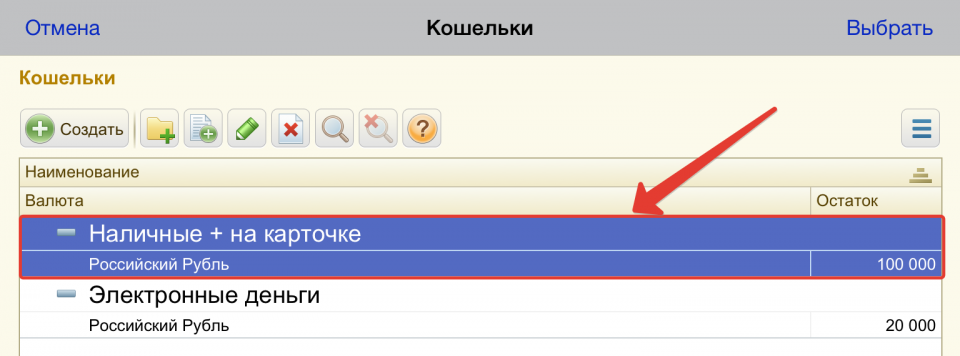

Теперь для того чтобы удостовериться, что наши кошельки точно «наполнены» начальной суммой, перейдите с рабочего стола программы в раздел «Кошельки» и посмотрите, зачислены ли в них указанные суммы:

В моём примере, как видим, всё в порядке и можно теперь переходить к созданию категорий расходов.

Создание категорий расходов денежных средств

Категории расходов (в программе это называется «Статьи расходов») — это то, куда вы регулярно тратите деньги. Например, вы можете создать категорию «Проездной» и каждый раз как тратите деньги на проездные, заносите в данную категорию нужную сумму расхода. Или, например, категория «Бензин». Как заправляете автомобиль, заносите в программу операцию расхода с нужной суммой в категорию «Бензин». Создать можно сколько угодно категорий для вашего же удобства ведения расходов и дальнейшего анализа отчётов.

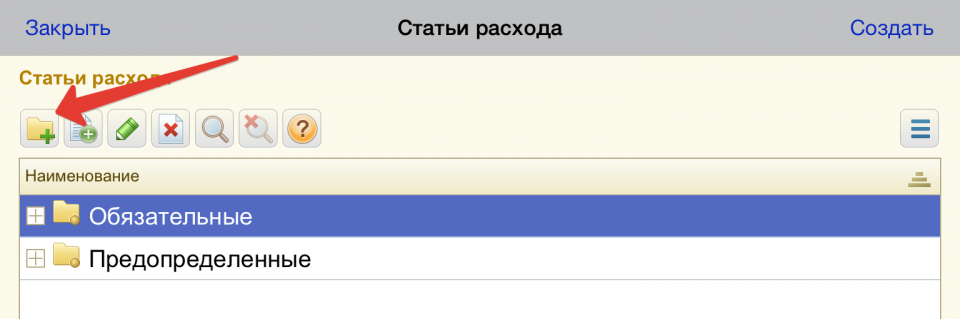

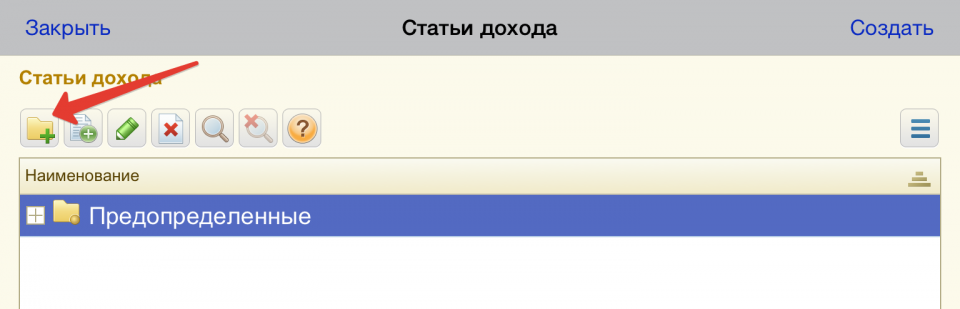

Для создания статей расходов с рабочего стола открываем раздел «Ст. расхода»:

В окне категорий расходов уже видим созданные по умолчанию в программе группы. Их нельзя удалить, поскольку они являются системными и необходимы для выполнения различных функций.

Создадим свою группу, куда будем помещать все статьи расходов. Для создания группы, нажмите на иконку с изображением папки со знаком «+»:

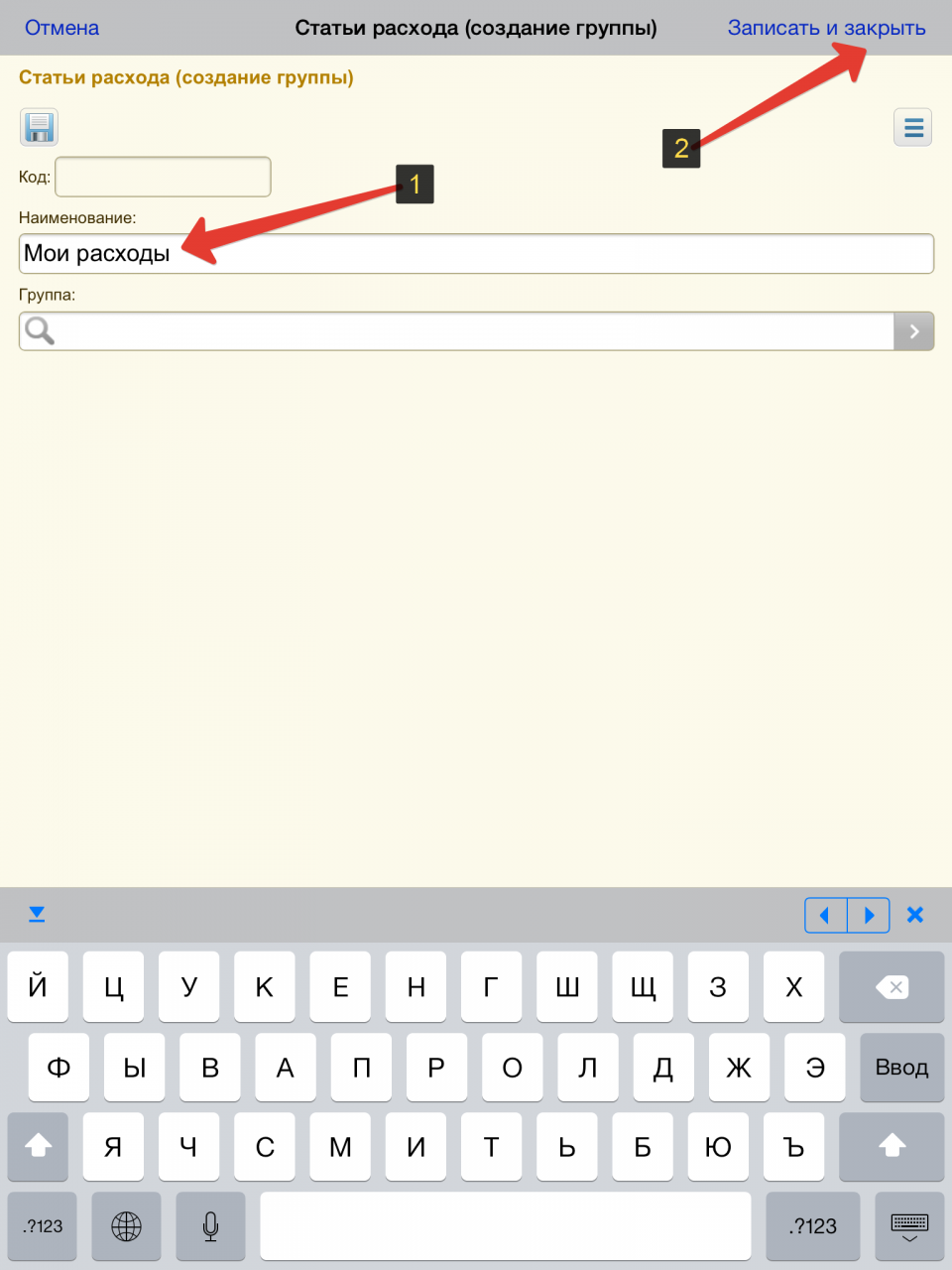

Указываем наименование группы, например «Мои расходы», которая будет объединять все наши категории расходов и кликаем по ссылке «Записать и закрыть»:

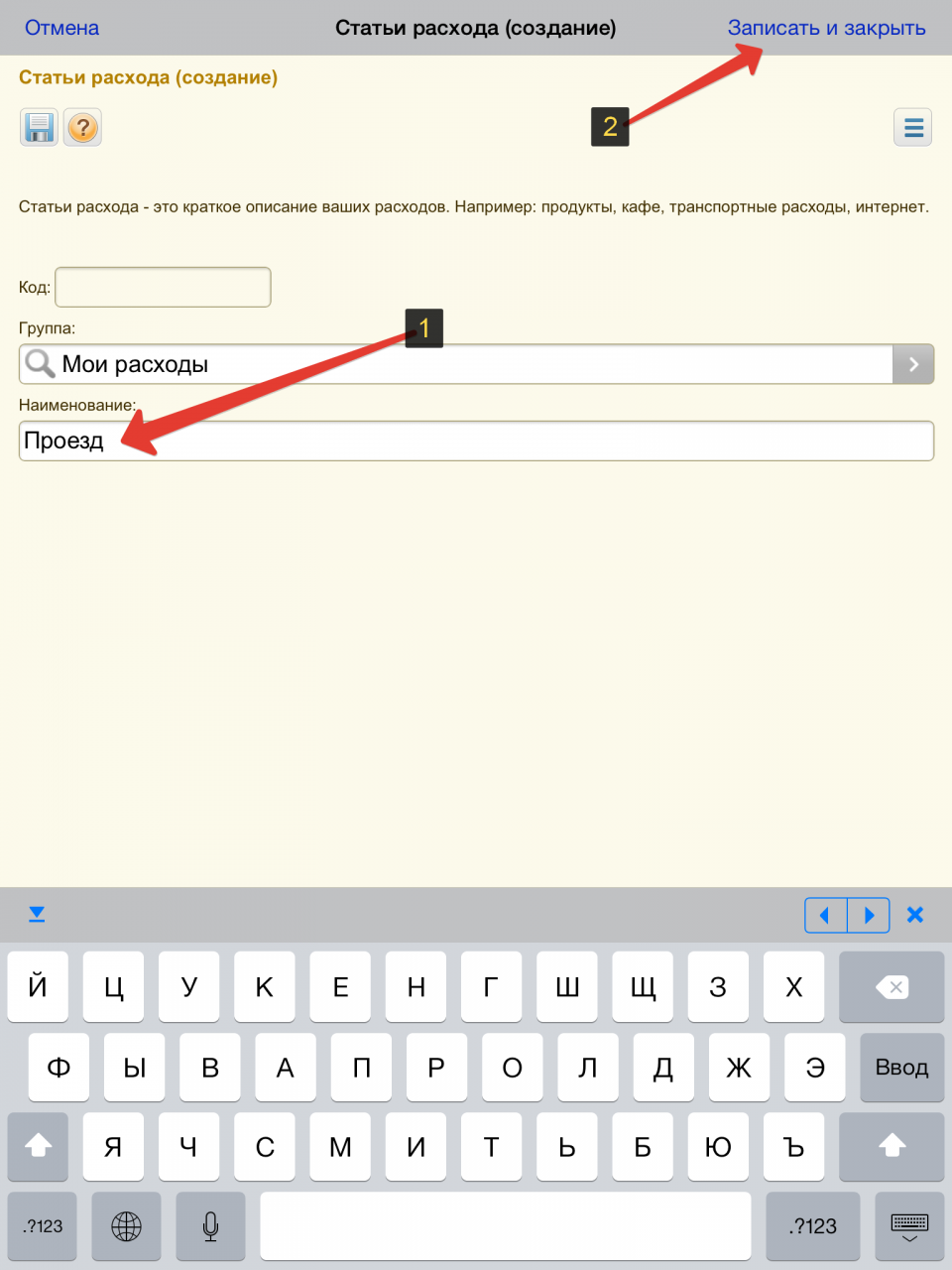

Все создаваемые далее категории расходов удобнее всего заносить в эту созданную группу, чем сейчас и займёмся. Выбираем в окне статей расходов только что созданную группу чтобы программа перешла в неё, после чего нажимаем «Создать»:

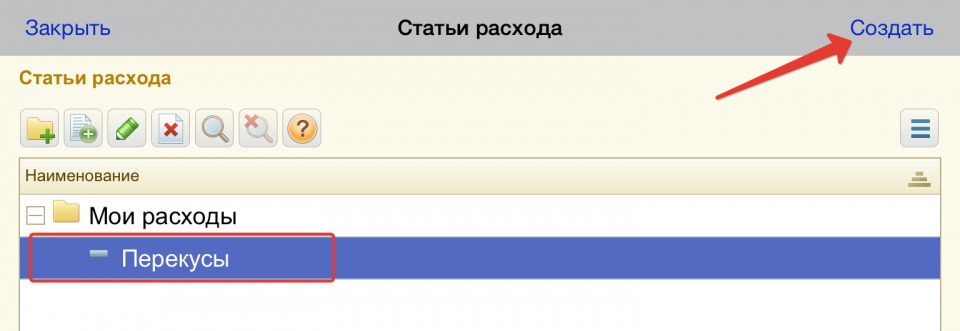

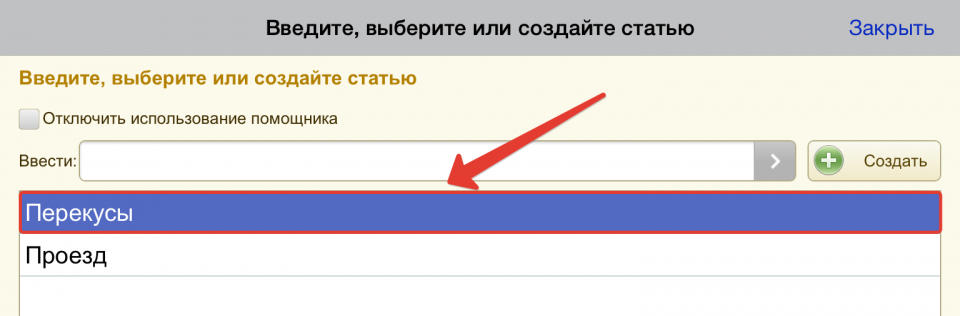

В новом окне придумываем и вводим название первой категории расходов в поле «Наименование». Как пример: «Перекусы», «Проезд», «Бензин», «Рестораны», «Кино»:

Нажимаем «Записать и закрыть» для сохранения введённой статьи расходов.

Вернувшись в предыдущее окно, увидите первую только что созданную статью расходов в вашей группе:

Конечно, у каждого из нас категорий (статей) расходов может быть сколько угодно, явно не одна:) Поэтому теперь точно таким же образом вам необходимо добавить все остальные категории ваших расходов, которые вы сразу можете вспомнить. Т.е. снова кликаем по ссылке «Создать», вводим новую категорию, сохраняем её:

И так, соответственно, до тех пор, пока не введёте все категории которые на данный момент укладываются в вашей голове 🙂

После того как нужные для себя статьи расходов вы создадите, закройте окна создания статей расходов и перейдём к аналогичному процессу — созданию категорий ваших доходов.

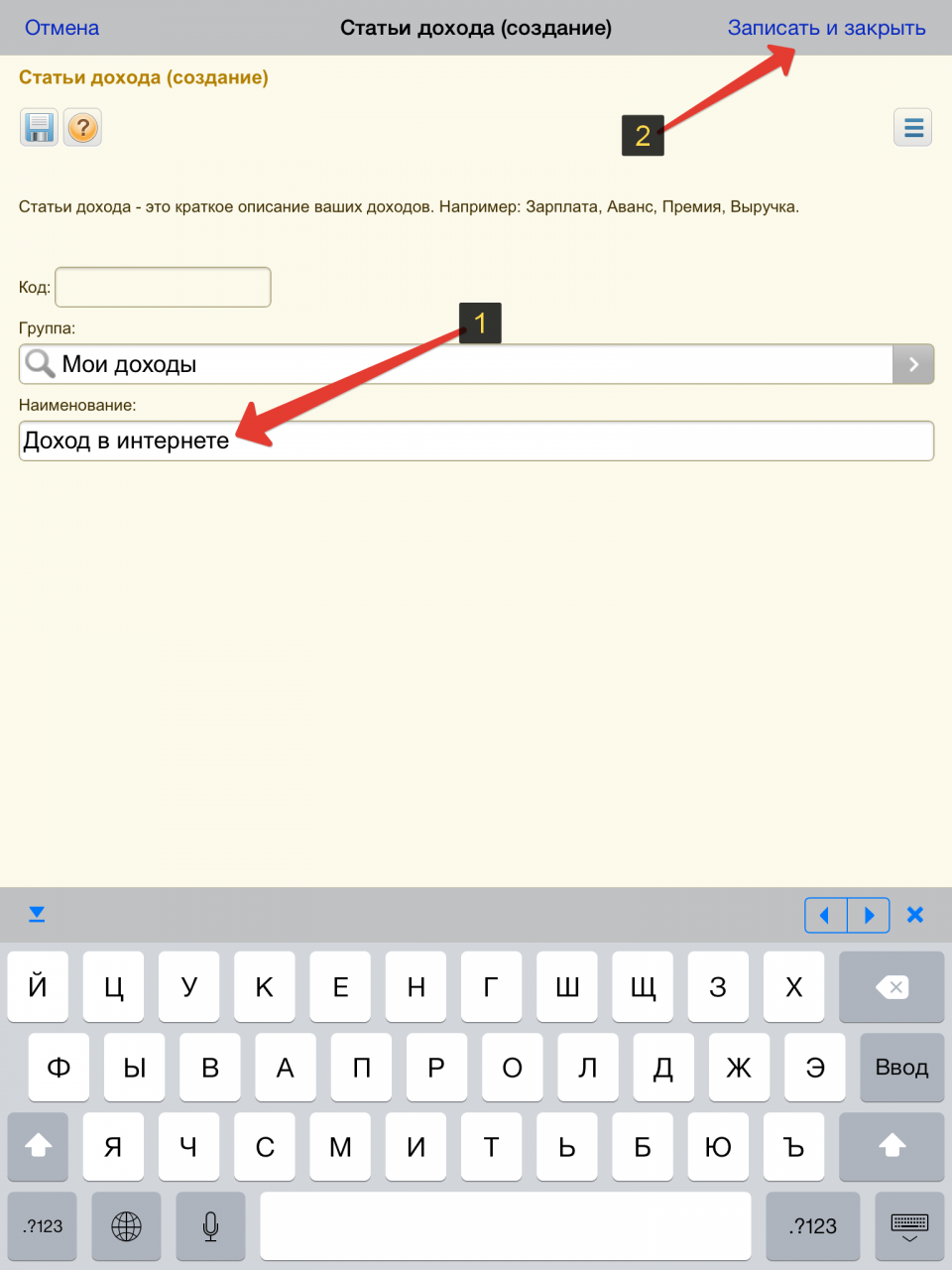

Создание категорий доходов

Для чего нужны категории (статьи) доходов в программе, вы уже наверное догадались сами. У каждого из нас есть источники дохода, у кого-то один, у кого-то их несколько. Как пример — доход от предприятия в котором вы работаете, доход от какой-то второстепенной работы (например листовки раздавать), доход от какого-то проекта в интернете и всё что угодно. А статьи дохода это и есть, соответственно, ваши источники доходов, которые вы разобьёте по категориям, например: «Зарплата от фирмы», «Доход из интернета» или создадите для удобства любые другие категории. Каждый раз как вы будете получать средства, вам необходимо это зафиксировать в программе, создав операцию дохода в указанную категорию с нужной суммой.

И сейчас займёмся созданием этих самых категорий доходов. На рабочем столе программы открываем иконку «Ст. дохода»:

Как и в случае с расходами, в открывшемся окне уже будет создана одна системная группа, которую мы трогать не будем. Создадим свою группу, куда будем добавлять все статьи (источники) доходов. Нажимаем на маленькую кнопку с изображением папки и значка «+» слева:

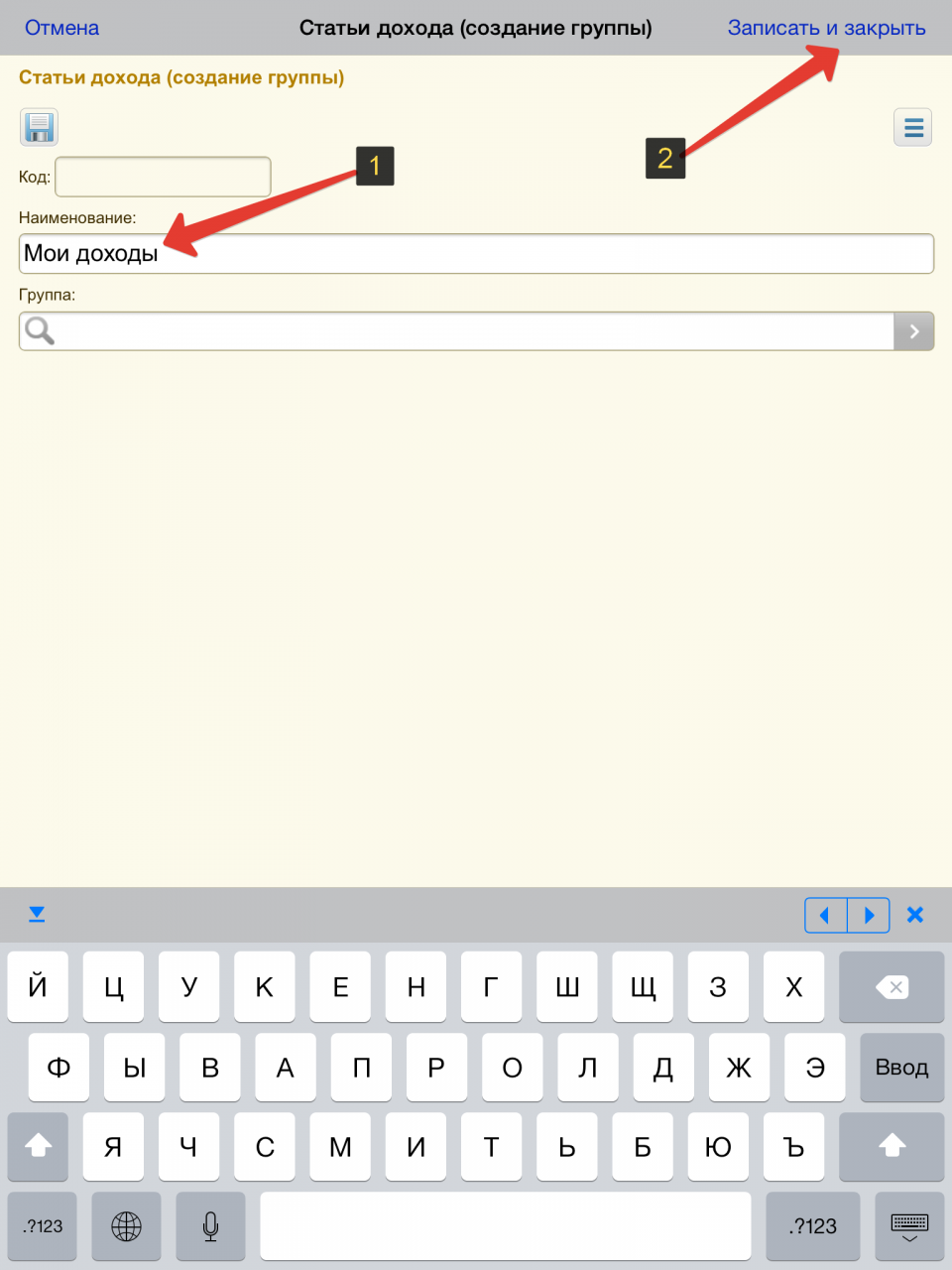

Группу можно назвать, например, «Мои доходы». Указываем название в поле «Наименование» и нажимаем «Записать и закрыть»:

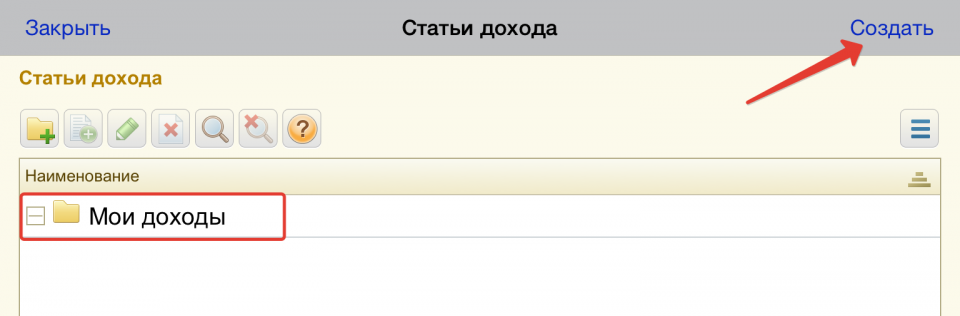

Создав группу, открываем её и нажимаем «Создать» для ввода первой статьи дохода:

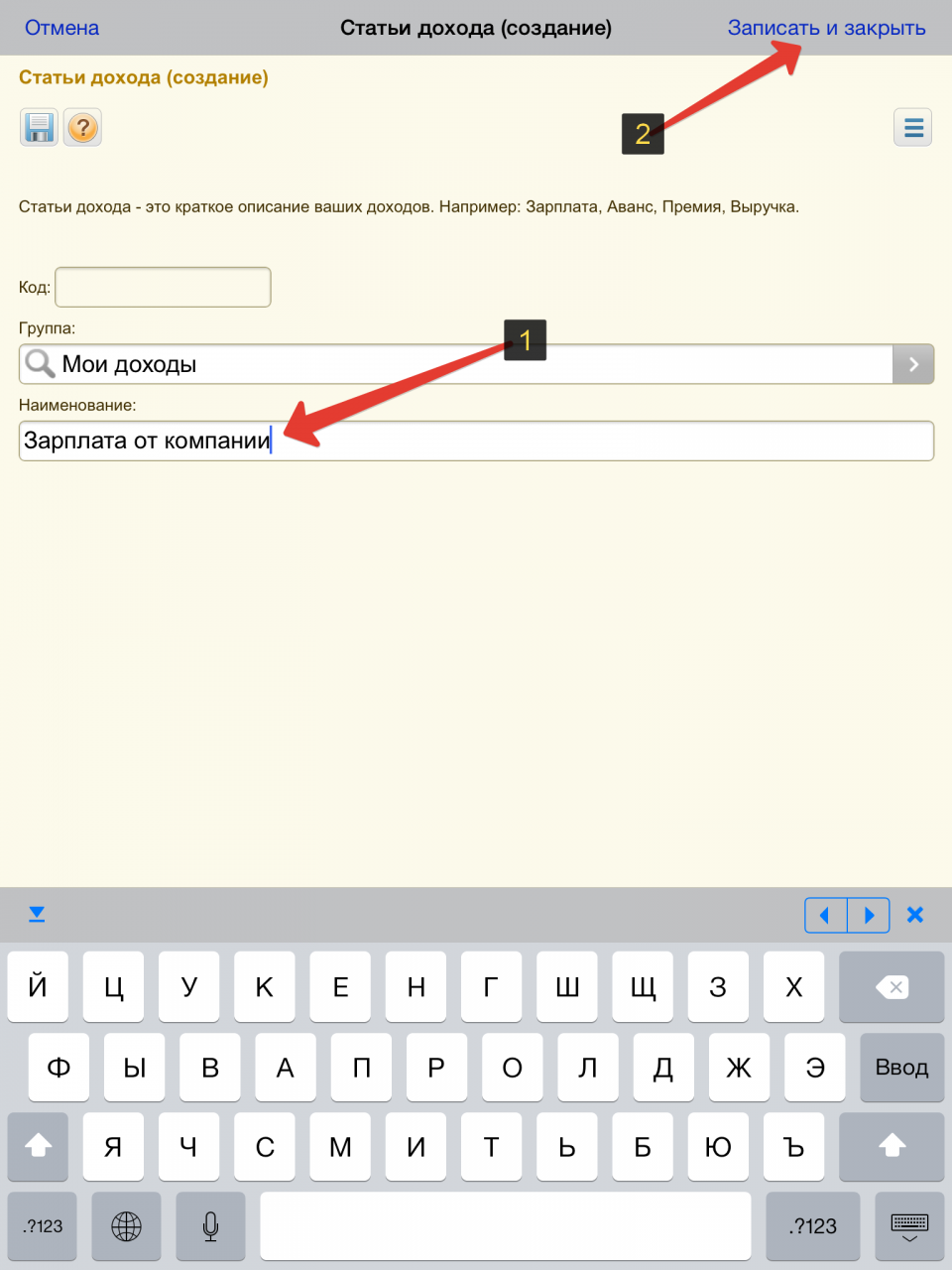

Придумываем и вводим 1-ю категорию доходов в поле «Наименование» и также сохраняем при помощи «Записать и закрыть»:

Точно также вводим другие источники дохода если они у вас имеются. Т.е. нажимаем «Создать», указываем новый источник дохода и сохраняем:

Теперь, после того как мы занесли в программу нужные статьи расхода и дохода, рассмотрим как вести учёт движения наших средств.

Занесение расхода и дохода в программу

Для чего это необходимо, я думаю итак понятно. Когда вы получаете деньги на какой-то свой счёт или на руки, это необходимо занести в программу как операцию дохода. А если вы на что-то потратили деньги, то это заносим в программу как операцию расхода по указанной категории. В итоге, регулярное ведение такого рода учёта позволит вам в дальнейшем в любое время формировать любые отчёты, в которых будет детально видно какой вы получаете доход и из каких источников, на что тратите деньги и в каких суммах.

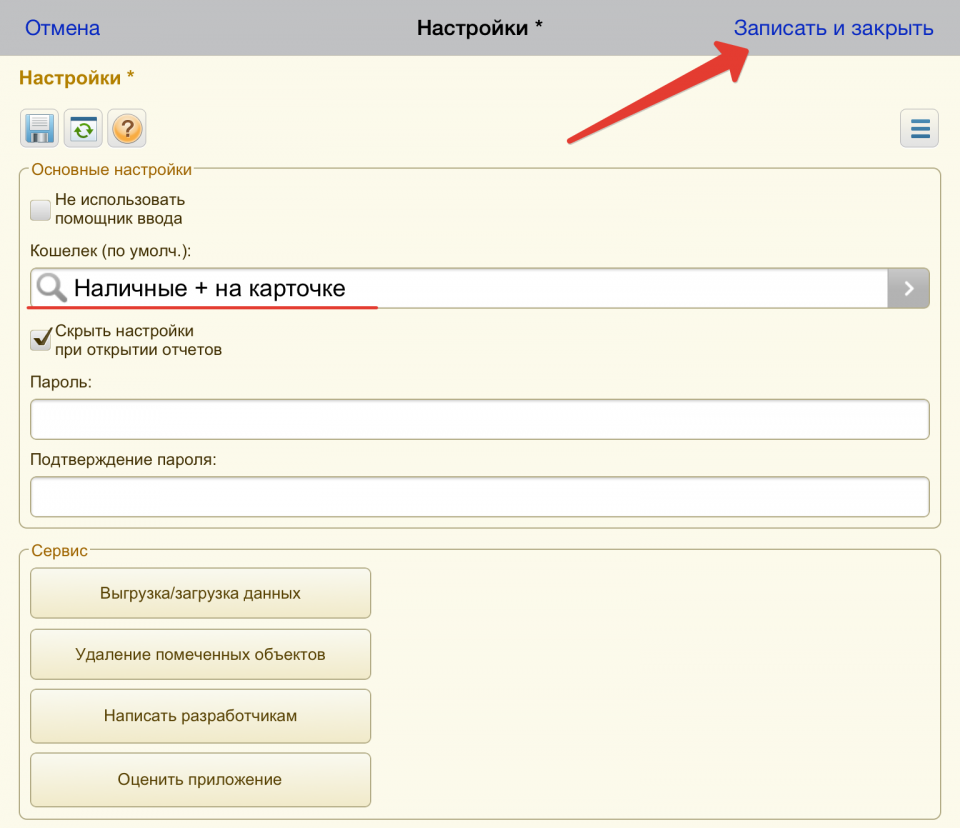

Перед тем как мы сможем регулярно заносить доходы и расходы в программу необходимо в настройках указать кошелёк по умолчанию из созданных нами ранее, с которого будут совершаться все операции. Для этого переходим с рабочего стола в раздел «Настройки»:

В окне настроек нажимаем на стрелочку в поле «Кошелёк (по умолч.)»:

Выбираем один из созданных вами кошельков, по которому будет происходить основное движение ваших средств:

После занесения операции расхода / дохода в программу вы всё равно сможете изменить кошелёк, с которого / на который эта операция производилась, если это необходимо.

Теперь, когда кошелёк выбран, в главном окне настроек нажимаем «Записать и закрыть»:

Ну и теперь научимся самому главному для любой подобной программы — заносить доходы и расходы.

Занесение расхода в программу

Для того чтобы произвести операцию расхода в программе нужно открыть раздел «Создать расход» с рабочего стола.

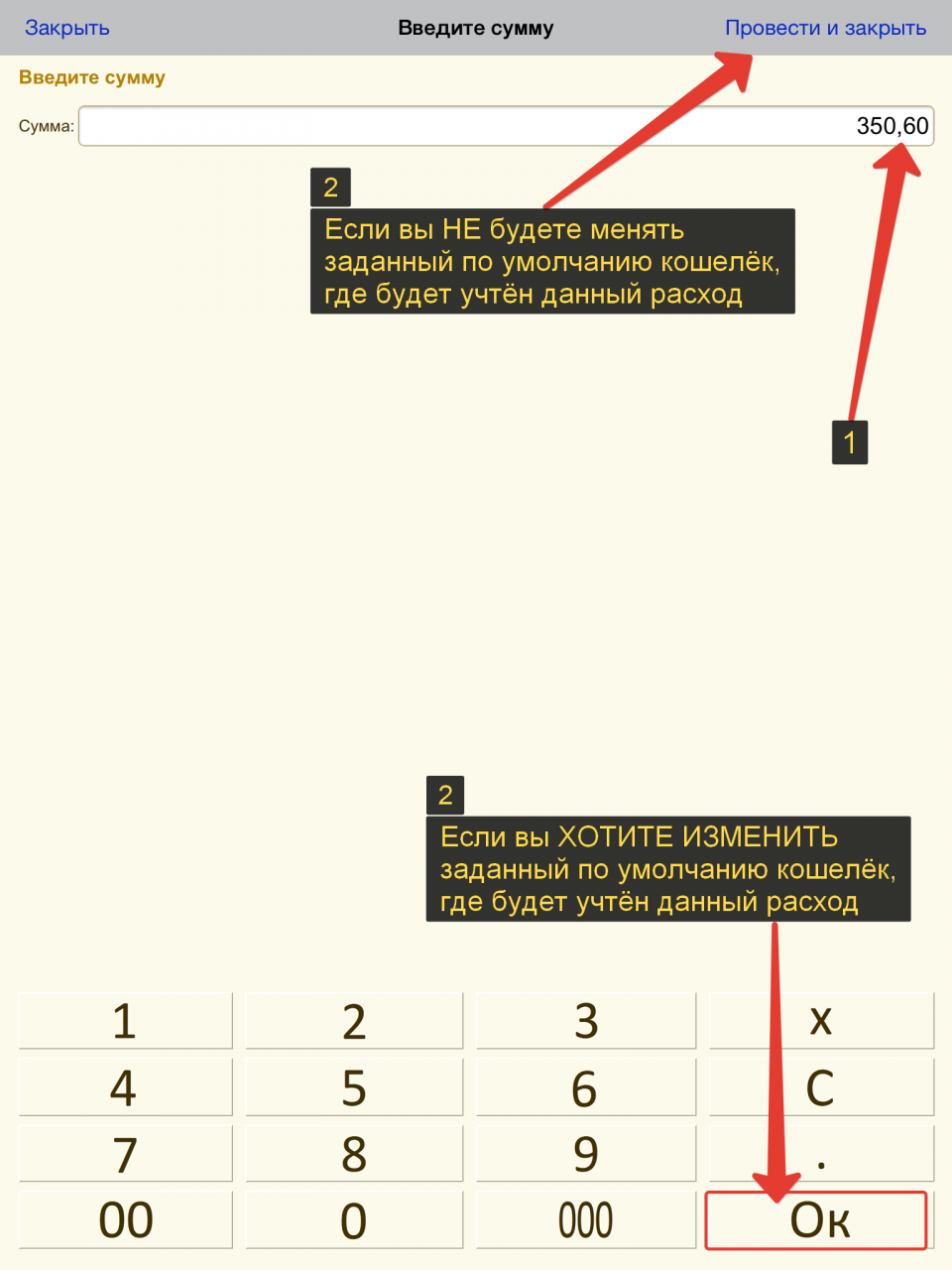

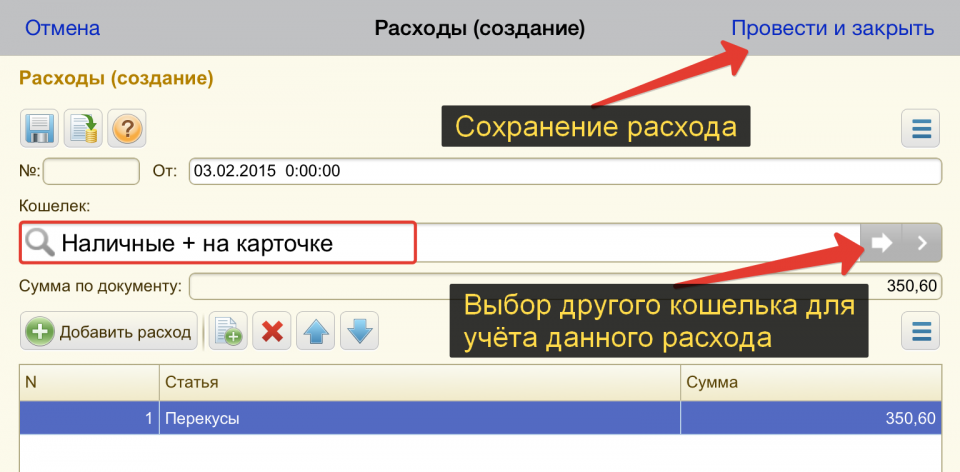

В следующем окне программа просит указать статью (т.е. категорию) расходов, в которую будет занесена данная операция. Т.е. если вы потратили деньги на кино, значит выбирайте соответствующую созданную ранее категорию. Думаю тут всё ясно.

Выбрав статью расхода, указываем сумму которую потратили на данную категорию. Теперь, если мы не хотим менять кошелёк заданный по умолчанию, с которого производим данную операцию, то просто сохраняем изменения кнопкой «Провести и закрыть». Если же нужно указать другой кошелёк для совершения операции, а не тот который был задан в настройках по умолчанию, то нажимаем «Оk» внизу окна:

В первом случае операция будет сразу завершена и программа моментально учтёт списание средств с кошелька, который был ранее задан по умолчанию в настройках программы.

Во втором случае откроется ещё одно окно, где вы сможете выбрать кошелёк для списания средств при помощи стрелочки в поле «Кошелёк» и затем уже подтвердить операцию кнопкой «Провести и закрыть»:

Вот и весь процесс создания расхода. Делается это на самом деле за несколько секунд. Таким же точно образом теперь вы можете регулярно быстро заносить расходы в программу для их учёта.

Ознакомиться со всеми своими ранее проведёнными расходами можно в разделе «Список расходов»:

Выглядит это вот так:

Занесение дохода в программу

Любой полученный вами доход можно занести в программу совершенно аналогичным образом, как и в случае с занесением расхода.

Для внесения дохода зайдите в раздел «Создать доход»:

В новом окне выбираем одну из ранее созданных категорий дохода, т.е. источник дохода, с которого вы на данный момент получили средства:

Далее указывается сумма полученного вами дохода и также как и при внесении расхода имеется 2 варианта:

-

Сразу завершить операцию, которая будет проведена по кошельку, указанному в настройках по умолчанию. Это делается кнопкой «Провести и закрыть». Если кошелёк для совершения операции менять нет необходимости, то этот способ самый быстрый и удобный.

-

После ввода суммы поменять кошелёк, поскольку вы хотите учесть данную операцию через другой кошелёк. В таком случае нужно нажать кнопку «Оk», после чего появится возможность изменить кошелёк для операции и только потом сохраняете изменения. Подробнее читайте выше.

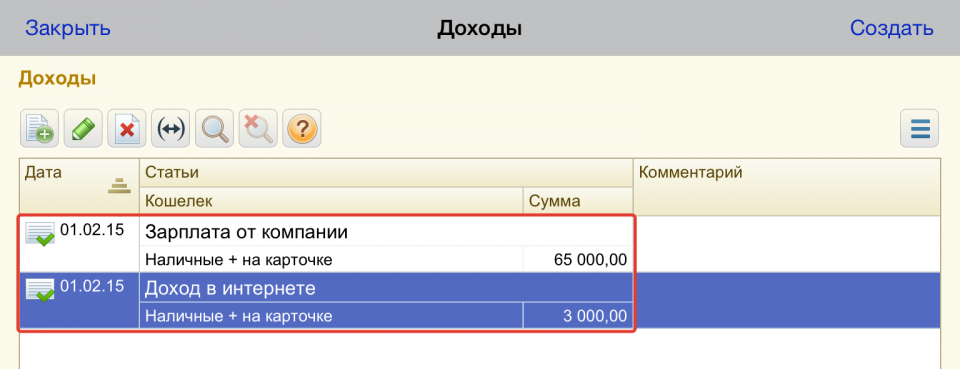

Весь список доходов вы можете просмотреть в разделе «Список доходов»:

В окне будут отображены все занесённые вами доходы по датам и на указанные кошельки:

Теперь рассмотрим последнюю очень важную возможность программы — вывод детальных отчётов по заданным временным промежуткам.

Создание детальных отчётов по доходам и расходам

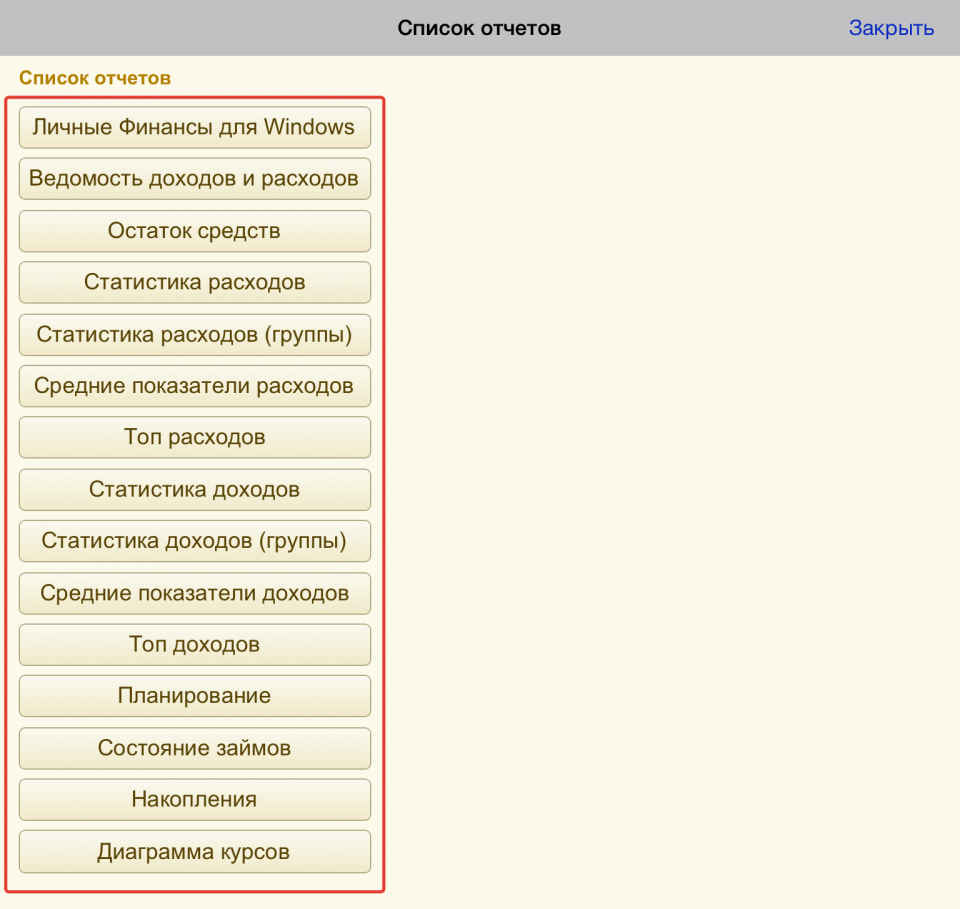

Программа позволяет создавать множество различных отчётов по вашим доходам и расходам за определённые периоды времени.

Перейти к формированию отчётов можно с рабочего стола через соответствующую иконку «Отчёты»:

В следующем окне будет представлен полный список возможных отчётов, который вы можете быстро сформировать в программе:

Например, выбрав пункт «Ведомость доходов и расходов», вы сразу же увидите детальный отчёт по вашим доходам и расходам за весь период времени:

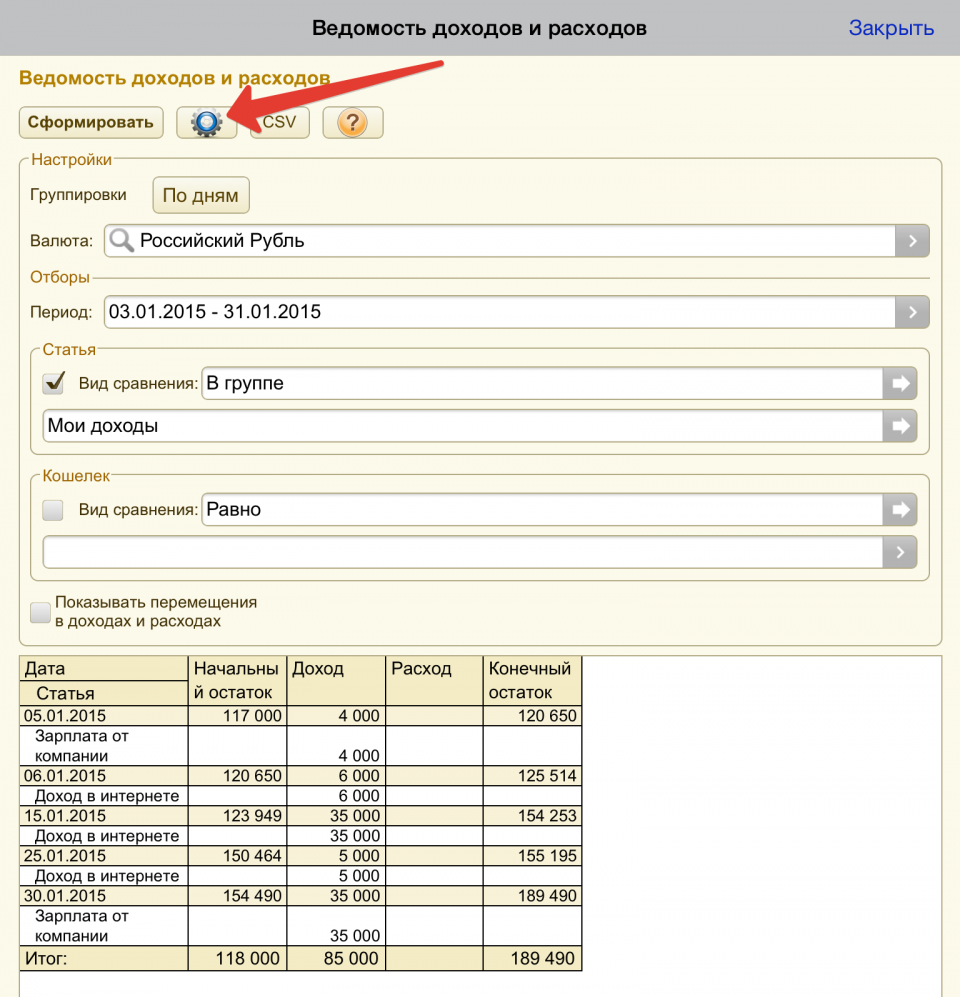

В каждом из формируемых отчётов вы можете задать более гибкие настройки выдачи. Для перехода к настройкам выдачи текущего отчёта, нужно нажать кнопку с изображением шестерёнки в верхней части окна. После этого появится несколько опций для настройки отчёта:

Например, вы можете задать нужный временной период, по которому хотите видеть отчёт, а также указать конкретную группу расходов / доходов, фильтруя тем самым не важную для вас на данный момент информацию по вашим транзакциям.

Таким образом, каждый из отчётов, который может сформировать программа можно настроить под свои потребности. Некоторые из примеров отчётов я показывал в самом начале статьи — вот здесь. Я как раз формировал их через данную программу.

Теперь покажу ещё пару опций в настройках программы, таких как удаление старых операций и загрузка / выгрузка данных программы.

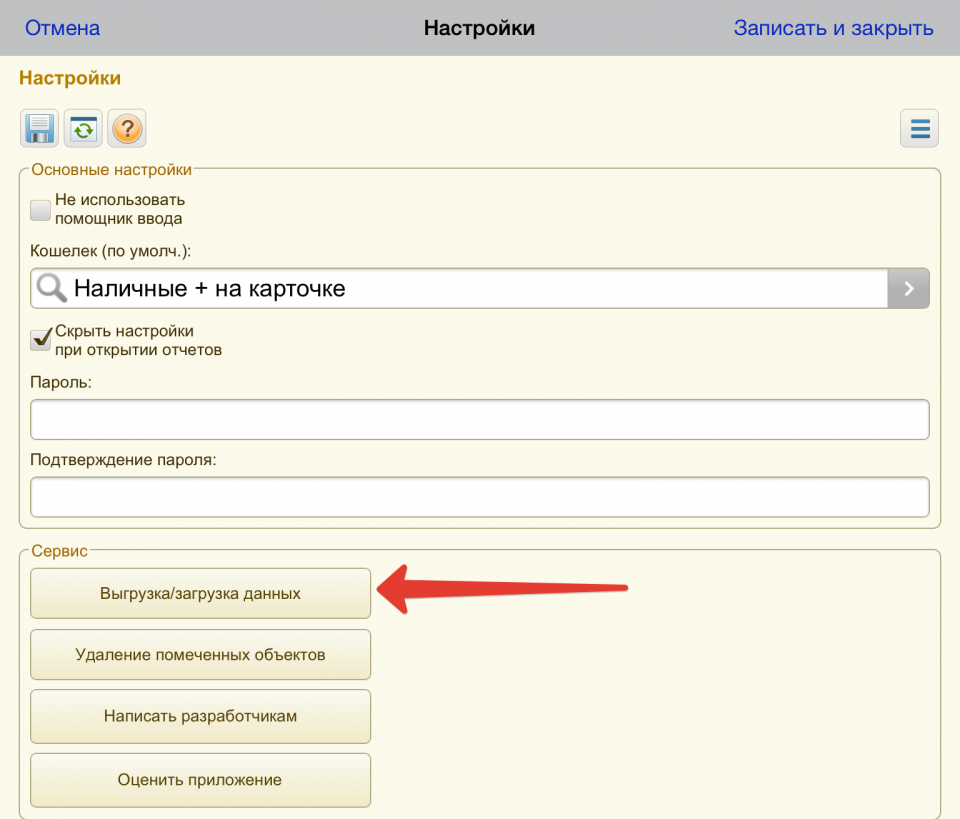

Настройки программы

В настройках программы, помимо выбора кошелька по умолчанию, есть ещё пара полезных опций.

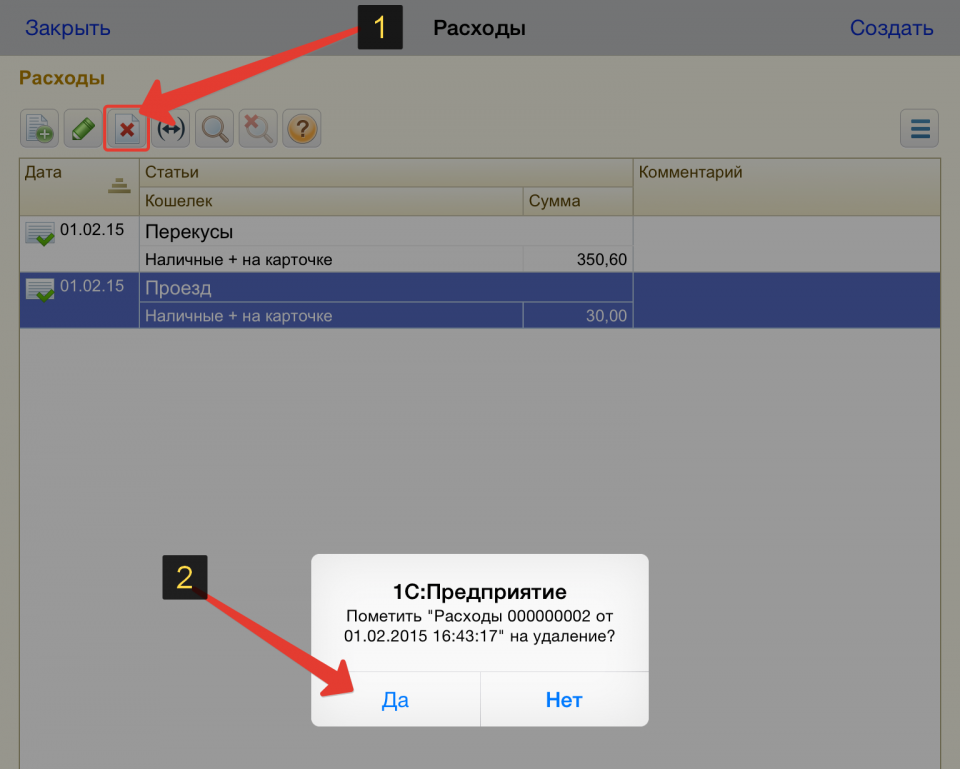

Одна из них — возможность удалить какие-то на ваш взгляд ненужные ранее созданные операции или те, что вы добавили по ошибке. Делается это так:

-

Для начала вам необходимо отметить все те проведённые операции, которые вы хотели бы удалить. Для этого найдите в списке доходов или расходов нужную операцию, выделите её удерживая пару секунд, после чего нажмите вверху маленькую кнопку с изображением файла, перечёркнутого красным крестом. Программа запросит ваше подтверждение, что вы хотите пометить выбранную операцию для удаления. Соглашаемся:

Тем самым мы пока просто отметили операцию, но не удалили её.

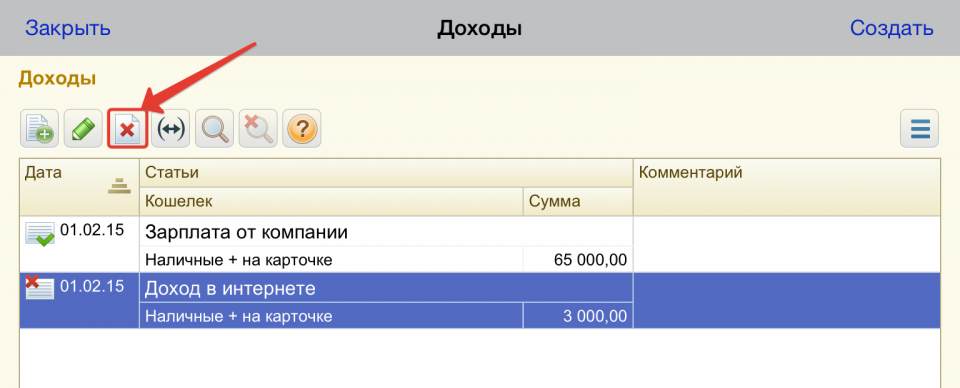

Тоже самое проделываем со всеми операциями, которые хотим удалить. Например, помечаю ошибочно проведённую операцию дохода:

-

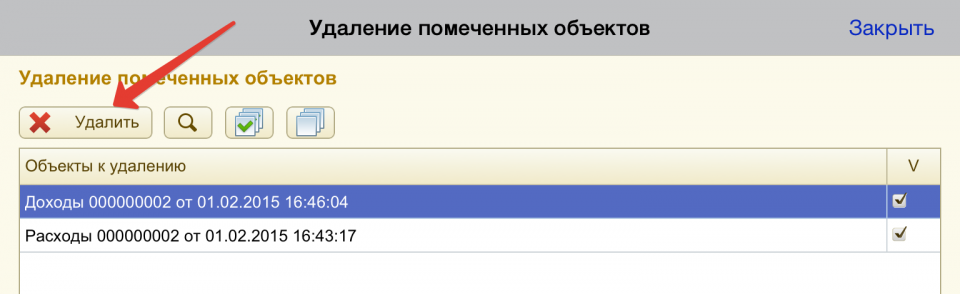

Теперь следует перейти в настройки программы и выбрать там пункт «Удаление помеченных объектов»:

В следующем окне программы нажимаем кнопку «Удалить»:

Помеченные вами ранее операции будут удалены и вы получите сообщение об успешном выполнении:

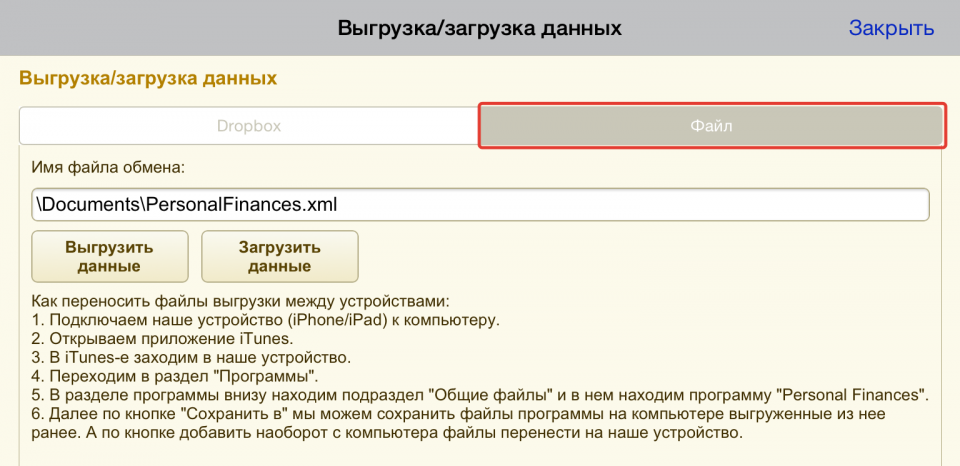

Вторая полезная функция в настройках — возможность экспорта всех операций вместе с настройками в отдельный файл на устройстве или на онлайн диске Dropbox. О том что такое онлайн-диски вы можете прочитать в статье:

Как хранить файлы, чтобы иметь к ним доступ с любого устройства?

Выгрузка (экспорт) данных программы — это своего рода создание резервной копии на тот случай, если вы случайно что-то сделаете в программе и не сможете исправить. Или же вовсе удалите программу, а затем захотите продолжить ею пользоваться. Либо при помощи экспорта данных вы можете перенести их на другое устройство и загрузить в такую же программу.

Загрузка и выгрузка данных производится в разделе настроек «Выгрузка/загрузка данных»:

Далее следует выбрать один из способов выгрузки — соответствующую вкладку: файл или онлайн-хранилище Dropbox.

Перейдя на вкладку «Файл», будет указано, в какую папку и в какой файл вы можете экспортировать данные. Тоже самое и при импорте. Вы также можете указать имя файла самостоятельно. А ещё ниже показана небольшая инструкция о переносе данных в файле между устройствами Apple.

Экспорт и импорт данных в файл / из файла производится простым нажатием соответствующей кнопки.

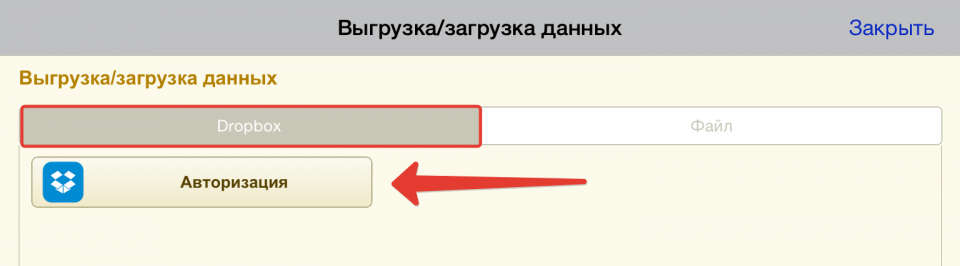

Резервирование в Dropbox наиболее удобное и безопасное, поскольку файл с данными не будет храниться на вашем устройстве и тем самым вы его не потеряете, а также не придётся в случае чего вручную копировать файл с устройства на устройство, поскольку достаточно будет только авторизоваться в Dropbox на другом устройстве и загрузить ранее сохранённые данные.

Для возможности резервирования в Dropbox, вам соответственно нужна учётная запись в этом сервисе, создать которую вы можете по ссылке:

Далее в самой программе в разделе настроек «Выгрузка/загрузка данных» на вкладке «Dropbox» необходимо пройти авторизацию:

Щёлкнув по кнопке «Авторизация» откроется форма, где нужно указать логин и пароль к своей учётной записи Dropbox и нажать «Войти»:

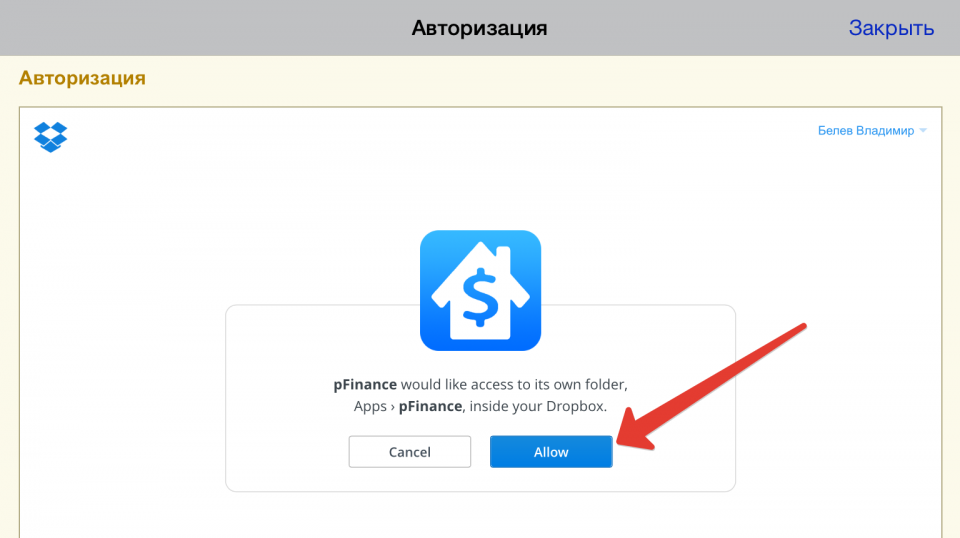

Далее подтверждаем возможность доступа программы к вашей учетной записи в Dropbox, нажимая «Allow»:

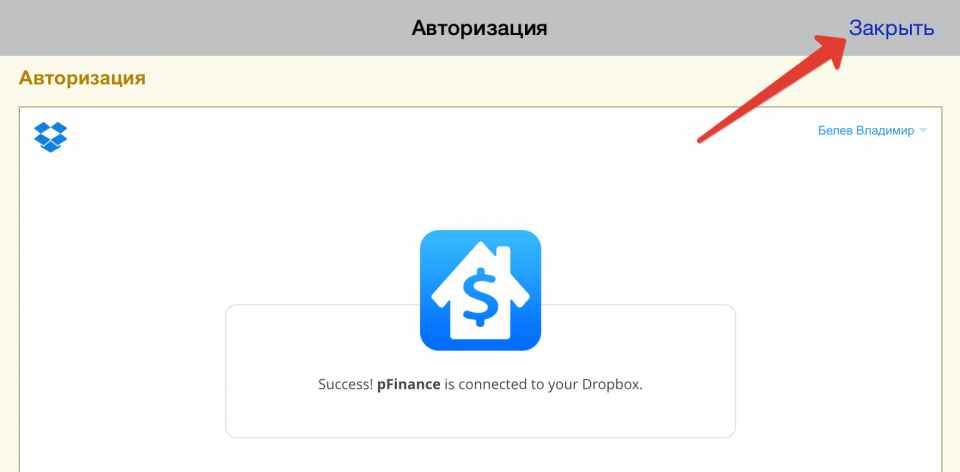

После этого, когда появится сообщение об успешно проведённой операции (Надпись «Success!»), закрываем данное окно и возвращаемся на главное окно вкладки Dropbox:

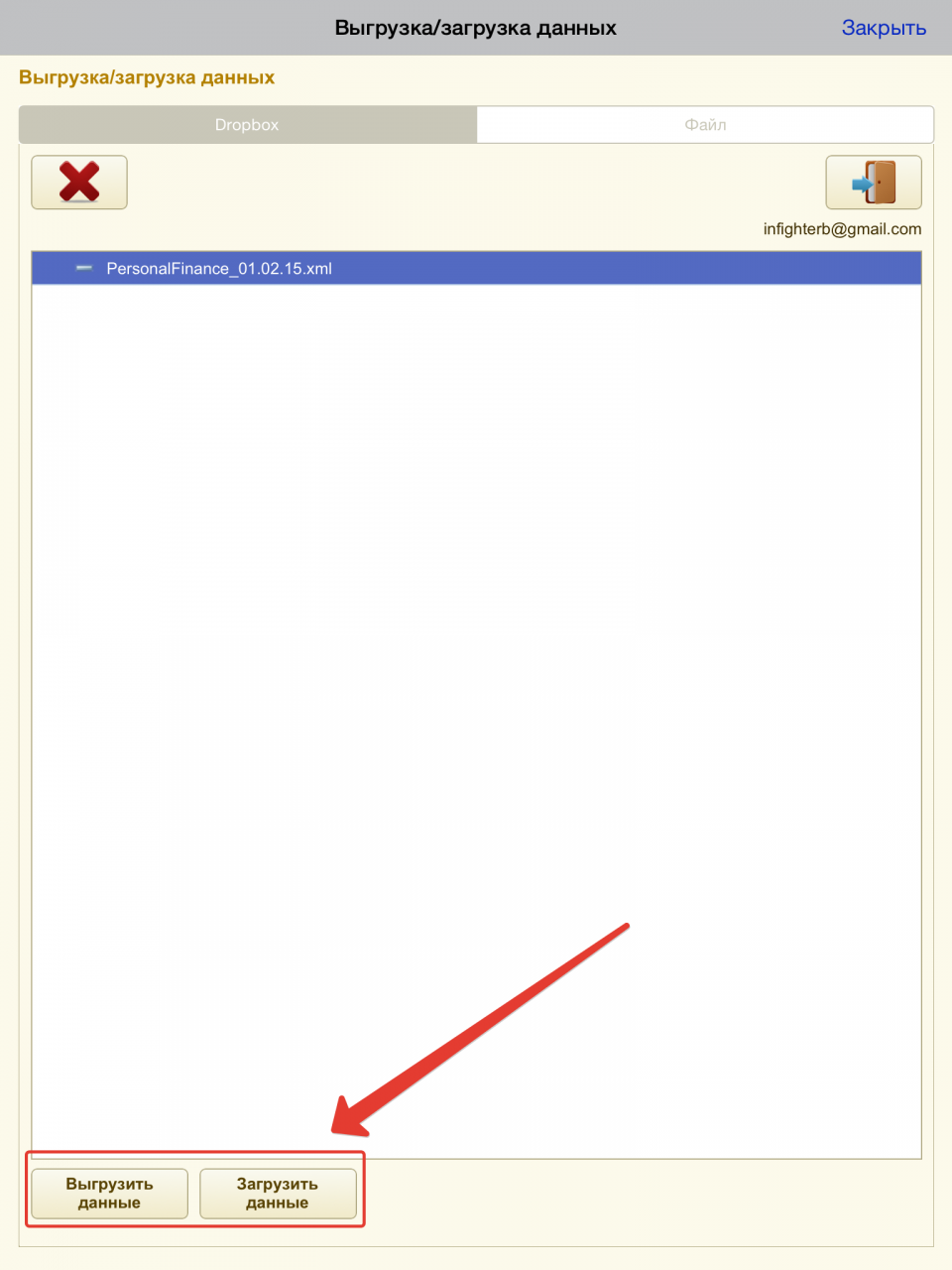

Здесь теперь мы видим внизу 2 кнопки — для загрузки и выгрузки данных и можем быстро произвести необходимое действие через аккаунт в Dropbox:

Ну вот и все наиболее важные функции программы. Есть ещё, конечно, и другие полезные, но рассказать обо всех — это всё равно что написать книгу — руководство по эксплуатации данной программы 🙂 Из других полезных функций отмечу возможность ведения займов и накоплений, что кому-то может оказаться нужным. Информация из данной статьи, я надеюсь, прежде всего поможет читателям понять для чего вообще может быть полезным ведение домашней бухгалтерии, а кто-то сможет лучше разобраться именно с этой программой.

На этом пока всё… Удачи Вам! Пока.

Добавить комментарий