Как восстановить кассовый чек

Содержание

Как восстановить чек на покупку

В данной статье подробно рассказывается как восстановить чек на покупку, и все что об этом надо знать. В жизни бывают такие ситуации, когда требуется вернуть товар в магазин, а чек на него был утерян. Что же делать в таком случае покупателю, как поступить и куда обратиться. Данный вопрос является актуальным и требует детального изучения. Согласно российскому законодательству потребитель всегда прав и его претензии не должны оставаться без внимания.

В каких случаях может потребоваться восстановление чека на покупку

В настоящее время человек, совершив покупку, сразу выбрасывает чек на нее. Это не правильно. В дальнейшем он может потребоваться для совершения следующих действий:

- Возврата в магазин некачественного, бракованного товара;

- Возвращение в магазин товара, не подошедшего па каким-либо его свойствам;

- Возвращения денежных средств, уплаченных за него органами социальной защиты населения, согласно различным государственным программам по его поддержке;

- В других случаях, по независящим от покупателя причинам.

Какой товар покупатель может возвратить в магазин без чека

В настоящее время, независимо от того, есть у покупателя чек на товар или нет, он имеет право его возвратить. Подлежащему возврату товар относится:

- Любая покупка, не предназначенная для пищевых целей, если она имеет дефекты, брак, не соответствует заявленному качеству;

- Любой товар, который был нарушен продавцом;

- Покупка, не являющаяся пищевым предметом, которая не подошла человеку по индивидуальным ее качествам. Например, по размерам, цвету, составу и так далее.

К товару, который возвратить в магазин невозможно относятся:

- Продукты, часть которых была употреблена;

- Предметы быта, предназначенные для кухни, изготовленные из полимерных материалов;

- Нижнее белье, носки, купальники, постельное белье, которые было в употребление;

- Товар, который был сломан по вине покупателя.

Можно ли восстановить чек на покупку

Восстановление самого кассового чека невозможно, так как законодательством не предусмотрено подобных нормативно правовых актов. Но есть альтернативные варианты подтверждения покупки. Например, получение копии кассового чека. Каждый магазин в настоящее время должны быть оборудованы кассовыми аппаратами, которые фиксируют каждую покупку. Данные кассового аппарата обнуляются каждые полгода. Это может происходить реже, но не чаще. Поэтому, любой покупатель может потребовать с продавца предоставить ему копию чека. Если первый отказывается в предоставлении чека, то покупатель вправе обратиться в суд.

Есть возможность обмена некачественного товара по товарному чеку, который выдается не во всех случаях. Но если таковой был получен покупателем, то он может в качестве доказательства покупки предъявить его. Но если и он был утерян, то можно попросить у продавца его второй экземпляр. К сожалению, законодательством не предусмотрено обязательное заполнение двух экземпляров товарного чека, поэтому в магазине его может и не оказаться. В таком случае покупателю необходимо прибегнуть к первому варианту или воспользоваться третьим.

К третьему варианту возврата покупки без чека относится поиск свидетелей покупки. Хорошо, когда человек был в магазине со своим знакомым или родственником. В этом случае второй может подтвердить совершение покупки. Продавец обязан будет принять некачественный товар с его письменного подтверждения. Но этот вариант не подходит, если человек желает возвратить деньги за оплату товара, которую совершают органы государственной власти по социальным поддержкам населения. Например, за приобретение школьной формы.

Порядок возврата товара в магазин без чека

Если человек купил некачественный товар или товар, который ему не подходит он имеет право вернуть его в магазин. В том случае, если покупатель утратил товарный чек, он может совершить следующие действия:

- Попросить у продавца копию кассового чека, которая храниться в магазине в течение полугода со дня покупки;

- Потребовать возврат товара по товарному чеку соответствующего образца, выданного именно в этом магазине;

- Потребовать поменять товар или возвратить за него уплаченные деньги по письменному и личному подтверждению свидетеля покупки.

Если продавец отказывается принимать товар, который отвечает требованиям возврата, установленным законодательством, а в частности постановлением правительства под номером 55 и законом о защите прав потребителей, покупатель имеет право обратиться в следующие инстанции:

Как получить копии чеков на онлайн кассе

Одним из затруднений при работе с кассовым оборудованием нового типа может быть получение копии платёжного документа. Необходимость в дубликате может возникнуть в следующих ситуациях:

- технические проблемы (сбой в работе кассы, обрыв ленты и т. д.);

- запрос покупателя.

Существует несколько способов продублировать чек на кассе:

- через оператора фискальных данных (ОФД);

- с помощью приложения «Копия чека»;

- через электронную почту непосредственно из фискального накопителя;

- через программу 1С;

- с помощью функции «Возврат».

ВАЖНО! Восстановить кассовый чек можно в течение 30 дней после совершения покупки.

Как получить копию через оператора фискальных данных

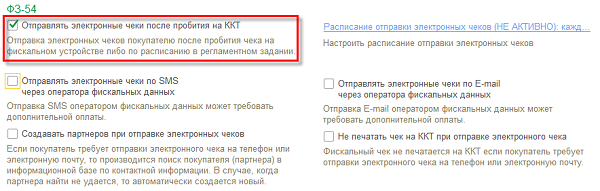

Этот способ имеет наибольшую юридическую силу. Также он удобен тем, что квитанции об оплате будут дублироваться автоматически – передаваться клиенту на e-mail и мобильный телефон. Чтобы воспользоваться такой возможностью, необходимо совершить предварительные действия в программе 1С:

- выбрать опцию «НСИ и администрирование»;

- в настройках опции выбрать «ФЗ-54»;

- отметить галочкой возможность «Отправлять электронные чеки после пробития на ККТ»;

- при желании можно указать «Не печатать чек на ККТ при отправке электронного чека» или настроить расписание отправки квитанций. В последнем случае квитанции раз в стуки будут направляться всем покупателям в указанное время.

ВАЖНО! За отправку дубликатов документов о совершённых платежах, как массовую, так и персональную, может взиматься плата. Тариф зависит от ОФД.

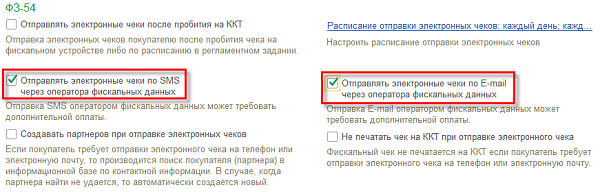

Как получить копию через 1С

Этот способ очень похож на предыдущий. В опции «ФЗ-54» необходимо выбрать функции «Отправлять электронные чеки по SMS через оператора фискальных данных» и «Отправлять электронные чеки по E-mail через оператора фискальных данных».

Отличия вышеперечисленных двух способов:

- при передаче данных через ОФД дубликаты покупателям направляются автоматически сразу после оплаты товара или услуги либо по заданному расписанию;

- передача данных через 1С предполагает, что необходимость отправки копии квитанции об оплате указывает при работе с аппаратом кассир (поле «Рабочее место кассира», пункт меню «Форма оплаты»). Ему потребуется ввести номер телефона или адрес электронной почты клиента.

Если потребитель требует продублировать платёжный документ немедленно, кассир имеет право ввести e-mail организации и распечатать чек со своего рабочего места.

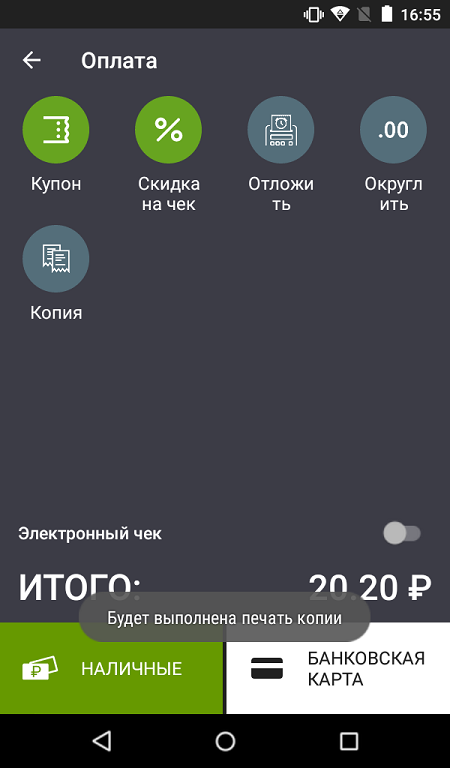

Как получить копию через приложение «Копия чека»

«Копия чека» — платное приложение, которое устанавливается в личном кабинете на сайте ОФД. При его наличии кассир при работе с аппаратом указывает, что требуются два экземпляра платёжного документа, и копия будет выдана автоматически.

ВАЖНО! Приложение не обеспечивает автоматическое дублирование экземпляра платёжного документа, однако электронное восстановление чека возможно задать вручную через личный кабинет на сайте ОФД.

Как получить копию из памяти кассового аппарата

Восстановить квитанцию в электронном виде можно, не применяя специальные программы и приложения. Отправка копии платёжного документа осуществляется следующим образом:

- Покупатель изъявляет желание получить дубликат, заполняет бланк согласия на обработку персональных данных и указывает контактные данные.

- С помощью кассового аппарата продавец вводит указанные данные и формирует электронную квитанцию.

- Сообщение с копией квитанции отправляется на мобильный телефон или электронную почту.

ВАЖНО! Напечатанные квитанции дублируются только по желанию клиента независимо от способа формирования копии. Действующее законодательство не предусматривает обязательную передачу цифрового экземпляра платёжного документа покупателю товара или потребителю услуги. Выдача бумажного оригинала при получении электронной копии также необязательна, но желательна. Выдача электронный квитанций Интернет-магазинами обязательна, поскольку у них нет других способов предоставлять чеки потребителям.

Как получить копию через функцию «Возврат»

Это наиболее трудоёмкий и наименее рациональный способ получения дубликата, однако в исключительных случаях он тоже может применяться (если клиент отказывается сообщать персональные данные, печать чека на рабочем месте невозможна и в иных непредвиденных ситуациях). Если кассир решит сделать второй экземпляр через коррекцию чека, то процедура происходит следующим образом:

- оформить возврат и распечатать чек коррекции расхода;

- заново пробить все позиции чека;

- напечатать платёжный документ.

ВАЖНО! Чеки коррекции и возврата являются разными документами! Чек возврата выдаётся клиенту, пожелавшему вернуть товар или отказаться от уже оплаченной услуги. После оформления такого документа пробить позиции заново не получится.

Когда возникает необходимость в повторном чеке

Повторный чек также называется дубликатом. Онлайн-кассы способны формировать его даже по истечении 30 дней от даты совершения операции.

Необходимость в повторном чеке может возникнуть при различных обстоятельствах:

- Покупатель потерял чек и просит сформировать его дубликат;

- В момент работы закончилась или оборвалась кассовая лента;

- Произошел технический сбой, из-за которого возникла необходимость в печати дубликата чека;

- Чек покупателя не утерян, но ему нужна копия чека для отчетности.

Попробуйте онлайн-кассу Бизнес.Ру, которая позволяет печатать повторные чеки. С умной кассой вы сможете настроить запрет на продажу «в минус», быстро регистрировать продажи и удаленно контролировать работу магазина.

Попробуйте онлайн-кассу Бизнес.Ру с бесплатной технической поддержкой прямо сейчас >>>

Дубликат чека практически ничем не отличается от оригинальной версии, за исключением его форматирования. В дубликате будут содержаться те же данные, за исключением дополнительной информации, например, рекламы.

Также в чеке будет отсутствовать так называемый футер (от англ. Footer – нижний колонтитул). В этой области обычно указывается информация о скидках, акциях, кассовой смене и т.д.

Дубликат кассового чека может быть представлен в двух вариантах: в электронном и печатном. Они абсолютно идентичны, так как содержат одинаковую информацию.

Государственный реестр контрольно-кассовой техники

Пошаговая инструкция по регистрации онлайн-кассы

Образец чека онлайн-кассы

Бланк товарного чека

Образец справки-отчета кассира-операциониста. Форма КМ-6

Способы формирования печатного дубликата чека следующие:

- через приложение «Копия чеков»;

- с помощью функции «Возврат».

Способы формирования электронного дубликата чека:

- формирование чека с фискального накопителя с помощью программы 1С;

- через личный кабинет на сайте оператора фискальных данных.

Обязательные реквизиты для кассового чека

Как сделать дубликат печатного чека

Приложение «Копия чека» для вывода дубликатов

Существует платное приложение для онлайн-кассы называемое «Копия чека». В его настройках можно выбрать опцию автоматической печати или отправки электронных повторных кассовых чеков.

При оформлении продажи кассир может указать, что документ (квитанция) необходимо распечатать в двух экземплярах, и касса печатает чек и дубликат.

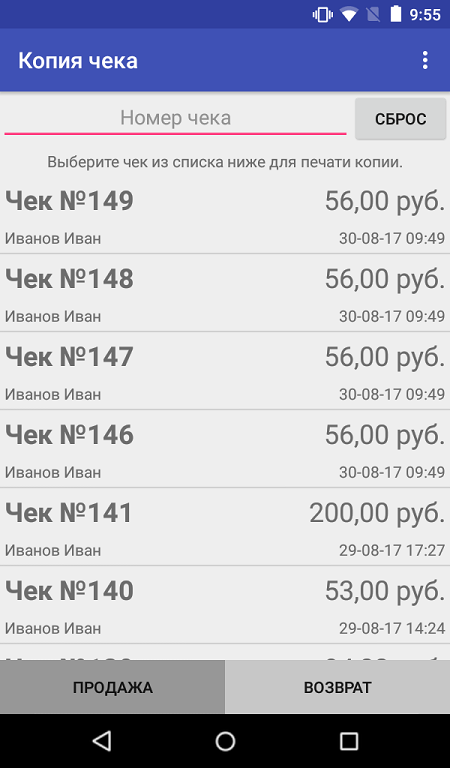

Также данное приложение поможет в случае необходимости печати чека за прошлый период. Для того, чтобы воспользоваться этой опцией, кассиру необходимо нажать в приложении кнопку «Копия», после чего на экране появятся данные обо всех операциях, совершенных ранее.

Кассир выбирает нужную дату и ищет операцию, по которой необходим повторный чек. После того, как операция будет найдена, у кассира появится возможность распечатать дубликат кассового чека и передать его покупателю.

Как распечатать дубликат с помощью приложения «Копия чека»

Дубликат печатного чека с помощью функции «Возврат»

Этот способ является самым сложным и наименее распространенным. В случае печати повторного чека с помощью функции «Возврат» кассиру необходимо:

- Оформить возврат;

- После распечатки чека коррекции нужно заново пробить все проданные товары или же оказанные услуги;

- Распечатать оригинал чека и передать его покупателю.

В случае, если чек необходимо распечатать в двух экземплярах, понадобится приложение «Копия чека». Установить его необходимо заранее.

Отправка электронной копии чека

Если нет возможности сделать бумажную копию чека, можно его направить в электронном виде. В данном случае чек будет взят с фискального накопителя и отправлен на e-mail покупателя.

Попробуйте онлайн-кассу Бизнес.Ру, которая позволяет отправлять электронные копии чеков вашим покупателям. С умной кассой вы сможете настроить запрет на продажу «в минус», быстро регистрировать продажи и удаленно контролировать работу магазина.

Попробуйте онлайн-кассу Бизнес.Ру с бесплатной технической поддержкой прямо сейчас>>>

Отправка электронного чека через 1С

Для осуществления данного вида отправки электронного дубликата чека необходимо наличие таких сервисов, как отправка чеков посредством смс и отправка чеков на e-mail покупателя.

Для того, чтобы исключить в дальнейшем ситуаций с просьбой распечатать дубликат чека, предприниматель может изначально настроить 1С на автоматическую отправку дубликата чека онлайн-кассы на e-mail покупателя или посредством СМС. Делается это довольно просто:

- В 1С выбираем НСИ и администрирование → настройка;

- Продажи ФЗ-54;

- Ставим галку напротив пункта «Отправлять электронные чеки после пробития на ККТ»

Электронный дубликат чека в данном случае будет отправляться покупателям в режиме онлайн сразу же после проведения покупки по кассе.

Также в данном разделе присутствует такая опция, как отправка электронного чека всем покупателям в определенное время.

То есть предприниматель может выбрать время, в которое всем покупателям, совершившим покупку, одновременно будут отправлены электронные копии чеков онлайн-кассы.

Особенности формирования и отправки электронного чека покупателю

Отправка электронного чека через ОФД

Отправка электронных чеков с помощью оператора фискальных данных так же настраивается в программе 1С. В интерфейсе программы необходимо совершить следующие действия:

- В 1С выбираем НСИ и администрирование → настройка;

- Продажи ФЗ-54;

- Ставим галочки напротив пунктов «Отправлять электронные чеки по SMS через оператора фискальных данных» → «Отправлять электронные чеки по E-mail через оператора фискальных данных».

Отправить дубликат чека онлайн-кассы необходимо через поле «Рабочее место кассира» → «Форма оплаты».

Перед тем, как принять оплату, кассир должен выбрать способ, с помощью которого покупателю будет направлен дубликат чека онлайн-кассы и ввести e-mail покупателя или номер телефона.

Может возникнуть ситуация, когда покупатель настроен негативно и категорически отказывается распечатать электронный чек самостоятельно.

В данном случае, во избежание лишних сложностей, кассир может направить повторный чек на электронный адрес магазина, самостоятельно распечатать его и уже готовый документ отдать покупателю.

Читайте статьи про чеки и онлайн-кассы:

1. Обязательные реквизиты для кассового чека

2. Особенности формирования и отправки электронного чека покупателю

3. Как оформить чек коррекции и избежать штраф

4. Схема передачи чеков онлайн-касс в ФНС и покупателям

5. Как 54-ФЗ изменил работу предпринимателей

Бланки и образцы документов с инструкциями и примерами заполнения в 2019 году>>>

Потеряны первичные документы, что делать?

Компания ГАРАНТ

Организация применяет общую систему налогообложения При переезде была потеряна папка с авансовыми отчетами за I квартал 2011 года. Восстановить документы практически невозможно, так как там чеки и билеты по командировкам в другие города, кассовые чеки магазинов. Что делать в такой ситуации? Какие документы оформить?

Рассмотрев вопрос мы пришли к следующему выводу:

В случае пропажи первичных документов руководитель организации назначает приказом комиссию по расследованию причин пропажи. В необходимых случаях для участия в работе комиссии приглашаются представители следственных органов и охраны. Результаты работы комиссии оформляются актом, который утверждается руководителем организации. По нашему мнению, применительно к Вашей ситуации в процессе расследования причин пропажи документов, необходимо получить от лиц, ответственных за сохранность потерянных документов, письменные объяснения (докладные записки).

Организации необходимо принять меры по восстановлению утраченных документов.

При отсутствии документов, необходимых для исчисления налогов, организацию могут привлечь к налоговой ответственности по ст. 120 НК РФ (за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения) и по ст. 126 НК РФ (за непредставление документов, необходимых для налогового контроля). Наличие акта, подтверждающего отсутствие документов, а также принятие мер по восстановлению утраченных документов могут быть весомыми аргументами в пользу того, что основания для применения штрафа, предусмотренного ст. 126 НК РФ, отсутствуют.

Если документы, подтверждающие расходы и вычеты НДС, не будут восстановлены, Вашей организации необходимо будет представить уточненные декларации по налогу на прибыль и НДС за I квартал 2011 года и уменьшить суммы расходов и налоговых вычетов по НДС соответственно.

Если Ваша организация не готова к спорам с территориальными отделениями ФСС и ПФР, подотчетные суммы списанные с работников при отсутствии оправдательных документов, необходимо включить в базу для начисления страховых взносов и представить уточненные расчеты по форме-4 ФСС РФ и РСВ-1 ПФР за I квартал 2011 года в соответствующие территориальные отделения внебюджетных фондов.

По НДФЛ организация может принять решение об удержании НДФЛ с работников, однако, на наш взгляд, налогооблагаемого дохода у них не возникло.

Обоснование вывода:

Действия организации при обнаружении пропажи документов

Налогоплательщик обязан в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов, а также уплату (удержание) налогов (пп. 8 п. 1 ст. 23 НК РФ).

В соответствии с п. 1 ст. 17 Федерального закона «О бухгалтерском учете» от 21.11.1996 N 129-ФЗ (далее — Закон 129-ФЗ) организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель юридического лица (п. 3 ст. 17 Закона 129-ФЗ).

НК РФ и данный Закон не уточняет, как должна поступить организация в случае утери документов. Не содержится таких уточнений и в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 29.07.1998 N 34н). Поэтому необходимо обратиться к Положению о документах и документообороте в бухгалтерском учете (утверждено Минфином СССР 29.07.1983 N 105, далее — Положение). Оно регламентирует порядок хранения первичных документов и применяется в части, не противоречащей действующему законодательству.

В п. 6.8 Положения предусмотрено, что в случае пропажи или гибели первичных документов руководитель предприятия, учреждения назначает приказом комиссию по расследованию причин пропажи, гибели. В необходимых случаях для участия в работе комиссии приглашаются представители следственных органов, охраны и государственного пожарного надзора. Результаты работы комиссии оформляются актом, который утверждается руководителем предприятия, учреждения. Копия акта направляется вышестоящей организации.

По нашему мнению, применительно к Вашей ситуации в процессе расследования причин пропажи документов необходимо получить от лиц, ответственных за сохранность потерянных документов, письменные объяснения (докладные записки).

В письме УМНС России по г. Москве от 13.09.2002 N 26-12/43411 подтверждено, что в случае пропажи или гибели первичных документов руководитель организации назначает приказом комиссию по расследованию причин пропажи. Кроме того, руководитель организации должен предпринять меры к восстановлению тех первичных документов, которые подлежат восстановлению и хранению в течение установленного законодательством срока. Например, копии выписок о движении денежных средств по счетам в банках можно запросить у банков, в которых открыты счета организации, договоры, акты, накладные можно запросить у контрагентов и т.д.

Таким образом, потерянные документы организации необходимо по возможности восстановить. Так, например, по командировочным расходам организация может запросить копии проездных документов у перевозчика (например, у ОАО «РЖД» и др.), если известны номер поезда, места и дата отправления. Восстановление проездного документа (билета) производится в пунктах приобретения проездных документов (билетов) или в железнодорожных билетных кассах железнодорожной станции отправления пассажира (п. 28 Правил оказания услуг по перевозкам на железнодорожном транспорте пассажиров, а также грузов, багажа и грузобагажа для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности (утверждены постановлением Правительства РФ от 02.03.2005 N 111)). По гостиничным услугам следует сделать запросы в места проживания командированных. Также, по нашему мнению, следует попытаться восстановить командировочные удостоверения (форма N Т-10) и служебные задания для направления в командировку и отчеты об их выполнении (форма N Т-10а). Формы утверждены Постановлением Госкомстата РФ от 05.01.2004 N 1.

Налог на прибыль и НДС

Одно из условий признания расходов по налогу на прибыль — их документальное подтверждение (п. 1 ст. 252 НК РФ). Поэтому при отсутствии документов, подтверждающих произведенные затраты, расходы по налогу на прибыль учесть нельзя (постановление ФАС Дальневосточного округа от 26.09.2008 N Ф03-А51/08-2/3562).

Кроме того, для принятия к вычету НДС налогоплательщику необходим счет-фактура а если налог предъявлен по командировочным расходам, — то бланки строгой отчетности с выделенными в них суммами налога (п. 1 ст. 172 НК РФ). Если же такие документы утеряны, то оснований для вычета НДС не имеется.

Как установлено ст. 81 НК РФ, при обнаружении налогоплательщиком в поданной им в налоговый орган декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в декларацию и представить в налоговый орган уточненную декларацию в порядке, установленном ст. 81 НК РФ.

Таким образом, в случае если документы, подтверждающие расходы и вычеты НДС, не будут восстановлены, Вашей организации необходимо будет представить уточненные декларации по налогу на прибыль и НДС за I квартал 2011 года и уменьшить суммы расходов и налоговых вычетов по НДС соответственно.

НДФЛ и страховые взносы

По вопросам обложения НДФЛ подотчетных сумм в отсутствие оправдательных документов, а также начисления на эти суммы страховых взносов в ПФР, ФСС, ФФОМС, ТФОМС не исключены споры с налоговыми органами и территориальными отделениями ПФР и ФСС РФ.

Не исключено, что при проверке контролирующие органы посчитают подотчетные суммы выплатами, начисленными в рамках трудовых договоров (ст. 7 Федерального Закона N 212-ФЗ от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» и ст. 20.1 Федерального закон от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»), и доначислят страховые взносы на суммы, выплаченные подотчетным лицам.

Кроме того, от НДФЛ освобождаются суточные не более 700 руб. за каждый день нахождения в командировке на территории Российской Федерации и не более 2 500 руб. за каждый день нахождения в заграничной командировке, а также фактически произведенные и документально подтвержденные расходы на проезд работника к месту командировки и обратно, расходы по найму жилья и др. (п. 3 ст. 217 НК РФ). Также не признаются доходом подотчетного лица выданные ему подотчетные суммы.

Однако в отсутствие оправдательных документов по командировкам (в том числе и командировочных удостоверений) велик риск того, что выплаченные работникам суммы будут квалифицированы налоговыми органами как их доходы, и отстаивать иную точку зрения придется в судебном порядке.

Суды, рассматривающие вопросы об обложении НДФЛ выплат работникам в отсутствие оправдательных документов по командировочным расходам, часто встают на сторону налогоплательщиков. Так, ФАС Северо-Западного округа в постановлении от 07.09.2007 N А05-12673/2006-19 указал, что утрата проездных билетов не вызывает оснований для начисления НДФЛ. Правда, в этом случае у организации, помимо приказов о командировке сотрудников, имелись авансовые отчеты и справки о стоимости проезда, выданные транспортной компанией.

ФАС Дальневосточного округа, установив факт нахождения работников в командировке и ее производственный характер, также пришел к выводу, что объекта обложения НДФЛ нет даже при отсутствии документа, подтверждающего расходы на проезд (постановление ФАС Дальневосточного округа от 26.09.2008 N Ф03-А51/08-2/3562).

По вопросам обложения НДФЛ подотчетных сумм в случае приобретения товарно-материальных ценностей при отсутствии оправдательных документов судебная практика не сложилась. По нашему мнению, у работников организации облагаемого НДФЛ дохода возникать не должно, если Ваша организация подтвердит факт оприходования приобретенных «подотчетниками» товаров (работ, услуг). Акт о пропаже документов может быть еще одним аргументом в пользу неначисления НДФЛ.

Таким образом, если Ваша организация не готова к спорам с налоговыми органами и территориальными отделениями ФСС и ПФР, подотчетные суммы, списанные с работников при отсутствии оправдательных документов, необходимо включить в базу для начисления страховых взносов и представить уточненные расчеты по форме-4 ФСС РФ и РСВ-1 ПФР за I квартал 2011 года в соответствующие территориальные отделения внебюджетных фондов.

По НДФЛ организация может принять решение об удержании НДФЛ с работников, однако, на наш взгляд, налогооблагаемого дохода у них не возникает.

Налоговая ответственность

При отсутствии документов, необходимых для исчисления налогов, организацию могут привлечь к налоговой ответственности по ст. 120 НК РФ (за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения) и по ст. 126 НК РФ (за непредставление документов, необходимых для налогового контроля).

Наличие акта, подтверждающего отсутствие документов, а также принятие мер по восстановлению утраченных документов, могут быть весомыми аргументами в пользу того, что основания для применения штрафа, предусмотренного ст. 126 НК РФ, отсутствуют.

В соответствии с п. 1 ст. 126 НК РФ непредставление налогоплательщиком сведений (документов), необходимых для осуществления налогового контроля, влечет взыскание штрафа в размере 200 руб. за каждый непредставленный документ.

Арбитражная практика показывает, что при утере или уничтожении документов привлечение к ответственности по ст. 126 НК РФ является правомерным, только если документы имеются у налогоплательщика в наличии. Если же документы на момент истребования отсутствовали по объективным причинам, в действиях налогоплательщика нет состава правонарушения, предусмотренного данной нормой (постановления ФАС Центрального округа от 23.10.2008 N А36-686/2008, ФАС Северо-Западного округа от 17.07.2008 N А56-5570/2007, от 24.06.2008 N А21-7879/2007 и др.). Однако есть несколько судебных решений (2001-2002 годов), где суд посчитал, что кража или умышленное уничтожение документов неустановленными лицами в силу ст. 111 НК РФ не являются обстоятельствами, исключающими вину в совершении налогового правонарушения (постановления ФАС Северо-Западного округа от 08.10.2002 N А56-18064/02, ФАС Восточно-Сибирского округа от 04.01.2001 N А33-4281/00-С3-Ф02-2824/00-С1).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Варламова Виктория

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Мельникова Елена

Добавить комментарий