Как списать представительские расходы

Содержание

- Как списать представительские расходы?

- Представительские расходы при расчете налога на прибыль

- Отражение представительских расходов в бухучете

- Что собой представляют представительские расходы

- Документальное оформление представительских расходов

- Акт на представительские расходы: составление и структура

- Часто задаваемые вопросы

- Акт на списание представительских расходов

- Акт на списание расходов (образец для представительских затрат)

- Бухгалтерский и налоговый учет представительских расходов

- Приказ о создании комиссии по списанию представительских расходов

- Представительские расходы. первичные документы

- Документальное оформление 2018

- Представительские расходы на командировку

- Понятие представительских расходов

- Акт на списание представительских расходов

- Документальное оформление понесенных затрат

- Как составить акт на списание

- Определяемся, какие расходы относятся к представительским

- Составляем подтверждающие документы

- Налоговый учет: норматив для прибыли и НДС

- Бухгалтерский учет: преград нет

- Как списать представительские расходы: основные правовые принципы

- Списание представительских расходов: основные документы

- Как составить акт на представительские расходы (образец структуры документа)

Как списать представительские расходы?

В статье речь пойдет о представительских расходов: что относится к таким расходам, что нельзя списать на них, как они нормируются, как учитываются в бухгалтерском и налоговом учете и какими документами подтверждаются.

Актуальность данной темы в том, что от правильного оформления, подтверждения и обоснования представительских расходов зависит не только уменьшение налоговой нагрузки на организацию, но и минимизация рисков предъявления претензий со стороны налоговых служб в необоснованности занижения базы для расчета налога на прибыль. К проверке данных расходов налоговики подходят тщательно. Важно грамотно организовать систему документального подтверждения расходов и правильно оформлять соответствующие документы.

Актуальность данной темы в том, что от правильного оформления, подтверждения и обоснования представительских расходов зависит не только уменьшение налоговой нагрузки на организацию, но и минимизация рисков предъявления претензий со стороны налоговых служб в необоснованности занижения базы для расчета налога на прибыль. К проверке данных расходов налоговики подходят тщательно. Важно грамотно организовать систему документального подтверждения расходов и правильно оформлять соответствующие документы.

В соответствии с НК РФ, представительские расходы — расходы налогоплательщика на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий.

Представительские расходы при расчете налога на прибыль

Перечень расходов, которые можно включить в базу при расчете налога на прибыль, является закрытым и в соответствии со статьей 264 НК РФ включает в себя:

- расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для указанных лиц, а также официальных лиц организации-налогоплательщика, участвующих в переговорах,

- транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно,

- буфетное обслуживание во время переговоров,

- оплата услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний. В налоговом учете представительские расходы учитываются в составе прочих расходов, связанных с производством и реализацией. При этом в целях налогообложения прибыли данные расходы в налоговом учете являются нормируемыми и принимаются в размере не более 4% расходов организации на оплату труда за отчетный (налоговый) период.

Отражение представительских расходов в бухучете

В бухгалтерском учете представительские расходы учитываются в полном объеме и отражаются в составе расходов по обычным видам деятельности в отчетном периоде, в котором они были произведены (ПБУ 10/99). Отражаются расходы на счете 26 «Общехозяйственные расходы» или если предприятие осуществляет торговую деятельность на 44 «Расходы на продажу», а далее списываются в зависимости от указанного в учетной политике способа списания управленческих расходов на счет 20 «Основное производство» или 90 «Продажи».

Рассчитывать представительские расходы и организовать работу с ними можно одним из трех вариантов:

- Рассчитывать представительские расходы в конце квартала и при заполнении декларации по налогу на прибыль (рекомендуем для организаций с большой штатной численностью).

- При составлении сметы и бюджета на следующий календарный год компания относит на представительские расходы сумму, равную 4% от оплаты труда за предыдущий год, данная сумма распределяется по кварталам.

- Компания определяет круг должностных лиц, имеющих право проводить представительские мероприятия и осуществлять соответствующие затраты, и устанавливает лимиты сумм, которые эти сотрудники могут расходовать.

Так как в определенном размере представительские расходы уменьшают базу для расчета налога на прибыль, то часто организации включают в них различные сувениры, подарки, корпоративные праздники и т.д., поэтому данному участку учета налоговики уделяют особое внимание, и для того чтобы свести к минимуму претензии проверяющих, необходимо подготовить безупречный комплект подтверждающих документов.

К сожалению, законодательство не предлагает типовых форм документов, подтверждающих обоснованность представительских расходов, поэтому предприятие само должно разработать данные формы. Примеры форм на представительские расходы. Итак, в соответствии с требованиями Минфина к внутренним документам, подтверждающих осуществление представительских расходов, относят:

- приказ об осуществлении расходов на представительские цели;

- приказ на проведение представительского мероприятия;

- программа представительского мероприятия;

- смета представительских расходов;

- отчет о проведении представительского мероприятия;

- акт о списании представительских расходов;

- первичные документы, в том числе и подтверждающие факт приобретения на стороне каких-либо товаров для представительских целей;

- первичные документы, подтверждающие оплату услуг сторонних организаций;

- договоры со сторонними организациями на оказание услуг.

Иногда фирмы используют представительские расходы не по назначению. Например, Вы хотите провести корпоративный праздник, в связи с недостаточностью денежных средств и экономией решили отнести расходы, которые возникнут, на представительские расходы.

Для этого, во-первых, Вам стоит «обозвать» данное мероприятие, например, как деловую встречу с партнерами, и далее подготовить пакет документов налоговой (который изложен выше) для подтверждения и обоснованности включения данных расходов в состав представительских. При этом стоит уделить внимание таким моментам, как цель мероприятия, состав участников, место и дата проведения, смета расходов, нюансы заполнения форм, которые, кстати, не являются унифицированными и подготавливаются организацией самостоятельно.

В преддверии новогодних праздников особенно интересует вопрос о списании расходов на спиртные напитки. Можно ли их учесть в составе представительских расходов? Можно, Минфин по этому поводу пишет: «Затраты на спиртные напитки, купленные для официального мероприятия, компания может списать как представительские расходы. Но их общий размер не должен превышать 4 процентов от расходов на оплату труда», то есть при этом опять же не стоит забывать про цель мероприятия и обоснованность расходов.

Подводя итог всему вышесказанному, еще раз сделаем акцент на самых важных, на наш взгляд, вещах, о которых надо помнить при списании представительских расходов – это официальность мероприятия, документальное подтверждение и экономическое обоснование расходов.

Что собой представляют представительские расходы

Представительские расходы – это расходы, которые связаны с официальным приемом, сопровождение и сервисом для представителей других учреждений, которые участвуют в переговорах, для дальнейшего сотрудничества, а так же участников, которые присутствуют на заседании руководящего органа.

Какие расходы относятся к представительским, а какие не относятся, представим в виде таблицы:

|

Расходы, которые относятся к представительским расходам |

Расходы, которые не относятся к представительским расходам |

| Затраты, которые связаны с проведением делового приема, например завтрак, обед и т.д | Затраты на аренду помещения где проводится официальный прием представителей других учреждений |

| Затраты на транспорт, который осуществляет доставку представителей к месту проведения переговоров и обратно | Расходы, связанные с организацией развлечений, отдыха, профилактики или лечения заболеваний |

| Буфетное обслуживание представителей во время проведения переговоров | Расходы, связанные с оплатой проживания прибывших лиц на переговоры |

| Оплата услуг перевозчика, которые не находятся в штате предприятия, который перевозит представителей на протяжении всего времени проведения мероприятия |

Во время переговоров стороны обмениваются сувенирной продукцией с символикой предприятия, например ручки, блокноты, календари и т.д., так вот расходы на данный вид продукции не включаются в представительские расходы |

Документальное оформление представительских расходов

Размер расходов на проведения переговоров между двумя и более предприятиями может быть значительным. Поэтому для правильного проведения этих расходов необходимо документально их оформить. Это очень сильно уменьшит размер уплаты налогов и не будет проблем перед контролирующими органами.

И так какие должны быть оформлены документы при предстоящих представительских расходах:

- Приказ руководителя предприятия – в данном документе обязательно должна быть указана цель, дата и место проведения мероприятий по переговорам, перечислить всех контрагентов, которые будут принимать участие в данном мероприятии и в обязательном порядке назначить ответственных и контролирующих лиц;

- Программа предстоящего мероприятия – данная программа не будет иметь места без приказа. В данной программе отражаются представительские встречи с обязательным указанием дат и мест проведения мероприятия;

- Смета мероприятия – в данном документе расписываются все расходы по статьям и обязательно должны быть согласованы с руководителем предприятия;

- Отчет о проведенном мероприятии – данный документ составляется исключительно ответственным лицом, который указан в приказе, и указываются точно те пункты, которые прописаны в нем, а так же еще указываются результат, который был достигнут на данном этапе ( например, заключение официального договора или подписание документа);

- Акт по списанию представительских расходов – данный документ, несет информацию о точной сумме, которая была потрачена на конкретный вид представительских расходов. Этот документ необходимо заверить не только у руководителя предприятия, но и у главного бухгалтера);

- Документы, которые подтверждают данные расходы – этими документами могут быть чеки, счета-фактуры, акты выполненных работ и т.д.

Читайте также статью: → Уменьшение ЕНВД за счет страховых взносов.

|

Акт на представительские расходы: составление и структура

Акт на представительские расходы составляется обычно по окончанию проведенных мероприятий, которые были организованы для проведения переговоров. Для составления данного акта составляется специальная комиссия, которая состоит из компетентных специалистов. Их задача состоит в следующем:

- В правильности составлении документа;

- Проводить анализ данных, которые отражены в акте, а так же принятия решения по расходам, которые отражены в акте обоснованными;

- Дополнять акт представительских расходов другими необходимыми источниками.

В составе сформированной комиссии выбирается председатель, а так же участники.

Акт представительских расходов может содержать:

- Дату составления, название документа;

- Данные о проведенном официальном мероприятии, а именно место проведения, название;

- Данные о составе комиссии, которые будут составлять данный акт и заверять его;

- Список представительских расходов с указанием по каждому соответствующую сумму, которая должна будет заверена членом комиссии;

- Выбранная комиссия составляет в акте заключение об обоснованности проводимых представительских расходах, которые отражены в акте;

- Все члены комиссии подписываю акт.

Акт может быть составлен как самостоятельным нормативным документом или быть дополнением к уже имеющемся документу, например, к приказу о проведении официального мероприятия.

Читайте также статью ⇒ Новая форма книги доходов и расходов в 2018 году.

Часто задаваемые вопросы

Вопрос №1 Что представляю собой представительские расходы?

Ответ: Под представительскими расходами следует понимать расходы, которые связаны с официальным приемом, сопровождение и сервисом для представителей других учреждений, которые участвуют в переговорах, для дальнейшего сотрудничества, а так же участников, которые присутствуют на заседании руководящего органа.

Вопрос №2 Какие расходы считаются представительскими?

Ответ: К представительским расходам относятся расходы, которые связаны с проведением делового приема, это могут быть завтраки, обеды и т.д., так же транспортные расходы, которые связаны с доставкой представителей до места проведения мероприятия и обратно, буфетное обслуживание представителей во время проведения мероприятий и т.п.

Вопрос №3 Какие документы должны оформляться при списании представительских расходах?

Ответ: Для корректного отражения представительских расходов необходимо изначально составить приказ, в котором будут отражены все сведения о проводимых мероприятиях, дата, место, список присутствующих. Так же документально фиксируется и программа проводимых мероприятий, составляется обязательно смета мероприятия, затем отчет о проведенном мероприятии, после этого ответственный сотрудник должен составить акт списания обязательно подписать его у директора предприятия и у главного бухгалтера, а так же приложить к акту подтверждающие документы. Этими документами могут быть чеки, акты сверки выполненных работ, услуг, счета – фактуры и т. Д.

Вопрос №4 Кто несет ответственность за составления акта списания представительских расходов?

Ответ: Ответственное лицо, которое будет отвечать за правильность составления, отражения итоговых и обоснованности данных расходов назначается приказом о проведении официального мероприятия.

Вопрос №5 Какую цель хочет получить предприятие от списания представительских расходов?

Ответ: На предприятии когда проводиться официальное мероприятие, на котором могут быть заключены договора или определенные документы, всегда выделяются средства на представительские расходы. Данные расходы при отражении налоговом учете уменьшают налоговую базу предприятия. Но для того, что бы контролирующие службы не смогли выставить штрафы, пени ил санкции, то необходимо правильно отражать их и составлять соответствующие документы.

Оцените качество статьи. Мы хотим стать лучше для вас:

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

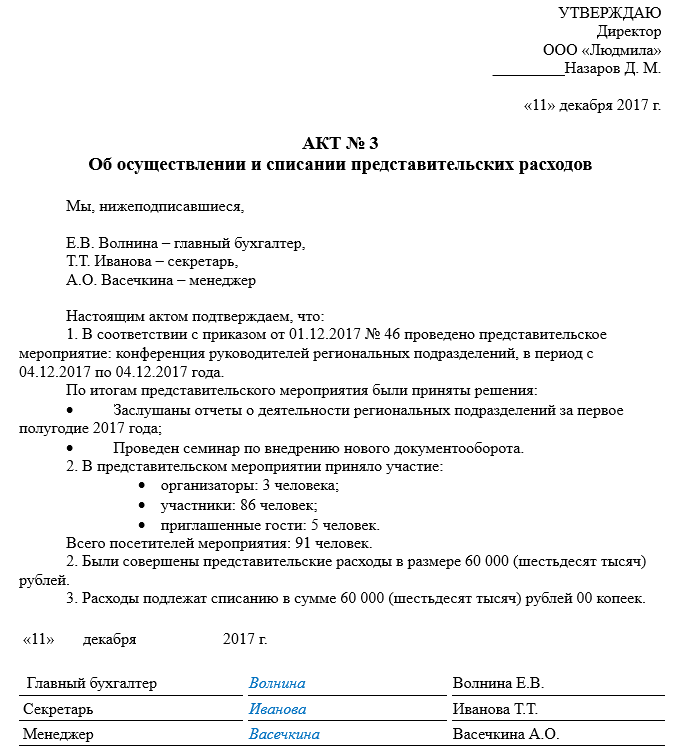

Акт на списание представительских расходов

Что понимается под представительскими расходами? Определение таких затрат приведено в п. 2 ст. 264 НК РФ. Это расходы организации на официальный прием и обслуживание представителей других организаций (которые участвуют в переговорах в целях установления и поддержания взаимного сотрудничества), а также участников организации (которые прибыли на заседания совета директоров или иного руководящего органа). Представительские расходы включают в себя следующие статьи:

- расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия);

- транспортное обеспечение доставки участников к месту проведения представительского мероприятия или заседания руководящего органа и обратно;

- буфетное обслуживание во время переговоров;

- оплата услуг переводчиков (не состоящих в штате организации) по обеспечению перевода во время проведения представительских мероприятий.

В целях признания расходов представительскими не имеет значения место проведения указанных выше мероприятий. С другой стороны, к представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Для того, чтобы у проверяющих не возникло вопросов по поводу обоснованности признания представительских расходов, их необходимо подтвердить документально (Письмо Минфина от 01.11.2010 № 03-03-06/1/675). В первую очередь, понадобится приказ руководителя организации о проведении представительского мероприятия. В нем указываются цель, место проведения мероприятия, а также лица, которые будут в нем участвовать. Помимо приказа руководитель утверждает смету представительских расходов. А подтверждением факта проведения представительского мероприятия будет являться отчет, который рассматривается финансовым ведомством также как один из необходимых документов (Письмо Минфина от 10.04.2014 № 03-03-РЗ/16288). А нужен ли акт на списание представительских расходов?

Акт на списание расходов (образец для представительских затрат)

Мы приводили в нашей консультации образец заполнения отчета по представительским расходам. Если в этой форме приведен перечень понесенных расходов, отчет сможет заменить собой и акт на списание. Естественно, к отчету должны быть приложены первичные документы, подтверждающие такие расходы (акты выполненных работ или оказанных услуг, накладные, чеки ККТ и т.д.).

С другой стороны, в отчете может не приводиться детализация представительских расходов, а указана лишь их общая сумма. В этом случае в отчете делается отсылка на акт списания представительских расходов, в котором будет приведен подробный перечень затрат. И уже к акту нужно будет приложить первичные документы, подтверждающие понесенные расходы. Акт обычно составляется комиссией в одном экземпляре и утверждается руководителем организации.

Сказанное означает, что акт не является обязательным документом и может составляться как дополняющий к отчету о представительском мероприятии.

Для примерной формы акта на списание представительских расходов образец скачать можно по приведенной ниже ссылке.

Приведем для акта на списание представительских расходов образец заполнения.

Пред. / След.

Бухгалтерский и налоговый учет представительских расходов

Расходы на представительские мероприятия в общем случае учитываются в составе расходов по обычным видам деятельности и отражаются следующим образом (ПБУ 10/99, Приказ Минфина от 31.10.2000 № 94н):

Дебет счетов 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. — Кредит счетов 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами» и др.

В налоговом учете представительские расходы нормируются. При налогообложении прибыли учесть представительские расходы в составе прочих расходов, связанных с производством и реализацией, можно в размере не более 4% от расходов на оплату труда в том отчетном (налоговом) периоде, в котором представительское мероприятие было проведено (пп. 22 п. 1, п. 2 ст. 264 НК РФ).

ККМ и товарных чеков с подробной расшифровкой вида и количества товарно-материальных ценностей, счетов из ресторана, накладных, счетов-фактур, торгово-закупочных актов и т.д. Кадровый работник оформляет перечисленные выше документы под конкретное мероприятие, которое ему поручили организовать. Все они, за исключением авансового отчета, должны содержать обязательные реквизиты, о которых идет речь в ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете». Напомним эти реквизиты: — название документа; — дата составления; — наименование организации, которой составлен документ; — содержание хозяйственной операции; — измерители хозяйственной операции в натуральном и денежном выражении; — наименование должностных лиц, ответственных за совершение хозяйственной операции, и правильность ее оформления; — личные подписи указанных лиц.

Приказ о создании комиссии по списанию представительских расходов

Важный нюанс: несмотря на то, что рассматриваемый акт подписывается, как мы отметили выше, компетентными лицами, ФНС РФ считает, что он также должен быть утвержден директором фирмы (письмо УФНС РФ по Москве от 22.12.2006 № 21-11/113019). Документ, о котором идет речь, может также включать ссылки на документы, которые подтверждают ПР. Например — на первичку, которая также оформляется в целях удостоверения правомерности списания данных расходов. Отметим, что первичка, как правило, дополняет все-таки отчет, а не акт по ПР.

Однако во многих фирмах первый документ включает в себе элементы второго или соответствует его структуре, но именуется при этом отчетом о ПР. Где можно скачать образец заполнения акта на списание представительских расходов? Ознакомиться с образцом заполнения соответствующего акта вы можете на нашем портале, скачать документ — по ссылке ниже.

Представительские расходы — это расходы организации на официальный прием и (или) обслуживание представителей приглашенных организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа организации, независимо от места проведения указанных мероприятий. назад к оглавлению 2.1. Организация самостоятельно определяет время, место, бюджет и порядок проведения представительских мероприятий. 2.2. Расходование средств на проведении представительских мероприятий может производиться по следующим направлениям: 2.2.1. расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для представителей приглашенных организаций, участвующих в переговорах, а также официальных лиц организации, участвующих в переговорах; 2.2.2.

Посещение культурно-зрелищных мероприятий. Посещение культурно-зрелищных мероприятий может быть подтверждено накладной на приобретение входных билетов. Пример 1. Утверждаю Генеральный директор ООО «Оранта-М» Петров П.П.

Петров (подпись) 11.01.2007 (дата утверждения) Акт о списании представительских расходов на официальный прием представителей ЗАО «Фаст Винд» 05.01.2007 Вид расходов Датавозникновения Сумма,включаяНДС, руб. Основание Стоимостьофициальногоужина вресторане 05.01.2005 23 600 Заказ-счет N 28от 05.01.2007 от ООО»Японская Липа» Буфетноеобслуживание 05.01.2005 1 180 Чек ККМ ООО «Ашан» N 2146от 05.01.2007 Транспортныерасходы 05.01.2005 590 Договор на оказаниетранспортных услуг N 894от 30.12.2004, счет N 12от 05.01.2005 от ООО»Извозчик» с приложениемпутевых листов Итого: — 25 370 — Ответственный Федосов за проведение мероприятия Ф.Ф.

В избранноеОтправить на почту Списание представительских расходов возможно в соответствии с требованиями НК РФ при условии документального подтверждения факта их совершения, а также удостоверения их экономической обоснованности. Каким образом осуществляется списание данных расходов с учетом соответствующих законодательных требований? Как списать представительские расходы: основные правовые принципы Списание представительских расходов: основные документы Как составить акт на представительские расходы (образец структуры документа) Где можно скачать образец заполнения акта на списание представительских расходов? Итоги Как списать представительские расходы: основные правовые принципы Представительские расходы (ПР) в качестве обособленной категории затрат рассматриваются только в налоговом учете.

Представительские расходы. первичные документы

На этой странице:

- Представительские расходы: что говорит закон

- Документы для подтверждения представительских расходов

- Нормирование представительских расходов

- Роль представительских расходов в базе налога на прибыль

- Представительские расходы и бухучет

Для любой фирмы важны налаженные партнерские отношения.

Сами по себе они такими не станут, работа над ними – важная часть управленческой стратегии предприятия.

В ходе проведения переговоров происходят встречи представителей, собрания, приемы. Затраты на эти мероприятия составляют серьезную расходную статью. Налоговые органы очень внимательно относятся к проверке этого вида затрат, поэтому стоит тщательно контролировать их учет и правильно оформлять документально.

Проводки таких расходов будут осуществляться по счетам 26 (в основном для промышленных организаций) или 44 (чаще используют торговые фирмы):

- дебет 26 «Общехозяйственные расходы» или 44 «Расходы на продажу», кредит 60 «Расчеты с поставщиками и подрядчиками» – приняты к учету услуги или работы, имеющие отношение к представительским расходам;

- дебет 26 «Общехозяйственные расходы» или 44 «Расходы на продажу», кредит 10 «Материалы» – списаны материальные ценности для представительского мероприятия (например, продукты, напитки, алкоголь).

ООО «Артаболена» платит авансовые отчисления по налогу на прибыль каждый месяц, считая их по факту прибыли.

За 11 месяцев 2016 года расходы на оплату труда в ООО «Артаболена» составили 300 тыс. руб. Представительские расходы (без НДС) за эти 11 месяцев составили 13 тыс. руб.

Затраты на представительские мероприятия продолжают оставаться одними из самых спорных. Уж такова их юридическая природа. Что к ним относится? Как они нормируются? Поможем снизить налоговые риски, расскажем как оформить в 2018 году и приведем образец проводок.

Документальное оформление 2018

Чтобы подтвердить представительские расходы, оформление документов первичного учета необходимо для налогообложения. Туда входят все накладные и акты. Кроме этого, следует составлять отчет о прошедшем мероприятии, который утверждает руководитель компании. В отчете прописывают следующие пункты:

- Место и дата проведения мероприятия.

- Программа, согласно которой мероприятие было проведено.

- Полный состав участников со стороны принимающих и приглашенных.

- Величина затрат на проведение события.

Проводя оформление представительских расходов, в документе необходимо указывать, были ли заключены в процессе какие-либо сделки с партнерами. Такой документ послужит подтверждением того факта, что все затраты были сопряжены с организацией представительского раута.

Перед тем как как оформить представительские расходы, состоящие из вышеперечисленных отчетов, желательно позаботиться о двух дополнительных документах:

- Приказе на проведение представительского мероприятия, подписанном руководителем. В нем должны ясно отражаться цель события, которое вызвало подобные затраты, а также перечень сотрудников компании, которые будут принимать в нем участие.

- Смете расходов, подтвержденной личной подписью руководителя.

Представленные образцы демонстрируют, как правильно оформить представительские расходы. Их можно использовать на любом предприятии РФ.

Приказ о проведении официального мероприятия

Смета на представительские расходы

Отчет о проведении официальной встречи

Представительские расходы на командировку

К представительским расходам командированного сотрудника можно отнести затраты:

- на официальный прием и (или) обслуживание (в т. ч. буфетное) представителей других организаций, а также официальных лиц самой организации;

- на транспортное обеспечение доставки к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно;

- на оплату услуг переводчиков (не состоящих в штате организации) во время представительских мероприятий.

К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Такие правила установлены пунктом 2 статьи 264 Налогового кодекса РФ.

Чтобы обосновать представительские расходы в командировке, достаточно двух документов:

- отчет о представительских расходах, который утвердил руководитель организации;

- авансовый отчет.

К двум отчетам сотрудник прикладывает первичные документы, например кассовые чеки, акты и прочее. Такие требования содержаться в письмах ФНС России от 8 мая 2014 № ГД-4-3/8852, Минфина России от 10 апреля 2014 № 03-03-РЗ/16288.

В бухучете представительские расходы в полном объеме спишите на затраты по обычным видам деятельности (п. 5, 7 ПБУ 10/99). Проводки следующие:

Дебет 26 (44) Кредит 71

– отражены представительские расходы;

Дебет 19 Кредит 71

– учтен НДС по расходам, понесенным через подотчетное лицо.

Обновление: 15 ноября 2017 г.

Акт на списание представительских расходов (образец)

Одним из документов, необходимых для принятия представительских расходов для целей расчета налогооблагаемой прибыли является акт на списание представительских расходов. Образец акта можно будет скачать по ссылке ниже.

Понятие представительских расходов

В последнее время все чаще хозяйствующие субъекты проводят встречи для определения направлений сотрудничества, оптимизации совместной работы или просто заключения сделок на взаимовыгодных условиях.

При этом принимающая сторона несет расходы на проведение таких встреч и расходы иногда не маленькие. Поэтому вопрос учета таких расходов, называемых представительскими, становится все актуальнее.

Не стоит забывать, что указанные выше расходы могут быть признаны представительскими только в том случае, если общение носило официальный характер — расходы, понесенные в рамках неформальной встречи партнеров к таковым отнесены не будут.

Определенного перечня документов, которые необходимо представлять в качестве доказательств того, что расходы являются представительскими, НК не содержит, но очевидно, что они должны подтверждать как сам факт расходов, так и их непосредственную связь с мероприятием, для организации которого они были понесены.

Так какие же документы нужны и как же правильно оформить представительские расходы?

Начало оформления необходимых документов должно предшествовать мероприятию, для которого выделяются денежные средства. То есть перед проведением мероприятия руководителем должны быть изданы приказы или иным образом утверждены:

- план мероприятия;

- смета расходов;

- список приглашенных лиц;

- порядок выдачи денежных средств под отчет (при выборе данного способа оплаты расходов).

После окончания мероприятия необходимо оформить документы, подтверждающие факт проведения мероприятия. К таким документам относятся:

- авансовый отчет;

- отчет о представительских расходах;

- акт на списание представительских расходов.

Помимо указанных выше документов проведение мероприятия должно быть подтверждено первичными документами, отвечающими критериям, установленным ст. 9 Закона от 06.12.2011 N 402-ФЗ .

Акт на списание представительских расходов

Законодательно утвержденной формы указанного акта не существует. Официально регламентирована лишь форма акта о списании представительских расходов при организации приема иностранных делегаций и отдельных иностранных граждан Ростехнадзором, которую, при желании, можно взять за основу при составлении собственного акта.

Таким образом, акт составляется в произвольной форме после завершения мероприятия и утверждается руководителем принимающей стороны. Какую же информацию следует указать в акте на списание?

В соответствии с разъяснениями Минфина все представляемые для признания расходов представительскими документы должны быть непосредственно связаны с проводимым мероприятием.

Учитывая вышеизложенное, можно сделать вывод о том, что в акте на списание должны присутствовать сведения, позволяющие отнести указанный акт к конкретному мероприятию, то есть сведения о дате, месте проведения и наименовании мероприятия, расходы на которое списываются на основании указанного акта.

Кроме того, акт должен содержать информацию о принимающей стороне, лицах, уполномоченных на его составление и руководителе организации, его подписавшем.

Фактически израсходованные денежные средства необходимо разбить на группы с указанием суммы по каждой из них.

Скачать образец акта на списание представительских расходов.

Документальное оформление понесенных затрат

Представительские расходы возникают у предприятия в связи с проведением деловых переговоров или других официальных мероприятий с партнерами по бизнесу. Деньги могут быть направлены на оплату услуг переводчиков, на организацию делового обеда, фуршета, трансфер. Затраты относятся к нормируемым, максимальная сумма списания не может быть больше 4% от величины ФОТ в налоговом периоде.

Законодательно не предусмотрены определенные документы, которыми налогоплательщики могут подтвердить обоснованность и целесообразность представительских затрат. Комплект подтверждающих бланков в каждом случае индивидуален. При планировании официального мероприятия субъекты хозяйствования должны подготовить такой комплект документов:

- приказ по предприятию о начале подготовки к встрече с партнерами, в распоряжении даются указания ответственным лицам о выполнении необходимых заданий для организации переговорного процесса;

- план проведения грядущего мероприятия;

- постатейная смета затрат;

- перечень лиц, которые должны будут присутствовать на встрече;

- алгоритм действий при выделении средств на представительские нужды;

- утверждение образца акта на представительские расходы для их принятия к учету и списания.

Подтвердить осуществленные расходы можно авансовыми отчетами с приложенными к ним квитанциями, накладными, договорами, отчетом о представительских расходах и актом на списание. Первичные бланки, принимаемые в учете в качестве обоснования трат, должны содержать все обязательные реквизиты. Их перечень и общие требования к оформлению приведены в ст. 9 Закона от 06.12.2011 г. № 402-ФЗ.

Как составить акт на списание

Унифицированного бланка акта на списание представительских расходов нет, субъекты хозяйствования разрабатывают шаблоны самостоятельно, утверждают их приказами (или приводят образец в приложении к учетной политике). Минфин акцентирует внимание на необходимости указания в акте только той информации, которая непосредственно связана с понесенными издержками представительского типа. В документах на списание рекомендуется отражать такие сведения:

- описание мероприятия, на организацию которого были потрачены средства (дата и место проведения, предмет обсуждения в ходе переговорного процесса);

- объем израсходованных ресурсов;

- норматив, в пределах которого можно произвести списание в налоговом учете;

- наименование и реквизиты принимающей стороны;

- перечень лиц, ответственных за организацию встречи;

- выводы комиссионного органа компании о целесообразности понесенных издержек, об их экономической обоснованности;

- список документов, которыми подтверждаются траты.

Далее вы можете скачать бланк акта на списание представительских расходов.

В акте приводится ссылка на распоряжение руководителя компании о подготовке к официальной встрече с партнерами. Документ составляется комиссионным органом, утверждает его директор фирмы. В акте на списание не могут фигурировать суммы, потраченные на развлекательные мероприятия или оплату билетов на авиа- или железнодорожный транспорт – компания вправе зачесть в налогооблагаемой базе только издержки по трансферу до места проведения переговоров в рамках одного муниципального образования (такой позиции придерживаются налоговики).

Далее приводим образец заполнения акта на списание представительских расходов:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Определяемся, какие расходы относятся к представительским

Для целей налогообложения к представительским относятся те расходы, которые связаны с официальным приемом и/или обслуживаниемподп. 22 п. 1, п. 2 ст. 264 НК РФ:

- физических лиц и представителей организаций, участвующих в переговорах в целях установления и/или поддержания взаимного сотрудничестваПисьма Минфина от 03.06.2013 № 03-03-06/2/20149, от 27.05.2009 № 03-03-06/1/351;

- участников, прибывших на заседания совета директоров (правления) или иного руководящего органа компании.

Под официальным приемом понимается завтрак, обед, ужин или иное аналогичное мероприятие.

А под обслуживанием подразумевается:

- доставка участников к месту проведения представительского мероприятия и обратно (однако нельзя учесть как представительские затраты на оплату авиационных и железнодорожных билетов и издержки, связанные с доставкой прибывших на мероприятие от вокзала до гостиницы, а также расходы по проживаниюПисьмо ФНС от 18.04.2007 № 04-1-02/306@);

- буфетное обслуживание во время переговоров. В Налоговом кодексе нет перечня продуктов и напитков, затраты на которые нельзя включать в состав представительских расходов. Поэтому расходы на алкогольные напитки, купленные для проведения официальных мероприятий, тоже можно учесть в составе представительских расходовПисьмо Минфина от 25.03.2010 № 03-03-06/1/176; Постановление ФАС ПО от 15.01.2013 № А55-14189/2012;

- оплата услуг переводчиков, не состоящих в штате организации, по обеспечению перевода во время проведения представительских мероприятий.

Представительские расходы можно учесть даже в том случае, если по итогам встречи желаемый договор или контракт не будет подписан. Ведь Налоговый кодекс не ставит возможность признания представительских расходов в зависимость от результативности проведенного мероприятияп. 2 ст. 264 НК РФ; Постановления ФАС ЦО от 27.08.2009 № А48-2871/08-18; ФАС УО от 23.12.2008 № Ф09-8529/08-С2.

СОВЕТ

Затраты, направленные на повышение лояльности клиентов, поставщиков или иных организаций и физических лиц, однако не подходящие строго под определение представительских расходов, данное в Налоговом кодексе, лучше представительскими в своем учете не называтьПостановление ФАС МО от 23.05.2011 № КА-А40/4584-11. Безопаснее учесть их как прочие расходыподп. 49 п. 1 ст. 264 НК РФ. Такой подход не только предотвратит возможные разногласия с проверяющими, но и позволит учесть ваши обоснованные расходы без каких-либо ограничений в налоговом учете. К примеру, нельзя отнести к представительским расходам затраты на чай, кофе и сладости, которыми секретарь угощает клиентов, посещающих офисПисьмо Минфина от 12.05.2010 № 03-03-06/1/327.

Иногда организации учитывают в составе представительских расходов затраты на проведение корпоративных праздников, к примеру Нового года, 8 Марта или 23 Февраля. Однако подобные расходы связаны с развлечением работников, поэтому их нельзя учесть при расчете налога на прибыль ни в качестве представительских, ни в качестве иных прочих расходовп. 2 ст. 264 НК РФ; Письмо Минфина от 11.09.2006 № 03-03-04/2/206.

А вот если на развлекательное мероприятие были приглашены представители контрагентов и цель его проведения — улучшение деловых связей и поддержание сотрудничества, в суде можно будет настаивать, что расходы на проведение такого мероприятия представительскиеПостановление ФАС УО от 19.01.2012 № Ф09-9140/11. Но риск спора с инспекцией все же сохраняется.

Составляем подтверждающие документы

В НК нет жесткого перечня документов, которыми подтверждаются представительские расходы. По мнению Минфина, подтвердить их помогутПисьмо Минфина от 10.04.2014 № 03-03-РЗ/16288:

- первичные документы, подтверждающие стоимость приобретенных товаров и услуг, использованных для представительских мероприятий, в частности те, которые прилагаются к авансовому отчету, если работник расплачивался наличными (договоры, счета, накладные, акты, счета-фактуры, чеки ККТ, товарные чеки, другие платежные документы);

- отчет (утвержденный руководителем) о проведенном представительском мероприятии и расходах на него. Не лишним будет указать его результаты. Это может быть, к примеру, или подписание протокола о намерениях заключить договор в будущем, или просто установление доверительных деловых отношений.

Налоговая служба солидарна с Минфином и уточняет: можно составить любой документ, главное — чтобы из его содержания следовало, что конкретные документально подтвержденные затраты организации связаны с проведением представительских мероприятийПисьмо ФНС от 08.05.2014 № ГД-4-3/8852.

Ранее Минфин настаивал на том, что дополнительно нужны приказ руководителя о проведении представительского мероприятия и смета представительских расходовПисьма Минфина от 22.03.2010 № 03-03-06/4/26, от 13.11.2007 № 03-03-06/1/807. Однако в рамках совершенствования налогового администрирования количество документов, подтверждающих представительские расходы, сокращеноп. 10 разд. IV Плана, утв. Распоряжением Правительства от 10.02.2014 № 162-р.

Привычнее все же составлять отчет. Форма его произвольная. Предлагаем вам образец такого отчета.

УТВЕРЖДАЮ

Генеральный директор ООО «Красная смородинка»

|

/ Е.В. Слейман / |

25 апреля 2014 г.

Отчет о проведении официального приема представителей ООО «Любимые сады»

25 апреля 2014 г.

Официальный прием представителей ООО «Любимые сады» состоялся 21 апреля 2014 г. Место проведения переговоров — г. Москва, Ленинский проспект, д. 38, банкетный зал ресторана «Спутник».

На приеме присутствовали:

— представители ООО «Любимые сады» — 7 человек, в том числе генеральный директор Ю.И. Велебужский;

— представители ООО «Красная смородинка» — 8 человек, в том числе генеральный директор Е.В. Слейман.Нет необходимости перечислять тех, кто присутствовал на официальном банкете. Подобных требований в НК нет. Но в отчете об официальном банкете не лишним будет указать количество присутствовавших представителей контрагентов и потенциальных клиентов

По итогам официального приема подписан контракт на поставку новой продукции — сока «Юбилейный». Также заключено дополнительное соглашение к действующему договору № 1168/2013 о поставках продукции.

Общая сумма расходов на проведение представительского мероприятия составила 47 000 руб., в том числе:

— на аренду банкетного зала — 10 000 руб.;

— на покупку еды и напитков — 37 000 руб.

Копия кассового чека за ресторанное обслуживание прилагается.Если расходы на проведение представительского мероприятия были оплачены наличными деньгами, оригиналы документов, подтверждающих такую оплату (чек ККТ, бланк строгой отчетности), должны быть приложены к авансовому отчету работника, оплачивавшего наличными затраты на мероприятие

| Исполнительный директор |  |

О.Д. Мицкевич |

Налоговый учет: норматив для прибыли и НДС

Налоговый учет представительских расходов состоит из трех этапов.

ЭТАП 1. Считаем представительские расходы текущего месяца (квартала).

Дата признания представительских расходов определяется:

- <если>мероприятие оплачивалось в безналичном порядке — то как дата утверждения отчета о представительском мероприятиип. 1 ст. 272 НК РФ;

- <если>представительские расходы были оплачены работником наличными — то как наиболее поздняя из двух датп. 1, подп. 5 п. 7 ст. 272 НК РФ:

- <или>дата утверждения отчета о проведенном мероприятии;

- <или>дата утверждения руководителем авансового отчета.

ЭТАП 2. Выясняем, какую часть представительских расходов можно учесть в текущем периоде исходя из норматива — 4% от начисленных расходов на оплату труда (перечисленных в ст. 255 НК РФ) за текущий отчетный/налоговый периодп. 2 ст. 264, п. 4 ст. 272 НК РФ.

Учтите, что и сумму представительских расходов, и сумму расходов на оплату труда при нормировании нужно определять нарастающим итогом с начала годап. 7 ст. 274, ст. 315 НК РФ. И если какая-то часть представительских расходов не будет учтена в одном квартале, с большой долей вероятности она может быть (хотя бы частично) учтена в следующем квартале того же календарного года.

ЭТАП 3. Принимаем к вычету НДС по представительским расходам, учтенным в пределах норматива в качестве расходов текущего периода.

Если по всем представительским расходам продавцами был предъявлен входной НДС, то формула для расчета части налога, который можно предъявить к вычету, такая (отметим, что все суммы берутся нарастающим итогом с начала года).

Но такое бывает довольно редко. И если по каким-либо затратам продавцами был предъявлен входной НДС, а по другим — входного налога не было, то выгоднее пойти по иному пути. Исходите из того, что при расчете налога на прибыль в пределах норматива вы учитываете прежде всего те расходы, которые сопровождаются входным НДС. НК такой подход не запрещает. Главное, чтобы предъявляемый к вычету налог относился к расходам, принимаемым при исчислении налога на прибыльп. 7 ст. 171 НК РФ.

Если сумма представительских расходов в пределах норматива больше суммы расходов, по которым продавцом предъявлен входной НДС, то к вычету можно принять весь входной НДС по представительским расходам.

В иной ситуации для расчета суммы, предъявляемой к вычету, потребуется расчет. Приведем пример, подходящий в большинстве случаев. Опять же все суммы в нем считаются нарастающим итогом с начала года.

Поскольку представительские расходы надо нормировать нарастающим итогом с начала года, то может получиться, что НДС по таким расходам вы сможете принять к вычету частично в одном квартале, а частично — в другом (когда расходы перестанут быть сверхнормативными в целях налогообложения прибыли). В частности, из-за того, что в течение года фонд оплаты труда увеличивается и появляется возможность учесть в «прибыльных» расходах дополнительную сумму нормируемых затратПисьмо Минфина от 06.11.2009 № 03-07-11/285.

Если же по итогам года часть входного НДС по представительским расходам, которые не укладываются в «прибыльный» норматив, осталась не заявленной к вычету, то в налоговом учете такую сумму НДС нельзя учесть как самостоятельный расходп. 1 ст. 170, ст. 270 НК РФ.

Для нормирования представительских расходов и подсчета принимаемого к вычету НДС лучше создать налоговый регистр-расчет. Он может быть, к примеру, таким.

ООО «Красная смородинка»

форма утв. Приказом от 20.12.2013 № 25

Регистр-расчет представительских расходов

за 20 14 годФорма предлагаемого регистра предусматривает нормирование представительских расходов в течение всего года. Однако ее надо заполнять по итогам каждого квартала тем плательщикам налога на прибыль, у кого отчетные периоды — квартал, полугодие и 9 месяцев.

Если же отчетные периоды — месяц, 2 месяца и так далее, граф в регистре-расчете должно быть больше (суммы нормируемых представительских расходов надо считать на конец каждого отчетного периода и на конец года)ст. 285 НК РФ

| № строки | Показатель | Сумма, руб. | |||

| I квартал | Полугодие | 9 месяцев | Год | ||

| 1 | Сумма расходов за последний квартал текущего отчетного/налогового периода | 240 000 | 90 000 | 30 000 | |

| 1а | В том числе сумма расходов, по которым продавцом предъявлен НДС | 160 000 | 40 000 | 10 000 | |

| 2 | Сумма расходов за отчетный/налоговый период, рассчитанная нарастающим итогом с начала года (стр. 1 + стр. 2 за предыдущий отчетный период) |

240 000 | 330 000 | 360 000 | |

| 2а | В том числе сумма расходов, по которым продавцом предъявлен входной НДС (стр. 1а + стр. 2а за предыдущий отчетный период) |

160 000 | 200 000 | 210 000 | |

| 3 | Сумма входного НДС, относящегося к представительским расходам последнего квартала текущего отчетного/налогового периода | 28 800 | 7 200 | 1 000 | |

| 4 | Сумма входного НДС, относящегося к представительским расходам текущего года (стр. 3 + стр. 4 за предыдущий отчетный период) |

28 800 | 36 000 | 37 000 | |

| 5 | Сумма расходов на оплату труда, рассчитанная нарастающим итогом с начала года | 3 000 000 | 3 900 000 | 6 000 000 | |

| 6 | Норматив представительских расходов — предельная величина, принимаемая для целей налогообложения (стр. 5 х 4%) |

120 000 | 156 000 | 240 000 | |

| 7 | Сумма расходов за отчетный период, принимаемая для целей налогообложения (меньшее значение из показателей, отраженных в стр. 6 и в стр. 2)Суммы представительских расходов участвуют при расчете показателя строки 040 «Косвенные расходы — всего» приложения № 2 к листу 02 декларации по налогу на прибыль за соответствующий отчетный/налоговый период |

120 000 | 156 000 | 240 000 | |

| 8 | Сумма расходов, принимаемая для целей налогообложения в последнем квартале (стр. 7 – стр. 7 за предыдущий отчетный период текущего года) |

120 000 | 36 000 | 84 000 | |

| 9 | Сумма входного НДС, принимаемого к вычету с начала года:

|

21 600 | 28 080 | 37 000 | |

| 9а | Сумма входного НДС, принимаемого к вычету в последнем квартале (стр. 9 – стр. 9 за предыдущий отчетный период) |

21 600 | 6 480 | 8 920 | |

Лицо, ответственное за составление регистра

| Бухгалтер |  |

И.В. Разумная |

Дата составления 30.09.2014

На суммы, отраженные по строке 9а вышеуказанного регистра-расчета, можно зарегистрировать счета-фактуры по представительским расходам в книге покупок последнего квартала.

Бухгалтерский учет: преград нет

В бухгалтерском учете представительские расходы не нормируются и полностью признаются как расходы по обычным видам деятельностип. 5, п. 7, п. 9, п. 20 ПБУ 10/99. Они отражаются на счете 44 «Расходы на продажу» или на счете 26 «Общехозяйственные расходы»:

- <или>на дату утверждения авансового отчета — если работник отчитался о потраченных наличных деньгах после проведения представительского мероприятия;

- <или>на дату завершения мероприятия и утверждения отчета по нему — если работник отчитался о расходах до этой даты.

В ситуации, когда организация применяет в бухгалтерском учете ПБУ 18/02 и часть представительских расходов будет превышать налоговый норматив, придется начислить отложенный налоговый актив (дебет счета 09 «Отложенные налоговые активы» – кредит счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль»). Если в следующих кварталах того же календарного года появится возможность признать в налоговом учете дополнительную часть расходов, которые ранее были сверхнормативными, то отложенный налоговый актив надо будет уменьшить обратной проводкой.

Если же на конец года останется часть расходов, которые в налоговом учете признать нельзя, с ней можно поступить так:

- <или>погасить остаток ОНА проводкой по дебету счета 68 и кредиту счета 09 и на ту же сумму начислить постоянное налоговое обязательство по дебету счета 99 «Прибыли и убытки» (субсчет «Постоянное налоговое обязательство») в корреспонденции с кредитом счета 68п. 7 ПБУ 18/02;

- <или>списать остаток ОНА на счет 99 «Прибыли и убытки» (как при выбытии актива/обязательства, по которому оно было начислено в связи с тем, что списываемая сумма не повлияет на налогооблагаемую прибыль как текущего, так и последующих отчетных периодов)п. 17 ПБУ 18/02. Этот способ проще, но он не совсем верный (поскольку как такового выбытия актива/обязательства не происходит). Однако итоговая сумма налога на прибыль по данным бухучета будет такой же, как и при предыдущем варианте проводок.

При списании в конце года на расходы суммы НДС, относящегося к сверхнормативным представительским расходам, надо отразить постоянное налоговое обязательство по дебету счета 99 и кредиту счета 68 (субсчет «Расчеты по налогу на прибыль»)п. 7 ПБУ 18/02.

***

Если встречи руководства с представителями контрагентов не будут оформлены как официальные представительские мероприятия, инспекторы наверняка расценят их как личные встречи директора. А возмещение затрат на такие личные встречи не учитывается как представительские расходыПисьма Минфина от 16.11.2009 № 03-03-06/1/759, от 01.11.2010 № 03-03-06/1/675. Кроме того, возмещение руководителю его личных расходов должно рассматриваться как выплата ему доходаст. 209 НК РФ. А значит, с этой суммы организация должна исчислить НДФЛ (его надо удержать с других выплачиваемых доходов) и начислить страховые взносы.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Расходы»:

Как списать представительские расходы: основные правовые принципы

Представительские расходы (ПР) в качестве обособленной категории затрат рассматриваются только в налоговом учете. Поэтому процедура списания данных расходов (на практике осуществляемая в целях сокращения налоговой базы предприятия) должна проводиться на основе принципов их подтвержденности и экономической целесообразности — ключевых с точки зрения налогового учета.

Данные принципы, в частности, закреплены в п. 1 ст. 252 НК РФ, в котором установлено, что в целях уменьшения налоговой базы фирмы — плательщика налога на прибыль могут быть использованы расходы, зафиксированные документально и обоснованные экономически.

ПР также могут быть использованы в целях уменьшения налоговой базы — но только в размере, не превышающем 4% от затрат на оплату труда на предприятии в соответствующем отчетном периоде (п. 2 ст. 264 НК РФ).

В случае если по итогам 1-го квартала, полугодия или 9 месяцев у компании остались недосписанные ПР (превышающие 4% от расходов на оплату труда), их можно досписать при исчислении налога за год. Но при условии, что в конце года расходы по оплате труда будут исчислены в объеме, при котором достигнута нужная норма ПР (4%) по итогам налогового периода.

Списание представительских расходов: основные документы

Подтверждение и экономическое обоснование ПР в целях их списания может осуществляться посредством самого широкого спектра документов. Их комплект, формируемый бухгалтерией в целях обоснования списания представительских расходов, может быть представлен:

- отчетом по ПР, а также дополняющей его первичкой (данные документы рекомендованы к применению в письме Минфина от 10.04.2014 № 03-03-РЗ/16288);

- актом на ПР (письма Минфина от 01.11.2010 № 03-03-06/1/675, от 22.03.2010 № 03-03-06/4/26);

- приказом руководителя об осуществлении ПР, сметой по данным расходам (письмо Минфина от 13.11.2007 № 03-03-06/1/807);

- любым первичным документом, соответствующим требованиям п. 2 ст. 9 Закона «О бухучете» от 06.12.2011 № 402-ФЗ (письмо ФНС РФ от 08.05.2014 № ГД-4-3/8852)

- программой представительского мероприятия (письмо ФНС РФ от 12.04.2007 № 20-12/034115).

Рассматривая указанные выше правовые акты с точки зрения их юридической силы, а также новизны, можно прийти к выводу, что ПР могут быть подтверждены (с точки зрения признания их обоснованности) только:

- посредством отчета;

- первички, дополняющей данный отчет.

Вместе с тем многие фирмы предпочитают формировать полный комплект из перечисленных выше документов (то есть когда-либо рекомендованных), что подтверждают совершение ПР.

Данное предпочтение может быть обусловлено:

- строгими нормами внутрикорпоративной отчетности (предполагающими наличие у менеджмента инструментов эффективного контроля над расходами — включая представительские);

- стремлением фирм дополнительно обосновать как раз таки экономическую целесообразность ПР — как необходимое условие возможности их применения в целях оптимизации налогообложения.

В частности, многие фирмы предпочитают подтверждать факт списания ПР посредством оформления отдельного локального нормативного документа — акта о списании соответствующих расходов.

Рассмотрим особенности его применения и составления подробнее.

Как составить акт на представительские расходы (образец структуры документа)

Данный акт составляется обычно по окончании официального мероприятия. Для этого на предприятии может быть сформирована специальная комиссия из компетентных специалистов. Их задача заключается:

- в корректном составлении документа;

- осуществлении анализа данных, отраженных в нем, а также принятии ответственного решения о признании расходов, которые фиксируются в акте, обоснованными;

- дополнении документа иными необходимыми источниками.

В составе соответствующей комиссии может быть председатель, а также рядовые участники.

Акт, о котором идет речь, может содержать:

- дату, название документа;

- сведения о проведенном представительском мероприятии (его название, место проведения);

- сведения о компетентных сотрудниках, составляющих и заверяющих акт;

- перечень ПР, а также сумм, которые им соответствуют и удостоверяются компетентными сотрудниками;

- заключение компетентных сотрудников об обоснованности осуществления ПР, указанных в акте;

- подписи компетентных сотрудников, составивших акт.

Акт на ПР может быть как самостоятельным локальным нормативным актом, так и приложением к другому нормативу — например, приказу о проведении официального мероприятия.

Важный нюанс: несмотря на то, что рассматриваемый акт подписывается, как мы отметили выше, компетентными лицами, ФНС РФ считает, что он также должен быть утвержден директором фирмы (письмо УФНС РФ по Москве от 22.12.2006 № 21-11/113019).

Документ, о котором идет речь, может также включать ссылки на документы, которые подтверждают ПР. Например — на первичку, которая также оформляется в целях удостоверения правомерности списания данных расходов.

Отметим, что первичка, как правило, дополняет все-таки отчет, а не акт по ПР. Однако во многих фирмах первый документ включает в себе элементы второго или соответствует его структуре, но именуется при этом отчетом о ПР.

Добавить комментарий