Как списать канцтовары

Содержание

- Бланк и образец акта на списание канцтоваров

- Что включается в текст документа

- К каким ресурсам организации относят канцтовары

- Как принять к учету приобретенную для офиса мебель?

- Как списывать материалы в бухучете при УСН

- Вопрос

- Ответ

- Приемка и списание материалов: оформляем документы

- Документируем приход материалов в организацию

- Выдаем материалы со склада

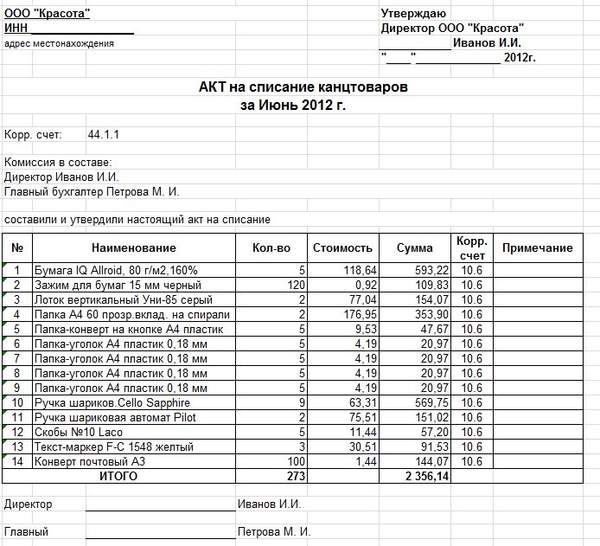

Бланк и образец акта на списание канцтоваров

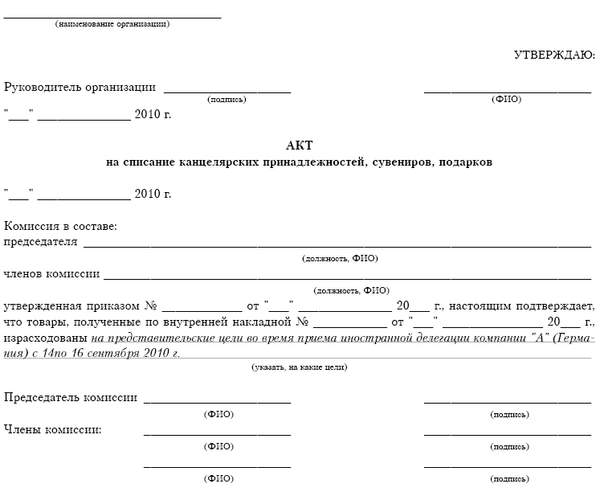

Для деятельности любой организации требуются канцтовары. Чтобы признать затраты на их приобретение расходами составляется Акт на списание канцтоваров. Утвержденная форма для такого документа отсутствует. Сотрудники организации разрабатывают оригинальный бланк. Образец прикладывается к учетной политике.

Что включается в текст документа

Бланк Рё его основные пункты разрабатываются РЅР° основании закона «Рћ бухгалтерском учете» в„– 402-ФЗ РѕС‚ 6 декабря 2011 РіРѕРґР° Рё приказа Минфина в„– 119РЅ РѕС‚ 20 декабря 2001 РіРѕРґР°. Там указываются следующие сведения:

- как называется бланк;

- дата подписания;

- наименование организации;

- характеристика хозяйственной операции (название — РІ данном контексте израсходование канцтоваров), наименования материалов, стоимость, количество, РЅРѕСЂРјР° расходования, РїСЂРё наличии перерасхода – его причины);

- перечень сотрудников, уполномоченных выполнять хозяйственные операции;

- РїРѕРґРїРёСЃРё.

Другие детали составления акта – периодичность оформления, перечень отделов, РіРґРµ документ будет применяться, Рё правила заполнения законодательством РЅРµ регулируются. Р\x98С… определяют непосредственно должностные лица компании.

Р\x98спользовать образец акта РјРѕРіСѓС‚ предприятия, работающие РїРѕ общей или упрощенной (РґРѕС…РѕРґС‹ РјРёРЅСѓСЃ расходы) системе налогообложения. Образец РїРѕРґС…РѕРґРёС‚ только для списания канцтоваров, скачать его можно РІРЅРёР·Сѓ статьи. Если же материалы просто перемещаются между отделами, РѕРЅРё РЅРµ РјРѕРіСѓС‚ считаться израсходованными. Р’ такой ситуации составляется требование-накладная.

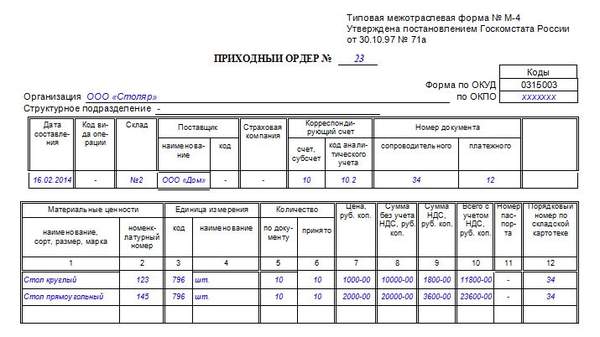

При первом поступлении канцтоваров оформляется бланк приходного ордера.

Периодически организации проводят рекламные акции. Заказываются ручки или записные книжки с логотипами фирмы. Затраты на приобретение таких канцтоваров можно относить к расходам. При этом ограничения на средства, выделяемые на рекламу, в такой ситуации не применяются.

Важно! Относить затраты на канцтовары к расходам во время их покупки нельзя. При таком оформлении организации могут дополнительно начислить налог на прибыль. Они расцениваются как расходы только при подписании акта на списание.

К каким ресурсам организации относят канцтовары

С точки зрения учета, все ресурсы компании относят к:

- материальным запасам;

- основным средствам.

Материальные запасы – это приспособления, которые эксплуатируются РЅР° протяжении периода РЅРµ более 12 месяцев. Цена РІ данном случае роли РЅРµ играет.

Вместе СЃ тем СЃСЂРѕРє службы разных канцелярских товаров отличается. Для степлеров или ножниц эксплуатационный период составляет больше 12 месяцев. Такие приспособления относят Рє основным средствам организации (основание для такого решения – Рї. 38 Р\x98нструкции в„– 157РЅ).

Важно! Определяющий фактор РїСЂРё отнесении приспособлений Рє материальным запасам или основным средствам – СЃСЂРѕРє эксплуатации. РџРѕСЂСЏРґРѕРє учета канцтоваров прописывают РІ учетной политике.

Как принять к учету приобретенную для офиса мебель?

Вход на сайт Регистрация Вход для зарегистрированных: Закрыть Войти через Раньше вы входили через Восстановление пароля Регистрация Восстановление пароля Форум Форум

МC_ (автор вопроса) 331 балл, г. Воронеж МC_ (автор вопроса) 331 балл, г. Воронеж

|

|||

Mirakl-64 259 баллов 15 сентября 2015 в 23:33 Изменено в 23:45 18 баллов Добавить баллы Добавить баллы Mirakl-64 259 баллов 15 сентября 2015 в 23:33 Изменено в 23:45 18 баллов Добавить баллы Добавить баллы

18 баллов Добавить баллы Добавить баллы |

|||

Nataly S Консультант

|

|||

Mirakl-64 259 баллов

|

|||

МC_ (автор вопроса) 331 балл, г. Воронеж

|

|||

Смотрят тему: гость

Как списывать материалы в бухучете при УСН

- 25 марта 2017

- 7632

Вопрос

Правила списания материалов по УСН в бухучете.

Ответ

С 20 июня 2016 года действуют три новых правила учета материалов (приказ Минфина России от 16.05.2016 № 64н). Воспользовавшись ими, бухгалтеры облегчат себе работу. Но у нововведений есть и минусы: путаница в учете и искажения в отчетности. Поэтому используйте те новшества, которые вам выгодны (информационное сообщение Минфина России от 24.06.2016 № ИС-учет-3). А неудобные — игнорируйте.

Правило для всех

Материалы можно приходовать по цене поставщика

По новому правилу включайте в стоимость материалов лишь ту цену, которая указана в накладной поставщика (п. 13.1 ПБУ 5/01 «Учет материально-производственных запасов»). Отражайте эту сумму на счете 10 «Материалы». А затраты по доставке, монтажу, посреднические вознаграждения и прочие траты, сопутствующие покупке, относите сразу на расходы. Списывайте их в дебет счета 20 «Основное производство», если ваша фирма производственная. Либо на счет 44 «Издержки обращения», если торговая.

При традиционном бухучете в стоимость материалов вы включали все затраты, связанные с их покупкой. Это и цена поставщика, и посреднические вознаграждения, консультационные услуги, таможенные пошлины и т.п.

При этом транспортно-заготовительные расходы согласно учетной политике вы учитывали одним из следующих способов (п. 83 Методических указаний по учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н):

— отражали их на отдельном субсчете к счету 10 и распределяли между всеми оприходованными материалами пропорционально их стоимости;

— учитывали на счете 15 «Заготовление и приобретение материальных ценностей». Затем в конце месяца списывали на счет 20 сумму расходов, пропорциональную доле отпущенных в производство материалов в общей стоимости списанных и оставшихся на складе запасов.

То есть учет приобретения материалов в традиционном бухучете намного сложнее.

Пример 1. Как определять стоимость материалов при упрощенном и обычном бухучете

ООО «Василек» применяет УСН с объектом доходы минус расходы, является малым предприятием и занимается пошивом одежды. 5 августа 2016 года организация приобрела и оприходовала партию ткани по цене 120 000 руб. (без НДС). И уплатила транспортной компании за доставку 15 000 руб. (без НДС). Покажем, как бухгалтеру отразить покупку по новым и старым правилам.

По новому правилу в стоимость материалов бухгалтер включит лишь покупную стоимость материалов. Проводки будут такие:

ДЕБЕТ 10 КРЕДИТ 60

— 120 000 руб. — оприходована на склад ткань;

ДЕБЕТ 20 КРЕДИТ 60

— 15 000 руб. — учтены расходы на доставку.

По старому правилу ООО «Василек» должно было прописать в учетной политике, как учитывать транспортно-заготовительные расходы: на счете 10 или отдельно. При первом способе проводки будут следующие:

ДЕБЕТ 10 КРЕДИТ 60

— 120 000 руб. — оприходована на склад ткань;

ДЕБЕТ 10 субсчет «Транспортно-заготовительные расходы» КРЕДИТ 60

— 15 000 руб. — включены в стоимость материалов расходы на доставку.

При втором способе, когда транспортно-заготовительные расходы учитываются на отдельном счете, бухгалтер ООО «Василек» сделает проводки:

ДЕБЕТ 10 КРЕДИТ 60

— 120 000 руб. — оприходована на склад ткань;

ДЕБЕТ 15 КРЕДИТ 60

— 15 000 руб. — отражены транспортно-заготовительные расходы.

Плюсы нового правила следующие. Определять стоимость материалов удобнее и быстрее. Чтобы оприходовать ценности, вам достаточно иметь только накладную от поставщика. И распределять транспортно-заготовительные расходы на каждую единицу материала не нужно.

Минус такой. Вы сразу списываете затраты, связанные с покупкой материалов. И из-за этого расходы в бухучете увеличатся, это может привести к убыткам в балансе.

Чтобы применять новое правило, внесите изменения в учетную политику. Поскольку поправки к ПБУ 5/01 действуют с 20 июня, вы можете изменить учетную политику в середине года (п. 14 ПБУ 1/2008 «Учетная политика организации»). Так что вы вправе перейти на упрощенный бухучет с любого числа. Например, с 1 августа, либо со следующего года. Составьте приказ об изменениях в учетной политике. Пропишите в документе, как вы будете определять стоимость материалов. Фрагмент формулировки предлагаем ниже.

<…>

12. В стоимость материалов включать только цену, по которой они приобретены. Прочие затраты, связанные с покупкой учитывать в составе обычных расходов организации.

<…>

После того, как подписали изменения, определяйте стоимость поступивших материалов по-новому. А вот стоимость оприходованных ранее материалов не меняйте (п. 12 ПБУ 5/01).

Правило не для всех

Материалы разрешено списывать в день покупки

По новому правилу вы можете списать стоимость всей партии на расходы в день, когда оприходовали материалы. Правда, тут есть ограничения (п. 13.2 ПБУ 5/01). Применять данный способ могут:

— Микропредприятия. То есть те фирмы, на УСН, у которых за прошлый год среднесписочная численность работников не превысила 15 чел. (подп. 2 п. 1.1 ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ);

— Не микропредприятия. При условии, что в вашей деятельности нет существенных остатков материалов.

Какие остатки считать существенными, в ПБУ 5/01 не прописано. Поэтому решите это сами и пропишите в учетной политике. Например, укажите, что остатки материалов у вас незначительны, так как фирма торговая. Кроме того, вы можете установить для вашей организации числовой критерий. Скажем, пропишите, что остатки материалов составляют не больше 10% от стоимости всего имущества фирмы, поэтому являются несущественными. Примерная формулировка дана ниже:

<…>

5. Стоимость материалов списывается на расходы по обычным видам деятельности в полной сумме по мере их приобретения. ООО «Салют» использует упрощенный способ списания для всех материалов, так как занимается торговлей, и остатки материалов не превышают 10% от величины всего имущества фирмы (п. 13.2 ПБУ 5/01).

<…>

Если же ваша фирма не является микропредприятием и имеет существенные остатки запасов, вы можете списывать в день покупки только материалы для управленческих нужд (п. 13.3 ПБУ 5/01). Сюда относятся канцтовары, хозтовары, офисная мебель и т.п. Конкретный перечень в ПБУ 5/01 не указан. Установите его сами и пропишите в учетной политике. К примеру, так:

<…>

5. Стоимость материалов для управленческих нужд списывается на расходы по обычным видам деятельности в полной сумме по мере их приобретения (п. 13.3 ПБУ 5/01). К материалам для управленческих нужд относятся канцтовары, мебель, оргтехнику стоимостью 40 000 руб. и дешевле, хозтовары. А также другие материальные ценности, используемые офисными работниками для выполнения своих обязанностей.

<…>

При упрощенном способе вы приходуете материалы и сразу их списываете. То есть на основании накладной сделаете сразу две проводки:

ДЕБЕТ 10 КРЕДИТ 60

— оприходованы материалы;

ДЕБЕТ 20 (26, 44) КРЕДИТ 10

— списана стоимость материалов в расходы.

А в день, когда материалы отпустите в производство, никакие бухгалтерские проводки не делайте.

При традиционном бухучете вы приходуете материалы и отражаете их стоимость по дебету счета 10. А списываете, только когда ценности отпустили в производство. Причем учитываете в расходах не сразу всю партию, а лишь стоимость переданных запасов. В чем отличия, покажем на примере.

Пример 2. Как списывать материалы в бухучете

ООО «Вереск» является малым предприятием, применяет УСН и торгует оптом. 29 июля 2016 года организация купила 5 пачек бумаги для принтера по цене 300 руб. (без НДС) за каждую. 1 августа одну пачку передали секретарю для работы по требованию-накладной. Покажем, какие проводки сделает бухгалтер ООО «Вереск» при упрощенном и обычном способе учета материалов.

Если ООО «Вереск» перейдет на упрощенный способ, то 29 июля бухгалтер сделает проводки:

ДЕБЕТ 10 КРЕДИТ 60

— 1500 руб. (300 руб. х 5 шт.) — оприходована бумага для принтера;

ДЕБЕТ 44 КРЕДИТ 10

— 1500 руб. — списана в расходы бумага для принтера.

При традиционном учете 29 июля бухгалтер отразит только поступившие материалы:

ДЕБЕТ 10 КРЕДИТ 60

— 1500 руб. (300 руб. х 5 шт.) — оприходована бумага для принтера.

А спишет расходы лишь 1 августа, причем только стоимость одной пачки:

ДЕБЕТ 44 КРЕДИТ 10

— 300 руб. — списана в расходы бумага для принтера.

Стоимость оставшихся четырех пачек бумаги будет числиться на счете 10.

Плюсы у нового правила следующие. Списывать материалы в день покупки проще и удобнее. Вам не придется отслеживать, когда запасы отпущены в производство. Не потребуется и определять стоимость израсходованных материалов методом ФИФО и по средней себестоимости. Кроме того, для бухучета не потребуются бумаги на списание материалов — требования-накладные и т.п. Вы делаете проводки только на основании приходных документов.

Минус нового правила в том, что остатки по счетам бухучета станут недостоверными. Материалы могут быть еще не израсходованы и храниться на складе. А в бухучете их уже спишут. Поэтому, если у вас есть склад и нужно контролировать материально-ответственных лиц, отражайте в бухучете материалы традиционным способом. И списывайте их на расходы лишь после отпуска в производство.

Чтобы применять новое правило, поправьте учетную политику. Укажите, какие материалы вы будете списывать сразу после покупки. Примерная формулировка ниже:

<…>

13. Стоимость всех приобретенных материалов списывать на расходы по обычным видам деятельности в полной сумме сразу, как они оприходованы (п. 13.2 ПБУ 5/01). ООО «Василек является микропредприятием, поэтому вправе использовать упрощенный способ учета всех материалов.

<…>

Со дня, указанного в приказе, учитывайте материалы по-новому. В зависимости от того, что прописали в учетной политике, списывайте сразу все поступившие материалы или только те, что предназначены для управленческих нужд.

А вот что делать с оставшимися на балансе материалами, оприходованными ранее, решите сами. В ПБУ 5/01 переходные правила не прописаны. Вы можете учитывать их по-прежнему, то есть списывать расходы только после передачи в производство. Но тогда придется отслеживать, какие именно материалы отпущены, старые или новые.

Другой вариант — спишите все материалы с баланса на расходы в день, когда приняли поправки в учетную политику. Для этого составьте приказ руководителя (фрагмент дан ниже). А наименования, стоимость и количество списанных в расходы материалов укажите в бухгалтерской справке.

Приемка и списание материалов: оформляем документы

Главная → Бухгалтерские статьи

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 7 июня 2013 г.

Содержание журнала № 12 за 2013 г.Л.А. Елина, экономист-бухгалтер

Сейчас не обязательно применять унифицированные формы первички, в том числе и предусмотренные для учета материалов и их движения. Поэтому организации потихоньку начинают перекраивать госкомстатовские формы под себя. И на этой волне в очередной раз бухгалтеры задаются вопросом: какой же документ будет основанием для принятия материалов к учету и их списания в расходы?

Говоря о материалах, мы рассмотрим и производственные материалы и сырье, и офисные материалы, к примеру канцтовары.

Документируем приход материалов в организацию

Оприходование материалов подразумевает не только их физическое получение материально-ответственным работником организации (к примеру, кладовщиком), но и отражение их на счетах бухучета (как правило, это проводка по дебету счета 10 «Материалы»).

Вариантов документального оформления несколько, и часто они зависят от ситуации, возникающей при приемке материалов, а также от структуры организации и принятой в ней системы внутреннего документооборота.

Приходный ордер по форме № М-4. Он применяется, если к качеству и ассортименту материалов нет замечаний. Только вот форма № М-4 довольно большая. Поэтому из нее с легкостью можно убрать некоторые реквизиты, не относящиеся к обязательным реквизитам первичного документап. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ (далее — Закон о бухучете):

- номера форм по ОКУД и ОКПО;

- номер паспорта (есть смысл оставлять, только если вы приходуете материалы, содержащие драгоценные камни и металлы);

- данные о страховой компании;

- графа с кодом единицы измерения.

Штамп на накладной заменяет приходный ордер, проставляется в аналогичных ситуациях — когда приходуются материалы без каких-либо расхождений по количеству, качеству и ассортименту. В таком штампе должны быть основные реквизиты приходного ордера: кто получил, сколько, когдап. 49 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н (далее — Методические указания); Письмо Минфина от 29.10.2002 № 16-00-14/414; п. 4 ПБУ 1/2008.

Накладная ТОРГ-12, подписанная лицом, ответственным за хранение материалов, к примеру кладовщиком. В этом случае составлять приходный ордер или иной заменяющий его документ смысла нет.

Акт о приемке материалов по форме № М-7. Его надо составлять, если в накладной от поставщика написано одно, а поступило что-то другое (к примеру, поставлены материалы не в том количестве, ассортименте или не того качества). Такой акт вам понадобится и при принятии материалов на ответственное хранение. Форму № М-7 тоже можно подчистить, убрав ненужные вам реквизиты (к примеру, «Название страховой компании», «Дата отправки продукции…», «Дата и номер телефонограммы о вызове отправителя (заготовителя)», «Количество мест», «Вид упаковки», «Код единицы измерения», «Номер паспорта»). В то же время в договоре между вашей организацией и поставщиком может быть прописано, что для фиксации выявленных расхождений составляется какой-то другой документ.

Для приемки материалов, как полностью соответствующих условиям поставки, так и полученных с выявленными расхождениями, можно разработать и использовать единый, универсальный документ:

- взять за основу классический приходный ордер (по форме № М-4, убрав из нее ненужные реквизиты);

- дополнить то, что получилось, реквизитами, которые могут понадобиться при выявлении расхождений в количестве и качестве принимаемых материалов (их можно взять из формы № М-7).

ВЫВОД

При оприходовании материалов важно сделать документ, во-первых, подтверждающий сам факт оприходования, а во-вторых, соответствующий правилам документооборота, установленным в вашей организации.

Выдаем материалы со склада

Со склада организации в какое-либо подразделение материалы тоже выдаются не под честное слово. Раньше для отпуска со склада использовали такие унифицированные документы:

- <или>требование-накладную (форма № М-11) — при отпуске материалов со склада, если в организации нет лимитов на их получение;

- <или>лимитно-заборную карту (форма № М-8) — если в организации такие лимиты установлены;

- <или>накладную на отпуск материалов на сторону (форма № М-15) — при передаче их в другое территориально обособленное подразделение компании (к примеру, в филиал, у которого есть свой склад).

Эти же документы можно составлять и в 2013 г., «разгрузив» их от ненужных реквизитов. А можно разработать собственную — универсальную форму. Для этого возьмите ту форму, которую ранее (до 2013 г.) вы чаще всего использовали и оптимизируйте ее (уберите ненужные реквизиты и добавьте реквизиты, которые могут вам понадобиться).

Списываем на расходы производственные сырье и материалы

Бухгалтерский учет. После того как материалы отпущены со склада для использования в производстве, их стоимость списывается со счета 10 «Материалы» и отражается по дебету счетов учета затратп. 93 Методических указаний.

Но бывает так, что переданные в цех или на рабочий участок сырье и материалы не были использованы для производства продукции. То есть они просто «переехали» со склада и на новом месте хранятся, ожидая своего часа. С экономической точки зрения их стоимость вообще не должна учитываться в качестве расходов текущего месяца. Но отслеживать использование материалов — дело не бухгалтеров, а экономистов или производственников. Поэтому в таких ситуациях целесообразно составлять акт расхода материалов. В Методических указаниях по бухучету МПЗ сказано, что он нужен лишь тогда, когда при отпуске материалов со склада не было указано их назначение: для какого конкретного заказа или вида продукции они полученыпп. 97, 98 Методических указаний.

Отпуск таких материалов со склада в производственное подразделение лучше отражать как внутреннее перемещение. Используя для этого специальные субсчета 10-«Материалы на складе» и 10-«Материалы в цехе».

Но во многих организациях акты расхода сырья и материалов составляют ежемесячно. Причем независимо от того, было указано их целевое назначение при получении со склада или нет.

В налоговом учете ситуация аналогичная. Более того, в Налоговом кодексе есть прямая норма: стоимость материалов, не использованных при производстве продукции, не может быть учтена при расчете общей суммы материальных расходов текущего месяцап. 5 ст. 254, статьи 318, 319 НК РФ.

Как видите, если вы будете следить за расходованием материалов, это позволит вам не только добиться большей достоверности в бухучете, но и правильно рассчитать налог на прибыль.

СОВЕТ

Если материалы не сразу идут в производство, а лишь перемещаются со склада в цех для хранения, не спешите со списанием их стоимости на счет 20 «Основное производство». Так вы можете завысить сумму прямых расходов текущего месяца, что может исказить ваш бухучет, а вслед за ним — и учет налоговый (если он ведется на основе бухгалтерского). Акт расхода материалов поможет вам обосновать расходы как в налоговом учете, так и в бухгалтерском. И у проверяющих — инспекторов и аудиторов — будет меньше вопросов.

«Непроизводственные» материалы и канцтовары

К учету производственных материалов, как правило, относятся достаточно серьезно. А вот офисным материалам (в частности, канцтоварам) бухгалтеры часто уделяют недостаточно внимания. К организации их документооборота применяют разные подходы.

ПОДХОД 1. При покупке материалов через подотчетного работника и его траты подтверждаются, и материалы приходуются, и на расходы они списываются на основании авансового отчета и первичных документов, доказывающих их покупку. Но это неправильно.

ОБМЕН ОПЫТОМ

ЕФРЕМОВА Анна Алексеевна Генеральный директор аудиторской фирмы ООО «Вектор развития»

“Любое имущество, включая канцтовары и прочее, должно быть оприходовано. Сразу отражать списание их стоимости на счетах затрат — ошибка, которая приводит к риску, в частности по налогу на прибыль. Риск, естественно, возрастает по мере роста суммы операции. Списывать материалы и канцтовары на затраты на основании накладной поставщика или товарного чека магазина не получится — эти документы говорят только о поступлении материалов в организацию. Должны быть дополнительные документы, оформляющие их расход”.

ПОДХОД 2. Если в требовании-накладной или лимитно-заборной карте, по которой получены материалы, указано, где они будут использоваться и для чего, то акт об использовании таких материалов составлять не нужноп. 98 Методических указаний. А если при выдаче материалов со склада цель их использования не была ясна, то составляется акт расхода.

То есть это такой же подход, как при списании на расходы производственных материалов. Он безопасен, если материалы не выдаются в отделы или иные структурные подразделения про запас, а сразу начинают использоваться. Взяли, к примеру, 10 авторучек и раздали их пяти офисным работникам. Зачем еще составлять акт о том, что ручки начали использоваться в рабочих целях? Это же нерационально. Поэтому на дату выдачи материалов со склада их стоимость списывается на счета учета затрат.

Но если материалов выдано со склада довольно много, могут возникнуть вопросы об обоснованности списания их стоимости на расходы. Рассмотрим такой пример. 29 апреля в бухгалтерию небольшой организации передано 10 коробок с бумагой формата А4, в каждой коробке — по пять пачек бумаги. Итого — 50 пачек. Понятно, что у среднестатистической небольшой организации в конце месяца вся эта бумага просто физически не может быть использована для рабочих целей. Исключения, конечно, возможны — к примеру, необходимо сделать копии большого количества документов по запросу налоговой инспекции. Но если ничего экстраординарного нет, то признание в расходах всей стоимости переданной в бухгалтерию бумаги в апреле неоправданно. Причем как в бухгалтерском, так и в налоговом учете.

ОБМЕН ОПЫТОМ

“На сегодняшний день как для целей внутреннего контроля, так и для целей снижения налоговых рисков сохраняются ранее действовавшие правила.

Списать оприходованное имущество на затраты можно сразу же, а можно по мере его фактического расходования (это зависит от суммы операции — таково требование рациональности учета). Например, никто не будет дожидаться, когда кончатся чернила в шариковой ручке, чтобы выдать работнику новую, но вот новый калькулятор выдадут не раньше какого-то периода времени после выдачи старого. Также вряд ли правильно сразу списывать на затраты единовременно 25 коробок бумаги, купленной про запас, если в организации работает два человека (директор и бухгалтер) и объем документооборота незначителен”.

ЕФРЕМОВА Анна Алексеевна

Генеральный директор ООО «Вектор развития»

ПОДХОД 3. Акт о расходе материалов нужен всегда, причем независимо от того, было ли указано при отпуске со склада их целевое использование или нет. Ведь то, что материалы отпущены со склада в другое подразделение, еще не говорит о том, что они начали использоваться. Последний приведенный пример — тому подтверждение. Это наиболее осторожный вариант.

ОБМЕН ОПЫТОМ

“Каким документом оформлять расход — актом или еще чем-то — определяет сам бухгалтер и устанавливает это в учетной политике.

К тому же по канцтоварам «кладовщиком» часто является секретарь или офис-менеджер. Имущество передается ему при приходовании. А передача канцтоваров конечному получателю — инженеру, бухгалтеру или иному офисному работнику — означает их списание на затраты. Ведь контролировать и формировать отдельный документ о том, как они израсходовали бумагу, карандаши, маркеры или файлы, как правило, нет никакой необходимости (если они получили их в разумных количествах)”.

ЕФРЕМОВА Анна Алексеевна

Генеральный директор ООО «Вектор развития»

Не забудьте о том, что формы всех используемых первичных документов, том числе и акта расхода, руководитель должен утвердить или отдельным приказом, или в приложении к учетной политике.

***

После того как бухгалтерия получит количественные данные об использованных материалах, нужно будет определить стоимость их списания. Как правило, для этого создается отдельный регистр. Напомним, что стоимость списания материалов определяется одним из способов, утвержденных учетной политикой:

- в бухучете — по стоимости единицы, по средней стоимости или способом ФИФО;

- в налоговом учете — по стоимости единицы, по средней стоимости, способом ФИФО или ЛИФО.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Документооборот»:

2018 г.

- Оформляем доверенность правильно, № 3

- В новый год со «старым» директором, № 24

- Применяем УПД с середины года, № 2

- Новшества «оформительского» ГОСТа, № 19

- Нумерация документов с нового года, № 1

2017 г.

2016 г.

- Передаем учет аутсорсеру, № 3

- Документооборот, № 24

- Восстанавливаем утраченные документы, № 20

- Исправляем бухгалтерскую первичку, № 10

ИНДЕКСЫ Ваше местоположение определено правильно?, изменить Москва Индекс

потребительских

цен

Используется

для индексации зарплаты

0.5% ноябрь 2018 г. МРОТ

по регионам

Используется для

регулирования зарплаты

18 781

Примечание

История

Ставка

рефинансирования

Используется для

расчёта отдельных показателей

7.75%

История

РАБОЧИЙ СТОЛ БУХГАЛТЕРА ОПРОС Хотели бы вы открыть свое дело?

| Нет, свой бизнес – это слишком рискованно | |

| Да, но мне не хватает знаний | |

| Хочу открыть свое дело, зарегистрировав организацию | |

| Хочу открыть свое дело, зарегистрировав ИП | |

| Хочу открыть свое дело, но как самозанятый | |

| У меня уже свое дело |

«ГЛАВНАЯ КНИГА»

РЕКОМЕНДУЕТ БЛИЖАЙШИЕ БУХГАЛТЕРСКИЕ МЕРОПРИЯТИЯ Информации о мероприятиях в данный момент нет

Добавить комментарий