Как рассчитать налог УСН

Содержание

- Налоговый калькулятор УСН — налоги при упрощенной системе налогообложения в 2019 году

- Информация о налогах. Базовые параметры и допущения, используемые в работе налогового калькулятора.

- Как посчитать УСН 6 процентов: общая формула

- УСН «доходы»: пример расчета

- УСН «доходы минус расходы»: пример расчета налога

- 1. Какие налоги платит ИП

- 2. Как определить сумму доходов, которые включаются в налоговую базу

- 4. Как рассчитать сумму платежа

- 5. Нюансы расчета и признания «вычетов» в виде страховых взносов, уплаченных за себя

- 6. Какую отчетность должен сдавать ИП и куда

Налоговый калькулятор УСН — налоги при упрощенной системе налогообложения в 2019 году

Хотите проверить своего бухгалтера — правильно ли он считает налоги? Ваше предприятие работает «на упрощенке», Вы самостоятельно составляете отчетность, и хотите убедиться, верно ли заполнили налоговую декларацию? Или, может быть, Вы только собираетесь начать свой бизнес и хотите узнать, какие налоги придется платить, и принесет ли прибыль задуманное дело?

Ответы на все эти вопросы Вам даст наш налоговый калькулятор.

С его помощью Вы сможете рассчитать:

— налог, уплачиваемый при упрощенной системе налогообложения (налог УСН);

— минимальный налог, уплачиваемый при объекте налогообложения «доходы минус расходы», когда расходы превышают сумму в 1% от дохода;

— страховые взносы, уплачиваемые в Пенсионный фонд (ПФ), Фонд социального страхования (ФСС), Федеральный фонд обязательного медицинского страхования (ФФОМС);

— налог на доходы физических лиц (НДФЛ), удерживаемый из заработной платы работников;

— заработную плату, выплачиваемую работникам «на руки» после вычета НДФЛ;

— чистую прибыль или убыток предприятия.

Последний показатель — прибыль (убыток) — является важнейшим для юридического лица или индивидуального предпринимателя, т.к. отвечает на главный вопрос — выгодно ли ему заниматься данным бизнесом? Таким образом, наш калькулятор умеет не только считать налоги, но и позволяет проверять финансовые показатели бизнес-планов. Очевидно, что если исходные данные, взятые из бизнес-плана, при расчете на калькуляторе дадут убыток, это серьезный повод задуматься, стоит ли начинать подобный бизнес в реальности.

Прибыль (убыток) калькулятор рассчитывает как разность между доходом и расходами, заработной платой, страховыми взносами и налогом УСН. Иными словами, чистая прибыль — это денежные средства, остающиеся в распоряжении предпринимателя или юридического лица после уплаты всех налогов и оплаты других затрат, связанных в ведением бизнеса.

Алгоритмы, заложенные в основу работы налогового калькулятора, полностью учитывают последние изменения законодательства и все его положения, действующие в 2019 году.

Подробнее о базовых параметрах, на основании которых производятся расчеты, Вы можете узнать ниже.

Работа с калькулятором налогов УСН чрезвычайно проста:

1. Отметьте необходимые опции.

2. Введите финансовые показатели.

3. Нажмите кнопку «Выполнить расчет» (внизу).

Информация о налогах. Базовые параметры и допущения, используемые в работе налогового калькулятора.

Налог, уплачиваемый в связи с применением упрощенной системы налогообложения (налог УСН):

объект налогообложения «доходы» — ставка 6 %;

объект налогообложения «доходы, уменьшенные на величину расходов» («доходы минус расходы») — ставка от 5 до 15 % (устанавливается региональным законодательством; например, в Санкт-Петербурге и Ленинградской области ставка составляет 7%).

Объект налогообложения налогоплательщик выбирает самостоятельно.

Минимальный налог, уплачиваемый в связи с применением упрощенной системы налогообложения (минимальный налог УСН):

Уплачивается при объекте налогообложения «доходы минус расходы» вместо «обычного» налога в случае, если сумма «обычного» налога оказывается меньше одного процента дохода налогоплательщика.

Минимальный налог составляет 1 % от дохода.

Калькулятор учитывает все возможные варианты применения УСН, и рассчитывает «упрощенный» налог в строгом соответствии с главой 26.2 Налогового кодекса РФ «Упрощенная система налогообложения», а страховые взносы в Пенсионный фонд, Фонд социального страхования и Фонд обазательного медицинского страхования — с соответствии с главой 34 Налогового кодекса РФ «Страховые взносы в Российской Федерации».

Обращаем Ваше внимание: при объекте налогообложения «доходы минус расходы» сумму расходов необходимо вводить в соответствующее поле калькулятора без включения в нее сумм начисленной заработной платы и суммы страховых взносов. Зарплата работников вводится в отдельное поле, а страховые взносы калькулятор рассчитает сам.

Перечень расходов, которые возможно учесть при расчете налоговой базы объекта налогообложения «доходы минус расходы», также приведен в главе 26.2 НК РФ.

Для отдельных категорий плательщиков страховых взносов законодательством установлены пониженные тарифы (например, для сельскохозяйственных товаропроизводителей, для организаций, осуществляющих деятельность в области информационных технологий и ряда других). Калькулятор не учитывает возможность применения подобных льгот и рассчитывает страховые взносы по тарифам, установленных названным законом для «обычных» юридических лиц и индивидуальных предпринимателей нельготных категорий.

Также калькулятор не учитывает предельную величину базы для начисления страховых взносов в Пенсионный фонд. При превышении размера годовой заработной платы отдельных работников этой предельной величины страховые взносы для данных работников рассчитываются от суммы превышения по пониженным ставкам, определяемым законодательством Российской Федерации о налогах и сборах.

Ставка налога на доходы физических лиц (НДФЛ) составляет 13%, удерживается работодателем из начисленной работнику заработной платы и перечисляется в бюджет (пример: зарплата работника — 20000 руб., НДФЛ — 2600 руб., на руки работник получит 20000 — 2600 = 17400 руб.).

Калькулятор рассчитывает НДФЛ и «чистую» заработную плату в соответствии с вышеприведенным примером, исходя из того, что работники не имеют льгот и права на налоговые вычеты, установленные налоговым законодательством для отдельных категорий граждан (например, для имеющих детей).

Для более точного расчета НДФЛ необходимо руководствоваться положениями главы 23 Налогового кодекса РФ «Налог на доходы физических лиц».

Как посчитать УСН 6 процентов: общая формула

Первым делом изучим то, как посчитать УСН 6 процентов.

Налог при УСН «доходы» исчисляется по формуле:

УСН = НБ × Ст − УСНав − Выч,

где:

НБ — налогооблагаемая база, которая определяется как величина реализационных и внереализационных доходов, поименованных в ст. 249 и 250 НК РФ.

Как считать доходы на упрощенке? Выручка налогоплательщика при УСН во всех случаях принимается в расчет кассовым способом (ст. 273 НК РФ), т. е. в дату прихода денежных средств в кассу или на счет в банке, и отображается в книге учета доходов и расходов (КУДиР). Доходы выявляются нарастающим итогом от одного отчетного периода к другому, а затем за налоговый период — год.

Ст — ставка. В общем случае ставка УСН «доходы» составляет 6%. Но региональные законодатели вправе устанавливать дифференцированные ставки налога от 1 до 6% для отдельных налогоплательщиков.

Например, п. 2.3 ст. 1 закона Ивановской области «Об УСН» от 20.12.2010 № 146-ОЗ для определенных категорий налогоплательщиков установлена льготная ставка налога в размере 4%. Однако она применима только в том случае, если доход от осуществления льготного вида деятельности составил более 70%. Если величина льготного дохода будет менее 70%, то налогоплательщик обязан применять федеральную ставку в величине 6%. Таким образом, в одном налоговом периоде могут применяться различные ставки: 4%, если доля льготных доходов более 70%, и 6%, если по каким-либо причинам доля таких доходов снизилась менее установленного лимита.

УСНав — авансовые платежи по УСН, перечисленные в бюджет по итогам отчетных периодов: 1-го квартала, полугодия и 9 месяцев. Расчет авансов осуществляется по формуле, аналогичной годовому расчету налога.

Выч — величина вычетов.

Рассмотрим, какие суммы включаются в вычеты, а также как рассчитать налог УСН по доходам.

УСН «доходы»: пример расчета

ООО «Меркурий» получило в 2017 году:

|

Период |

Доход (тыс. руб.) |

Перечислено страхвзносов (тыс. руб.) |

|

1 квартал |

1 000 |

|

|

Полугодие |

3 000 |

|

|

9 месяцев |

7 000 |

|

|

Год |

12 000 |

В декабре 2017 года уплачен ТС в размере 130 тыс. рублей.

Рассмотрим алгоритм расчета налога на УСН 6 процентов к перечислению за каждый отчетный период:

- Величина авансового платежа по УСН за 1-й квартал равна:

УСНав (1 кв.) = 60 000 руб. (1 000 000 × 6%).

Размер уплаченных в 1-м квартале страхвзносов (20 000 руб.) составляет менее половины суммы рассчитанного налога — 30 000 руб. (60 000 / 2).

То есть налоговый платеж можно снизить на всю сумму перечисленных взносов:

УСНав упл. (1 кв.) = 40 000 руб. (60 000 − 20 000).

- Сумма аванса за полугодие:

УСНав исч. (6 мес.) = 180 000 руб. (3 000 000 × 6%).

Величина уплаченных за полугодие страхвзносов (100 000 руб.) превышает 50% от расчетного объема налога. То есть налоговый сбор можно уменьшить лишь на ½ от первичной величины:

УСНав. исч. = 90 000 руб. (180 000 × 50%)

Полученная сумма налога уменьшается на величину перечисленных авансов за 1-й квартал. То есть сумма налога к уплате за полугодие составит 50 000 руб. (90 000 – 40 000 (УСНав (1 кв.)).

- Расчет УСН 6 процентов за 9 месяцев будет осуществляться аналогичным образом:

УСНав исч. (9 мес.) = 420 000 руб. (7 000 000 × 6%).

Размер уплаченных взносов за 9 мес. (200 000 руб.) не превышает 50% от величины исчисленного налога (210 000 руб. (420 000 / 2)). То есть исчисленную сумму налога можно уменьшить на всю сумму взносов.

УСНав исч. (9 мес.) = 220 000 руб. (420 000 − 200 000).

Сумма налога к уплате за минусом перечисленных авансов составит:

УСНав. упл. (9 мес.) = 130 000 руб. (220 000 − 40 000 (УСНав (1 кв.)) − 50 000 (УСНав (6 мес.)).

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

- Рассмотрим порядок расчета УСН по доходам за год:

УСН исч. = 720 000 руб. (12 000 000 × 6%).

Сравним величину уплаченных страхвзносов с половиной суммы исчисленного налога: 500 000 руб. > 360 000 руб. (720 000 × 50%).

Следовательно, налог можно уменьшить лишь на ½ от исходной величины.

Сумма налога к уплате за год составит:

УСН упл. год = 10 000 руб. (360 000 − 40 000 − 50 000 − 130 000 (авансы) − 130 000 (ТС)).

Изучим теперь, как рассчитать налог на УСН 15 процентов.

УСН «доходы минус расходы»: пример расчета налога

Исходные данные:

|

Период |

Доходы (тыс. руб.) |

Расходы (тыс. руб.) |

База (тыс. руб.) |

|

1 кв. 2017 г. |

1 350 |

||

|

Полугодие 2017 г. |

2 890 |

1 940 |

|

|

9 месяцев 2017 г. |

6 950 |

2 500 |

4 450 |

|

Год 2017 |

9 530 |

4 370 |

5 160 |

Рассчитаем сумму налога к уплате за каждый отчетный период:

- УСН (АВАНС 1 кв.) = 117 000 = (1 350 000 − 570 000 руб.) × 15% руб.

- УСН (АВАНС полугодие) = 174 000 = (2 890 000 − 950 000) × 15% − 117 000 (аванс за 1 кв.) руб.

- Расчет налога по УСН на доходы минус расходы за 9 месяцев:

УСН (АВАНС 9 МЕСЯЦЕВ) = 376 500 = (6 950 000 − 2 500 000) × 15% − 291 000 (уплаченные авансы за 1 кв. и полугодие) руб.

- Посчитаем годовой налог.

УСН (ГОД) = 106 500 = (9 530 000 − 4 370 000) × 15% − 667 500 (авансы) руб.

- Посчитаем минимальный налог.

УСН (МИН) = 9 530 000 × 1% = 95 300 руб.

Показатель УСН (МИН) меньше показателя УСН (ГОД): 95 300 руб. < 774 000 руб. (5 160 000 руб. × 15%). То есть к уплате принимается сумма налога, исчисленная по стандартной ставке.

***

При расчете УСН все доходы (и расходы при соответствующей схеме) учитываются кассовым методом и нарастающим итогом. УСН «доходы» уменьшается на страховые взносы и торговый сбор. Эти показатели включаются в расходы при расчете УСН «доходы за минусом издержек».

Добрый день, уважаемые ИП!

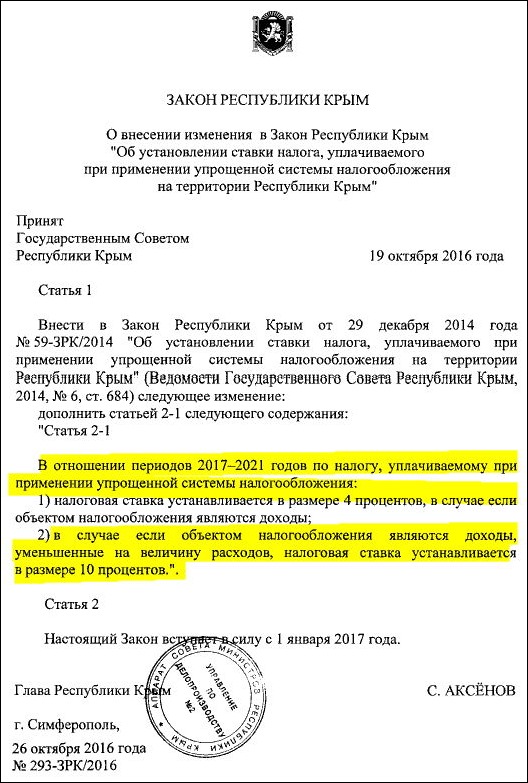

На сегодня будет короткая, но важная новость. Знаю, что мой сайт читают ИП из Крыма, а значит, эта новость специально для них. Дело в том, что совсем недавно появился новый региональный закон, согласно которому повышаются ставки по УСН, начиная с 1-го января 2017 года.

Напомню, что в 2015-2016 годах для ИП из Крыма действовали следующие ставки по УСН:

- Для ИП на УСН “доходы” =3%

- Для ИП на УСН “доходы минус расходы” = 7%

Но начиная с 1-го января 2017 они изменятся на следующие значения:

- Для ИП на УСН “доходы” = 4%

- Для ИП на УСН “доходы минус расходы” = 10%

Об этом нововведении говорится в документе: “Закон Республики Крым от 26.10.2016 № 293-ЗРК/2016 «О внесении изменения в Закон Республики Крым «Об установлении ставки налога, уплачиваемого при применении упрощенной системы налогообложения на территории Республики Крым»”

С оригиналом можно познакомиться вот по этой ссылке: http://publication.pravo.gov.ru/Document/View/9100201611010003

О чем дословно говорится в законе:

В отношении периодов 2017—2021 годов по налогу, уплачиваемому при применении упрощенной системы налогообложения:

1) налоговая ставка устанавливается в размере 4 процентов, в случае если объектом налогообложения являются доходы;

2) в случае если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 10 процентов.”.

Обратите внимание, что новые ставки по УСН для Крыма вводятся не только на 2017 год, а вплоть до 2021 года. Впрочем, практика показывает, что все может измениться уже через год.

Также, не совсем понятно, как этот закон будет пересекаться с новым законопроектом, согласно которому предложено снизить ставки по УСН до 3% для ИП на УСН “доходы” и до 8% для ИП на ИП на УСН “доходы минус расходы”.

Если не в курсе, то вот этот законопроект: https://dmitry-robionek.ru/zakon/snizhenie-nalogov-ip-na-usn-2017.html

Следите за новостями, чтобы вовремя изменить налоговые ставки в своих учетных программах.

Другие новости для ИП:

- Правительство предложило МРОТ на 2017 год в размере 7500 рублей. Похоже, что так оно и будет…

- Частый вопрос от ИП на патенте, которые разрабатывают программы для ЭВМ и баз данных

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку «Подписаться», Вы даете , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности.

Об авторе

Дмитрий Робионек

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Вместе с гордым званием «предприниматель», у вас появились новые обязанности в части уплаты налогов, сдачи отчетности и соблюдения прочих требований законодательства. Как не запутаться в законодательстве и не ошибиться? Эта инструкция, я надеюсь, поможет не растеряться и самоорганизоваться «юному» предпринимателю на начальном этапе. Рассмотрим ситуацию, когда:

- ИП трудится самостоятельно без привлечения работников;

- Оплата за услуги ИП поступает на счет ИП (ИП не принимает наличные денежные средства и ему не требуется применять ККТ);

- Обороты ИП далеки от предельного размера, превышение которого лишает ИП права применять УСН.

Если по итогам отчетного (налогового) периода «упрощенец» превысит лимит доходов 150 млн. руб., он лишится права применять УСН (п. 4 ст. 346.13 НК РФ).

1. Какие налоги платит ИП

На самом деле УСН (налоговая база — доходы) представляется одной из самых простых систем налогообложения. От ИП требуется минимум усилий по ведению учета и расчета налогов.

ИП, выбравший УСН (налоговая база — доходы), уплачивает УСН по ставке 6% (субъект РФ может ее снизить для некоторых видов деятельности). При этом ИП освобождается от уплаты НДФЛ в части доходов от предпринимательской деятельности, НДС и налога на имущество (за исключением объектов недвижимости, которые облагаются налогом на имущество в особом порядке, исходя из их кадастровой стоимости). ИП не ведет бухгалтерский учет.

Для того, чтобы рассчитать облагаемую сумму доходов, ИП обязаны вести учет доходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (ст. 346.24 НК РФ). Форма такой Книги утверждена Приказом Минфина России от 22.10.2012 N 135н. Книга представляет собой реестр документов, на основании которых определяется сумма доходов. Также в книге фиксируется оплата страховых взносов, уменьшающая сумму налога. Основной источник данных для заполнения Книги нашего юного предпринимателя — это выписка по расчетному счету за соответствующий период.

КБК по УСН «доходы» 6% — 18210501011011000110.

Шаблон для заполнения платежного поручения можно сформировать с помощью сервиса на сайте nalog.ru: https://service.nalog.ru/payment/payment.html. Плательщику нужно выбрать вид платежа и сервис предложит КБК.

Кроме того, ИП должен уплачивать за себя суммы страховых взносов в ПФ РФ и ФФОМС РФ:

1) страховые взносы на обязательное пенсионное страхование в размере, который определяется в следующем порядке:

— в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года, 29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года;

— в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года (29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года) плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период. При этом размер страховых взносов на обязательное пенсионное страхование за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование, установленного абзацем вторым настоящего подпункта (26 545 * 8 = 212 360 руб.);

2) страховые взносы на обязательное медицинское страхование в фиксированном размере 5 840 рублей за расчетный период 2018 года, 6 884 рублей за расчетный период 2019 года и 8 426 рублей за расчетный период 2020 года.

Фиксированным платежом признается вся сумма: 26 545 + 1% от суммы превышения 300 000 + 5 840.

Суммы страховых взносов за расчетный период уплачиваются ИП не позднее 31 декабря текущего календарного года. Страховые взносы, исчисленные с суммы дохода плательщика, превышающей 300 000 рублей за расчетный период, уплачиваются плательщиком не позднее 1 июля года, следующего за истекшим расчетным периодом.

Сумму, которую следует заплатить до конца года, можно уплатить сразу всю или перечислять их частями. Например, раз в квартал в сумме, относящейся к текущему кварталу.

Сумма доходов (для того, чтобы рассчитать величину — 1% от суммы превышения 300 000 руб.) определяется по данным декларации — строка 113 раздела 2.1.1 декларации по УСН (налоговая база — доходы).

Если наш ИП зарегистрировался не с начала года, то ему нужно заплатить страховые взносы в меньшем размере, а именно — пропорционально дням с даты регистрации ИП до конца года.

Например, ИП зарегистрировался 20 февраля. Следовательно, период с даты регистрации до конца года составляет 10 месяцев и 9 дней. Сумма страхового взноса по сроку до 31 декабря составит:

Сумма за 10 месяцев = (26545 5840) *10/12 = 26 987,50 руб.

Сумма за 9 дней февраля = ((26545 5840)/12) * 9/28 = 867,46 руб.

Итого = 27 854,96 руб.

КБК фиксированного взноса на ОПС — 182 102 02140 06 1110 160.

КБК фиксированного взноса на ОМС — 182 102 02103 08 1013 160.

2. Как определить сумму доходов, которые включаются в налоговую базу

Для целей исчисления «упрощенного» налога доходы считаются полученными на дату, когда вы фактически получили деньги (например, на банковский счет). Такой метод признания доходов называется кассовым. Это означает, что суммы полученной предоплаты ИП включает в сумму облагаемых доходов. Если договор расторгается и нужно возвратить полученный аванс, то сумма возврата отражается в Книге учета доходов и расходов со знаком «-» в том периоде, когда произведен возврат.

Однако, по мнению Минфина РФ, если аванс (предоплата по договору) возвращается покупателю (заказчику) в налоговом периоде, в котором у «упрощенца» не было доходов, то налоговую базу на сумму аванса уменьшить невозможно (Письма Минфина России от 30.07.2012 N 03-11-11/224, от 06.07.2012 N 03-11-11/204). Т.е. по итогам года сумма доходов не может оказаться < 0 в результате отражения операций по возврату авансов.

Хорошая новость! Не все зачисления денежных средств подлежат отражению в книге учета доходов и включению в расчет налога. Не включаются в облагаемые доходы, в частности, следующие зачисления:

- Средства, полученные по договорам кредита или займа, а также средства, полученные в счет погашения таких заимствований;

- Доходы, облагаемые по другим налоговым ставкам (дивиденды, купоны по облигациям и т.п.);

- Доходы, облагаемые в рамках других систем налогообложения (НДФЛ, ЕНВД, патент и т.п.);

- Поступления, которые по своей сути не являются доходами: денежные средства, полученные при возврате бракованного товара, денежные средства, ошибочно перечисленные контрагентом или ошибочно зачисленные банком на расчетный счет налогоплательщика, и т.п.

Пример отражения доходов в книге:

|

№ п/п |

Дата и номер первичного документа |

Доходы, учитываемые |

Расходы, учитываемые |

|

|

20.03.2018 № 3 |

Предоплата по договору от 20.03.2018 № 1 |

30 000,00 |

||

|

25.03.2018 № 4 |

Предоплата по договору от 25.03.2018 № 2 |

40 000,00 |

||

|

26.03.2018 № 5 |

Предоплата по договору от 26.03.2018 № 3 |

50 000,00 |

||

|

Итого за I квартал |

120 000,00 |

|||

|

№ п/п |

Дата и номер первичного документа |

Доходы, учитываемые |

Расходы, учитываемые |

|

|

09.04.2018 № 10 |

Предоплата по договору от 09.04.2018 № 4 |

40 000,00 |

||

|

22.04.2018 № 6 |

Возврат предоплаты в связи с расторжением договора от 20.03.2018 № 1 |

— 30 000,00 |

||

|

Итого за II квартал |

10 000,00 |

|||

|

Итого за полугодие |

130 000,00 |

4. Как рассчитать сумму платежа

Авансовые платежи рассчитываются на основании доходов, полученных за соответствующий отчетный период нарастающим итогом.

Авансовый платеж = налоговая база за отчетный период нарастающим итогом * 6%.

Далее сумма уплаты определяется следующим образом:

Сумма платежа по итогам отчетного периода = Авансовый платеж по итогам отчетного периода — уплаченные страховые взносы за отчетный период — авансовые платежи, уплаченные в текущем году ранее.

Сумма налога по итогам года рассчитывается следующим образом:

Налог к доплате (возврату) = Налоговая база за год * 6% — уплаченные страховые взносы за налоговый период — авансовые платежи, уплаченные в текущем году ранее.

Пример

ИП применяет УСН с объектом налогообложения «доходы» с общей ставкой налога при данном объекте в размере 6%. Нанятых работников не имеет. За истекший год (налоговый период) ИП получил доход в размере 720 000 руб.

|

Месяц |

Доход, руб. |

Отчетный (налоговый) период |

Доход за отчетный (налоговый) период (нарастающим итогом), руб. |

|

Январь |

I квартал |

72 000 |

|

|

Февраль |

|||

|

Март |

72 000 |

||

|

Апрель |

72 000 |

Полугодие |

288 000 |

|

Май |

72 000 |

||

|

Июнь |

72 000 |

||

|

Июль |

72 000 |

9 месяцев |

504 000 |

|

Август |

72 000 |

||

|

Сентябрь |

72 000 |

||

|

Октябрь |

72 000 |

Год |

720 000 |

|

Ноябрь |

72 000 |

||

|

Декабрь |

72 000 |

В указанном налоговом периоде ИП уплатил страховые взносы за себя в размере:

— 4 000 руб. — в I квартале;

— 12 000 руб. — в течение полугодия;

— 20 000 руб. — в течение 9 месяцев;

— 28 000 руб. — в течение года.

Примечание: суммы страховых взносов в примере указаны абстрактно!

Решение

По итогам 1 квартала авансовый платеж составит:

72 000 руб. x 6% = 4 320 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в I квартале.

4 320 — 4 000= 320 руб.

Сумма к уплате налога по УСН по итогам 1 квартала по сроку 25.04. составит 320 руб.

2. По итогам полугодия авансовый платеж составит:

288 000 *6% = 17 280 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в течение полугодия:

17 280 — 12 000 = 5 280 руб.

Платеж по сроку 25.07. составит 5 280-320=4960 руб.

3. По итогам 9 месяцев авансовый платеж составит:

504 000×6% = 30 240 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в течение 9 месяцев:

30 240 — 20 000 = 10 240 руб.

Платеж за 9 месяцев по сроку 25.10. составит 10 240 — 320 — 4960 = 4 960 руб.

4. Расчет налога по итогам года:

720 000 руб. x 6% = 43 200 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в течение года:

43 200 — 28 000 = 15 200 руб.

Данный результат уменьшается на авансовые платежи, уплаченные по итогам I квартала, полугодия и 9 месяцев:

15 200 — 320 — 4960 — 4960 = 4960 руб.

Таким образом, по итогам года (по сроку 30.04. следующего года) налог к уплате составит 4 960 руб.

Если в первом квартале 2019 года ИП доплатит в бюджет сумму страховых взносов за 2018 год, которая рассчитывается как 1% от суммы доходов, превышающей 300 000 руб., то такая уплата взносов будет уменьшать сумму УСН за 1 квартал 2019 года.

5. Нюансы расчета и признания «вычетов» в виде страховых взносов, уплаченных за себя

1) Индивидуальные предприниматели, не производящие выплаты физическим лицам, уплатившие страховые взносы, исчисленные как 1 % от суммы дохода, превысившего по итогам расчетного периода (календарного года) 300 тыс. рублей, вправе учесть указанные суммы уплаченных страховых взносов при исчислении налога в том налоговом периоде (квартале), в котором произведена их уплата. Письмо ФНС России от 31.10.2014 N ГД-4-3/22601@.

В случае если сумма страховых взносов больше, чем сумма налога (авансовых платежей по налогу), уплачиваемого в связи с применением УСН, то налог (авансовый платеж по налогу) в данном случае не уплачивается. Перенос на следующий налоговый период части суммы фиксированного платежа, не учтенной при расчете (уменьшении) суммы налога, уплачиваемого в связи с применением УСН, из-за недостаточности суммы исчисленного налога не предусмотрен. Это означает, что если, например, платеж по УСН составил 10 000 руб., а уплачено страховых взносов на 13 000 руб., то УСН платить не нужно, но разница в 3 000 руб. никак не компенсируется.

2) Согласно пп. 1 п. 3.1 ст. 346.21 НК РФ сумма налога (авансового платежа) при УСН за налоговый (отчетный) период может быть уменьшена на сумму страховых взносов, которые уплачены в пределах исчисленных сумм. Но речь идет не об исчислении в данном периоде. Т.е. взносы могут быть исчислены и за прошлые периоды, но уплаченны в текущем. Исходя из этого на суммы уплаченных в налоговом (отчетном) периоде страховых взносов, превышающие исчисленные, «упрощенец» с объектом «доходы» не вправе уменьшить сумму налога (авансового платежа) за соответствующий период.

Излишне уплаченную сумму страховых взносов можно учесть в уменьшение налога в том налоговом (отчетном) периоде, в котором налоговым органом было принято решение о зачете переплаты по страховым взносам в счет предстоящих платежей (Письмо Минфина РФ от 20.02.2015 N 03-11-11/8413).

6. Какую отчетность должен сдавать ИП и куда

1) ИП сдает в срок до 30 апреля года, следующего за налоговым периодом, декларацию в налоговый орган по месту своей регистрации. Форма декларации утверждена Приказом ФНС России от 26.02.2016 N ММВ-7-3/99@.

За несдачу вовремя декларации налоговый орган вправе:

— наложить штраф в размере 5 % не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей;

— приостановить операции по счету налогоплательщика.

В целях подтверждения сумм, указываемых в декларациях, ИП ведет учет доходов в книге учета доходов и расходов. Данную книгу налоговый орган может запросить по требованию в ходе камеральной и налоговой проверки.

2) Плательщики, не производящие выплат физическим лицам, освобождены от обязанности представлять расчет по страховым взносам.

3) ИП обязаны представлять статистическую отчетность в органы статистики. Все формы статотчетности можно найти на официальном сайте Росстата www.gks.ru в разделе «Формы федерального статистического наблюдения»; там размещен в том числе «Альбом форм федерального статистического наблюдения, сбор и обработка данных по которым осуществляются в системе Федеральной службы государственной статистики, на 2017 год». В том же разделе опубликован Перечень форм федерального статистического наблюдения на 2017 год.

Кроме того, в целях оперативного информирования хозяйствующих субъектов о представлении ими форм статистической отчетности на интернет-портале Росстата по адресу statreg.gks.ru размещена информационно-поисковая система. Попасть в нее можно с главной страницы сайта через раздел «Информация для респондентов»/»Перечень респондентов, в отношении которых проводятся федеральные статистические наблюдения». После указания кода по ОКПО, или ИНН, или ОГРН и ввода защитного кода будет составлен перечень форм, подлежащих представлению организацией.

При отсутствии организации в перечне, опубликованном на statreg.gks.ru, штрафные санкции по ст. 13.19 КоАП РФ не применяются, за исключением случаев, когда респондент был проинформирован (в том числе в письменной форме) о проведении в отношении его федерального статистического наблюдения по конкретным формам федерального статистического наблюдения, обязательным для представления.

Подтверждением отсутствия респондента в перечне могут быть скриншоты при условии, что они содержат определенные данные: дату и время получения информации с сайта в Интернете, данные о лице, которое произвело его выведение на экран и дальнейшую распечатку, данные о программном обеспечении и использованной компьютерной технике, наименование сайта, принадлежность заявителю. В этой ситуации скриншоты могут служить оправдательным документом.

4) Согласно п. 3 ст. 80 НК РФ сведения о среднесписочной численности работников за предшествующий календарный год организации (индивидуальные предприниматели, привлекавшие в указанный период наемных работников) представляют не позднее 20 января текущего года. Таким образом, до тех пор, пока ИП не привлек к работе наемных работников, отчет о среднесписочной численности сдавать не нужно.

Добавить комментарий