Как правильно заполнить СЗВ м

Содержание

Куда и в какой форме сдавать

СЗВ-М в 2019

Форма СЗВ-М сдается в территориальный орган ПФР, в котором зарегистрирован страхователь (п. 1 ст. 11 закона № 27-ФЗ). При этом каждый филиал отдельно подает сведения о работниках и лицах, которые выполняют работы (оказывают услуги) по договорам гражданско-правового характера. Обращаем ваше внимание, что во время заполнения документа указывается ИНН основной фирмы, а КПП обособленного подразделения.

Согласно п. 2 ст. 8 № 27-ФЗ, компания, где менее 25 застрахованных лиц, может предоставлять отчетность в виде документов в письменной форме (на бумаге). Остальные обязаны сдавать отчеты в электронном варианте. В 2019 году Пенсионный фонд штрафует те организации, которые не соблюдают предусмотренный законом формат сдачи отчетов, на 1000 рублей. Ниже приведена инструкция по заполнению бланка.

Быстро и бесплатно заполнить ежемесячный отчет можно в специальной программе «Документы ПУ 6». Она доступна для скачивания на официальном сайте Пенсионного фонда в разделе «Бесплатные программы для работодателей».

Заполнить отчет в онлайн-сервисах можно и на сайтах разработчиков бухгалтерского ПО — Мое дело, Контур, Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют платы (до 1000 рублей).

Инструкция по заполнению раздела IV отчета СЗВ-М

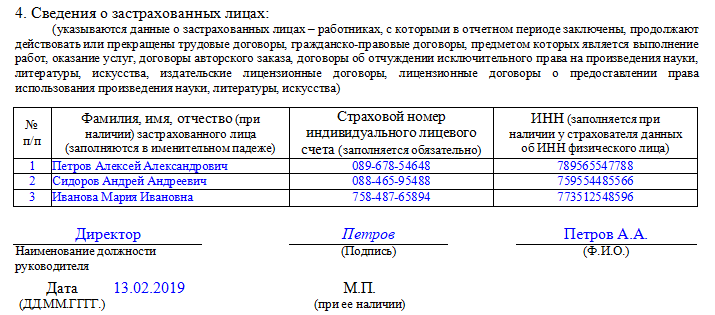

Последний раздел представлен в виде таблицы, в которую заносится список работников, имеющих заключенные трудовые контракты на предприятии в текущем периоде, в том числе и договоры ГПХ. Таблица состоит из четырех столбцов:

- в первый записывается порядковый номер строки;

- во второй — полные Ф.И.О. сотрудника в именительном падеже. Если отчество отсутствует, его не указывают;

- в третьем — СНИЛС (регистрационный номер работника в ПФР). Это обязательная информация;

- в четвертом — ИНН (регистрационный номер работника в ИФНС). Как сказано в Постановлении Правления ПФ РФ № 83п, этот столбец заполняется при наличии у страхователя необходимых сведений.

Вносить данные в таблицу разрешается либо в алфавитном порядке, либо случайным образом.

В конце отчет должен быть подписан генеральным директором или предпринимателем с указанием должности и Ф.И.О. Здесь же указывается дата составления формы и проставляется печать, если она используется в компании. Поскольку в форме СЗВ-М не предусмотрена возможность подписания отчета представителем страхователя, она должна подаваться лично либо директором организации, либо предпринимателем.

Образец заполнения раздела IV

Полностью заполненный согласно инструкции образец документа выглядит следующим образом:

Санкции и штрафы

За непредоставление формы СЗВ-М в установленный срок предусмотрен штраф в размере 500 рублей. Эту сумму придется заплатить за каждого работника, на которого не предоставлены сведения (ч. 4 ст. 17 закона № 27-ФЗ). Таким же штрафом будет наказываться подача неполных и(или) недостоверных сведений в отношении каждого работника (ч. 4 ст. 17 закона № 27-ФЗ). Кроме того, за подачу отчетности не в той форме ПФР оштрафует работодателя на 1000 рублей. В случае ошибочных сведений штрафа можно избежать, если исправить неточность самостоятельно.

Оформление данного отчета не занимает большого количества времени и СЗВ-М инструкция по заполнению в этом поможет.

ИНТЕРЕСНО! Возможно, Вам будет интересно почитать другие наши статьи по бухгалтерии:

Как составить и сдать декларацию по налогу при упрощенке

Как заполнить СЗВ-СТАЖ в 1С

Как сформировать бухгалтерский баланс в 1С 8.2

Начисление зарплаты в 1С 8.3. Пошагово для начинающих. Для чайников

1С:Бухгалтерия. Программа для бухгалтера. Особенности, преимущества, обучение программе

Как заполнить новую форму 2-НДФЛ за 2018 год — сдаем в 2019 году.

Форма СЗВ-М содержит сведения о застрахованных лицах, эта форма персонифицированного учета сдается в ПФР практически всеми работодателями. Сдавать ее нужно каждый месяц. О том, как ее правильно заполнить и подать, мы подробно расскажем в статье.

Кто должен подавать форму

Отчитываться по СЗВ-М должны все страхователи. Страхователями являются организации и предприниматели, которые привлекают работников по трудовым договорам либо заключают с физическими лицами гражданско-правовые договоры, вознаграждения по которым облагаются страховыми взносами. Включаются в форму и лица, которые проработали непродолжительное время, а также те, кому в отчетном периоде не производились никакие начисления.

Бывает, что в организации нет наемных работников и ни с кем из физических лиц не заключены договоры ГПХ. Нужно ли в этом случае отчитываться по форме СЗВ-М? Надо учитывать, что юридическое лицо не может существовать без директора, который также является наемным работником. Поэтому рассматриваемую форму подают все организации.

Отчитываться нужно и в случае, если функции директора выполняет единственный учредитель, договор с которым не заключен. Но лишь при условии, что организация ведет деятельность, и руководитель получает заработную плату.

Единственная ситуация, когда организация может не подавать СЗВ-М — если она не ведет деятельности, не имеет наемных работников, с директором договор не заключен, и он не получает заработной платы (письмо ПФР от 27 июля 2016 г. № ЛЧ-08-19/10581).

Следующие типы хозяйствующих субъектов в случае отсутствия у них наемных работников не подают форму СЗВ-М:

- индивидуальные предприниматели;

- арбитражные управляющие;

- нотариусы и адвокаты, ведущие частную практику;

- крестьянские фермерские хозяйства.

Инструкция по заполнению СЗВ-М

Форма довольно простая, ее заполнение обычно не вызывает трудностей. Состоит она всего из четырех разделов, заполнить нужно каждый из них.

Раздел 1

Этот раздел предназначен для общих сведений. Здесь указываются реквизиты организации или ИП:

- регистрационный номер в ПФР, который получен при постановке на учет (узнать можно на сайте налоговой службы либо обратившись в ПФР или ФНС);

- краткое наименование компании либо ФИО индивидуального предпринимателя;

- ИНН;

- КПП (заполняют только организации).

Заполнение раздела 1 формы СЗВ-М

Заполнение раздела 1 формы СЗВ-М

Раздел 2

В этом разделе указывается период, за который подается форма. Отчетный месяц указывается в виде двузначного числа (01 — за январь), календарный год должен состоять из четырех знаков — 2018.

Раздел 3

В разделе 3 указывается тип формы. Это код, который может принимать следующие значения:

- «исхд» — исходный. Указывается при первичной сдаче.

- «доп» — дополняющий. Применяется при сдаче корректирующей формы. Например, когда в первичной форме были поданы ошибочные данные в отношении отдельных лиц.

- «отмн» — отменяющий. С таким кодом подаются сведения о лицах, которые нужно из исходной формы исключить. Применяется в случае, если в исходную СЗВ-М попали данные об уволенным сотруднике.

Заполнение разделов 2, 3 СЗВ-М

Заполнение разделов 2, 3 СЗВ-М

Раздел 4

Четвертый раздел содержит информацию о застрахованных лицах. Данные представляются в виде таблицы из 4-х столбцов, в которых отражаются:

- порядковый номер;

- фамилия, имя и отчество застрахованного лица (отчество при наличии);

- страховой номер индивидуального лицевого счета (СНИЛС);

- ИНН (если есть).

Из формы следует, что не обязательны к заполнению отчество застрахованного лица, если его нет, а также ИНН.

Важно! Отсутствие ИНН не будет считаться ошибкой. А вот некорректный идентификационный номер считается недостоверными сведениями.

В конце отчета проставляется подпись руководителя организации или предпринимателя, дата и печать (при наличии).

В табличной части формы указываются сведения о работниках

В табличной части формы указываются сведения о работниках

Ошибки в СЗВ-М и методы их исправления

В следующей таблице мы собрали возможные ошибки при заполнении формы.

Таблица 2. Ошибки в форме СЗВ-М

| Ошибка | Правильное отражение данных | Способ исправления |

|---|---|---|

| Неверный / отсутствующий СНИЛС | Поле заполняется в обязательном порядке | Отчет без СНИЛС принят не будет. Необходимо его заполнить (исправить) и снова подать СЗВ-М с типом «исх» |

| Неверный ИНН | ИНН заполняется корректно либо поле оставляется пустым | Нужно подать 2 отчета: с типом «отмн» — для отмены сведений в отношении сотрудника, чей ИНН указан неверно; с типом «доп» — дополняющий отчет с верными сведениями |

| Информация о лице не указана | Включаются все физические лица, с которыми в отчетном периоде был заключен трудовой договор либо договор ГПХ, предполагающий облагаемые страховыми взносами выплаты | Необходимо подать форму с кодом «доп» и включить в нее данные тех лиц, которые отсутствовали в исходной форме |

| Поданы данные об уволенном сотруднике | Лишнее лицо в форме расценивается как представление недостоверной информации. | Необходимо подать форму с кодом «отмн», включив в нее только излишне указанных в исходной форме лиц |

| Неправильно указан отчетный период | Нужно указать код месяца в формате ХХ и код года в формате ХХХХ | Подается форма с корректно указанным отчетным периодом с кодом «исх» |

СЗВ-М — дополняющая форма: штраф возможен?

Формулировки Закона 27-ФЗ таковы, что за сдачу дополняющей СЗВ-М страхователю действительно могут выставить штраф в размере 500 руб. за каждое застрахованное лицо, на которое не были вовремя поданы индивидуальные сведения (ст. 17 Закона от 01.04.1996 № 27-ФЗ). Ведь представление корректировки по СЗВ-М свидетельствует о том, что в предыдущем отчете за этот же месяц вы допустили ошибку.

Допустим, бухгалтер организации забыла включить в отчет СЗВ-М исполнителя, с которым был заключен ГПД в отчетном месяце. Уже после срока, установленного для представления формы, она подала дополняющую форму СЗВ-М, указав в ней ФИО, ИНН и СНИЛС этого исполнителя. Формально у ПФР есть основания, чтобы привлечь организацию к ответственности и потребовать уплаты штрафа в размере 500 руб. Однако некоторые отделения Фонда уже получили распоряжение сверху не штрафовать страхователей за дополняющие формы СЗВ-М.

Поэтому если вы в похожей ситуации получите из ПФР акт камеральной проверки, в соответствии с которым вашу организацию привлекут к ответственности и предложат заплатить штраф за СЗВ-М дополняющую, не торопитесь исполнять требование Фонда. Пишите возражения, и, возможно, акт отменят.

Добавить комментарий