Как ответить на требование налоговой в СБиС

Содержание

Требование о представлении пояснений

Требование о представлении пояснений может направляться налогоплательщикам на основании ст. 25.14, 88, 105.29 НК РФ.

К примеру, требование о представлении пояснений направляется налогоплательщику по итогам камеральной проверки налоговой декларации, если в ее результате были выявлены ошибки или противоречия (п. 3 ст. 88 НК РФ).

Срок предоставления ответа на требование налоговых органов будет зависеть от основания, по которому требование было направлено.

Если налогоплательщику было направлено требование представить уведомление о контролируемых иностранных компаниях, ответить (т. е. представить такое уведомление) нужно в срок, указанный налоговым органом и составляющий не менее 30 рабочих дней с даты получения требования (п. 8 ст. 25.14 НК РФ).

Если требование направлено по итогам камеральной налоговой проверки, ответ на него нужно дать в течение 5 рабочих дней со дня получения требования (п.п.3, 6, 8.8 ст. 88 НК РФ).

Ответ на требование будет состоять во внесении необходимых исправлений (скажем, в подаче уточненной декларации), представлении уведомления о контролируемых иностранных компаниях или собственно в подаче пояснений в произвольной форме. В случае с пояснениями по НДС они должны быть направлены в формализованном виде в электронной форме.

Требование о представлении документов (информации)

Сроки направления ответа на требование о представлении документов (информации) зависят от основания для истребования документов (информации).

Например, документы, истребуемые при проведении налоговой проверки, в общем случае должны быть представлены в течение 10 рабочих дней со дня получения соответствующего требования (п. 3 ст. 93 НК РФ).

Систематизируем в таблице сведения о сроках ответа на требование о представлении документов (информации):

| Основание направления требования о представлении документов (информации) | Срок представления документов (информации) со дня получения требования |

|---|---|

| ст. 93, ст. 93.1, п. 6 ст. 101 НК РФ (например, при проведении камеральной налоговой проверки) |

10 рабочих дней 20 рабочих дней (при налоговой проверке консолидированной группы налогоплательщиков) |

| ст. 93, п.п. 3.9, 5, 5.1, 6.1 ст. 165 НК РФ (например, при налоговой проверки иностранной организации, подлежащей постановке на учет в соответствии с п. 4.6 ст. 83 НК РФ) | 30 календарных дней |

| ст. 93, п. 15 ст. 165 НК РФ (например, в случае истребования документов, сведения из которых включены в реестры, указанные в п. 15 ст. 165 НК РФ и поданные для подтверждения обоснованности применения налоговой ставки 0% и налоговых вычетов) | 20 календарных дней |

| ст. 93, 214.8, 310.2 НК РФ (например, при истребовании документов, связанных с исчислением и уплатой НДФЛ по эмиссионным ценным бумагам) | 3 месяца |

| ст. 93, п. 6 ст. 105.17 НК РФ (например, при истребовании документов по сделке между взаимозависимыми лицами) | 30 рабочих дней |

| ст. 93, 93.1, п. 7 ст. 105.17 НК РФ (например, при истребовании документов в рамках встречной проверки) | 5 рабочих дней |

Как посчитать срок ответа на требование налоговой?

Срок для ответа на требование налоговой инспекции начинает течь со дня, следующего за днем получения требования, и истекает в последний день срока.

Датой получения требования считается дата вручения (при передаче требования налогоплательщику лично), при отправке требования по почте заказным письмом – 6-ой рабочий день со дня отправки, в случае направления требования через личный кабинет налогоплательщика — день, следующий за днем размещения документа в личном кабинете (ст. 31 НК РФ). При отправке требования через ТКС день получения требования – это день направления налогоплательщиком налоговой инспекции квитанции о приеме требования в электронном виде (п.п.12, 13 Порядка, утв. Приказом ФНС от 17.02.2011 № ММВ-7-2/168@, п. 11 Порядка, утв. Приказом ФНС от 15.04.2015 № ММВ-7-2/149@).

Если налогоплательщику требуется отсрочка предоставления документов (информации), продлить срок ответа на требование налоговой может помочь направление в ИФНС уведомления о невозможности своевременного представления документов.

Главная / Сроки / Начало и окончание срока, определяемого периодом времени

Начало и окончание срока, определяемого периодом времени

Начало (течение) срока, определяемого периодом времени, начинается на следующий день после календарной даты или наступления события, которыми определено его начало (ст.191 ГК). Таким образом, ни календарная дата, ни наступление события в срок не засчитываются. Так, срок исковой давности определяется периодом времени (полгода, 3 года, год и пр.) и начинает течь со дня, когда лицо узнало или должно было узнать о нарушении своего права (наступление события). Если сведения о нарушении права получены 1 марта, то срок начинает течь 2 марта.

Законом (ст.192 ГК) довольно подробно регулируется окончание срока, определяемого периодом времени. Регулируется окончание сроков, определяемых днями, неделями, месяцами, кварталами, полугодиями, годами.

Срок, исчисляемый днями, истекает в последний день этого срока. Например, стороны установили, что обязательство должно быть исполнено в течение 5 дней с момента подписания договора. Договор подписан 5 октября. Течение срока исполнения обязательства начинается, согласно ст.191 ГК, 6 октября. Следовательно последним днем срока исполнения обязательства будет 10 октября.

Срок регистрации юридического лица составляет 5 рабочих дней с момента сдачи заявителем документов в регистрирующий орган. Если документы сданы 6 октября, в пятницу, то течение срока регистрации начнется в понедельник, 9 октября, поскольку 7 и 8 октября — нерабочие дни. Соответственно днем окончания срока регистрации юридического лица будет пятница,13 октября.

Срок, исчисляемый неделями, истекает в соответствующий день последней недели срока. Например, двухнедельный срок, начавший течь во вторник, истекает во вторник второй недели срока.

Срок, определенный в полмесяца, рассматривается как срок, исчисляемый днями, и считается равным пятнадцати дням.

Срок, исчисляемый месяцами, истекает в соответствующее число последнего месяца срока. Так,если трехмесячный срок начал течь 11 августа, то последним днем его течения будет 11 ноября. Если срок определен в дробном отношении к месяцу (полтора месяца), то применяются правила об исчислении срока, определенного днями или месяцами и днями. Так, срок в полтора месяца считается равным месяцу и пятнадцати дням.

Если в том месяце, на который приходится окончание срока, нет соответствующего числа, то срок истечет в последний день этого месяца. Месячный срок, начавшийся 31 января, истечет 28 февраля, а в високосный год этот срок истечет 29 февраля.

Истечение сроков кварталами ведется с начала года, а срок, исчисляемый кварталами, равен 3 месяцам.

Поиск ответа

Если срок исполнения обязательства установлен в третьем квартале 2015 г., то последним днем срока будет 30 сентября 2015 г.

Срок в полгода считается равным 6 месяцам. К таким срокам,как и срокам, определенным кварталами, применяются правила об окончании срока, исчисляемого месяцами. Шестимесячный срок, начавший течь 1 марта, истечет 1 сентября.

Срок, исчисляемый годами, истекает в соответствующие месяц и число последнего года срока. Окончание срока, исчисляемого годами, будет приходиться на то же число, с которого он начал течь. Так, трехлетний срок исковой давности, начавший течь 2 марта 2015 г., истечет 2 марта 2018 г.

3.2. Исчисление сроков вступления в силу НПА с учетом различных формулировок, указывающих на момент вступления в силу

Нередко в самих нормативных актах определен их порядок вступления в силу. При этом используются самые разнообразные формулировки, указывающие на момент вступления в силу, из них наиболее распространенными в федеральных нормативных правовых актах являются следующие:

— со дня официального опубликования;

— по истечении… со дня официального опубликования;

— по истечении… после дня официального опубликования;

— через… со дня официального опубликования;

— через… после дня официального опубликования.

Учитывая, что Федеральным законом от 14.06.1994 N 5-ФЗ и Указом Президента РФ от 23.05.1996 N 763 (пункты 7 и 12) допускается установление иного по сравнению с предусмотренными в них правилами порядка вступления в силу НПА, формулировки об условиях и порядке вступления этих актов в силу следует воспринимать максимально внимательно.

В первую очередь нужно различать формулировки «со дня официального опубликования» и «после дня официального опубликования». От этого зависит решение вопроса, в какой день (в день публикации или на следующий день после публикации) вступает документ в силу или какой день считать началом течения срока, если вступление документа в силу связано с истечением определенного срока.

Сторонники одной позиции считают, что если указано «со», то первым днем следует считать день официального опубликования, если «после», то срок начинает исчисляться на следующий день после публикации. Обосновывается эта точка зрения тем, что раз законодатель по каким-то причинам использует два разных предлога, значит, они различаются по смыслу, поэтому и понимать их нужно буквально.

Сторонники другой позиции считают, что независимо от формулировки «со» или «после» срок начинает течь на следующий день после публикации. В качестве аргумента приводятся правила исчисления сроков, установленные отраслевыми законами, например: Гражданским кодексом РФ (глава 11), Налоговым кодексом РФ (статья 6.1). Также отмечается, что такой подход больше соотносится с положениями специальных нормативных актов, регулирующих общий порядок вступления в силу НПА, в числе которых Федеральный закон от 14.06.1994 N 5-ФЗ, Указ Президента РФ от 23.05.1996 N 763 (пункты 5, 6 и 12). В перечисленных актах при установлении общего порядка вступления в силу НПА используется предлог «после».

Поскольку в настоящее время законодательством не урегулирован вопрос, когда начинается и когда заканчивается течение срока, связанного с введением в действие документов, возможность привлекать для определения этих сроков существующие кодексы необходимо обсудить подробнее. Корректно ли в данном случае применение норм права по аналогии?

Существуют различные точки зрения по этому вопросу. По одной из них, использовать нормы отраслевых кодексов для исчисления сроков вступления в силу НПА нет оснований, так как этими кодексами устанавливается порядок исчисления сроков для регулирования конкретных видов правоотношений. Другая точка зрения предполагает возможность частичного использования норм отраслевых кодексов, в частности, статей 191 и 192 Гражданского кодекса РФ (далее — ГК РФ), устанавливающих соответственно начало и окончание течения срока, определенного периодом времени. При этом следует исходить из допустимости применения гражданского законодательства по аналогии на основании статьи 6 названного Кодекса.

Но даже если частично и использовать нормы ГК РФ, то неоднозначность все равно остается. Так, статьей 192 установлено, что «срок, исчисляемый месяцами, истекает в соответствующее число последнего месяца срока». Возникает вопрос: срок истекает в 00 часов или в 24 часа соответствующего числа последнего месяца срока?

Сроки исполнения контракта

Например, нормативный акт опубликован 1 января и вступает в силу по истечении одного месяца со дня официального опубликования. Если считать, что срок начал течь со дня публикации, т.е. с 1 января, то дату вступления в силу документа можно определить как 1 февраля (если срок истекает в 00 часов), так и 2 февраля (если срок истекает в 24 часа). А, применив статью 191 ГК РФ, в соответствии с которой течение срока, определенного периодом времени, начинается на следующий день после календарной даты или наступления события, которыми определено его начало, можно получить следующие варианты дат — 2 февраля и 3 февраля. Таким образом, при различных вариантах исчисления сроков можно получить разные даты.

Для иллюстрации неоднозначности в вопросе исчисления сроков вступления в силу НПА приведем примеры различных определений даты вступления в силу одного и того же документа.

Пример 1.

Параграф 1 «Подведомственность» главы 4 Арбитражного процессуального кодекса Российской Федерации был введен в действие через десять дней со дня его официального опубликования. Кодекс был опубликован в «Российской газете» 27.07.2002.

Федеральный арбитражный суд Западно-Сибирского округа определил дату введения в действие указанного параграфа — 6 августа 2002 года ( ФАС Западно-Сибирского округа от 08.08.2002 N Ф04/2741-501/А03-2002), а Пленум Высшего Арбитражного Суда РФ — 7 августа 2002 года (Постановление Пленума ВАС РФ от 09.12.2002 N 11).

Пример 2.

Федеральный закон от 29.05.2002 N 57-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации» вступил в силу по истечении одного месяца со дня его официального опубликования. Закон опубликован в «Российской газете» 31.05.2002.

Федеральный арбитражный суд Западно-Сибирского округа определил дату вступления в силу указанного Закона — 1 июля 2002 года ( ФАС Западно-Сибирского округа от 21.06.2004 N Ф04/3382-1441/А27-2004), а Федеральный арбитражный суд Дальневосточного округа — 30 июня 2002 года ( ФАС Дальневосточного округа от 14.07.2004 N Ф03-А59/04-2/1507).

Ответить на требование налоговой инспекции о представлении документов (пояснений) необходимо в установленный срок. Как правило, срок исполнения требования указан в тексте самого документа. А какие дни – рабочие или календарные брать для исполнения требования? Как говорит нам пункт 6 статьи 6.1 НК РФ, срок, определенный днями, исчисляется в рабочих днях, если срок не установлен в календарных днях. При этом рабочим днем считается день, который не признается в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем.

Ваша компания получила требование о представлении документов или пояснений в ходе проведения, например, камеральной проверки. Как правильно реагировать и отвечать на это требование – об этом пойдет речь в моей статье.

Сразу обращаю ваше внимание на то, что такой документ, как «требование», он не может быть произвольным, написанным «как попало» – это документ, форма которого утверждена приказом ФНС России от 08.05.2015 г. № ММВ-7-2/189@.

Итак, требование может быть о представлении документов (информации) и о представлении пояснения (мы сейчас не рассматриваем требование об уплате налога). И в каждом виде требования должно быть указано:

– основание для выставления требования;

– если требование о представлении пояснений, то обязательно указывается причина выставления данного требования. То есть, прочитав данное требование, компания или ИП должны понимать, что от них требуется;

– если требование о представлении документов (информации), тогда обязательно указываются: какие документы и за какой период они нужны;

– срок исполнения требования.

Перейдем сразу к примеру, чтобы было понятно, какие действия надо совершить при получении требования.

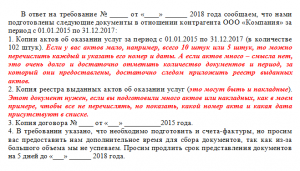

Компания получила требование о представлении документов в отношении проводимой налоговой проверки контрагента. Согласно требования, следует представить:

1. Договоры за период с 01.01.2015 по 31.12.2017;

2. Акты за период с 01.01.2015 по 31.12.2017;

3. Счета-фактуры за период с 01.01.2015 по 31.12.2017.

Срок исполнения требования – пять дней со дня получения требования.

Компания вела активное сотрудничество со своим контрагентом, и поэтому накопилось много документации. Подготовить в срок пять дней все копии, заверить их должным образом, не представляется возможным.

Как продлить срок представления документов

Самое главное в этом случае – дать ответ в установленный срок. Если у вас не хватает времени (как в нашем примере) для подготовки всего пакета документов, то вы можете собрать частично из списка документы, сделать с них копии и написать сопроводительное письмо.

Само сопроводительное письмо будет являться ответом на требование. Допустим, компания смогла найти и подготовить только акты и договоры, а счета-фактуры нет. Как мы напишем сопроводительное письмо?

Как мы видим из письма (это пример), мы частично подготовили уже документы и сдаем их, а на вторую часть просим продлить срок представления документов. Мы вправе объединить наши действия в одном сопроводительном письме (оно служит ответом на требование).

На практике я часто сталкивалась с тем, что приходя в кабинет инспектора, можно увидеть огромные коробки в узких проходах между их столами. Как рассказывают работники инспекции, это могут быть документы, которые компания принесла в ответ на требование.

То есть, вы понимаете, что компания «перегнула» палку – принести несколько коробок бумаги, которую перебрать просто нереально… Достаточно все оформлять реестром. Например, у вас тысячи накладных и счетов-фактур только за один год, а надо за три года.

Советую в сопроводительном письме написать и уточнить, что вы представляете не конкретно поштучно сами накладные в адрес покупателя, а реестр выписанных счетов-фактур и накладных. Для того, чтобы инспектор мог увидеть воочию сам документ, приложите копии пары документов из каждого года.

Главное – отразить информацию в сопроводительном письме по каждому документу. И можно спросить – за какой месяц или какую дату лучше всего предоставить дополнительно документ, потому что из-за большого объема документации, не представляется возможным физическая доставка документов.

И уже, когда вы принесете документы к инспектору, спросите у него лично – как ему лучше, может он проверить определенную сделку и все. Инспекторы тоже люди и не автоматы, они «пугаются», когда видят, что им несут «контейнеры» бумаг.

В ответе на требование советую внизу слева указать исполнителя и его телефон, чтобы инспектор мог оперативно связаться с тем бухгалтером, который работал по этому требованию.

Если вам так будет удобно, конечно. Я так всегда делала, что было очень удобно.

Итог – запомните, ответить на требование или собрать документы (информацию) надо в тот срок, который указан в самом требовании. И если вы не успеваете собрать документы, не переживайте, это не конец света, вы просто успейте в установленный срок написать ответ на требование – в котором просите продлить срок представления документов (информации) по причине большого объема документации.

Не упустите никакой документ. Например, в требовании указано 6 видов документов, три из которых вы подготовили, на два из которых вы просите дать вам время, а про один забыли – проверьте, упомянули ли вы все виды документов в своем ответе на требование или нет. Это важно, чтобы потом вы не забыли про этот вид документа.

Сопроводительное письмо (ответ на требование) распечатать надо в трех экземплярах (если вы несете документы вручную). Почему три? Возможно, что у вас достаточно будет двух, но в моей практике, в кабинетах налоговой «оседает» два документа, а третий с отметкой о принятии идет мне.

Не забывайте брать свой экземпляр с отметкой о принятии. На отметке будет стоять дата приема документов (ответа на требование) и ФИО инспектора, его подпись. В том случае, если в будущем у вас попросят повторно предоставить документы, вы всегда сможете поднять ваш «сопровод», сделать с него копию и написать – что такой-то документ был уже ранее подан такого-то числа.

Какой срок ответа на требование налоговой

Есть два срока – пять дней и десять дней.

10 дней – в случае, если вне рамок проведения налоговых проверок у налоговых органов возникает обоснованная необходимость получения документов (информации) относительно конкретной сделки.

5 дней – если идет проверка в отношении вашей компании или ИП.

Основание – пункт 5 статьи 93.1 НК РФ.

А какие дни – рабочие или календарные брать для исполнения требования?

Как говорит нам пункт 6 статьи 6.1 НК РФ, срок, определенный днями, исчисляется в рабочих днях, если срок не установлен в календарных днях. При этом рабочим днем считается день, который не признается в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем.

Добавить комментарий