Как оприходовать основные средства

Содержание

- Как оформить ввод в эксплуатацию основных средств в 2019 году

- Приказ на ввод в эксплуатацию основных средств: образец 2019

- Примерная форма приказа о постановке на баланс организации нового транспортного средства (подготовлено экспертами компании «Гарант»)

- Ввод в эксплуатацию основных средств

- Как составляется при постановке на учет ОС в связи с приобретением?

- Что такое ввод в эксплуатацию основных средств

- Акт ввода в эксплуатацию

- Процедура принятия к учету ОС

- Проводки для принятия к учету ОС

- Документы для оприходования ОС

- Способы, позволяющие извлечь максимум выгоды из оприходования актива без документов

- Способ первый: выявление основного средства по результатам инвентаризации

- Способ второй: безвозмездное получение объекта от учредителя с долей участия более 50 процентов

- Способ третий: приобретение объекта у дружественного физического лица

- Способ четвертый: приобретение основного средства у «однодневки»

- Выгода способа зависит от того, прибыльной или убыточной является компания

- Интересные статьи:

Как оформить ввод в эксплуатацию основных средств в 2019 году

Когда вводить в производство основные средства – это дело предприятия, но в налоговом учете оно будет числиться только после документально оформленной даты ввода. Давайте разберемся в тонкостях введения в эксплуатацию ваших ОС.

Неважно, каким способом имущество попало в компанию, но если специальная комиссия по решению вопросов принятия и убытия активов утвердил готовность объекта к использованию, можно приступать к следующему этапу.

Новые правила расчета аванса в апреле 2019 года от МинтрудаИнформация о файле

По факту готовности ОС организация заполняет стандартную, унифицированную форму ОС-1 или ОС-1а (для зданий и сооружений). Для бухгалтерского учета этого достаточно, потому что с 1 числа следующего после приобретения месяца бухгалтерия уже начинает начислять амортизацию (п. 4 ПБУ 6/01).

Иная ситуация с налоговым учетом. Чтобы относить амортизацию в расходы при определении базы для налога на прибыль, компания должна документально подтвердить, что объект находится в эксплуатации (п. 4 ст. 259 НК РФ), а не лежит на складе. Для этого существует несколько путей:

- Включить новую строку в акт по форме ОС-1 или ОС-1а, где вы укажете дату ввода;

- Генеральный директор издает приказ о вводе в эксплуатацию основных средств;

- Комиссией оформляется специальный акт о вводе ОС в действие.

Соответственно, учет объекта в рамках налогообложения будет происходить с даты, указанной в документе.

Информация о файле Информация о файле

Наиболее простой способ – это издать приказ, о том, как это сделать, мы и поговорим дальше.

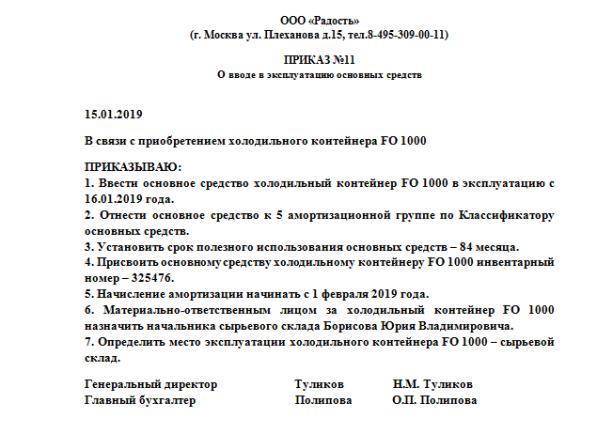

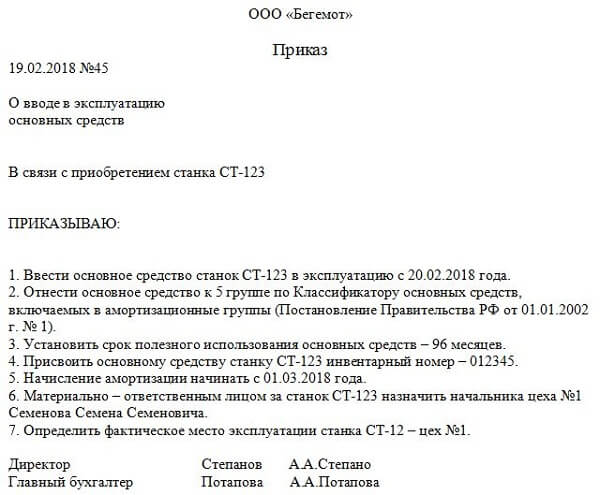

Приказ на ввод в эксплуатацию основных средств: образец 2019

Если компания принимает решение не просто проставить дату ввода ОС в эксплуатацию, а оформить соответствующий приказ, важно знать, как это правильно сделать.

Унифицированной формы приказа не существует. Приказ пишется в свободной форме, однако лучше, если организация будет использовать свои фирменные бланки. Приказ, как и любой официальный документ, должен включать в себя ряд обязательных позиций.

- Название и контактные данные компании;

- Номер приказа и дата составления;

- В какой связи составляется документ (приобретение ОС и т.д.);

- Информация об объекте (серия, тип, название и т.д.)

- Дата ввода основных средств в эксплуатацию;

- Какой инвентарный номер присвоен данному объекту;

- Какая группа амортизации у ОС;

- Кто отвечает за объект;

- Где он будет использоваться;

- Подписи и их расшифровка директора и главного бухгалтера.

Приказ на ввод в эксплуатацию основного средства: образец 2019 года

Информация о файле

Очень важно! Приказ является основанием для принятия в налоговый учет основное средство. Амортизация начинает начисляться со следующего месяца после даты ввода.

Если предприятие не планирует пока использовать объект, она вправе хранить его сколько угодно долго. В этом случае приказ не оформляется, и по налоговому учету амортизация не начисляется.

Примерная форма приказа о постановке на баланс организации нового транспортного средства (подготовлено экспертами компании «Гарант»)

Приказ о постановке на баланс организации нового транспортного средства

г.

В связи с приобретением организацией нового транспортного средства,

1. Приянть на баланс транспортное средство марки , модель , год выпуска , государственный номер , идентификационный номер (VIN) , цвет , N шасси (рамы) , N двигателя с .

2. Принять указанное транспортное средство к бухгалтерскому учету в составе основных средств с первоначальной стоимостью .

3. Определить срок полезного использования транспорного средства: .

4. Присвоить основному средству инвентарный номер .

5. Материально-ответственным лицом за основное средство назначить .

6. Материально ответственному лицу в течение дней зарегистрировать транспорное средство в .

7. Контроль за исполнением настоящего приказа возложить на .

С приказом ознакомлен(а):

Примерная форма приказа о постановке на баланс организации нового транспортного средства

Разработана: Компания «Гарант», ноябрь 2010 г.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Ввод в эксплуатацию основных средств

Товарищи, всем привет!

Насколько мне известно формой № ОС-1 «Акт о приеме-передаче объекта основных средств» (утверждена приказом Госкомстата России от 21.01.2003 № 7) предусмотрено, что основанием для составления акта является приказ, распоряжение и др. документы. Поэтому чаще всего на практике приказ такого содержания составляется. Вместе с тем, унифицированной формы приказа не имеется.

Подскажите, может у кого-нибудь есть образец приказа о вводе в эксплуатацию основного средства?

Открытое акционерное общество «Производственная фирма «Мастер»»

ПРИКАЗ № 30 г. Москва 02.07.2009

Приказываю ввести в эксплуатацию основное средство фрезерный станок (инв. № 115).

Генеральный директор __________________ А.В. Львов

/Подготовлено на базе материалов БСС «Система Главбух»/

Я использую такую форму приказа (форма произвольная, но должна содержать определенные реквизиты).

В соответствии с Постановлением Правительства РФ от 01.01.02г. №1

«О классификации основных средств, включаемых в амортизационные группы»

— Отнести к Четвертой амортизационной группе со сроком полезного использования от 5 до 7 лет включительно, Кассовый аппарат Касби 03 К ККМ, приобретенный у ИП Сусло А.В., стоимость 17500-00 руб.

Установить срок полезного использования в количестве 70 месяцев.

Директор ООО «. » Ф.И.О.

Покопалась и нашла вот такие 2 приказа:

г.Москва «___»__________200__ г.

Об основных средствах

1. Принять на учет следующие основные средства, с отнесением их к амортизационным группам на основании Постановления Правительства РФ от 01.01.2002 № 1 «О классификации основных средств включаемых в амортизационные группы» и определить им следующие сроки полезного использования

№ Наименование ОС Стоимость(рублей) Амортизационная группа Срок полезного использования(месяцев)

2. Бухгалтерии оформить соответствующие документы.

Генеральный директор Иванов И.И.

Приказ N

от » » _______ 200 г.

В связи с приобретением и регистрацией автомобиля ГАЗ-3110 (государственный номер М 2456 АХ 24 RUS, номер двигателя 40620DX3252111, номер шасси 851509)

1. Ввести автомобиль ГАЗ-3110 в эксплуатацию с __________________ г.

2. Принять автомобиль ГАЗ-3110 к бухгалтерскому учету в составе основных средств с первоначальной стоимостью ____________ руб.

3. Присвоить автомобилю ГАЗ-3110 инвентарный номер __________.

4. Определить срок полезного использования автомобиля ГАЗ-3110 в течение ____ лет.

5. Контроль за выполнением приказа возложить на главного инженера Петрова В.Д. и главного бухгалтера Иванову А.В.

>Понятие ОС

Имущество, которое не соответствует данным критериям, на учет не ставится, амортизация не начисляется.

Как составляется при постановке на учет ОС в связи с приобретением?

В большинстве случаев составление приказа о принятии к учету основного средства исключает необходимость оформления отдельного акта ввода активов для прямого использования.

Положения о бухгалтерском учете 6/01 допускают дополнение формы акта ОС-1 информацией о дате начала эксплуатации имущества. В приказе на оприходование объекта основных средств должна быть обозначена точная дата начала использования материальных ценностей.

Подписанный приказ по поступлению на баланс не является единственным документом для принятия на учет имущества.

Акты в зависимости от формы недвижимости и количества объектов могут различаться по формам. Они составляются внутренней комиссией по предприятию (по вводу в эксплуатацию), утвержденной главой фирмы. В содержании акта фиксируются основные показатели передаваемого объекта, перечень сотрудников, ответственных за сохранность объекта.

В случае, когда объект принимается на учет без планирования дальнейшей эксплуатации, акт компания не составляет. Активы длительный период времени (без ограничения) могут храниться без ввода в эксплуатацию при условии, что амортизационные показатели своевременно рассчитываются.

Ключевыми параметрами в приказе и акте приема-передачи основных средств являются: дата принятия на баланс и ввода активов в эксплуатацию и их первоначальная стоимость.

Ключевыми параметрами в приказе и акте приема-передачи основных средств являются: дата принятия на баланс и ввода активов в эксплуатацию и их первоначальная стоимость.

Эти показатели являются базой для осуществления расчета амортизационных начислений.

- ОС-14 — по оборудованию, которое принимается на склад для дальнейшего монтажа;

- ОС-1б — при поступлении групп объектов;

- наименование документа (возможные названия: о вводе в эксплуатацию определенного объекта, о принятию к учету, о постановке на баланс или об оприходовании);

- реквизиты договора купли-продажи, акта приема-передачи ОС;

- дата ввода имущества в эксплуатацию с фиксированием его марки (при наличии);

- первоначальная стоимость для бухгалтерского и налогового учета;

- обозначение амортизационной группы, к которой относится объект ОС;

- отнесение имущества в определенную группу основных средств;

- определение способа начисления амортизации для налогового и бухгалтерского учета;

- активы приняты в уставной капитал компании в качестве взноса, оценивать их необходимо в денежном эквиваленте в соответствии с решением владельцев организации;

- ценности, принятые на безвозмездной основе, принимаются по показателям рыночной стоимости на дату постановки на учет;

- собственное производство имущества оценивается по совокупной величине фактических затрат.

- целевое назначение актива должно заключаться в его использовании для собственных производственных или управленческих функций, а также для передачи его третьим лицам на платной основе во временное пользование;

- предполагаемый срок эксплуатации должен составлять не менее одного года;

- активы не приобретались с целью последующей перепродажи третьим лицам;

- материальные ценности будут приносить компании прямой или опосредованный доход в процессе текущей деятельности.

Законодательные нормативные акты не обозначают границы для ввода материальных ценностей в эксплуатацию, решение остается за руководителем компании.

Если документы, подтверждающие дату ввода основного средства в эксплуатацию, не будут представлены при осуществлении проверки налоговыми органами, начисленная амортизация может быть исключена из затрат при подсчете итоговых сумм для налога на прибыль.

Для фиксации даты ввода в унифицированные бланки актов добавляется графа «дата ввода в эксплуатацию», дополнительная строка фиксируется в учетной политике компании.

Данный бланк является одной из составляющих документального оформления сделки, составляется в произвольной форме и утверждается директором компании.

Разные имущественные активы, полученные организацией в результате покупки, дарения, должны сопровождаться принятием их на учет в качестве основного средства. Использовать новую собственность можно только при условии внесения необходимых данных в бухгалтерскую документацию.

Разные имущественные активы, полученные организацией в результате покупки, дарения, должны сопровождаться принятием их на учет в качестве основного средства. Использовать новую собственность можно только при условии внесения необходимых данных в бухгалтерскую документацию.

Одним из документов, который оформляется при принятии объекта на баланс — это приказ руководителя, которым отдается распоряжение приобрести ОС и оприходовать его.

Для бухгалтерского и налогового учета основными средствами считается имущество, используемое предприятием для его хозяйственной деятельности длительный срок свыше 1 года (ни товары, ни сырье или материалы), приносящее доход (прямой или косвенный) в текущей деятельности.

Поступление объекта на предприятие возможно:

Степень готовности объекта определяется членами специальной комиссии компании по решению вопросов поступления и выбытия активов.

Для осуществления признания актива основным средством и его постановки на учет, способ его приобретения никак не повлияет на процесс.

В акте должно быть отражено решение специальной комиссии о технической готовности объекта либо о наличии дефектов, требующих устранения.

Приказ о принятии к учету и постановке на баланс оформляется на фирменном бланке предприятия, где указывается название компании, ее юридический адрес, контактные телефоны, электронная почта.

В приказе о приеме основного средства при поступлении в организацию содержатся сведения:

В приказе о приеме основного средства при поступлении в организацию содержатся сведения:

Документ является основой для направления собственности структурным подразделениям компании с целью использования активов в качестве основных средств.

Нюансы заполнения

Первоначальная стоимость определяется с учетом некоторых критериев:

Налоговый учет осуществляется только с даты ввода в эксплуатацию.

В налоговом учете, в отличие от бухгалтерского, амортизация начисляется с месяца, следующего после месяца введения имущества в эксплуатацию. На выявленную недоимку, как следствие, начисляются штрафы и пени.

Альтернативой внесения дополнительного реквизита в утвержденную форму является издание приказа главы фирмы с обозначением конкретной даты ввода имущества в эксплуатацию.

Что такое ввод в эксплуатацию основных средств

Далеко не каждый актив можно и нужно признавать основным средством компании. Ключевые характеристики объектов и иным материальных ценностей, которые могут рассматриваться в качестве основного средства, регламентированы в Правилах бухучета ПБУ 6/01 и ст. 256 НК РФ:

Для признания актива основным средством не имеет значения способ его приобретения. Компания может получать материальные ценности в виде взноса в уставный капитал, по итогам совершения гражданских сделок, в результате создания нового объекта (например, возведение нового здания) и т.д.

После постановки на учет, для дальнейшего использования активов, их необходимо официально ввести в эксплуатацию. Эта процедура оформляется внутренними документами фирмы – распорядительным актом руководителя и актом приема-передачи.

Ввод в эксплуатацию основных средств и нематериальных активов — тема видео ниже:

Акт ввода в эксплуатацию

Для целей бухучета, издания приказа о вводе основного средства в эксплуатацию недостаточно, необходимо оформить акт приема-передачи. Указанные акты будут различаться по форме для недвижимых объектов (строения, здания и т.д.), для остальных видов активов, а также для ввода в эксплуатацию одновременно группы объектов.

Что это такое

Правила составления актов приема-передачи для целей бухучета регламентированы в ПБУ 6/01. Указанный документ будет являться основанием для передачи материальных ценностей и активов структурным подразделения компании для дальнейшего использования. Если принятый на учет объект не планируется использовать, компания не обязана составлять указанные акты, активы могут неограниченное время оставаться вне эксплуатации при условии своевременного расчета амортизационных показателей.

Правила составления актов приема-передачи для целей бухучета регламентированы в ПБУ 6/01. Указанный документ будет являться основанием для передачи материальных ценностей и активов структурным подразделения компании для дальнейшего использования. Если принятый на учет объект не планируется использовать, компания не обязана составлять указанные акты, активы могут неограниченное время оставаться вне эксплуатации при условии своевременного расчета амортизационных показателей.

Основной перечень требований к форме и содержанию актов можно найти в ПБУ 6/01, либо скачать на нашем сайте типовой образец указанных документов. Составлять акт должна внутренняя Комиссией по вводе в эксплуатацию, состав которой утверждается руководством компании.

Правила составления

При составлении акта нужно соблюдать определенный алгоритм действий и правила заполнения документа.

- Юридическим основанием для ввода основных средств в эксплуатацию будет являться приказ начальника фирмы, после чего соответствующая отметка проставляется в акте ОС-1.

- Еще одним вариантом действий будет составление самостоятельного акта ввода основных средств или приказа аналогичного содержания, в этих документах должны поставить подписи все члены Комиссии.

В содержании акта указываются основные параметры передаваемого объекта, дата его постановки на учет, а также перечень лиц, ответственных за сохранность объекта в процессе эксплуатации. До момента передачи объекта в эксплуатацию он отражается в сведениях бухучета по счету 08 (внеоборотные активы), а после составления акта – по счету 01 (Основные средства). Одновременно с составлением акта определяется первоначальная стоимостная характеристика передаваемого объекта, которая необходима для последующих амортизационных расчетов.

Типовой образец акта, предложенный на нашем сайте, необходимо заполнять с учетом характеристик объекта, водимого в эксплуатацию. Хотя указанный документ составляется в произвольной форме, целесообразно детально ознакомиться с требованиями ПБУ 6/01, чтобы избежать неблагоприятных последствий.

Процедура принятия к учету ОС

ОС могут поступать в компанию разными путями:

- покупка;

- получение в дар;

- обмен;

- изготовление собственными силами или по договору подряда;

- выявление излишков в ходе инвентаризации;

- поступление по договору лизинга;

- внесение в качестве вклада в уставный капитал.

Основной НПА, регулирующий учет ОС, — ПБУ 6/01 (приказ Минфина от 30.03.2001 № 26н). Согласно п. 4 этого ПБУ для оприходования актива в качестве ОС нужно соблюсти ряд условий:

- актив будет использоваться в производстве продукции или оказании услуг, для сдачи в аренду или лизинг, а также для нужд управленческого персонала;

- он будет применяться больше 12 месяцев;

- компания не собирается перепродавать актив;

- он принесет доход.

Для целей бухучета к ОС рекомендуется относить активы при их стоимости более 40 000 руб. (п. 5 ПБУ 6/01). Для целей налогообложения порог принятия к учету амортизируемого имущества — 100 000 руб. (п. 1 ст. 256 НК РФ).

О том, как ликвидировать разницу между бухгалтерским и налоговым учетом, читайте в статье «Способ учесть ОС стоимостью от 40 до 100 тыс. рублей в налоговом учете, избежав разниц с бухгалтерским».

Единица бухучета ОС — инвентарный объект. При приеме актива создается комиссия, которая определяет соответствие ОС техдокументации и предполагаемым условиям использования, а также решает вопрос о необходимости доведения ОС до состояния, пригодного к использованию (постановление Госкомстата РФ от 21.01.2003 № 7).

ОС принимается к учету по первоначальной стоимости — порядок ее формирования зависит от способа поступления актива в компанию:

- для покупки ОС — стоимость самого актива;

- для вклада в УК — согласованная учредителями денежная оценка;

- при дарении и выявлении в ходе инвентаризации — рыночная стоимость на дату принятия актива к учету;

- в случае обмена — стоимость объектов, переданных взамен.

Во всех случаях помимо указанных расходов в первоначальную стоимость включаются фактические траты на доставку, монтаж ОС, посреднические и консультационные услуги (п. 8 ПБУ 6/01).

НДС и другие возмещаемые налоги в стоимость ОС не включаются — подробнее об этом читайте в статье «Как предъявить к вычету НДС по основным средствам или оборудованию?».

Проводки для принятия к учету ОС

Затраты на формирование первоначальной стоимости ОС собираются на счете 08 (план счетов бухучета, утвержденный приказом Минфина 31.10.2000 № 94н):

|

Дт |

Кт |

Описание операции |

|

60 (76) |

Приобретено ОС |

|

|

60 (76) |

Отражен НДС |

|

|

НДС по ОС принят к вычету из бюджета |

||

|

Отражены в учете сборы и пошлины |

||

|

Поступило ОС в качестве вклада в УК |

||

|

Безвозмездно поступило ОС от учредителя |

||

|

Безвозмездно поступило ОС |

||

|

10, 20, 23, 26, 70, 69, 76 |

ОС создано своими силами |

|

|

ОС выявлено в ходе инвентаризации |

После того как ОС будет готово к применению по назначению, бухгалтер перенесет скопившуюся на счете 08 первоначальную стоимость на счет 01:

- Дт 01 Кт 08 — ОС введено в эксплуатацию.

Следующий этап для бухгалтера — определение срока полезного использования ОС. Для этого он должен изучить Классификацию основных средств (утверждена постановлением Правительства РФ от 01.01.2002 № 1). Для целей налогообложения следует использовать утвержденную Классификацию ОС, а вот в бухучете срок полезного использования компания может установить не только в соответствии с классификацией, но и по своему усмотрению (п. 20 ПБУ 6/01). Алгоритм расчета амортизационных отчислений зависит от срока полезного использования и выбранного метода начисления.

Самый простой способ — линейный, подробнее о нем можно прочесть в материале «Линейный метод начисления амортизации основных средств (пример, формула)».

Документы для оприходования ОС

Первоначальная стоимость ОС определяется на основании первички, полученной от контрагентов, учредителей или других подразделений компании. Если комиссия разрешает ввести ОС в эксплуатацию, то компания должна оформить акт по форме № ОС-1 либо по самостоятельно разработанной форме, воспользовавшись своим правом отказаться от унифицированных документов (ч. 4 ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

Если компания использует унифицированные формы, то для принятия к учету зданий или сооружений составляет акт по форме № ОС-1а. Для приемки нескольких однородных ОС предназначена форма № ОС-1б. Кроме того, на приобретенное ОС должна быть заполнена инвентарная карточка по форме № ОС-6 (малые компании заполняют ОС-6б, для группы ОС предназначена форма ОС-6а).

С перечисленными формами для оприходования ОС вы можете ознакомиться в следующих материалах:

- «Унифицированная форма № ОС-1 — акт о приеме-передаче ОС»;

- «Унифицированная форма № ОС-1а — бланк и образец»;

- «Унифицированная форма № ОС-1б — бланк и образец»;

- «Унифицированная форма № ОС-6 — бланк и образец»;

- «Унифицированная форма № ОС-6а — бланк и образец»;

- «Унифицированная форма № ОС-6б — бланк и образец».

Способы, позволяющие извлечь максимум выгоды из оприходования актива без документов

В хозяйственной практике иногда встречаются такие ситуации, когда у компании в собственности появляется основное средство, но первичных документов о его приобретении нет. Это может произойти, например, если в результате инвентаризации выявится неучтенное основное средство, или стороннее лицо планирует передать объект безвозмездно, или компания просто потеряла первичные документы на ОС и нет возможности их восстановить. На практике используются несколько вариантов оприходования такого средства. Все они несут разные налоговые последствия для компании.

Способ первый: выявление основного средства по результатам инвентаризации

Самый простой способ – выявить такое основное средство в результате инвентаризации. Для целей налога на имущество такой объект принимается к бухгалтерскому учету по текущей рыночной стоимости (п. 36 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13.10.03 № 91н). При определении такой стоимости могут быть использованы прайс-листы организаций-изготовителей, сведения органов государственной статистики, торговых инспекций или информация в СМИ. Также могут быть привлечены профессиональные оценщики (абз. 2, 3 п. 29 Методических указаний).

Рыночная стоимость объекта признается доходом и в налоговом учете (п. 20 ст. 250, п. 5, 6 ст. 274 НК РФ). Кроме того, обнаруженное при инвентаризации имущество учитывается в качестве амортизируемого объекта (п. 1 ст. 257 НК РФ).

Заметим, для получения экономии на налоге на имущество компании нередко занижают стоимость, по которой объект принимается на бухгалтерский учет. Это выгодно и для целей налога на прибыль. Ведь эту сумму придется признать в налоговых доходах. В этом нюансе и таится налоговый риск, поэтому во избежание претензий стоимость нужно тщательно подтверждать документами.

Таким образом, этот способ невыгоден для прибыльных компаний. Помимо возникновения налога на имущество, компании придется единовременно признать в доходах рыночную стоимость объекта. Для убыточной компании такой способ поставить ОС на учет будет не настолько обременительным. Ее платежи возрастут лишь на сумму налога на имущество.

Способ второй: безвозмездное получение объекта от учредителя с долей участия более 50 процентов

Основное средство без документов может поступить от учредителя – физического лица, доля которого в уставном капитале составляет более 50 процентов. В этом случае потерь по налогу на прибыль не будет, так как, согласно подпункту 11 пункта 1 статьи 251 НК РФ, стоимость такого объекта не учитывается при определении налоговой базы. Но для сохранения льготы объект нельзя передавать третьим лицам в течение одного года со дня его получения.

Для целей налога на имущество основное средство, полученное от учредителя безвозмездно, оценивается так же, как и в случае с выявлением его при инвентаризации – по рыночной стоимости (п. 7, 10, 12 ПБУ 6/01).

Однако в целях налогового учета используется несколько иная методика. Полученное безвозмездно имущество включается в состав ОС по стоимости, определяемой с учетом положений статьи 40 НК РФ, но не ниже остаточной стоимости (п. 1 ст. 257, п. 8 ст. 250 НК РФ). Информация о цене должна быть подтверждена налогоплательщиком – получателем имущества документально или путем проведения независимой оценки.

Таким образом, если учредитель предоставит документы, подтверждающие покупку объекта основных средств дороже рыночной цены, то амортизироваться будет именно эта сумма, что может принести компании налоговую выгоду. При этом у физического лица никакого увеличения НДФЛ не будет.

В общем случае безвозмездная передача имущества облагается НДС (подп. 1 п. 1 ст. 146 НК РФ). Однако в нашем случае передающей стороной является физическое лицо – неплательщик НДС. Следовательно, потерь на этом налоге (а также вычетов) не будет.

Основным отличием этого способа от предыдущего является отсутствие необходимости признавать в налоговом учете доходы, в то время как налоговые расходы возникают и оцениваются на основании первичных документов учредителя. При этом возможно возникновение разницы в первоначальной стоимости объекта в бухгалтерском и налоговом учете, что выгодно для снижения налога на имущество.

Способ третий: приобретение объекта у дружественного физического лица

На практике компании нередко оформляют покупку объекта по нужной стоимости у стороннего физического лица, которое формально не связано с организацией.

Здесь следует учесть, что физлицу, возможно, придется заплатить НДФЛ по ставке 13 процентов с суммы дохода, то есть выручки за минусом имущественного вычета в размере 125 тыс. рублей или подтвержденных расходов на приобретение (подп. 1 п. 1 ст. 220 НК РФ). Этого можно избежать, если у физлица будут в наличии документы, подтверждающие владение объектом более трех лет. Исчислить НДФЛ обязано само физическое лицо (подп. 2 п. 1 ст. 228 НК РФ), подав соответствующую декларацию.

Если продавец будет предпринимателем, применяющим «упрощенку» с базой «доходы», то это уменьшит совокупную нагрузку всех участников в целом. Ведь у продавца налог будет исчислен по ставке 6, а не 20 процентов. Налоговые риски при этом возникнут, только если налоговики получат возможность применить по этой сделке контроль цен (ст. 40 НК РФ). Опасность возрастет, если в результате встречной проверки выяснится, что «упрощенец» взял это основное средство «из воздуха».

Для целей налога на имущество у компании первоначальная стоимость будет совпадать с ценой приобретения, также как и в налоговом учете. Поэтому здесь возникает противоречие в стремлении компании: завысив цену приобретения, она уменьшит налог на прибыль, а занизив – налог на имущество. Следовательно, прибыльным компаниям будет более выгоден второй вариант, а убыточным – первый.

Способ четвертый: приобретение основного средства у «однодневки»

Чтобы иметь возможность возместить НДС из бюджета, часто компании фабрикуют первичные документы на обнаруженное основное средство, свидетельствующие о том, что оно было приобретено у сторонней организации. Это незаконно, однако на практике очень популярно.

В этом случае организация формально достигает своей цели – она имеет право на применение вычета по НДС и формирует сумму налоговых расходов. Однако этот вычет может быть признан налоговиками необоснованным, если при проведении встречной проверки выяснится, что контрагент, якобы продавший основное средство, не платит налогов и вообще существует лишь на бумаге. При этом сумма расходов на приобретение объекта, то есть амортизация, будет исключена из состава налоговых расходов.

В результате подобный метод оприходования основного средства при определенных условиях может довести руководство организации до уголовной ответственности (ст. 199 Уголовного кодекса).

Выгода способа зависит от того, прибыльной или убыточной является компания

Для облегчения анализа описанные способы мы свели в таблицу 1 на стр. 45. Из нее видно, что если компания является прибыльной, то поступление основного средства выгоднее всего оформить через безвозмездное получение имущества от учредителя с долей участия в уставном капитале более 50 процентов. В этом случае доходов не возникает, а расходы признаются в общем порядке, через амортизацию. Опасность же предъявления налоговых претензий минимальна.

Если же компания убыточна, то на ее налоговые обязательства будет влиять только налог на имущество. Поэтому такой компании выгоднее выбрать вариант оприходования объекта, позволяющий минимизировать первоначальную стоимость в бухучете. Например, принять ОС на учет по результатам инвентаризации. Это позволит, во-первых, единовременно уменьшить сумму убытка в текущем налоговом периоде и, как следствие, избежать вызова на комиссию по убыткам, а во-вторых, заплатить налог на имущество по минимуму.

на цифрах Допустим, рыночная стоимость имущества, выявленного в ходе инвентаризации, составляет 1 млн руб. При безвозмездной передаче от учредителя или покупке стоимость равна 2 млн руб. Срок полезного использования объекта – 5 лет. Налог на имущество в регионе, где ведет деятельность компания, составляет 2,2 процента.

Расчет налоговой нагрузки, представленный в таблице 2, осуществляется в целом по всем участникам, так как предполагается, что они являются дружественными лицами.

| Способ оприходования | Компания | Потери по налогу на имущество за весь срок, руб. | Потери по налогу на прибыль, единому налогу, НДФЛ (по всем участникам), руб. | Экономия на налоге на прибыль в результате признания расходов, руб. | Экономия по НДС, руб. | Изменение налоговой нагрузки, руб. |

| Выявление в ходе инвентаризации | Прибыльная | 55 000 | 200 000 (1 000 000 руб. × 20%) | 211 000 ((1 000 000 руб. + + 55 000 руб.) × 20%) | 0 | Увеличение на 44 000 (200 000 + + 55 000 – 211 000) |

| Убыточная | 55 000 | 0 | 0 | 0 | Увеличение на 55 000 | |

| Безвозмездное получение от физлица-учредителя | Прибыльная | 55 000 | 0 | 411 000 ((2 000 000 руб. + + 55 000 руб.) × 20%) | 0 | Снижение на 356 000 (55 000 – – 411 000) |

| Убыточная | 55 000 | 0 | 0 | 0 | Увеличение на 55 000 | |

| Покупка у физлица | Прибыльная | 110 000 | 243 750 ((2 000 000 руб. – – 125 000 руб. ) × 13%) | 422 000 ((2 000 000 руб. + + 110 000 руб.) × 20%) | 0 | Снижение на 68 250 (110 000 + + 243 750 – 422 000) |

| Убыточная | 110 000 | 0 | 0 | Увеличение на 353 750 (110 000 + 243 750) | ||

| Покупка у «упрощенца» с объектом «доходы» | Прибыльная | 110 000 | 120 000 (2 000 000 руб. × 6%) | 422 000 ((2 000 000 руб. + + 110 000 руб.) × 20%) | 0 | Снижение на 192 000 (110 000 + + 120 000 – 422 000) |

| Убыточная | 110 000 | 0 | 0 | Увеличение на 230 000 (110 000 + 120 000) | ||

| Покупка у «однодневки» на общем режиме | Прибыльная | 110 000 | 0 («однодневка» не платит налоги) | 422 000 ((2 000 000 руб. + + 110 000 руб.) × 20%) | 360 000 (2 000 000 руб. × 18%) | Снижение на 672 000 (110 000 – 422 000 – 360 000) |

| Убыточная | 110 000 | 0 | Снижение на 250 000 (110 000 – 360 000) |

Добавить комментарий