Как оприходовать металлолом

Содержание

Как списать металлолом

Сегодня процесс списания металлических отходов регламентируется конкретными законодательными актами. Многие руководители предприятий, опасаясь совершить ошибку, принимают решение – хранить металл на территории складских помещений. В результате отходы под воздействием кислорода подвергаются коррозии и становятся источником токсинов, которые отравляют воздух, воду и грунт.

Пять причин сдать металлолом на переработку:

- освобождается производственная площадь, помещение можно использовать более рационально;

- нет необходимости заполнять документы на металл, который хранится в складских помещениях;

- за металлические отходы можно получить хорошее вознаграждение, металлолом – отличный источник доходов;

- сохраняется экология;

- предприятие получает недорогое вторичное сырье.

Этапы списания металлических отходов

Металл, который находится на балансе предприятия, но продолжительное время не эксплуатируется, можно списать. Для этого предусмотрен специальный алгоритм.

Прежде чем провести демонтаж металлолома, нужно создать комиссию, которая имеет юридическое право оформлять и подписывать акт на списание сырья. Комиссия формируется на основании приказа, подписанного руководителем предприятия. Полномочия комиссии:

- осмотр металлических объектов;

- определение причины списания;

- оформление необходимой документации;

- списание станков.

Затем оформляется и подписывается документ о списании основных средств. Для этого используются специальные формы, где следует указать параметры металлических отходов.

Третий этап предполагает несколько действий:

- формирование списка металлолома;

- оценка отходов с целью выявления деталей, которые можно эксплуатировать.

Детали и изделия, пригодные к использованию, необходимо повторно взять на баланс.

На завершающем этапе списание металла отражается в бухгалтерских документах. Для этого лучше ознакомиться с инструкцией о списании лома с учета.

Для экономии времени можно обратиться в специализированную компанию, которая проведет необходимую процедуру быстро и в рамках законодательства.

Как правильно оприходовать неучтённый металлолом?

Добрый день!

Правовые основы обращения с ломом и отходами чёрных и цветных металлов определены в Законе Республики Беларусь от 20.07.2007 № 271-З «Об обращении с отходами» (далее — Закон № 271-З). В соответствии с терминологией, приведённой в ст. 1 Закона № 271-З: «Лом и отходы чёрных и цветных металлов — пришедшие в негодность или утратившие эксплуатационную ценность оборудование, узлы и агрегаты, изделия из чёрных и цветных металлов, отходы производства изделий из чёрных и цветных металлов, а также неисправимый брак, возникающий в процессе их производства» (п. 5 Инструкции о порядке учёта, хранения, использования и реализации чёрных и цветных металлов, их лома и отходов, утверждённой Постановлением Министерства экономики Республики Беларусь, Министерства архитектуры и строительства Республики Беларусь, Министерства промышленности Республики Беларусь от 15.06.2006 № 98/12/10, далее — Инструкция № 98/12/10).

Порядок формирования в бухгалтерском учёте информации о запасах определён Инструкцией по бухгалтерскому учёту запасов, утверждённой Постановлением Министерства финансов Республики Беларусь от 12.11.2010 № 133 (далее — Инструкция № 133).

Фактическая себестоимость материалов, поступивших на склад от бракованных изделий и возвратных отходов производства, от ремонта объектов основных средств, от списания и прочего выбытия основных средств, определяется по чистой стоимости реализации, если такие материалы предназначены для реализации, или по ценам возможного их использования и в бухгалтерском учёте отражается по дебету счёта 10 «Материалы» и кредиту счетов затрат на производство или финансовых результатов (п. 45 Инструкции № 133).

Отходы производства подразделяются на возвратные (используемые и не используемые в производстве) и безвозвратные (часть четвертая п. 43.3 Методических рекомендаций по прогнозированию, учёту и калькулированию себестоимости продукции (товаров, работ, услуг) в промышленных организациях Министерства промышленности Республики Беларусь, утверждённых приказом Министерства промышленности Республики Беларусь от 31.12.2010 № 881, далее — Методические рекомендации).

К возвратным отходам, не используемым в производстве, относятся отходы, которые могут быть потреблены самой организацией лишь на хозяйственные нужды или реализованы на сторону (часть пятая п. 43.3 Методических рекомендаций).

Стоимость возвратных отходов исключается из стоимости затрат на сырьё и материалы, включаемых в себестоимость продукции (часть вторая п. 43.3 Методических рекомендаций).

Списанные материалы, использование которых возможно в хозяйственных целях (материалы с пониженными качественными характеристиками) или подлежащие сдаче в виде отходов (лома, ветоши и т. п.), приходуются на склад (в кладовую) организации на основании акта на списание материалов и (или) накладной на внутреннее перемещение материалов (п. 68 Инструкции № 133). Таким образом, образующиеся в ходе производственного процесса лом и отходы подлежат исключению из себестоимости готовой продукции (работ, услуг).

Стоимость отходов определяется по чистой стоимости реализации (п. 45 Инструкции № 133). Учёт наличия и движения лома ведётся на счёте 10, субсчёт 10−6 «Прочие материалы» (часть девятая п. 16 Инструкции о порядке применения типового плана счетов бухгалтерского учёта, утверждённой Постановлением Министерства финансов Республики Беларусь от 29.06.2011 № 50, далее — Инструкция № 50).

Оприходование материалов, полученных в процессе производства, отражается по дебету счёта 10—6 по чистой стоимости их реализации (п. 45 Инструкции № 133, часть девятая п. 16 Инструкции № 50).

При оприходовании лома следует учитывать, что хозяйственные операции отражаются в бухгалтерском учёте и отчётности в том отчётном периоде, в котором они совершены, независимо от даты проведения расчётов по ним (п. 4 ст. 3 Закона Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учёте и отчётности»).

При этом каждая хозяйственная операция подлежит оформлению первичным учётным документом, в котором должны указываться в том числе содержание и основание совершения хозяйственной операции, её оценка в натуральных и стоимостных показателях или в стоимостных показателях (п. 1, абзац 4 части первой п. 2 ст. 10 названного выше Закона).

Таким образом, стоимость лома на момент его оприходования в бухгалтерском учёте следует определять, исходя из действующей в данном периоде цены на лом. Прейскурант цен на лом размещён на ОАО «Белцветмет».

Доходы и расходы, связанные с реализацией лома ОАО «Белцветмет», включаются в состав прочих доходов и расходов по текущей деятельности, учитываемых на счёте 90 «Доходы и расходы по текущей деятельности» (субсчёт 90−7 «Прочие доходы по текущей деятельности» либо субсчёт 90−10 «Прочие расходы по текущей деятельности») (п. 13 Инструкции по бухгалтерскому учёту доходов и расходов, утверждённой Постановлением Министерства финансов Республики Беларусь от 30.09.2011 № 102, далее — Инструкция № 102).

Выручка от реализации лома отражается записью: Д-т 62 «Расчёты с покупателями и заказчиками» — К-т 90−7.

Стоимость реализованного лома, по которой он числится в бухгалтерском учёте, отражается записью: Д-т 90−10 — К-т 10−6 (пп. 2, 6, абзацы 1, 2 п. 13, п. 32 Инструкции № 102; п. 24 Инструкции № 133; часть девятая п. 16, п. 48, абзацы 8, 11 части третьей п. 70 Инструкции № 50).

Налог на добавленную стоимость, исчисленный из выручки от реализации лома, отражается: Д-т 90−8 «Налог на добавленную стоимость, исчисляемый от прочих доходов по текущей деятельности» — К-т 68 «Расчёты по налогам и сборам» (субсчёт 68−2 «Расчёты по налогам и сборам, исчисляемым из выручки от реализации продукции, товаров, работ, услуг») (абзац 3 части второй п. 53, абзац 9 части третьей п. 70 Инструкции № 50).

Денежные средства, поступившие за реализованный металлолом, согласно пп. 40, 48 Инструкции № 50 отражаются: Д-т 51 «Расчётные счета» — К-т 62.

Расходы, связанные с пакетированием лома и его доставкой на ОАО «Белцветмет», отражаются: Д-т 90−10 — К-т 23 «Вспомогательные производства» (в случае, если пакетирование и доставка выполнена силами вспомогательных производств) или 60 «Расчёт с поставщиками и подрядчиками» (если работы по пакетированию и доставке были выполнены силами сторонней организации).

Рассмотрим порядок отражения в бухгалтерском учёте хозяйственных операций по оприходованию лома, его пакетированию, перевозке и реализации:

- оприходован лом — Д 10−6 К 20;

- отгрузка лома ОАО «Белцветмет» — Д 62 К 90−7;

- исчислен налог на добавленную стоимость — Д 90−8 К 68−2;

- отражено списание стоимости лома — Д 90−10 К 10−6;

- списаны затраты на пакетирование и перевозку лома — Д 90−10 К 23;

- отражено поступление денежных средств за лом — Д 51 К 62;

- УСН — Д 26 К 68 = 3% от выручки.

С уважением, ЧП «ЛюксБаланс»

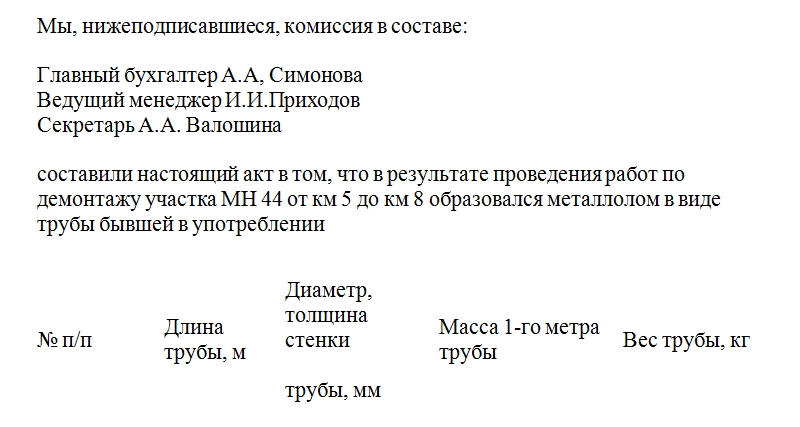

Составные части акта

В самом верху необходимо оставить место для визы руководителя. Только с его подписью и по возможности с печатью организации бумага будет иметь юридическую силу.

Поэтому в правом верхнем углу акта располагаются графы со следующими сведениями:

- Должность руководителя.

- Фамилия и инициалы того, кто заверяет акт.

- Дата подписания.

Кроме того, для формирования подобной документации всегда созывается специализированная комиссия. Поэтому сразу после полного наименования документа располагается список членов комиссии во главе с председателем, если он был выбран.

После вводной части акт должен содержать конкретную информацию:

- В результате каких действий образовался металлолом для оприходования. Это может быть демонтаж чего-либо, производственная деятельность за определенный период, раскопки, находки, покупка металлолома, преобразование какого-либо товара в том и пр.

- Место проведения указанных работ.

- При необходимости таблица с параметрами полученных металлических кусков. Это может быть масса, длина, ширина, диаметр. Эти данные могут быть необходимы при заполнении складских документов, а также для упрощения взаимодействия с логистическими компаниями, естественно, если металлолом будет куда-либо транспортироваться.

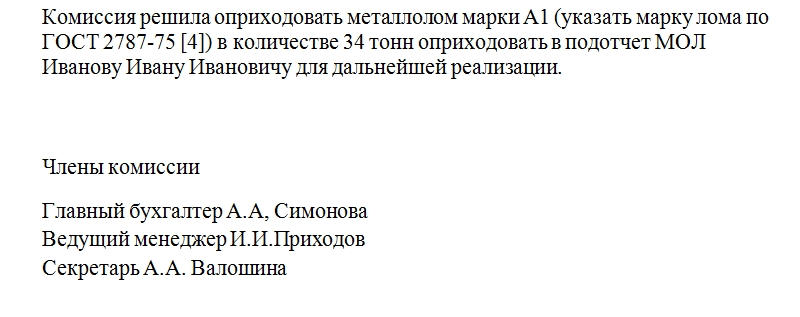

- Марка и итоговое количество металла.

- Материально ответственное лицо, к которому поступает описываемое имущество. Желательно указать полное ФИО. Впоследствии под его контролем будут проводиться хранение, утилизация, переплавка и прочие процессы.

Заканчивается акт постановкой подписей всех членов комиссии, а также упомянутого материально ответственного лица.

Добавить комментарий