Как хранить табель учета рабочего времени

Содержание

- Нужен ли?

- Кто из работников назначается ответственным?

- Выводы

- Какой срок хранения табеля учета рабочего времени

- Правила движения табеля внутри компании

- Сколько нужно хранить табель учета

- Как и где необходимо организовать место хранения

- Что делать с электронной версией

- Где должны храниться табели учета рабочего времени?

Нужен ли?

Важно учитывать тот факт, что табель учета рабочего времени – обязательная бумага. Следовательно, она должна оформляться в каждой организации без исключения.

При этом не имеет значения численность трудящихся. Табель нужно вести даже на микропредприятиях.

Обязанность ведения установлена действующим на данный момент времени на территории РФ Трудовым Кодексом.

Информация, касающаяся данной темы, подробно отражена в 91 статье нормативного документа.

Кроме этого необходимость оформления документации устанавливается Постановлением Госкомстата РФ №1. В нем же освещены сведения по поводу унифицированных форм, которыми нужно пользоваться при оформлении.

Отсутствие табеля в организации может привлечь внимание контролирующих органов, поэтому работодателю важно позаботиться о наличии обязательной документации в учреждении.

Учет рабочего времени необходим не только для ведения контроля над выполнением сотрудниками условий трудового договора, но и для работы бухгалтеров. На основании документа они рассчитывают зарплату трудящихся, а также формируют статистическую и налоговую отчетность.

Кто из работников назначается ответственным?

Вести документацию, на основании которой рассчитывается заработная плата сотрудников, а также определяется количество отработанных ими дней и часов, должен специальный работник.

Вести документацию, на основании которой рассчитывается заработная плата сотрудников, а также определяется количество отработанных ими дней и часов, должен специальный работник.

Последний назначается руководителем организации.

Специалист обязан своевременно передавать необходимые данные в бухгалтерию, а также нести ответственность за достоверность данных, присутствующих в табеле.

В качестве ответственного за заполнение документа в большинстве случаев выступает работник отдела кадров или сам бухгалтер, специализирующийся на расчете зарплаты трудящихся.

Помимо этого, вести учет трудового времени может табельщик – работник, деятельность которого непосредственно связана именно с оформлением указанной бумаги.

Табель не обязательно нужно вести по всему предприятию в целом. В компаниях с большой численностью сотрудников зачастую такое просто невозможно. В таких случаях для каждого структурного подразделения заводится отдельный табель, и, соответственно, назначается ответственный за его ведение в конкретном отделе.

При такой ситуации, после сдачи табеля в бухгалтерию все полученные документы сводятся в один. Следует учесть, что данный учетный документ также может оформляться для каждого специалиста отдельно.

Как вести?

Для ведения документации по учету рабочего времени были предусмотрены 2 унифицированных формы – Т-12 и Т-13. Работодатель вправе использовать любую из указанных.

Отличия обеих форм друг от друга – не значительны. Они заключаются лишь в том, что одна форма предназначена исключительно для внесения данных об отработанном специалистами времени, а в другую, помимо этого, можно вносить данные для расчета заработной платы трудящихся.

Каждая из указанных форм имеет титульный лист. В нем должна отражаться информация следующего характера:

- полное наименование организации-работодателя;

- инициалы, должность и личная подпись главного руководителя фирмы;

- формы – ОКУД, ОКПО;

- наименование документации;

- дата первоначального оформления;

- период действия (отчетный месяц);

-

структурное подразделение, в котором будет вестись учет трудового времени работников;

структурное подразделение, в котором будет вестись учет трудового времени работников; - условные обозначения, используемые в настоящем табеле.

Далее должна располагаться таблица. В нее вносится информация о трудящихся. Для каждого из них должна быть предусмотрена отдельная строка. В соответствующие колонки вносятся такие данные:

- порядковый номер, присвоенный рабочему;

- ФИО специалиста;

- табельный номер сотрудника;

- отметка о явках/неявках (в соответствии с условными обозначениями);

- общее количество отработанных дней/часов за половину отчетного периода;

- общее количество отработанных дней/часов за полный отчетный период.

Если на предприятии используется форма табеля, на основании которой рассчитывается зарплата работников, далее заполняются колонки с такими сведениями:

- код, соответствующий виду дохода – зарплата или отпускные;

- бухгалтерский (корреспондирующий счет), с которого будут списаны денежные средства, предназначенные для выплаты зарплаты, отпускных, больничных пособий и др.;

- общее количество отработанных дней/часов по каждому виду дохода.

Если в течение отчетного месяца работник отсутствовал, в табель ставится отметка о причине его неявки. В этом случае необходимо также пользоваться условными обозначениями.

К примеру, аббревиатура «ОТ» означает, что специалист находится в отпуске. «В» – указывает на тот факт, что он находится на выходном.

По окончанию отчетного периода табель подписывают ответственные лица. Среди таковых нужно отметить руководителя отдела, кадровика и специалиста, заполнившего документ.

Сколько хранится – сроки хранения в организации

На срок хранения табеля оказывают влияние определенные факторы. Ключевыми из таковых являются условия труда, установленные в компании.

В стандартных условиях, когда условия труда сотрудников не связаны с какими-либо опасными факторами, табель хранится на протяжении 5 лет.

Если производственные условия характеризуются как тяжелые, опасные или вредные, документ хранится 75 лет.

Данные правила установлены на законодательном уровне.

Данные правила установлены на законодательном уровне.

В любой момент специалисты проверяющих органов при необходимости могут обратиться к руководителю учреждения с просьбой предоставления табеля.

Также за выпиской из табеля может обратиться сотрудник организации.

Сроки хранения обязательны к соблюдению даже по отношению к электронному варианту документа.

После того, как табель рабочего времени полностью заполняется, а также подходит к концу период его действия, он передается в отдел бухгалтерии.

Ответственными сотрудниками производится расчет зарплаты трудящихся.

В последующем документ помещается в специальную папку или передается в архив. Порядок передачи должен регламентироваться внутренними нормативными актами компании.

Документация, которая хранится 75 лет, может быть передана на хранение в специализированные архивные компании.

Выводы

В соответствии с 91 статьей ТК РФ, учет рабочего времени обязательно нужно вести на любом предприятии. Для этого руководители организаций должны позаботиться о наличии соответствующего табеля.

Для заполнения указанной бумаги разработано несколько унифицированных форм. Заполнением табеля должно заниматься ответственное лицо.

Срок хранения документа определен законодательством, в зависимости от особенностей трудовой деятельности граждан – 5 или 75 лет.

Уважаемые читатели! Статья описывает типовые ситуации, но каждый случай уникальный.

Если вы хотите узнать, как решить именно Вашу проблему — воспользуйтесь формой онлайн-консультанта в правом нижнем углу сайта или позвоните по прямым телефонам:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Вопрос: В организации для продавцов введен суммированный учет рабочего времени с учетным периодом 1 год. Сотрудники не сменяют друг друга в течение одного календарного дня, чередуются по дням недели или неделям. Для таких сотрудников имеются графики сменности, которые составляются ежемесячно.

В течение какого срока необходимо хранить графики сменности?

Какая ответственность предусмотрена за несоблюдение хранения вышеуказанных графиков?

Рассмотрев вопрос, мы пришли к следующему выводу:

Полагаем, что графики работы (графики сменности) подлежат хранению в течение 5 лет, а если условия труда работников, в отношении которых составляется этот график, отнесены к вредным либо опасным условиям труда, — 75 лет.

Обоснование вывода:

Прежде всего отметим, что по смыслу части первой ст. 100, частей первой и второй ст. 103 ТК РФ сменной считается такая работа, когда в течение суток одну и ту же трудовую функцию выполняют разные группы сотрудников; суточные дежурства не могут рассматриваться в качестве сменной работы (п. 1 разъяснения Госкомтруда СССР и Секретариата ВЦСПС от 07.05.1987 N 14/14-38 «О порядке применения доплат и предоставления дополнительных отпусков за работу в вечернюю и ночную смены, предусмотренных постановлением ЦК КПСС, Совета Министров СССР и ВЦСПС от 12 февраля 1987 г. N 194», действующего в настоящее время на основании части первой ст. 423 ТК РФ). Таким образом, описанный в вопросе режим не является сменным, соответственно, график, по которому определяется чередование рабочих и выходных дней, в этом случае является графиком работы, а не сменности.

Сроки хранения кадровой документации и иных документов, связанных с трудовыми отношениями, установлены Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденным приказом Минкульта РФ от 25.08.2010 N 558 (далее — Перечень), в соответствии с Федеральным законом от 22.10.2004 N 125-ФЗ «Об архивном деле в Российской Федерации», с учетом положений других федеральных законов и иных нормативных правовых актов Российской Федерации, регламентирующих состав и сроки хранения отдельных видов документов.

Перечень не устанавливает сроков хранения именно таких документов, как «график работы» или «график сменности». Вместе с тем в п. 586 Перечня упомянуты «табели (графики), журналы учета рабочего времени». Согласно этой норме табели (графики), журналы учета рабочего времени подлежат хранению в течение 5 лет, а табели (графики), журналы учета рабочего времени в тяжелых, вредных и опасных условиях труда — 75 лет.

При этом анализ законодательства позволяет сделать вывод, что речь в этой норме идет не только о документах, предназначенных для учета фактически отработанного времени: график учета рабочего времени составляется также и для определения планируемого режима работы сотрудников (смотрите, например, п. 2.1 приказа Федерального архивного агентства от 29.04.2011 N 32 «Об утверждении Рекомендаций по подготовке федеральными органами исполнительной власти перечней документов, создание, хранение и использование которых должно осуществляться в форме электронных документов при организации внутренней деятельности», пп. 19.8 приказа МВД РФ от 29.01.2008 N 80 «Вопросы организации деятельности строевых подразделений патрульно-постовой службы полиции»).

В правоприменительной практике понятия «график работы (сменности)» и «график учета рабочего времени» применяются как равнозначные (смотрите, например, апелляционное определение СК по гражданским делам Суда Ямало-Ненецкого автономного округа от 25.06.2012 по делу N 33-1264/2012, решение Московского городского суда от 12.12.2014 N 7-9197/14, постановление Двадцатого арбитражного апелляционного суда от 14.08.2012 N 20АП-3043/12, решение Краснодарского краевого суда от 04.07.2013 (Извлечение), решение Арбитражного суда Свердловской области от 18.12.2012 N А60-42680/2012).

Поэтому полагаем, что срок хранения таких документов, как график работы (график сменности), в соответствии с п. 586 Перечня составляет 5 лет, а если условия труда работников, в отношении которых составляется этот график, отнесены к вредным либо опасным условиям труда, — 75 лет.

Отметим, что за нарушение правил, в том числе сроков, хранения архивных документов статьей 13.20 КоАП РФ предусмотрена административная ответственность в виде предупреждения или наложения административного штрафа на граждан в размере от ста до трехсот рублей; на должностных лиц — от трехсот до пятисот рублей.

Кроме того, хранение графиков учета рабочего времени менее установленных нормативно сроков означает невозможность представления их заверенных копий по заявлению работника, а следовательно, нарушение организацией положений ст. 62 ТК РФ. А в силу ст. 5.27 КоАП РФ нарушение законодательства о труде и об охране труда влечет предупреждение или наложение административного штрафа на должностных лиц в размере от одной тысячи до пяти тысяч рублей; на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, — от одной тысячи до пяти тысяч рублей; на юридических лиц — от тридцати тысяч до пятидесяти тысяч рублей.

В заключение обращаем Ваше внимание, что высказанная позиция является нашим экспертным мнением и может отличаться от мнения других специалистов. Для получения официальных разъяснений рекомендуем обратиться в Федеральное архивное агентство по почте (103132, Москва, ул. Ильинка, 12) или путем заполнения формы обращения на официальном сайте ведомства (http://archives.ru/feedback.shtml).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Мазухина Анна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Воронова Елена

17 ноября 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Какой срок хранения табеля учета рабочего времени

Важность учета рабочего времени невозможно переоценить: табель с данными о точном количестве отработанных дней и часов является основанием для расчета зарплаты, используется при формировании отчетности и подтверждает факт соблюдения или несоблюдения работниками режима рабочего времени, установленного в организации. Составление табеля осуществляется уполномоченным лицом в единственном экземпляре, после чего бумага подписывается руководителем подразделения и передается в бухгалтерию, где она и остается. Так как в законы периодически вносятся изменения, важно учитывать актуальную информацию, сколько нужно хранить табель учета рабочего времени.

Скачайте документы по теме:

Согласно нормам закона «Об архивном деле в РФ» от 22 октября 2004 года под № 125-ФЗ некоторые документы, без которых невозможно делопроизводство организации, получают статус архивных. При этом сроки, на протяжении которых бумаги могут потребоваться самой организации или же проверяющим органам, отличаются в зависимости от важности документа. Но в законе эти периоды не отражены, там сказано, что некоторые госорганы могут издавать перечни часто применяемых документов и указывать для них конкретные сроки хранения.

Подробнее о ведении табеля учета рабочего времени работников читайте здесь:

- Заполняем табель учета рабочего времени

- Расчет рабочего времени и полезные события в сентябре

- Табель учета рабочего времени: как отразить случаи, отклоняющиеся от нормы

Подобный перечень утвержден Росархивом шестого октября 2000 года, еще до вступления в силу закона «Перечень типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков их хранения». Данным нормативным актом пользовались многие кадровики. В нем было конкретно закреплено, сколько хранятся табеля учета рабочего времени. В разделе 7.2 значилось, что они хранятся один год. Но в последующем этот акт утратил силу, что привело к возникновению разночтений.

В данный момент действует приказ Минкультуры об утверждении «Перечня типовых управленческих архивных документов, образующихся в процессе деятельности госорганов, органов местного самоуправления и организаций, с указанием сроков их хранения» от 25 августа 2010 года под № 558. В акте указано, сколько хранится табель учета рабочего времени, но срок здесь иной — в разделе 7.1 отражено, что документ хранится пять лет. Но если учет велся на рабочих местах с правом на компенсации по причине того, что условия труда признаны как тяжелые, вредные или опасные, срок хранения табелей учёта рабочего времени составляет 75 лет.

Табель учета времени работы можно вести и в электронном виде без создания бумажного носителя. Но для этого требуется заверить его электронной цифровой подписью. Нужно учитывать, что первичные и сводные документы могут составляться на бумажных и машинных носителях информации, сроки их хранения одинаковые. Переход на ведение учета в машинном виде должен быть зафиксирован в акте об учетной политике организации (ст. 8 Закона от 6 декабря 2011 г. под №402-ФЗ).

Правила движения табеля внутри компании

Компании обязаны учитывать не только срок хранения табеля учета рабочего времени, но и правильно организовывать его движение. При этом нужно контролировать его сохранность на всех этапах.

Справка

Путь прохождения табелей может состоять из следующих этапов:

- оформления документа;

- контроля составления;

- подписания;

- передачи в бухгалтерию;

- организации хранения.

Каждый из этапов должен отражаться в имеющемся графике документооборота, ведь последний — это элемент учетной политики организации. При указании каждого этапа требуется отражать исполнителей, бумажные и электронные версии, число экземпляров оригинала/копий, иные важные факторы, в том числе, сколько нужно хранить табеля учета рабочего времени.

Обоснованием предусмотренного порядка считается:

п. 4 ст. 9 закона 129-ФЗ от 21.11.1996, п. 4 Положения по бухучету «Учетная политика компании» ПБУ 1/2008, утвержденный приказом Минфина 106н от шестого октября 2008 года; п. 15 Положения по ведению бухучета и отчетности, утвержденный приказом Минфина от двадцать девятого июля 1998 года 34н.

Формируя график документооборота, требуется обязательно учитывать специфику составления документа, а не только сроки хранения табелей учета рабочего времени. Под этим подразумевается детальный учет:

- продолжительности составления;

- проставление отметок в течение всего месяца согласно подтверждающим документам;

- опоздания в представлении бумаг.

По причине того, что документ нужно сдавать в бухгалтерию в строго отведенный срок, а данные о причинах отсутствия работников организации часто поступают к табельщику позже, может потребоваться внесение исправлений не только до сдачи, но и после нее. Поэтому лучше предусмотреть возможность у табельщиков представления в бухгалтерию оригинала табеля и составлении корректировок. Так как срок хранения табелей учета рабочего времени составляет от пяти лет, в бухгалтерии нужно организовать место, где будут лежать бумаги.

Где хранятся табеля учета рабочего времени

Руководитель организации сам решает, как и где хранятся табели учета рабочего времени (ст. 13, 17 Закона от 22 октября 2004 г. № 125-ФЗ).

Но надо отличать текущее хранение от архивного. Текущее предполагает использование документов с момента создания и до передачи в архив. Оно возможно в двух видах: хранение в процессе исполнения и хранение исполненных документов. Исполненные бумаги необходимо сформировать в дела в соответствии с номенклатурой (п. 3.1 ГОСТ 7.0.8-2013, утвержденного приказом Росстандарта от 17 октября 2013 года под № 1185-ст).

Законом не регулируется, где должны храниться табеля учета рабочего времени, но в случае проверок к ним должен быть доступ. Если обнаружится, что документы утилизированы раньше положенного срока — будет начато разбирательство, которое приводит к наложению штрафов.

Табель после закрытия сдается в бухгалтерию организации, где используется как первичный документ для расчета заработной платы. После чего бухгалтер организует его хранение. Обычно бумаги остаются в отделе фирмы, но если там отсутствует место, по истечении трех лет или меньшего срока могут передаваться в архивы. Сроки, а также порядок передачи табеля и иных первичных документов в архив регламентируются локальным актом организации, поэтому единых условий нет. Табели, подлежащие хранению на протяжении 75 лет, могут передаваться из архива предприятия в специализированные архивные учреждения, если с ними заключен договор.

В месте, где хранится табель учета рабочего времени, должны соблюдаться все условия, чтобы сведения оставались в читабельном виде. На бумаги не должны попадать солнечные лучи, влага, в противном случае они быстро придут в негодное состояние. Особенно важно грамотного организовывать хранение табелей, которые подлежат уничтожению лишь спустя 75 лет.

Сколько нужно хранить табель учета

Табель учета рабочего времени – это обязательный бланк, который подлежит хранить на предприятии, и может потребоваться следующим категориям лиц:

-

в первую очередь бухгалтерам для расчета зарплаты, отпускных и иных пособий, положенных работнику;

в первую очередь бухгалтерам для расчета зарплаты, отпускных и иных пособий, положенных работнику; - налоговые органы вправе проверить наличие и правильность отражения информации, при отсутствии или заполненных ненадлежащим способом документов предприятию придется уплатить штрафы;

- сотрудники фонда социального страхования при проверке правильного отражения налогов при расчете зарплаты;

- работники трудовой инспекции при проверке отследят, соблюдены права всех сотрудников.

Табель учета рабочего времени положено хранить на фирме в течение 1 года, по истечению этого срока документы сдаются в архив, где они подлежат хранению сроком на 5 лет.

Если трудовая деятельность на фирме связана с опасными или вредными условиями, то документы об отработанном времени хранятся 75 лет. В определенных случаях внутренними документами можно увеличить сроки хранения.

Важность ведения – табель определяет отработку каждым сотрудником предприятия нормы часов, дней, на основании этого рассчитываются выплаты сотрудникам, составляется отчетность на предприятии. Данный документ заполняется в единственном экземпляре, подписывается руководителем предприятия и ответственным лицом.

По закону, если делопроизводство на предприятии невозможно без использования конкретных документов, то эти документы обязаны храниться в архиве определенное время.

По закону, если делопроизводство на предприятии невозможно без использования конкретных документов, то эти документы обязаны храниться в архиве определенное время.

Сроки хранения варьируются в зависимости от их необходимости при проверках, четкие периоды хранения в законе не указаны.

С действующим ранее законодательством табеля необходимо было хранить в течение года, но частично это так и осталось, ведь этот документ нужен бухгалтеру в течение отчетного года для сверки данных и проверки правильности отражения операций.

В приказе Минкультуры говорится, что срок хранения табеля должен быть не менее 5 лет, а для вредных и опасных производств – 75 лет.

Руководитель приказом назначает человека ответственного за заполнение табеля учета рабочего времени, как правило, им является сотрудник отдела кадров. Но может быть и несколько человек ответственных за выполнение этой работы, если предприятие является крупным и содержит много подразделений.

Форма документа

Форма табеля унифицирована и содержит следующие поля:

- «шапка» документа;

- дата составления;

- информация по фирме, если информация собирается по подразделениям, то указывается конкретный отдел, по которому сделан документ;

- ФИО сотрудников с указанием должности, табельного номера;

- число отработанных дней или часов каждым сотрудником;

- лицо, ответственное за заполнение.

Информацию необходимо собирать постепенно, желательно раз в неделю вносить информацию по работникам об отработанном времени. Данные о посещении рабочего места можно узнать у сотрудников охраны или ввести электронную программу, которая будет фиксировать приход работника путем приложения личной карточки к валидатору или снятию отпечатков пальцев.

Если работа у сотрудника почасовая, то пользуясь данными о присутствии сотрудника на рабочем месте можно не переживать что будет переплата за прогулянные часы или опоздания.

Как и где необходимо организовать место хранения

На каждом предприятии должен быть разработан свой график документооборота, в котором прописано, как и где хранить каждый документ, с указанием количества экземпляров и подотчетных лиц.

Но важен не только срок хранения, но и сроки предоставления в бухгалтерию, должны быть четкие рамки по возможности внесения информации. Как правило, бухгалтерия к 10-му числу месяца рассчитывает зарплату за предыдущий период, а к 15-ому уже бухгалтер обязан уплатить все налоги.

Если будет задержка в передачи табеля рабочего времени в отдел бухгалтерии, то возможны просрочки в уплате налогов, что незамедлительно приведет к начислению пени.

По истечении отчетного периода документы за предыдущий год можно постепенно передавать в архив. Законом не урегулирован момент обязательного хранения табелей в архиве, руководство вправе самостоятельно решать, где и как хранить документы. Но это не подразумевает, что можно утилизировать бланки, они должны быть в сохранности и к ним должен быть организован доступ в случае проверки.

За хранение табелей ответственен бухгалтер, так как он является последней инстанцией получения этих документов. При сдаче в архив должна быть составлена опись, чтобы при поиске документов была возможность сразу найти необходимую информацию. Ответственность за сохранность и транспортировку уже будет нести архивариус. Если табеля необходимо хранить 75 лет, то по истечении 5-и летнего срока данные документы могут передаваться в архивные склады, если с ними заключен договор или такие склады имеются в собственности у предприятия.

Что делать с электронной версией

Табель учета позволительно хранить в электронном виде, но данная информация должна быть зафиксирована в локальных документах предприятия. Документ в этом случае заверяется электронной подписью. При проверке налоговыми органами возможно отправить запрашиваемую информацию посредством электронной связи.

При ведении табелей только в электронном виде стоит помнить, что необходим контроль за техническим состоянием ЭВМ, а также на компьютерах должна стоять современная защита от возможных вирусов и взлома программ. Отсутствие антивирусов может привести к потере данных, либо к искажению информации.

При приме сотрудников необходимо у них взять подтверждение, что они согласны на обработку персональных данных. При этом в документе должна присутствовать фраза о том, что личные данные будут применяться в кадровом учете в электронном виде.

Современные программы по ведению бухгалтерии, а конкретнее по участку заработная плата имеют встроенные образцы табелей учета рабочего времени, которые возможно распечатать в любое время.

Возможно сделать выборку по необходимым параметрам, а именно по времени (месяц, квартал, год), по подразделению (выйдет вся информация по сотрудникам выбранного подразделения), по сотруднику (выбрав определенное лицо, можно получить информацию об отработанном времени).

Пользуясь электронным вариантом табеля в положении о ведении табеля необходимо прописать ответственного человека за заполнение электронного документа, а также сроки внесения изменений, например, до 5-го числа следующего за отчетным. В этом случае предусмотреть отделом программистов, чтобы после этой даты доступ в программу был закрыт и любые внесения изменений были только на основании письменных заявлений.

Данное видео содержит немного дополнительной информации о том, как правильно вести табель учета рабочего времени, как хранить его вы уже знаете из статьи.

Где должны храниться табели учета рабочего времени?

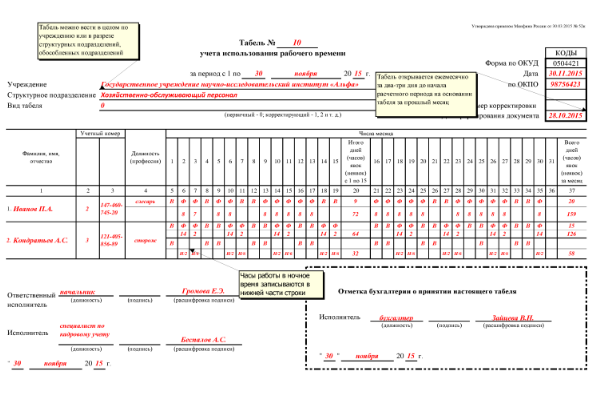

Обязанность работодателя по ведению учета рабочего времени закреплена ст. 91 ТК РФ. Формы N Т-12 и N Т-13, применяемые для учета времени, фактически отработанного и (или) не отработанного каждым работником организации, утверждены Постановлением Госкомстата России от 05.01.2004 N 1.

Унифицированные формы, утвержденные данным Постановлением, распространяются на все организации, за исключением форм по учету рабочего времени и расчетов с персоналом по оплате труда, которые не применяют в своей работе бюджетные учреждения (п. 2 Постановления Госкомстата России от 05.01.2004 N 1).

Табель составляется в одном экземпляре уполномоченным лицом, подписывается руководителем структурного подразделения, работником кадровой службы и передается в бухгалтерию, поскольку является основанием для начисления заработной платы и налоговых платежей, где хранится необходимый промежуток времени.

В соответствии с Приказом Минкультуры РФ от 25.08.2010 N 558 «Об утверждении «Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения» табели учета рабочего времени хранятся в организации в течение пяти лет, а при наличии тяжелых, вредных и опасных условий труда — 75 лет.

Подробнее в материалах Системы:

1/Ответ: Как вести учет рабочего времени. Н.З. Ковязина

Формы учета рабочего времени

Учет фактически отработанного времени нужно вести по каждому сотруднику. Для этого используйте типовые формы:

-

табель учета рабочего времени и расчета оплаты труда ();

-

табель учета рабочего времени (). Этот бланк применяется при автоматизированной обработке данных.

Образцы форм и указания по их заполнению утверждены .

Однако с 1 января 2013 года в связи с принятием применение унифицированных форм не является обязательным для большинства организаций. Исключение составляют . Они по-прежнему должны использовать в работе унифицированные формы в обязательном порядке.

Все остальные организации при составлении организационных и распорядительных документов вправе продолжать использовать как унифицированные формы, так и . При этом работодатель также может ввести собственные условные обозначения.

Такие выводы следуют из совокупности положений статей , Закона от 6 декабря 2011 г. № 402-ФЗ и подтверждаются .

Исходя из указанного организациям рекомендуется вести учет фактически отработанного времени на основе типовых форм, но в зависимости от своих потребностей в них можно вносить необходимые изменения.

Нужно ли вести табель учета рабочего времени, если в организации установлена электронная система учета рабочего времени (турникеты с электронными карточками)

Да, нужно.

Работодатель обязан вести учет времени, фактически отработанного каждым сотрудником ().

С этой целью работодатель может использовать , утвержденные , или . Учет рабочего времени электронной системой учета нормативно не закреплен. Кроме того, формы табеля учета рабочего времени предусматривают такие реквизиты, как «личная подпись» ответственного за ведение табеля, руководителя структурного подразделения, а также сотрудника кадровой службы. Исходя из указанного ведение табелей только в электронном виде, например, на основании выгрузки данных из электронной системы учета рабочего времени неправомерно.

Таким образом, применение организацией электронных систем учета рабочего времени не освобождает ее от необходимости ведения табеля учета рабочего времени.

Кроме того, основываясь исключительно на данных электронной системы, без документарного подтверждения табелями работодатель не сможет применять к сотруднику какие-либо санкции за нарушение режима рабочего времени. Это объясняется тем, что на практике в большинстве случаев даже при наличии электронных регистраторов у сотрудников остается возможность перемещаться по территории организации и вне ее, минуя данную систему. Аналогичная позиция подтверждается и судебной практикой (см., например, ).

Можно ли вести табель учета рабочего времени в электронном виде

Табель учета рабочего времени (по или ) является первичным учетным документом (). Первичные и сводные учетные документы могут быть составлены на бумажных и машинных носителях информации. Переход на ведение учета отработанного времени в машинном виде должен быть зафиксирован в акте об учетной политике организации ().

Информация в электронной форме, завизированная электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручно. Исключение составляют случаи, когда федеральными законами или принимаемыми в соответствии с ними нормативно-правовыми актами установлено требование о необходимости составления документа только на бумажном носителе. Об этом сказано в Закона от 6 апреля 2011 г. № 63-ФЗ. При этом организация обязана изготовлять за свой счет копии таких документов на бумажных носителях по требованию государственных органов ().

Таким образом, табель учета рабочего времени можно вести в электронном виде, если он содержит надлежаще оформленную электронную подпись лица, ответственного за ведение табеля, руководителя структурного подразделения и сотрудника кадровой службы. При необходимости на основании данного электронного документа работодатель может изготовить табель на бумажном носителе.

Аналогичная точка зрения содержится в .

Кто должен вести табель учета рабочего времени сотрудников

Обязанность ведения учета времени, фактически отработанного каждым сотрудником, возложена на работодателя (). В свою очередь руководитель организации вправе определить, какое именно структурное подразделение или конкретный сотрудник будет заниматься заполнением . Эту обязанность следует закрепить в приказе (распоряжении) или ином локальном акте (например, в Положении о структурном подразделении) и включить в должностные инструкции либо трудовые договоры сотрудников, которые непосредственно будут вести учет рабочего времени и заполнять табели. Такие выводы следуют из совокупности положений статей , , Трудового кодекса РФ.

Таким образом, обязанности по заполнению табеля учета рабочего времени могут быть возложены как на сотрудников кадровой службы или бухгалтерии, так и на сотрудников других подразделений, например секретаря администрации.

В крупных организациях с большим числом сотрудников возможен вариант ведения табелей:

-

централизованно, с выделением отдельных единиц в штатном расписании – табельщиков, в основные обязанности которых и входит заполнение табелей по сотрудникам всех структурных подразделений компании;

-

децентрализованно, то есть раздельно по структурным подразделениям, когда в каждом подразделении назначается сотрудник, в чей функционал дополнительно включают обязанность по ведению табеля в своем подразделении.

Нужно ли составлять отдельный табель для начисления аванса

Законодательство такой обязанности не предусматривает.

Работодатель обязан вести учет времени, фактически отработанного каждым сотрудником (). С этой целью работодатель использует , утвержденные , или . Предполагается, что ответственный специалист заполняет табель ежедневно по факту присутствия или отсутствия сотрудников.

Табель служит не только для отображения явок или неявок сотрудников, но и для расчета их зарплаты. Зарплату начисляют по итогам месяца, поэтому унифицированные формы табелей также составлены для заполнения помесячно.

Вместе с тем, организация должна обеспечить выплату заработка (). по прошествии половины месяца не может быть меньше тарифной ставки или оклада за фактически отработанное время (). Это значит, что при выплате аванса необходимо учитывать фактическое присутствие сотрудников на рабочем месте, то есть ориентироваться на данные табеля.

Законодательство обязанности оформлять отдельный табель для выплаты аванса не предусматривает. Поэтому каждая организация вправе самостоятельно определить порядок формирования табеля. На практике применяют два подхода:

-

составляют единый табель помесячно и согласовывают порядок передачи табеля в бухгалтерию два раза в месяц: для начисления аванса и по итогам месяца;

-

составляют отдельные табели на каждые полмесяца с указанием периода.

Конкретный порядок составления и подачи в бухгалтерию табеля учета рабочего времени следует закрепить в локальных нормативных актах организации, где прописан порядок начисления и выплаты зарплаты ().

Нина Ковязина,

заместитель директора департамента образования и кадровых ресурсов Минздрава России

2. Правовая база :

Постановление Госкомстата РФ

от 05.01.2004 N 1

«Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»

УКАЗАНИЯ

ПО ПРИМЕНЕНИЮ И ЗАПОЛНЕНИЮ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ

ДОКУМЕНТАЦИИ ПО УЧЕТУ ТРУДА И ЕГО ОПЛАТЫ

2. По учету рабочего времени и расчетов

с персоналом по оплате труда

Табель учета

рабочего времени и расчета оплаты труда

(форма N Т-12)

Табель учета рабочего времени

(форма N Т-13)

Применяются для учета времени, фактически отработанного и (или) неотработанного каждым работником организации, для контроля за соблюдением работниками установленного режима рабочего времени, для получения данных об отработанном времени, расчета оплаты труда, а также для составления статистической отчетности по труду. При раздельном ведении учета рабочего времени и расчета с персоналом по оплате труда допускается применение раздела 1 «Учет рабочего времени» табеля по форме N Т-12 в качестве самостоятельного документа без заполнения раздела 2 «Расчет с персоналом по оплате труда». Форма N Т-13 применяется для учета рабочего времени.

Составляются в одном экземпляре уполномоченным на это лицом, подписываются руководителем структурного подразделения, работником кадровой службы, передаются в бухгалтерию.

Отметки в Табеле о причинах неявок на работу, работе в режиме неполного рабочего времени или за пределами нормальной продолжительности рабочего времени по инициативе работника или работодателя, сокращенной продолжительности рабочего времени и др. производятся на основании документов, оформленных надлежащим образом (листок нетрудоспособности, справка о выполнении государственных или общественных обязанностей, письменное предупреждение о простое, заявление о совместительстве, письменное согласие работника на сверхурочную работу в случаях, установленных законодательством, и пр.).

Для отражения ежедневных затрат рабочего времени за месяц на каждого работника в табеле отведено:

в форме N Т-12 (графы 4, 6) — две строки;

в форме N Т-13 (графа 4) — четыре строки (по две на каждую половину месяца) и соответствующее число граф (15 и 16).

В формах N Т-12 и N Т-13 (в графах 4, 6) верхняя строка применяется для отметки условных обозначений (кодов) затрат рабочего времени, а нижняя — для записи продолжительности отработанного или неотработанного времени (в часах, минутах) по соответствующим кодам затрат рабочего времени на каждую дату. При необходимости допускается увеличение количества граф для проставления дополнительных реквизитов по режиму рабочего времени, например, времени начала и окончания работы в условиях, отличных от нормальных.

При заполнении граф 5 и 7 табеля по форме N Т-12 в верхних строках проставляется количество отработанных дней, в нижних строках — количество часов, отработанных каждым работником за учетный период.

Затраты рабочего времени учитываются в Табеле или методом сплошной регистрации явок и неявок на работу, или путем регистрации только отклонений (неявок, опозданий, сверхурочных часов и т.п.). При отражении неявок на работу, учет которых ведется в днях (отпуск, дни временной нетрудоспособности, служебные командировки, отпуск в связи с обучением, время выполнения государственных или общественных обязанностей и т.д.), в Табеле в верхней строке в графах проставляются только коды условных обозначений, а в нижней строке графы остаются пустыми.

При составлении табеля по форме N Т-12 в разделе 2 на один для всех работников вид оплаты и корреспондирующий счет заполняются графы 18 — 22, и при расчете разных по каждому работнику видов оплаты и корреспондирующих счетов заполняются графы с 18 — 34.

Форма N Т-13 «Табель учета рабочего времени» применяется при автоматизированной обработке учетных данных. При составлении табеля по форме N Т-13:

при записи учетных данных для начисления заработной платы только по одному виду оплаты и корреспондирующему счету, общим для всех работников, включенных в Табель, заполняются реквизиты «код вида оплаты», «корреспондирующий счет» над таблицей с графами с 7 — 9 и графа 9 без заполнения граф 7 и 8;

при записи учетных данных для начисления заработной платы по нескольким (от двух до четырех) видам оплаты и корреспондирующих счетов заполняются графы 7 — 9. Дополнительный блок с идентичными номерами граф предусмотрен для заполнения данных по видам оплаты, если их количество превышает четыре.

Бланки табеля по форме N Т-13 с частично заполненными реквизитами могут быть изготовлены с применением средств вычислительной техники. К таким реквизитам относятся: структурное подразделение, фамилия, имя, отчество, должность (специальность, профессия), табельный номер и т.п. — то есть данные, содержащиеся в справочниках условно-постоянной информации организации. В этом случае форма табеля изменяется в соответствии с принятой технологией обработки учетных данных.

Условные обозначения отработанного и неотработанного времени, представленные на титульном листе формы N Т-12, применяются и при заполнении табеля по форме N Т-13.

Добавить комментарий