Как читать ГТД бухгалтеру

Содержание

- Учет импортного товара по гтд в 1с бухгалтерия 8.3

- Гтд (таможенная декларация) в счет-фактуре в 2018 году

- Гтд что это такое в бухгалтерии

- Как читать ГТД по импорту?

- Как оприходовать товар по ГТД?

- Отражение импортных операций в «1С:Бухгалтерии 8»

- Учимся работать с ГТД по импорту (на примере 1С:Бухгалтерия 8.3, редакция 3.0)

- «ЧИТАЕМ» ТАМОЖЕННУЮ ДЕКЛАРАЦИЮ (КАК БУХГАЛТЕРУ ИЗВЛЕЧЬ ПОЛЕЗНУЮ ИНФОРМАЦИЮ ИЗ НОВОЙ ФОРМЫ ГТД)

Учет импортного товара по гтд в 1с бухгалтерия 8.3

Внимание![]() Цена молота составляет 345 (USD), что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость). Товар #3 (запчасти) Спускаемся ниже: Второй товар на добавочном листе (третий по ГТД в целом): «Части полноповоротного гидравлического одноковшового эксковатора». Переходим вправо: Перед нами третий товар из 3. Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Цена молота составляет 345 (USD), что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость). Товар #3 (запчасти) Спускаемся ниже: Второй товар на добавочном листе (третий по ГТД в целом): «Части полноповоротного гидравлического одноковшового эксковатора». Переходим вправо: Перед нами третий товар из 3. Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Налоги и сборы с молота и запчастей Переходим вниз добавочного листа (графа №47, исчисление платежей): Пошлина (код 2010) на молот (основа начисления его таможенная стоимость 10 709 рублей и 94 копейки) составила 5% или 535 рублей и 50 копеек. НДС (код 5010) на молот (основа начисления его таможенная стоимость плюс пошлина) составил 18% или 2 024 рубля и 18 копеек.

- пассажирскую таможенную декларацию;

- ПТС авто;

- паспорт общегражданский, а также заграничный;

- страховой полис ОСАГО.

Где заполнять в 1С Процесс составления таможенной декларации существенно упрощается если проводится в программе 1С. Для заполнения ГТД необходимо сделать следующее: Заходим в раздел Главное На вкладке «запасы» Проставляем галочку «импортные товары» Осуществляется занесение поступления товаров В разделе «покупки», выбираем пункт «поступление» Создаем новый документ — Выбираем нужного контрагента Или же заполняем самостоятельно все поля Далее заходим в документ Нажимаем создать на его основании «ГТБ» по импорту Заполняются все необходимые вкладки Главное и другие Заполняем разделы ГТД — Процесс заполнения максимально прост, какие-либо сложности обычно отсутствуют. Процедура полностью автоматизирована.

Гтд (таможенная декларация) в счет-фактуре в 2018 году

Важно![]() Я лишь очистил в них конфиденциальную информацию, которая для учебных целей нам ни к чему. Можете открыть их на отдельной странице, а лучше распечатайте и положите прямо перед собой. Основной лист ГТД Полный скан. Добавочный лист ГТД Полный скан.

Я лишь очистил в них конфиденциальную информацию, которая для учебных целей нам ни к чему. Можете открыть их на отдельной странице, а лучше распечатайте и положите прямо перед собой. Основной лист ГТД Полный скан. Добавочный лист ГТД Полный скан.

Учимся читать ГТД Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот здесь. Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре.

Разбираем основной лист Шапка основного листа Обращаем внимание на правый верхний угол основного листа ГТД: ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

Если же речь идет о перевозке нескольких партий товаров, от разных поставщиков, в разное время, то для каждого отдельного вида заполняется по одному листу. ГТД представляется обычно не только в бумажном, но и в электронном виде. При это документ не должен содержать помарок и ошибок.

Вместе с декларацией в таможенное ведомство представляются следующие сопроводительные бумаги:

- документ, подтверждающий полномочия декларанта;

- бумаги, устанавливающие таможенную стоимость товара и удостоверяющие транспортное средство;

- справки, подтверждающие внесение таможенных пошлин.

Стоит отметить, что в электронном виде таможенная декларация предоставляется на диске вместе с общим пакетом бумаг. После выписки ГТД регистрируется в специальном журнале, который становится последним основанием для законного пересечения границы грузом.

Гтд что это такое в бухгалтерии

Перечень их достаточно обширен, все они уникальны. Существует классификатор таможенных процедур. Именно на основании соответствующих нормативов необходимо будет осуществлять заполнение полей для кодов. 1010 Код 1010 представляет собой таможенный сбор. Он бывает различным в зависимости от типа транспортируемого груза, а также различного рода иных факторов.

Со всеми нюансами лучше всего ознакомиться заблаговременно. 2010 Код 2010 представляет собой таможенную пошлину. Она также устанавливается для отдельных видов товаров, фиксируется в зависимости от различных факторов. Другие Полный перечень кодов для заполнения декларации включает в себя более нескольких сотен различных цифровых комбинаций.

Актуально на: 25 мая 2018 г.

Как переводится ГТД, а точнее как расшифровывается ГТД, не является загадкой для большинства бухгалтеров. И даже для тех, которые никогда не сталкивались в своей практике с внешнеэкономической деятельностью. Для ГТД расшифровка – это «грузовая таможенная декларация».

Однако такой документ, как ГТД, в настоящее время не применяется. С 01.01.2011 на смену грузовой таможенной декларации пришла декларация на товары (Решение Комиссии Таможенного союза от 20.05.2010 № 257).

Тем не менее, зачастую декларацию на товары, оформляемую, например, при импорте, все еще именуют ГТД.

И в нашем материале термины «ГТД» и «декларация на товары» для удобства восприятия будут использоваться как синонимы.

Как читать ГТД по импорту?

Как расшифровать по ГТД (таможенной декларации, декларации на товары) содержащиеся в ней сведения? Для этого нужно знать порядок заполнения декларации на товары.

Инструкция о порядке заполнения Утверждена Решением Комиссии таможенного союза от 20.05.2010 № 257.

Инструкция содержит как общие положения, так и порядок заполнения декларации при различных таможенных процедурах.

В общем случае в одной декларации на товары декларируются сведения о товарах, содержащихся в одной товарной партии, которые помещаются под одну и ту же таможенную процедуру. Если товары, содержащиеся в одной товарной партии, заявляются для помещения под разные таможенные процедуры, должны подаваться отдельные декларации на товары для каждой таможенной процедуры.

В одной ГТД могут быть заявлены сведения не более чем о 999 товарах.

Декларация на товары состоит из основного (ДТ1) и добавочных (ДТ2) листов. Добавочные листы заполняются, если в одной декларации заявляются сведения о двух и более видах товаров.

Если декларация на товары заполняется в письменной форме, то подается она на листах формата А4.

На основном листе ГТД указываются сведения об одном товаре. А на одном добавочном листе могут быть данные о трех товарах.

Декларация на товары заполняется прописными буквами с использованием печатающих устройств, разборчиво, не должна содержать подчисток, помарок и исправлений.

Подача ГТД в письменной форме (в 3 экземплярах) сопровождается представлением таможенному органу ее электронной копии.

Подробный порядок заполнения ГТД приведен в Инструкции, утвержденной Решением Комиссии Таможенного союза от 20.05.2010 № 257.

Как оприходовать товар по ГТД?

При поступлении импортного товара особенно актуальным становится тщательный учет ГТД и умение «читать» декларацию на товары. Ведь нужно не только правильно сформировать первоначальную стоимость товаров с учетом таможенных пошлин, сборов и отразить уплаченный на таможне НДС, но, в первую очередь, определить дату, на которую товар следует оприходовать. Ведь часто дата ГТД и дата выпуска – разные. И какая будет дата принятия товаров к учету? Здесь важно будет учитывать условия импортного контракта и момент, в который к покупателю переходит право собственности на товары. Как правило, это дата выпуска, указываемая в графе С основного и добавочного листов декларации на товары.

Напомним, что сведения об исчисленных таможенных платежах, иных платежах, взимание которых возложено на таможенные органы (в частности, НДС, таможенные пошлины и сборы), отражаются в декларации на товары в графе 47 «Исчисление платежей».

О том, как отражается импорт товаров в бухгалтерском учете, мы рассказывали .

>Учет импортных операций в «1С:Предприятии»

Отражение импортных операций в «1С:Бухгалтерии 8»

В «1С:Бухгалтерии 8» для проведения операций по импортному контракту и правильному учету взаиморасчетов с поставщиком необходимо определить условия договора в справочнике «Договоры» (рис. 1).

Рис. 1

В поле «Вид договора» необходимо указать «с поставщиком»; выбрать валюту, в которой оформлен договор. Порядок взаиморасчетов с контрагентом зависит от настройки конфигурации и возможен в двух вариантах:

- по договору в целом (при закрытии договора программа сама найдет нужные расчетные документы);

- по расчетным документам (при закрытии договора пользователь должен самостоятельно указать расчетный документ).

Для перечисления денежных средств по импортному контракту в счет предварительной оплаты поставщику используется документ «Платежное поручение исходящее». На панели инструментов данного документа по кнопке «Операция» выбирается вариант «Оплата поставщику». Счет учета выбрать 52, указать «Банковский счет» (валютный), по которому происходит движение. Счета бухгалтерского учета по расчетам и авансам выбрать — 60.21 и 60.22 (см. рис. 2).

Рис. 2

Для правильного расчета рублевой суммы нужно своевременно заполнять в справочнике «Валюты» информацию о курсах валют. В случае необходимости пользователю доступно для редактирования поле «Курс», в котором отражается текущий курс валюты на дату документа.

В справочнике «Валюты» имеется возможность загрузить автоматически курсы валют с сервера РБК. Для этого на панели документов необходимо использовать кнопку «Загрузить курсы». В открывшемся диалоговом окне обработки указать период за который необходимо загрузить курсы. С помощью кнопки «Подбор» или «Заполнить» сформировать список валют, по которым необходимо загружать курсы. Загрузка курсов производится при нажатии на кнопку «Загрузить». После загрузки информация о курсах валют автоматически записывается в регистр сведений для каждой валюты.

При проведении документ «Платежное поручение исходящее» формирует проводку:

Дебет 60.22 Кредит 52 — на сумму контрактной стоимости поставки.

Формирование стоимости приобретаемых материальных ценностей может отражаться:

- с применением счета 15 «Заготовление и приобретение материальных ценностей»;

- без применения счета 15 «Заготовление и приобретение материальных ценностей», непосредственно на счетах 10 «Материалы» и 41 «Товары».

Порядок формирования фактической стоимости материальных ценностей должен быть закреплен в учетной политике предприятия.

Формирование фактической стоимости материальных ценностей с использованием счета 15 «Заготовление и приобретение материальных ценностей» доступно пользователю с помощью ручных операций.

В данной статье рассмотрим схему учета фактической стоимости непосредственно на счетах учета материальных ценностей.

В качестве примера рассмотрим учет импортного товара.

Поступление товара от иностранного поставщика оформляется документом «Поступление товаров и услуг» (главное меню Основная деятельность — Покупка). На панели инструментов документа по кнопке «Операция» выбрать вариант — «Покупка, комиссия».

По кнопке «Цена и валюта» снять флаг «Учитывать НДС» (стоимость товара не включает в себя сумму налога, налог уплачивается таможенным органам).

На закладке «Товары» заполнить табличную часть документа информацией о товарах. В табличной части документа необходимо также указать страну происхождения импортного товара и номер грузовой таможенной декларации (рис. 3). Для этого может понадобиться настроить видимость колонок табличной части документа. Видимость тех или иных колонок табличной части настраивается в специальном окне «Настройка списка», вызываемом из контекстного меню табличной части документа (открывается нажатием правой клавиши мыши при условии нахождения курсора над табличной частью — подробнее о настройке видимости колонок можно прочесть в «Руководстве по ведению учета»).

Рис. 3

При проведении документ формирует проводки:

Дебет 41.01 Кредит 60.21 — на сумму контрактной стоимости; Дебет 60.21 Кредит 60.22 — на сумму зачтенного аванса; Дебет ГТД (без корреспонденции) — на количество поступившего товара (без суммы).

В соответствии с ПБУ 5/01 первоначальная стоимость материальных ценностей формируется с учетом расходов, связанных с их приобретением. При осуществлении внешнеторговых операций к расходам, включаемым в стоимость товара, относятся:

- таможенная пошлина;

- таможенный сбор;

- другие расходы (услуги таможенного брокера, услуги по транспортировке и т.д.).

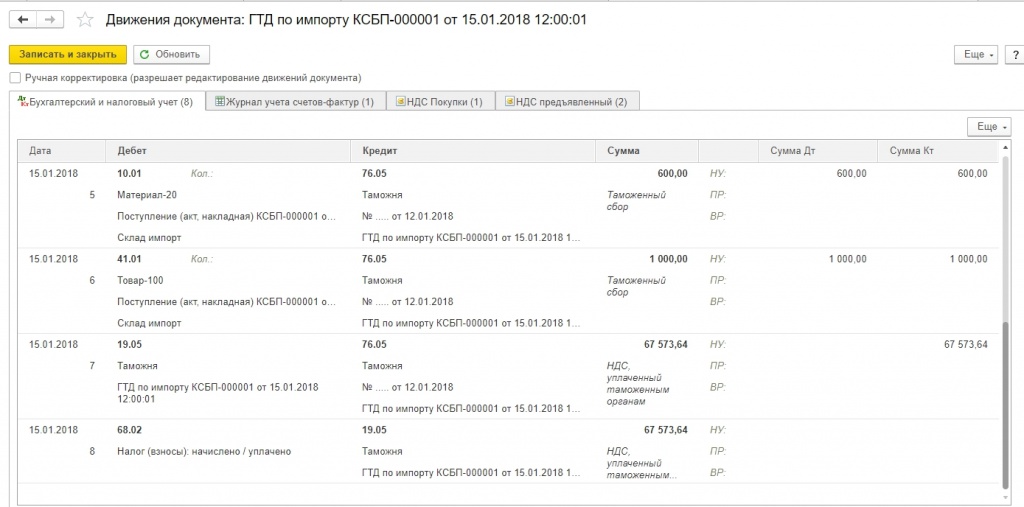

Для отражения информации о таможенных сборах и пошлинах, зафиксированных в грузовой таможенной декларации, используется документ «ГТД по импорту» (главное меню — Основная деятельность — Покупка). Данный документ может «вводиться на основании» документа «Поступление товаров и услуг». На закладке «Основная» указывается номер ГТД и суммы таможенных сборов, на закладке «Разделы ГТД» вводится информация о материальных ценностях и суммах таможенных платежей. При проведении документа формируются проводки:

Дебет 41.01 Кредит 76.05 — на сумму таможенной пошлины; Дебет 41.01 Кредит 76.05 — на сумму таможенного сбора; Дебет 19.05 Кредит 76.05 — на сумму НДС.

Для отражения прочих расходов, формирующих фактическую стоимость материальных ценностей, необходимо использовать документ «Поступление доп. расходов» (главное меню — Основная деятельность — Покупка). В данном документе имеется возможность распределять сумму дополнительных расходов двумя способами:

- пропорционально сумме товаров («по суммам»);

- пропорционально количеству товара («по количеству»).

При проведении документ формирует проводки:

Дебет 41.01 Кредит 60.21 — на сумму расходов; Дебет 19.04 Кредит 60.21 — на сумму начисленного НДС.

Для отражения расходов, связанных с приобретением, но не включаемых в стоимость материальных ценностей, используется документ «Поступление товаров и услуг», которым отражается поступление материальных ценностей. В этом документе заполняется закладка «Услуги», на которой указывается информация о расходах и определяется счет затрат, на который эти расходы должны быть отнесены. Расходы, не включаемые в стоимость материальных ценностей, могут учитываться на счетах:

- 44 «Расходы на продажу»;

- 91 «Прочие доходы и расходы».

Таким образом, операции по поступлению материальных ценностей и по отражению услуг, не включаемых в стоимость, можно отразить в одном документе.

Следует обратить внимание, что на практике часто возникает необходимость учитывать импортные товары в период их доставки в качестве материальных ценностей, находящихся в пути. Поскольку на счетах учета материальных ценностей в программе предусмотрена аналитика по складам, то для учета ценностей, находящихся в пути, можно на счетах учета материальных ценностей (10 «Материалы», 41 «Товары» и др.) создать дополнительный «виртуальный склад». Для этого в справочник «Склады» добавить элемент с произвольным наименованием (например, «МЦ в пути» или др.) и оприходовать материальные ценности на этот склад. При фактическом поступлении материальных ценностей документом «Перемещение товаров» (главное меню Основная деятельность — Складские операции) отразить поступление ценностей на склад предприятия.

Отражение операций по импортному контракту в налоговом учете происходит при проведении документов. В конфигурации пользователю предоставлена возможность самостоятельно определять необходимость отражения в налоговом учете конкретной операции. Для этого в каждом документе имеется флаг «Отразить в нал. Учете».

При установленном в документе флаге формируются «дублирующие» проводки по налоговому плану счетов. Налоговый план счетов по структуре счетов, аналитике подобен плану счетов бухгалтерского учета для облегчения сопоставления данных бухгалтерского и налогового учета. Коды счетов в большинстве случаев соответствуют кодам счетов бухгалтерского учета аналогичного назначения.

Для анализа проведенных операций используется набор стандартных бухгалтерских отчетов.

| Учимся включать дополнительные расходы в стоимость ТМЦ | оглавление | Учимся формировать прайс-лист |

Учимся работать с ГТД по импорту (на примере 1С:Бухгалтерия 8.3, редакция 3.0)

2017-04-21T11:31:49+00:00

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция — ступор. Много цифр, в разной валюте, ничего не понятно.

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция — ступор. Много цифр, в разной валюте, ничего не понятно.

Сегодня на уроке мы научимся читать и понимать ГТД на реальном примере, занесём её данные в 1С:Бухгалтерия 8.3 (редакция 3.0), а также возьмём в зачёт, уплаченный на таможне НДС.

Итак, поехали! ![]()

Наша ГТД для примера

Итак, перед нами 2 листа реальной ГТД (основной и добавочный). Я лишь очистил в них конфиденциальную информацию, которая для учебных целей нам ни к чему.

Можете открыть их на отдельной странице, а лучше распечатайте и положите прямо перед собой.

Основной лист ГТД Добавочный лист ГТД

Учимся читать ГТД

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот .

Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре.

Разбираем основной лист

Шапка основного листа

Обращаем внимание на правый верхний угол основного листа ГТД:

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

Номер декларации 10702020/060513/0013422 состоит из 3 частей:

- 10702020 — это код таможенного органа.

- 060513 — это дата декларации (6 мая 2013 года).

- 0013422 — это порядковый номер декларации.

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара, которые занимают 3 места.

Спускаемся чуть ниже:

Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 58 копеек.

Товар прибыл к нам из республики Корея.

Здесь же указана валюта, в которой производятся расчеты (USD), а также таможенная стоимость в этой валюте (16 295$) по курсу на дату ГТД (6 мая 2013 года). Курс валюты указан здесь же: 31.0433 рубля.

Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях.

Товар #1 (экскаватор)

Спускаемся ещё ниже по основному листу влево:

Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированы на добавочном листе.

Название товара: «Эксковатор гидравлический», он занимает 1 место.

Перемещаемся от названия товара вправо:

Номер товара 1 из 3.

Цена экскаватора составляет 15 800 USD, что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек.

Налоги и сборы с экскаватора

Спускаемся вниз документа:

Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей.

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку.

НДС (код 5010) на экскаватор (основой начисления явилась сумма его таможенной стоимости 490 484.14 и размер пошлины 24 524.21) составил 18% или 92 701 рубль и 50 копеек.

Ещё раз обращаю ваше внимание на то, что пошлину мы начисляем на таможенную стоимость товара, а НДС на (таможенную стоимость + размер пошлины).

Разбираем добавочный лист

Шапка добавочного листа

Переходим ко второму (добавочному) листу декларации.

Обращаем внимание на правый верхний угол добавочного листа:

Номер и вид декларации полностью совпадают с значениями на основном листе.

В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы).

Товар #2 (молот)

Спускаемся ниже к товарам, задекларированым на добавочном листе:

Перед нами товар «Молот гидравлический», который занимает 1 место.

Переходим направо:

Прежде всего видим, что перед нами 2 товар из 3.

Цена молота составляет 345 (USD), что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость).

Товар #3 (запчасти)

Спускаемся ниже:

Второй товар на добавочном листе (третий по ГТД в целом): «Части полноповоротного гидравлического одноковшового эксковатора».

Переходим вправо:

Перед нами третий товар из 3.

Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Налоги и сборы с молота и запчастей

Переходим вниз добавочного листа (графа №47, исчисление платежей):

Пошлина (код 2010) на молот (основа начисления его таможенная стоимость 10 709 рублей и 94 копейки) составила 5% или 535 рублей и 50 копеек.

НДС (код 5010) на молот (основа начисления его таможенная стоимость плюс пошлина) составил 18% или 2 024 рубля и 18 копеек.

Переходим вправо:

НДС (код 5010) на запчасти (основа начисления их таможенная стоимость 4 656 рублей и 50 копеек) составил 18% или 838 рублей и 17 копеек.

Подводим итоги

Таможенный сбор составил 2 000 рублей со всех товаров.

| Товар | Цена | Пошлина | НДС |

|---|---|---|---|

| Экскаватор | 490 484.14 руб. (15 800$) | 24 524.21 руб. (5%) | 92 701.50 руб. (18%) |

| Молот | 10 709.94 руб. (345$) | 535.50 руб. (5%) | 2 024.18 руб. (18%) |

| Запчасти | 4 656.50 руб. (150$) | 838.17 руб. (18%) | |

| Итого | 505 850.58 руб. (16295$) | 25 059.71 руб. | 95 563.85 руб. |

Заносим в 1С

Настраиваем функциональность

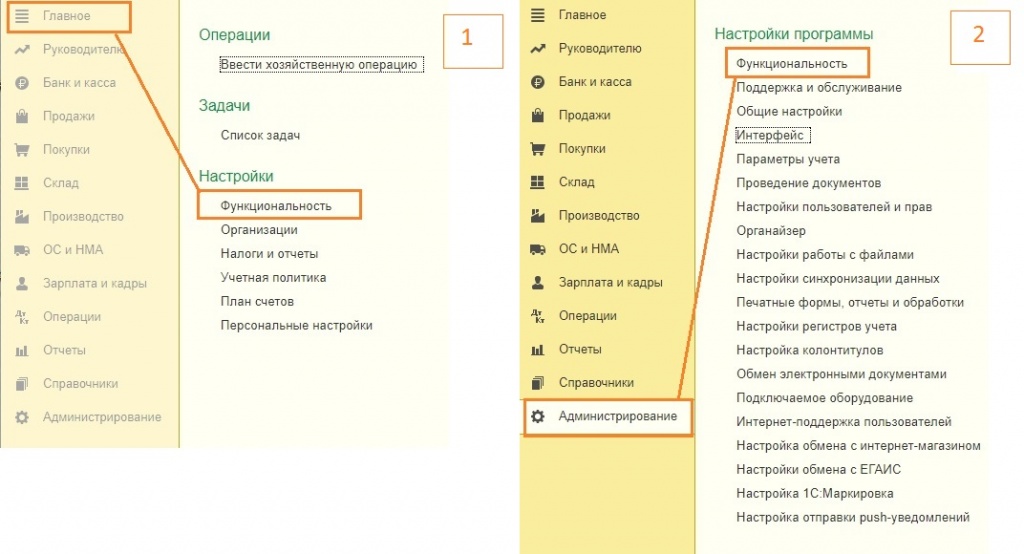

Прежде всего заходим в раздел «Главное» пункт «Функциональность»:

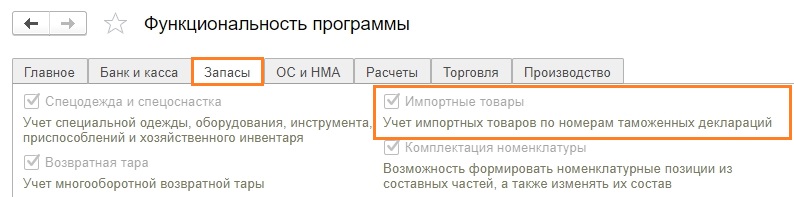

Здесь на закладке «Запасы» должен быть отмечен пункт «Импортные товары»:

Заносим поступление товаров

Заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Создаём новый документ:

В качестве поставщика сейчас выберем произвольного контрагента для упрощения задачи:

Расчеты с поставщиком ведутся в долларах, поэтому в договоре с мы указали валюту расчётов USD:

А значит и все цены в документе заполняем в долларах. При проведении документа они будут пересчитаны в рубли по курсу на 6 мая 2013 года (загрузите курсы валют за этот период, если ещё не сделали этого):

Обратите внимание, что мы везде указали ставку «Без НДС». Этот налог будет рассчитан и указан нами позже в ГТД.

Теперь проматываем табличную часть вправо и заполняем Номер ГТД и страну происхождения товара. Это можно сделать вручную для каждой строчки или для всех сразу при помощи кнопки «Изменить» над табличной частью.

В качестве номера ГТД указываем (создаём новый элемент) 10702020/060513/0013422, страна происхождения республика Корея:

Проводим документ.

Смотрим проводки

Данный материал поможет разобраться с порядком оприходования импортных товаров в «1С:Бухгалтерия 8.3».

Что такое номер ГТД в 1С?

Покупка импортных товаров регулируется следующими законодательными актами:

- Таможенный кодекс Евразийского экономического союза (до 01.01.2018 – Таможенный кодекс Таможенного союза);

- ФЗ № 173-ФЗ от 10.12.2003 «О валютном регулировании и валютном контроле»;

- Налоговый кодекс;

- Также бухгалтер должен разбираться в терминологии Инкотермс 2010/Incoterms 2010 – это набор правил и терминов, применяемых в международной торговле.

Бланк ГДТ утвержден решением комиссии Таможенного союза от 20.05.2010 N 257. Мы рассмотрим значения некоторых строк, на которые в первую очередь обращает внимание бухгалтер.

Декларация состоит из основного и дополнительного листов. Основной лист содержит сведения об одном товаре и общие данные по всей декларации. Если товаров больше одного, заполняют дополнительные листы. На одном дополнительном листе можно указать сведения о трех товарах.

Номер декларации – состоит из трех групп цифр, разделенных слешем. Первое значение – код таможни, второе – дата подачи декларации, третье – порядковый номер декларации.

- В графе 1 при импорте ставится отметка ИМ.

- Графа 12 – общая таможенная стоимость в рублях. Равно значению гр.45 основного и добавочных листов.

- Графа 22 – указывается валюта договора и общая стоимость в этой валюте. Равно значению гр.42 основного и добавочных листов.

- Графа 23 – указывается курс валюты на дату подачи декларации, если необходимо пересчитать таможенную стоимость.

- Графа 31 – наименование ввозимого товара и его характеристики.

- Графа 42 – цена товара в валюте.

- Графа 45 – таможенная стоимость одного наименования товара.

- Графа 47 – исчисление платежей (таможенный сбор, таможенная пошлина, НДС при ввозе товаров).

Как правильно разнести ГТД в 1С 8.3?

Пример 1. Ввозим товар из Польши. Курс евро на дату подачи декларации 68,2562. Следующие позиции по ГТД:

|

Наименование |

Кол-во |

Цена (евро) |

Стоимость (евро) |

Стоимость (рубли) |

|

Материалы-10 |

1 000 |

68 256,20 |

||

|

Материалы-20 |

1 500 |

102 384,30 |

||

|

Товар-100 |

2 500 |

170 640,50 |

||

|

Итого |

Х |

5 000 |

341 281,00 |

В нашем примере таможенная стоимость по декларации равна 341 281,00 руб.

Сумма таможенного сбора допустим равной 2000 руб.

Размер таможенной пошлины 10%, значит сумма пошлина 34 128,10 руб., подлежит распределению между всеми номенклатурными позициями.

Сумма НДС рассчитывается по формуле (стоимость товара + таможенная пошлина + сумма акциза) х ставку НДС (10% или 18%). Если товар не облагается акцизом, его считают равным нулю. В данном случае НДС равен:

(341 281,00 + 34128,10)*18% = 375 409,10*18% = 67 573,64 руб.

Заполнение ГТД по импорту в 1С потребует сделать определенные настойки в части функциональности программы и в справочниках (подробнее об этом дальше).

Для работы с иностранными поставщиками используются счета 60.21 и 60.22, на которых суммы указываются в валюте.

При оприходовании поступления на сч. 10 (41, 15) происходит пересчет стоимости в рублях.

Кроме суммового учета на счетах бухучета используется забалансовый счет ГТД, для учета товаров в разрезе разных номеров деклараций.

Расчеты с таможней отображаются на счете 76.5.

Далее показан алгоритм покупки товара с ГТД предприятием на общем режиме, плательщиком НДС.

Для корректного пересчета валюты в рубли надо загрузить их курсы.

В справочнике по кнопке Загрузить курсы валют… откроется форма, где надо выбрать интервал дат.

Как провести ГТД в 1С 8.3?

Проверим настройки программы и справочников для оприходования товара по ГТД в 1С.

Настройки функциональности по импортным товарам:

- Главное -> Настройки -> Функциональность;

- Администрирование -> Настройки программы -> Функциональность.

На закладке Запасы должна быть установлена настройка Импортные товары.

Перейдем к справочникам.

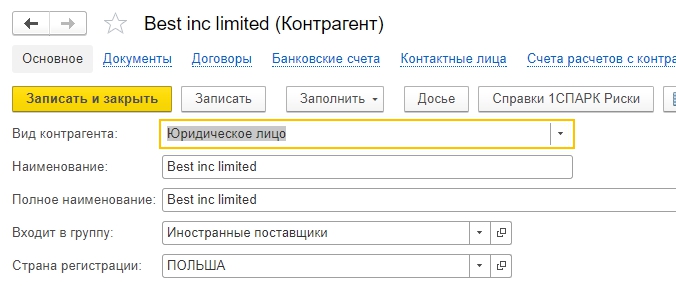

В справочнике контрагентов заведем иностранного поставщика. Страну регистрации следует выбрать из списка стран.

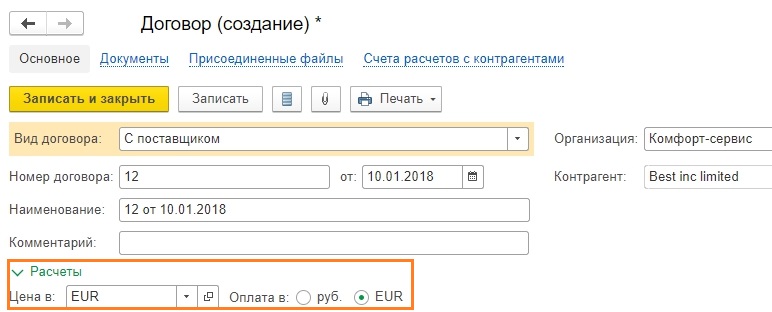

В разделе Договор по этому поставщику надо установить расчеты в валюте договора. Скорее всего, расчеты с поставщиков ведутся в валюте, и к моменту оприходования товара организация уже успела открыть валютный расчетный счет. В случае расчетов с контрагентом в рублях, необходимо установить признак «Оплата» в рублях и использовать расчетный счет в рублях для оплаты.

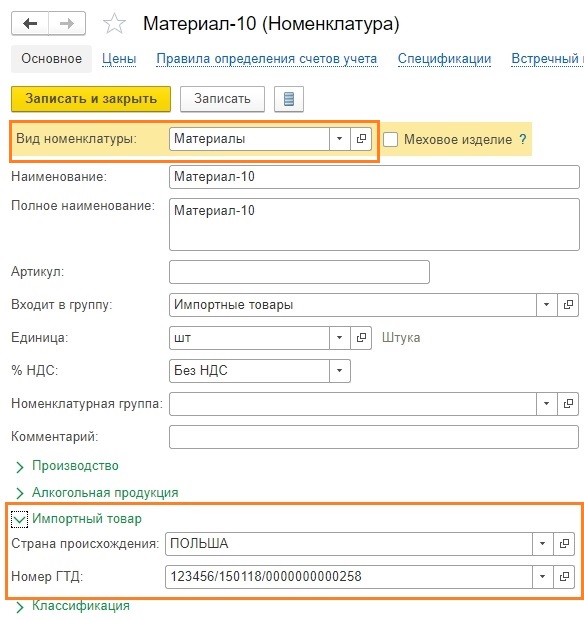

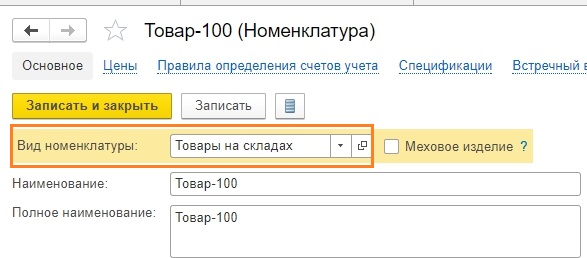

Мы будем приходовать материалы и товары, создадим их в справочнике с соответственным видом номенклатуры. Можно в справочнике указать номер ГДТ и страну, тогда при заполнении документов поступления эти данные заполнятся автоматически. Если планируется постоянное поступление по ГТД какого-либо вида по разным номерам таможенных деклараций, можно это поле оставить свободным, а номер заполнять при поступлении материальных ценностей.

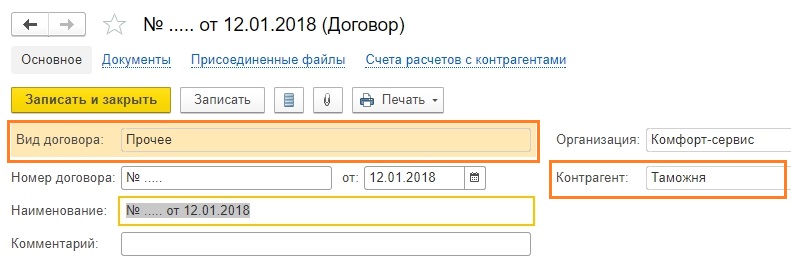

Среди контрагентов следует завести таможню, на которую доставлен груз. Вид договора должен быть Прочие (не Поставщик), т.к. расчеты проходят через счет 76.5

Отражение импортных поставок в 1С начинается с оприходования товарной номенклатуры. Очень похоже на стандартное поступление материальных ценностей с учетом небольших особенностей.

Меню Покупки -> Поступления (акты, накладные).

Добавляем товарную накладную.

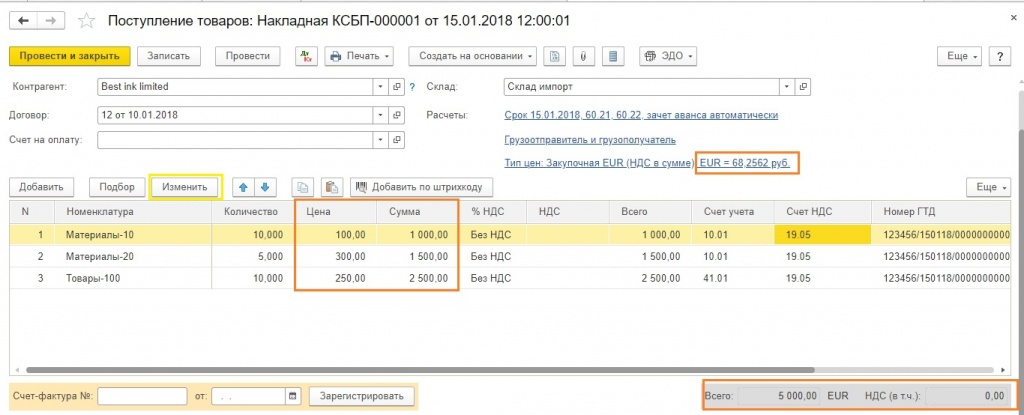

Цены – в валюте договора, в данном случае в евро. НДС не указываем. Кнопка Изменить позволяет отредактировать какой-либо реквизит сразу по всем позициям документа, например, это может быть номер ГТД или страна происхождения.

Если посмотрим проводки, то цены в евро перевелись автоматически в валюту регламентированного учета, в нашем случае – рубли.

По номенклатуре Товары появились данные по забалансовому счету ГТД. Обратите внимание, по номенклатурной группе Материалы движения в разрезе ГТД не фиксируются.

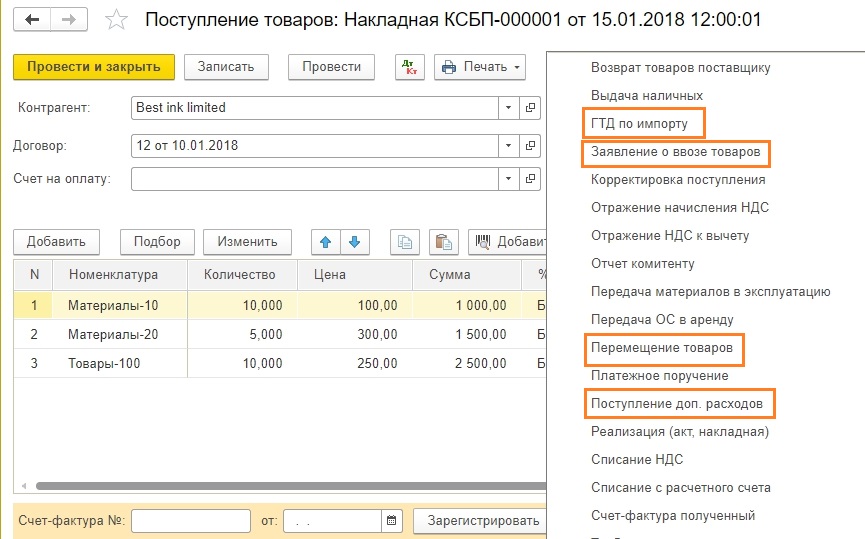

На основании поступления товаров можно создать несколько документов, связанных с поступлением импортных товаров. Мы создадим ГТД по импорту. Если поставки из стран Евразийского экономического союза, то следует заполнять Заявление о ввозе товаров. Перемещение товаров может пригодиться, например, при переводе товаров с таможенного склада на склад организации. Документ по отражению доп.расходов не нуждается в особом представлении.

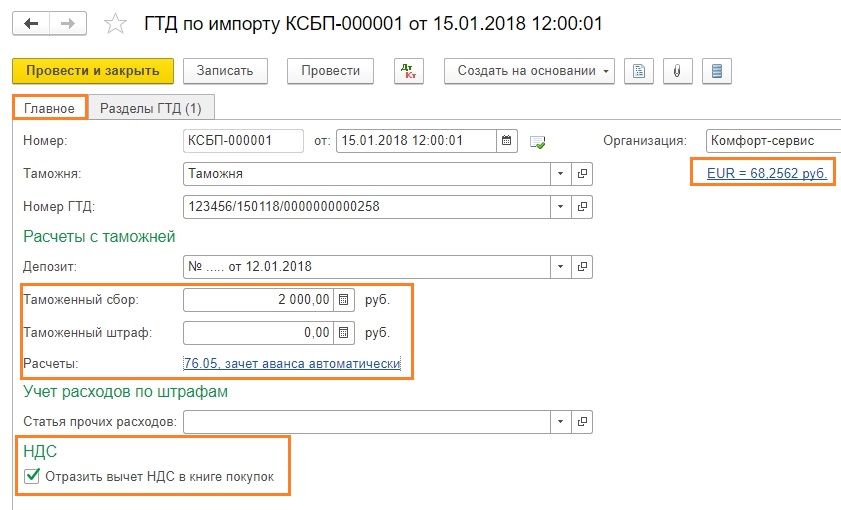

При создании ГТД на закладке Главное указывают суммы Таможенного сбор и Таможенного штрафа (при наличии), также можно указать настройку по НДС – Отразить вычет НДС в книге покупок. Для расчетов с таможней указываем счет 76.05. Также можно увидеть курс евро, который применяется в расчетах.

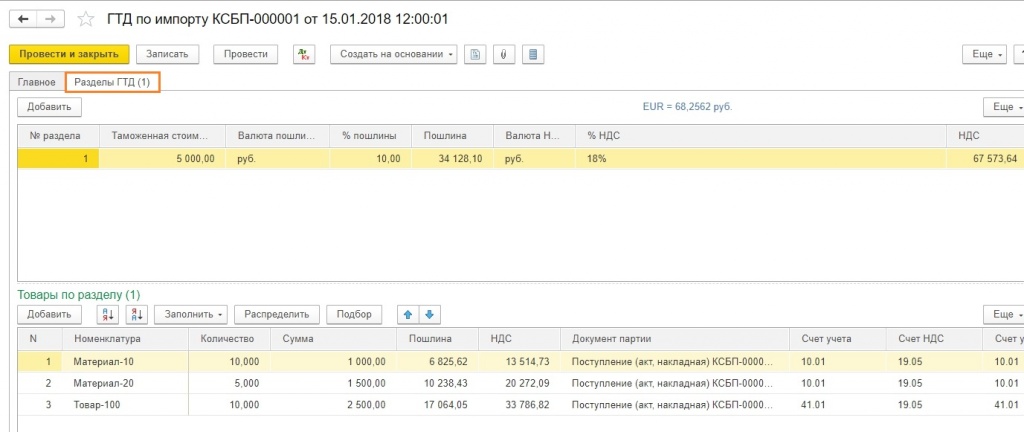

На закладке Разделы ГТД заполняется сумма таможенной стоимости в валюте, а также переносятся данные по товарной номенклатуре. После указания процента по пошлине сумма пошлины и НДС рассчитается в рублях автоматически, а также распределится по товарному разделу.

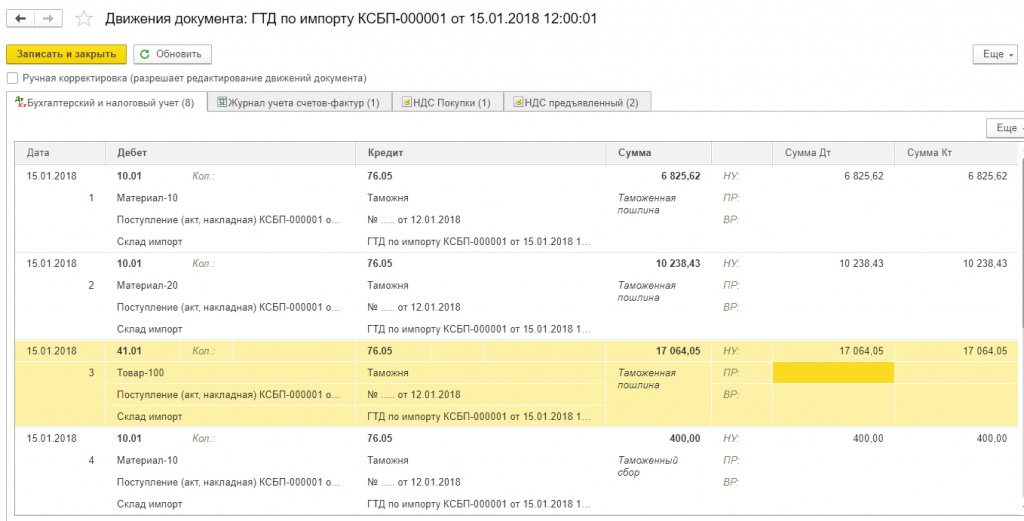

Проводки по ГТД формируются на суммы таможенных пошли, сборов, штрафов (при наличии) и НДС.

Для расчета пошлины могут использоваться разные алгоритмы, не всегда это процент от стоимости. В 1С можно указать пошлину одной суммой, и она распределится по товарным позициям. Если следует подкорректировать распределение сумм среди товаров, это можно сделать вручную в графе Пошлина.

Если вдруг следует увеличить стоимость товаров на прочие суммы, например, транспортные расходы или услуги брокера, то для этого используют документ Поступление доп.расходов (Меню Покупки -> Поступление доп.расходов). Его заполнение не отличается от обычного (не импортного) оприходования товаров.

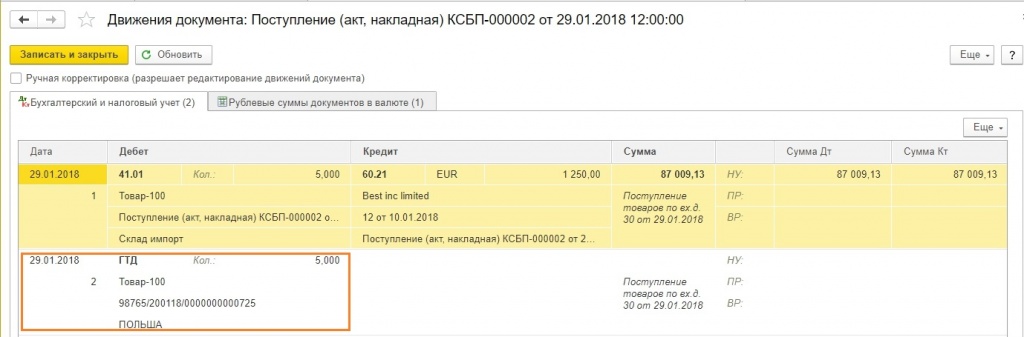

Отразим в 1С еще одну импортную поставку. Номер ГДТ другой.

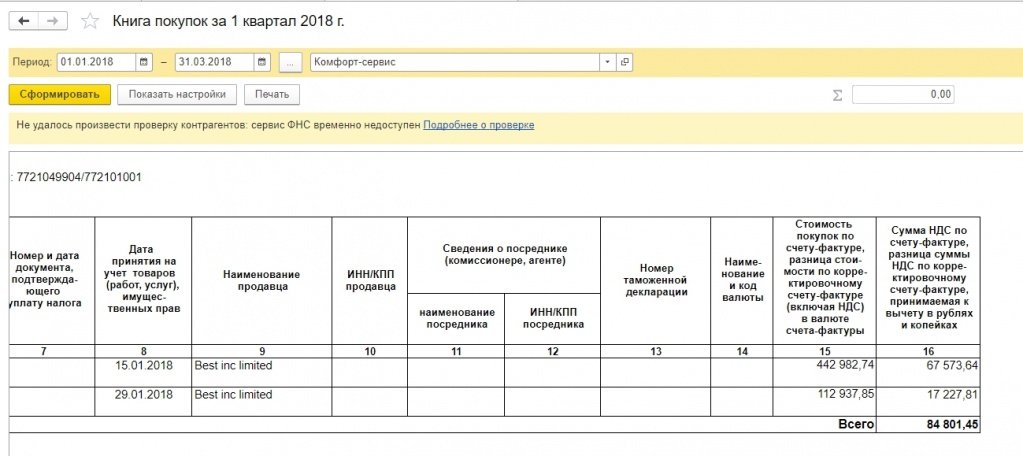

Можем сформировать книгу покупок, в ней отразятся суммы НДС.

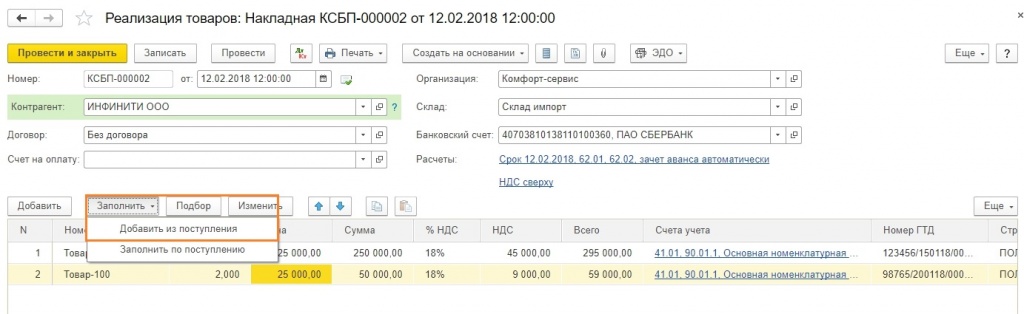

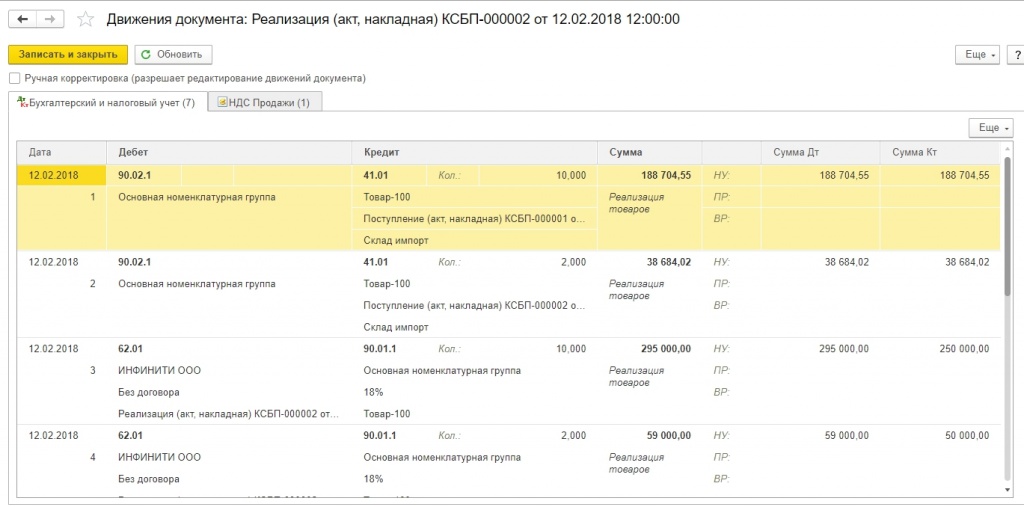

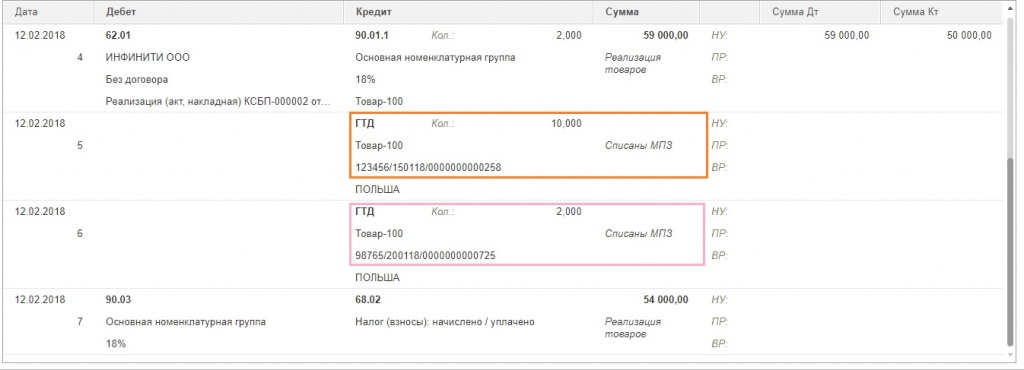

При дальнейшей реализации товаров своим покупателям организация обязана указывать правильный номер ГТД. Покажем реализацию товаров с разными номерами ГДТ. У нас приход 10 шт. по первой поставке и 5 шт. – по второй. Покупателю отгружаем 12 шт. При заполнении документа реализации должны будем соответственно показать товар двумя строками. Не забываем указать ставку НДС.

Чтобы облегчить ввод, можно воспользоваться кнопкой Заполнить -> Добавить из поступления, по которой можно выбрать документ оприходования, наименования товара и данные ГДТ заполнятся автоматически.

Смотрим проводки по проведенному документу.

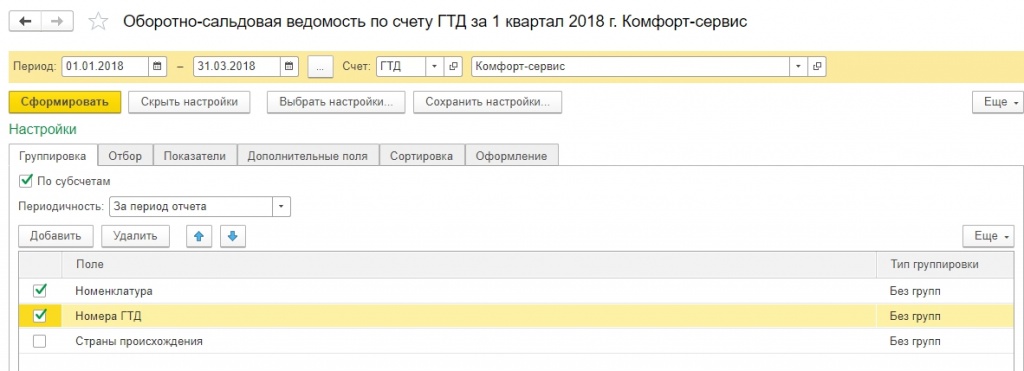

В целях анализа подробное движение импортных товаров можно увидеть через оборотно-сальдовую ведомость по счету ГТД.

В настройках надо указать соответствующие параметры.

Рассмотрим дополнительно некоторые возможности при оформлении ГТД.

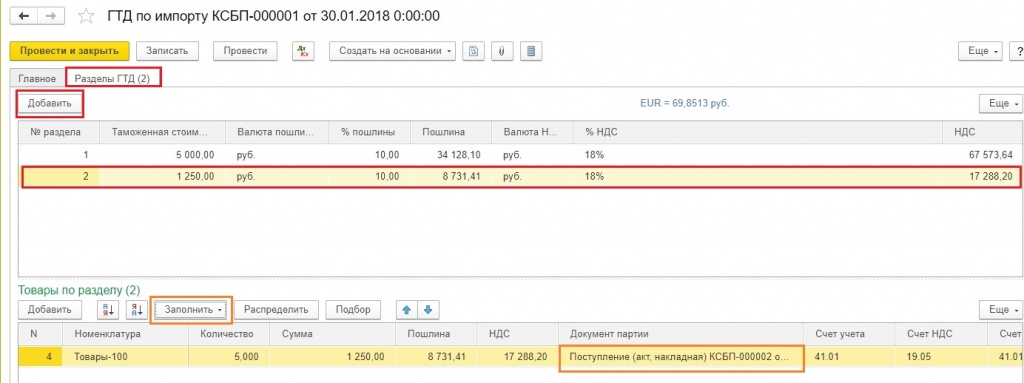

Таможенная декларация может формироваться на основании нескольких документов по поступлению материальных ценностей. В табличной части Товары можно добавить другой документ поступления, выбрав его из существующих по кнопке Заполнить. Кроме того, табличная часть Разделы ГТД позволяет добавлять новые разделы. В учебных целях мы добавили новый раздел, который заполнили данными из второго поступления импортных товаров.

«ЧИТАЕМ» ТАМОЖЕННУЮ ДЕКЛАРАЦИЮ (КАК БУХГАЛТЕРУ ИЗВЛЕЧЬ ПОЛЕЗНУЮ ИНФОРМАЦИЮ ИЗ НОВОЙ ФОРМЫ ГТД)

Статьи

(«Главная книга», 2007, N 4)

Разделы:

(Как бухгалтеру извлечь полезную информацию

из новой формы ГТД)

С 1 января 2007 г. введены в действие новые формы грузовой таможенной декларации . Особенность этих форм заключается в том, что теперь и при экспорте, и при импорте, и при международном/внутреннем транзите товаров через таможенную границу РФ используется единый документ «Грузовая таможенная декларация/таможенная декларация» (далее — ГТД).

К сведению

Одна общая ГТД на группу товаров может быть оформлена, только если одновременно соблюдаются следующие условия :

— — товары содержатся в одной товарной партии;

— — товары помещены под один таможенный режим.

Примечание

Напомним, что для целей заполнения ГТД при экспорте/импорте :

— товарная партия — товары, которые вывозятся/ввозятся в счет исполнения одного внешнеторгового контракта, имеют одних и тех же отправителя и получателя, предъявлены для оформления одному и тому же таможенному органу;

— товар — товары одного наименования (торгового коммерческого наименования) из одной товарной партии, отнесенные к одному классификационному коду по Товарной номенклатуре внешнеэкономической деятельности Российской Федерации (ТН ВЭД России) , имеющие единую страну происхождения, к которым применяются одинаковые таможенные правила и ограничения.

На практике применяются два комплекта ГТД .

| Комплект | 1 | 2 | ||

| Кто применяет | Экспортеры товаров | Экспортеры /импортеры товаров | ||

| Лист ГТД | ТД1 (основной) | ТД2 (дополнительный) | ТД3 (основной) | ТД4 (дополнительный) |

| Состав листа (по страницам) | 1. Экземпляр для страны отправления/экспорта 2. Статистический экземпляр — Страна отправления/ экспорта 3. Экземпляр для отправителя/экспортера 4. Экземпляр для органа назначения 5. Возвратный экземпляр | 1. Экземпляр для страны отправления/экспорта/6. Экземпляр для страны назначения 2. Статистический экземпляр — Страна отправления/ экспорта/7. Статистический экземпляр — Страна назначения 3. Экземпляр для отправителя/экспортера/8. Экземпляр для получателя 4. Экземпляр для органа назначения/5. Возвратный экземпляр (2 страницы) | ||

Основной лист декларации ТД1 или ТД3 может быть оформлен только на один товар из одной товарной партии (по выбору декларанта) .

Если в товарной партии перемещаются два и более товара, необходимо будет оформить лист ТД2 (дополнительный к ТД1) или ТД4 (дополнительный к ТД3). Причем в одном листе ТД2 или ТД4 могут быть заявлены сведения максимум о трех товарах из одной товарной партии. Количество дополнительных листов ТД2/ТД4, в которых декларируются товары из одной товарной партии, не ограничено .

При этом импортер товаров может вместо ТД4 подать список товаров (в трех экземплярах) в произвольной форме, если в комплекте ГТД декларируются товары разного наименования, но под одним кодом ТН ВЭД России .

Библиографический список и примечания:

1. Выбор применяемого комплекта ГТД экспортер производит самостоятельно.

2. Пижамы поставлены в ассортименте от двух производителей, имеют разные коммерческие наименования.

3. Приказ ФТС России от 03.08.2006 N 724 «Об утверждении новых форм комплектов бланков таможенной декларации и транзитной декларации».

4. Пункт 5 Инструкции о порядке заполнения грузовой таможенной декларации и транзитной декларации, утв. Приказом ФТС России от 11.08.2006 N 762 (далее — Инструкция).

5. Подпункты «а», «б» п. 5, п. 7 Инструкции.

6. Таможенный тариф Российской Федерации, утв. Постановлением Правительства РФ от 27.11.2006 N 718.

7. Пункты 4, 7, 8, 9 Инструкции.

8. Пункт 7 Инструкции.

9. Пункт 8 Инструкции.

10. Пункт 9 Инструкции.

11. Статья 163 ТК РФ.

12. Статья 165 ТК РФ.

13. Пункт 39 Инструкции.

14. Приложение к Письму ФТС России от 06.12.2006 N 04-20/42854 «О кодах таможенных органов и их структурных подразделений».

15. Приложение N 2 к Правилам, утв. Постановлением Правительства РФ от 02.12.2000 N 914.

16. Пункт 10 Правил, утв. Постановлением Правительства РФ от 02.12.2000 N 914.

17. Приложение N 1 к Правилам, утв. Постановлением Правительства РФ от 02.12.2000 N 914.

18. Пункт 9 ст. 165 НК РФ; Письмо Минфина России от 24.09.2004 N 03-04-08/73.

19. Постановления ФАС МО от 26.11.2004 N КА-А40/10799-04, от 20.09.2004 N КА-А40/8498-04 и др.

20. Приложение N 1 к Приказу ФТС России от 08.08.2006 N 743.

21. Пункты 35, 37 Инструкции.

22. Приложение N 8 к Приказу ФТС России от 08.08.2006 N 743.

23. Статья 165 НК РФ.

24. Приложение Б Общероссийского классификатора стран мира, утв. Постановлением Госстандарта России от 14.12.2001 N 529-ст.

25. Постановление ФАС ЗСО от 24.07.2006 N Ф04-4535/2006(24715-А75-31).

26. Постановление ФАС МО от 15.08.2006 N КА-А40/7642-06.

27. Приложение N 10 к Приказу ФТС России от 08.08.2006 N 743.

28. Приложение N 4 к Приказу ФТС России от 08.08.2006 N 743.

29. Постановления ФАС СЗО от 18.08.2005 N А56-40382/04, от 15.08.2005 N А52/355/2005/2.

30. Постановление ФАС СЗО от 18.08.2005 N А56-40382/04.

31. Пункт 3.2 Инструкции ЦБ РФ от 15.06.2004 N 117-И.

32. Приложение N 7 к Приказу ФТС России от 08.08.2006 N 743.

33. Приложение N 5 к Приказу ФТС России от 08.08.2006 N 743.

34. Приложение N 6 к Приказу ФТС России от 08.08.2006 N 743.

35. Приложение Б к Общероссийскому классификатору валют (ИСО-4217), утв. Постановлением Госстандарта России от 25.12.2000 N 405-ст.

36. Постановления ФАС МО от 09.08.2006 N КА-А40/7199-06; ФАС СЗО от 09.03.2006 N А52-5015/2005/2, от 22.03.2006 N А56-52037/04, от 25.09.2006 N А56-42283/2005.

37. Утвержден Постановлением Госстандарта России от 25.12.2000 N 405-ст.

38. Статьи 160, 185, 191 НК РФ.

39. Пункт 3 Правил определения таможенной стоимости товаров, вывозимых с таможенной территории Российской Федерации, утв. Постановлением Правительства РФ от 13.08.2006 N 500; Федеральный закон от 08.11.2005 N 144-ФЗ.

40. Статьи 19, 20 — 24 Закона РФ от 21.05.1993 N 5003-1 «О таможенном тарифе».

41. Пункт 7 ст. 19 Закона РФ от 21.05.1993 N 5003-1.

42. Приложение N 1 к Приказу ФТС России от 01.09.2006 N 829, п. 2 Инструкции о порядке заполнения декларации таможенной стоимости, утв. Приказом ФТС России N 829.

43. Приложение N 12 к Приказу ФТС России от 08.08.2006 N 743.

44. Приложение N 11 к Приказу ФТС России от 08.08.2006 N 743.

45. Статья 318 ТК РФ.

46. Пункт 1 ст. 160 НК РФ.

47. Пункт 6 ПБУ 5/01.

48. Пункт 8 ПБУ 6/01.

49. Пункт 4 ст. 252 НК РФ; Письмо Минфина России от 20.02.2006 N 03-03-04/1/130.

50. Пункт 2 ст. 254, п. 1 ст. 257, пп. 3 п. 1 ст. 268 НК РФ.

51. Подпункт 1 п. 1 ст. 264 НК РФ.

52. Пункты 1, 2 ст. 171, п. 1 ст. 172 НК РФ.

53. Статьи 163, 197, 209 ТК РФ.

54. Пункт 1 ст. 172 НК РФ.

55. Пункт 4 ст. 330 ТК РФ; Приложение N 1 к Методическим указаниям о порядке применения таможенными органами положений Таможенного кодекса Российской Федерации, относящихся к таможенным платежам, утв. Распоряжением ГТК России от 27.11.2003 N 647-р.

56. Письмо Минфина России от 23.03.2006 N 03-04-08/67.

57. Постановления ФАС СЗО от 12.01.2006 N А56-6918/2005, от 03.08.2005 N А56-50224/04 и др.

58. Пункт 10 ст. 136 Федерального закона от 19.12.2006 N 238-ФЗ «О федеральном бюджете на 2007 год».

59. Пункт 3 ст. 16.1, ст. ст. 16.2, 16.7, 16.12, 16.22 КоАП РФ.

60. Статья 126 ТК РФ.

61. Пункт 1 ст. 68 ТК РФ; п. 19 Порядка установления специальных упрощенных процедур таможенного оформления для отдельных лиц, утв. Приказом Минэкономразвития России от 27.01.2005 N 9 (далее — Порядок); п. п. 1, 2, 11 Приложения N 2 к Порядку; Приложение к Приложению N 2 к Порядку.

Добавить комментарий