Как читать баланс предприятия

Содержание

- Историческая сноска

- Правила составления баланса

- Встречайте: самая древняя профессия на земле – бухгалтер!

- Что включает в себя бухгалтерский учет?

- Организационная форма и бухучет

- Рассмотрим ведение учета у ИП более подробно

- Внимание — на актив баланса

- Секреты пассива бухгалтерского баланса

- Схема бухгалтерского баланса.

- Вечернее чтение. Как узнать о проблемах компании из годовой отчетности

- Горизонтальный и вертикальный анализ

- Виды бухгалтерского баланса

- Почему важен бухгалтерский баланс

- Как вести бухгалтерию ООО самостоятельно: пошаговая инструкция 2019

- Бухгалтерская отчетность ООО

- Услуги бухгалтера для ООО

- Финансовая отчетность компаний

Историческая сноска

Люди не сразу пришли к формированию баланса. Необходимость в нем возникла при купле-продаже товаров, продаже в рассрочку, оформлению кредитов и других финансовых операций.

Составление отчета дает представление о работе предприятия за прошедший период. Вы можете отследить, сколько оборотных средств есть на сегодня, сколько организация должна кредиторам и сколько должны дебиторы вам, суммы активов и кредитных обязательств.

Баланс составляется для управления активами и долгами (пассивами) организации.

Для этого была заведена картотека, где фиксировались все операции. В последствие разгруппировали по экономическому смыслу, и завели счета учета (в современном понимании).

Для каждой группы из картотеки была заведена отдельная тетрадь. В нее записывались операции, и подводился итог на начало и конец дня, месяца, года. Для расчета прибыли достаточно было открыть тетрадь с записями.

Каждый документ бухгалтерии составлен согласно унифицированной форме.

Приведем основные пункты.

Обязательные реквизиты бухгалтерского баланса:

- наименование организации указано в полной форме;

- дата составления документа;

- реквизиты организации;

- актив должен быть равен пассиву;

- валюта баланса – итоговый результат за отчетный период. Она должна увеличиваться, т.е. итоговая сумма не должна быть меньше первоначальной. При не выполнении равенства, необходимо выявить причины ухудшения финансового состояния.

Правила составления баланса

В бухгалтерии главное правило: вся информация должна быть подкреплена документально. Данные в баланс вносятся на основании соответствующих отчетов.

Финансовый результат заносится с включением на дату составления полных месяцев. Это связано с закрытием счетов помесячно.

При внесении информации в баланс следует учитывать, что она составляется в «тыс. руб.», при слишком больших показателях в «млн. руб.».

Активы по времени подразделяются на долгосрочные и краткосрочные. Соответственно внеоборотные и оборотные активы. Пассив подразделяется на собственный капитал и заемный. Последний, в свою очередь, делится на долгосрочные и краткосрочные обязательства.

Особенности занесения данных:

- Стоимость основных средств, нематериальных активов и поисковых (при наличии) указывается после вычета амортизации;

- При применении ПБУ 18/02 заполняются отложенные налоговые активы и обязательства, другие организации их не заполняют;

- Данные по НИОКР и поисковым активам заполняются при их наличии на предприятии;

- Размер запасов должен быть уменьшен на созданные резервов и размер торговой наценки;

- Кредитные обязательства и финансовые вложения должны подразделяться по сроку действия (до или свыше 1 года);

- Дебиторская и кредиторская задолженность отражаются в активе и пассиве баланса развернуто.

Таким образом, в статье рассмотрено, что такое бухгалтерский баланс, из чего он состоит, как правильно его составить и принцип двойной записи.

Встречайте: самая древняя профессия на земле – бухгалтер!

Конечно, с самой древней профессией немного перегиб. Однако знали ли вы, что еще в XV веке итальянцы, а именно монахи, изобрели один из главных принципов бухгалтерского учета? Да-да, так всеми ненавистный метод двойной записи был впервые описан итальянским монахом Лукой Пачоли. Принцип двойной записи нисколько не изменился за эти последние 500 с лишним лет.  Бухгалтерский учет – это обобщение всей имеющейся финансовой информации, будь то семья или целое огромное предприятие. Если рассматривать бухучет именно на предприятии, то он ведется либо самим директором, либо главным бухгалтером. Если компания небольшая и ей не требуется главбух, то тогда пользуются услугами сторонних фирм, т.е. получают аутсорсинг услуги. Кстати, а вы в курсе что это такое? Советую узнать подробнее. Аутсорсинг – это то, с помощью чего тоже можно неплохо сэкономить.

Бухгалтерский учет – это обобщение всей имеющейся финансовой информации, будь то семья или целое огромное предприятие. Если рассматривать бухучет именно на предприятии, то он ведется либо самим директором, либо главным бухгалтером. Если компания небольшая и ей не требуется главбух, то тогда пользуются услугами сторонних фирм, т.е. получают аутсорсинг услуги. Кстати, а вы в курсе что это такое? Советую узнать подробнее. Аутсорсинг – это то, с помощью чего тоже можно неплохо сэкономить.

Что является предметом бухгалтерского учета? Прежде всего, это все имущество компании и даже ее обязательства. Так, долги предприятия, а также ожидаемые поступления от контрагентов тоже будут входить в бухгалтерский баланс.

Для чего нужно вести бухучет? Бухгалтерия – это одно из самых важных подразделений в компании и если можно обойтись без отдела маркетинга, то без бухгалтера далеко не ушел еще ни один уважающий себя предприниматель. Даже в кругу семьи принято считать деньги, что уж говорить о месте, которое является вашим вторым домом? Как, вы еще не переехали жить на работу? Срочно лишить вас премии!

Задачами бухгалтерского учета можно назвать:

- составление полной картины о деятельности предприятия;

- минимизация выхода на отрицательные показатели хозяйственной деятельности;

- поиск резервов;

- контроль за соблюдением законодательных норм;

- контроль за пользованием ресурсами в организации.

Что включает в себя бухгалтерский учет?

Учет на предприятии ведется с помощью небезызвестной программы 1С: Бухгалтерия. Более того, бухгалтер должен разбираться в документоведении, а также уметь пользоваться интернет-банкингом. Вообще, все задачи учета можно решить следующим образом:

- Документирование. Документ – это подтверждение того, что хозяйственная операция имела место быть. Правильно оформленный документ – подтверждение того, что на предприятии работают профессионалы.

- Оценка. Оценка – это выражение операции в ее денежном эквиваленте, т.е. любая хозяйственная операция должна иметь стоимостное выражение.

- Двойная запись. Советую познакомиться с дебитом и кредитом, если вам еще не представили этих двух джентльменов. Каждая операция должна быть продублирована, чтобы у вас была возможность сверить точность данных. Что такое дебит и кредит в бухучете, вам можно знать поверхностно, если вы, конечно же, не бухгалтер.

- Расчеты. Здесь можно обойтись без лишних пояснений. Бухгалтерский учет своими словами – это калькулирование, производимое бухгалтером.

- Баланс – главный документ в бухгалтерском учете. Его могут запросить как налоговая, так и контрагенты и вы всегда должны быть наготове.

- Отчетность – определенные показатели, сгруппированные с помощью таблиц за конкретный отчетный период. Кстати, предоставлять отчетность в налоговую теперь можно и онлайн, была бы у предприятия электронно-цифровая подпись.

Особняком стоит и такой момент в бухучете, как план счетов. План счетов – это целая система, согласно которой регистрируются и группируются операции в бухучете.  Помимо перечисленных составляющих учёта стоит отметить, что он базируется на нескольких принципах. Так, основным принципом считается принцип периодичности, т.е. составление отчетности за месяц, квартал, полугодие и год. Это позволяет сравнивать показатели за разные период и видеть развитие или наоборот спад деятельности компании в динамике.

Помимо перечисленных составляющих учёта стоит отметить, что он базируется на нескольких принципах. Так, основным принципом считается принцип периодичности, т.е. составление отчетности за месяц, квартал, полугодие и год. Это позволяет сравнивать показатели за разные период и видеть развитие или наоборот спад деятельности компании в динамике.

Конфиденциальность – это второй принцип бухгалтерского учета. Подавляющее большинство компаний придерживаются принципа, согласно которому данные баланса организации строго конфиденциальны и разглашать их воспрещается. Исключение составляет некоторая часть некоммерческих организаций.

Третий принцип мы уже с вами затронули – это денежное измерение, т.е. любая хозяйственная операция в компании должна иметь стоимостное выражение.

Отдельно хотелось бы выделить особый нюанс в бухучете, а именно ведение документации.

Документы – это основа ведения деятельности, и именно с помощью них осуществляется регистрация всех операций.

Документ – это улика, а улики любят порядок. Любой бухгалтер уделяет особое внимание ведению архивов что в печатном, что в электронном виде, а также знает, какие документы имеют юридическую силу, а какие нет.

Юридическую силу имеет только та документация, на которой правильно расставлены все реквизиты. Например, если на какой-либо первичной документации нет подписи, то и принять ее к учету будет невозможно.

Организационная форма и бухучет

Вам даже не стоит обращаться к учебникам «Бухучет с нуля», чтобы определить нужен ли вам он или нет. Так, в зависимости от формы организации компания может вести полноценный или упрощенный бухгалтерский учет. Конечно, выбор работы как ИП, ООО или даже АО зависит не только от будущей формы учета, однако, неплохо было бы ознакомиться с разницей, чем мы сейчас и займемся.  ИП — это форма организации предпринимательской деятельности, при которой не создается юридическое лицо. Индивидуальный предприниматель – это прежде всего физическое лицо, которое ведет деятельность для получения прибыли. У ИП не может быть отдельного от физического лица имущества и, следовательно, если он станет банкротом, то расплачиваться придется всем, вплоть до последней нитки.

ИП — это форма организации предпринимательской деятельности, при которой не создается юридическое лицо. Индивидуальный предприниматель – это прежде всего физическое лицо, которое ведет деятельность для получения прибыли. У ИП не может быть отдельного от физического лица имущества и, следовательно, если он станет банкротом, то расплачиваться придется всем, вплоть до последней нитки.

ООО и АО – это организации и ответственность они несут уже своим капиталом, а не имуществом учредителей. Также разница состоит в том, какое количество человек может принимать в управлении непосредственное участие. Более того, организовать АО несколько сложнее.

Полноценный бухгалтерский учет ведется только в ООО и АО, что подразумевает собой наличие и бухгалтерского баланса, и показателей прибыли и убытков, а также полноценное ведение архива. Индивидуальные же предприниматели согласно Федеральному Закону №402-ФЗ имеют право не вести полноценный бухгалтерский учет. Однако не путайте бухгалтерский учет с его налоговым собратом, т. к. сдавать отчетность в ФНС ИП все-таки должен.

Сроки подачи отчетности определяются выбранной системой налогообложения. Чаще всего индивидуальные предприниматели выбирают упрощенную систему налогообложения, однако, вы можете выбрать и ЕНВД, и ЕСХН и даже патент. Как правило, для ведения налогового учета ИП требуется нанять бухгалтера, если, конечно, он не способен вести учет самостоятельно.

Рассмотрим ведение учета у ИП более подробно

Первым и основным моментом, требуемым безотлагательного решения, является наем работников. Готовы ли вы стать работодателем и нести ответственность за своим подопечных? Нести ответственность за официально устроенных людей в вашем ИП очень непросто.

Бухгалтерия ИП после найма работников полностью меняется. Так, на данный период времени, за 1 отчетный год вы должны будете сдать целых 7 отчетов, в том числе в Пенсионный Фонд, Фонд социального страхования и, конечно же, в налоговую. И поверьте, подача среднесписочной численности работников – самое безобидное, что вам придется сделать.

Что ИП, что и ООО, должны соблюдать сроки подачи отчетности, иначе есть риск налететь на штрафы (вам это надо?). Пени, недоимки, блокировка расчетного счета… Какие только изыски не сервирует на наш бухгалтерский стол щедрая налоговая инспекция. Самостоятельно ли вы будете вести бухучет или с помощью бухгалтера, советую вам относиться к этому максимально серьезно. Используйте специальное программное обеспечение (1С, например), а также сохраняйте все документы, с которыми вам приходилось работать.

Самостоятельно ли вы будете вести бухучет или с помощью бухгалтера, советую вам относиться к этому максимально серьезно. Используйте специальное программное обеспечение (1С, например), а также сохраняйте все документы, с которыми вам приходилось работать.

Надеюсь, вы остались довольны статьей. Может быть вы уже опытный бухгалтер и вам есть чем дополнить мой скромный обзор? Жду ваши комментарии. До новых встреч!

P.S. Посмотрите видео про бухучет, объясняют хорошо и наглядно.

С уважением, Технические Эксперты.

Понравилась статейка? Не жадничай, поделись!

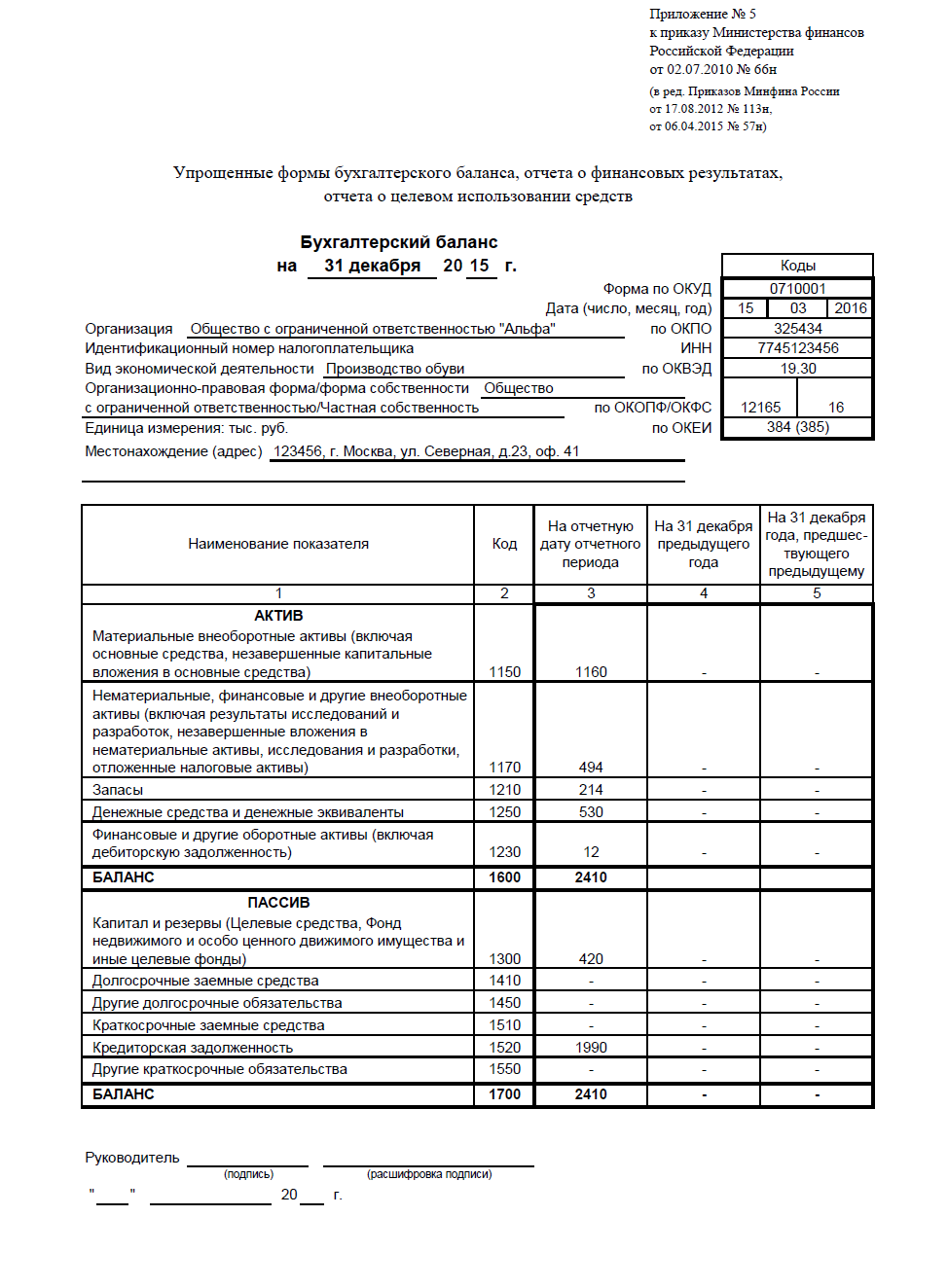

Внимание — на актив баланса

Основной принцип актива: чем ниже строка, тем быстрее отраженные в ней активы могут быть обращены в деньги (принцип ликвидности).

В активе основные средства оказались самыми «тяжеловесными» — 77% от валюты баланса. Можно предположить, что у компании немалые накладные расходы, и при падении объемов реализации ей будет сложно сохранять свою финансовую устойчивость без привлечения заемных средств.

Плавное снижение показателей строки «Основные средства» (ежегодно на 3–4%) может свидетельствовать о том, что руководство не вкладывает средства в модернизацию производства. Вследствие чего может упасть спрос на продукцию — ее будут вытеснять более прогрессивные аналоги конкурентов. В результате выручка и прибыль могут снизиться.

Стабильные показатели по строке «Запасы» могут подтвердить хорошую работу снабженцев, поддерживающих необходимый запас для производства, или, наоборот, свидетельствовать о том, что на складах компании длительно «пролеживает» неиспользуемое сырье и материалы.

Пустая строка «Денежные средства и денежные эквиваленты» должна насторожить, хотя пустота не всегда означает полный дефицит денег. Возможно, финансисты выгодно вложили их (появилась строка «Финансовые вложения»), и в скором времени можно ожидать неплохой доход (например, в виде процентов).

Секреты пассива бухгалтерского баланса

В пассиве строки расположены особым образом: чем ниже строка, тем быстрее указанное обязательство нужно вернуть (контрагентам, банкирам, собственникам или иным кредиторам).

Из строки «Нераспределенная прибыль» видна тенденция ежегодного роста, однако темп его заметно снизился (с 52% до 7%). Возможно, эффективность деятельности управленцев упала, а потому есть повод задуматься о причинах. Позитивно оцениваются наличие и рост резервного капитала (собственный капитал компании укрепляется).

Настораживает значительная сумма краткосрочных долгов (46% от валюты баланса). Если это задолженность по зарплате и налогам, есть повод для беспокойства: это признак неплатежеспособности компании, и возможны материальные потери (санкции за несвоевременную выплату).

Внимание! Если компания задержит зарплату более чем на 3 месяца, то возможно ее банкротство. Такие поправки внесены законом от 29.06.2015 № 186-ФЗ в п. 2 ст. 183.19 закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)».

Существует много способов чтения баланса. Кто-то доверяет только цифрам: рассчитывает специальные коэффициенты, проводит горизонтальный и вертикальный анализ. А кому-то важнее исследовать и сопоставить разные показатели и посмотреть, как активы соотносятся с обязательствами и где таятся резервы и потери. А для этого нужно читать баланс с привязкой к другим отчетам и пояснениям.

Каждый пользователь для себя выстраивает подходящую методику и делает выводы. Главное — видеть общую картину имущественного и финансового положения компании и, используя все доступные методы анализа, правильно оценивать возможные перспективы и угрозы.

Теперь мы знаем, что такое счет. Во 2 уроке мы разберем, что такое бухгалтерский баланс, рассмотрим его содержание и строение.

Теперь мы знаем, что такое счет. Во 2 уроке мы разберем, что такое бухгалтерский баланс, рассмотрим его содержание и строение.

Бухгалтерский баланс — это таблица, состоящая из 2х частей — актива и пассива, в активе отражается имущество организации, а в пассиве источники формирования этого имущества.

Для бухгалтера баланс, одна из важнейших форм отчетности, поэтому знать его просто необходимо, кроме того, проанализировав бух. баланс можно понять в каком финансово-хозяйственном состоянии находится предприятие и спрогнозировать его будущее. Анализировать бухгалтерский баланс мы научимся позже.

Схема бухгалтерского баланса.

Правило: Итог Актива = Итогу Пассива = Валюта баланса.

Структура баланса .

Структура баланса .

В каждом из указанных 5 разделов баланса, в отдельных строках (статьях баланса, каждой статье соответствует цифровой код) отражаются соответствующие однородные виды имущества и источники их формирования в денежном выражении (обычно в тыс.руб.).

Рассмотрим условный пример:

Предприятие для выплаты заработной платы получило денежные средства в кассу в размере 10 000 руб. В результате данной хозяйственной операции денежные средства в кассе увеличились на 10 000 рублей, а на расчетном счете — уменьшились на 10 000 рублей.

Предприятие для выплаты заработной платы получило денежные средства в кассу в размере 10 000 руб. В результате данной хозяйственной операции денежные средства в кассе увеличились на 10 000 рублей, а на расчетном счете — уменьшились на 10 000 рублей.

Баланс приобретает следующий вид

Операция вызвала перемещение средств из одной статьи Актива в другую. Операции бывают 4х типов, они могу вызывать изменения лишь в активе или пассиве, при этом валюта (итог) баланса не меняется, как в нашем случае, а могут изменять валюту баланса в большую или меньшую сторону. На 3 уроке мы разберем влияние хоз.операций на баланс. Но запомните!

При любой хозяйственной операции равенство между Активом и Пассивом баланса не нарушается!

1. Исправить ошибки в балансе, составить правильный баланс, указать наименование счетов.

2. Составить баланс по исходным данным. Имущество предприятия и источники его образования.

- Станок — 10 000

- Задолженность перед бюджетом — 15 000

- Сырье — 2 000

- Задолженность перед персоналом — 12 000

- Топливо — 5 000

- Мебель — 20 000

- Здание — 40 000

- Уставный капитал — 50 000

Потыкайте по кнопочкам

нерадивый бухгалтер:

А можно узнать смысл написания статей для бух. учета

Я бы понял если бы это была не банальная перепечатка с учебника.

Бух. учету, 1С8.2 ,как и СЕО можно учить так чтобы было не понятно

А можно так чтобы сложное было объяснено разжевано, простым языком.

Бух. учет надо понимать а не зубрить слова которые не о чем.

А чтобы понимать надо чтоб кто то подробно и простым языком описал например почему доход это пассив а не актив и т.д.

Вот Максим о СЕО пишет разжевывая и понятно, даже мне человеку далекому от СЕО и др интернет премудростей.

А за желание просвещать Спасибо.

А Вы собственно хто?) Если Вам не нужен бух.учет — проходите мимо)) Если у Вас есть конкретный вопрос по бу, можете задать, разжую и положу в рот, переваривать за вас не буду, ладно?))

п.с. хотелось бы поле урл увидеть заполненным, *подмигиваю.

Вечернее чтение. Как узнать о проблемах компании из годовой отчетности

- каким видам риска подвержен данный бизнес;

- какие ресурсы используются для ведения хозяйственной деятельности;

- какова стоимость этих ресурсов на текущий момент;

- откуда компания получает средства для осуществления бизнеса;

- какова отдача / эффективность использования ресурсов.

Содержание и аналитическую ценность финансовой отчетности по МСФО можно представить в виде следующей таблицы:

|

Компоненты финансовой отчетности по МСФО |

Показатели, включаемые в отчеты |

Финансово-экономическое содержание отчета |

Основные направления финансового анализа |

|

Отчет о финансовом положении (баланс) |

Все активы и обязательства компании, идентифицируемые и оцениваемые в соответствии с МСФО |

Ретроспективная информация об активах и обязательствах + обращенность в будущее (приток и отток экономических выгод) |

Оценка текущего имущественного состояния и потенциала роста; Структура имущества и источников финансирования |

|

Отчет о прибыли или убытке и прочем совокупном доходе |

Доходы и расходы компании за период (методом начисления) |

Финансовые результаты деятельности за отчетный период |

Вертикальный анализ отчета о совокупном доходе = анализ рентабельности (доходности) по выручке / анализ покрытия определенных расходов; Интегральные показатели доходности по статьям отчета о финансовом положении |

|

Отчет об изменениях в капитале за период |

Изменение элементов собственного капитала за период |

Операции с собственным капиталом (капитализация прибыли отчетного периода, выплата дивидендов, вклады собственников) |

Рыночные показатели деятельности (напр., дивидендная доходность акций / долей); Показатели капитализации прибыли; Анализ дивидендной политики; Структура и структурная динамика акционерного финансирования |

|

Отчет о движении денежных средств |

Изменение денежных средств в разрезе направлений деятельности: Операционной (текущей) Инвестиционной Финансовой |

Денежные доходы и расходы (результаты деятельности за период с позиции движения денежных средств) |

Факторный анализ взамосвязи между чистой прибылью и изменением денежных средств по операционной деятельности; Факторный анализ различных направлений получения и использования денежных средств; Анализ «денежной» отдачи и рентабельности |

|

Примечания к финансовой отчетности |

Краткий обзор основных принципов учетной политики, прочая пояснительная информация |

Расшифровки статей отчетности, пояснительная информация, необходимые детали за пределами стандартной формы финансовых отчетов |

Использование информации из пояснительных примечаний для более детального финансового анализа, с учетом особенностей деятельности компании |

Горизонтальный и вертикальный анализ

При анализе финансовой отчетности применяют горизонтальный и вертикальный анализ. Горизонтальный анализ — это сравнение показателей финансовой отчетности в динамике, от года к году, выявление трендов. Вертикальный анализ — это изучение соотношений различных статей финансовой отчетности, структуры активов, обязательств, доходов и расходов.

Годовая финансовая отчетность по МСФО обязательно содержит информацию как минимум за 2 года — за отчетный и предыдущий. Таким образом, можно провести простейшее сравнение с предыдущим годом:

— Увеличились ли активы компании за год? Если увеличились, то выше или ниже инфляции это изменение? Выше или ниже среднесрочных или среднеотраслевых показателей? За счет чего увеличились активы;

— Увеличилась ли чистая прибыль компании за год по сравнению с прошлым годом? Если да, то на сколько и за счет каких факторов? Если показатель не увеличился или даже есть убыток, то это негативный знак, и важно понять, почему это произошло;

— Увеличился ли собственный капитал (чистые активы) компании за год? За счет чего — дополнительного выпуска акций, переоценки основных средств, получении помощи от акционеров, капитализации прибыли;

— Увеличились ли выплаты дивидендов акционерам и выплачивались ли они в принципе?

Что касается вертикального анализа — существует ряд коэффициентов и показателей, которые наиболее часто используются аналитиками.

1. EBITDA (Earnings Before Interest, Tax, Depreciation and Amortisation)

EBITDA — это прибыль компании до вычета процентных расходов по займам, налогов и амортизации основных средств и нематериальных активов. Рассчитывается путем добавления к показателю чистой прибыли (или прибыли после налогообложения) указанных выше статей из отчета о прибыли или убытке. Этот показатель близок по значению к денежному потоку, генерируемому операционной деятельностью компании.

EBITDA позволяет оценить прибыль компании вне зависимости от влияния размера инвестиций в основные средства, долговой нагрузки и режима налогообложения.

2. Рентабельность продаж

Рассчитывается как EBITDA (или чистая прибыль)/выручка от продаж, которые можно взять из отчета о прибыли или убытке. В разных отраслях нормальными уровнями рентабельности считаются разные значения, но как минимум этот показатель должен быть положительным и желательно превышающим 10%.

3. Рентабельность собственного капитала компании (ROE, Return on Equity)

Рассчитывается как чистая прибыль/средняя величина акционерного (собственного) капитала. Данные для расчета берутся из отчета о прибыли или убытке и отчета о финансовом положении. Рентабельность капитала в разных отраслях разная, но как минимум, она должна быть выше процентных ставок по банковским депозитам, то есть выше 8%. Если у компании не прибыль, а убыток за год, то, конечно, и рентабельность капитала будет отрицательной, что вряд ли обрадует инвесторов.

4. Рентабельность активов (ROA, Return on Assets)

Рассчитывается как EBITDA (или чистая прибыль)/средняя величина активов. Данные для расчета берутся из отчета о прибыли или убытке и отчета о финансовом положении. Рентабельность активов обычно существенно ниже рентабельности капитала, так как активы обычно на порядок больше собственного капитала компании. Тем не менее показатель должен быть как минимум положительным и желательно больше 1%.

5. Соотношение заемных и собственных средств или коэффициент капитализации (D/E, Debt to Equity)

Это важный показатель, характеризующий обеспеченность заемных средств собственными средствами, то есть вероятность возврата долга. Рассчитывается как заемные средства (сумма краткосрочных кредитов и займов и долгосрочных кредитов и займов)/акционерный (собственный) капитал. Данные для расчета берутся из раздела «обязательства» и раздела «капитал, причитающийся акционерам» отчета о финансовом положении.

Оптимальным считается значение этого показателя ниже 1, то есть заемные средства не должны превышать собственный капитал. Если значение выше, то у компании могут возникать трудности с привлечение дополнительных займов, что может негативно повлиять на перспективы роста бизнеса. Низкое значение этого показателя может свидетельствовать о недостаточном использовании возможностей долгового финансирования.

Для более глубокого анализа финансовой отчетности также используются десятки дополнительных показателей и коэффициентов, например:

- коэффициенты ликвидности — рассчитывается как текущие или оборотные активы/краткосрочные обязательства;

- коэффициенты оборачиваемости — рассчитывается как выручка/дебиторская задолженность * 365;

- коэффициенты финансовой устойчивости — рассчитывается как капитал + долгосрочные займы/итого активы.

Для того чтобы анализ финансовой отчетности был полным и практически полезным, он должен проводиться с учетом отраслевых особенностей компании. То, что нормально для одной отрасли, может являться отклонением для другой. В таблице ниже приводятся среднеотраслевые фактические значения коэффициента капитализации (соотношение заемных и собственных средств) для основных отраслей на основе финансовой отчетности по МСФО крупнейших компаний за 2014 год:

|

Отрасль |

Среднеотраслевое значение показателя |

|

Энергетика |

1,77 |

|

Нефтегазовая промышленность |

1,04 |

|

Горнодобывающая промышленность |

0,55 |

|

Металлургическая промышленность |

0,96 |

|

Потребительские товары и услуги |

1,40 |

|

Телекоммуникации |

0,92 |

|

Транспорт |

1,61 |

|

Химия и нефтехимия |

1,09 |

|

Машиностроение |

1,67 |

|

Агропром |

1,00 |

|

Девелопмент и строительство |

1,49 |

Для банковской отрасли Центробанком установлен целый ряд нормативов, то есть ограничений деятельности, которые нельзя нарушать. Так установлен важнейший показатель достаточности капитала (капитал/активы, взвешенные по риску), который должен быть не менее 8%. Информация о значении этого показателя содержится в примечании «Управлении капиталом» финансовой отчетности по МСФО, а информация о соблюдении банком всех обязательных нормативов — в аудиторском заключении.

Или есть такой показатель качества активов банка, как уровень резервов под обесценение кредитов (балансовый резерв/итого кредиты). Так как кредитование — это основной бизнес банков, этот показатель — один из ключевых. Средний показатель по российским банкам сейчас составляет примерно 10%. Компании, имеющие существенную дебиторскую задолженность, также должны оценивать ее на предмет обесценения и создавать резерв.

Но у них наличие резерва под такую задолженность выше 10% уже рассматривается как необычная и угрожающая ситуация, так как не предполагается длительное кредитование покупателей, и в стоимость продукции компании, как правило, не закладываются кредитные риски. Всю эту информацию можно найти в соответствующих примечаниях «кредиты клиентам» (для банков) и «дебиторская задолженность» (для компаний).

Виды бухгалтерского баланса

Бухгалтерский баланс можно дифференцировать на следующие виды:

- Вступительный – данный баланс составляется при возникновении новой организации

- Начальный – такой баланс составляется ежегодно, и демонстрирует финансовое положение организации после года работы. Он также является отправной точкой для наступающего года – именно от него будет производиться дельнейший учет.

- Промежуточный – баланс, который составляется ежеквартально, его также называют проверочным. Служит для того, чтобы держать под контролем финансовую ситуацию в организации.

- Заключительный – данный баланс составляется при ликвидации организации. Он составляется при участии специальной комиссии.

- Общий – баланс, содержащий данные о правах, имуществе и обязательствах всей организации.

- Частный – в этот баланс входят сведения отдельной части организации.

Также бухгалтерский баланс предоставляется в виде отчета в налоговые органы, а также для того, чтобы наглядно продемонстрировать учредителям эффективность проделанной работы за отчетный период. Кроме того, баланс необходим для получения займа в банке – это гарантия платежеспособности организации как заемщика.

Бухгалтерский баланс неразрывно связан с еще одной формой предоставления бухгалтерских сведений – отчет о прибыли и убытках. Благодаря этим данным, можно выявить наиболее точные коэффициенты, по которым можно судить о финансовой состоятельности организации.

Почему важен бухгалтерский баланс

Как правило, отчет составляется по итогам календарного года и является завершающим этапом всего учетного процесса. Отчетные данные требует тщательной сверки, так как полная и точная информация о бухгалтерском балансе крайне важна.

Бухгалтерский баланс, как форма финансовой отчетности, строго регламентируется нормативными актами. Это требует профессионального подхода. Существуют компании, которые оказывают квалифицированную поддержку в составлении отчета, например бухгалтерский баланс предприятия за год поможет составить компания «Аудиторская Экспертиза».

В бухгалтерский баланс входят активы и пассивы организации. К активам относится имущество организации по различным группам, а пассивы отражают обязательства и собственный капитал. Очень важно, чтобы эти два этих понятия при отчете имели знак равенства между собой – это и есть необходимый баланс.

Исходя из данных бухгалтерского баланса, можно получить три возможных состояния организации: убыточное, прибыльное и нейтральное. Названия этих состояний говорят сами за себя, и не нуждаются в объяснении.

Как вести бухгалтерию ООО самостоятельно: пошаговая инструкция 2019

Каждая организация сразу после создания обязана вести бухгалтерский учет. Согласно закону от 06.12.2011 № 402-ФЗ ведение бухгалтерского учета и хранение документов организуется руководителем ООО. На директоре лежит ответственность за постановку учета в организации, и даже бухгалтерская отчетность признается составленной после подписи руководителя, а не главного бухгалтера. Предпринимателям в этом смысле повезло больше — ведение бухгалтерского учета ИП законом не требуется.

Ведение бухгалтерского учета – это организация сбора информации о состоянии имущества и обязательствах компании, а также непрерывное отражение этой информации в специальных бухгалтерских документах. Но бухгалтерия ООО – это не только регистры, книги учета и бухгалтерская отчетность. Это еще и документы налогового учета, договоры, кадровая и первичная документация, документы по движению денежных средств (касса и банк). Весь обширный перечень документов, которые необходимо вести в ООО, мы собрали в статье «Документы организации: собираем и храним».

Обратите внимание: возросли штрафы за нарушение правил бухгалтерского учета. Услуги бухгалтерского сопровождения – это не то, на чем стоит экономить, тем более, что особых расходов они не потребуют.

Сложно ли вести бухгалтерию ООО? Ответ на этот вопрос будет зависеть от нескольких факторов:

- Выбранный налоговый режим. Достаточно просто вести учет на УСН Доходы и ЕНВД. Сложнее – на УСН Доходы минус расходы. Самым сложным будет учет на общей системе налогообложения.

- Наличие работников. Отчетность за работников сложная и объемная, кроме того, необходимо каждый месяц оформлять расчет зарплаты и уплату страховых взносов, а по необходимости, еще и отпускные, больничный, декретные выплаты. Но даже если работников нет, а единственный учредитель руководит организацией без трудового договора, необходимо сдавать нулевую отчетность. Кроме того, все органицации даже без работников должны ежегодно сдавать сведения о среднесписочной численности работников. А новые организации должны сдать сведения о среднесписочной численности работников вновь созданного ООО не позже 20 числа месяца, следующего за месяцем регистрации.

- Количество операций. Это любые хозяйственные действия, которые изменили соотношение доходов и расходов организации: поступление оплаты от покупателей, выплата зарплаты, закупка товара и т.д. Чем больше операций, там больше времени будет уходить на их оформление.

- Разнообразие направлений деятельности организации. Существует своя специфика учета в отдельных сферах бизнеса (торговля, производство, услуги, строительство и др.). Однотипные операции учитывать проще, чем совмещать учет разных направлений.

- Категория ваших партнеров. Если вы и ваш контрагент работаете на разных налоговых режимах, если вы планируете вести внешнеэкономические сделки или работать с бюджетными или государственными предприятиями, то в учете будут свои особенности.

Но даже в самом простом варианте – отсутствии работников, небольшом количестве операций, выборе режима УСН Доходы или ЕНВД — ведение бухгалтерии ООО потребует профессиональных знаний или использования специализированных программ. Бухгалтерское обслуживание ООО можно поручить штатному работнику или специализированной компании. Аутсорсинг бухгалтерских услуг – это полная или частичная передача обязанностей по ведению учета профессиональному независимому исполнителю.

Бухгалтерская отчетность ООО

Бухгалтерский учет в ООО должен обеспечивать полноту сбора и учета информации о финансовой деятельности организации. С чего начать ведение бухгалтерского учета ООО?

Шаг 1. Определите ответственного за ведение бухгалтерского учета на предприятии. Часто после регистрации общества директор возлагает обязанности бухгалтера ООО на себя. На первое время это вполне допустимая ситуация, но как только подойдут сроки сдачи любой отчетности, необходимо либо самому разобраться в этом вопросе, либо передать обслуживание специалистам.

Шаг 2. Выберите, на каком налоговом режиме вы будете работать. Это необходимо сделать сразу после регистрации ООО, а лучше – еще до того, как вы подадите документы в ИФНС. Мы рекомендуем вам при выборе режима получить бесплатную консультацию по налогообложению, что поможет вам существенно сэкономить на платежах в бюджетах. На разных режимах налоговая нагрузка одного и того же предприятия может отличаться в разы!

Шаг 3. Изучите налоговую отчетность вашего режима. На УСН надо сдавать всего одну декларацию по итогам года, на ЕНВД декларации ежеквартальные, на ОСНО каждый квартал сдают декларации по прибыли и НДС и годовую по налогу на имущество.

Шаг 4. Разработайте и утвердите учетную политику организации.

Шаг 5. Утвердите рабочий план счетов. За основу документа надо брать план счетов, разработанный приказом Минфина России от 31 октября 2000 года N 94н.

Шаг 6. Организуйте учет первичных документов и отражение содержащихся в них сведений в регистрах бухгалтерского учета.

Шаг 7. Соблюдайте сроки сдачи отчетности выбранной системы налогообложения и отчетов за работников.

Наши пользователи могут получить бесплатный месяц оказания бухгалтерских услуг специалистами 1С:БО с передачей бухгалтерской информационной базы 1С Бухгалтерия после окончания пробного периода.

К бухгалтерской отчетности ООО закон № 402-ФЗ относит бухгалтерский баланс, отчет о финансовых результатах и приложения к ним: отчеты об изменениях капитала; движении денежных средств; о целевом использовании полученных средств (если они были получены).

Услуги бухгалтера для ООО

Подведем итоги. Бухгалтерское обслуживание ООО обязательно на всех налоговых режимах и даже при отсутствии реальной деятельности компании. Вести бухгалтерию может сам руководитель, штатный специалист или специализированная аутсорсинговая компания. Стоимость бухгалтерских услуг для ООО будет зависеть от объема работы: количества хозяйственных операций, сложности выбранного режима, численности работников, способа ведения учета.

Для наших пользователей, желающих самостоятельно вести бухгалтерию ООО, мы хотим предложить онлайн-программу 1С Предприниматель. Это абсолютно новый инструмент для повышения эффективности бизнеса, который позволяет:

- вести полноценный бухгалтерский и налоговый учет;

- проводить расчеты с контрагентами;

- выставлять и оплачивать счета и платежные поручения;

- рассчитывать любые выплаты работникам;

- сохранять все документы ООО в единой базе;

- анализировать продажи, доходы и расходы;

- выбирать минимально возможную налоговую нагрузку и др.

Каждая компания, акции которой торгуются на фондовой бирже обязана предоставлять отчёты за финансовый год и отдельно за каждый квартал. Ниже мы в деталях поговорим о том, как читать финансовую отчетность компаний, что выделять и на что обращать внимание при анализе.

Стоит сказать, что часто финансовый год компаний отличается от календарного, и может начинаться в июне или феврале. Тем не менее сезоны отчетов приходятся на конец января, апреля, июля и октября. В эти дни могут выходить отчеты более сотни компаний.

Финансовая отчетность компаний

Обычно вся финансовая отчетность публикуется на официальных сайтах компаний в разделах связи с инвесторами (Investor Relations).

Финансовая отчётность компании – это свод данных, раскрывающих текущую экономическую ситуацию компании, её эффективность деятельности и изменения в финансовом положении. Отчётность формируется за счёт данных бухгалтерского учёта.

Структура финансового отчёта

Квартальные отчёты представляют собой финансовую отчётность компании за 3 месяца. В их состав входят отчеты:

- Отчёт об убытках и прибыли

- Балансовый отчёт;

- Отчёт о движении денежных средств;

- Отчёт о изменении капитала;

- А так же пояснения, планы и стратегии компании.

Любой отчёт — это прежде всего очень большой объём информации, поэтому важно научиться извлекать из него самую суть. Среди множества информации можно выделить самые важные показатели, с помощью которых и формируется мнение о текущем положении.

- Отчётность компаний составляют основные части (Statements).

Отчет о прибылях и убытках (Income Statement)

В разных источниках может ещё называться такими терминами, как P & L Statement (Profit and Loss) или Statement of Operations. Во всех случаях речь идёт об одном и том же. Как правило, если отчёт о доходе носит положительный характер, то это увеличивает цену на акции, а отрицательный наоборот – понижает.

Отчет о прибылях и убытках (Income Statement, Statement of Operations, Profit and Loss Statement) – информативный документ, с помощью которого сразу определяют прибыльность деятельности. Кроме того, сравнивая показатели отчета с аналогичными данными прошлого периода, инвесторы делают выводы об изменении доходности бизнеса, расширении производства.

Этот отчёт несёт в себе важнейшую информацию за счёт трёх основных параметров.

1. Выручка (Revenue, Sales) – это общая сумма денежных средств, которая приносит компания до вычетов каких-либо трат и издержек. Складывается не только из доходов от своей деятельности, но и из инвестиционных средств.

- Рост выручки от обычной деятельности – свидетельствует о высоком спросе на продукцию или услуги;

- Рост инвестиционной выручки – показывает, что у предприятия есть каналы финансирования расширения производства, что положительно повлияет на показатели в будущем;

- Реализация активов может свидетельствовать о продаже непрофильных производств, что приведет к уменьшению расходов. Также активы реализуют в связи с текущими трудностями или снижением доходности. В этом случае ожидается сокращение производства и выручки в будущем.

2. Чистая прибыль (Net Income) – это выручка компании после вычета всех издержек, затрат и амортизации. Как и другие подобные показатели, хорошо когда чистая прибыль растет на протяжении нескольких лет. Однако, отрицательное значение чистой прибыли не всегда указывает на неэффективность бизнеса. Бывает, что убытки случаются из-за модернизации производства или крупных инвестиций – это может положительно отразится на финансовом результате и на стоимости акций в будущем.

3. EBITDA – Прибыль до вычета процентов, налогов и амортизации (Earnings Before Interest, Taxes, Depreciation and Amortization). С помощью EBITDA сравнивают предприятия одной отрасли между собой. Этот показатель показывает преимущества организации бизнеса перед конкурентами.

Отчет о прибылях и убытках показывает информацию о результатах за период – квартал, год. Важна динамика изменения показателей. Стабильный рост показателей свидетельствует об устойчивом финансовом положении.

Отчет о прибылях и убытках Adobe:

Из приведенной отчетности Adobe за 3 квартал 2017 г. видно изменение показателей по отношению к аналогичным за 2016 г.

| Показатель отчетности/период | Q3 2017 | Q3 2016 | Изменение |

|---|---|---|---|

| Выручка, $ млн. | 1841 | 1464 | 25.8% |

| EBITDA, $ млн | 783 | 575 | 36.1% |

| Чистая прибыль, $ млн | 550 | 377 | 46.0% |

Баланс (Balance Sheet)

Баланс показывает активы, которыми обладает компания, источники финансирования этих активов и заемные средства. Баланс показывает ситуацию не за период, а на день составления отчета.

В балансе важнейшие данные:

- Собственные средства (Total Stockholders’ Equity) – показывают какая часть активов профинансирована за счет собственных средств.

- Обязательства (Total Liabilities) – заемные источники финансирования активов.

Баланс Adobe:

Для изменения балансовых показателей их сравнивают с предыдущим квартальным отчетом:

| Показатель отчетности/период | Q3 2017 | Q3 2017 | Изменение |

|---|---|---|---|

| Собственные средства (Total Stockholders’ Equity), $ млн. | 8170 | 7425 | 10,0% |

| Обязательства (Total Liabilities), $ млн | 5736 | 5272 | 8,8% |

Отчет о движении денежных средств (Cash Flow Statement)

Бухгалтерская прибыль не даёт понятия о cash — реальных средствах, заработанных или потерянных компанией. Чтобы узнать эти параметры используют показатель Cash Flow Statement. Он показывает реальные деньги, которые были сгенерированы или потрачены за отчётный период. Проще говоря, CFS указывает сколько денег появилось у компании, а также куда и сколько их было потрачено.

Выручка в отчете о прибылях и убытках не отражает денежный доход. Отчет о движении денежных средств показывает сколько их физически поступило в компанию и на какие цели израсходованы.

Операционный денежный поток (Operating Cash Flow, OCF) – количество денег, оставшихся у предприятия после трат на деятельность. Эти деньги используются на выплаты дивидендов и инвестиции в новые проекты, выплаты по кредитам. За счет этих денежных средств создаются резервы на непредвиденные расходы.

Отсутствие свободных денежных средств делает компанию неспособной оплачивать свои долги по займам и обязательства перед акционерами. Наличие балансовой прибыли, но отсутствие операционных денежных средств свидетельствует о рискованном методе ведения бухгалтерского учета.

Отчет о движении денежных средств Adobe:

| Показатель отчетности/период | Q3 2017 | Q3 2016 | Изменение |

|---|---|---|---|

| Операционный денежный поток (Operating Cash Flow, OCF), $ млн. | 2080 | 1504 | 38,3% |

Прогнозы в отчетах

После анализа основных и фундаментальных данных рынок реагирует в соответствии с показателями, но вторая реакция рынка идет благодаря прогнозам и будущим планам компании, о чем всегда говорится в конце отчетах. Новые стратегии, планы и прогнозы, как правило, говорит один из главных руководителей, поэтому его слова не могут игнорироваться и быть пустым звуком.

- Отчёт о будущих доходах – компания прогнозирует ожидаемый размер прибыли на следующий год. Напрямую влияет на стоимость акций. Ведь если прогноз положительный, то и акции возрастут и наоборот.

- Выплаты дивидендов. В отчетах могут быть данные о планах по выплатам будущих дивидендов Как увеличение выплат, так и уменьшение – могут быть положительным фактором, в зависимости от комментария руководства.

- Согласующиеся оценки экспертов – это среднее значение всех аналитиков, которые произвели оценку компании. Как правило, часто пользуются большим спросом у трейдеров, т.к. позволяют получить предварительный прогноз по изменению стоимости акций.

Расчетные показатели для оценки компании

Основа оценки акций:

- выявление направлений и эффективности деятельности;

- выявление внутренней стоимости акции;

- сравнение бизнеса компании с конкурентами.

Для выполнения этих задач на основе публикуемых отчетных форм считают ряд показателей:

- Доход на одну акцию (EPS)

EPS = Чистый доход – Дивидендные выплаты по привилегированным акциям / Средняя стоимость акций в обращении

Таким образом, EPS – это доля прибыли, остающаяся на одну акцию. Считается главной величиной во всём отчёте, ведь она показывает общую оценку в работе компаний и при их выборе для инвестирования используется как сравнительная величина.

Если у двух компаний одинаковая прибыль на акцию, но у одной их них стоимость акции в несколько раз выше, то предпочтительней инвестировать в компанию с низкой стоимостью на одну акцию. Обусловлено это тем, что при меньшей сумме инвестирования вы получите ту же саму прибыль.

- Коэффициент P/E

P/E – это отношение рыночной цены (Price) к прибыли на акцию (Earnings per share, EPS).

P/E = Price / EPS

Считается, что низкий коэффициент P/E говорит о недооцененной компании. Большой коэффициент показывает высокую стоимость (или переоценку).

Показатель говорит о том, за сколько лет окупятся вложения в бизнес, или количество годовых прибылей в текущей цене акции. Этот коэффициент используют для сравнения разных компаний одной отрасли между собой – значение коэффициента сильно отличается по отраслям.

Значение P/E используют с осторожностью. При расчете в числителе находится показатель цены акции, который включает в себя ожидания инвесторов о перспективах деятельности. В знаменателе прибыль за прошедший период – отстающая от текущего положения вещей. Таким образом по существу делят будущее на прошлое. Показатель вообще невозможно рассчитать если компания убыточна – он будет отрицательным, хотя это не означает, что акции должны непременно упасть в цене.

- Высокое значение P/E – инвесторы дорого оценивают акции, ожидая дальнейшего повышения прибыли. Такая ситуация складывается когда показатели предприятия снизились, а цена на акции нет. Инвесторы надеются на дальнейший рост стоимости ценных бумаг и готовы идти на низкую дивидендную доходность.

- Низкое значение P/E – инвесторы пессимистично настроены в отношении прибыльности компании и ее развития.

Это не значит, что покупают только ценные бумаги с высоким P/E – в стоимость таких акций уже заложены ожидания роста бизнеса. При снижении показателей компании цена акций может корректироваться – так как дивиденды на вложения в акции имеют минимальный уровень. Приобретая ценные бумаги стабильных компаний с низким P/E рассчитывают на повышение стоимости бумаг и распределение прибыли на дивиденды.

- Ликвидность (Liquidus)

Показатель ликвидности – это показатель платежеспособности. Коэффициентов существует несколько. Основным считается показатель текущей ликвидности.

Текущая ликвидность = Оборотные активы / Задолженность по кредитам

- Деловая активность компании

Этот показатель определяется значением коэффициента оборачиваемости активов – КОА.

КОА = Выручка от продаж / Стоимость активов

Ликвидность свидетельствует о платежеспособности и общей надежности компании. Рекомендованное значения не меньше 2. При значении показателя 2 – активы в обороте превышают задолженность по кредитам в два раза. Предприятие реализовав половину продукции и запасов погасит долги.

Если значение меньше 1 – займы превышают оборотные средства. И даже после их реализации по долгам расплатиться не получится. Нужно искать источники рефинансирования или продавать часть основных средств.

- Финансовая устойчивость (Leverage)

Определяется показателем финансового рычага. Чем выше коэффициент, тем эффективней деятельность – при меньшей стоимости активов компания производит больше товаров и услуг.

Финансовый рычаг = Задолженность по займам / Собственные средства

Показатель отличается по отраслям – в каждой своя специфика. Но по предприятиям одного сектора, КОА – определяющий показатель.

Чем ниже задолженность, тем меньше риски для инвесторов. Чем меньше отношение обязательств к собственным средствам, тем ниже риски финансирования и меньше затраты на обслуживание долгов.

При оценке уровня задолженности к собственным средствам, ее сравнивают с показателями конкурентов, работающих в той же сфере бизнеса. Нормальный уровень задолженности в компаниях различных отраслей отличается.

- Стоимость компании

Enterprise value (EV) – Наиболее часто используемый показатель. Отражает ту сумму, которую нужно заплатить инвестору за приобретение всей компании. Определяется как сумма стоимости акций компании и долговых обязательств, за вычетом инвестиций в другие компании и денежных средств. Деньги и инвестиции вычитаются из стоимости, так как за счет этих средств можно погасить долговые обязательства. EV часто используют для сравнения с EBITDA за прошлый период и с другими компаниями.

При наличии отдельных негативных факторов проводят углубленный анализ с оценкой большого количества показателей.

Вернемся к нашему примеру с Adobe:

После выхода отчетности трейдеры сравнивают данные с прогнозными значениями:

- Если при выходе нового отчета его показатели превышают ожидания экспертов, то цена акций увеличивается.

- Падение данных ниже прогнозируемого уровня приводит к снижению стоимости акций.

Как видно из отчетности корпорации Adobe – компания значительно улучшила свои показатели доходности, и рентабельности. При этом данные отчета превысили не только консенсус-прогноз аналитиков, но и собственные планы корпорации. Результатом стала реакция рынка:

На графике торгов виден ГЭП (разрыв) между торгами 18.10.2017 г. ($153,06) и ценой открытия торгов 19.10.2017 г. – $165,68. Так рынок отреагировал на вышедшую в перерывах между торговыми сессиями отчетность компании.

Книги о финансовых отчетах

Для понимания возможностей использования отчетности при анализе стоимости акций помогут книги, получившие признание экспертов. Зная особенности отчетности, инвестор принимает грамотные решения и не упускает деталей.

- «Анализ финансовой отчетности компаний» – авторы Бенджамин Грехем, Спенсер Б. Мередит.

Книга представляет собой руководство по анализу отчетности компаний. Это пособие первый раз было выпущено еще в 1937г., но не потеряло актуальность и сегодня. Книга пользуется популярностью и получила высокую оценку экспертов, как руководство для инвесторов на рынке акций. В ней представлены актуальные и по сей день руководства и советы по анализу финансовых отчётов компаний и организаций, составленные знаменитым в своё время экспертом в области инвестиций Б. Грэхемом. Книга написана понятным и простым языком и представляет большую ценность для современных инвесторов. Введение составлено современным специалистом по инвестициям Майклом Ф. Прайсом Книга не большая – 148 страниц, но в ней освещены все важнейшие правила анализа отчетности.

- «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» – авторы Ник Антилл, Кеннет Ли.

В этой книге приведены мнения аналитиков финансового рынка о методах оценки стоимости компаний на основе отчетности по стандартам МСФО. Книга – объемный материал на 570 страницах снабженный иллюстрациями. Книга излагает различные точки зрения инвестиционных аналитиков и каким образом будут оцениваться стоимости компаний на основании их финансовых отчётностей в соответствии с МСФО. Приведены примеры страховых, добывающий компаний и банков, использующих МСФО при оценке. Освещены наиболее сложные для анализа активы и обязательства. В книге прорисованы 205 иллюстраций для наглядности и лучшего усвоения материала.

- «Анализ финансовой отчетности» – автор Н.С. Пласкова.

Книга повествует о современных методах анализа финансовой отчётности. Их практическое применение повысит качество менеджмента различных организаций и способствует образованию оптимальной стратегии управления. Книга предназначена в первую очередь для преподавателей и студентов экономических факультетов, финансовых менеджеров, аналитиков, разного рода инвесторов и других людей, кто связывает свою жизнь с финансовой сферой деятельностью.

Пример торговли по финансовой отчетности

Мы покажем пример реальной торговли на отчётности компании NVIDIA (NASDAQ: NVDA).

С помощью календаря отчетностей находим запланированное событие от компании Nvidia, где указано, что после закрытия торгов будет опубликован отчёт о финансовой деятельности за III квартал 2017 года.

На следующий день, перед самым началом открытия торгов, мы ввели поисковой запрос «Nvidia report» и знакомимся со всеми данными:

Да, все публикуется на английском языке, но если читать в браузере Chrome, то это не проблема, так как есть функция перевода:

Анализируя все положительные значения, делаем вывод, что рост акций неизбежен.

Как и ожидалось цена на акции двинулась вверх! Потратив несколько минут на анализ финансовой отчётности компании можно заработать вполне приличную сумму за короткий срок.

На нашей странице Календарь отчетностей вы найдете дополнительные примеры и пояснения.

Вместо вывода

В качестве итога можно ещё раз подчеркнуть то, что свежие финансовые результаты компаний — это важнейший инструмент для трейдеров. Он позволяет им трезво оценить перспективы участников рынка, отыскать новые достойные внимания объекты для инвестиций и успешно вложить в них свои деньги.

Цифры и графики отчётов говорят лучше всех прогнозов аналитиков.

И тот, кто умеет правильно интерпретировать полученную информацию, даже при скромных инвестициях в несколько десятков тысяч долларов, может закрывать торги с прибылью, состоящей из семизначных цифр.

![]()

Добавить комментарий