Как аннулировать счет фактуру

Содержание

- Как аннулировать в учете ошибочные счета-фактуры, если декларация по НДС уже сдана

- Аннулирование записи книги продаж

- Как отразить в учете оказанную услугу

- Исправление данных бухгалтерского и налогового учета

- Что такое «Аннулированный учет»?

- Снятие с учета

- Исправление счета фактуры за прошлый период

- Если допущены ошибки при оформлении счетов-фактур и первичных документов

- Корректировочный счет-фактура

- Существенные ошибки

- Порядок составления исправленного счета-фактуры

- Надо ли исправлять первичные документы?

- Порядок исправления первичных документов можно разработать самостоятельно

- Нюансы, которые нужно учесть при утверждении способа исправления «первички»

- Внесение изменений в счета-фактуре

- Счет-фактура получен позже отчетного периода

Как аннулировать в учете ошибочные счета-фактуры, если декларация по НДС уже сдана

Отчетность по НДС уже сдана, но вдруг вы обнаружили, что один из счетов-фактур на реализацию внесен дважды, а в полученном от поставщика бумажном счете-фактуре указана более поздняя дата, чем вы указали при вводе. Как удалить из информационной базы программы «1С:Бухгалтерия 8» ред. 3.0 ненужные счета-фактуры после окончания отчетной кампании?

Если после сдачи декларации налогоплательщик обнаружит, что в декларации какие-то сведения не были отражены (не полностью отражены) или выявит ошибки, то согласно пункту 1 статьи 81 НК РФ он:

- обязан внести изменения в налоговую декларацию и представить уточненную декларацию, если ошибки (искажения) привели к занижению налога;

- вправе внести изменения в декларацию и представить уточненную декларацию, если ошибки (искажения) не привели к занижению суммы налога, подлежащей уплате.

Если обнаруженные ошибки или искажения относятся к прошлым налоговым (отчетным) периодам, то перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения) (абз. 2 п. 1 ст. 54 НК РФ).

Это общее правило. Но налогоплательщик вправе провести пересчет налоговой базы и суммы налоговых обязательств и в периоде выявления ошибок.

Это возможно в двух случаях:

- если невозможно определить период совершения этих ошибок (искажений);

- если такие ошибки (искажения) привели к излишней уплате налога (абз. 2 п. 1 ст. 54 НК РФ).

Но применяя эти нормы, нужно учитывать следующие особенности:

- норма пункта 1 статьи 54 НК РФ не распространяется на ошибки, которые допущены из-за неправильного отражения налоговых вычетов. Это связано с тем, что на налоговые вычеты налогоплательщик уменьшает сумму налога, уже исчисленную с налоговой базы (п. 1 ст. 171 НК РФ, письмо Минфина России от 25.08.2010 № 03-07-11/363);

- перерасчет налоговой базы по НДС в периоде обнаружения ошибки, допущенной в предыдущих налоговых периодах, постановлением Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137) не предусмотрен.

Аннулирование записи книги продаж

Если исправление в выставленный счет-фактуру вносится после окончания налогового периода, регистрация исправленного счета-фактуры и аннулирование записи по первоначальному счету-фактуре производятся в дополнительном листе книги продаж за налоговый период, в котором были зарегистрированы счет-фактура до внесения в него исправлений (п. 3, п. 11 Правил ведения книги продаж, утв. Постановлением № 1137). А согласно Правилам ведения книги покупок, утв. Постановлением № 1137, при получении исправленного счета-фактуры после окончания текущего налогового периода аннулирование записи по счету-фактуре производится в дополнительном листе книги покупок за налоговый период, в котором были зарегистрированы счет-фактура до внесения в него исправлений (п. 4 Правил ведения книги покупок, утв. Постановлением № 1137).

Несмотря на то, что данные нормы Постановления № 1137 соотносят порядок исправления книги продаж и (или) книги покупок только с внесением исправлений в счета-фактуры, применение дополнительных листов книги покупок и (или) книги продаж предписывается в отношении любых изменений книги продажи и (или) книги покупок истекших налоговых периодов (письма ФНС России от 06.09.2006 № ММ-6-03/896@, от 30.04.2015 № БС-18-6/499@).

Данные таких дополнительных листов используются для внесения изменений в налоговую декларацию по НДС (п. 5 Правил заполнения дополнительного листа книги продаж, п. 6 Правил заполнения дополнительного листа книг покупок). При этом в состав уточненной налоговой декларации помимо тех разделов, которые были ранее представлены в налоговый орган, включаются соответственно приложение 1 к разделу 8 и (или) приложение 1 к разделу 9 (п. 2 Порядка заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@).

Порядок внесения таких исправлений в программе «1С:Бухгалтерия 8» (ред. 3.0) разберем на примере.

Пример

ООО «ТФ Мега» применяет ОСНО. 27 октября 2015 года после представления налоговой декларации по НДС за III квартал 2015 года бухгалтер обнаружила ошибочно отраженную в учете операцию по оказанию рекламных услуг и, следовательно, ошибочную регистрационную запись в книге продаж за III квартал 2015 года. Бухгалтер решила исправить данные бухгалтерского и налогового учета, а также представить уточненную налоговую декларацию по НДС за III квартал 2015 года.

Как отразить в учете оказанную услугу

Оказание рекламной услуги покупателю ООО «Одежда и обувь» в программе «1С:Бухгалтерия 8» (ред. 3.0) регистрируется с помощью документа Реализация (акт, накладная) с видом операции Услуги (акт) (раздел Продажи, подраздел –>Продажи, гиперссылка Реализация (акты, накладные).

После проведения документа в регистр бухгалтерии вводятся следующие записи:

Дебет 62.01 Кредит 90.01.1

– на стоимость оказанной рекламной услуги;

Дебет 90.03 Кредит 68.02

– на сумму начисленного НДС.

В регистр НДС Продажи вводится запись с видом движения Приход для книги продаж, отражающая начисление НДС по ставке 18 %. Соответствующая запись о стоимости оказанной рекламной услуги вносится также в регистр Реализация услуг.

Создать счет-фактуру на оказанную рекламную услугу можно нажатием на кнопку Выписать счет-фактуру внизу документа Реализация (акт, накладная). При этом автоматически создается документ Счет-фактура выданный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру (рис. 1).

Рис. 1

В документе Счет-фактура выданный (раздел Продажи, подраздел Продажи, гиперссылка Счета-фактуры выданные), который можно открыть по гиперссылке, все поля заполняются автоматически на основании данных документа Реализация (акт, накладная).

С 01.01.2015 налогоплательщики, не являющиеся посредниками, действующими от своего имени (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, поэтому в документе Счет-фактура выданныйв строке «Сумма:» указано, что суммы для регистрации в журнале учета («из них в журнале:») равны нулю.

В результате проведения документа Счет-фактура выданный вносится запись в регистр сведений Журнал учета счетов-фактур. Записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выданном счете-фактуре.

С помощью кнопки Печать документа учетной системы Счет-фактура выданный можно просмотреть форму счета-фактуры, а также распечатать его.

Выставленный при оказании рекламных услуг счет-фактура регистрируется в книге продаж за III квартал 2015 года — см. табл. 1.

Таблица 1

Облагаемая НДС операция по оказанию рекламных услуг отражается по строке 010 раздела 3 налоговой декларации по НДС за III квартал 2015 г. (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) (рис. 2).

Рис. 2

Сведения из книги продаж отражаются в разделе 9 налоговой декларации по НДС.

Исправление данных бухгалтерского и налогового учета

Бухгалтерский учет. Согласно пункту 5 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)», утв. приказом Минфина России от 28.06.2010 № 63н, ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка.

Налоговый учет. При обнаружении в представленной налоговой декларации ошибок, не приводящих к занижению подлежащей уплате суммы налога, налогоплательщик вправе, но не обязан, представить в налоговый орган уточненную налоговую декларацию (п. 1 ст. 81 НК РФ).

В рассматриваемом примере была ошибочно отражена в учете облагаемая НДС операция по оказанию рекламных услуг, следовательно, обнаруженная ошибка привела к завышению налоговой базы по НДС в III квартале 2015 г. и, следовательно, суммы налога, подлежащей уплате в бюджет.

В соответствии с абзацем 2 пункта 1 статьи 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения). В то же время если такие ошибки (искажения) привели к излишней уплате налога, то налогоплательщик вправе провести пересчет налоговой базы и суммы налога в том налоговом (отчетном) периоде, в котором выявлены ошибки (искажения) (абз. 2 п. 1 ст. 54 НК РФ). Однако норма, позволяющая произвести перерасчет налоговой базы в периоде обнаружения ошибки, т. е. в IV квартале 2015 года, в отношении НДС не применяется, так как постановлением Правительства РФ от 26.12.2011 № 1137 не предусмотрен механизм ее реализации.

Согласно пункту 3 и абзацу 2 пункта 11 Правил ведения книги продаж, утв. Постановлением № 1137, при необходимости аннулирования записи в книге продаж после окончания текущего налогового периода используются дополнительные листы книги продаж за тот налоговый период, в котором был зарегистрирован счет-фактура. Несмотря на то, что данный порядок Постановление № 1137 соотносит с исправлениями книги продаж, вызванными внесением исправлений в счета-фактуры, возможность аннулирования ошибочных регистрационных записей подтверждается в разъяснениях ФНС России (письма ФНС России от 06.09.2006 № ММ-6-03/896@, от 30.04.2015 № БС-18-6/499@).

Данные таких листов используются для внесения изменений в декларацию по НДС (п. 5 Правил заполнения дополнительного листа книги продаж).

Исправление допущенной ошибки по отражению в бухгалтерском и налоговом учете не имевшего места факта хозяйственной жизни в программе регистрируется с помощью документа Операция с видом операции Сторно документа (разделОперации, подраздел Бухгалтерский учет, гиперссылка Операции, введенные вручную).

В шапке документа указывается:

- в поле от — дата исправления допущенной ошибки;

- в поле Сторнируемый документ — соответствующий ошибочный документ реализации.

Поле и табличная часть документа заполняются автоматически после выбора сторнируемого документа.

На закладке Бухгалтерский и налоговый учет отражаются соответствующие сторнировочные бухгалтерские записи:

Дебет 62.01 Кредит 90.01.1

– на стоимость оказанных услуг;

Дебет 90.03 Кредит 68.02

– на сумму начисленного НДС.

Соответствующая сторнировочная учетная запись будет также отражена в регистре Реализация услуг (рис. 3, документ Операция).

Рис. 3

В регистр НДС Продажи автоматически вносится соответствующая сторнировочная запись с указанием следующих значений:

- в графе Запись дополнительного листа – «Нет»;

- в графе Корректируемый период — значение отсутствует;

- в графе Сумма без НДС – «–80 000,00»;

- в графе НДС – «–14 400,00».

Поскольку аннулирование регистрационной записи по ошибочно выставленному счету-фактуре должно производиться в дополнительном листе книги продаж периода оказания услуги, т. е. III квартала 2015 года, необходимо внести корректировку в записи регистра НДС Продажи:

- в графе Запись дополнительного листа — заменить значение на Да;

- в графе Корректируемый период — указать любую дату III квартала 2015 г., например, 30.09.2015.

После записи документа Операция будет внесена запись об аннулировании по ошибочно выставленному счету-фактуре в дополнительный лист книги продаж за III квартал 2015 г. — см. табл. 2.

Таблица 2

Следует отметить, что сам ошибочно выставленный счет-фактура аннулированию (изъятию, уничтожению) не подлежит. По мнению ФНС России, закрепление механизма аннулирования счетов-фактур нецелесообразно, поскольку если ошибочно выставленный счет-фактура не зарегистрирован в книге продаж, то к учету он не принимается (письмо ФНС России от 30.04.2015 № БС-18-6/499@).

При принятии решения о представлении уточненной налоговой декларации по НДС за III квартал 2015 г., следует иметь в виду, что в состав такой уточненной декларации будут входить те же самые разделы, что и в состав первичной декларации (п. 2 Порядка заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@).

При этом на титульном листе декларации по НДС будет указан номер корректировки «1», и дата подписи «27.10.2015».

В разделе 3 уточненной налоговой декларации по строке 010 будут отражены уменьшенные налоговая база и сумма исчисленного налога (рис. 4).

Рис. 4

Кроме того, в уточненной декларации появится дополнительно приложение 1 к разделу 9, в котором будут отражены сведения из дополнительного листа книги продаж. Поскольку в первичной декларации такие сведения отсутствовали, то в строке Ранее представленные сведения будет проставлена отметка Неактуальны, что соответствует признаку актуальности «0» и означает, что в ранее представленной декларации эти сведения по разделу 9 не представлялись (п. 48.2 Порядка заполнения налоговой декларации по НДС).

Поскольку в саму книгу продаж изменения не вносились, то в налоговую инспекцию сведения из раздела 9 можно повторно не выгружать, для чего достаточно установить в строке Ранее представленные сведения отметку в поле Актуальны, что соответствует признаку актуальности «1» и означает, что сведения, представленные налогоплательщиком ранее в налоговый орган, актуальны, достоверны, изменению не подлежат и в налоговый орган не представляются (п. 47.2 Порядка заполнения налоговой декларации по НДС).

Что такое «Аннулированный учет»?

10 мая 2017г.

Все владельцы автомобилей проходят обязательную процедуру регистрации ТС. Органы ГИБДД выдают соответствующие документы на право владения и эксплуатации. Это даёт возможность контролировать местонахождение автотранспорта и смену владельцев. Однако в некоторых случаях владельцы приобретённых авто сталкиваются с таким процессом как – аннулированный учёт авто. В этой статье рассмотрены основные ситуации неизбежности этого процесса.

Почему аннулирован учет авто?

Самая частая ситуация, когда новый владелец недавно приобретённого авто выясняет, что автомобиль не числится на учёте, или снят с учёта. Обычно это происходит при очередной проверке документов или любой другой ситуации, в процессе выяснения которой сотрудники ГИБДД идентифицируют автомобиль.

Что же это за процесс?

Полностью аннулировать учёт транспортного средства могут органы ГИБДД, с разрешения суда. Это означает, что регистрация авто считается недействительной и не имеет юридической силы. Есть несколько причин:

- неправильное оформление документов;

- намеренная подделка документов;

- утеря паспорта автомобиля;

Но могут быть и другие причины (авто прибыло из-за рубежа по поддельным документам, смена гражданства и т.д.).

Основание для аннулирования

В процессе выяснения автомобиль проходит экспертную проверку на идентификацию номеров кузова и агрегатов. Если в процессе проверки выясняется, что номера перебиты или переварены, тогда органы ГИБДД признают регистрацию недействительной и снимают авто с учёта. Часто случается, что уже зарегистрированный автомобиль вдруг подпадает под подозрение(выясняются новые обстоятельства по месту старой прописки или другие причины). Авто в этом случае проходит более глубокую техническую и документальную проверку. Если запросы и экспертиза подтверждают криминальное прошлое авто, органы ГИБДД передают все соответствующие документы в суд, после этого происходит аннулирование учёта.

Пользование таким автомобилем

С момента инициативы аннулирования пользование автомобилем запрещается. Все регистрационные документы сдаются в органы ГИБДД. Авто не имеет права покидать территорию владельца, до выяснения всех обстоятельств. Если владелец продолжает пользоваться таким автомобилем, то при первой проверке сотрудниками ГИБДД автомобиль будет перемещён на штраф площадку, без разрешения вернуть его обратно. Вернуть авто можно только в судебном порядке.

Как аннулировать учет автомобиля по инициативе владельца?

Однако есть ситуации, когда собственник авто сам обращается в органы ГИБДД с просьбой аннулировать учёт. Вот основные ситуации:

- при возникновении необходимости утилизации авто;

- при смене гражданства или выезде за границы государства на длительный срок;

- при выяснении заводского брака у нового автомобиля, чтобы вернуть авто производителю.

Какие документы необходимы чтобы снять с учета машину?

Для проведения аннулирования учёта необходимо собрать основной пакет документов. После сдачи документации, может потребоваться дополнительная экспертиза авто. Вот перечень необходимых документов:

- заявление по указанным обстоятельствам;

- паспорта владельца и ТС;

- квитанция оплаты госпошлины;

- если авто угнано, необходимо подтверждение из соответствующих органов;

- документ подтверждающий утилизацию (только в случае утилизации).

Срок давности

Снятие с учета

Итак, наш покупатель решил кататься без оформления, а штрафы приходят нам. Придется аннулировать учет автомобиля самостоятельно. Обратите внимание, что через 10 дней после продажи следует уточнить в ГИБДД, на ком числится автомобиль. Если все еще на вас, нужно срочно начинать процедуру снятия с учета.

Ничего особенно сложного в этом нет. Документов потребуется немного:

- Заявление по стандартной форме (подскажут в ГИБДД);

- Паспорт (ваш, не автомобиля);

- Договора продажи (возможно использование копии).

При данной ситуации не производится никаких сверок (логично, ведь сверять нечего), а также не предусмотрена оплата пошлин. После рассмотрения вашего заявления, учет транспорта будет аннулирован. Его номера и техпаспорт будут признаны недействительными. Возможно, их объявят в розыск, но, скорее всего, ГИБДД свяжется с новым владельцем и попросит завершить процедуру перерегистрации. Правда, после принудительного снятия авто с учета это будет сделать сложнее.

Если же вы покупатель и вполне добросовестный, то есть у вас нет желания подставлять прежнего владельца, да и проблемы ни к чему, то в течение ближайших 10 дней зарегистрируйте авто на себя. Для этого вам потребуется:

- Заявление;

- Технический паспорт машины;

- Договор купли-продажи;

- Квитанция об оплате пошлины.

После осмотра автомобиля экспертом и составления акта, производится переоформление. В процессе, вы можете получить новые номерные знаки.

Аннулирование записи книги покупок При внесении исправлений в выставленный счет-фактуру после окончания налогового периода регистрация исправленного счета-фактуры и аннулирование записи по первоначальному счету-фактуре производятся в дополнительном листе книги продаж за налоговый период, в котором были зарегистрированы счет-фактура до внесения в него исправлений (п. 3, п. 11 Правил ведения книги продаж, утв. Постановлением № 1137). При получении исправленного счета-фактуры после окончания текущего налогового периода аннулирование записи по счету-фактуре производится в дополнительном листе книги покупок за налоговый период, в котором были зарегистрированы счет-фактура до внесения в него исправлений (п. 4 Правил ведения книги покупок, утв. Постановлением № 1137).

Исправление счета фактуры за прошлый период

При принятии решения о представлении уточненной налоговой декларации по НДС за III квартал 2015 г., следует иметь в виду, что в состав такой уточненной декларации будут входить те же самые разделы, что и в состав первичной декларации (п. 2 Порядка заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@). При этом на титульном листе декларации по НДС будет указан номер корректировки «1», и дата подписи «27.10.2015».

В разделе 3 уточненной налоговой декларации по строке 010 будут отражены уменьшенные налоговая база и сумма исчисленного налога (рис. 4). Рис. 4 Кроме того, в уточненной декларации появится дополнительно приложение 1 к разделу 9, в котором будут отражены сведения из дополнительного листа книги продаж.

Исправленный с/ф (ИСФ) составляется, когда ошибки не значительны, носят случайный или арифметический характер – опечатка, неправильно перемножены значения, неверно указанная ставка. ИСФ заменяет собой изначальный документ, аннулируя его (см.

→ Когда используется исправленный счет-фактура: примеры). Продавцы обязаны вести Книгу продаж, в которой отмечаются все реализационные операции.

Инфо![]() Записи вносятся на основании счета-фактуры в том периоде, когда появилось обязательно по исчислению добавленного налога. Выдерживается хронологический порядок регистрации документов.

Записи вносятся на основании счета-фактуры в том периоде, когда появилось обязательно по исчислению добавленного налога. Выдерживается хронологический порядок регистрации документов.

Каждый счет-фактура, при оформлении которого у продавца возникла обязанность по исчислению НДС, должен быть показан в Книге. Исправление показателей счета-фактуры влечет за собой необходимость изменения данных Книги продаж.

Продавец должен отразить в ней корректные данные относительно налоговой базы и конечной величины НДС.

Если ошибочный счет-фактура не регистрировался в Книге продаж, то обязанности по уплате налога из него у продавца не возникает, в декларацию он не попадает и в расчете налоговой нагрузки не участвует. При выписке нового правильного с/ф выполнять аннулирующую отрицательную запись в Книге не нужно.

Новый документ регистрируется обычным образом в квартале выписки. Заполнение дополнительного листа к Книге продаж при аннулировании с/ф При выполнении аннулирующей записи в гр.3 показывается номер и дата ошибочного с/ф, в гр.13б показывается общая сумма по этому счету-фактуре с учетом добавочного налога, перед суммой ставится знак «минус».

В графе для указания стоимость без учета налога (14-16 в зависимости от ставки) значение ставится также со знаком «минус». В графе для указания налоговой суммы (17-18 в зависимости от ставки) показатель также отрицательный.

После получения от продавца исправленного варианта, нужно аннулировать зарегистрированный с/ф с помощью отрицательной записи и внести данные о новом исправленном варианте в стандартном порядке. Как правило, продавец вместе с исправленным документом направляет покупателю также бумагу уведомительного характера, в которой прописывается квартал, когда ошибочный с/ф был сформирован, а также приводятся его реквизиты.

На основании полученной от продавца документации покупатель проводит процедуру аннулирования некорректного документа, причем порядок ее выполнения также зависит от момента получения ИСФ и его сопоставления с моментом регистрации исходного с/ф и фактом передачи декларации по НДС.

Величина НДС – в гр.16 также с знаком «минус». Пример заполнения Заполнение дополнительного листа Книги покупок при аннулировании с/ф Скачать заполнение дополнительного листа к книге покупок- заполненный образец Отражение аннулирования счета-фактуры в декларации по НДС Если покупатель или продавец уже отчитались перед налоговой за тот период, в котором выявлена ошибка, то придется не только составить исправленный экземпляр счета-фактуры, аннулировать некорректную запись в Книге покупок (или продаж), зарегистрировать исправленный бланк, но и подготовить уточненную декларацию. Внесение изменений в с/ф может повлечь повышение или снижение налоговой базы и, как следствие самого НДС. Чтобы в налоговой были верные данные за прошедший период, следует составить уточненную декларацию за этот период, в которую сведения уже вносятся на основании правильно выставленного с/ф.

Если допущены ошибки при оформлении счетов-фактур и первичных документов

А. А. Сурков

Журнал «НДС: проблемы и решения» № 4/2016

Ошибки в документах (счетах-фактурах и «первичке») неизбежны, от них никто не застрахован. В редких случаях документы с погрешностями в оформлении можно оставить в том виде, в каком они составлены изначально. Чаще всего требуется внести в них исправления. Но как правильно это сделать? Какие требования законодательства следует учесть?

Ошибки в документах – счетах-фактурах и «первичке» (бумажных или электронных) неизбежны. Ведь от ошибок, как известно, никто не застрахован. И не всегда в этом виновата компания, которая составляет документы. Случается так, что в процессе их оформления изменяются реквизиты самой компании или ее контрагента либо условия сделки.

В редких случаях учетные документы, имеющие погрешности в оформлении, можно оставить в том виде, в каком они составлены изначально. Чаще всего требуется внести в них исправления. Но как правильно это сделать? Какие требования законодательства следует учесть?

Ошибки в документах могут быть выявлены любым из участников сделки, но исправить их, несомненно, должно лицо, составившее документы. Согласия контрагента для этого (если только речь не идет о взаимной договоренности сторон об изменении стоимости ранее отгруженных товаров, оказанных услуг, выполненных работ) не требуется. Достаточно лишь уведомить о данном факте контрагента и, соответственно, после устранения ошибок направить ему исправленные экземпляры документов.

Как правило, ошибки допускаются одновременно и в первичном документе (товарной накладной, акте), и в счете-фактуре, хотя на практике могут быть ситуации, когда требуется исправить только один из них.

Основания и правила устранения погрешностей в оформлении вышеупомянутых документов в главном схожи: обязательному исправлению подлежат существенные ошибки. Но имеются и некоторые различия, которые как раз и обусловлены разными подходами к определению степени существенности ошибки, выявленной в первичном учетном документе либо счете-фактуре.

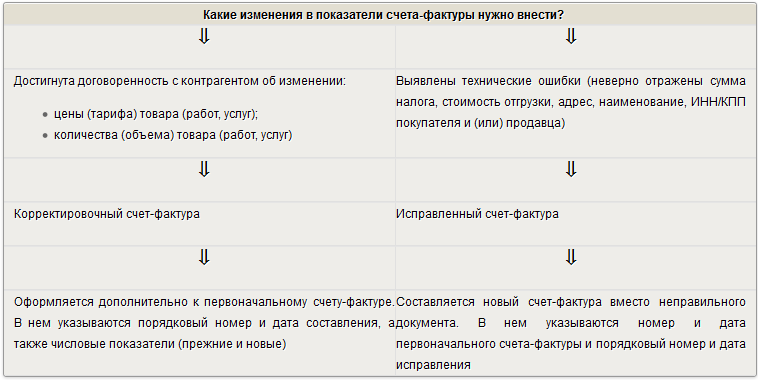

Порядок исправления ошибок в счете-фактуре, который представляет собой документ налогового учета, определен гл. 21 НК РФ. В частности, ее положения помимо первичного документа допускают составление налогоплательщиками еще двух видов документов: корректировочного и исправленного (ст. 169 НК РФ). Ситуации, при которых необходимо составить тот или иной счет-фактуру, следует различать.

Корректировочный счет-фактура

Несмотря на то, что корректировочный счет-фактура имеет свой порядковый номер и в нем указывается дата составления, он по своей сути является дополнением к первоначальному счету-фактуре. Ведь в нем наравне с ранее отраженными сведениями об осуществленной операции дополнительно отражаются новые стоимостные и количественные показатели ранее отгруженных товаров, выполненных работ или оказанных услуг, а также окончательный результат произведенной корректировки (то есть увеличение или уменьшение показателей) (п. 1, 2 Правил заполнения корректировочного счета-фактуры).

Налоговые нормы (п. 3 ст. 168, п. 10 ст. 172 НК РФ) предписывают составлять корректировочный счет-фактуру только при определенных обстоятельствах (которые приводят к изменению цены (тарифа) и объема (количества) отгрузки) и при достижении взаимной договоренности между участниками сделки о корректировке стоимости (количества или цены). К числу определенных обстоятельств, в частности, относится следующее:

- увеличение или уменьшение стоимости отгрузки (например, вследствие предоставления скидки покупателю или изменения условий сделки);

- возврат продавцу не оприходованных покупателем товаров;

- утилизация покупателем (по договоренности с продавцом) принятых на учет бракованных товаров;

- недостача товара или расхождения в сведениях о количестве товара (объеме работ или услуг), указанных в товарно-сопроводительных документах и счете-фактуре.

Принимая во внимание форму корректировочного счета-фактуры и правила его заполнения, можем с уверенностью утверждать, что поводом для составления такого документа является не исправление существенных ошибок, допущенных при его оформлении, а согласованная сторонами корректировка стоимости (количества или цены) по совершенной операции. Словом, упомянутая коррекция не имеет ничего общего с исправлением ошибок.

Существенные ошибки

Названные ошибки в счете-фактуре перечислены в таблице 1.

Таблица 1

|

Вид ошибки |

В чем проявляется |

Строка, графа счета-фактуры |

|---|---|---|

|

Нельзя определить, кто именно является продавцом или покупателем (пп. 2 п. 5, пп. 2 п. 5.1 ст. 169 НК РФ) |

Неверно указаны сведения в наименовании, адресе, ИНН/КПП продавца или покупателя* |

Строки 2, 2а, 2б, 6,6а, 6б |

|

Нельзя определить, какой именно товар, работа или услуга реализованы или приобретены (пп. 5 п. 5, пп. 4 п. 5.1 ст. 169 НК РФ) |

Неверно указано наименование товара, работ или услуг |

Графа 1 |

|

Невозможно определить стоимость отгруженных товаров (работ, услуг) или сумму предоплаты (пп. 8 п. 5, пп. 5 п. 5.1 ст. 169 НК РФ) |

Неверно, например, указаны: – наименование валюты (пп. 6.1 п. 5, пп. 4.1 п. 5.1 ст. 169 НК РФ); – количество товаров (работ, услуг) (пп. 6 п. 5 ст. 169 НК РФ); – цена товаров (работ, услуг) (пп. 7 п. 5 ст. 169 НК РФ)** |

Строка 7, графы 3, 4, 5 |

|

Невозможно определить ставку НДС (пп. 10 п. 5, пп. 6 п. 5.1 ст. 169 НК РФ) |

Указана ставка 18%, а налог исчислен исходя из ставки 10% либо по операциям, поименованным в ст. 149 НК РФ, начислен НДС по ставке 10 или 18% |

Графа 7 |

|

Нельзя определить предъявляемую покупателю сумму налога (пп. 11 п. 5, пп. 7 п. 5.1 ст. 169 НК РФ) |

Допущена арифметическая ошибка при умножении графы 5 на графу 7 или не заполнены показатели указанных граф |

Графа 8 |

|

Нельзя определить, кем подписан счет-фактура (п. 6 ст. 169 НК РФ) |

Счет-фактура завизирован лицом, не имеющим на это полномочий*** |

Строки для указания Ф. И. О. и проставления подписей |

* Если в счете-фактуре есть опечатки в наименовании покупателя (заглавные буквы заменены строчными и наоборот, проставлены лишние символы (тире, запятые) и др.), которые не препятствуют идентификации покупателя, то такой счет-фактура не является основанием для отказа в принятии к вычету сумм налога (Письмо Минфина России от 02.05.2012 № 03-07-11/130).

** Счета-фактуры с арифметическими ошибками, допущенными в графе 5 (в ней отражается результат перемножения показателей граф 3 и 4), не могут признаваться основанием для принятия к вычету сумм НДС (письма Минфина России от 18.09.2014 № 03-07-09/46708, от 30.05.2013 № 03-07-09/19826).

*** Некоторые суды (см. Постановление ФАС ДВО от 10.06.2014 № Ф03-2116/2014 по делу № А51-17093/2013) считают, что подписание счетов-фактур неустановленными лицами в силу п. 2 ст. 169 НК РФ уже является самостоятельным основанием для отказа в принятии налоговых вычетов по НДС. Однако есть судебные решения (см. Постановление АС СКО от 11.06.2015 № Ф08-3452/2015 по делу № А32-26952/2012), в которых арбитры признали подписание счетов-фактур неустановленным и неуполномоченным лицом несущественным обстоятельством.

Обобщим сказанное. Составлять исправленный счет-фактуру необходимо, если:

- допущена техническая ошибка. Таковой признается ошибка, возникшая в результате неправильного ввода данных о цене и (или) количестве отгруженных товаров (выполненных работ, оказанных услуг) в специализированные программы, используемые для ведения бухгалтерского и налогового учета (письма Минфина России от 25.02.2015 № 03-07-09/9433, от 15.08.2012 № 03-07-09/119, ФНС России от 01.02.2013 № ЕД-4-3/1406@);

- допущена арифметическая ошибка (то есть ошибка в вычислениях) (Письмо Минфина России от 13.04.2012 № 03-07-09/34);

- неверно указаны наименования, адреса, ИНН/КПП покупателя и продавца;

- счет-фактура подписан неуполномоченным лицом.

Если ошибка в счете-фактуре не препятствует идентификации продавца, покупателя, наименования товаров (работ, услуг), их стоимости, а также налоговой ставки и суммы налога, предъявленной покупателю, то новые экземпляры счетов-фактур не составляются (п. 7 Правил заполнения счета-фактуры).

Порядок составления исправленного счета-фактуры

Исправленный счет-фактура – это новый счет-фактура (а не дополнение – как корректировочный счет-фактура), который оформляется вместо неправильного документа. Способ составления – бумажный или электронный, значения в данном случае не имеет. Причем исправленному счету-фактуре присваиваются не новый номер и дата, а указываются номер и дата первоначального счета-фактуры (то есть показатель строки 1 остается неизменным). В то же время заполняется строка 1а счета-фактуры, в которой отражаются порядковый номер и дата исправления. Остальные показатели нового экземпляра счета-фактуры, в том числе новые (первоначально не заполненные) или уточненные (измененные), указываются в соответствии с настоящим документом (абз. 3 п. 7 Правил заполнения счета-фактуры).

И последнее. Изложенный порядок применяется и при внесении исправлений в корректировочный счет-фактуру (при выявлении в ранее составленном документе существенных ошибок) (п. 6 Правил заполнения корректировочного счета-фактуры).

Подведем предварительные итоги. Резюмируя вышесказанное, покажем схематично отличия между корректировочным и исправленным счетами-фактурами.

Надо ли исправлять первичные документы?

Итак, исправленный счет-фактура составлен. Нужно ли вносить изменения в «первичку»?

Счета-фактуры оформляются на основании первичного документа (товарной накладной, акта оказанных услуг или выполненных работ). Поэтому если в счете-фактуре имела место ошибка, то она почти гарантировано присутствует и в первичном документе («почти» – когда оба документа составляются вручную без применения специализированных автоматизированных средств учета). И если ошибка является существенной для счета-фактуры, то таковой она будет и для первичного документа. Данный вывод обусловлен:

- разъяснениями Минфина из Письма от 04.02.2015 № 03-03-10/4547, из которых следует, что существенными ошибками в первичных документах считаются ошибки, которые возникли в результате неправильного указания сведений, отнесенных к разряду обязательных реквизитов;

- сравнительным анализом обязательных реквизитов первичного учетного документа, приведенных в ст. 9 Закона о бухгалтерском учете, с вышеупомянутым перечнем существенных ошибок в счете-фактуре (см. таблицу 2).

Таблица 2

|

Обязательные реквизиты первичного документа |

Перечень существенных ошибок в счете-фактуре |

|---|---|

|

Указываются: – наименование документа; – дата составления документа; – наименование лица, составившего документ; – содержание факта хозяйственной жизни; – величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; – наименование должностей лиц, ответственных за оформление документа; – подписи и Ф. И. О. лиц, подписавших документ |

Неверно отражены: – наименование, адрес, ИНН/КПП продавца и (или) покупателя; – наименование товаров, работ или услуг; – наименование, код валюты; – количество товаров (работ, услуг); – цена товаров (работ, услуг); – применяемая ставка налога; – Ф. И. О. лиц, уполномоченных на подписание счетов-фактур |

Порядок исправления первичных документов можно разработать самостоятельно

В обоснование данного тезиса можем привести следующие аргументы.

Во-первых, возможность внесения исправлений в первичные учетные документы установлена ч. 7 ст. 9 Закона о бухгалтерском учете. Здесь же оговаривается, что исправлению подлежит не всякий документ. Например, нельзя изменить кассовые и банковские документы (п. 4.7 Указания ЦБ РФ от 11.03.2014 № 3210-У, п. 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ).

Во-вторых, механизм внесения исправлений в первичные документы ч. 7 ст. 9 Закона о бухгалтерском учете не регламентирован. Здесь установлены лишь минимальные требования к содержанию исправленного первичного документа: обязательное указание даты внесения исправлений, а также идентифицирующих сведений о лицах, сделавших это. По сути, в норме изложены основные правила корректурного способа внесения исправлений, порядок осуществления которого приведен в разд. 4 Положения о документах и документообороте в бухгалтерском учете (далее – Положение).

Между тем отсутствие в Законе о бухгалтерском учете детализированного порядка внесения исправлений в первичные учетные документы дает организациям определенную свободу. Они вправе разработать подходящий способ осуществления правки в «первичке» с учетом особенностей документооборота (разумеется, этот момент необходимо отразить в учетной политике).

Кстати, на наличие у экономических субъектов подобного права Минфин указал в Письме от 22.01.2016 № 07-01-09/2235. И это справедливо, поскольку в случае применения электронных документов внесение в них исправлений, например, вышеупомянутым корректурным способом невозможно.

Нюансы, которые нужно учесть при утверждении способа исправления «первички»

В настоящее время распространены следующие способы внесения исправлений в первичные учетные документы.

1. Внесение исправлений в изначальный учетный документ.

Алгоритм действий в данном случае определен разд. 4 Положения. Этот способ применяется в отношении документов, составленных вручную или автоматизированным способом (то есть при помощи специализированных бухгалтерских программ, например 1С: Бухгалтерия). Ведь в последнем случае, несмотря на, казалось бы, электронный метод создания документа, он таковым не является, так как в документообороте подобный документ используется как обычный бумажный.

Порядок действий таков: зачеркиваются неправильный текст или суммы и надписываются над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. Устранение ошибки должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ. Также проставляется дата исправления.

Недостатком данного способа является невозможность его использования, если нужно внести не одно, а несколько исправлений в документ (последний становится нечитаемым). Неудобен он и при исправлении двусторонних документов, поскольку изменения должны быть внесены в оба экземпляра.

2. Выставление нового (корректирующего) документа.

Сразу оговоримся, названный метод основан на способе внесения исправлений по аналогии с утвержденным порядком составления исправленных счетов-фактур, который прописан в п. 7 Правил заполнения счета-фактуры. А название – новый (корректирующий) документ – взято из Рекомендаций Фонда НРБУ БМЦ Р-41/2013-КпР «Внесение исправлений в первичные документы». Хотя по смыслу анализируемого вопроса и с учетом используемой аналогии со счетами-фактурами в данном случае правильнее говорить о новом (исправленном) документе. Но чтобы не путать читателя, мы не будем отступать от используемой в названных рекомендациях терминологии (тогда как фактически мы будем говорить именно о составлении нового первичного документа взамен неправильного).

При применении данного метода необходимо соблюсти минимальные требования ч. 7 ст. 9 Закона о бухгалтерском учете: составленный новый документ должен идентифицировать исправленный по дате внесения исправления и подтверждать его подлинность подписями (с расшифровкой) лиц, составивших документ.

Обратите внимание

Хотя при обнаружении ошибок в первичном документе Законом о бухгалтерском учете не предусмотрена замена ранее принятого к учету первичного учетного документа новым (на это, в частности, указали финансисты в Письме № 07-01-09/2235), арбитры тем не менее считают возможным осуществление подобной замены.

Например, в Постановлении Девятнадцатого арбитражного апелляционного суда от 21.02.2013 по делу № А64-3569/2012 отмечено: закон не исключает права налогоплательщика и его контрагентов вносить исправления в счета-фактуры и первичные документы, составленные с нарушением установленного порядка либо содержащие недостоверные сведения о совершенных хозяйственных операциях, и не запрещает налогоплательщику устранять несоответствие первичных документов требованиям бухгалтерского законодательства путем внесения в неправильно оформленный документ исправлений, его переоформления, замены на оформленный в установленном порядке и представлять переоформленные первичные документы в налоговый орган или в суд для обоснования правомерности применения налоговых вычетов или расходов по налогу на прибыль.

В части электронных документов необходимо пояснить следующее. В силу технических особенностей их составления использование корректурного способа внесения исправлений не представляется возможным. Следовательно, в случае применения электронного документооборота единственным возможным вариантом устранения ошибок является составление нового (корректирующего) документа.

В настоящее время утверждены лишь электронные форматы некоторых первичных документов (см. Письмо ФНС России от 09.02.2016 № ЕД-4-2/1984@):

- товарной накладной (форма ТОРГ-12) и акта приемки-сдачи работ (услуг);

- документа о передаче товаров при торговых операциях;

- документа о передаче результатов работ (документа об оказании услуг).

О перспективе расширения в ближайшее время перечня электронных первичных документов ФНС сообщила в Письме от 09.12.2015 № ЕД-4-2/21577, указав, какие именно мероприятия проводятся в этой области.

Но вернемся от перспектив к реалиям. Форматы не всех указанных выше первичных документов предусматривают специального поля для отражения номера и даты исправления. А это (как упоминалось ранее) необходимый атрибут для устранения ошибок в «первичке». Однако данная проблема решается довольно легко. Ведь хозяйствующий субъект вправе дополнить документ обозначенными полями самостоятельно: например, форму электронного первичного документа – информационным полем, в котором будут отражаться сведения о номере и дате исправления.

* * *

Резюмируем сказанное. Внесение исправлений в счета-фактуры и первичные документы требует от вносящего их налогоплательщика определенных знаний. При выявлении в счетах-фактурах ошибок (подчеркнем, существенных) необходимо составить новый (это важно!) «исправительный» документ (независимо от формата первоначального – бумажного или электронного). Причем согласовывать внесение изменений в счет-фактуру с контрагентом не нужно.

Соответствующие изменения, как правило, требуется внести и в первичный документ (товарную накладную, акт оказанных услуг или выполненных работ), поскольку счет-фактура оформляется на основании этого документа. И если ошибка является существенной для счета-фактуры, то таковой она, вероятно, будет считаться и для первичного документа.

Способ внесения исправлений в «первичку» хозяйствующий субъект вправе разработать самостоятельно с учетом особенностей документооборота. Подобная возможность обусловлена отсутствием в Законе о бухгалтерском учете детализированного механизма внесения исправлений в первичные учетные документы.

На практике распространены такие способы устранения ошибок:

- внесение исправлений в изначальный первичный учетный документ (так называемый корректурный способ). Использовать корректоры и подчищать текст для исправления первичных учетных документов не следует, подобные документы являются недействительными;

- оформление нового исправленного экземпляра первичного документа (по аналогии с исправленным счетом-фактурой).

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете) допускает два способа оформления первичных документов: на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. Ни один из них не является приоритетным, поскольку электронный документ равнозначен бумажному (разумеется, если они оформлены и подписаны с учетом требований законодательства). Также в электронной форме можно составлять счета-фактуры (п. 1 ст. 169 НК РФ).

Утверждены Постановлением Правительства РФ от 26.12.2011 № 1137 (далее – Постановление № 1137).

См. Письмо Минфина России от 01.04.2015 № 03-07-09/18053.

См. Письмо Минфина России от 13.07.2012 № 03-07-09/66.

См. письма Минфина России от 12.05.2012 № 03-07-09/48, ФНС России от 01.02.2013 № ЕД-4-3/1406@.

Утверждены Постановлением № 1137.

Письмом ФНС России от 12.02.2015 № ГД-4-3/2104@ данные разъяснения доведены до сведения территориальных налоговых органов и налогоплательщиков.

Буквально финансисты перечислили в названном письме квалифицирующие признаки несущественных ошибок для первичных документов. Это ошибки, не препятствующие идентификации продавца, покупателя товаров (работ, услуг), наименования товаров (работ, услуг) и их стоимости, других обстоятельств документируемого факта хозяйственной жизни. Хотя в данном письме обозначен подход к недочетам в документах применительно к налогу на прибыль, полагаем, его можно распространить на НДС. Ведь условием для признания вычетов наравне с наличием счетов-фактур является и наличие первичных документов, на основании которых товары (работы, услуги) принимаются к учету (п. 1 ст. 172 НК РФ).

Утверждено Приказом Минфина России от 29.07.1998 № 34н.

Утверждено Минфином СССР от 29.07.1983 № 105. Несмотря на солидный возраст Положения, оно является действующим и применяется в части, не противоречащей Закону о бухгалтерском учете.

Как отмечено в Постановлении Десятого арбитражного апелляционного суда от 16.01.2015 № 10АП-14763/2014 по делу № А41-53651/14, одностороннее изменение сведений в первичных документах без взаимного волеизъявления сторон противоречит закону и не влечет правовых последствий (см. также Постановление Первого арбитражного апелляционного суда от 30.06.2015 по делу № А43-27322/2014).

Текст документа можно найти на сайте www.bmcenter.ru.

Формат данных документов рекомендован Приказом ФНС России от 21.03.2012 № ММВ-7-6/172@.

Формат утвержден Приказом ФНС России от 30.11.2015 № ММВ-7-10/551@.

Формат утвержден Приказом ФНС России от 30.11.2015 № ММВ-7-10/552@.

Внесение изменений в счета-фактуре

Согласно пункту 8 статьи 169 Налогового кодекса РФ форма счета-фактуры и порядок его заполнения устанавливаются Правительством Российской Федерации.

Форма счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правила его заполнения (далее — Правила) утверждены постановлением Правительства Российской Федерации от 26 декабря 2011 года № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

Законодательство не предусматривает возможность удаления строк из счета-фактуры. При этом можно вносить в счета-фактуры дополнительные реквизиты. Даже отдельные графы. Однако это разрешено, только если установленная форма и все ее реквизиты изменены не будут. Такие указания есть и в письме ФНС России от 18 июля 2012 г. № ЕД-4−3/11 915.

Ссылки контрагента на нормы статьи 169 об идентификации налогоплательщика не беспочвенны, но в ситуации с изменением реквизитов счета-фактуры в части удаления строки применены быть не могут. Поскольку указанная форма хоть и позволяет идентифицировать налогоплательщика и входной НДС, но не является утвержденной.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» и в документе, который Вы можете найти в закладке «Правовая база».

1. Рекомендация: Как должен быть оформлен счет-фактура продавца, чтобы НДС по нему можно было принять к вычету

Допустимые ошибки и дополнения в счете-фактуре

Если счет-фактура составлен верно и по нужной форме, то налоговые инспекторы не вправе отказать в вычете. Но при условии, что в документах есть:*

- все обязательные реквизиты, предусмотренные пунктами 5, 5.1 и 5.2 статьи 169 Налогового кодекса РФ;

- подписи лиц, указанных в пункте 6 статьи 169 Налогового кодекса РФ.

Не преграда вычету и некоторые ошибки в счетах-фактурах, но только если они не мешают идентифицировать:

- стороны сделки — продавца и покупателя или исполнителя и заказчика;

- наименование и стоимость реализованных товаров, выполненных работ, оказанных услуг, переданных имущественных прав;

- налоговую ставку и сумму НДС, предъявленную покупателю.

Такой порядок предусмотрен в абзаце 2 пункта 2 статьи 169 Налогового кодекса РФ.

При этом указание стоимости товаров, работ, услуг, имущественных прав или суммы НДС с арифметическими ошибками допустимой ошибкой не будет. По такому счету-фактуре принять НДС к вычету нельзя. Такие разъяснения даны в письме Минфина России от 30 мая 2013 г. № 03−07−09/19 826.

Дополнительные требования к оформлению счетов-фактур, которые предусмотрены в приложении 1 к постановлению Правительства Р Ф от 26 декабря 2011 г. № 1137, необходимо выполнять неукоснительно. Даже если эти требования прямо не прописаны в пунктах 5, 5.1, 5.2 и 6 статьи 169 Налогового кодекса РФ.*

Понять, какие ошибки контролеры сочтут безобидными для вычета, поможет таблица.

| Ошибки в счете-фактуре, которые не помешают вычету НДС | Разъяснения |

| Правильно указан ИНН, но дан неточный почтовый индекс или сокращенное наименование субъекта РФ в строке 2а «Адрес» | Письмо Минфина России от 7 июня 2010 г. № 03−07−09/36 |

| В наименовании покупателя допущена опечатка, которая не препятствует его идентификации (в т. ч. когда заглавные буквы заменены строчными, проставлены лишние тире или запятые и другие символы) | Письмо Минфина России от 2 мая 2012 г. № 03−07−11/130 |

| Сокращенное наименование товаров, работ, услуг и имущественных прав | Письмо Минфина России от 10 мая 2011 г. № 03−07−09/10 |

| Не проставлен код единицы измерения | Письмо ФНС России от 18 июля 2012 г. № ЕД-4−3/11 915 |

|

Грамматические, орфографические, синтаксические ошибки и технические дефекты, которые не искажают содержания реквизитов счета-фактуры. Например:

|

Письма Минфина России от 9 ноября 2011 г. № 03−07−09/41, ФНС России от 4 сентября 2012 г. № ЕД-4−3/14 705 |

| Номер счета-фактуры содержит разделительную черту. Однако реализация произведена не обособленным подразделением или участником товарищества | Письмо Минфина России от 14 мая 2012 г. № 03−07−09/50 |

| Вместо условного или национального обозначения единицы измерения в графе 2а указано кодовое | Письмо Минфина России от 26 марта 2012 г. № 03−07−09/27 |

| В графе 6 вместо слов «без акциза» проставлен прочерк | Письмо Минфина России от 18 апреля 2012 г. № 03−07−09/37 |

| Графы 10 и 10а заполнены, хотя реализуются российские товары | Письмо Минфина России от 10 января 2013 г. № 03−07−13/01−01 |

| Счет-фактура на аванс вместо сокращенной формы составлен по полной форме, с заполнением дополнительных реквизитов | Письмо Минфина России от 24 июля 2009 г. № 03−07−09/33 |

Налоговые инспекторы не вправе отказать в вычете НДС и по счетам-фактурам, в которых помимо обязательных реквизитов указаны дополнительные сведения или показатели. Например, если, кроме почтового адреса продавца, в счете-фактуре приведен адрес его электронной почты или контактные телефоны. Об этом сказано в письме Минфина России от 9 февраля 2012 г. № 03−07−15/17.

При этом можно вносить в счета-фактуры дополнительные реквизиты. Даже отдельные графы. Однако это разрешено, только если установленная форма и все ее реквизиты изменены не будут. Такие указания есть и в письме ФНС России от 18 июля 2012 г. № ЕД-4−3/11 915*.

Ольга Цибизова, заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

2. ПИСЬМО ФНС РОССИИ ОТ 18.07.2012 № ЕД-4−3/11 915@

Федеральная налоговая служба, рассмотрев обращение ЗАО «Волгоэнергоремонт» от 25.06.2012 б/н по вопросу о порядке заполнения показателей счета-фактуры, сообщает следующее.

Как следует из обращения, налогоплательщик счет-фактуру дополнил новыми графами 1а и 1б, в которых указал номер прейскуранта и номенклатурный номер товара. Кроме того, указанный налогоплательщик не заполнил показатель графы 2 счета-фактуры «код единицы измерения товара».

В соответствии с пунктом 1 статьи 169 Налогового кодекса Российской Федерации (далее — Кодекс) счет-фактура является документом, служащим основанием для принятия к вычету в порядке, предусмотренномглавой 21 Кодекса, сумм налога на добавленную стоимость, предъявленных покупателю продавцом товаров (работ, услуг), имущественных прав. При этом пунктом 2 статьи 169 Кодекса установлено, что счета-фактуры являются основанием для принятия к вычету сумм налога на добавленную стоимость, предъявленных покупателю продавцом, при выполнении требований, установленных пунктами 5, 5.1 и 6 данной статьиКодекса.

Согласно пункту 8 статьи 169 Кодекса форма счета-фактуры и порядок его заполнения устанавливаются Правительством Российской Федерации.

Форма счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правила его заполнения (далее — Правила) утверждены постановлением Правительства Российской Федерации от 26 декабря 2011 года N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

Порядок заполнения показателей счета-фактуры предусмотрен разделом 2 Правил.

Так, пунктом 2 раздела 2 Правил установлено, что в графе 1 счета-фактуры следует указывать наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — наименование поставляемых товаров (описание работ, услуг), имущественных прав.

При этом указание в счетах-фактурах дополнительных реквизитов (сведений) нормами Кодекса и Правил не запрещено, в связи с чем в счете-фактуре, выставляемом продавцом при отгрузке товаров (выполнении работ, оказании услуг), возможно указание дополнительных сведений.

Аналогичная позиция содержится в письме Минфина России от 09.02.2012 N 03−07−15/17, доведенном до нижестоящих налоговых органов письмом ФНС России от 12.03.2012 N ЕД-4−3/4061@.

Одновременно сообщаем, что указанное письмо Минфина России размещено на официальном сайте ФНС России (адрес сайта в сети Интернет: www.nalog.ru) в разделе «Разъяснения Федеральной налоговой службы, обязательные для применения налоговыми органами».

Что касается вопроса неотражения в графе 2 счета-фактуры кода единицы измерения товара, то обращаем внимание на следующее.

Согласно пункту 2 Правил в графах 2 и 2а указывается единица измерения (код и соответствующее ему условное обозначение (национальное) в соответствии с разделами 1 и 2 Общероссийского классификатора единиц измерения) (при возможности ее указания). При отсутствии показателей ставится прочерк.

В то же время пунктом 2 статьи 169 Кодекса установлено, что ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг, имущественных прав), наименование товаров (работ, услуг, имущественных прав), их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

Таким образом, в случае если в графе 2 счета-фактуры отсутствует код единицы измерения товара и такой счет-фактура не препятствует налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров, наименование товаров, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, то такой счет-фактура не может являться основанием для отказа в принятии к вычету сумм налога.

Ошибки в документах – счетах-фактурах и «первичке» (бумажных или электронных) неизбежны. Ведь от ошибок, как известно, никто не застрахован. И не всегда в этом виновата компания, которая составляет документы. Случается так, что в процессе их оформления изменяются реквизиты самой компании или ее контрагента либо условия сделки.

В редких случаях учетные документы, имеющие погрешности в оформлении, можно оставить в том виде, в каком они составлены изначально. Чаще всего требуется внести в них исправления. Но как правильно это сделать? Какие требования законодательства следует учесть?

Ошибки в документах могут быть выявлены любым из участников сделки, но исправить их, несомненно, должно лицо, составившее документы. Согласия контрагента для этого (если только речь не идет о взаимной договоренности сторон об изменении стоимости ранее отгруженных товаров, оказанных услуг, выполненных работ) не требуется. Достаточно лишь уведомить о данном факте контрагента и, соответственно, после устранения ошибок направить ему исправленные экземпляры документов.

Как правило, ошибки допускаются одновременно и в первичном документе (товарной накладной, акте), и в счете-фактуре, хотя на практике могут быть ситуации, когда требуется исправить только один из них.

Основания и правила устранения погрешностей в оформлении вышеупомянутых документов в главном схожи: обязательному исправлению подлежат существенные ошибки. Но имеются и некоторые различия, которые как раз и обусловлены разными подходами к определению степени существенности ошибки, выявленной в первичном учетном документе либо счете-фактуре.

Порядок исправления ошибок в счете-фактуре, который представляет собой документ налогового учета, определен гл. 21 НК РФ. В частности, ее положения помимо первичного документа допускают составление налогоплательщиками еще двух видов документов: корректировочного и исправленного (ст. 169 НК РФ). Ситуации, при которых необходимо составить тот или иной счет-фактуру, следует различать.

Счет-фактура получен позже отчетного периода

Обновление: 6 октября 2016 г.

Некоторые наши контрагенты отправляют счета-фактуры по почте. Поэтому мы часто получаем их с опозданием, после завершения квартала, в котором товары были приняты к учету. Как нам лучше отразить такие счета-фактуры?

Период принятия НДС к вычету зависит от того, когда именно вы получили счет-фактуру.

Ситуация 1. Счет-фактура поступил до 25-го числа месяца, следующего за кварталом, в котором товары (работы, услуги) приняты к учету.

Вычет по этому счету-фактуре можно заявить п. 1.1 ст. 172 НК РФ; Письма Минфина от 30.05.2016 № 03-03-06/1/31061, от 02.02.2016 № 03-07-11/4712:

- в декларации за следующие кварталы. В этом случае действовать надо так же, как в ситуации 2;

- в декларации за квартал, в котором товары (работы, услуги) приняты к учету. В этом случае порядок действий зависит от того, представлена ли декларация за этот квартал в ИФНС.

Вариант 1. Декларация еще не представлена в ИФНС. В этом случае зарегистрируйте счет-фактуру в книге покупок за квартал, в котором товары (работы, услуги) приняты к учету, в обычном порядке п. 2 Правил ведения книги покупок.

Вариант 2. Декларация уже представлена в ИФНС. Тогда:

1) зарегистрируйте счет-фактуру в дополнительном листе книги покупок за квартал, в котором товары (работы, услуги) приняты к учету, указав все суммовые показатели счета-фактуры со знаком «+» п. 4 Правил ведения книги покупок;

2) представьте в ИФНС уточненную декларацию за этот квартал.

Ситуация 2. Счет-фактура поступил к вам после 25-го числа месяца, следующего за кварталом, в котором приобретенные товары (работы, услуги) приняты к учету.

Входной НДС можно принять к вычету в любом квартале начиная с квартала, в котором получен счет-фактура, и до истечения 3 лет после принятия товаров (работ, услуг) к учету пп. 1, 1.1 ст. 172 НК РФ; Письма Минфина от 30.12.2015 № 03-07-11/77549, от 06.08.2015 № 03-07-11/45515. Например, последним кварталом, в котором можно заявить вычет НДС по товарам (работам, услугам), принятым к учету в III квартале 2016 г., будет III квартал 2019 г.

Счет-фактуру в этом случае регистрируйте в книге покупок за тот квартал, в котором вы будете принимать НДС к вычету, в обычном порядке п. 2 Правил ведения книги покупок.

Добавить комментарий