ИП для перевозки грузов

Содержание

Как ИП может оказывать транспортные услуги и какие документы нужны для оформления

Как осуществляются транспортные услуги ИП, документы, которые необходимо подать в налоговую — такие вопросы интересуют начинающих бизнесменов. Одна из самых привлекательных сфер услуг, в которой начинают свой путь индивидуальные предприниматели, это оказание транспортных услуг.

Как ИП оказывает транспортные услуги

Перевозить можно и людей, и грузы, поодиночке и группами, мелкими партиями и большими фурами. Для начинающих такую деятельность, как правило, характерен «партизанский» подход: они просто берутся сделать работу, не интересуясь документальным оформлением и сопровождением сделки. Но это часто важно нанимателям, особенно если это юридические лица с налаженной работой бухгалтерии.

Документальное оформление процессов для бизнеса имеет большое значение при проведении учетных операций, так как любая сделка, за которой стоят расходы, требует подтверждения, чтобы специалисты налоговой инспекции признали понесенные расходы таковыми.

Важным вопросом, который необходимо понять, является принадлежность транспорта. На кого должен быть оформлен автомобиль: на физическое лицо или предпринимателя? Согласно Гражданскому кодексу разницы между этими понятиями нет, принадлежность автомобиля физическому лицу не ограничивает его применения для исполнения договорных обязательств предпринимателем, так как перед законом отвечает только гражданин в качестве физлица, которое стало заниматься бизнесом, называемым предпринимательской деятельностью.

Важным вопросом, который необходимо понять, является принадлежность транспорта. На кого должен быть оформлен автомобиль: на физическое лицо или предпринимателя? Согласно Гражданскому кодексу разницы между этими понятиями нет, принадлежность автомобиля физическому лицу не ограничивает его применения для исполнения договорных обязательств предпринимателем, так как перед законом отвечает только гражданин в качестве физлица, которое стало заниматься бизнесом, называемым предпринимательской деятельностью.

Поэтому важным при оказании услуг по перевозке грузов является то, какие документы нужно предоставить индивидуальному предпринимателю своим контрагентам и контролирующим органам для подтверждения законности и правомочности оказания таких услуг.

Какие документы нужны для оказания транспортных услуг

Если будут оказываться транспортные услуги ИП, документы, которые необходимо иметь, нужно знать. Оказание транспортных услуг заставляет индивидуальных предпринимателей применять на практике знания по оформлению документов, которые подтверждают оказанные услуги, для обоснования расходов контрагента и доходов, полученных предпринимателем.

Различные нормативные документы и ведомственные инструкции излагают перечень в следующем виде:

- Договор, который заключается в простой письменной форме между сторонами сделки. Это может быть как физическое, так и юридическое лицо. Но если для физлица наличие такого документа не имеет большого значения, кроме обоснования для предъявления претензий в судебные инстанции в случае причинения ущерба имуществу или человеку в процессе оказания услуги, то для юридического лица такой договор важен в качестве обоснования расходов, понесенных при найме транспорта.

- Товарно-транспортная накладная (ТТН). Этот документ совместно с актом на оказание услуг служит подтверждением исполнения работы по перевозке, в нем перечисляются все характеристики перевозимого груза, его наличие может быть необязательным для налогового учета, но в случае спора с фискальными органами это дополнительный аргумент в пользу подтверждения расходов.

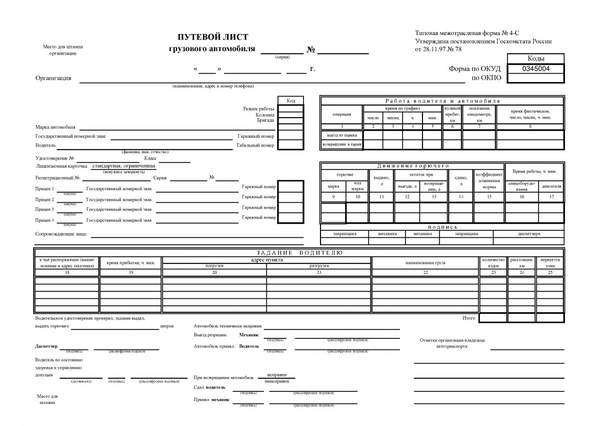

- Путевой лист. Наличие этого документа может уберечь от штрафов и всяческих претензий со стороны сотрудников патрульно-постовой службы. Еще путевой лист является обоснованием для признания расходов самого владельца транспортного средства на горюче-смазочные материалы, запасные части, амортизацию транспортного средства и выплату зарплаты водителю. Путевой лист — это первичный документ для обоснования расходов перевозчика, владельца транспорта.

- Акты сверки расчетов, заявки на перевозку груза. Наличие этих документов необязательно, но применяется некоторыми предпринимателями для ведения внутреннего учета и контроля за качеством и своевременностью оказания услуг.

Если ИП оказывает транспортные услуги, документы, которые перечислены выше, он может и не предъявлять. Для него и водителя важен только путевой лист. Все остальное необходимо иметь и заполнять, чтобы обеспечить удобство для заказчика, которому важно наличие таких бумаг.

Все перечисленные документы являются обязательными атрибутами отношений экономических субъектов. Но водителю транспорта при нахождении на маршруте неплохо помнить и о наличии при себе водительского удостоверения соответствующей категории и документов на право использования автомобиля либо подтверждающих право владения им.

В отдельных случаях — при перевозке опасных грузов, нестандартных и особых товаров — необходимо наличие лицензии на этот вид деятельности. Если есть подряд на транспортировку продуктов питания, то обязательно наличие сертификатов и документов Роспотребнадзора. Частных случаев, которые возникают при оказании такого вида услуг, имеется значительное количество, при нестандартном заказе рекомендуется заранее предусмотреть возможные неожиданности и выправить необходимые бумаги.

Документальное оформление и учет транспортных услуг

21.11.2005 | статьи | |

- Е. Дулгерова, аудитор

опубликовано:

- «ЭЖ-Бухгалтер (Бухгалтерское приложение)» №47 (9105) 2005

- Е. Дулгерова, аудитор

опубликовано:

- «ЭЖ-Бухгалтер (Бухгалтерское приложение)» №47 (9105) 2005

Современные условия хозяйствования требуют от управленческого учета повышения прозрачности, наглядности и сопоставимости данных, являющихся предметом учета. Многим организациям приходится пользоваться услугами специализированных автотранспортных организаций-перевозчиков. Нередко при документальном оформлении сделки и подтверждении выполнения обязательств между перевозчиками и заказчиками возникает масса разногласий.

Наиболее распространенными ошибками, допускаемыми организациями, являются:

• использование старых форм путевых листов;

• выдача грузоотправителем водителю перевозчика меньшего, чем необходимо, количества экземпляров ТТН;

• беспорядочная нумерация путевых листов и ТТН;

• выдача путевых листов легковых автомобилей на период от нескольких дней до месяца;

• отсутствие реквизитов, предусмотренных унифицированными формами.

По факту оказания услуг у заказчика в большинстве случаев имеются в наличии только следующие документы: счет на оплату за оказанные услуги, акт выполненных работ на общую сумму за определенный период и счета-фактуры (иногда даже без указания количества единиц измерения). Этих документов недостаточно для подтверждения размера выполнения обязательств перевозчика перед заказчиками. Объясняется такая ситуация тем, что сотрудники большинства организаций забывают (или не знают?) о существовании действующих нормативных документов, соблюдение положений которых обеспечивает порядок в учете.

К чему же приводит такая забывчивость? Руководитель организации-перевозчика не имеет достоверной информации о количестве выполненных рейсов автопарком даже за прошлый отчетный период, оперативная информация на текущий день тем более недостоверна. У него нет уверенности в том, что машины используются только в интересах организации, соответственно в оправданности затрат на заработную плату, ГСМ и прочих. У заказчика возникают сложности при отнесении транспортных расходов в целях налогообложения к экономически оправданным (в соответствии со ст. 252 НК РФ). Руководитель организации-заказчика не имеет документального подтверждения сумм, выставленных в счетах перевозчика. Соответственно и у него отсутствует уверенность в том, что полученные услуги использовались исключительно в интересах организации. Итак, у обеих сторон сделки отсутствуют прозрачность, наглядность учетных данных и управленческий учет перестает служить главным инструментом в повышении рентабельности функционирования организации.

Этих разногласий можно избежать при соблюдении законодательства РФ, регламентирующего порядок оказания услуг по перевозке груза.

Документальное оформление сделки

Порядок заключения договора перевозки грузов регулируется главой 40 Гражданского кодекса РФ и предполагает обязательство перевозчика доставить вверенный ему заказчиком груз в пункт назначения. Заказчик, в свою очередь, обязуется уплатить за перевозку установленную договором плату.

Уставом автомобильного транспорта РСФСР (утв. Постановлением Совмина РСФСР от 08.01.69 № 12) разработаны (и утверждены 30.07.71) Общие правила перевозок грузов автомобильным транспортом (далее — Правила), в соответствии с которыми перевозка грузов должна оформляться ТТН.

ГК РФ позволяет подтверждать факт заключения договора перевозки груза путем составления и выдачи грузоотправителем ТТН. Но при длящихся договорных отношениях рекомендуется оформлять договор на перевозку грузов в письменной форме, где следует предусмотреть штрафные санкции и четкий перечень документов, формируемых при выполнении обязательств сторонами сделки.

При требовании от перевозчиков документов, подтверждающих суммы выписанных счетов на оплату за перевозку грузов, заказчикам следует помнить о существовании Инструкции МФ СССР № 156, Госбанка СССР № 30, ЦСУ СССР№ 354/7, Минавтотранса РСФСР № 10/998 от 30.11.83 «О порядке расчетов за перевозки грузов автомобильным транспортом» (далее — Инструкция). В настоящее время она все еще имеет статус действующего документа. Согласно Инструкции стороны договора обязаны не реже одного раза в квартал производить сверку данных, на основании которых перевозчики рассчитывают стоимость оказанных услуг, с фактически перевезенным количеством груза. Она производится в сроки, установленные графиками, утвержденными заказчиком и перевозчиком, ее результаты оформляются актом, в который включаются все промежуточные акты об оказанных перевозчиком услугах за определенный период. Акт подписывается представителями сторон.

Порядок оформления ТТН

Действующая в настоящее время форма ТТН № 1-Т утверждена Постановлением Госкомстата от 28.11.97 № 78″Об утверждении Унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте» (далее — Постановление Госкомстата) и предназначена для списания ТМЦ у грузоотправителей и соответственно их оприходования у грузополучателей. Форма также используется для учета транспортной работы, расчетов за перевозки грузов.

В соответствии с разд. 2 вышеуказанного Постановления Госкомстата ТТН на перевозку грузов автомобильным транспортом составляется грузоотправителем для каждого грузополучателя (отдельно на каждый рейс автомобиля). Если на одном автомобиле одновременно перевозится несколько грузов в адрес одного или нескольких грузополучателей, ТТН выписывается на каждую партию грузов и каждому грузополучателю в отдельности. ТТН следует выписывать в четырех экземплярах (по грузам нетоварного характера (груз насыпью) — в трех). Один остается у грузоотправителя и предназначается для списания товарно-материальных ценностей и формирования выручки; второй и третий экземпляры (заверенные подписями, печатями (штампами) грузополучателя и подписями водителя) сдаются водителем представителю организации-перевозчика. Затем второй экземпляр, служащий основанием для расчетов, перевозчик прилагает к Акту об оказании услуг по перевозке и высылает заказчику, а третий прилагается к путевому листу. Четвертый экземпляр для грузов товарного характера, заверенный подписями и печатями (штампами) грузоотправителя и подписью водителя, сдается водителем грузополучателю и предназначается для оприходования товарно-материальных ценностей у грузополучателя.

Порядок оформления путевых листов

Постановлением Госкомстата утверждены также следующие унифицированные формы: путевые листы № 4-с (для оплаты работы автомобиля по сдельным расценкам), № 4п (для работы по временному тарифу). Путевые листы служат для определения показателей учета работы подвижного состава и водителя, для начисления заработной платы водителю и осуществления расчетов за перевозки грузов.

На основании разд. 2 вышеуказанного Постановления Госкомстата водителю выдается заполненный диспетчером путевой лист, в котором должна быть обязательно указана дата выдачи, стоять штамп и печать организации, которой принадлежит автомобиль. Участие водителя в заполнении путевого листа не допускается, за исключением постановки подписей, удостоверяющих прием (при выезде) и сдачу (при возвращении) автомобиля (п. 8 Инструкции). Путевые листы выдаются водителю под расписку только на один рабочий день (смену) при условии сдачи водителем путевого листа предыдущего дня работы. Путевые листы остаются у перевозчика, хранятся совместно с товарно-транспортными документами, дающими возможность их одновременной проверки (разд. 2 Постановления Госкомстата).

Заказчик обязан заполнить раздел «Выполнение задания», предусматривающий запись маршрута движения «откуда — куда» по каждому рейсу, и обеспечить наличие подписи своего представителя. В путевой лист обязательно вписывают номера прилагающихся (по одному экземпляру) ТТН, по итогу которых указывается количество перевезенных тонн груза и другие показатели, отражающие работу автомобиля и водителя.

В случае повременной оплаты в форме № 4-п предусмотрены отрывные талоны путевого листа, которые заполняются заказчиком и служат основанием для предъявления перевозчиком стоимости оказанных услуг заказчику (перевозчик прилагает соответствующие отрывные талоны к Акту об оказании услуг).

При оплате услуг по сдельным расценкам основанием для предъявления перевозчиком стоимости оказанных услуг служат перечень ТТН и их приложенные экземпляры.

В случае транзитных перевозок обязанность по заполнению маршрута в путевых листах и отрывных талонов должна быть возложена на грузополучателя.

Постановлением Госкомстата предусмотрено ведение журналов учета движения путевых листов у перевозчиков. Обеспечить контроль за движением путевых листов, выданных водителю, и сдачей обработанных путевых листов в бухгалтерию можно с помощью нумерации листов журнала типографским способом.

Учет выдачи и принятия к учету ТТН и путевых листов

Принятие к учету первичных документов недействующей формы или с незаполненными реквизитами не допускается (ст. 9 Закона «О бухгалтерском учете»).

Следует обратить внимание на нумерацию ТТН и путевых листов. В Инструкции сказано, что ТТН и путевые листы являются бланками документов строгой отчетности и должны изготавливаться типографским способом сучетной серией и типографским номером. Путевые листы в большинстве случаев изготавливаются типографским способом. А вот ТТН очень часто составляются при помощи компьютерной техники с последующей распечаткой бумажных экземпляров. В этой ситуации можно порекомендовать следующий способ контроля выписанных ТТН: произвести нумерацию в типографиях чистых листов, на которых затем будут распечатываться документы. Пронумерованные чистые листы будут являться бланками документов строгой отчетности.

Инструкцией предусмотрено хранение бланков путевых листов на складах организаций и выдача их по мере потребности под расписку лицу, ответственному за эксплуатацию автотранспорта (заведующему гаражом, начальнику эксплуатации, диспетчеру и др.). В бухгалтерском учете эти операции должны отражаться следующим образом:

Д-т сч. 10 «Материалы на складе» К-т сч. 60 — оприходованы бланки документов строгой отчетности с пропечатайными сериями и номерами (возможно, с перечислением наименования документов)

Д-т сч. 10 «Материалы в подотчете» К-т сч. 10 «Материалы на складе»— выданы под отчет бланки документов строгой отчетности серии N с номерами А—S

Д-т сч. 20, 23, 26 К-т сч. 10 «Материалы в подотчете — списаны использованные бланки документов строгой отчетности серии N с номерами А—S по акту, подписанному лицами, утвержденными приказом.

В целях сохранности бланков документов строгой отчетности в учетной политике организации следует предусмотреть обязательность заполнения журнала по учету бланков документов строгой отчетности и ежегодную их инвентаризацию. Аналогичным должен быть подход к оформлению, учету документов при использовании транспорта организации для собственных нужд.

Учитывая изложенное, наличие у заказчиков транспортных услуг документов, оформленных в соответствии с законодательством РФ (таких как ТТН, отрывные талоны к путевым листам при повременной оплате услуг и акты сверок), является необходимым условием для принятия в целях налогообложения прибыли транспортных расходов как документально подтвержденных. А руководитель будет уверен в действительности и оправданности полученных услуг.

Перевозчикам соблюдение порядка оформления документов позволит правомерно принимать в расходы начисленную заработную плату, производить списание ГСМ в целях налогообложения, пресекать несанкционированный расход ГСМ, а также оперативно управлять работой автопарка. Кроме того, наличие у сторон сделки первичных документов и оформление их должным образом способствуют формированию достоверной информации на счетах бухгалтерского учета, сопоставимости данных о доходах и расходах и оперативному их получению.

Добавить комментарий