Инвестиционный налоговый вычет

Содержание

- Применение инвестиционного налогового вычета

- Инвестиционный вычет по основным средствам – плюсы и минусы

- Вычеты из налога на прибыль, действующие на территории Российской федерации

- Понятие налоговой декларации

- Особенности налогообложения в России

- В каком случае доходы не облагаются налогообложением?

- Какие доходы не учитываются при уплате налогов за доход?

- Зачем платить налог на прибыль?

- Пошаговая инструкция по получению и оформлению инвестиционного вычета

- На ПИФ

- Сумма инвестиционного налогового вычета

- «Прибыльный» инвестиционный вычет: когда применяется?

- Рассчитываем вычет из налога на прибыль

- Пример использования инвестиционного налогового вычета

- Новый вычет по НДФЛ для инвесторов

Применение инвестиционного налогового вычета

Налог можно уменьшить на расходы на покупку и (или) модернизацию основных средств, которые относятся в третьей-седьмой группам амортизации.

Снижение возможно, как по платежам в федеральный бюджет (ФБ), так и в региональный бюджет (РБ), но по разным схемам:

- Налог, зачисляемый в РБ, можно снизить не более чем до величины, соответствующей налоговой ставке 5%. Налогоплательщик в этом случае может использовать для льготы не более 90% инвестиционных расходов.

- Платеж в ФБ можно уменьшить до нуля, но в данном случае разрешается использовать не более 10% суммы инвестиционных затрат.

Решение о применении ИВП необходимо отразить в налоговой учетной политике. Вычет начинает действовать со следующего налогового периода. Изменить решение можно не ранее, чем через три налоговых периода.

Не могут применять инвестиционный вычет по налогу на прибыль нерезиденты, а также организации, пользующиеся другими льготами по этому налогу (участники особых экономических зон, резиденты Сколково и т.п.).

Пример

Компания приобрела в феврале 2018 г. производственное оборудование, относящееся к четвертой амортизационной группе, на сумму 4000 т. р.

По итогам года база по налогу на прибыль составила 50 000 т. р., сумма исчисленного налога (20%) – 10 000 т. р., в т.ч. 1500 т. р. – в ФБ (3%), 8500 т. р. – в РБ (17%).

ИВП по «федеральной» части налога составит 4000 т.р. х 10% = 400 т. р., сумма к уплате 1500 т. р. – 400 т. р.= 1100 т. р.

По платежу в РБ уменьшение составит 4000 т. р. х 90% = 3600 т. р., остаток к уплате: 8500 т. р. – 3 600 т. р. = 4900 т. р. Эта сумма не должна быть меньше, чем налог, исчисленный по ставке 5%, т.е.: 50 000 т.р. х 5% = 2500 т. р. В данном случае условие выполняется.

В итоге сумма налога на прибыль к уплате с учетом ИВП составит 6 000 т. р., в т.ч. в ФБ – 1100 т. р., в РБ – 4900 т. р.

Инвестиционный вычет по основным средствам – плюсы и минусы

Положительная сторона ИВП понятна – это прямая экономия на налогах. Сумма затрат, которая при других условиях была бы списана постепенно, через амортизацию, в данном случае сразу уменьшает налоговые платежи.

Однако, пользуясь ИВП, не следует забывать и о его отрицательных сторонах:

- По объектам, используемым для ИВП, нельзя применять амортизацию (подп. 9 п. 2 ст. 256 НК РФ).

- Также нельзя пользоваться амортизационной премией (п. 7 ст. 286.1 НК РФ).

- Крупные сделки компании (на сумму свыше 60 млн руб.) могут быть признаны контролируемыми (подп. 9 п. 2 и п. 3 ст. 105.14 НК РФ).

- Налоговики могут запросить пояснения по декларации у компании, заявившей ИВП (п. 8.8 ст. 88 НК РФ).

- Вычет нельзя применить при убыточной деятельности.

- Если ОС, по которому применялся ИВП, было продано, то его остаточную стоимость нельзя включить в расходы (п. 1 ст. 268 НК РФ).

- При продаже объекта ОС до истечения срока полезного использования, «льготную» сумму налога на прибыль нужно восстановить и уплатить в бюджет с учетом пени (п. 12 ст. 286.1 НК РФ)

Вывод

Инвестиционный вычет в 2018 г. позволит части бизнесменов уменьшить налоговые платежи по прибыли. Он выгоден для компаний, работающих с прибылью и вкладывающих существенные ресурсы в инвестирование.

Вычеты из налога на прибыль, действующие на территории Российской федерации

Налог на прибыль может предусматривать следующие вычеты:

— коммерческие, производственные, транспортные издержки,

— проценты по долгу,

— расходы на правительство, рекламу, при этом расходы на рекламу делятся на:

а) расходы, которые учитываются в пределах 1% от выручки при налогообложении,

б) расходы, которые учитываются в полном объеме при налогообложении.

— расходы на исследовательские и научные работы (которые были растрачены для создания нового или усовершенствованного продукта, применения технологий, метолов по организации управления и производства,

— расходы на профпоготовку, обучение или переподготовку сотрудников компании-налогоплательщика (обучение сотрудников должно обязательно проходить на договорной основе с одним из российских образовательных учреждений, которые имеют государственную лицензию и аккредитацию, при этом обучаться могут лишь те сотрудники, которые имеют трудовой договор с организацией).

Налог на прибыль взимается лишь на основе налоговой декларации в соответствии с пропорциональными (иногда прогрессивными) ставками.

Понятие налоговой декларации

Налоговая декларация – это документ, который является официальным заявлением налогоплательщика о том, что он получал определенный доход в определенный период. На налог на прибыль распространяются некоторые налоговые скидки и льготы, которые предоставляются в налоговых органах в определенной форме.

Налоговую декларацию должен подавать каждый человек или организация, которые занимаются частной коммерческой деятельностью, в том числе адвокаты, нотариусы, домработница и репетиторы. По закону, организации и предприниматели обязаны подавать налоговую декларацию даже при условии нулевого дохода. Налоговая декларация подается в определенное время за определенный период, которое указывается налоговыми инспекторами.

В Российской Федерации налогоплательщики обязаны предоставить декларацию о доходах не позднее 30 апреля каждого года.

Сегодня различают следующие виды налоговых деклараций:

- декларации на НДС,

- декларации по налогу на прибыль,

- декларации НДФЛ,

- декларации по налогу, который уплачивается в соответствии с применением упрощенной системы налогообложения,

- декларации по налогу, которым облагается вмененный доход, и др.

Особенности налогообложения в России

В Российской Федерации система налогообложения доходов действует с 1995 года. Изначально, эта система имела название «налог на прибыль предприятий». С января 2002 гожа система налогообложения начала регулироваться главой №25 Налогового кодекса Российской Федерации.

С января 2009 года базовые ставки налогообложения в Российской Федерации составила 20%. Из них 2% налога отходит в федеральный бюджет, и 18% — в бюджет субъектов Российской Федерации. Прибыль для налогоплательщиков Российской Федерации высчитывается в соответствии с пунктами Налогового кодекса РФ.

При этом под понятием «прибыль» для российских предприятий подразумеваются полученные доходы, которые уменьшены на количество произведенных расходов, для иностранных организаций, чья деятельность осуществляется на территории Российской Федерации, под понятием «прибыль» подразумеваются постоянные доходы представительства, которые уменьшены на количество расходов, совершенных ими.

Для того чтобы определить количество расходов и доходов организации, нужно обратиться к Налоговому Кодексу. Правда, данная процедура определения доходов и расходов несколько отличается от более привычного для россиян способу расчета – бухгалтерскому расчету. Именно поэтому большинство российский предприятий ведут одновременно и бухгалтерский и налоговый учет.

В каком случае доходы не облагаются налогообложением?

Один из самых распространенных случаев, при котором полученных доход не облагается налогом, является доход участников специальных проектов, которые рассчитаны на осуществления научных исследований или разработок. Этот случай исключения налогообложения дохода закреплен Федеральным законом «Об инновационном центре «Сколково», в соответствии с которым каждый, кто получает статус участника проекта.

Участник научного или исследовательского проекта получает право на освобождение от уплаты налогов на доход, если:

- если статус участника не был утрачен в период с 1-го числа периода налогообложения,

- если объем выручки за год от реализации работ, услуг, товаров, имущественных прав не превысил сумму в один миллиард рублей с период с1-го числа периода налогообложения,

Участник научного проекта имеет право использовать свое освобождение от уплаты налогов за доходы с 1-го числа месяца, который следует за месяцем, в котором им был получен статус участника научного проекта. При этом он обязан уведомить отделение налоговой инспекции по месту жительства о том, что он начал пользоваться правом на освобождение от уплаты налогов на доходы. При этом участник проекта может отказаться от освобождения от уплаты налогов на доходы, если он отправил соответствующий документ в налоговый орган по месту жительства.

В случае, если необходимые документы по освобождения от уплаты налогов на доход не будут направлены в налоговый орган по месту жительства, участник будет обязан уплатить сумму налога.

К документам, которые являются подтверждением освобождения от уплаты налога на прибыль, можно отнести:

— документы, которые подтверждают статус участника научного проекта,

— выписки из книг учета расходов и доходов или отчета о финансовых изменениях участников проекта, которые подтверждают годовой объем выручки, полученной от реализации различных товаров, услуг, работа, имущественных прав и т.д. Участник вправе отправить данные документы в налоговый орган заказным письмом.

Какие доходы не учитываются при уплате налогов за доход?

Существуют некоторые исключения из доходов, которые не учитывают при высчитывании суммы налога на доход.

К ним можно отнести:

— доходы в виде имущества, работ или услуг, которые были получены от других лиц как предварительная оплата товара, работы или услуг налогоплательщиками, которые определяют расходы и доходы по методу начисления,

— доходы, которые были получены в форме задатка, залога для обеспечения обязательств,

— доходы, которые были получены в виде вкладов (взносов) в установленный фонд (капитал) компании или организации,

— доходы, которые получены в виде взноса участника товарищества при его выходе из общества либо при распределении средств между ними,

— доходы, которые получены вследствие получения положенной доли имущества, которое находится в собственности участников договора,

-доходы, которые относятся к разряду безвозмездной помощи Российской Федерации,

— доходы, которые были получены на безвозмездной основе от стран международного договора с Российской Федерацией,,

— доходы, полученные как комиссионные, агентские и другие средства,

— доходы, которые получены через договоры займа или кредита,

— доходы, которые получены на безвозмездной основе:

а) доходы, полученные из уставного капитала стороны, которая получает (при этом вклад стороны должен составлять не менее 50% доли передающего предприятия),

б) доходы, полученные из уставного капитала стороны, которая передает более чем 50% вклада, которую получает иная организация,

в) доходы от лиц, чем вклад состоит из более чем 50% общего капитала организации (при этом переданное или полученное имущество не признается доход в случае, если он не будет передано третьему лицу в течение года).

— доходы, которые получены в виде регулярных взносов в фонды,

— доходы, которые были получены в виде средств целевого финансирования.

— доходы, которые получены от продажи акционерских акций или в случае их перераспределения между акционерами,

— доходы, которые были получены в ходе переоценки (положительной) драгоценных камней,

— доходы, которые были получены вследствие уменьшения уставного капитала компании, если они были произведены в соответствии с законами Российской Федерации,

— доходы, которые были получены вследствие с разборкой, демонтажем или ликвидацией объектов,

— доходы в виде стоимости сельскохозяйственных объектов, постройка которых финансировалась государством,

— доходы, которые были получены в виде возмещения кредиторской задолженности налогоплательщиков в связи с уплатой сборов и налогов, штрафов и пеней,

— доходы, которые были безвозмездно получены муниципальными и государственными учреждениями образования, а также образовательными учреждениями негосударственными, но которые имеют право на осуществление деятельности по образования,

— доходы, которые были получены вследствие переоценки ценных бумаг,

— доходы, которые были получены религиозной организацией вследствие совершения религиозных церемоний, обрядов, от продажи литературы религиозной направленности и иных предметов, имеющих отношений к религиозному миру.

— и другие.

Зачем платить налог на прибыль?

Налог на прибыль — это федеральный налог, средства, от уплаты которого зачисляются в бюджет государства, более того, налог на прибыль является одним из основных источников увеличения государственного бюджета, а также бюджетов отдельных субъектов Российской Федерации.

После принятия Налогового Кодекса Российской Федерации претерпел изменение, и размер налогообложения прибыли частных лиц и предприятий. Правда, 2013 год не внес никаких серьезных поправок в него.

Инвестиционный вычет – это сумма сделанных взносов или прибыли от вложений в ценные бумаги, которая освобождается от 13% НДФЛ. Эта категория вычетов введена в НК в ст.219.1 сравнительно недавно и действует с 2014 г. В рамках настоящего материала мы коснемся только особенностей пп.1 п.1 ст.219.1 НК, т.е. налогового вычета при операциях с ценными бумагами при долгосрочном владении ими. Вопросы по функционированию ИИС, условия предоставления вычета по убыткам по ценным бумагам (ст. 220.1 НК) затрагивать не будем.

Читайте также по ссылке «Заполнение налоговой декларации 3-НДФЛ для ИИС».

Пошаговая инструкция по получению и оформлению инвестиционного вычета

Для начала разберемся, что собой представляет этот вычет. Он оформляется на сумму положительного финансового результата, который человек получил от реализации ценных бумаг (ЦБ). Пп.1 п.1 ст.219 НК вводит особые требования к таким бумагам. Они должны:

- обращаться на организованном рынке ценных бумаг (ОРЦБ), в т.ч. это касается и ЦБ иностранных эмитентов;

- находиться в собственности получателя более 3 лет;

- не учитываться на ИИС.

Важно! Из всех типов ЦБ на ОРЦБ, под пересчет НФДЛ подпадают те, которые упомянуты в пп.1 и пп.2 п.3 ст.214.1 НК:

— ЦБ, допущенные к торгам на российских площадках;

— паи открытых ПИФов под управлением российских компаний.

Налоговый вычет по инвестициям можно получить 2 способами:

- Налоговый агент (брокер) при выплате дохода (выводе средств) и по итогам года сам рассчитывает сумму НДФЛ для перечисления в бюджет. При этом он обязан выдать инвестору все расчеты. Для оформления вычета нужно просто подать заявление.

- ФНС возвращает ранее уплаченный налог по декларации. Порядок получения:

- Собрать документы (какие — см. ниже).

- Получить у всех налоговых агентов (в т.ч. брокеров) справки 2-НДФЛ за отчетный год, чтобы увидеть сколько НДФЛ удержано.

- Заполнить 3-НДФЛ.

- Предоставить все в ФНС по месту жительства.

- Дождаться результатов камеральной проверки.

- Написать заявление на перечисление денег.

Важно! Пп.1 п.1 ст.219.1 НК действует применительно к операциям, осуществленным после 01.01.2014. То есть, первые декларации возможно подать только за 2017 г., не ранее (чтобы выполнялось требование по 3-летнему сроку владения).

Документы для инвестиционного вычета

Налоговой необходимо подтвердить следующие факты:

- реализованные ЦБ находились у вас более 3 лет;

- от их реализации получился положительный финансовый результат.

Доказательством служат отчеты или справки брокера (или УК), выписка по счету. В документах обязательно должны быть указаны даты и отражены не только доходы, но и расходы. К ним, согласно п.10 ст. 214.1 НК, относятся затраты по приобретению ЦБ, их хранению и реализации, в т.ч.:

- маржи и премии;

- оплата услуг посредников и брокеров;

- комиссии биржи;

- налог с наследства, дара;

- расходы на ведение реестра и пр.

Важно!

По поводу документов, требующихся в каждом конкретном случае, Минфин советует обращаться в вашу налоговую (см. письмо от 30.06.2016 № 03-04-05/38358).

На ПИФ

Здесь финансовый результат рассчитывается как разница между покупкой и продажей пая, никаких дополнительных дивидендов или купонов не предусмотрено. При этом действует особенный порядок расчета сроков права собственности. Так, как следует из абз.3 пп.3 п.2 ст.219.1 НК, при обмене пая в соответствии с законом от 29.11.2001 № 156-ФЗ этот срок не нарушается и считается с даты приобретения исходного пая.

Приведенное правило действует только в отношении тех паев, которые были приобретены после 01.01.2014. Для паев, приобретенных ранее этой даты, срок собственности считается с даты первой операции конвертации, проведенной после 01.01.2014. Такие объяснения дает Минфин в письме от 22.08.2017 № 03-04-06/53833.

Еще один инструмент работы с ПИФами — инвестиционный вклад в банках. Открывая такой вклад, человек одновременно обязуется купить на определенную сумму пай в фонде, управляемом подконтрольной банку УК. При этом налог с процентов по вкладу облагается по ставке 35%, поэтому возврат НДФЛ с инвестиционного вклада в банке невозможен. Кроме того, короткий срок размещения средств (менее 3 лет) не позволяет воспользоваться льготой и по паям.

Сумма инвестиционного налогового вычета

Возврат налога высчитывается от размера фин. результата, который рассчитывается по правилам ст.214.1 и ст.214.9 НК. При этом максимальный размер вычета зависит от того, как долго ЦБ находились в собственности и определяется двумя способами:

- Если реализуются ЦБ с одинаковым сроком нахождения в собственности (в годах), то максимальный налоговый вычет за инвестиции за каждый год считается равным 3 000 000 руб. Т.е., при минимально разрешенном сроке владения ценной бумагой 3 года налоговый вычет не может превышать 9 000 000 руб.

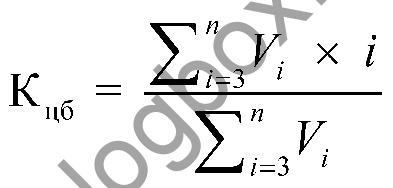

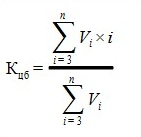

- Если в налоговом периоде реализовывались ЦБ с разными сроками нахождения в собственности, предельная величина вычета рассчитывается по формуле с учетом удельных весов полученных доходов:

К – коэффициент, на который умножается 3 000 000 руб.;

V – доход от реализации ЦБ с одинаковым сроком владения;

i – количество лет владения ЦБ;

n – число пакетов ЦБ с разными сроками.

Важно!

Если человек получил от нескольких брокеров общий вычет, превышающий лимит, он обязан самостоятельно доплатить налог государству.

«Прибыльный» инвестиционный вычет: когда применяется?

Для применения инвестиционного вычета по налогу на прибыль необходимо выполнение следующих условий:

- на территории субъекта РФ, где расположена организация или ее обособленное подразделение принят закон, устанавливающий инвестиционный налоговый вычет (п. 6 ст. 286.1 НК РФ);

- с 01.01.2018 плательщик налога на прибыль ввел в эксплуатацию объекты ОС или для уже введенных в эксплуатацию объектов изменил их стоимость в результате достройки, дооборудования, реконструкции, модернизации, технического перевооружения, и такие объекты относятся к III-VII амортизационным группам, т. е. срок их полезного использования – свыше 3 до 20 лет включительно. Естественно, объекты ОС должны быть учтены на балансе самой организации или ее обособленного подразделения, расположенных в субъекте РФ, где закон об инвестиционном вычете принят (п.п. 4,5 ст. 286.1 НК РФ);

- в Учетной политике организации в целях налогообложения закреплено решение об использовании права на применение инвестиционного налогового вычета (п. 8 ст. 286.1 НК РФ).

Если организация решила использовать инвестиционный вычет по объектам ОС, списать на расходы амортизацию по ним будет нельзя. Аналогично, не получится учесть через амортизацию и затраты по реконструкции, модернизации и прочим улучшениям объектов ОС.

Рассчитываем вычет из налога на прибыль

Приведем общий порядок применения инвестиционного налогового вычета в соответствии со ст. 286.1 НК РФ.

На инвестиционный налоговый вычет уменьшается налог на прибыль, зачисляемый в бюджет субъекта РФ и федеральный бюджет.

Максимальная сумма, на которую можно уменьшить региональный налог, составляет 90% от расходов на приобретение объектов ОС, а также расходов на модернизацию, реконструкцию и иные улучшения ОС.

Но уменьшить весь региональный налог нельзя. При уменьшении налога на инвестиционный вычет минимальный налог, который должен быть уплачен в бюджет, составляет 5% от налоговой базы по налогу на прибыль.

А величина налога, на которую можно уменьшить федеральный налог, составляет 10% от

от расходов на приобретение объектов ОС, а также расходов на модернизацию, реконструкцию и иные улучшения ОС. При этом минимальный налог, который должен быть уплачен в федеральный бюджет, НК РФ не устанавливает. Это означает, что в результате применения инвестиционного налогового вычета федеральный налог может быть уменьшен до нуля.

При этом важно помнить, что закон конкретного субъекта РФ, вводящего на своей территории инвестиционный налоговый вычет, может предусматривать в том числе (п. 6 ст. 286.1 НК РФ):

- иной размер налогового вычета, но не более 90%;

- конкретные категории налогоплательщиков, которым вычет положен или не разрешается;

- определенные категории объектов ОС, по которым вычет предоставляется или, наоборот, не положен;

- запрет на перенос не использованного в отчетном (налоговом) периоде инвестиционного вычета на следующие периоды (п. 9 ст. 286.1 НК РФ).

Кроме того, необходимо учитывать, что применять вычет, скажем, только к региональной части налога, а федеральную платить полностью, нельзя. Если право на вычет используется, уменьшать нужно как федеральную, так и региональную части налога на прибыль.

Пример использования инвестиционного налогового вычета

В Учетной политике организации в целях налогообложения закреплено право на применение инвестиционного налогового вычета. При этом в законе субъекта РФ установлены общие правила применения инвестиционного налогового вычета в соответствии со ст. 286.1 НК РФ. Региональная ставка налога на прибыль – 17%.

18.01.2019 организация ввела в эксплуатацию объект ОС первоначальной стоимостью 1 525 000 рублей и включила его в IV амортизационную группу. За 1-ый квартал 2019 года налоговая база организации (без учета стоимости объекта ОС) составила 8 300 000 рублей.

Представим по шагам порядок определения суммы налогового вычета, который организация может применить в 1-ом квартале 2019 года:

Шаг 1. 90% от расходов на приобретение объекта ОС составляют 1 372 500 рублей (1 525 000 рублей * 90%)

Шаг 2. Определяем условный минимальный налог, который должен быть уплачен в бюджет субъекта РФ, исходя из ставки 5%:

8 300 000 рублей * 5% = 415 000 рублей

Шаг 3. Определяем расчетную сумму налога, которая была бы уплачена в бюджет, если бы вычет не применялся:

8 300 000 рублей * 17% = 1 411 000 рублей

Шаг 4. Определяем разницу между минимальным и расчетным налогами:

1 411 000 рублей – 415 000 рублей = 996 000 рублей

Таким образом, именно на 996 000 рублей может быть уменьшен налог в бюджет субъекта РФ за 1-ый квартал 2019 года. И в результате применения инвестиционного налогового вычета будет перечислен налог в размере 415 000 рублей (8 300 000 рублей * 17% — 996 000 рублей).

Соответственно на следующие отчетные (налоговые) периоды будет перенесен налоговый вычет в размере 376 500 рублей (1 372 500 рублей – 996 000 рублей).

Что касается платежа в федеральный бюджет, то по нему величина налога будет рассчитываться так:

Шаг 5. Определяем максимальную сумму налога, на которую можно уменьшить федеральную часть налога:

1 525 000 рублей * 10% = 152 500 рублей

Шаг 6. Рассчитываем налог, который пришлось бы уплатить в федеральный бюджет без учета инвестиционного вычета:

Новый вычет по НДФЛ для инвесторов

НАША СПРАВКА

Вычет – это сумма денежных средств, которая уменьшает размер налогооблагаемого дохода, полученного налогоплательщиком. Предельный размер налогового вычета по НДФЛ устанавливается в НК РФ. Чтобы рассчитать, какую сумму денег получит в конечном счете налогоплательщик, заявивший вычет, нужно размер вычета умножить на налоговую ставку по НДФЛ, равную 13%.

С 2015 года появился еще один налоговый вычет по НДФЛ – инвестиционный (ст. 219.1 НК РФ). Интересен он будет тем, кто осуществляет операции с ценными бумагами как частное лицо или уже открыл индивидуальный инвестиционный счет (далее – ИИС) или планирует это сделать. Напомним, такая возможность появилась с 1 января 2015 года (ст. 10.3 гл. 3 Федерального Закона от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг»).

С 2015 года появился еще один налоговый вычет по НДФЛ – инвестиционный (ст. 219.1 НК РФ). Интересен он будет тем, кто осуществляет операции с ценными бумагами как частное лицо или уже открыл индивидуальный инвестиционный счет (далее – ИИС) или планирует это сделать. Напомним, такая возможность появилась с 1 января 2015 года (ст. 10.3 гл. 3 Федерального Закона от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг»).

НАША СПРАВКА

К ценным бумагам, обращающимся на организованном рынке ценных бумаг, относят:

- ценные бумаги, допущенные к торгам российского организатора торговли на рынке ценных бумаг, в том числе на фондовой бирже;

- инвестиционные паи открытых паевых инвестиционных фондов, управление которыми осуществляют российские управляющие компании;

- ценные бумаги иностранных эмитентов, допущенные к торгам на иностранных фондовых биржах (подп. 1-3 п. 3 ст. 214.1 НК РФ).

Правда, воспользоваться новым вычетом можно будет только в следующем году – по итогам текущего. Тем не менее, игрокам финансовых рынков стоит знать о новой возможности и учитывать ее при планировании действий с финансовыми инструментами. О том, кто именно и по каким расходам может на него претендовать, мы расскажем в статье.

Прежде всего нужно определиться, какие виды инвестиционного вычета может получить налогоплательщик. Их всего три:

- в размере положительного финансового результата, полученного от продажи (погашения) ценных бумаг, обращающихся на организованном рынке. При этом налогоплательщик на момент продажи ценных бумаг должен владеть ими более трех лет;

- в размере денежных средств, внесенных налогоплательщиком на ИИС;

- в сумме доходов, полученных по операциям, учитываемым на ИИС (п. 1 ст. 219.1 НК РФ).

НАША СПРАВКА

Индивидуальный инвестиционный счет – счет внутреннего учета, предназначенный для обособленного учета денег и ценных бумаг физического лица, а также обязательств по договорам, заключенным за счет указанного клиента (п. 1 ст. 10.3 Федерального закона от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг»). Данное определение было установлено законом, который вступил в силу 1 января 2015 года (Федеральный закон от 21 декабря 2013 года № 379-ФЗ). А значит, именно с этой даты у граждан появилась возможность открывать такие счета у брокеров и управляющих компаний. Максимальный размер денежных средств, которые можно перечислить на такой счет в течение календарного года, составляет 400 тыс. руб.

Рассмотрим каждый вид инвестиционного вычета и правила их использования.

Вычет в размере положительного финансового результата от продажи ценных бумаг

НК РФ предусматривает несколько правил, которыми нужно руководствоваться при расчете величины этого вида вычета. Сначала необходимо рассчитать сам финансовый результат от продажи ценных бумаг (подп. 1 п. 2 ст. 219.1 НК РФ). Он определяется как разница между доходами, полученными от продажи ценной бумаги, и расходами по операциям с ценными бумагами, которые включают в себя расходы на приобретение, хранение, реализацию и погашение ценных бумаг (п. 10, п. 12 ст. 214.1 НК РФ).

Перечень расходов не является закрытым, и к ним могут относиться, например, оплата услуг биржевых посредников или биржевой сбор, расходы на ведение реестра и прочее (п. 10 ст. 214.1 НК РФ).

ПРИМЕР

В отчетном периоде налогоплательщик приобрел пакет акций по цене 1 млн руб. В этом же периоде он их продал, но уже по цене 1,1 млн руб. Расходы на продажу акций составили 2 тыс. руб. По итогам отчетного периода налогоплательщик получил такой финансовый результат:

1 100 000 руб. – 1 000 000 руб. – 2000 руб. = 98 000 руб.

НК РФ устанавливает предельный размер полученного финансового результата, который налогоплательщик сможет принять к вычету. Рассчитывается он как произведение коэффициента Кцб и фиксированной суммы в размере 3 млн руб. (подп. 2 п. 2 ст. 219.1 НК РФ). А вот порядок расчета коэффициента Кцб зависит от того, одинаковое ли время налогоплательщик владел всеми проданными ценными бумагами на момент их продажи или нет.

Если все проданные ценные бумаги собственник приобрел в одном году, то коэффициент Кцб будет равен количеству полных лет владения ценными бумагами.

ПРИМЕР 1

Налогоплательщик приобрел ценные бумаги в июне 2011 года, а продает в апреле 2015 года. Количество полных лет владения – три года (2012-2014 годы). Предельный размер налогового вычета, на который может рассчитывать собственник, составляет 9 млн руб.

Кцб х 3 000 000 руб. = 3 х 3 000 000 руб. = 9 000 000 руб.

А чтобы рассчитать, какой размер денежных средств должна вернуть ему налоговая, нужно сумму налогового вычета умножить на 13%.

9 000 000 руб. х 13% = 1 170 000 руб.

Если же продаваемые ценные бумаги собственник приобрел в разные налоговые периоды, то Кцб определяется по следующей формуле:

где

где ![]() – доходы от реализации в налоговом периоде всех ценных бумаг со сроком нахождения в собственности налогоплательщика, исчисляемым в полных годах и составляющим i лет. При определении

– доходы от реализации в налоговом периоде всех ценных бумаг со сроком нахождения в собственности налогоплательщика, исчисляемым в полных годах и составляющим i лет. При определении ![]() учитываются доходы от реализации только тех ценных бумаг, по которым получена выручка.

учитываются доходы от реализации только тех ценных бумаг, по которым получена выручка.

n – количество исчисляемых в полных годах сроков нахождения в собственности налогоплательщика ценных бумаг, реализуемых в налоговом периоде, по итогам которого предоставляется налоговый вычет. При этом, если сроки нахождения в собственности нескольких ценных бумаг совпадают, то n считается равным 1.

ПРИМЕР 2

Налогоплательщик продал три пакета ценных бумаг (Пакет № 1, Пакет № 2, Пакет № 3), которые находились у него в собственности три, четыре года и пять лет соответственно. Доходы от реализации этих пакетов в налоговом периоде составили: 300 тыс. руб. (Пакет № 1), 400 тыс. руб. (Пакет № 2) и 500 тыс. руб. (Пакет № 3). Рассчитаем предельный размер налогового вычета, на который может претендовать налогоплательщик.

.jpg) В формулу подставим значения из примера:

В формулу подставим значения из примера:

n = 5, поскольку предельный срок владения ценными бумагами составил пять лет;![]() = 300 тыс. руб., 400 тыс. руб. и 500 тыс. руб. соответственно для каждого Пакета;

= 300 тыс. руб., 400 тыс. руб. и 500 тыс. руб. соответственно для каждого Пакета;

i = три, четыре года и пять лет владения Пакетами соответственно.

Кцб = ((300 000 руб. х 3 года) + (400 000 руб. х 4 года) + (500 000 руб. х 5 лет)) / (300 000 руб. + 400 000 руб. + 500 000 руб.) = 5 000 000 руб. / 1 200 000 руб. = 4,17

Чтобы рассчитать предельный размер налогового вычета, нужно полученный коэффициент Кцб умножить на предельный размер налогового вычета (3 млн руб.)

Кцб х 3 000 000 руб. = 4,17 х 3 000 000 руб. = 12 510 000 руб.

Соответственно, вернуть налогоплательщик сможет:

12 510 000 руб. х 13% = 1 626 300 руб.

Вычет в размере денежных средств, внесенных на ИИС

Как понятно из названия вычета, предоставляется он в размере суммы, на которую налогоплательщик пополнил ИИС в отчетном году. Но, в отличие от предыдущего вида вычета, по этому виду установлен четкий лимит его размера. Он составляет 400 тыс. руб. (подп. 1 п. 3 ст. 219.1 НК РФ)

Напомним, что 400 тыс. руб. – это предельная сумма, которую можно внести на ИИС в течение календарного года. Соответственно, и вычет налогоплательщик сможет получить только с 400 тыс. руб. Его максимальный размер составит 52 тыс. руб. (400 тыс. руб. х 13%).

При этом важно, чтобы у налогоплательщика в период действия договора на ведение ИИС не было других действующих договоров на ведение счета, то есть не было двух разных счетов. В противном случае налоговая инспекция откажет ему в предоставлении вычета. Единственное исключение – когда один договор прекращает свое действие, а на смену ему заключается новый, с переводом всех активов на новый ИИС (подп. 3 п. 3 ст. 219.1 НК РФ).

Вычет в сумме доходов, полученных по операциям, учитываемым на ИИС

Данный вид вычета предоставляется по окончании договора на ведение ИИС и при условии, что прошло не менее трех лет с момента его открытия (подп. 1 п. 4 ст. 219.1 НК РФ). Воспользоваться им можно только при условии, что ни разу за весь срок действия договора налогоплательщик не заявлял к вычету сумму внесенных на ИИС денежных средств (подп. 2 п. 4 ст. 219.1 НК РФ).

Максимальной суммы вычета по этому виду не установлено, значит, налогоплательщик может не облагать НДФЛ всю сумму дохода, полученную от операций по ИИС.

Рассмотрим несколько примеров и сравним вычет в размере денежных средств, внесенных на ИИС, и вычет в сумме доходов по операциям, учитываемым на ИИС.

ПРИМЕР 3

Налогоплательщик в 2015 году открыл ИИС и внес на счет 300 тыс. руб. В 2016-2017 годах он продолжал вносить на счет по 300 тыс. руб. каждый год. Кроме того, в течение этих трех лет он производил операции по купле-продаже ценных бумаг с использованием ИИС. В 2018 году (по истечении трех лет с момента открытия ИИС) на счете у него находилось 1,4 млн руб. Рассчитаем, какую сумму НДФЛ он сможет вернуть, выбрав тот или иной вид вычета.

Вычет в размере денежных средств, внесенных на ИИС

Поскольку сумма внесенных денежных средств не превышает установленного порога (400 тыс. руб. за календарный год), то каждый год владелец счета может предъявлять всю сумму к вычету.

300 000 руб. х 13% = 39 000 руб. за один год. А общая сумма вычета за три года составит 117 000 руб.

Вычет в сумме доходов, полученных по операциям, учитываемым на ИИС

Сначала нужно рассчитать положительный результат от операций по счету. Для этого общая сумма расходов на приобретение ценных бумаг, а также связанных с их продажей, вычитается из итоговой суммы на счете. Предположим, что сумма расходов, связанных с продажей ценных бумаг, составляла каждый год 20 тыс. руб.

1 400 000 руб. – ((300 000 руб. – 20 000 руб.) х 3 года) = 560 000 руб.

Именно эта сумма и подлежит вычету в полном размере. Таким образом, налогоплательщику вернется следующая сумма НДФЛ за три года:

560 000 руб. х 13% = 72 800 руб.

Как видно из примеров, если налогоплательщик не планирует проводить большой объем операций с ценными бумагами или опасается, что выручка не превысит суммы вложенных средств, то ему выгоднее воспользоваться вычетом в сумме внесенных на ИИС средств. А если выручка на самом деле не превысит суммы вложенных средств – то и вычет по операциям (в сумме доходов от них) заявить не получится, ведь при этом налогоплательщик не получит доход.

Но есть и другое решение проблемы выбора – налогоплательщик может подождать три года и, просчитав наиболее выгодный вариант, подать либо три налоговые декларации за три прошедших периода на предоставление вычета в размере внесенных на ИИС денег, либо одну декларацию для вычета по учитываемым на ИИС операциям.

Как получить налоговый вычет

Более подробно об общем порядке получения налогового вычета по НДФЛ и заполнении декларации читайте в нашем материале «Вычет по НДФЛ для тех, кто думает про пенсии».

Более подробно об общем порядке получения налогового вычета по НДФЛ и заполнении декларации читайте в нашем материале «Вычет по НДФЛ для тех, кто думает про пенсии».

НК РФ не предусматривает каких-либо особых требований к порядку подачи декларации для получения вычета или к предоставлению сопутствующих документов. А значит, при получении вычета следует руководствоваться общими правилами. Так, вместе с декларацией по форме 3-НДФЛ нужно будет подать заявление о предоставлении налогового вычета, документы, подтверждающие произведенные расходы на приобретение ценных бумаг, а также связанные с их продажей, факт открытия ИСС и зачисления на него денежных средств и прочие. Через работодателя получить данный вычет нельзя.

Обращаем внимание, что вычет в размере денежных средств, внесенных на ИИС, можно заявить за тот период, в котором денежные средства были непосредственно перечислены на счет, а вычет в сумме доходов, полученных по операциям, учитываемым на ИИС, – только по окончании действия договора на ведение ИИС, но не ранее трех лет с момента его открытия (подп. 1 п. 4 ст. 219.1 НК РФ).

Отметим, что в настоящее время в декларацию 3-НДФЛ еще не внесены необходимые изменения с учетом появления инвестиционного вычета. Будем надеяться, что к тому времени, когда новым вычетом можно будет воспользоваться, форма этого документа будет скорректирована.

Добавить комментарий