Инвестиционная собственность МСФО

Содержание

- Что такое инвестиционное имущество

- Признание и первоначальная оценка

- Оценка после первоначального признания

- Реклассификация

- Выбытие

- Инвестиционное имущество

- Примеры инвестиционной недвижимости.

- Когда признавать инвестиционную недвижимость в учете?

- Как перейти на другую модель оценки инвестиционной недвижимости?

Что такое инвестиционное имущество

ИИ — это земля или здание, находящиеся в распоряжении компании (на праве собственности или аренды) с целью полученияпп. 5, 7 IAS 40:

- <или>арендных платежей от операционной (краткосрочной) аренды;

- <или>доходов от прироста их стоимости за счет увеличения рыночной цены.

Если недвижимость предназначена для сдачи в аренду, то в качестве ИИ она может признаваться, только если компания сдает ее в операционную (краткосрочную) аренду.

Если недвижимость сдается в финансовую (долгосрочную) аренду, она не является ИИ, а учитывается у арендодателя в соответствии с МСФО (IAS) 17 «Аренда». Дело в том, что по правилам МСФО при финансовой аренде объект отражается в учете арендатора. А у арендодателя числится только дебиторская задолженность арендаторап. 36 IAS 17. Отметим, что определение операционной аренды как краткосрочной, а финансовой как долгосрочной является несколько упрощенным. Подробно признаки финансовой аренды приведены в пп. 8, 10 IAS 17.

Если компания приобрела, например, земельный участок, но еще не определилась с тем, как будет его использовать, считается, что участок куплен с целью прироста его стоимости и должен учитываться как ИИ.

Если здание предназначено для продажи в ближайшее время, но на период поиска покупателей сдается в аренду, оно должно учитываться как запасы, а не как ИИ. Потому что основной доход от этого актива организация получит при его продаже.

Для группы компаний квалификация актива в качестве ИИ имеет некоторые особенности.

Например, одна из компаний группы сдает в аренду здание другой компании группы и в своей отчетности признает его ИИ. Вторая компания использует его в качестве ОС. Значит, в консолидированной отчетности это здание нужно признать ОС. Так как в конечном счете, с точки зрения группы компаний, это здание используется не как ИИ, а для собственных нужд. Напомним, что в консолидированной отчетности активы, обязательства, капитал, доходы, расходы и потоки денежных средств материнского предприятия и его дочерних предприятий представляются так, как если бы группа компаний была единой компанией.

Может возникнуть вопрос: почему в международном учете, в отличие от российского, ИИ и ОС — это разные виды активов? Притом что одни и те же объекты имущества — земля и здания — могут быть при определенных условиях как ОС, так и ИИ.

Основное отличие ИИ от других видов активов (в частности, от ОС) заключается в том, что денежные потоки от ИИ компания получает независимо от других активов, принадлежащих ей. Иначе говоря, ИИ способно приносить выгоду как бы само по себе, в то время как выгоды, которые приносит ОС, тесно связаны с рисками компании в целом.

Например, если здание сдается в операционную аренду и приносит организации доход в виде фиксированных арендных платежей — это ИИ.

А если в здании расположена гостиница и компания получает доходы от размещения гостей, то здание отеля — это ОС, так как доход, который получит компания, зависит от результатов гостиничного бизнеса в целомп. 12 IAS 40.

Если же здание используется для размещения заводоуправления, оно также будет учитываться как ОС, так как приносит организации доходы только вместе с другими ее активами.

Иногда бывает так, что здание частично сдается в аренду, а частично используется в основной деятельности компании. Здесь возможны два варианта учета. Можно учесть части здания как отдельные активы (ОС и инвестиционную недвижимость). Если же этого сделать нельзя, то здание будет учитываться как инвестиционная недвижимость, только если в основной деятельности используется незначительная его часть. Иначе все здание нужно учитывать как ОСп. 10 IAS 40.

Признание и первоначальная оценка

ИИ следует признавать как актив, если:

- существует вероятность поступления экономических выгод от ИИ;

- его стоимость можно надежно оценитьп. 16 IAS 40.

К примеру, прежде чем строить объект недвижимости, застройщик должен получить от государства разрешение на строительство, а также, возможно, арендовать земельный участокподп. 5 п. 3 ст. 8, п. 2 ст. 51 Градостроительного кодекса РФ. Однако застройщики часто несут существенные затраты еще до получения разрешения. Эти затраты подлежат признанию их ИИ, только если нет никаких сомнений в том, что разрешение будет получено. В противном случае они не признаются активом, а списываются в расходы, так как неизвестно, будут ли получены экономические выгоды.

Первоначально ИИ должно оцениваться по фактическим затратам (затраты на приобретение плюс прямые необходимые затраты)п. 20 IAS 40. При этом сверхнормативные потери сырья, трудовых или прочих ресурсов, возникшие при строительстве недвижимости, не включаются в стоимость ИИ, а списываются в расходы, так как такие затраты не являются необходимыми. Нормы расходования ресурсов организация устанавливает самостоятельно.

Как правило, вновь построенный объект недвижимости не сразу выходит на запланированный уровень дохода. Тем не менее организация несет затраты на его содержание (отопление, водоснабжение здания). Эти затраты также не включаются в стоимость ИИ, а признаются в расходах в полном объемеп. 23 IAS 40.

Если ИИ приобретается на условиях отсрочки платежа, то актив принимается к учету по цене на условиях немедленной оплаты, а разница между этой суммой и общей суммой оплаты признается в расходах как проценты по займамп. 24 IAS 40.

Если имущество, квалифицированное как ИИ, принадлежит компании на правах аренды, то оно признается в учете по наименьшей из двух величинп. 25 IAS 40:

- <или>по справедливой стоимости недвижимости;

- <или>по приведенной стоимости минимальных арендных платежей.

Если понесены существенные затраты на капитальный ремонт объекта ИИ, эти затраты капитализируются (учитываются как объект ИИ или включаются в стоимость отремонтированного объекта ИИ)п. 19 IAS 40. Затраты на текущий мелкий ремонт включаются в расходы в том периоде, когда они понесенып. 18 IAS 40.

Оценка после первоначального признания

Что касается учета на последующие отчетные даты, то компания может выбрать один из двух методов учета ИИ после первоначального признания и применять его ко всем объектамп. 30 IAS 40:

- <или>по справедливой стоимости (СС);

- <или>по фактическим затратам (по первоначальной стоимости).

Однако если объект принадлежит компании на правах операционной (краткосрочной) аренды, то она может его учитывать только по справедливой стоимостип. 34 IAS 40.

Если компания выбрала модель учета по справедливой стоимости, то изменить его на модель учета по первоначальной стоимости нельзя, так как считается, что модель учета по СС дает более достоверную информациюподп. «b» п. 14 IAS 8; п. 31 IAS 40.

На практике ИИ чаще всего оценивается по справедливой стоимости, а не по фактическим затратам.

Оценка по справедливой стоимости

В соответствии с этой моделью учета после первоначального признания ИИ оценивается по СС на конец каждого отчетного периода. Стандарт определяет СС как цену, за которую можно продать актив в рамках коммерческой сделки на добровольной основе между участниками рынкап. 5 IAS 40. Это означает, что на дату совершения операции стороны располагают достоверной информацией об объекте недвижимости и состоянии рынка, продавец не вынужден продавать здание, а покупатель не вынужден его покупать.

СС недостроенного объекта ИИ определить сложнее, чем СС готовых зданий. Потому что объекты в процессе строительства продаются сравнительно редко и активного рынка на них нет. Поэтому стандарт разрешает до окончания строительства учитывать недостроенный объект ИИ по первоначальной стоимости, даже если компания выбрала модель учета инвестиционной собственности по СС для уже имеющихся у нее объектов ИИ.

Все суммы уценок и дооценок ИИ до СС включаются в доходы или расходы за этот отчетный периодпп. 33—35 IAS 40. Например, компания приобрела ИИ за 10 000 000 руб. Затраты по юридическому сопровождению покупки составили 500 000 руб. ИИ принято к учету в оценке 10 500 000 руб. (10 000 000 руб. + 500 000 руб.). Предположим, на отчетную дату СС не изменилась и составила 10 000 000 руб. Значит, организация должна списать в расходы 500 000 руб. (10 500 000 руб. – 10 000 000 руб.).

Напомним, что, в отличие от ИИ, суммы дооценки ОС относятся в капитал (то есть в российском бухучете — на счет 83).

Если ИИ оценивается по СС, то амортизация на него не начисляется.

В отличие от ОС, ИИ (учитываемое по справедливой стоимости) не разделяется в учете на компоненты. То есть, например, лифты, системы кондиционирования и другие элементы здания числятся в учете в составе единого объекта ИИ — здания. Стоимость этих элементов уже содержится в цене, которую покупатель уплачивает продавцу, то есть отдельно эта сумма не выделяетсяп. 50 IAS 40.

Если ИИ строится на заемные деньги и оценивается по СС, то у компании есть возможность выбора: при первоначальном признании проценты можно включать в стоимость ИИ, а можно списать в расходы. Поскольку при переоценке по СС разница между фактическими затратами на приобретение ИИ и его СС в любом случае включается в доходы (расходы), то выбранный вариант учета процентов по кредитам не влияет на прибыль и чистые активы.

Оценка по фактическим затратам

ИИ, учитываемое по фактическим затратам, отражается в учете по правилам, установленным для ОС с моделью учета по первоначальной стоимостип. 30 IAS 16.

Это значит, что актив должен быть признан по первоначальной стоимости и амортизироваться в течение СПИп. 56 IAS 40. Кроме того, актив следует регулярно тестировать на обесценение и при необходимости обесцениватьпп. 30, 63 IAS 16.

Если ИИ учитывается по фактическим затратам, то объект принимается к учету с разбивкой на компоненты так, чтобы существенные части с различными СПИ амортизировались отдельнопп. 43, 44 IAS 16.

Модель учета по фактическим затратам применяется на практике гораздо реже, чем модель учета по СС, так как:

- компании все равно придется определить СС, чтобы раскрыть ее в пояснениях к отчетности;

- в случае роста СС в отчетности компании доходов отражено не будет, а вот в случае ее снижения появятся расходы от обесценения ИИ, так как правило об обязательном снижении стоимости актива при его обесценении распространяется на ИИ так же, как на ОСп. 63 IAS 16.

Если объекты ИИ учитывались по фактическим затратам, а затем компания решила учитывать их по СС, то прирост стоимости объектов отражается непосредственно в нераспределенной прибыли, а не через доходы (расходы).

Реклассификация

Реклассификация — это изменение квалификации актива при изменении способа его использования. Так, если назначение ИИ меняется, то объект нужно учесть в соответствии с его новым назначением. Это возможно, если принято решениеп. 57 IAS 40:

- <или>об использовании ИИ в качестве ОС, то есть в основной деятельности компании;

- <или>о проведении реконструкции для последующей продажи. В этом случае объект ИИ переводится в категорию запасов. Если же продажа объекта, учитываемого по СС, происходит без предварительной реконструкции, то он учитывается как ИИ вплоть до выбытияп. 58 IAS 40.

Если, наоборот, компания начинает сдавать в аренду здание, ранее использовавшееся как ОС или предназначенное для продажи, то актив нужно перевести из ОС (или запасов) в ИИподп. «с», «d» п. 57 IAS 40.

Если предприятие использует модель учета по фактическим затратам, то объект переводится между категориями ОС, ИИ и запасов по балансовой стоимостип. 59 IAS 40.

Если используется модель учета по СС, то правила такие. Объекты переводятся из ИИ в ОС или запасы по справедливой стоимости на дату изменения назначенияп. 60 IAS 40. Если последняя переоценка проводилась давно, то балансовая стоимость объекта, учитываемого по СС, может отличаться от его СС на дату реклассификации.

Если производится реклассификация из ИИ в ОС, то разницу между балансовой стоимостью объекта и его новой СС нужно учитывать как переоценку ОС по правилам МСФО (IAS) 16п. 61 IAS 40; пп. 39, 40 IAS 16. А если объект переводится в запасы, то разница учитывается в доходах (расходах).

Выбытие

Объект ИИ исключается из баланса, когда он выбывает или изымается из эксплуатациип. 66 IAS 40.

Это происходит при его продаже или передаче в финансовую арендуп. 67 IAS 40.

Иногда ИИ выбывает не полностью, а частично — при замене крупных частей актива. Так, если компания заменяет крупную часть объекта ИИ и признает затраты на покупку новой части и ее замену в балансовой стоимости актива, она должна списать стоимость замененной части. Для активов, которые оцениваются по фактическим затратам, стоимость крупной замененной части можно определить, так как, вероятно, она амортизировалась отдельно.

Если ИИ оценивается по СС, то не вполне очевидно, как оценить и списать стоимость замененной части. Ведь если существенные части актива изношены, это, скорее всего, уже повлияло на СС этого актива. Если компания затрудняется определить балансовую стоимость замененной части в ИИ, то можно просто увеличить балансовую стоимость объекта на стоимость нового элемента и, не списывая стоимость изношенной части, провести переоценку ИИ по ССп. 68 IAS 40.

Финансовый результат от выбытия ИИ в отчете о совокупном доходе (у нас — отчет о финансовых результатах) показывается свернуто как сальдо между поступлениями от выбытия и балансовой стоимостью активап. 69 IAS 40.

***

Основная сложность в применении IAS 40 находится не в сфере бухучета, а в адекватной оценке справедливой стоимости ИИ. Ведь в периоды кризисов рыночная стоимость ИИ может быть сильно занижена. Впрочем, определением СС объектов занимаются не бухгалтеры, а профессиональные оценщики (несмотря на то что IAS 40 этого не требует).

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Бухгалтерский учет / бухгалтерская отчетность»:

Инвестиционное имущество

Смотреть что такое «Инвестиционное имущество» в других словарях:

-

инвестиционное имущество — Имущество, приобретаемое с целью извлечения дохода. Доход может состоять из прибыли, полученной от эксплуатации имущества или от его перепродажи, либо из комбинации этих двух составляющих. 1) В недвижимости имущество, которое держат для цели… … Справочник технического переводчика

-

Имущество инвестиционное — Инвестиционное имущество недвижимость (земля или здание, либо часть здания, либо и то и другое), находящаяся во владении (собственника или арендатора по договору финансовой аренды) с целью получения арендных платежей или прироста стоимости… … Официальная терминология

-

Инвестиционное товарищество — Инвестиционное товарищество организационно правовая форма, позволяющая объединить финансовые и организационные усилия нескольких участников для инвестиций в рисковые проекты или проекты, требующие существенных капиталовложений. Это… … Википедия

-

И — Игра Игра с «природой» Игрок Игры с ненулевой суммой … Экономико-математический словарь

-

Международные стандарты финансовой отчётности — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период У … Википедия

-

Недвижимость, занимаемая владельцем — Недвижимость, занимаемая владельцем, недвижимость, находящаяся во владении (собственника или арендатора по договору финансовой аренды), предназначенная для использования в производстве или поставке товаров, оказании услуг или в административных… … Официальная терминология

-

Инвестиционные активы — (investment assets) см. Инвестиционное имущество. Ср. Операционные активы … Экономико-математический словарь

-

Международные стандарты финансовой отчётности — (МСФО) Международные стандарты бухгалтерского учета (МСБУ), список действующих в настоящее время стандартов Применение международных стандартов финансовой отчётности в различных странах, IFRS, IAS Содержание Содержание Раздел 1. Применение и… … Энциклопедия инвестора

-

Инвестиции — (Investment) Инвестиции это капитальные вложения для получения прибыли Виды инвестиций, инвестиционные проекты, инвестиции в фондовый рынок, инвестиции в России, инвестиции в мире, во что инвестировать? Содержание >>>>>>>>>> … Энциклопедия инвестора

-

Инвестор — (Investor) Инвестор это лицо или организация, совершающее вложения капитала с целью получения прибыли Определение понятия инвестор, частный, квалифицированный и институциональный инвестор, особенности работы инвестора, известные инвесторы,… … Энциклопедия инвестора

Примеры инвестиционной недвижимости.

Что конкретно можно отнести к инвестиционной недвижимости?

Вот несколько примеров (см. параграф 8 МСФО (IAS) 40):

- Земля, предназначенная для перепродажи в долгосрочной перспективе по более высокой цене (в результате прироста стоимости) или для будущего неопределенного использования (т.е. вы еще не знаете, для чего будете ее использовать).

Однако, если вы покупаете землю и собираетесь через некоторое время построить на ней производственный цех для ведения основной деятельности, то эта земля НЕ является инвестиционной недвижимостью. - Здание, принадлежащее предприятию и сдающееся в аренду в рамках одного или нескольких договоров операционной аренды. Это включает здание, которое в настоящий момент пустует, но вы планируете сдавать его в аренду.

- Любая недвижимость, которую вы фактически строите для будущего использования в качестве инвестиционной недвижимости.

Здесь будьте внимательны, потому что, если вы строите здание для какой-либо третьей стороны, оно НЕ является инвестиционной недвижимостью и к нему вы должны применять МСФО (IAS) 11 «Договоры на строительство» или МСФО (IFRS) 15 «Выручка по договорам с покупателями».

Когда признавать инвестиционную недвижимость в учете?

Правила признания инвестиционной недвижимости в основном такие же, как в МСФО (IAS) 16 для основных средств, т. е. вы признаете инвестиционную недвижимость в качестве актива только в случае выполнения двух условий:

- Вероятно, что будущие экономические выгоды, связанные с этим активом, будут переданы компании; а также

- Стоимость актива можно надежно оценить.

Как осуществляется первоначальная оценка инвестиционной недвижимости?

Инвестиционная недвижимость первоначально оценивается по себестоимости, включая стоимость транзакции (затраты на приобретение).

Себестоимость инвестиционной недвижимости включает:

- Стоимость приобретения и

- Любые непосредственно связанные с приобретением расходы, такие как судебные издержки или консалтинговые услуги, налоги на имущество и т.д.

В себестоимость нельзя включать:

- Любые расходы на запуск.

Однако, если эти расходы на запуск напрямую связаны с функционированием инвестиционной недвижимости, вы можете их включить. Но НЕ включайте общие расходы на запуск. - Операционные убытки, которые компания понесла до того, как объект недвижимости достиг запланированного уровня пользования, и

- Сверхнормативный расход материальных, трудовых или прочих ресурсов, возникщий при строительстве объекта недвижимости.

Если оплата за инвестиционную недвижимость откладывается, вам необходимо дисконтировать сумму этого платежа до приведенной (текущей) стоимости, чтобы установить эквивалент денежной стоимости на текущий момент.

Также следует упомянуть, что на самом деле вы можете классифицировать активы, находящиеся в финансовой аренде как инвестиционную недвижимость, и в этом случае первоначальная стоимость рассчитывается в соответствии с МСФО (IFRS) 16 «Аренда».

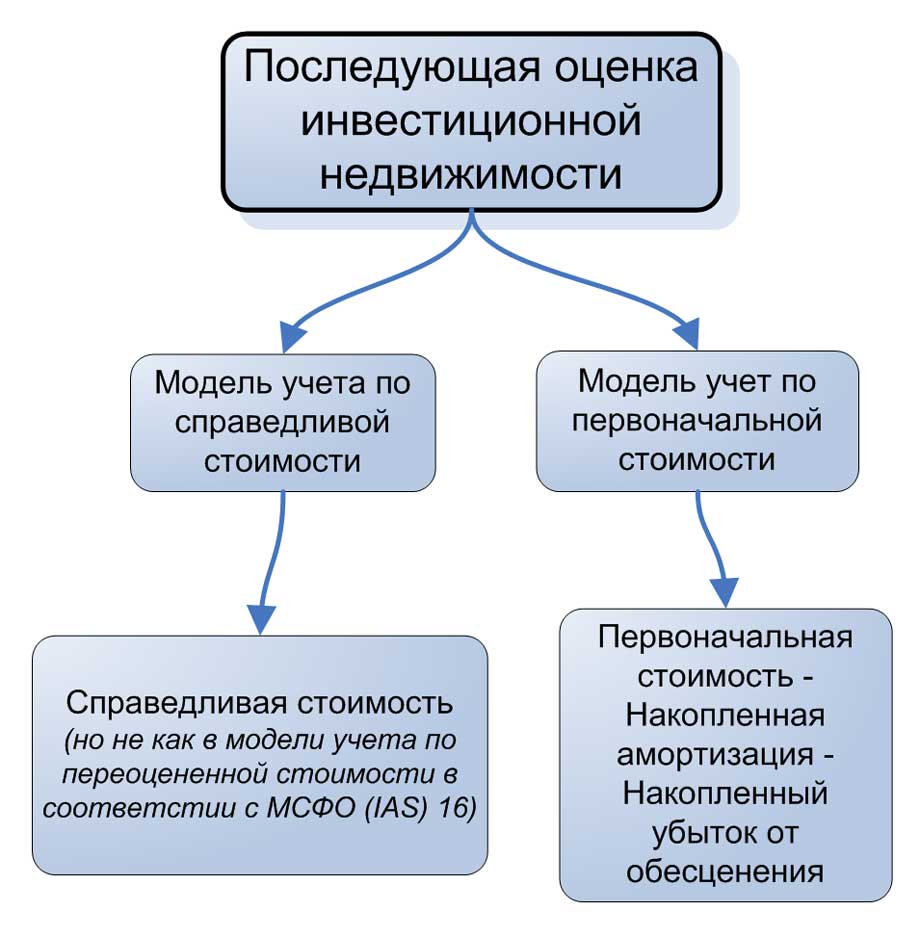

Как осуществляется последующая оценка инвестиционной недвижимости?

После первоначального признания у вас есть 2 варианта для оценки вашей инвестиционной недвижимости (IAS 40 параграф 30 и далее).

После того, как вы сделаете свой выбор, вы должны придерживаться его и оценивать всю свою инвестиционную недвижимость с использованием той же модели (на самом деле есть исключения из этого правила).

Последующая оценка инвестиционной недвижимости.

Последующая оценка инвестиционной недвижимости.

Вариант 1: Оценка по модели справедливой стоимости.

В соответствии с моделью справедливой стоимости (англ. ‘fair value model’) инвестиционная недвижимость оценивается по справедливой стоимости на отчетную дату. (см. IAS 40 параграф 33).

Оценка по справедливой стоимости определена в стандарте МСФО (IFRS) 13 «Оценка справедливой стоимости».

Прибыль или убыток от переоценки по справедливой стоимости признается в составе прибыли или убытка.

Иногда справедливую стоимость нельзя достоверно оценить после первоначального признания. Это возможно в исключительно редких случаях, и в этом случае МСФО (IAS) 40 предписывает (см. параграф 53):

- Оценить инвестиционную недвижимость по себестоимости, если она еще не завершена и находится в стадии строительства; или

- Оценить инвестиционную недвижимость с использованием модели первоначальных затрат, если она завершена.

Вариант 2: Оценка по модели первоначальных затрат.

Второй вариант для последующей оценки инвестиционной недвижимости — это модель первоначальных затрат (англ. ‘cost model’).

Эту модель оценки IAS 40 не описывает это подробно, а ссылается на стандарта IAS 16 «Основные средства». Это означает, что вам нужно применять ту же методологию, что и в МСФО (IAS) 16.

Как перейти на другую модель оценки инвестиционной недвижимости?

Можете ли вы фактически перейти от модели затрат к модели справедливой стоимости или, наоборот, от модели справедливой стоимости к модели затрат?

Ответ «ДА», но только в том случае, если это изменение приводит к тому, что в финансовых отчетах компании появится более достоверная информация о финансовом положении и результатах.

Что это означает на практике?

Переход от модели первоначальной стоимости к модели справедливой стоимости, вероятно, будет соответствовать этому условию, и поэтому вы можете это сделать, если будете уверены, что сможете регулярно оценивать справедливую стоимость и что модель справедливой стоимости подходит лучше.

Однако противоположное изменение (переход от модели справедливой стоимости к модели первоначальных затрат) вряд ли приведет к более надежному представлению активов в отчетности. Поэтому вы не должны этого делать, но если все же делате, то редко и по уважительным причинам.

Как перевести активы из и в инвестиционную недвижимость?

Когда мы говорим о трансфертах (переводах из категории в категорию), связанных с инвестиционной недвижимостью, мы имеем в виду реклассификацию. Например, вы реклассифицируете здание, ранее учитывавшееся как основные средства согласно МСФО (IAS) 16, в инвестиционную недвижимость согласно МСФО (IAS) 40.

Перевод возможен, но только при изменении характера использования актива или цели удержания актива, например (см. IAS 40 параграф 57):

- Вы начинаете сдавать в аренду недвижимость, которая ранее использовалось в качестве административного здания (перевод в инвестиционную собственность собственности, использовавшейся ранее владельцем, согласно МСФО IAS 16).

- Вы прекращаете сдавать в аренду здание и начнете использовать его сами.

- Вы владели землей без определенной цели, и недавно решили построить на ней жилой дом для продажи квартир (перевод из инвестиционной недвижимости в запасы).

Как отражается в бухгалтерском учете перевод недвижимости из категории в категорию?

Это зависит от типа перевода и выбранной учетной политики для инвестиционной недвижимости.

Если вы решили учитывать свою инвестиционную собственность по модели первоначальных затрат, тогда проблем с переводами нет, вы просто продолжаете вести учет так, как вели раньше.

Однако, если вы выбрали модель справедливой стоимости, то все немного сложнее:

- Когда вы переводите актив в инвестиционную недвижимость, тогда оценочной стоимостью актива будет справедливая стоимость на дату перевода. Разница между балансовой стоимостью актива и справедливой стоимостью рассматривается и учитывается таким же образом, как переоценка по МСФО (IAS) 16.

- Когда вы переводите актив из инвестиционной недвижимости, стоимостью актива также будет справедливая стоимость на дату перевода.

Добавить комментарий