Инвестиции в нефинансовые активы

Содержание

Нефинансовые произведенные активы

Нефинансовые произведенные активы создаются в результате производственных процессов и включают три основных элемента:

- основные фонды (функционирующие в отраслях, производящих товары и оказывающих услуги);

- запасы материальных оборотных средств;

- ценности.

Основными фондами называются произведенные активы, созданные в процессе производства, которые длительное время неоднократно или постоянно в неизменной натурально-вещественной форме используются для производства товаров, оказания рыночных и нерыночных услуг, постепенно утрачивая свою стоимость.

Запасы материальных оборотных средств — оборотные фонды (средства) — важная часть национального богатства страны. Они однократно используются в производственном процессе и полностью переносят свою стоимость на продукцию или услуги за один производственный цикл, видоизменяя свою натурально-вещественную форму в процессе производства.

Оборотные фонды состоят из:

- Производственные запасы (сырье, материалы, топливо)

- Незавершенное производство

- Готовая продукция и товары для перепродажи

- Материальные резервы

Ценности — это дорогостоящие товары длительного пользования, которые не изнашиваются с течением времени, как правило, не используются для потребления или в производстве и приобретаются главным образом как средства сохранения стоимости во времени, так как их стоимость не должна уменьшаться по отношению к общему уровню цен. Они состоят из драгоценных металлов и камней, ювелирных изделий, выполненных из таких камней и металлов, произведений искусства и т. д. В системе национальных счетов покупка ценностей отражается не как расход на потребление, а как приобретение отдельной категории активов.

Понятие нефинансовых активов

Нефинансовые активы обозначают вложения в инструменты, не связанные с денежными средствами. Под ними подразумевают основной капитал и непроизводственные активы.

Инвестиции в основной капитал чрезвычайно важны. Именно они двигают бизнес вперед, помогают организации развиваться и не стоять на месте.

Инвестиции в основной капитал

Нормативы налогового законодательства четко определяют, что может относиться к основному капиталу. Перечислим его составляющие:

- строительство;

- производственные машины;

- реконструкция;

- оборудование;

- станки;

- транспортные средства;

- прикладные программы;

- производственный инвентарь;

- племенное стадо в фермерском хозяйстве;

- технологические линии;

- многолетние культуры в сельском хозяйстве;

- интеллектуальная собственность;

- научные разработки;

- произведения искусства;

- программы;

- информационные базы;

- изобретения;

- полезные модели и промышленные образцы;

- НииОКР.

Инвестиции в основной капитал учитываются в бухучете, как правило, без НДС.

Инвестиции при строительстве

Организации могут производить инвестиции в нефинансовые активы при строительстве нежилых зданий или сооружений. Тогда к ним будут относиться расходы на разные строительные работы.

Основные из них — это правильное проектирование здания, строительство, расходы на используемые материалы и эксплуатацию здания. Чтобы правильно спроектировать здание, нужно знать все исходные данные, нужно сделать геологию грунтов, нужно понимать климатические особенности района, нужно быть профессионалом в проектировании. Затраты на строительство включают в себя соблюдение технологий и качество материалов. Соблюдение технологии, в первую очередь, — квалификация самих строителей и неустанный контроль над их работой.

Вторая часть — это затраты на строительные материалы, которые должны соответствовать своим заявленным характеристикам, необходимым для строительства здания, по которым оно будет спроектировано.

Подытоживая, нефинансовые инвестиции в строительство включают затраты на получение разрешительной документации, изготовление проекта, все транспортные расходы, проживание и зарплаты рабочих, накладные расходы, закупку материала, изготовление всех конструкций здания, устройство фундамента и последующий монтаж здания до ввода в эксплуатацию, а также ввод в эксплуатацию.

Инвестиции в интеллектуальную собственность

Интеллектуальная собственность — самый сложный нефинансовый актив. Интеллектуальная собственность и авторское право существовали еще в Советском Союзе. Права авторов были у писателей, поэтов, художников, песенников, исполнителей, музыкантов, композиторов и ученых. Существовали специальные организации, которые выплачивали авторские вознаграждения. Например, в СССР самые большие авторские полагались композиторам, поэтому барды — поэты-песенники-композиторы получали максимальную ставку.

Сегодня в России за соблюдением авторских прав следит Российское Авторское Общество (РАО). Оно закрепляет права за авторами и определяет авторские вознаграждения. У авторов есть два права: право на авторство и право на доход со своего произведения. Если автор за деньги выполнил любую работу, относящуюся к интеллектуальной собственности за вознаграждение, то право на доход он теряет, но право авторства не отчуждаемо.

В современной России появились товарные знаки и бренды, которые тоже относятся к интеллектуальной собственности. Их регистрацией и охраной заведует Патентное бюро. Любой гражданин или юридическое лицо может подать на регистрацию наименования торговой марки, словесное написание, включающее шрифт, цвет, размер и прочее, а также визуальное изображение. Каждой категории товаров и услуг присвоен свой класс, поэтому торговая марка должна регистрироваться по каждому классу отдельно. Это значит, что вы можете использовать чужой бренд, но по другому классу. Например, ТМ «У Палыча» (торты и пирожные) можно использовать для мебели или грузоперевозок. Не подлежат регистрации в качестве бренда общеупотребительные названия. Например, «кровать» как мебельная марка, но то же слово «кровать» можно использовать для регистрации бренда одежды.

Регистрацией в патентном бюро занимаются патентные поверенные. Ими подается информация о заявителе, классе товара или услуги, названии, сроке патента. Также проверяется торговая марка на совпадение с уже существующими.

В качестве других объектов интеллектуальной собственности, которые могут также выступать в виде инвестиционного проекта, бывают:

- компьютерные программы;

- информационные базы;

- фильмы;

- картины;

- скульптура;

- графика;

- дизайн;

- литературные сочинения;

- музыкальные сочинения;

- комиксы;

- домены;

- интернет-сайты.

Инвестиции в другие виды основного капитала

Нефинансовые инвестиции также могут быть в жилища, в реконструкцию и модернизацию. К жилищам относятся затраты на возведение жилых домов, а также зданий социального назначения. Реконструкция предполагает переустройство основных средств, которые уже есть у предприятия, а также совершенствование методов производства. Модернизация предполагает изменение технологического или служебного назначения объектов основного капитала.

Бухгалтерский учет выделяет прочие виды инвестиций в основной капитал, такие как расходы на:

- земляные работы (посадка, селекция, озеленение и другие);

- разведение скота (перевозка и выращивание молодых особей);

- закупка фондов библиотек и организация архивов на предприятии;

- приобретение оружия;

- закупка животных для питомников, зоопарков и для охраны;

- подготовка кадров для строительства;

- эксплуатация бурового оборудования;

- налоги и сборы при строительстве;

- ликвидация имущества предприятия.

Прочие инвестиции

Существуют инвестиции в непроизведенные нефинансовые активы. К ним относят затраты, связанные с маркетингом, деловой репутацией и землей. Если говорить о земле, то сведения об инвестициях в нефинансовые активы подаются при приобретении земельных участков и других объектов природопользования.

Маркетинг или деловые связи — очень тонкое понятие. Подразумевает налаживание организацией плодотворного сотрудничества как с контрагентами, так и с клиентами. Деловые связи тесно связаны с понятием «деловая репутация», которая даже может быть оценена в финансовых измерениях. Защита чести и достоинства организации может быть предметом разбирательства в суде, и часто суд встает на сторону истца, налагая на ответчика обязанность возместить убытки по утрате репутации.

Необходимость инвестиций

Важность таких инвестиций трудно переоценить. Регулярные и достаточные вложения формируют производственную базу организации, расширяют производство, создают прочный фундамент для дальнейшего развития. Если в бизнес не вкладывать деньги, а только выводить из него, то развиваться ему будет не на чем, и в скором времени придется его ликвидировать. Все первоначальные вложения в оборудование, офис, цеха и прочее со временем устаревают, изнашиваются при использовании, а также портятся. Все нужно менять своевременно, а брать на это средства следует из инвестиций.

Такие вложения необходимо декларировать и указывать сведения об инвестициях в нефинансовые активы для учредителей и акционеров. Собственники компании должны владеть достоверной и актуальной информацией о происходящих изменениях в бизнесе, а также о стратегических целях и инвестиционной политике. На основании поданных руководителем и бухгалтером сведений они могут рассчитать прибыльность организации и при необходимости внести свои коррективы.

Кроме этого, следует делать постоянные инвестиции в персонал. И хотя они не могут быть зачислены для уменьшения налогооблагаемой базы, затраты на обучение кадров и повышение их квалификации окупятся с лихвой. Во-первых, сотрудники смогут более качественно и эффективно выполнять свои трудовые обязанности, а во-вторых, это повышает лояльность всего коллектива. Забота об персонале формирует сплоченность команды, что, в свою очередь, повысит успешность бизнеса.

Особенности заполнения документа

Данный отчет имеет стандартный унифицированный бланк, поэтому предоставление нужных сведений в каком-то другом формате не допускается (но отметим, что Росстат периодически вносит в него некоторые изменения, поэтому время от времени их нужно отслеживать).

Можно условно поделить форму П-2 на три части:

- в первую включаются данные о предприятии, отчитывающемся перед службой статистического учета,

- во вторую вносится основная информация об инвестициях,

- а третья носит удостоверительный характер.

Документ состоит из нескольких таблиц, в которые вписываются индивидуальные числовые значения.

Форма П-2 относится к регулярной отчетной документации и подаваться должна ежеквартально, а информацию за отчетные периоды следует вносить нарастающим итогом. Если у компании есть филиалы и обособленные подразделения, по ним также следует подавать данную отчетность, причем по каждой структуре отдельно.

Сроки сдачи статистической формы П-2 – до 20 числа месяца, следующего за отчетным периодом.

Если в отчетный период произошла реорганизация или закрытие (ликвидация) компании, обязанной передавать в Росстат отчет по форме П-2, то его все равно следует оформить за все время работы, вплоть до момента реорганизации или закрытия.

Аналогично надо поступать в тех случаях, когда организация в отчетный период по каким-либо причинам временно не вела деятельность — она обязана предоставить отчет на общих основаниях, но с отметкой о том времени, когда именно она не работала (т.е. с указанием конкретных дат).

Инструкция по заполнению формы П-2

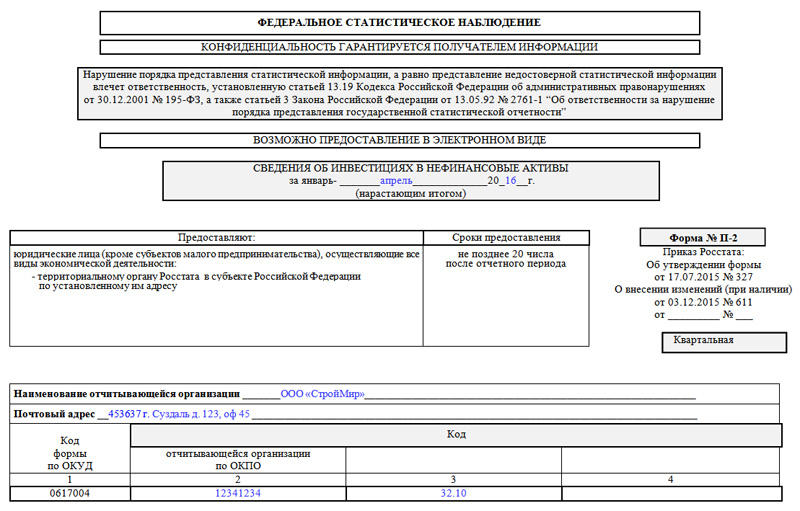

Титульный лист

Сначала оформляется титульная страница, на которой в нужную строку вписывается отчетный период (название месяца и год), а также информация о компании, которая держит отчет: полное ее наименование (согласно учредительным документам), адрес (при необходимости юридический и фактический). Сюда же вносится код по ОКПО (Общероссийский классификатор предприятий и организаций) и код по ОКВЭД (Общероссийский классификатор видов экономической деятельности) – эти данные также можно найти в регистрационной документации фирмы.

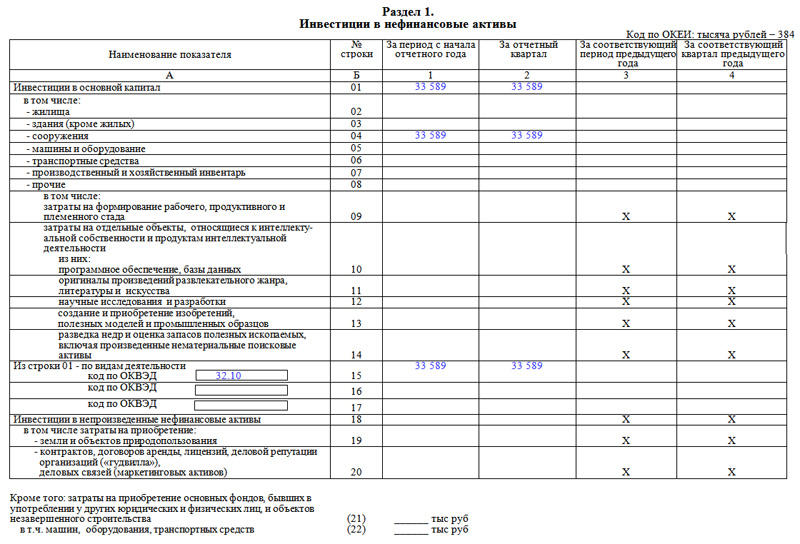

Первый раздел

Первый раздел, открывающий основную часть, содержит собственно сведения об инвестициях в нефинансовые активы. Под этим понятием понимаются различные хозяйственно-финансовые операции:

- приобретение земли, зданий и сооружений, транспортных средств,

- затраты на производство, материалы, инвентарь,

- объекты интеллектуальной собственности,

- научные исследования и т.д.

В соответствующие строки таблицы вносятся точные суммы вложений с учетом видов деятельности предприятия (для этого в нужном столбике указывается код ОКВЭД).

Последние две строки таблицы вынесены отдельно и включает в себя информацию о затратах, произведенных на приобретение бывших в употреблении у других юридических лиц незавершенных построек, машин и оборудования (как части основных фондов).

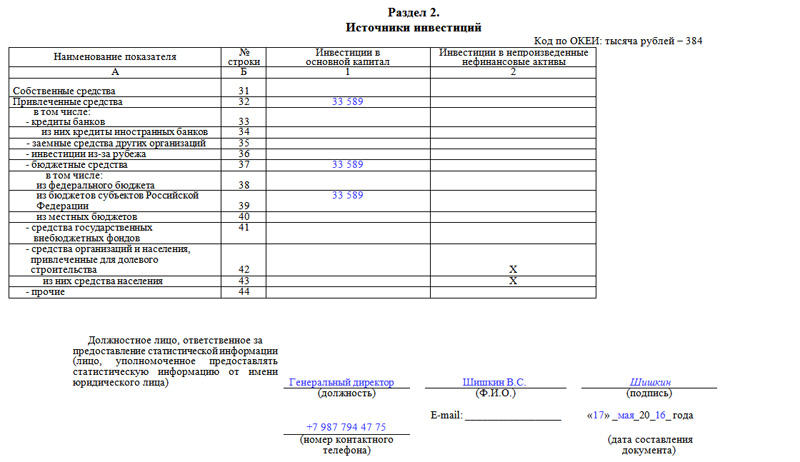

Второй раздел

Второй раздел касается источников инвестиций. Они подразделяются на два вида:

- собственные средства предприятия или организации,

- а также привлеченные со стороны.

К последним могут относиться займы, банковские кредиты, дотации из государственного бюджета разного уровня, личные средства физических лиц, долевые вложения других компаний и т.д.

В завершение документ должен быть подписан лицом, которое несет ответственность за достоверность предоставляемых в данном отчете сведений. Обычно в качестве такового выступает руководитель организации. В таблицу вносится его должность (директор, генеральный директор и т.д.), фамилия, имя, отчество (и.о. в виде инициалов) и подпись. Ниже указываются контактные данные (чтобы в случае необходимости специалист, принимающий отчетность мог легко связаться с представителем фирмы), а также дата заполнения документа.

Тема 1. Инвестиции и инвестиционная деятельность

С экономической точки зрения, инвестициями следует считать только средства, направленные на воспроизводство реального капитала

+—нет

Законодательные условия инвестирования представляют собой:

+—нормативные условия, создающие законодательную основу, на которой осуществляется инвестиционная деятельность

Инвестиции в нефинансовые средства могут быть в форме (3 ответа):

+—драгоценных камней

+—драгоценных металлов

+—предметов коллекционирования

Экстенсивные инвестиции – это:

+—инвестиции, направляемые на увеличение производственного потенциала

Инвестиции в нематериальные ценности могут быть в форме: ( 3 ответа)

+—интеллектуальной собственности

+—переподготовки кадров

+—научных разработок

Формирование портфеля ценных бумаг является инвестированием.

+—да, поскольку в этом случае инвестор имеет обычную для инвестирования цель — получение дохода от вложенных денег

Малое предприятие купило для производственных нужд фрезерный станок. В данном случае станок является инвестицией.

+—да, если станок будет вложен в какой-либо инвестиционный объект

Приобретение акций является капитальными вложениями:

+—нет, приобретение ценных бумаг не относится к капитальным вложениям

Вложения в создание новых, реконструкцию и техническое перевооружение действующих предприятий являются:

+—реальными инвестициями

К объектам финансовых инвестиций можно отнести:

+—валюту

Если инвестор приобретает произведение искусства с целью последующей перепродажи с выгодой через 3 года, то средства, направленные на эту цель относятся к капитальным вложениям.

+—нет, так как капиталовложения предполагают направление средств в основной капитал и расширение производства

Приобретение драгоценных металлов в слитках считается инвестированием.

+—да, если при покупке драгоценных металлов имеется в виду последующая их продажа по более высокой цене

Вложение денег в ценные бумаги принято считать инвестированием

+—да, так как инвестор имеет обычную для инвестирования цель — получение прибыли (дохода) от вложенных денег

Инфляция оказывает влияние на инвестиционную деятельность

+—да

Макроэкономические факторы воздействуют на инвестиционной климат в стране

+—да

—эти факторы сказываются только в странах с переходной экономикой

Физические лица являются субъектами инвестиционной деятельности:

+—да

Инвесторы в роли заказчика выступать могут:

+—да

Юридическое или физическое лицо, принимающее решение и осуществляющее вложение собственных и иных привлеченных имущественных или интеллектуальных средств в инвестиционный проект обеспечивающее их целевое использование, является:

+—инвестором

Согласно действующему законодательству в РФ инвесторами могут быть органы, уполномоченные управлять государственным и муниципальным имуществом и имущественными правами:

+—да

Заказчик обладает правами владения, пользования и распоряжения капитальными вложениями на период и в пределах полномочий, установленных договорами или государственными контрактами:

+—в случае, если он не является инвестором

Юридические и физические лица, уполномоченные инвесторами на реализацию инвестиционных проектов, называются:

+—заказчиками

Институциональными инвесторами являются: 1) инвестиционные фонды; 2)коммерческие банки; 3)страховые организации; 4)иностранные граждане; 5)физические лица:

+—1, 2, 3

Изменение ставки налогообложения доходов, полученных от инвестиционной деятельности, является

+—косвенным методом регулирования инвестиционной деятельности

В рыночной экономике государственное регулирование инвестиционной деятельности осуществляется на плановой основе.

+—нет

Не являются элементами инвестиционной среды:

+—органы государственной власти

Инвестиционные стратегии управления подразделяются на:

+—активные и пассивные

Инвестиционная стратегия — это:

+—комплекс долгосрочных целей и выбор наиболее эффективных путей их достижения

Инвестиционная тактика, заключающаяся в получении безрисковой прибыли путем использования разных цен на одинаковую продукцию или ценные бумаги называется:

+—арбитражем

В соответствии с Законом РФ «Об инвестиционной деятельности» инвестиции — это …

+—различные виды имущественных и интеллектуальных ценностей, вкладываемые в объекты предпринимательской деятельности, в результате чего образуется прибыль и достигается социальный эффект

Метод, с помощью которых государство воздействует на субъекты инвестиционной деятельности путем стимулирования принятия инвестиционных решений, как в интересах самих субъектов, так и в интересах всего общества это:

+—экономический метод регулирования инвестиционной деятельности

Метод, с помощью которых государство обладает правом и возможностью осуществлять принуждение по отношению к другим субъектам экономики, используя регламенты, запреты, ограничения, разрешения это:

+—прямой метод регулирования инвестиционной деятельности

Совокупность политических и экономических условий, которые формируются в стране для вложений инвестиций в целях получения дохода в будущем, называется:

+—инвестиционным климатом

Государственные заимствования под гарантию государства с образованием государственного долга и последующим распределением инвестиций по проектам и субъекта инвестиционной деятельности это:

+—дефицитное финансирование

Страхование от политических рисков ввозимого и вывозимого капитала или обязательства по компенсации убытков инвестору это:

+—государственные гарантии

Отношение суммарного денежного потока к инвестиционным затратам это:

+—доходность инвестиций

Договор, в соответствии с которым РФ предоставляет инвестору на возмездной основе и на определенный срок исключительные права на поиски, разведку, добычу минерального сырья на участке недр, указанном в соглашении, и на ведение связанных с этим работ, а инвестор обязуется осуществить проведение указанных работ за свой счет и на свой риск это:

+—Соглашение о разделе продукции

Инвестиции — это:

+—Денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и(или) достижения иного полезного эффекта

Сбережения -это:

+—Свободные денежные средства, остающиеся после оплаты всех обязательных расходов и приобретения необходимых товаров

К тезаврационным инвестициям относятся: 1)инвестиции в ценные бумаги; 2)инвестиции в монеты; 3)инвестиции в золото; 4)инвестиции в серебро и драгоценные металлы:

+—2,3,4

Под полной защитой инвестиционного капитала и стабильностью получения дохода понимают:

+—безопасность

Свободные инвестиционные ресурсы, направляемые на приобретение или изготовление новых средств производства с целью поддержания рациональной структуры основных фондов предприятия, являются:

+—реинвестициями

Портфельными инвестициями согласно российскому законодательству являются:

+—покупка (продажа) акций и паев, не дающих право вкладчикам влиять на функционировании предприятий и составляющих менее 10% в УК предприятия, а также облигаций, векселей и других долговых ценных бумаг

Инвестиционный потенциал представляет собой:

+—количественную характеристику, учитывающую основные макроэкономические условия развития страны, региона или отрасли

Аккумулированные сбережения домашних хозяйств формируют:

+—фонд накопления населения

Сбережения населения на приобретение легковой автомашины формируют:

+—текущие фонды сбережения

Сбережения, осуществляемые без четкого осознания цели, будут являться:

+—немотивированными

Инвестиционную составляющую форму накопления населения образуют:

+—совокупность средств, аккумулированных в фондах сбережений на непредвиденный случай и старость и фондах инвестиционных сбережений

Свойство сохранять в небольших размерах (весе) большую стоимость носит название:

+—портативность

Портативными инвестициями являются: 1) инвестиции в серебро; 2) инвестиции в золото; 3)инвестиции в драгоценные монеты; 4)инвестиции в драгоценные камни:

+—2

Инвестиционный риск региона определяется:

+—вероятностью потери инвестиций или дохода от них

Под увеличением вложенных средств за счет роста курсовой стоимости ценных бумаг принято понимать:

+—рост вложений

Диаграмма, построенная в столбиковой форме, в которой величина показателя изображается графически в виде столбика, называется:

+—гистограмма

Инвестиционная привлекательность региона представляет собой:

+—объективные предпосылки для инвестирования, количественно выраженные в объеме капитальных вложений, которые могут быть привлечены в регион

Рискованность ценной бумаги будет выше, если:

+—доходность по данной ценной бумаге будет выше

Ликвидность ценной бумаги будет выше, если:

+—риск по данной ценной бумаге будет ниже

К немотивированным сбережениям относятся:

+—приобретение страховых полисов

Инвестиции, осуществляемые с целью поддержания мощности действующего предприятия, относятся:

+—к реальным инвестициям

Инвестиции в нематериальные активы не могут быть в форме: 1)драгоценных камней; 2)драгоценных металлов; 3)денежных вкладов в банк; 4)переподготовке кадров; 5) интеллектуальной собственности:

+—1, 2, 3

Приобретение авторских прав на научную разработку относится:

+—к инвестициям в нематериальные активы

В соответствии с Законом «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» к объектам инвестирования относятся: 1)денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги; 2)движимое и недвижимое имущество (здания, сооружения и другие материальные ценности); 3)имущественные права, вытекающие из авторского права (ноу-хау) и другие интеллектуальные ценности; 4)права пользования землей и другими ресурсами, а также иные имущественные права и ценности:

+—1, 2, 3, 4

«Минимум риска при возможно-устойчивой текущей доходности портфеля» является принципом действий:

+—консервативного инвестора

Подрядчики в соответствии с российским законодательством обязаны иметь лицензию при осуществлении своей деятельности:

+—да, обязаны при осуществлении тех видов деятельности, которые подлежат лицензированию

Возможность воздействия на функционирование предприятия, созданного в форме АО, является целью деятельности:

+—стратегических инвесторов

Целью инвестирования может являться:

+—получение высокой доходности при минимальном риске

К инвестиционным целям относятся: 1)ликвидность; 2)доходность; 3)безопасность; 4)обращаемость; 5)потеря средств:

+—1, 2, 3

К ценным бумагам роста относятся:

+—простые акции новых компаний, действующих в передовых отраслях экономики

Общий объем инвестируемых средств, направляемых в основной капитал и материально-производственные запасы

+—валовые инвестиции

Сумма валовых инвестиций, уменьшенная на размер амортизационных отчислений в определенном временном периоде

+—чистые инвестиции

Деятельность, отражающая системы предпосылок, возможностей и условий для инвестиционной активности всех субъектов хозяйствования с целью подъема экономики, повышения эффективности производства и решения социальных проблем

+—инвестиционная политика

Инвестиционный рынок состоит из

+—рынка объектов реального инвестирования, рынка объектов финансового инвестирования и рынка объектов инновационных инвестиций

Какую целевую установку выполняют прямые инвестиции

+—управление предприятием

При формировании инвестиционного портфеля для принятия инвестиционных решений применяются следующие методы:

+—фундаментальный и технический анализ

Инновация технологии — это:

+—Процесс обновления производственного потенциала, направленный на повышение производительности труда и экономию энергии, сырья и других ресурсов

Какой объект из перечисленных входит в состав инвестиционного комплекса при использовании финансовых инвестиций

+—валюта и ценные бумаги

Какой субъект из перечисленных не может быть участником инвестиционной деятельности

+—муниципальные органы власти

Резидентом в инвестиционной деятельности является

+—отечественный инвестор

Условия договоров (контрактов), заключенных между субъектами инвестиционной деятельности, сохраняют свою силу:

+—На весь срок их действия

Выберете правильное утверждение:

+—Все инвесторы имеют равные права на осуществление инвестиционной деятельности

Добавить комментарий