ФСС 3 квартал

Содержание

- Кто и куда сдает отчет 4-ФСС

- Каков срок сдачи 4-ФСС за 9 месяцев 2018 года

- Хозсубъект нарушил срок сдачи 4-ФСС за 3 квартал 2018 года (9 месяцев): последствия

- Срок сдачи 4 ФСС за 3 квартал 2018 года

- Как заполнять 4-ФСС 9 месяцев 2018 года

- Титульный лист 4-ФСС

- Таблица 1: расчет базы для начисления взносов за 9 месяцев 2018 года

- Таблица 2: расчеты с ФСС за 9 месяцев 2018 года

- Таблица 5: информация о специальной оценке

- Таблица 3: расходы на обязательное социальное страхование

Кто и куда сдает отчет 4-ФСС

Экономические субъекты, производящие выплаты в пользу физлиц, обязаны исчислять взносы на соцстрахование с таких выплат, перечислять их по назначению и ежеквартально отчитываться в контролирующие органы. Таким образом, представлять отчет 4-ФСС должны все работодатели. Но здесь нужно иметь в виду два момента:

- Если в организации нет наемных работников, а присутствует лишь директор, являющийся единственным учредителем и не получающий никаких выплат, то она все равно должна ежеквартально сдавать 4-ФСС с нулевыми показателями.

- Индивидуальные предприниматели, работающие в одиночку, не отчитываются по оговариваемой форме. Более того, при отсутствии заключенных трудовых договоров они не обязаны регистрироваться и вставать на учет в ФСС.

Направлять отчет нужно по месту нахождения (регистрации). Это касается ИП и компаний без обособленных подразделений. ОП отчитывается по месту своего нахождения в том случае, если у него есть отдельный расчетный счет и оно самостоятельно осуществляет начисление заработной платы своим работникам. В противном случае все данные включаются в расчет головной организации.

Каков срок сдачи 4-ФСС за 9 месяцев 2018 года

Периодичность сдачи 4-ФСС контролерам ежеквартальная, поскольку отчетным периодом являются:

- первый квартал;

- полугодие;

- 9 месяцев;

- год.

Представлять отчет нужно по истечении каждого из перечисленных периодов. Срок представления напрямую зависит от того, как экономический субъект передает ее контролерам. Для бумажной формы, которую можно лично принести в территориальные органы соцстраха или направить по почте, последней датой является 20-е число месяца, следующего за окончанием отчетного периода. Для электронной формы, направляемой в ФСС по телекоммуникационным каналам связи, срок продлевается на 5 дней.

ОБРАТИТЕ ВНИМАНИЕ! Сдать отчет электронно обязаны работодатели, среднесписочная численность работников у которых превышает 25 человек. Работодатели с меньшей численностью имеют права выбора формы представления.

Исходя из вышесказанного, для сдачи 4-ФСС за 3 квартал сроки предусматриваются такие:

- 20 октября;

- 25 октября.

В нынешнем году 20 октября попадает на субботу — выходной день. Есть вероятность, что срок сдвинется на понедельник, 22-е. Но дело в том, что такая вероятность прямо не оговорена в законе № 125-ФЗ, и обычно контролеры выпускают дополнительные письма по этому поводу. В связи с этим рекомендуем всем работодателям отчитаться пораньше — до 20-го числа, чтобы не возникло никаких конфликтных ситуаций с фондом по поводу несвоевременной подачи отчета.

Хозсубъект нарушил срок сдачи 4-ФСС за 3 квартал 2018 года (9 месяцев): последствия

Если хозсубъект забудет про отчет и опоздает с его отправкой, то ему нужно быть готовым к санкциям со стороны контролирующих органов.

Размер штрафа определяется как 5% от суммы взносов, начисленных к уплате за истекший квартал. Указанный штраф надлежит уплатить за каждый полный или неполный месяц просрочки.

ВАЖНО! Законом № 125-ФЗ установлены пределы штрафа. Так, его наибольшая величина не может превышать 30% от суммы взносов, отраженной в расчете. Наименьший размер штрафа составляет 1000 руб. Кстати, эту же сумму придется заплатить тем организациям, которые забудут подать нулевой расчет.

Помимо указанного штрафа существуют и меры ответственности, предусмотренные КоАП. Так, согласно ст. 15.33 (ч. 2) по заявлению соцстраха суд вправе оштрафовать должностных лиц организации, например руководителя. В данном случае величина штрафа будет варьироваться от 300 до 500 руб.

Таким образом, во избежание негативных последствий и финансовых потерь необходимо передать отчет в ФСС за 3 квартал в срок, утвержденный законодательно.

Срок сдачи 4 ФСС за 3 квартал 2018 года

Все ЮЛ и ИП, имеющие наёмных работников, обязаны отчитываться в Фонд социального страхования — представлять форму 4-ФСС по итогам первого квартала, полугодия и девяти месяцев и всего 2018 года.

Следует обратить внимание на то, что в ФСС сдается только форма расчета 4-ФСС по взносам от несчастных случаев на производстве и профессиональным заболеваниям. Все остальные отчеты по страховым взносам надлежит сдавать в налоговую службу.

Существует два срока сдачи отчетности, поскольку расчет 4 ФСС допускается предоставлять в фонд социального страхования двумя способами — на бумаге и в электронном виде. В тех случаях, когда количество работников не превышает 25 человек — отчет допускается предоставлять любым из этих способов. Но если же количество сотрудников превышает 25 человек, то отчет фонд социального страхования примет только в электронном виде.

Нормативными документами установлены следующие сроки сдачи формы 4 ФСС (п.1 ст. 24 Закона от 24.07.1998 № 125-ФЗ):

· Для отчетов на бумажном носителе последний срок — 20 число месяца, следующего за отчетным.

· Для отчетов в электронной форме — 25 число месяца, следующего за отчетным.

Отчетными периодами являются:

· 1 квартал;

· полугодие;

· 9 месяцев;

· год.

Поэтому срок сдачи 4 ФСС за 3 квартал 2018 года (9 месяцев):

· на бумаге — до 22 октября 2018 года (поскольку 20 число является выходным днем, то срок переносится на первый рабочий день после 20 числа);

· в электронном виде — до 25 октября 2018 года

Форма 4-ФСС за 3 квартал 2018 года

Форма расчета 4-ФСС 2018 года утверждена приказом ФСС от 26.09.2016 № 381 и уточнена приказом ФСС РФ от 7 июня 2017 г. №275.

Эта же форма 4-ФСС применялась для сдачи отчетности за предыдущий период.

Посмотреть и бесплатно скачать форму можно в статье «Форма 4 ФСС за 3 квартал 2018 года»

Полномочия ФСС с 2018 года

Прошлый год принес много новшеств в сдаче отчетности по страховым взносам. Так, например, администрирование страховых взносов теперь находится в ведении налоговых органов. Однако взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний по-прежнему администрируются соцстрахом. Вопросы, которые решает ФСС в отношении взносов на травматизм следующие:

· установлением и взиманием взносов;

· контролем за уплатой взносов;

· рассмотрением жалоб страхователей по результатам проверок и в отношении действий должностных лиц.

Помимо взносов на травматизм ФСС возмещает расходы на выплату страхового обеспечения по временной нетрудоспособности и в связи с материнством. Фонд проводит камеральные и выездные проверки в отношении взносов на материнство, а также осуществляет контроль за исчислением и уплатой страховых взносов.

Как заполнять 4-ФСС 9 месяцев 2018 года

Форма состоит из титульного листа и нескольких таблиц, каждая из которых содержит отдельный блок информации.

В составе отчета 4-ФСС за 3 квартал 2018 года обязательными для заполнения являются только основные листы, содержащие общие сведения о плательщике, страховых взносах и мероприятиях по охране труда:

- Титульный лист.

- Таблица 1, содержащая расчет базы для исчисления взносов.

- Таблица 2, в которой отражается состояние расчетов с подразделением ФСС.

- Таблица 5, включающая сведения о проведенной спецоценке условий труда и медосмотрах.

Остальные таблицы применяются только, если у страхователя есть данные для их заполнения:

- Таблица 1.1 используется, если страхователь временно направляет своих работников для работы у другого юридического лица или ИП.

- Таблица 3 содержит сведения о расходах по обязательному страхованию (например – оплата больничных по несчастным случаям на производстве).

- Таблица 4 отражает информацию о количестве несчастных случаев и профессиональных заболеваний.

По такому же принципу будем рассматривать порядок заполнения отчета – сначала все «обязательные» листы, а затем – «дополнительные».

Образец заполнения формы 4-ФСС за 9 месяцев 2018 года можно скачать .

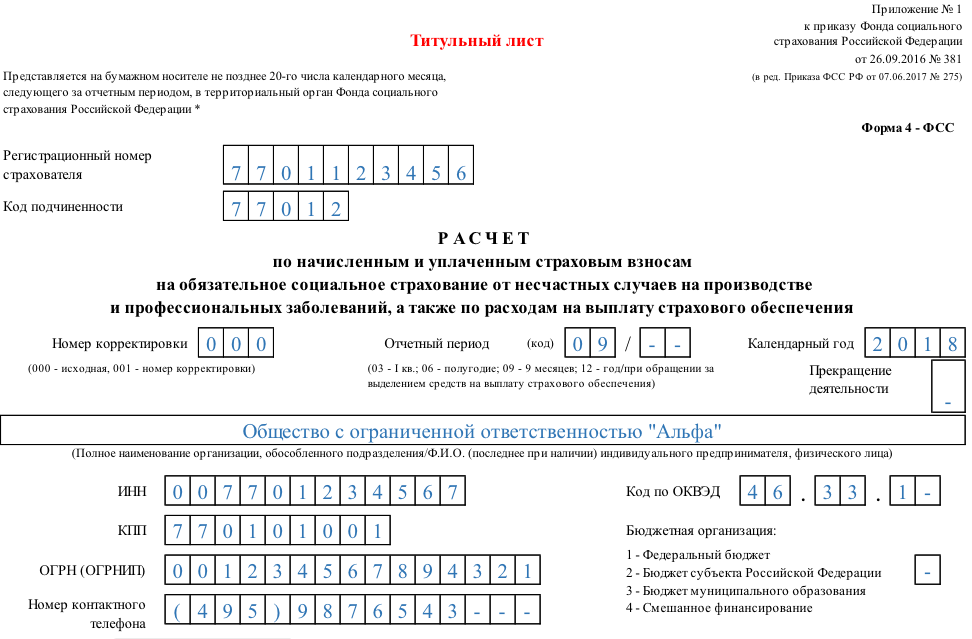

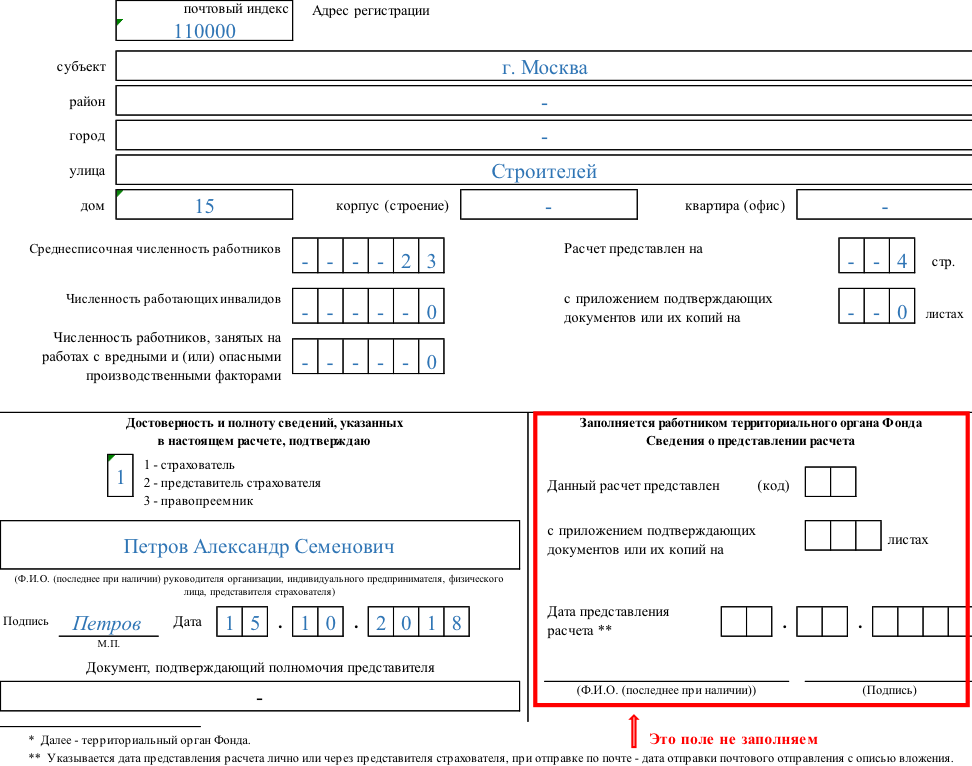

Титульный лист 4-ФСС

Данный раздел 4-ФСС включает в себя общую информацию о страхователе и самой форме.

| Название поле | Что указывать |

| Регистрационный номер | Это идентификатор страхователя, который присваивается при постановке на учет в отделении ФСС |

| Код подчиненности | Показывает, в каком подразделении ФСС страхователь зарегистрирован в настоящее время |

| Номер корректировки | Указывает на то, является ли отчет первичным, или в него уже вносились изменения. Первый вариант отчета содержит в данном поле код «000», последующие – соответственно «001», «002» и т.д. Если после сдачи отчета форма была изменена, то исправленный отчет предоставляется в формате, актуальном на тот период, за который была выявлена ошибка |

| Поле «Отчетный период» | Служит одновременно для заполнения сведений о периоде, за который сдается отчет и для информации о заявках на выделение средств для выплаты страхового возмещения. При «обычной» подаче отчета период заносится в две левые ячейки: девять месяцев – «09» (с января по сентябрь 2018 года). Если же страхователь обращается за получением денежных средств, то заполняются только две правые ячейки поля. В них заносится количество обращений – от 01 до 10. |

| Поле «Календарный год» | Заносится год, к которому относится отчетный период, в четырехзначном формате. Т.е. в данном случае – 2018. |

| Поле «Прекращение деятельности» | Заполняется только в том случае, когда страхователь находится в стадии ликвидации и отчет предоставляется в соответствии с п.15 ст.22.1 Закона № 125-ФЗ. Тогда в поле проставляется буква «Л». Если же страхователь ведет деятельность и предоставляет отчетность в текущем режиме, то данное поле не заполняется |

| Поле «Полное наименование / ФИО» | Для юридического лица указывается наименование организации (обособленного подразделения, отделения иностранной организации) в соответствии с учредительными документами. Для физического – ФИО предпринимателя либо другого страхователя в соответствии с документом, удостоверяющим личность. ФИО указывается без сокращения (отчество – при наличии). |

| Поля «ИНН» и «КПП» | Проставляются соответствующие коды для юридического или физического лица в соответствии со свидетельством о постановке на налоговый учет. ИНН физического лица содержит 12 знаков, а юридического – 10, поэтому для организации в первых двух ячейках следует проставить нули. Поле «КПП» заполняется только для юридических лиц и их обособленных подразделений. |

| Название поле | Что указывать |

| Поля «ОГРН/ОРГНИП» | Указывается основной государственный регистрационный номер юридического лица или ИП в соответствии со свидетельством о государственной регистрации. Номер юридического лица содержит на две цифры меньше, чем у ИП. Поэтому для организации две первые ячейки поля, аналогично ИНН, будут содержать нули. |

| Поле «Код ОКВЭД» | Указывается код вида экономической деятельности по классификатору ОК 029-2014 (КДЕС Ред. 2) с учетом отнесения этого вида к соответствующему классу профессионального риска (постановление Правительства РФ от 01.12.05 № 713). Начиная со второго года деятельности страхователь указывает код, подтвержденный ФСС РФ (приказ Минздравсоцразвития РФ от 31.01.2006 № 55). |

| Поле «Бюджетная организация» | Заполняют страхователи, получающие финансирование из бюджета, в соответствии с источником:

– федеральный бюджет – «1»; – бюджет субъекта РФ – «2»; – муниципальный бюджет – «3»; – смешанное финансирование – «4» |

| Поле «Номер контактного телефона» | Указывается телефон для связи страхователя, его представителя или правопреемника, в зависимости от того, кто именно сдает отчет |

| Поля «Среднесписочная численность работников», «Численность работающих инвалидов» и «Численность работников, занятых на работах с вредным или опасными производственными факторами» | Указываются соответствующие показатели, рассчитанные в соответствии с приказом Росстата от 22.11.2015 № 772. |

| Поля «Расчет предоставлен на» и «С приложением подтверждающих документов и их копий на» | Указываются соответственно количество листов самого отчета и подтверждающих документов (при их наличии). |

| поле «Достоверность и полноту сведений подтверждаю» | Указываются:

– категория лица, предоставившего отчет; это может быть сам страхователь (1), его представитель (2) или правопреемник (3); – ФИО руководителя предприятия, ИП, физического лица или представителя страхователя; – подпись, дата и печать (при наличии); – если отчет сдает представитель, то указываются реквизиты документа, подтверждающего его полномочия. |

| Поле «Заполняется работником фонда» | Указывается:

– способ предоставления (1 – лично на бумажном носителе, 2 – по почте); – количество листов самого отчета и приложений; – дата приемки, ФИО и подпись сотрудника ФСС. |

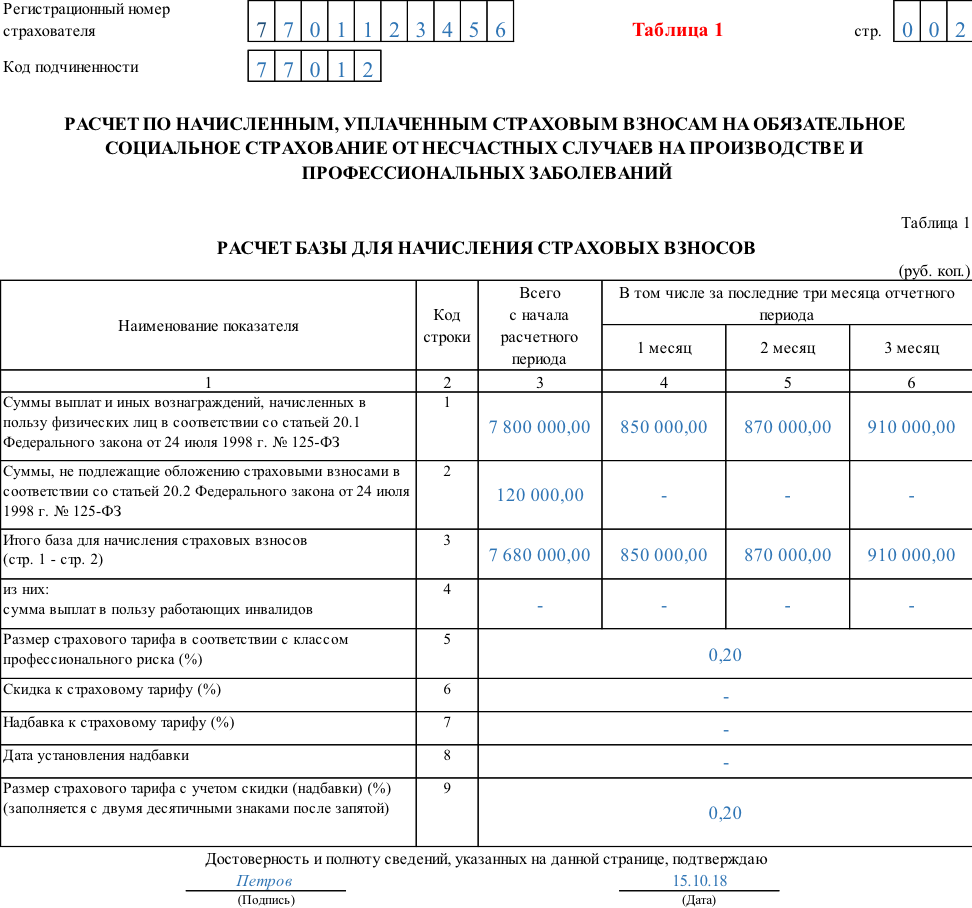

Таблица 1: расчет базы для начисления взносов за 9 месяцев 2018 года

Таблица 1 называется «Расчет базы для начисления страховых взносов». Она содержит информацию о выплатах в пользу физических лиц, облагаемых взносами и о страховом тарифе с учетом надбавок и скидок (за период с января по сентябрь 2018 года).

- В строке 1 указываются все суммы выплат сотрудникам по трудовым, гражданско-правовым или авторским договорам в соответствии со ст. 20.1 закона № 125-ФЗ. Сведения заносятся нарастающим итогом с начала отчетного периода (столбец 2) и за каждый их трех последних отчетных месяцев, т.е. в данном случае – за июль-сентябрь 2018г. (столбцы 4-6). Аналогично заполняются данные в строках 2 – 3, рассмотренные ниже.

- Строка 2 содержит информацию о суммах выплат, не облагаемых взносами (ст. 20.2 закона № 125-ФЗ). Это могут быть пособия, материальная помощь, компенсация затрат на проезд и т.п.

- Строка 3 отражает базу для начисления взносов и представляет собой разность между соответствующими показателями строк 1 и 2.

- В строке 4 из общей суммы выделяются выплаты в пользу работающих инвалидов.

- В строке 5 указывается страховой тариф. Он определяется индивидуально, в зависимости от класса профессионального риска страхователя.

- В строках 6 и 7 содержится информация о скидках и надбавках к страховому тарифу, которые устанавливаются в соответствии с постановлением Правительства РФ от 30.05.12 № 524.

- В строке 8 содержится дата приказа территориального органа ФСС об установлении надбавки к тарифу.

- В строке 9 указывается итоговый тариф с учетом всех скидок и надбавок. Все данные по тарифам показываются в процентах с двумя знаками после запятой.

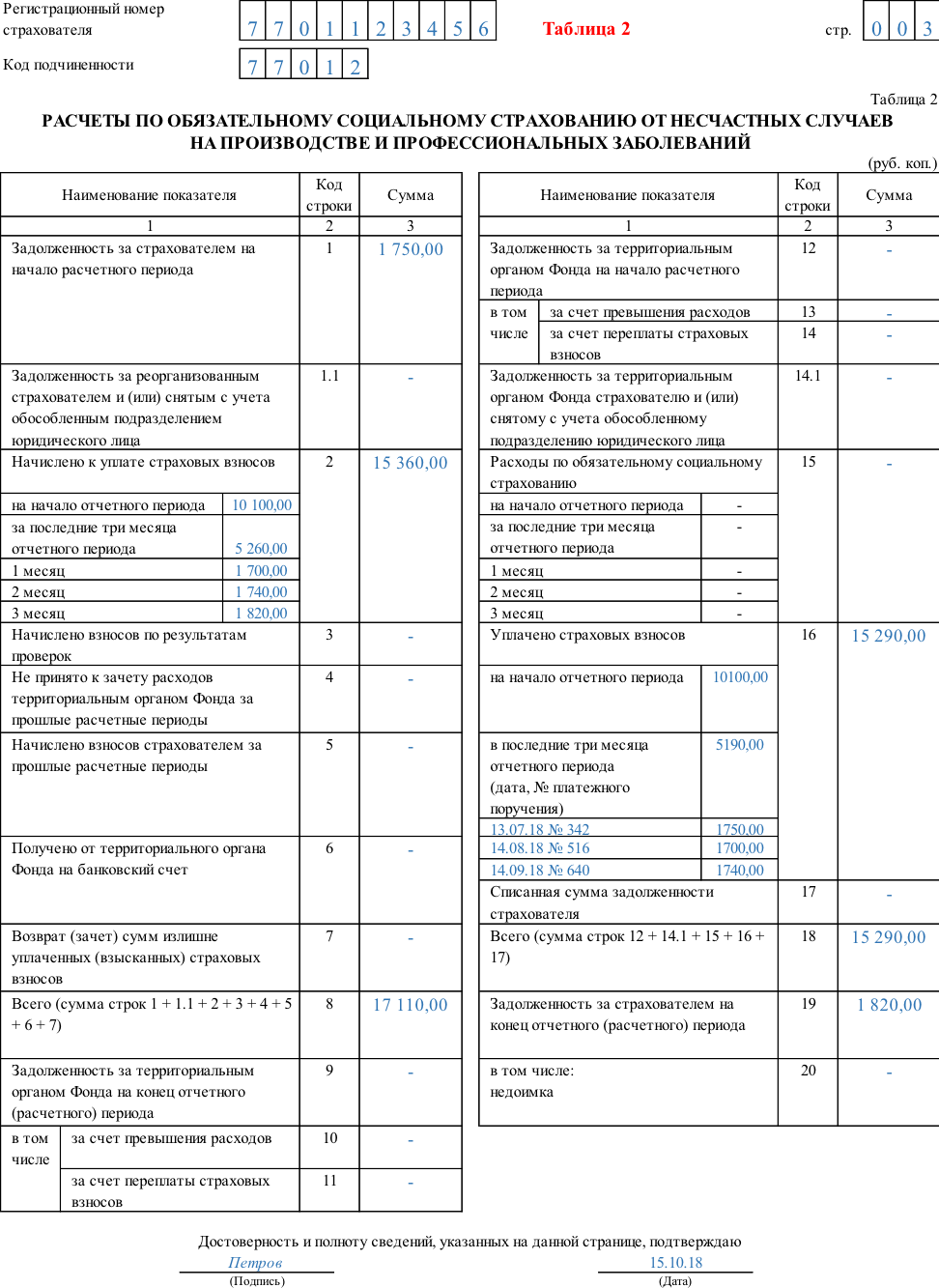

Таблица 2: расчеты с ФСС за 9 месяцев 2018 года

В таблице 2″Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» отражаются сведения о расчетах между страхователем и подразделением ФСС РФ.

- Строка 1 содержит текущую задолженность страхователя по взносам на начало отчетного периода, т.е. на 01.01.2018. Она должна соответствовать показателю строки 19 таблицы 2 отчета за 2017 год.

- Строка 1.1 используется для отражения задолженности на начало периода, если отчет заполняет правопреемник реорганизованного страхователя или «головная» компания по ликвидированному обособленному подразделению.

- Строка 2 содержит суммы начисленных взносов. Отдельно показываются взносы нарастающим итогом с начала периода и за три последних месяца (июль – сентябрь) помесячно.

- Если за отчетный период подразделение ФСС проводило выездные или камеральные проверки страхователя, то их результаты отражаются в следующих строках:

– в строке 3 – суммы доначисленных взносов;

– в строке 4 – суммы не принятых к зачету расходов за прошедшие периоды.

- По строке 5 указываются самостоятельно доначисленные страхователем взносы за прошлые периоды

- По строке 6 показывают суммы возмещения расходов страхователя, полученные от отделения ФСС.

- По строке 7 отражают суммы, полученные от ФСС РФ в рамках возврата излишне уплаченных или взысканных взносов.

- Строка 8 содержит контрольную сумму показателей строк с 1 по 7.

- Строки 9 – 11 отражают сумму задолженности за подразделением ФСС РФ на конец периода – 30.09.2018, а именно:

– строка 9 – общую сумму;

– строка 10 – в т.ч. за счет превышения расходов;

– строка 11 – в т.ч. за счет переплаты.

- Строки 12 -14 отражают сумму задолженности за подразделением ФСС РФ на начало периода – 01.01.2018, а именно:

– строка 12 – общую сумму, ее показатель должен соответствовать строке 9 отчета за 2017 год;

– строка 13 – в т.ч. за счет превышения расходов;

– строка 14 – в т.ч. за счет переплаты.

- Строка 14.1 содержит сведения о задолженности за подразделением фонда перед реорганизованным страхователем или ликвидированным обособленным подразделением.

- В строке 15 отражаются расходы предприятия, связанные со страхованием от несчастных случаев и профессиональных заболеваний. Суммы указываются за весь отчетный период и за июль-сентябрь помесячно.

- Строка 16 содержит сведения о фактически уплаченных страховых взносах. Они также показываются за период целом и помесячно за три последних месяца. Информация за июль-сентябрь должна содержать даты оплаты и номера платежных поручений.

- В строке 17 отражается информация о списанной задолженности страхователя (в соответствии с ч. 1 ст. 26.10 закона № 125-ФЗ либо другими федеральными нормативными актами).

- Строка 18, аналогично строке 8, является контрольной. Она содержит сумму показателей строк 12, 14.1, 15, 16, 17.

- В строке 19 указывается задолженность за страхователем на конец отчетного периода – 30.09.2018. При наличии недоимки она выделяется в строке 20.

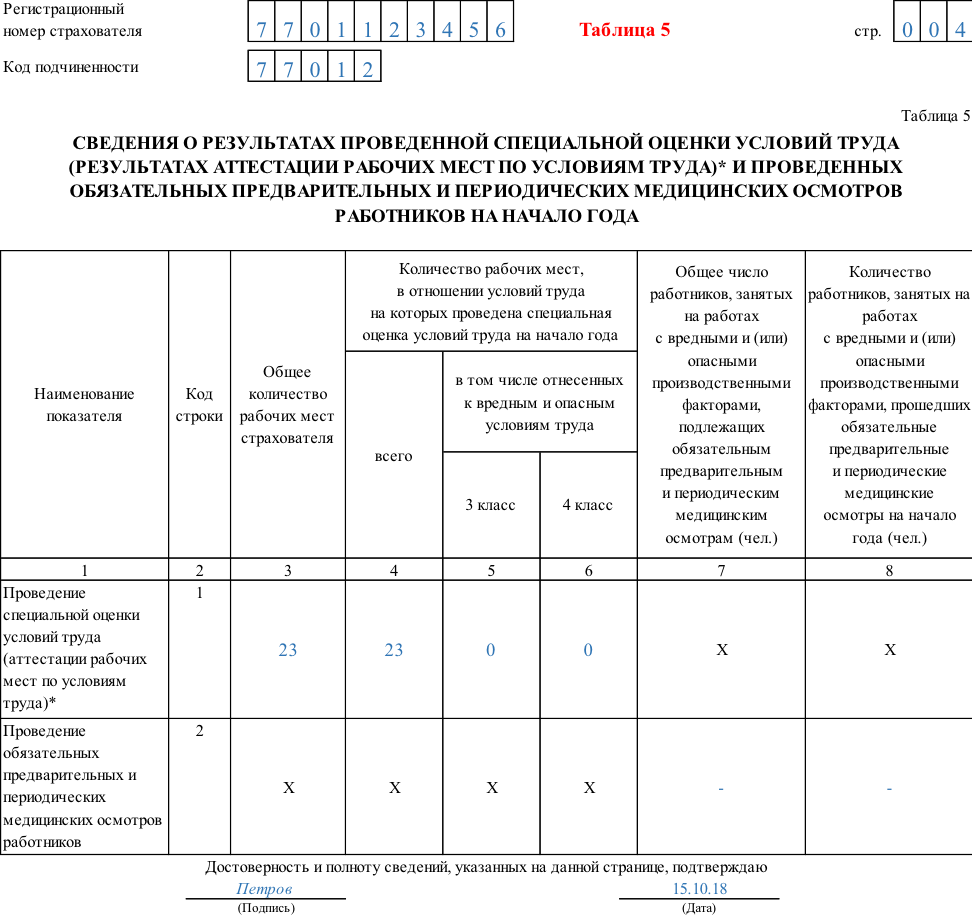

Таблица 5: информация о специальной оценке

По строке 1 таблицы 5 «Сведения о проведенной специальной оценке условий труда и медосмотрах» указывается информация о проведенной спецоценке условий труда (СОУТ):

- В графе 3 указывается общее количество рабочих мест страхователя

- В графе 4 – количество рабочих мест, в отношении которых проведена СОУТ на начало 2018 года.

- В графах 5 и 6 из показателя графы 4 указывается количество оцененных рабочих мест с вредными и опасными условиями труда (3 и 4 класс опасности).

Если на начало года не истек срок действия ранее проведенной аттестации рабочих мест (ст. 27 закона от 28.12.2013 № 426-ФЗ «О СОУТ»), то строка 1 заполняется по результатам аттестации. Если ни спецоценка, ни аттестация не проводилась, то в соответствующих графах проставляются нули.

По строке 2 приводится информация об обязательных медосмотрах работников, которые трудятся во вредных или опасных условиях.

- В графе 7 указывается общее количество таких работников, подлежащих медосмотру, на начало года.

- В графе 8 отражается количество работников, фактически прошедших медосмотры на начало года.

Сведения о медосмотрах заносятся в соответствии с п. 42, 43 Порядка, утвержденного приказом Минздравсоцразвития от 12.04.11 № 302н.

Таблица 3: расходы на обязательное социальное страхование

Эту часть отчета заполняют те страхователи, которые самостоятельно производят расходы по страхованию от несчастных случаев и профессиональных заболеваний.

В графах 3 и 4 указывается соответственно количество оплаченных дней (там, где это применимо) и сумма выплаты. По строкам таблицы отражаются виды расходов:

- По строкам 1 и 4 – пособия по временной нетрудоспособности в связи с несчастными случаями на производстве и профессиональными заболеваниями.

- По строкам 2, 3, 5, 6 из строк 1 и 4 выделяются выплаты внешним совместителям и пострадавшим в другой организации.

- По строке 7 указываются расходы на оплату дополнительного отпуска для санаторно-курортного лечения.

- По строке 8 из строки 7 выделяются затраты на отпускные работникам, пострадавшим в другой организации

- В строке 9 отражается финансирование предупредительных мер по сокращению травматизма и профессиональных заболеваний в соответствии с Правилами, утвержденными приказом Минтруда от 10.12.12 № 580н.

- В строке 10 суммируются все виды расходов. Она представляет собой сумму строк 1,4,7,9.

- В строке 11 справочно отражаются суммы начисленных, но не выплаченных на отчетную дату пособий. Пособия, начисленные за последний месяц (сентябрь 2018г.), если по ним еще не истек срок выплаты, в данную строку не включаются.

Добавить комментарий