Формы налогового контроля

Содержание

Понятие, формы и методы налогового контроля

Налоговый контроль — это деятельность уполномоченных госорганов (ФНС) по контролю за исполнением налогового законодательства налогоплательщиками, проводимая с помощью определенных средств и методов. В то же время можно определить налоговый контроль, как вид финансового контроля государства со своими объектами, методами и формами осуществления, ведь налоговые поступления – один из важнейших источников пополнения госбюджета.

Общие положения о налоговом контроле содержит ст. 82 НК РФ. Выполнение контролирующих функций возложены на должностных лиц – сотрудников налоговых органов.

Формы проведения налогового контроля могут быть следующими:

- Налоговые проверки, которые подразделяются на камеральные и выездные.

- камеральные проверки проводятся инспекторами на территории ИНФС по налоговой отчетности или документам, полученным от налогоплательщика. Срок проведения — не более 3-х месяцев. Проверяется только тот налог, или сбор, по которому получена отчетность.

- выездные проверки проводятся инспекторами непосредственно на территории налогоплательщика и могут касаться любых налоговых платежей.

- Получение объяснений – может осуществляется по любым вопросам касательно налоговой отчетности, документов и т.п. Формами налогового контроля являются как получение устных, так и письменных объяснений налогоплательщика.

- Проверка данных учета и отчетности – проводится в отношении документов налогового и бухгалтерского учета, которые в течение 10 дней должен предоставить налогоплательщик по требованию ИФНС. Проверяется, насколько правильно налогоплательщиком ведется учет, и верно ли составлена при этом отчетность.

- Инвентаризация – одна из форм налогового контроля, применяемая во время выездных проверок. Проводится в отношении обязательств и имущества налогоплательщика. Порядок проведения утвержден приказом Минфина РФ № 20н и МНС РФ № ГБ-3-04/39 от 10.03.1999.

- Осмотр территории, помещений, документов и предметов, имеющих отношение к получению налогоплательщиком дохода – проводится во время проверки, в присутствии понятых и оформляется протоколом (ст. 92 НК РФ).

- Мониторинг — относительно новое понятие и форма налогового контроля, с 2015 года применяемая только к крупным налогоплательщикам. Возможна исключительно на добровольной основе, по заявлению налогоплательщика и решению ИФНС (ст. 105.26 НК РФ). При введении мониторинга, налоговики получают доступ к информационным базам плательщика, либо вся необходимая информация и документы поступают от него в электронной форме, таким образом, налоговый контроль ведется постоянно и непрерывно.

Методы налогового контроля – это приемы и способы применяемые для проверки законности хозопераций, верно ли они отражены в документах и налоговых регистрах, насколько полно начислены и уплачены в бюджет налоги, и не содержат ли действия налогоплательщика признаков правонарушений.

Очевидно, что формы и методы налогового контроля тесно переплетены между собой, и разделить их довольно сложно. Все способы, применяемые налоговиками, можно распределить на несколько групп:

- Основные методы контроля.

- Документальные:

- истребование и выемка документов и учетных регистров,

- проверка правильности составления и достоверности отчетности,

- проверка на соответствие нормам права,

- арифметическая проверка,

- проверка обоснованности проведенных операций;

- Фактические:

- инвентаризация имущества,

- экспертиза,

- проверка фактического объема оплаченных работ (встречная проверка),

- анализ качества сырья и материалов,

- контрольная закупка и т.д.

- Дополнительные методы налогового контроля.

- Расчетно-аналитические:

- экономический анализ данных,

- технические расчеты,

- логическая оценка,

- контроль ценообразования и т.п.

- Информативные:

- запрос и получение объяснений налогоплательщиков,

- истребование письменных справок,

- разъяснение действующих норм законодательства.

Такова примерная классификация форм и методов налогового контроля. НК РФ их четкого перечня не содержит.

Виды налогового контроля в РФ

О том, какие существуют виды налогового контроля, налоговое законодательство тоже умалчивает. На практике группировать их можно в зависимости от различных факторов, например:

- по территории, где ведется проверка – камеральный (на территории ИФНС) и выездной (на территории налогоплательщика);

- по источникам – документальный (на основании сведений из документов) и фактический (на основании свидетельских показаний, осмотра, ревизии, контрольной закупки и т.п. действий);

- по очередности – первичный и повторный (дважды проводимый в течение одного года по одним и тем же налогам);

- по степени планирования – плановый (планируется заранее согласно графику) и внезапный (проводится внепланово, в связи с возникшей необходимостью);

- по обязательности для налогоплательщика виды налогового контроля делят на обязательный (например, при ликвидациии юрлица) и инициативный;

- по объему проверяемых документов – сплошной (проверяются все первичные документы и регистры за весь проверяемый период) и выборочный (проверяется только часть первички и регистров за меньший временной отрезок);

- по времени осуществления – предварительный (предшествует совершению проверяемых хозопераций), текущий (проверка хозопераций во время отчетного периода), последующий (проверка операций за прошедшие отчетные периоды).

Все перечисленные формы, виды и методы налогового контроля способствуют достижению его главных задач: обеспечение полного и своевременного поступления налогов, сборов и страховых взносов в бюджет, выявление налоговых правонарушений и их пресечение, содействие правильному ведению налогового и бухгалтерского учета.

>Тема 5:Налоговый контроль .

План

5.3 Требования об уплате налогов и сборов

5.1. Налоговый контроль, как и контроль вообще, является специальным способом обеспечения законности.

При этом налоговый контроль характеризуется некоторыми особенностями.

Во-первых, это не просто контроль за уплатой налогов и сборов, но и за соблюдением финансовой дисциплины, связанной с уплатой налогов и сборов. Ведь в сферу деятельности контролирующих органов в этой области входит также и анализ правильности ведения налогового учёта, своевременность налоговой отчётности.

Во-вторых, для осуществления этого контроля создана система специальных налоговых органов и некоторые из них наделены компетенцией, исключительно связанной с налоговым контролем.

В-третьих, в основе налогового контроля лежат отношения власти и подчинения, базирующиеся на фискальных функциях государства, особенностью которых является чётко выраженный императивный характер.

В-четвёртых, налоговый контроль является специальным контролем, в основе которого лежит проверка не просто деятельности юридических и физических лиц, а исполнение ими налоговых обязанностей, а в этой связи может затрагиваться и анализ их деятельности.

В-пятых, налоговому контролю присущ активный характер и он не связан пассивным поведением контролирующих субъектов.

Налоговым контролем является специальный государственный контроль, который представляет собой деятельность налоговых органов и их должностных лиц по проверке исполнения требований налогового законодательства лицами, реализирующими налоговые обязанности или обеспечивающими эту реализацию.

Задачей налогового контроля является обеспечение экономической безопасности государства при формировании централизованных государственных денежных фондов за счёт налоговых поступлений.

Содержание налогового контроля включает:

1) наблюдение за деятельностью контролирующих субъектов;

2) анализ полученной информации, наметившихся тенденций, выработка прогнозов;

3) принятие мер по предупреждению нарушений законности и дисциплины;

4) учёт конкретных правонарушений, анализ их причин и обстоятельств;

5) пресечение противоправной деятельности;

6) выявление виновных в совершении налоговых правонарушений (как налогоплательщиков, так и работников налоговых органов) и привлечение их к ответственности.

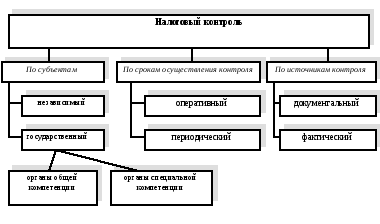

Виды налогового контроля классифицируются по нескольким основаниям.

I. По субъектам, осуществляющим контрольные функции:

1. Государственный — налоговый контроль, осуществляемый государственными органами. В этом случае органы, осуществляющие налоговый контроль, делятся на:

— органы общей компетенции (осуществляющие налоговый контроль наряду со своей основной деятельностью);

— органы специальной компетенции (созданы специально для осуществления налогового контроля — налоговые администрации (инспекции), налоговая милиция).

2. Независимый — налоговый контроль, осуществляемый аудиторскими или общественными организациями.

II. По срокам осуществления контроля:

1. Оперативный — налоговый контроль, осуществляемый в пределах отчётного периода на основании количественных и качественных показателей контролируемой операции.

2. Периодический — налоговый контроль, осуществляемый по истечении отчетного периода на основании анализа документов отчетности и иных источников.

III. По источникам контроля:

1. Документальный — налоговый контроль, осуществляемый на основании анализа документов, отражающих показатели контролируемого объекта или деятельности субъектов. Периодичность проведения плановых документальных проверок, как правило, не чаще одного раза в год, проверка осуществляется комплексно.

2. Фактический — налоговый контроль, осуществляемый на основании фактического анализа контролируемого объекта или деятельности контролируемых субъектов(например, обследование, обмер, пересчёт, взвешивание контрольной закупки и т. д.).

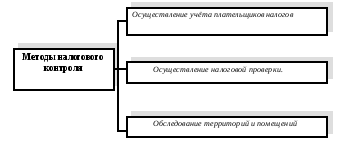

Налоговый контроль предполагает несколько методов.

А. Осуществление учёта плательщиков налогов (эти вопросы затронуты при характеристике правового положения налогоплательщика).

Б. Осуществление налоговой проверки.

В. Обследование территорий и помещений, где могут находиться объекты, подлежащие налогообложению либо использующиеся для получения объектов налогообложения.

5.2. Основным методом налогового контроля является налоговая проверка. Среди основных прав государственной налоговой службы выделены права налоговых органов на осуществление проверки денежных документов, бухгалтерских книг, отчётов, смет, деклараций и иных документов, связанных с исчислением и уплатой налоговых платежей.

Налоговая проверка представляет собой деятельность налоговых органов (или, в некоторых случаях, аудиторских, общественных организаций) по анализу и исследованию первичной учётной и отчётной документации, связанной с уплатой налоговых платежей, с целью проверки своевременной и полной уплаты налогов и сборов, правильного ведения налогового учёта, исчисления сумм налоговых платежей, осуществления налоговой отчётности.

Проведение налоговых проверок регулируется Законом Украины от 14 декабря 1990 года «О Государственной налоговой службе в Украине» (с учётом изменений и дополнений); Декретом Кабинета Министров Украины от 21 января 1993 года «О взыскании не внесённых в срок налогов и неналоговых платежей»;Инструкцией Государственной налоговой администрации Украины о порядке применения и взыскания финансовых санкций органами государственной службы от 20 марта 1995 года № 28; Письмами Государственной налоговой администрации Украины «О проведении проверок» от 28 марта 1996 года № 16-111/10- 2153, «О перечне платежей и размере пени» от 14 марта 1997 года № 19-0211/10-1862, «О проведении документальных проверок» от 3 февраля 1998 года№ 10-10/10123-122, «О проведении документальных проверок субъектов предпринимательской деятельности» от 10 февраля 1998 года № 1228/11/23-1215 и другими нормативными актами.

Налоговая проверка может быть проведена при одном из следующих оснований:

1) при наличии сведений, которые позволяют предположить, что плательщик налога скрывает объект налогообложения;

2) при наличии факта несоответствия декларируемых плательщиком налога доходов и расходов с его фактическими доходами и затратами;

3) при наличии сведений о приросте объекта налогообложения, если это не имеет документального подтверждения;

4) при не предъявлении в соответствующий срок налоговой декларации или других документов, необходимых для определения налоговой обязанности;

5) при наличии нарушений во время последней налоговой проверки;

6) при реорганизации или ликвидации предприятий или организаций.

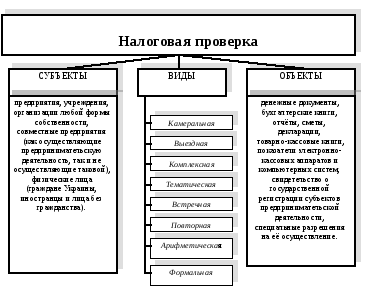

Объектом налоговой проверки являются: денежные документы, бухгалтерские книги, отчёты, сметы, декларации, товарно-кассовые книги, показатели электронно-кассовых аппаратов и компьютерных систем, которые используются для расчётов за наличные средства с потребителями, и иные документы, независимо от способа предоставления информации, связанные с исчислением и уплатой налогов и сборов, свидетельство о государственной регистрации субъектов предпринимательской деятельности, специальные разрешения на её осуществление.

Субъектами налоговых проверок являются: предприятия, учреждения, организации любой формы собственности, совместные предприятия (как осуществляющие предпринимательскую деятельность, так и не осуществляющие таковой), физические лица (граждане Украины, иностранцы и лица без гражданства).

Виды налоговых проверок.

1. Камеральная — налоговая проверка, проводимая по месту нахождения налогового органа в момент сдачи налогоплательщиком отчетных документов и налоговых расчётов на основании сведений, содержащихся в них, а также сведений, имеющихся в документах, находящихся в налоговых органах и отражающих сведения о деятельности и имуществе плательщиков налогов и сборов.

При осуществлении камеральных проверок в основном проверяются правильность заполнения деклараций и отчётов, правомерность использования налоговых льгот, соответствие отчётных показателей. По итогам проведения камеральной проверки могут быть применены санкции или осуществлено доначисление налога. Налогоплательщик или налоговый агент обязан давать объяснения, предоставлять дополнительные сведения и документы в ходе камеральной проверки, но только те, которые содержат сведения, подтверждающие правильность и своевременность исчисления и уплаты налогов и сборов.

2. Выездная — налоговая проверка, осуществляемая по месту нахождения налогоплательщика или объекта налогового контроля на основании данных налоговых деклараций и существующих в налоговых органах документов и сведений о деятельности и имуществе плательщика налогов и сборов, а также полученных у него документов и сведений.

Основанием для проведения выездной налоговой проверки является решение руководителя налогового органа. Проводится она в основном по месту осуществления налогоплательщиком деятельности, результаты которой (или она сама) служат основанием для возникновения налоговой обязанности. Выездная налоговая проверка может проводиться не чаще одного раза в год.

Работники налоговых инспекций, начиная проверку, должны предъявить свои служебные удостоверения руководителям проверяемых налогоплательщиков, удостоверение на проверку каждого работника, который принимает участие в оперативных проверках субъектов предпринимательской деятельности. Работники без надлежаще оформленного удостоверения на проверку не имеют права принимать участие в проверках. Удостоверение на проверку является действительным на время, указанное в нём.

В случаях, когда проверка проводится за пределами своего района, сотрудниками налоговых инспекций дополнительно необходимо предъявлять удостоверения на проверку налогоплательщиков с указанием наименования района (области), где будет осуществляться проверка (письмо Государственной налоговой администрации Украины «О проведении проверок » от 28 марта 1996 года № 16-111/10-2153; распоряжение Государственной налоговой администрации Украины «Об удостоверении на проверку» от 20 мая 1997 года № 89-р).

3. Комплексная — налоговая проверка, осуществляемая в отношении соблюдения налогового законодательства в целом. В этом случае проверяются все документы и бухгалтерские записи от даты предыдущей проверки по текущий момент, а при необходимости — и за более длительный период.

4. Тематическая — налоговая проверка, осуществляемая в отношении соблюдения отдельных норм налогового законодательства. При этой проверке анализируется часть первичных документов за определенный период времени (месяц или больше). Если в ходе тематической проверки будут выявлены серьёзные нарушения налогового законодательства, то это может послужить причиной проведения комплексной налоговой проверки.

5. Встречная — налоговая проверка, осуществляемая как часть камеральной или выездной и состоящая в сопоставлении сведений, подтверждённых документально, о деятельности контролируемого лица и имеющихся у других лиц со сведениями, отражёнными в документах самого налогоплательщика.

6. Повторная — вторичная проверка налоговым органом обязанностей налогоплательщика, вытекающих из уплаты налогов и сборов. Повторная налоговая проверка допускается при реорганизации или ликвидации налогоплательщика-организации, а также в порядке контроля вышестоящего налогового органа за налоговым органом, проводившим налоговую проверку.

7. Формальная — налоговая проверка, осуществляемая с целью анализа правильности заполнения реквизитов в документах (отсутствие исправлений, подчисток, дописок, подлинность подписей).

8. Арифметическая — налоговая проверка, осуществляемая с целью анализа правильности подсчётов и исчислений в учётных и отчётных документах налогоплательщиков.

По итогам налоговой проверки должностным лицом налогового органа составляются акты установленной формы. В случае выявления признаков налогового правонарушения, предусмотренного налоговым законодательством, составляется протокол установленной формы о налоговом правонарушении. Акт налоговой проверки подписывается лицами, которые принимали участие в проведении проверки. В случае несогласия с фактами, изложенными в акте налоговой проверки, налогоплательщик может подписать акт с указанием возражений или не подписывать его. Если налогоплательщик отказывается подписывать акт налоговой проверки, то об этом делается соответствующая отметка в акте.

Выявленные нарушения отражаются в акте по каждому виду нарушений с соответствующими расчетами и, в случае необходимости, документами. Завершается акт обычно предложениями по устранению выявленных нарушений и указанием сроков по уплате доначисленных налогов. Акт, как правило, составляется в двух экземплярах со всеми приложениями. Первый экземпляр остается в налоговой инспекции, второй вручается руководителю и главному бухгалтеру предприятия.

При отсутствии нарушений налогового законодательства в ходе налоговой проверки составляется справка с указанием необходимых сведений (наименования предприятия, даты проверки, периода проверки, проверяемых положений и т. д.). Справка подписывается должностным лицом налоговой инспекции, руководителем и главным бухгалтером предприятия.

Решение о применении финансовых санкций принимается не позднее 10 дней со дня составления акта проверки (ст. 11 Закона Украины «О Государственной налоговой службе в Украине»). При этом финансовые санкции по результатам документальных проверок применяются в размерах, предусмотренных законодательными актами, действующими на дату завершения таких проверок или ревизий.

5.3. Регулирование отношений, связанных с определенными, специфическими формами процессуальных отношений, является одним из наиболее перспективных направлений в налоговом праве и законодательстве. Специфический институт налогового производства, регулирующий порядок составления, направления и исполнения требований специальных процессуальных документов (уведомления и требования), закрепляется в ст. 6 Закона Украины » о налогообложении» от 21 декабря 2000 года и главой 10 Налогового кодекса Российской Федерации.

Эти нормы характеризуются закреплением особой процедуры, которая применяется к налогоплательщику до принятия мер принудительного взыскания сумм налогов и сборов. Это своеобразные превентивные меры. Своеобразие их заключается в том, что они:

а) осуществляются налогоплательщиком добровольно;

б) содержат наряду с суммами недоплат и пени за просрочку платежей;

в) являются формами «допринудительных» процедур;

г) предполагают определенное согласование позиций налогоплательщика и налогового органа;

д) являются основанием разграничения способов реагирования на налоговые преступления и налоговые проступки.

Принципиальное различие между налоговым уведомлением и налоговым требованием в том, что первое является своеобразным напоминанием налогоплательщику, тогда как налоговое требование — это уже средство реагирования. В основе такого реагирования лежит факт несвоевременного исполнения обязанности и предоставления плательщику возможности добровольно исполнить просроченную обязанность.

1). Налоговое уведомление

Как уже было сказано, налоговое уведомление является своеобразным напоминанием налогоплательщикам о налоговой обязанности, уточнением ее размеров (если суммы, подлежащие к уплате, рассчитываются контролирующими органами).

Налоговое уведомление и налоговое требование связаны друг с другом, имеют общие черты, но не неразрывны. Вряд ли можно утверждать, что налоговому требованию должно предшествовать налоговое уведомление. Это две самостоятельные налоговые процедуры. Налоговое уведомление детализирует своевременное исполнение обязанности по уплате налога, тогда как налоговое требование уточняет уже состоявшуюся налоговую задолженность.

Налоговое уведомление направляется налогоплательщику контролирующими органами. В нем указывается сумма налоговой обязанности и содержатся: основание для такого начисления, ссылка на норму налогового закона, в соответствии с которой был сделан расчет или перерасчет налоговых обязанностей, сумма налога либо сбора (обязательного платежа), подлежащего уплате, и штрафных санкций при их наличии; предельные сроки их погашения, а также предупреждение о последствиях их неуплаты в установленный срок и предельные сроки, предусмотренные законом для обжалования начисленного налогового обязательства (штрафных санкций при их наличии). Налоговое уведомление выставляется по каждому отдельному налогу, сбору (обязательному платежу). Контролирующий орган ведет реестр выданных налоговых уведомлений относительно отдельного налогоплательщика.

Многие положения, регулирующие процедуру применения налогового уведомления и требования, совпадают, но при налоговом требования проявляются более четко и будут рассмотрены дальше.

2). Налоговое требование

В случае если налогоплательщик не уплачивает согласованную сумму налоговой обязанности в установленные сроки, налоговый орган направляет такому налогоплательщику налоговые требования.

Если контролирующий орган, проведший процедуру согласования суммы налоговой обязанности налогоплательщиком, не является налоговым органом, то он направляет соответствующему налоговому органу представление об осуществлении мер по погашению налогового долга налогоплательщика, а также расчет его размера, на основании которого налоговый орган направляет налоговые требования.

Налоговое требование представляет собой адресованное обязанному лицу (налогоплательщику или лицу, его заменяющему) письменное извещение о неуплаченной сумме налога; обязанности ее уплатить; установленных сроках погашения; сумме, подлежащей уплате (включающую сумму налога и пени).

Основанием для составления и направления налогового требования является наличие неисполненной или исполненной не в полной мере обязанности по уплате налога или сбора. Налоговые требования должны содержать ссылки на основания их выставления; сумму налогового долга, подлежащего уплате, пени и штрафных санкций; перечень предложенных мер по обеспечению уплаты суммы налогового долга.

Налоговые требования также направляются налогоплательщикам, которые самостоятельно представили налоговые декларации, но не погасили сумму налоговых обязанностей в установленные законом сроки, без предварительного направления (вручения) налогового уведомления.

Относительно детально специфика налогового требования охарактеризована С. А. Герасименко, однако хотелось бы обратить внимание на некоторые особенности налогового требования:

1) это официальный письменный документ, адресованный налоговым органом налогоплательщику;

2) налоговое требование содержит исчерпывающую информацию о претензиях к налогоплательщику со стороны налоговых органов;

. 3) направление налогового требования является формой реагирования налоговым органом на факт неисполнения налогоплательщиком обязанности по уплате налога и сбора;

4) налоговое требование предполагает совмещение восстановительной (внесения налоговой задолженности) и штрафной (пеня) функции в налогообложении;

5) предполагает четкие временные рамки исполнения требования;

6) предшествует мерам принудительного взыскания соответствующих сумм.

Налоговые требования можно классифицировать:

1. По объему обязанностей:

а) консолидированное — требование, содержащее сумму обязанностей по всем налогам, сборам, разновидностям пеней;

б) видовые — требования по уплате конкретного налога или сбора;

в) дополнительные — требования по уплате пеней;

г) штрафные — требования по уплате сумм финансовых санкций.

2. По основаниям составления налогового требования:

а) предварительное — до наступления срока уплаты налога;

б) промежуточное — после наступления срока уплаты, но до наступления окончательного срока уплаты налога или сбора;

в) окончательное — после наступления окончательного срока уплаты налога или сбора;

г) контрольное — после проведения налоговой проверки;

д) скорректированное — после изменения обязанности по уплате налога и сбора.

Налоговое требование включает все данные о реализации налогоплательщиком обязанности по уплате налога или сбора, размерах задолженности. В нем содержатся:

— указание на сумму, подлежащую уплате (задолженности; пеней на момент направления требования);— сроки (уплаты налогов, сборов, пеней; исполнения требования);

— указание на принудительные меры взыскания при неисполнении налогового требования;

— основания уплаты и взимания налогов и сборов;

— законодательные основания уплаты плательщиком указанных сумм.

Налоговое требование должно содержать общую сумму налогового долга и суммы налогового долга по каждому отдельному налогу, сбору (обязательному платежу). Налоговый орган ведет реестр выданных налоговых требований относительно отдельных налогоплательщиков. В случае если у налогоплательщика, которому было направлено первое налоговое требование, возникает новый налоговый долг, второе налоговое требование должно содержать сумму консолидированного долга. При этом отдельное налоговое требование о таком новом налоговом долге не выставляется.

Консолидированным считается долг, определенный в первом налоговом требовании, увеличенный на сумму нового налогового долга, возникшего до выставления второго налогового требования.

Проблема сроков, связанных с налоговым требованием, предполагает их определенную дифференциацию. В этом случае необходимо выделить три вида сроков:

а) сроки составления налогового требования;

б) сроки направления налогового требования;

в) сроки исполнения налогового требования.

Сроки составления налоговых требований, видимо, должны определяться внутренними нормативными актами налоговых органов и регулировать особенности действий работников этих органов. В этом случае, естественно, логична и определенная корреспонденция с Законом Украины «О Государственной налоговой службе в Украине».

Сроки направления налогового требования ориентированы и определяются датой передачи требования налогоплательщику. Обычно законодатель не детализирует форму передачи (лично, под расписку). В случае уклонения от получения налогового требования составляется соответствующий акт, дата которого и считается датой передачи требования.

Российское и украинское налоговое законодательство по-разному ориентированы на закрепление срока направления требования. Если в Российской Федерации подобное требование должно быть направлено не позднее 10 дней до наступления последнего срока уплаты налога (ст. 70 Налогового кодекса Российской Федерации), то ст. 6 Закона Украины от 21 декабря 2000 года предполагает ограничение сроков по формуле «не ранее».

Так, налоговые требования направляются:

а) первое налоговое требование — не ранее первого рабочего дня по истечении предельного срока уплаты согласованной суммы налоговой обязанности. Первое налоговое требование содержит уведомление о факте согласования налоговой обязанности и возникновении права налогового залога на активы налогоплательщика, обязанность погасить сумму налогового долга и возможные последствия непогашения его в срок;

б) второе налоговое требование — не ранее тридцатого календарного дня со дня направления (вручения) первого налогового требования, в случае непогашения налогоплательщиком суммы налогового долга в установленные сроки.

Налоговое требование считается направленным (врученным) юридическому лицу, если оно передано должностному лицу такого юридического лица под расписки или направлено письмом с уведомлением о вручении. Налоговое требование считается направленным (врученным) физическому лицу, если оно вручено лично такому физическому лицу или его законному представителю либо направлено письмом в его адрес по месту жительства или последнего известного места его нахождения с уведомлением о вручении. В таком же порядке направляются налоговые уведомления.

В случае если налоговый орган или почта не может вручить налогоплательщику налоговое уведомление или налоговые требования в связи с не нахождением должностных лиц, их отказом принять налоговое уведомление или налоговое требование, не нахождением фактического места расположения (местонахождения) налогоплательщика, налоговый орган размещает налоговое уведомление или налоговые требования на доске налоговых объявлений, указывается в соответствующем решении о рассрочке, отсрочке либо налоговом компромиссе;

Сроки исполнения налогового требования представляют собой период времени, в течение которого налоговым органом предлагается налогоплательщику осуществить уплату сумм налогов, сборов, доначисленных в добровольном порядке.

По истечение его и оставшейся налоговой задолженности, видимо, и необходимо рассматривать возможность реализации права налоговых органов на меры принудительного взыскания.

Возможна определенная корректировка порядка налоговых требований.

Она связывается с:

а) уточнением положений налогового требования;

б) отзывом налогового требования.

Так, налоговое уведомление или налоговые требования считаются отозванными, если:

а) сумма налоговой обязанности или налогового долга, а также пени и штрафных санкций (при их наличии) самостоятельно погашается налогоплательщиком;

б) контролирующий орган отменяет или изменяет ранее принятое решение о начислении суммы налоговой обязанности (пени и штрафных санкций) или налогового долга вследствие их административного обжалования;

в) решение контролирующего органа о начислении суммы налоговой обязанности или взыскании налогового долга отменяется либо изменяется судом (арбитражным судом);

г) налоговый долг рассрочивается или отсрочивается либо относительно него достигается налоговый компромисс и об этом.

Структурно-логические модули

Схема 5.1.– Классификация налогового контроля

Схема 5.1.– Классификация налогового контроля

Схема 5.2.– Методы налогового контроля

Схема 5.3.– Характеристика налоговой проверки

Схема 5.3.– Характеристика налоговой проверки

при наличии сведений, которые позволяют предположить, что плательщик налога скрывает объект налогообложения;

при наличии факта несоответствия декларируемых плательщиком налога доходов и расходов с его фактическими доходами и затратами;

Добавить комментарий