Формула чистая прибыль

Содержание

- Формула расчета чистой прибыли предприятия

- Цели и направления использования показателя чистой прибыли

- Методы анализа чистой прибыли предприятия

- Связан ли кредитный рейтинг предприятия и размер чистой прибыли?

- Показатель чистой прибыли: кто, где и зачем его рассчитывает

- Как посчитать чистую прибыль?

- Влияние основных показателей деятельности компании на чистую прибыль

- Роль прочих доходов и расходов в формировании чистой прибыли

- Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

- Итоги

- Что считается чистой прибылью?

- Формула расчета чистой прибыли

- Пример расчета чистой прибыли

- В чем разница между чистой и нераспределенной прибылью?

- Как ее вычислить? Варианты формул

- Для чего используется показатель

Формула расчета чистой прибыли предприятия

Для расчета чистой прибыли необходимо сделать разницу между всеми издержками и налогами предприятия. Формула имеет единый экономический смысл, но может быть по-разному отражена:

Чистая прибыль = Выручка – Себестоимость товаров – Управленческие и коммерческие расходы – прочие расходы – налоги;

Чистая прибыль = Финансовая прибыль + Валовая прибыль + Операционная прибыль – Сумма налогов;

Чистая прибыль = Прибыль до налогообложения – Налоги;

Net Income = Total Revenue – Total Expenses.

Чистую прибыль еще называют «the bottom line» (нижняя строка), потому что отражается в балансе последней строчкой. В балансе до 2011 года чистая прибыль отражалась в строке 190 Формы №2 (Отчет о прибылях и убытках), после 2011 года показатель чистой прибыли отражается в строке 2400.

|

★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

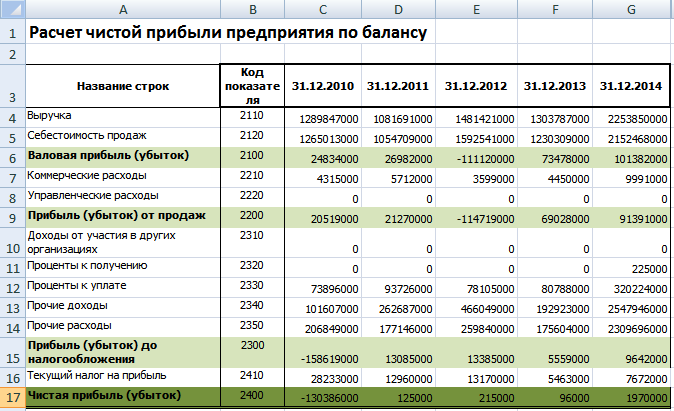

Формула расчета чистой прибыли по балансу

Распишем более подробно формулу расчета чистой прибыли через строки баланса.

Чистая прибыль (стр. 2400) = Выручка (стр.2110) – Себестоимость продаж (стр.2120) – Коммерческие расходы (стр.2210) –Управленческие расходы (стр.2220) – Доходы от участия в других организациях (стр.2310) – Проценты к получению (стр.2320) – Проценты к уплате (стр.2330) – Прочие доходы (стр.2340) – Прочие расходы (стр.2350) – Текущий налог на прибыль (стр.2410)

На рисунке ниже представлена часть баланса предприятия ОАО «Сургутнефтехим» и его отчетность за 5 лет. Как видно из баланса в Excel, для того чтобы получить чистую прибыль необходимо сначала рассчитать: валовую прибыль (маржинальную прибыль), прибыль от продаж и прибыль до налогообложения.

Цели и направления использования показателя чистой прибыли

Размер чистой прибыли характеризует эффективность деятельности всей компании/предприятия и используется в различных целях различными внешними и внутренними стейкхолдерами (лицами, пользователями).

| Пользователь/стейкхолдер | Цель и направления использования |

| Инвесторы | Цель: оценка инвестиционной привлекательностиОценка размера и динамики изменения чистой прибыли предприятия для анализа ее инвестиционной привлекательности. Чем больше предприятие может генерировать чистой прибыли на конец отчетного периода, тем выше ее рентабельность. |

| Кредиторы | Цель: оценка кредитоспособностиОценка размера и динамики изменения чистой прибыли для анализа платежеспособности и кредитоспособности предприятия. Деньги являются самым быстроликвидным видом актива, и чем больше у предприятия остается денежных средств после выплаты всех налоговых вычетов, тем выше ее способность рассчитать по своим обязательствам в краткосрочном и долгосрочном периоде. |

| Собственник/Акционеры | Цель: оценка эффективности деятельности в целомАнализ чистой прибыли является интегральным показателем деятельности предприятия/организации и характеризует эффективность всех управленческих решений за отчетный период. Чем больше размер чистой прибыли, тем результативнее было управление организацией. Рост размера чистой прибыли увеличивает размер дивидендных выплат и позволяет привлечь дополнительных покупателей/держателей акций. |

| Поставщики | Цель: оценка устойчивости функционированияЧистая прибыль предприятия служит показателем его устойчивости развития. Чем больше чистая прибыль на отчетный период, тем выше способность вовремя расплатиться с поставщиками и подрядчиками за сырье и материалы. |

| Топ менеджеры | Цель: оценка устойчивости финансового развитияРазмер чистой прибыли и динамика ее изменения служит ориентиром для разработки стратегий и планов по ее увеличению на оперативном уровне. Планирование отчислений в резервные фонды, фонды заработной платы и производственные фонды. |

|

★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Методы анализа чистой прибыли предприятия

Рассмотрим различные методы анализа чистой прибыли предприятия. Цель проведения данного анализа заключается в определении факторов, причинно-следственных связей между показателями, которые влияют на формирование чистой прибыли как итогового показатели эффективности деятельности предприятия.

Можно выделить следующие методы анализа, которые наиболее часто применяются на практике:

- Факторный анализ;

- Статистический анализ.

Данные виды анализ противоположны по своей сути. Так факторный анализ делает акцент на определение значимых факторов, которые влияют на формирование чистой прибыли предприятия. Статистический анализ делает акцент на использование методов прогнозирования временных рядов и основывается на анализе характера изменения чистой прибыли по годам (или другим отчетным периодам).

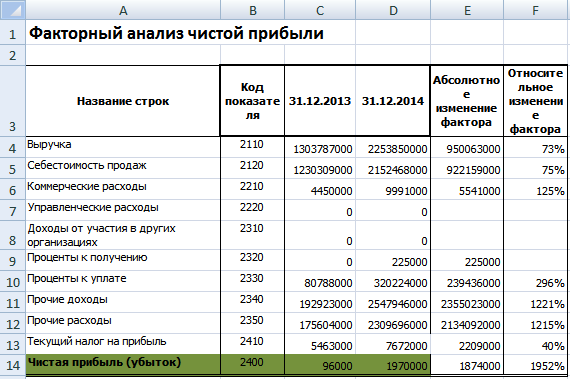

Факторный анализ чистой прибыли предприятия

Основные факторы формирования чистой прибыли представлены в формуле, описанной ранее. Для оценки влияния факторов необходимо оценить их относительное изменение за 2013-2014 год и абсолютное. Это позволит сделать следующие выводы о том:

- Как изменились факторы в течение года?;

- Какой фактор оказал максимальное изменение на чистую прибыль?

В финансовом анализе данные подходы носят название «Горизонтальный» и «Вертикальный анализ» соответственно. Ниже показаны факторы формирующие размер чистой прибыли и их относительное и абсолютное изменение в течение года. Анализ сделан для предприятия ОАО «Сургутнефтехим».

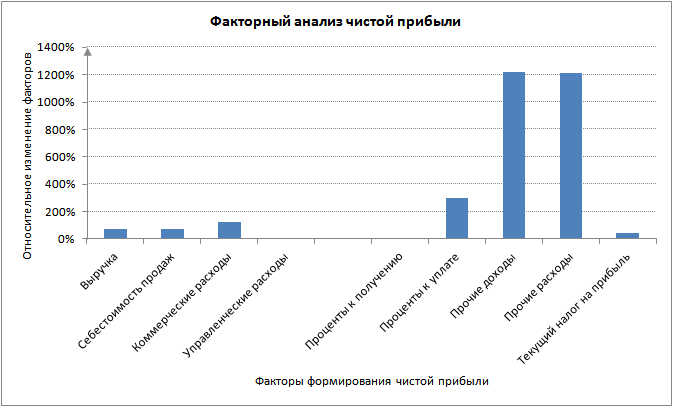

Как мы видим в течение 2013-2014 года максимально изменились прочие расходы и прочие доходы. На рисунке ниже показано изменение факторов, формирующих чистую прибыль за 2013-2014 год у ОАО «Сургутнефтехим».

Рассмотрим второй метод оценки и анализа чистой прибыли предприятия.

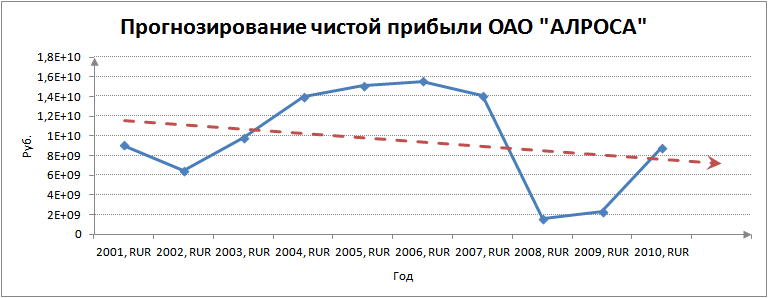

Статистический метод анализа чистой прибыли предприятия

Для оценки будущего размера чистой прибыли могут быть использованы различные методы прогнозирования: линейной, экспоненциальной, логарифмической регрессии, нейронные сети и др. На рисунке ниже представлен прогноз чистой прибыли на основе анализ изменения показателя за 10 лет. Прогнозирование проводилось с помощью линейной регрессии, которая показала понижающий тренд в 2011 год. Точность прогнозирования экономических процессов с помощью линейных моделей имеет крайне низкую степень достоверности, поэтому использование линейной регрессии может служить больше как ориентиром направления изменения прибыли.

Сравнение чистой прибыли с другими показателями эффективности предприятия

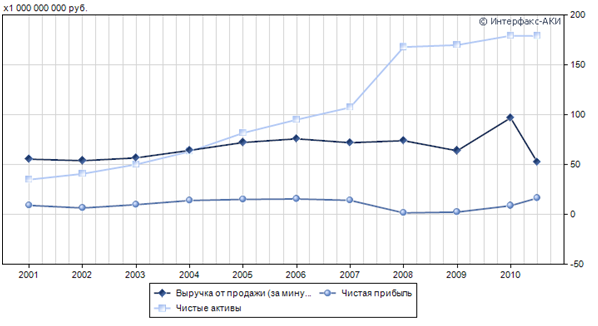

Помимо оценки и расчета чистой прибыли предприятия, полезно проводить сопоставительный анализ с другими интегральными показателями, характеризующими эффективность и результативность деятельности предприятия. К таким показателям можно отнести: выручка от продаж (за минусом НДС) и чистые активы. Чистые активы показывают финансовую устойчивость предприятия и его платежеспособность, выручка отражает его производственно-реализационную результативность. На рисунке ниже представлен график крупного российского предприятия ОАО «АЛРОСА» и соотношение его важнейших трех показателей. Как видно, наблюдается тесная взаимосвязь между ними, к тому же можно отметить, положительную динамику роста чистых активов предприятия, это говорит о том, что денежные средства направляются на расширение производственных мощностей, что в будущем должно увеличить размер получаемой чистой прибыли.

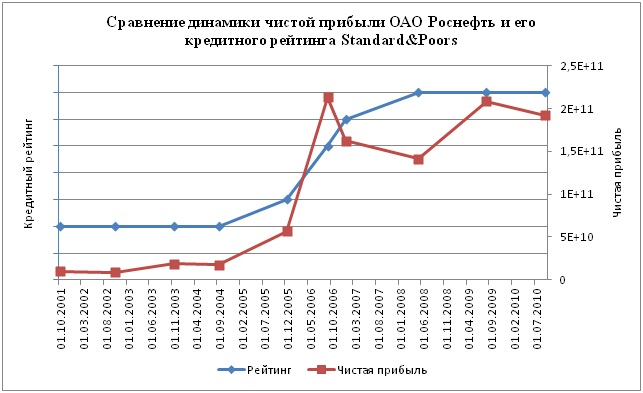

Связан ли кредитный рейтинг предприятия и размер чистой прибыли?

В своем исследовании я проанализировал взаимосвязь между размером чистой прибыли для предприятия ОАО «Роснефть» и кредитного рейтинга международного агентства Standard&Poor’s. Наблюдается тесная взаимосвязь и корреляция, показанная на рисунке ниже – это доказывает важность такого показателя как чистая прибыль как критерий инвестиционной привлекательности не только на национальном пространстве, но и на международной арене.

Резюме

Чистая прибыль является важнейшим показателем результативности и эффективности деятельности предприятия. Чистую прибыль отражает инвестиционную привлекательность для инвесторов, платежеспособность для кредиторов, устойчивое развитие для поставщиков и партнеров, эффективность/результативность деятельности для акционеров и собственников. Для анализа чистой прибыли используют два метода: факторный и статистический. На основе факторного метода анализа оценивается абсолютное и относительное влияние различных показателей на формирование чистой прибыли. Статистический метод базируется на прогнозировании временных рядов изменения чистой прибыли. Проведенное исследование тесноты связи кредитного рейтинга международного рейтингового агентства Standard&Poor’s доказывает значимость показателя чистой прибыли в оценке предприятия на международной финансовой арене.

к.э.н. Жданов Иван Юрьевич

Показатель чистой прибыли: кто, где и зачем его рассчитывает

Чистая прибыль и коммерческая деятельность — понятия, неразрывно связанные между собой. Ради прибыли создаются новые производства, интенсивно используются материальные и трудовые ресурсы, изыскиваются эффективные способы наращивания доходности коммерческой деятельности.

Чистая прибыль — один из важных итоговых показателей работы любой фирмы. В получении чистой прибыли заинтересовано не только руководство и собственники компаний. Хорошие показатели чистой прибыли привлекают новых инвесторов, способствуют принятию положительных решений о выдаче фирме кредитов, а также укреплению авторитета компании в рыночных условиях хозяйствования.

Именно чистая прибыль позволяет фирмам развивать материальную базу, вкладывать средства в расширение производства, совершенствование технологий и освоение передовых приемов и методов работы. Все это приводит к выходу компании на новые рынки сбыта, расширению объемов продаж и, как следствие, приросту чистой прибыли.

Как провести анализ чистой прибыли узнайте из статьи «Порядок проведения анализа чистой прибыли предприятия».

В расчете чистой прибыли принимают участие множество финансовых показателей, и формула ее расчета не так проста, как кажется на первый взгляд. В бухотчетности любой компании чистая прибыль отражена в строке 2400 отчета о финансовых результатах (ОФР), и все показатели графы 2 этого отчета участвуют в определении чистой прибыли.

О структуре и назначении ОФР узнайте из этой публикации.

Подробный алгоритм расчета чистой прибыли приведен в следующем разделе.

Как посчитать чистую прибыль?

Вопрос, как рассчитать чистую прибыль компании, встает перед каждым коммерсантом. Самый распространенный алгоритм расчета чистой прибыли — построчное заполнение ОФР, итоговой строкой которого является показатель чистой прибыли.

Схематично формулу расчета чистой прибыли (ЧП) в упрощенном варианте можно представить в следующем виде:

ЧП = В – СС – УР – КР + ПД – ПР – НП,

где:

В — выручка;

СС — себестоимость продаж;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

В строках ОФР это выглядит следующим образом:

Стр. 2400 = стр. 2110 – стр. 2120 – стр. 2210 – стр. 2220 + стр. 2310 + стр. 2320 – стр. 2330 + стр. 2340 – стр. 2350 – стр. 2410 ± стр. 2430 ± стр. 2450 ± стр. 2460.

Расчет чистой прибыли начинается с определения выручки (В) и себестоимости продаж (СС). Это основные исходные показатели для расчета чистой прибыли.

Формулу расчета валовой прибыли узнайте .

Затем полученная разница корректируется на величину коммерческих (КР) и управленческих (УР) расходов, которые компания понесла за тот же период.

О коммерческих расходах подробнее узнайте из материала «Бухгалтерские проводки на коммерческие расходы».

В результате несложных математических действий с этими показателями выявляется прибыль от продаж (строка 2200 ОФР). Затем в целях расчета чистой прибыли показатель прибыли от продаж претерпевает дальнейшие уточнения: его увеличивают на сумму прочих доходов (ПД) и уменьшают на величину прочих расходов (ПР).

Что включают в прочие доходы, расскажем в публикации «Что является прочими доходами в бухгалтерском учете?».

После таких действий определяется еще один вид прибыли — прибыль до налогообложения (строка 2300 ОФР). Ее также уточняют, чтобы получить показатель чистой прибыли: из нее вычитают сумму текущего налога на прибыль и учитывают влияние изменений отложенных налоговых обязательств (ОНО), отложенных налоговых активов (ОНА) и прочее влияние, не нашедшее отражение в предыдущих строках ОФР.

В результате перечисленных корректировок и уточнений определяется чистая прибыль компании. Расчеты чистой прибыли возможны за любой период работы: смену, сутки, неделю, декаду, месяц и т. д. Главное, чтобы все участвующие в расчете чистой прибыли показатели были рассчитаны за один и тот же период времени.

О том, каким еще способом определяется чистая прибыль, расскажем в следующем разделе.

Влияние основных показателей деятельности компании на чистую прибыль

Чистая прибыль является многокомпонентным показателем — это видно из состава ее расчетной формулы. При этом каждый участвующий в расчете параметр также сложносоставной. Например, выручка фирмы может подразделяться по разным направлениям деятельности или географическим сегментам, но весь ее объем должен найти свое отражение в формуле расчета чистой прибыли.

О том, как связаны выручка и валовый доход фирмы, см. статью «Как правильно рассчитать валовый доход?».

Такой показатель, как себестоимость, в тех или иных компаниях может иметь различную структуру и по-разному влиять на чистую прибыль. Так, не стоит ожидать большой чистой прибыли, если на производимую компанией продукцию тратятся суммы, равные или превышающие объем полученной выручки (такое возможно при материалоемких или трудоемких производствах либо применении устаревших технологий).

Влияние на чистую прибыль коммерческих и управленческих расходов очевидно: они уменьшают ее. Величина такого уменьшения напрямую зависит от способности менеджмента компании рационально подходить к структуре и объемам данного вида издержек.

Однако даже при нулевой или отрицательной прибыли от продаж, на которую влияют перечисленные выше показатели, можно получить чистую прибыль. Это связано с тем, что, помимо прибыли от основной деятельности, фирма может зарабатывать дополнительный доход. Об этом речь пойдет в следующем разделе.

Роль прочих доходов и расходов в формировании чистой прибыли

Зачастую основная деятельность компании не приносит ей желаемой чистой прибыли. Особенно часто это происходит на первоначальном этапе становления фирмы. В этом случае большим подспорьем могут послужить полученные компанией дополнительные доходы.

Например, можно получать прибыль от участия в других компаниях или успешно вкладывать свободные денежные средства в ценные бумаги. Полученный доход будет способствовать увеличению чистой прибыли. Даже обычный договор с банком об использовании остатка денег на расчетных счетах фирмы за определенный процент позволит компании получить дополнительный доход, что обязательно скажется на показателе ее чистой прибыли.

Но если фирма использует в работе заемные средства, начисленные за пользование кредитом проценты могут значительно снизить показатель чистой прибыли — о таком влиянии факта привлечения заемных средств на чистую прибыль забывать не стоит. Сумма процентов по заемным обязательствам (даже рассчитанная по рыночной ставке) может серьезно уменьшить чистую прибыль, а в определенных случаях привести к убыткам и банкротству.

Могут ли с главбуха взыскать долги фирмы при банкротстве, узнайте по .

Значительное влияние на чистую прибыль оказывают разнообразные доходы и расходы, не связанные с основной деятельностью фирмы. К примеру, сдача в аренду неиспользуемых площадей или оборудования может принести неплохой дополнительный доход и положительно сказаться на показателе чистой прибыли. Чистая прибыль возрастет, если реализовать активы компании, не используемые в ее деятельности.

При этом не стоит забывать о необходимости постоянного контроля за составом и величиной прочих расходов — при их росте чистая прибыль снижается. Например, чистая прибыль может снизиться в результате чрезмерного расходования денег на благотворительность и в иных аналогичных случаях.

Как расходы на благотворительность отразить в бухучете, расскажем в этом материале.

Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

Чистая прибыль, формула расчета которой была описана в предыдущих разделах, может быть определена и иным способом. Например:

Стр. 2400 = стр. 2300 – стр. 2410

Чистая прибыль, формула расчета которой приведена выше, равна прибыли до налогообложения за вычетом налога на прибыль.

Подробнее о налоге на прибыль вы можете узнать из статьи «Налог на прибыль организаций в 2017–2018: плательщики, ставки и расчет».

Такой алгоритм расчета чистой прибыли носит упрощенный характер и может использоваться, например, малыми предприятиями, которые вправе не применять ПБУ 18/02 «Учет расчетов по налогу на прибыль».

ВАЖНО! Критерии малых предприятий приведены в ФЗ от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Подробнее о критериях для малых предприятий см. в этой статье.

Информация об отложенных налоговых активах и обязательствах формируется в бухучете и требуется для отражения разниц, возникающих между налоговым и бухгалтерским учетом.

Подробнее об ОНА и ОНО см. в статье «Что такое отложенный налог на прибыль и как его учитывать?»

Итоги

Чистая прибыль представляет собой комплексный показатель, включающий все виды полученных фирмой доходов с учетом произведенных расходов. Если издержки компании превышают совокупность выручки от продаж и дополнительных прочих доходов, то можно говорить об отсутствии чистой прибыли и убыточности деятельности компании.

Чистая прибыль позволяет коммерсантам расширять свой бизнес, осваивать новые технологии и рынки сбыта, что, в свою очередь, позитивно сказывается на величине прироста чистой прибыли.

Любая коммерческая организация имеет четкую цель – заработать деньги. Но здесь у людей, далеких от экономики, возникает проблема с терминами и их пониманием. Прибыль, рентабельность, доход, выручка – многие, не задумываясь ни на минуту, ошибочно считают, что это одно и то же. А ведь прибыль часто употребляется в сочетании с разными интересными прилагательными – валовая, нераспределенная, чистая… О последней и пойдет речь ниже.

Чистая прибыль является одним из важнейших показателей, характеризующих эффективность деятельности компании. Из названия становится ясно, что она представляет собой денежные средства, оставшиеся в свободном распоряжении предприятия. Обсудим, по какой формуле производится расчет, а также рассмотрим пример определения показателя для конкретной организации.

Что считается чистой прибылью?

В российской действительности давно укоренилась мысль, что есть заработок «чистыми» и «грязными» деньгами. Например, последний – это официальный оклад, указанный в трудовом договоре, а первый – та сумма, которую сотрудник получает на руки в действительности (после уплаты налога на доходы физических лиц и других возможных взносов). Хотя и звучит несколько двусмысленно, но реальность отражает хорошо. Если провести аналогию с чистой прибылью, то суть абсолютно одинакова.

Чистая прибыль – один из главных показателей, информирующих об итогах работы компании. Ею называют денежные средства, остающиеся после вычитания из выручки от реализации и иных доходов всех расходов, включая налоговые сборы. Очевидно, что руководство любой фирмы стремится получить максимальную чистую прибыль. В этом заинтересованы не только собственники предприятия и управленцы высшего звена, но и все сотрудники, поскольку часто именно величина данного показателя оказывает наибольшее влияние на возможности премирования и поощрения персонала.

Важно: как правило, чистая прибыль идет на увеличение оборотных средств компании, формирование разнообразных фондов, производственные инвестиции и дивиденды. Ее объем напрямую зависит от валовой прибыли организации и налогового бремени.

Величина чистой прибыли, получаемой предприятием, влияет не только на благосостояние его владельцев, но и на следующие моменты:

- Привлечение новых инвесторов – без сомнения, деньги захотят вложить именно в ту компанию, которая по итогам отчетного периода показала хорошие результаты работы, а чистая прибыль в анализе эффективности деятельности является ключевым показателем.

- Вероятность получения кредита – сегодня суровая бизнес-реальность такова, что рыбку из пруда не вытащить не только без труда, но и без привлечения заемных средств, а кредит взять не так-то и просто, если чистая прибыль в бухгалтерских документах не радует своими объемами. Однако в обратном случае деньги дадут без проблем, да еще и на отличных условиях.

- Поддержание авторитета компании – репутация складывается из мелочей годами: создавая имя, вы трудитесь на перспективу… Потом обычно все происходит, как в анекдоте: «Первые два курса студент работает на зачетку, а остальные – она не него». Когда организация постоянно имеет хорошую чистую прибыль, это говорит о ее прочном и устойчивом положении на рынке, а с такими фирмами, как правило, и хотят сотрудничать на долгосрочной основе гипотетические партнеры.

- Расширение материально-технической базы – чтобы осваивать новые горизонты в бизнесе, необходимо вкладывать деньги в развитие компании, которое невозможно без совершенствования технологий, модернизации и покупки нового оборудования, освоения актуальных методов работы и т.д. А на все перечисленное нужны финансы, причем немаленькие. Где их взять? Конечно, из чистой прибыли.

Важно: если в результате расчетов значение показателя оказалось отрицательным числом, то организация в данном периоде столкнулась с убытком.

Формула расчета чистой прибыли

Любая коммерческая компания, ведущая деятельность, встречается с ситуацией, когда необходимо произвести расчет чистой прибыли. Чтобы найти ее значение по завершении отчетного периода, следует воспользоваться специальными формулами.

Совет: чистая прибыль определяется исходя из информации, представленной в бухгалтерской отчетности предприятия – обычно достаточно иметь на руках Отчет о финансовых результатах.

Существует несколько формул, помогающих найти чистую прибыль, они имеют одинаковый экономический смысл, но отличаются по степени детализации. Приведем основные.

Чистая прибыль = Выручка – Себестоимость – Управленческие расходы – Коммерческие расходы + Прочие доходы – Прочие расходы – Налог на прибыль.

Если обратиться к Отчету о финансовых результатах, то легко заметить, что каждая строка в нем имеет свой уникальный код, поэтому формулу можно записать иначе:

Чистая прибыль = строка 2110 – строка 2120 – строка 2210 – строка 2220 + строка 2310 + строка 2320 – строка 2330 + строка 2340 – строка 2350 – строка 2410 +/– строка 2430 +/– строка 2450 +/– 2460.

Таким образом, чтобы найти величину чистой прибыли, нужно для начала произвести расчет валовой, представляющей собой разницу между выручкой и себестоимостью. Как правило, именно посчитать себестоимость реализованной продукции сложнее всего для экономистов компании, поскольку она определяется множеством составляющих. Однако даже неспециалист может справиться с расчетами, особенно если он ознакомится с необходимой информацией: освоив бухгалтерские проводки для начинающих, будет проще понять, как найти чистую прибыль.

Если представленную выше формулу максимально упростить, то получится следующее:

Чистая прибыль = Прибыль до налогообложения – Налог на прибыль.

Данный способ расчета обычно используется небольшими компаниями, которые имеют право по законодательству не применять в своей работе ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Пример расчета чистой прибыли

Конечно, расчет рассматриваемого показателя сделать несколько сложнее, чем выписать счет на оплату или товарную накладную, однако при наличии формулы, исходных данных и калькулятора процесс не займет и пары минут. Рассмотрим практический пример, цель которого – посчитать чистую прибыль компании.

Предположим, что ООО «Аленький цветочек» необходимо найти чистую прибыль за два отчетных периода. Исходные данные представлены в таблице:

| Наименование показателя | Сумма, рублей | |

| 1 квартал 2018 год | 2 квартал 2018 год | |

| Выручка | 298 000 | 355 000 |

| Себестоимость | 99 000 | 113 000 |

| Управленческие расходы | 49 000 | 57 000 |

| Коммерческие расходы | 38 000 | 41 000 |

| Прочие доходы | 6 000 | 8 000 |

| Прочие расходы | 11 000 | 15 000 |

| Налог на прибыль | 21 400 | 27 400 |

- Чистая прибыль (1 квартал) = 298 000 – 99 000 – 49 000 – 38 000 + 6 000 – 11 000 – 21 400 = 85 600 рублей.

- Чистая прибыль (2 квартал) = 355 000 – 113 000 – 57 000 – 41 000 + 8 000 – 15 000 – 27 400 = 109 600 рублей.

Совет: для производственных компаний объем чистой прибыли в большей степени определяется величиной себестоимости, а ее расчет сопряжен с рядом трудностей – важно не запутаться с налогом на добавленную стоимость. Вычесть НДС из суммы не составит труда, если держать в голове простые формулы. Также нужно следить, чтобы вся документация была в порядке, так как в противном случае не избежать проблем при составлении баланса и другой бухгалтерской отчетности. Бывают ситуации, когда контрагенты забывают прикладывать к поставляемой продукции необходимые бумаги, тогда разумно будет направить в адрес невнимательных партнеров письмо-просьбу о повторной отправке товарных накладных.

В чем разница между чистой и нераспределенной прибылью?

Отличие между чистой прибылью и нераспределенной заключается в том, что данные показатели отражаются в разных документах бухгалтерской отчетности и далеко не всегда имеют равное значение, несмотря на расхожее мнение касательно их эквивалентности.

Чистая прибыль записывается отдельной строкой в Отчете о финансовых результатах организации – ее фиксирует любая фирма в конце отчетного периода. Хотя, конечно, возможен вариант, когда не все сложилось удачно, то есть вместо прибыли есть убыток:

Чистая прибыль

Нераспределенная прибыль указывается в пассиве бухгалтерского баланса компании:

Нераспределенная прибыль

Чаще всего термин «чистая прибыль» используется, когда говорят о прибыли, полученной за отчетный период (календарный год). Нераспределенная прибыль включает в себя прибыль не только за отчетный год, но и за предыдущее время.

Приведем простой пример: в бухгалтерском балансе ООО «Василёк» на 1 января в графе нераспределенной прибыли значится 3 200 тысяч рублей. Чистая прибыль за текущий год составила 750 тысяч рублей. Тогда:

- Нераспределенная прибыль на начало отчетного периода = 3 200 тысяч рублей.

- Чистая прибыль за отчетный период = 750 тысяч рублей.

- Нераспределенная прибыль на конец отчетного периода = 3 950 тысяч рублей.

То есть нераспределенная прибыль или убыток – это результат деятельности компании за все время ее существования, а чистая прибыль рассчитывается для конкретного периода.

Как ее вычислить? Варианты формул

Вычислить данный показатель можно по нескольким формулам. Смысл всех методов одинаков, и итоговая сумма не будет различаться, поэтому можно пользоваться любым из них.

Формула в развёрнутом виде

ЧП = ФП + ВП + ОП — Н, где

- ЧП — чистая прибыль;

- ФП — финансовая прибыль. Вычисляется методом вычитания из доходов от финансовой деятельности аналогичных расходов;

- ВП — валовая прибыль. Рассчитывается как выручка от продажи минус себестоимость продукции;

- ОП — операционная прибыль. Из доходов от прочих видов деятельности вычитаются расходы;

- Н — сумма налогов.

Пример расчёта. Например, ООО «Фирма» в 2015 году реализовала продукцию на сумму 600 тысяч рублей, себестоимость которой —400 тыс. руб. Также было сдано в аренду одно из помещений, выручка составила 100 тыс. руб. Доходы с финансовых вложений в другие предприятия — 70 тыс. руб. Остальные затраты — 100 тыс. руб.

- Рассчитаем валовую прибыль: 600 — 400 = 200.

- Финансовая прибыль: 70 тыс. руб.

- Операционная прибыль: 100 — 100 = 0 руб.

- Налог: (200 + 70)*20% = 54 тыс. руб.

- Чистая прибыль составит: 70 + 200 — 54 = 216 тыс. руб.

Упрощённая формула

ЧП = В + ПД — СП — УР — ПР — Н, где

- В — выручка;

- ПД — прочие доходы;

- СП — себестоимость продукции;

- УР — управленческие расходы, затраты на рекламу;

- ПР — расходы на прочие виды деятельности;

- Н — сумма уплаченных налогов.

Данные для расчёта по этому методу можно взять из отчёта о финансовых результатах фирмы за необходимый период.

Пример расчёта. Допустим, в отчётности магазина «Кораблики» указаны такие суммы:

| Показатель | Строка | 2015 год (тыс.руб.) |

|---|---|---|

| Выручка | 2110 | 150 |

| Себестоимость | 2120 | 60 |

| Коммерческие затраты | 2210 | 15 |

| Управленческие затраты | 2220 | 20 |

| Прочий доход | 2340 | 2 |

| Прочий расход | 2350 | 1.5 |

| Налог на прибыль | 2410 | 11.1 |

- Чистая прибыль составит: 150 + 2 — 60 — 15 — 20 — 1,5 — 11,1 = 44,4 тыс. руб.

Формула в свёрнутом виде

ЧП = П — Н, где

- П — прибыль;

- Н — сумма налогов.

В данном варианте расчёта под прибылью понимается разница между общими доходами организации и затратами за отчётный период.

Пример расчёта. Пусть доход ООО «Организация» в отчётном году составил 500 тыс. руб. Себестоимость — 300 тыс. руб. Был реализован станок за 20 тыс. руб. Остальные затраты — 100 тыс. руб.

- Сначала нужно подсчитать все доходы: 500 + 20 = 520 тыс. руб.

- Далее определяем расходы: 300 + 100 = 400 тыс. руб.

- Определяем итоговую прибыль: 520 — 400 = 120 тыс. руб.

- Начисляем налог на прибыль: 120*20% = 24 тыс. руб. в бюджет.

- Размер чистой прибыли: ЧП = П — Н = 120 — 24 = 96 тыс. руб.

Формула расчёта по балансу

Стр. 2400 = стр. 2300 — стр. 2410, где

- стр. 2400 — чистая прибыль;

- стр. 2300 — прибыль до налогообложения;

- стр. 2410 — сумма налога на прибыль.

Данные для этого способа вычисления нужно взять из отчёта о финансовых результатах.

Пример расчёта. Допустим, бухгалтерская отчётность ООО «Предприятие» содержит такие данные:

| Показатель | Строка | 2015 год (тыс. руб.) |

|---|---|---|

| Выручка | 2110 | 150 |

| Себестоимость | 2120 | 60 |

| Коммерческие затраты | 2210 | 15 |

| Управленческие затраты | 2220 | 20 |

| Прочий доход | 2340 | 2 |

| Прочий расход | 2350 | 1.5 |

| Балансовая прибыль | 2300 | 55.5 |

| Налог на прибыль | 2410 | 11.1 |

Чистая прибыль составит:

- (150 — (60 + 15 + 20) + 2 — 1,5) — 11,1 = 44,4 тыс. руб.

- 55,5 — 11,1 = 44,4 тыс. руб.

Подробнее о том, как можно рассчитать данный показатель, смотрите на следующем видео:

Если вас интересует, как рассчитать производительность труда, прочтите эту статью.

Если вас интересует, как рассчитать производительность труда, прочтите эту статью.

Информация о том, что такое рентабельность, приведена .

Для чего используется показатель

Величина чистой прибыли наиболее достоверно характеризует эффективность работы предприятия. Увеличение этой суммы по сравнению с прошлым периодом говорит о качественной работе фирмы, уменьшение — о неправильной политике управленческого персонала.

Показатель используется многими внутренними и внешними пользователями информации об организации:

- Собственник и акционеры. С помощью этих данных владелец компании оценивает результат деятельности предприятия, эффективность выбранной системы управления. Также эта сумма используется для расчёта дивидендов, привлечения частных лиц в качестве вкладчиков в уставный капитал.

- Директор. Он оценивает финансовую устойчивость фирмы, правильность управленческих решений, а также разрабатывает новые стратегии развития. Показатель напрямую влияет на рентабельность, именно поэтому анализ остатка свободных средств важен для топ-менеджеров.

- Поставщики. Для них особенно важно, чтобы организация смогла расплатиться за сырьё, и показатель используется для оценки стабильности фирмы. Если денег у нее мало, то некоторые поставщики могут отказаться от заключения договора, так как не будут уверены в оплате услуг и материалов.

- Инвесторы. На основании показателя они рассматривают возможность финансовых вложений. Чем выше сумма свободного дохода, тем привлекательнее предприятие для вкладчиков. В первую очередь они планируют получить дополнительный доход от акций.

- Кредиторы. Заёмщики определяют платёжеспособность фирмы. Деньги имеют самую большую ликвидность, то есть способность быть быстро проданными. Чем больше их остаётся у организации в свободном распоряжении, тем быстрее она может расплатиться с долгами. Соответственно, больше шанс получить в банке кредит.

Добавить комментарий