Форма км 1

Содержание

- Унифицированная форма N КМ-2

- Акт о снятии показаний контрольных и суммирующих денежных счётчиков при сдаче ККМ в ремонт и при возвращении её в организацию. Форма № КМ-2

- Как правильно оформить акт по форме КМ-2

- Как автоматизировать работу с документами и не заполнять бланки вручную

- Образец заполнения КМ-9

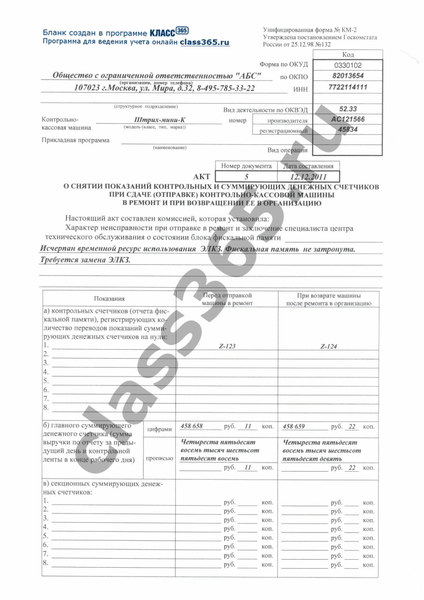

Унифицированная форма N КМ-2

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (информация Минфина России N ПЗ-10/2012). См. также комментарий. «Альбом унифицированных форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно — кассовых машин» (формы утверждены Постановлением Госкомстата РФ от 25.12.1998 N 132) См. данную форму в MS-Word. Утверждена Постановлением Госкомстата России от 25.12.98 N 132 ┌─────────────────┐ │ Код │ ├─────────────────┤ Форма по ОКУД │ 0330102 │ ├─────────────────┤ ______________________________________ по ОКПО │ │ организация, номер телефона ├─────────────────┤ __________________________________________ ИНН │ │ ├─────────────────┤ __________________________________________ │ │ структурное подразделение ├─────────────────┤ Вид деятельности по ОКДП │ │ Контрольно — ┌───────────────┼─────────────────┤ кассовая _______________ номер│производителя │ │ машина модель (класс, ├───────────────┼─────────────────┤ тип, марка) │регистрационный│ │ └───────────────┼─────────────────┤ Прикладная программа _________________________ │ │ наименование ├─────────────────┤ Вид операции │ │ └─────────────────┘

| АКТ | Номер документа | Дата составления |

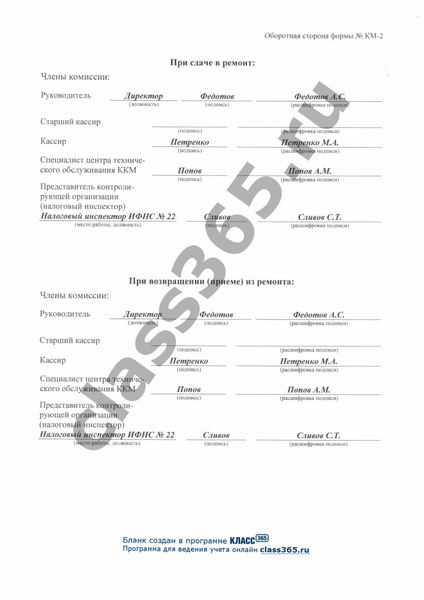

О СНЯТИИ ПОКАЗАНИЙ КОНТРОЛЬНЫХ И СУММИРУЮЩИХ ДЕНЕЖНЫХ СЧЕТЧИКОВ ПРИ СДАЧЕ (ОТПРАВКЕ) КОНТРОЛЬНО — КАССОВОЙ МАШИНЫ В РЕМОНТ И ПРИ ВОЗВРАЩЕНИИ ЕЕ В ОРГАНИЗАЦИЮ Настоящий акт составлен комиссией, которая установила: Характер неисправности при отправке в ремонт и заключение специалиста центра технического обслуживания о состоянии блока фискальной памяти __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ ┌──────────────────┬─────────────────┬───────────────────────────┐ │ Показания │ Перед отправкой │ При возврате машины │ │ │ машины в ремонт │после ремонта в организацию│ ├──────────────────┼─────────────────┼───────────────────────────┤ │а) контрольных│ │ │ │счетчиков (отчета│ │ │ │фискальной │ │ │ │памяти), │ │ │ │регистрирующих │ │ │ │количество │ │ │ │переводов │ │ │ │показаний │ │ │ │суммирующих │ │ │ │денежных счетчиков│ │ │ │на нули: │ │ │ │1. _______________│_________________│___________________________│ │2. _______________│_________________│___________________________│ │3. _______________│_________________│___________________________│ │ │ и т.д. по │ │ │ │ количеству │ │ │ │ счетчиков │ │ │ │ │ │ │ │ │ │ │ │ │ │ ├────────────┬─────┼─────────────────┼───────────────────────────┤ │б) главного│циф- │ │ │ │суммирующего│рами │____ руб. __ коп.│ ____ руб. __ коп. │ │денежного │ │ │ │ │счетчика │ │ │ │ │(сумма │ │ │ │ │выручки по│ │ │ │ │отчету за├─────┼─────────────────┼───────────────────────────┤ │предыдущий │ │ │ │ │день и│ │ │ │ │контрольной │про- │ │ │ │ленты в│писью│________________ │ _________________ │ │конце │ │____ руб. __ коп.│ ____ руб. __ коп. │ │рабочего │ │ │ │ │дня) │ │ │ │ ├────────────┴─────┼─────────────────┼───────────────────────────┤ │в) секционных│ │ │ │суммирующих │ │ │ │денежных │ │ │ │счетчиков: │ │ │ │1. _______________│____ руб. __ коп.│________ руб. __ коп. │ │2. _______________│____ руб. __ коп.│________ руб. __ коп. │ │3. _______________│____ руб. __ коп.│________ руб. __ коп. │ │ │ │ │ │ │ и т.д. по │ │ │ │ количеству │ │ │ │ счетчиков │ │ └──────────────────┴─────────────────┴───────────────────────────┘ Оборотная сторона формы N КМ-2 При сдаче в ремонт: Члены комиссии: Руководитель ____________ _____________ ________________________ должность подпись расшифровка подписи Старший кассир ____________ ______________ подпись расшифровка подписи Кассир ____________ ______________ подпись расшифровка подписи Специалист центра технического ____________ ______________ обслуживания ККМ подпись расшифровка подписи Представитель контролирующей организации (налоговый инспектор) ___________________________________ ____________ ______________ место работы, должность подпись расшифровка подписи При возвращении (приеме) из ремонта: Члены комиссии: Руководитель ____________ _____________ ________________________ должность подпись расшифровка подписи Старший кассир ____________ ______________ подпись расшифровка подписи Кассир ____________ ______________ подпись расшифровка подписи Специалист центра технического ____________ ______________ обслуживания ККМ подпись расшифровка подписи Представитель контролирующей организации (налоговый инспектор) ___________________________________ ____________ ______________ место работы, должность подпись расшифровка подписи Открыть полный текст документа

Акт о снятии показаний контрольных и суммирующих денежных счётчиков при сдаче ККМ в ремонт и при возвращении её в организацию. Форма № КМ-2

Безопасная онлайн система

Безопасная онлайн система

для легкого управления бизнесом 8 (800) 333-61-70 Россия

+7 (499) 702-40-73 Москва Справка  8 (800) 333-61-70 Россия

8 (800) 333-61-70 Россия

+7 (499) 702-40-73 Москва

Акт по форме № КМ-2 применяется для оформления снятия показаний счетчиков при ремонте контрольно-кассовой машины (ККМ) специалистом центра технического обслуживания контрольно-кассовых машин или при передаче для работы в другую организацию.

Унифицированная форма № КМ-2 утверждена постановлением Госкомстата России от 25.12.1998 г. № 132.

Скачать бланк акта КМ-2 (Word)

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Класс365)

Посмотреть образец заполнения: стр.1 стр.2

{kind=link}

{kind=link}

Посмотреть полный каталог бланков

Как правильно оформить акт по форме КМ-2

Акт составляется и подписывается членами комиссии. При этом обязательно участие представителя контролирующей организации (налогового инспектора), руководителя, старшего кассира, кассира организации и специалиста центра технического обслуживания ККМ.

Акт и накладная, оформленная на передачу ККМ в ремонт, сдаются в бухгалтерию организации не позднее следующего дня. Соответствующие отметки об этом делаются в Журнале кассира-операциониста (форма № КМ-4) в конце записей за рабочий день.

Ремонт контрольно-кассовых машин производится с разрешения администрации организации только после снятия показаний суммирующих денежных и контрольных счетчиков (отчета фискальной памяти). После ремонта показания суммирующих денежных и контрольных счетчиков проверяются и фиксируются в акте, а кожух ККМ пломбируется.

Как автоматизировать работу с документами и не заполнять бланки вручную

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Начните работу с Класс365 прямо сейчас! Используйте современный подход к управлению бизнесом и увеличивайте доход.

Подключиться бесплатно к Класс365

Источник/официальный документ: постановление Госкомстата от 25 декабря 1998 г. под номером 132

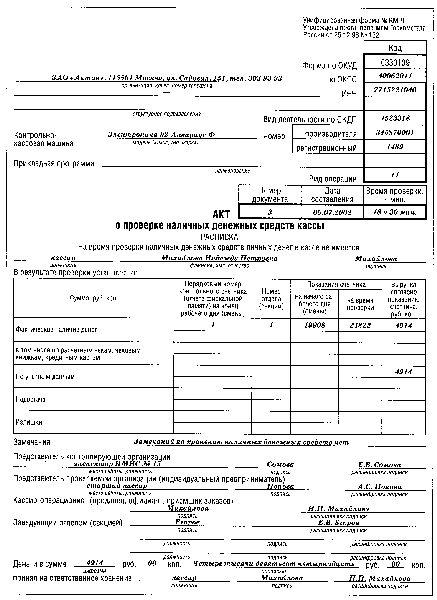

Название документа: Акт о проверке наличных денежных средств кассы (форма КМ-9 ОКУД 0330109)

Формат: .xls

Размер: 30 кб

Сохранить у себя:

Заполненный бланк КМ-9 отражает итоги проверки действительного наличия денег в кассе компании, которая занимается торговлей. Обычно, подобная инвентаризация происходит без предварительного уведомления торговой организации. Проверку, в ходе которой заполняется акт о проверке наличных денежных средств кассы, могут инициировать глава компании или специалисты налогового ведомства.

Образец заполнения формы КМ-9 был утвержден постановлением российского Госкомстата от 25 декабря 1998 г. под номером 132.

Перед тем, как начать инвентаризацию, кассир предоставляет расписку, в которой указывается, что его собственные денежные средства в кассе отсутствуют. Составление такого документа, как акт по форме КМ-9, может выполняться в 2-х или 3-х образцах. Если инвентаризация наличных денег осуществляется в соответствии с указанием главы компании, то составление документа форма КМ-9 делается в 2-х образцах. Один из экземпляров передается в бухгалтерию торгового предприятия, а другой — сотруднику, несущему материальную ответственность, и который принимает деньги на хранение.

В случаях, когда инвентаризация денежных средств в кассе осуществляется с участием сотрудника налогового ведомства, оформление акта форма КМ-9 выполняется в 3-х экземплярах. Один из образцов передается в налоговую службу, второй — в бухгалтерию торговой организации, а еще один остается у лица, который материальную ответственность за хранение денег.

В документе содержатся такие сведения, как:

- название компании, ИНН, код организации согласно ОКПО, название структурного филиала, если инвентаризация выполняется в нем;

- наименование ККМ, ее заводской номер, а также номер регистрации;

- номер документа, дату и время, когда он был составлен;

- таблица, где указывается, сколько в действительности денежных средств есть в кассе.

Образец заполнения КМ-9

Когда налоговики проверяют работу организаций и предпринимателей с денежной наличностью и ведение ими кассовых операций, то при обнаружении акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам по унифицированной форме N КМ-3 <1> (далее — акт КМ-3) особо внимательно изучают его и приложенные к нему документы. Ведь они должны убедиться в правильности оприходования наличной выручки. Поэтому рассмотрим, когда надо составить этот первичный документ и как оформить прилагаемые к нему бумаги.

Когда составлять акт

Акт КМ-3 надо составить, если:

<или> кассир ошибся и пробил неправильный кассовый чек (например, чек на бо’льшую сумму, который не погасили в течение смены);

<или> покупатель в день приобретения возвращает товар и деньги ему возвращают из операционной кассы;

<или> чек выбит, но покупатель передумал его отоваривать (например, когда сначала выбивают чек в общей кассе, а потом в отделе отпускают товар).

Пишем акт

Этот акт оформляется в одном экземпляре в конце рабочего дня (смены) при сдаче выручки за день (при снятии Z-отчета). То есть в тот же день, когда выбит ошибочный или ненужный чек. Акт подписывает комиссия, которая состоит <2>:

— из руководителя организации (предпринимателя);

— заведующего отделом (секцией);

— старшего кассира;

— кассира-операциониста.

Итоговую сумму акта по всем аннулированным за день чекам кассир отражает в графе 15 журнала кассира-операциониста по форме N КМ-4 <1>.

Что приложить к акту

К акту КМ-3 нужно приложить неправильный чек, наклеенный на лист бумаги (так удобнее, чтобы его не потерять). На чеке должен расписаться руководитель организации (заведующий отделом или секцией) или сам предприниматель и должен быть поставлен штамп «Погашено» <3>.

Вместе с тем чек, который надо приложить к акту, не всегда есть в наличии. И тогда налоговики могут трактовать это как несоблюдение требований к оформлению возврата денег покупателям или ошибочно пробитых сумм по ККТ. И соответственно, приравнять к неоприходованию части выручки <4>. Значит, вам надо подстраховаться, а как — зависит от ситуации.

СИТУАЦИЯ 1. Чек не вернул покупатель, возвращающий товар.

Как известно, по Закону о защите прав потребителей продавец обязан вернуть деньги покупателю, даже если у последнего нет оригинала кассового чека <5>. Поэтому если покупатель смог доказать вам, что товар приобретал у вас, и вы вернули ему деньги, то к акту КМ-3 можно приложить заявление покупателя на возврат денег с указанием, что кассовый чек утерян. На этом заявлении руководитель организации (предприниматель) должен поставить отметку о том, что он согласен с возвратом денег покупателю. При этом если программа ККТ позволяет распечатать информацию о покупке, то и ее можно приложить к акту.

СИТУАЦИЯ 2. Ошибочно пробитого чека нет у кассира.

Такое возможно, к примеру, когда:

<или> чек был ошибочно выбит на бо’льшую сумму, но его забрал покупатель, хотя деньги за товар получены в нужной сумме;

<или> неотоваренный неправильный чек потерял кассир.

На первый взгляд, налицо недостача денег в кассе, за которую отвечает кассир <6>.

Однако если по документам видно, что за весь проданный товар деньги в наличии и руководитель организации (предприниматель) сочтет возможным не наказывать кассира, то с него можно взять объяснительную записку. И тогда к акту КМ-3 можно приложить эту записку и товарный отчет (например, по форме N ТОРГ-29 <7>).

Заметьте, налоговики в этой ситуации, конечно, могут попытаться оштрафовать вас за неоприходование выручки, но суды, скорее всего, вас поддержат <8>.

* * *

Итак, правильное оформление акта КМ-3 позволит вам избежать штрафов за неоприходование выручки. А они немаленькие <9>.

И следите за сроками: если прошло уже более 2 месяцев с момента неправильного оформления акта, то наказать вас уже не смогут — пройдут сроки давности привлечения к ответственности <10>.

——————————-

<1> утв. Постановлением Госкомстата России от 25.12.98 N 132

<2> Указания по применению и заполнению форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин, утв. Постановлением Госкомстата России от 25.12.98 N 132 (далее — Указания по заполнению)

<3> Указания по заполнению; пп. 4.2, 4.3, 4.5 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утв. Минфином России 30.08.93 N 104

<4> Письмо УФНС России по г. Москве от 30.07.2007 N 34-25/072141

<5> п. 5 ст. 18, п. 1 ст. 25 Закона РФ от 07.02.92 N 2300-1 «О защите прав потребителей»

<6> ст. 244 ТК РФ; Перечень должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной материальной ответственности за недостачу вверенного имущества, утв. Постановлением Минтруда России от 31.12.2002 N 85

<7> утв. Постановлением Госкомстата России от 25.12.98 N 132

Добавить комментарий