Финансовый контроль на предприятии

Содержание

- Понятие и сущность финансового контроля на предприятии (2)

- Сущность и роль финансового контроля на предприятии

- О компании

- Оценка финансового контроля на предприятии на примере ОАО «Химпром»

- Порядок проведения проверки финансово-хозяйственной деятельности предприятия

- Проверка финансово экономической деятельности организации в России

Понятие и сущность финансового контроля на предприятии (2)

Введение……………………………………………………………………3

1.Финансовый контроль как составная часть процесса управления финансами. Взаимосвязь финансового контроля с функциями финансов. Принципы организации финансового контроля, модели и формы финансового контроля ……………………………………………………..5

2.Характеристика видов, форм и методов финансового контроля………13

3.Государственный финансовый контроль……………………………….16

3.1. Финансовый контроль со стороны Счётной палаты…………………20

3.2. Финансовый контроль со стороны Президента РФ …………………22

3.3. Финансовый контроль со стороны Правительства РФ………………23

3.4. Финансовый контроль со стороны специализированных органов 26

4.Негосударственный финансовый контроль……………………………. 30

5.Пути совершенствования финансового контроля в РФ…………………36

Заключение ………………………………………………………………….39

Список литературы………………………………………………………….40

Введение

Последнее десятилетие 20 века стало для нашей страны временем смены производственных отношений, политических и экономических основ российской государственности. Возникла необходимость слома прежних принципов хозяйствования, скорейшего создания новой эффективной экономической системы и построения на ее основе процветающего гражданского общества.

Это оказалось настолько сложным, что до сих пор не выработан единый подход к реализации экономической стратегии. Бесспорно одно — успешное движение России по пути прогресса невозможно без наведения должного порядка во всех жизненно важных сферах, и, прежде всего в финансово-экономической сфере.

Соблюдение экономическими субъектами действующего законодательства, эффективное распоряжение управляющими вверенной им собственностью необходимо контролировать. И, прежде всего такой контроль должен присутствовать в сфере финансов, являющейся главным индикатором экономического здоровья. Именно поэтому в развитых странах уделяется такое внимание вопросам организации финансового контроля всех сторон экономической жизни.

Для России в высшей степени актуальна организация эффективной всеобъемлющей системы финансового контроля. Существовавшая ранее в стране система финансового контроля была ориентирована на экономику, в которой основная роль принадлежала государственной собственности, управляемой административно-командными методами. Экономические преобразования вызвали необходимость построения принципиально новой системы финансового контроля – целостной, действующей на единых принципах, охватывающей все стороны экономической жизни.

Такая система финансового контроля должна включать надежный и жесткий государственный контроль, как внутренний, позволяющий исполнительной власти эффективно выполнять возложенные на нее обществом обязанности, так и внешний, от исполнительной власти не зависящий, гарантирующий гражданам, что исполнительная власть и подчиненные ей структуры ведут свою деятельность наиболее рационально и эффективно в интересах своего общества

Эффективный и действенный финансовый контроль является необходимым условием сильной власти, важнейшим фактором государственного строительства.

Цель работы – раскрыть содержание понятия финансовый контроль, дать характеристику его видов, форм и методов, а также выявить пути совершенствования финансового контроля РФ.

Теоретической и методологической базой работы послужили научные труды как отечественных, так и зарубежных ученых-теоретиков государственных финансов и финансового контроля: И.А. Белобжецкого, В.В. Бурцева, Э А. Вознесенского, О.В. Врублевской, О.Н. Горбуновой, Ю.А. Данилевского, профессора Крушвиц (Германия), Л. Н. Овсянникова, С. П. Опенышева, М. В. Романовского, Р.Г. Сомоева, В. М. Родионовой, Б. М. Сабанти, доктора Хикса (США), С. О. Шохина и других ученых и практиков.

1. Финансовый контроль как составная часть процесса управления финансами. Взаимосвязь финансового контроля с функциями финансов. Принципы организации финансового контроля, модели и формы финансового контроля.

Контроль, являясь одной из важнейших функций процесса управления, осуществляемого на любом уровне, представляет систему наблюдений и проверки соответствия процесса функционирования управляемого объекта принятым управленческим решениям, а также выявление результатов управленческих воздействий на управляемый объект.

Контроль осуществляется в различных сферах деятельности общества. В связи с этим выделяют виды контроля: экономический, технический, административный и др.

Наличие финансового контроля объективно обусловлено тем, что финансам как экономической категории присущи важнейшие функции финансов: распределительная и контрольная. Поэтому использование государством и муниципальными образованиями для решения своих задач финансов обязательно предполагает проведение с их помощью контроля за ходом выполнения этих задач. Распределительная функция заключается в том, что с помощью налогов через бюджет и установленные законом внебюджетные фонды государство перераспределят финансовые ресурсы из производственной сферы в социальную.

Как форма реализации контрольной функции финансов, финансовый контроль необходим в любом обществе, основанном на товарно-денежных отношениях. В странах с рыночной экономикой роль финансового контроля особенно велика, т.к. важнейшим направлением деятельности субъектов хозяйствования при обязательном соблюдении установленных норм права становится повышение её эффективности. Финансовый контроль имеет важнейшее значение для управления финансами на любом уровне, обеспечивая надёжное функционирование всей финансовой системы, реализацию осуществляемой государством финансовой политики, содействует обеспечению финансовой безопасности.

Финансовый контроль – это совокупность действий и операций, осуществляемых специально уполномоченными органами, с целью контроля за соблюдение субъектами хозяйствования и органами государственной власти и местного самоуправления норм права в процессе образования, распределения и использования финансовых ресурсов для своевременного получения полной и достоверной информации о ходе реализации принятых управленческих финансовых решений.

Содержание финансового контроля раскрывается через его цель и задачи; элементы, совокупность которых образует систему контроля; принципы организации.

Цель финансового контроля заключается в своевременном получении всей информации о ходе процесса управления финансами на микро- и макроуровне, выявленных нарушениях для принятия адекватных управленческих решений. Цель финансового контроля реализуется в выполняемых им задачах.

Основными задачами финансового контроля являются:

– обеспечение финансовой безопасности государства и финансовой устойчивости субъектов хозяйствования;

– выполнение субъектами хозяйствования своих финансовых обязательств, в том числе перед органами государственной власти и органами местного самоуправления;

– рост финансовых ресурсов во всех сферах и звеньях финансовой системы, обеспечение их рационального, эффективного и законного использования;

– соблюдение финансовых интересов всех субъектов хозяйствования, усиление их ответственности за результаты своей деятельности;

– повышение эффективности финансовой политики государства.

В системе финансового контроля выделяют как основные, так и вспомогательные элементы, образующие инфраструктуру финансового контроля. В качестве основных элементов финансового контроля можно выделить: объект и субъект; информационное, правовое и методическое обеспечение; механизм; принципы; меры ответственности всех участников процесса контроля. Инфраструктура финансового контроля включает в себя: финансовое, техническое, кадровое обеспечение контроля и т.п. Совокупность взаимосвязанных элементов, взаимодействующих друг с другом и образующих целостное единство в процессе достижения целей контроля, представляет собой систему финансового контроля.

Основными принципами финансового контроля являются следующие: законности, независимости, объективности, гласности, ответственности, разграничения функций и полномочий, системности.

Принцип законности предусматривает наличие правовой базы, обеспечивающей проведение контроля в соответствии с его целями и задачами. Независимость органов финансового контроля (организационная, функциональная, финансовая) гарантируется действующим законодательством. Под объективностью понимают отсутствие предвзятости и невмешательство в оперативную деятельность субъекта хозяйствования (контроля), обоснованность выводов по результатам контрольных мероприятий. Принцип гласности предполагает общедоступность результатов финансового контроля при соблюдении установленных норм и правил, касающихся государственной и коммерческой тайны. Принцип ответственности предполагает добросовестное отношение сотрудников органов финансового контроля к своим должностным обязанностям. Реализация принципа разграничения функций и полномочий заключается в отсутствии дублирования в деятельности органов финансового контроля. Принцип системности означает единство правовой базы, установление периодичности в проведении тех или иных финансовых контрольных мероприятий.

Осуществление финансового контроля предполагает наличие ответственности субъектов хозяйствования, органов государственной власти местного самоуправления, а также органов, осуществляющих финансовый контроль, и их должностных лиц. При нарушении установленных норм права возникают следующие виды ответственности: административная, гражданско-правовая, уголовная, дисциплинарная. Кроме того, должностные лица органов государственной власти и органов местного самоуправления несут ответственность, предусмотренную законодательством о государственной и муниципальной службе.

Неисполнение или ненадлежащее исполнение участниками процесса контроля своих прав и обязанностей влечёт применение определённых мер принуждения, основными из которых являются: предупреждение; наложение штрафа, начисление пени; запрещение или ограничение деятельности; запрещение на осуществление тех или иных операций (например, блокировка расходов, приостановление операций по счетам в кредитных организациях); изъятие материальных и денежных средств (например, бюджетных средств); компенсации; конфискации. Применяемые меры принуждения, выраженные в денежной форме, называют финансовыми санкциями.

Меры принудительного воздействия, или санкции, применяются органами государственной власти и их должностными лицами в соответствии с их полномочиями при наличии определённых оснований. Основанием для применения мер принуждения являются: неисполнение закона (решения) о бюджете; нецелевое использование бюджетных средств, несвоевременность и неполное перечисление бюджетных средств их получателям; непредставление бухгалтерской (финансовой), налоговой отчётности; уклонение от уплаты налогов и др. эти нарушения отражаются в итоговом документе (например, акте ревизии и проверки), на основе которого применяются меры принуждения.

В качестве объекта финансового контроля выступают: процессы образования, распределения и использования финансовых ресурсов субъектами хозяйствования и органами государственной власти и местного самоуправления, характеризующиеся системой различных стоимостных показателей (например, выручка от реализации, себестоимость,, налоги и др.)

Наиболее важным элементом в системе финансового контроля являются субъекты контроля, т.к. они в соответствии с действующим законодательством непосредственно осуществляют контроль и несут ответственность за свои действия.

Сущность и роль финансового контроля на предприятии

Специалисты по теории управления выделяют три стадии управленческой деятельности: определение цели, организация выполнения принятого решения и контроль исполнения за принятым решением. Поэтому, по их мнению, контроль — это особая стадия управленческого цикла.

В процессе управления контроль выступает как элемент обратной связи, так как по его данным производится корректировка ранее принятых решений и планов. Эффективно поставленный контроль имеет стратегическую направленность, ориентированную на конечные результаты.

С точки зрения финансовой деятельности сущность контроля сводится к регулярной проверке соблюдения установленных правовых норм и выявлению нарушений. Понятие «контроль» следует рассматривать как многоуровневую систему, используемую в различных сферах человеческой деятельности. Балабанов И.Т. Основы финансового менеджмента: учебное пособие. — 3-е изд., доп. и переруб. — М.: Финансы и статистика, 2010. — 528 с.

В экономической сфере расширяется смысл понятия: контроль предполагает не только проверку хозяйственной деятельности, но и управление этой деятельностью, а в юридической и административной деятельности контроль тесно связывают с учетом и наполняют его признаковой характеристикой.

Контроль как неотъемлемая функция управления есть всеобъемлющий процесс обеспечения и установления степени достижения основных целей, представляющий собой систему наблюдения и проверки соответствия управляемой подсистемы принятым решениям; выработки основных и при необходимости корректирующих действий посредством принятия решений в интересах достижения запланированного результата; получение количественной и качественной информации о результатах управленческих воздействий.

Концепция контроля, базирующаяся на анализе его места в обработке экономической информации в рыночной экономике, состоит из следующих основополагающих элементов: содержание и сущность контроля; цель и задачи контроля; функция контроля; система контроля; процесс контроля и эффективность контроля.

Основным содержанием контроля является финансово-экономическая контрольная деятельность, которая заключается в сочетании форм и методов контроля с глубоким изучением и знанием конкретного состояния хозяйственной и финансовой деятельности проверяемого объекта. Балабанов И.Т. Основы финансового менеджмента: учебное пособие. — 3-е изд., доп. и переруб. — М.: Финансы и статистика, 2010. — 528 с. В современных условиях контроль обеспечивает возможность управлять деятельностью общества и его обособленными организациями, а также складывающимися в нем социально-экономическими отношениями. Таким образом, в реальности контроль является неотъемлемой частью всего процесса управления и не может существовать без взаимосвязи с ним.

При этом содержание контроля в управлении экономикой следует рассматривать как в узком, так и в широком смысле. В узком смысле под контролем подразумевается проверка деятельности хозяйствующего субъекта или отдельных хозяйственных операций. В широком смысле контроль подразумевает проверку соблюдения и выполнения нормативно установленных задач, планов, решений. В данном случае контроль позволяет сопоставить достигнутые результаты с запланированными и является завершающим этапом управления.

Содержание контроля не может являться чем-то постоянным, незыблемым и неизменным. Контроль является непременным элементом надстроечной системы, соответственно и развивается всегда вместе с развитием общественных отношений, претерпевает серьезные изменения в ходе смены общественно-экономических формаций, эволюционных изменений, развития политической системы общества, органов государственного управления, законодательной, исполнительной и судебной власти.

С позиций науки контроль рассматривается как форма обратной связи, посредством которой управляющая система получает необходимую информацию о действительном состоянии управляемого объекта и степени реализации управленческих решений (законов, актов, планов, программ, норм, стандартов, правил, приказов и т.п.).

Таким образом, следует сделать вывод, что рассматривать экономическое содержание контроля необходимо с двух методологических позиций: контроль — это комплексная функция и неотъемлемая часть деятельности управления; контроль — это самостоятельный управленческий процесс и целостная система. Контроль в управлении хозяйствующим субъектом — это совокупность действий и операций по проверке различных сторон деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации. Особая специфика контроля как вида управленческой деятельности позволяет активно воздействовать на эффективность экономической деятельности предприятия.

Соответственно экономическое содержание контроля следует определить как многогранную межотраслевую систему наблюдения и проверки процесса функционирования и фактического состояния в интересах оценки обоснованности и эффективности принятых решений и результатов их выполнения с целью выявить отклонения от требований этих решений и устранить неблагоприятные ситуации.

Одна из важнейших причин необходимости осуществления контроля состоит в том, что любая организация, безусловно, обязана обладать способностью вовремя фиксировать свои ошибки и исправлять их до того, как они повредят достижению целей. Ефимова О.В. Финансовый анализ. — М.: Бухгалтерский учет. — 2010. — 352 с. Равно важной является и положительная сторона контроля, состоящая во всемерной поддержке всего того, что является успешным. Кроме того, контроль не только позволяет выявить проблемы и реагировать на них так, чтобы достигнуть намеченных целей, но и помогает решить, нужно ли вносить радикальные изменения в принятые решения.

Основополагающая общая задача контроля состоит в квалифицированном определении предела допустимых отклонений, все остальные отклонения требуется зафиксировать и устранить.

Среди частных задач контроля необходимо выделить следующие:

установить основные контролируемые параметры;

сбор, обработка и анализ информации о фактических результатах хозяйственной деятельности объекта контроля;

сравнение фактических результатов с плановыми показателями;

выявить отклонения фактических результатов от заданных параметров;

анализ причин полученных отклонений от установленных нормативов;

разработка программ и предложений о принятии по мере необходимости соответствующего воздействия для достижения намеченных целей;

утверждение предложенного воздействия и организация его осуществления.

Выполнение любой управленческой деятельности предполагает наличие системы управления за ее осуществлением как совокупности различных элементов, находящихся в отношениях и связях друг с другом, образующих определенную целостность, единство. Наличие системы обязательно для достижения целей контроля. Басовский Л.Е. Финансовый менеджмент: учебник. — М.: ИНФРА-М, 2011. — 240с.

Система контроля — это совокупность субъектов, объектов, предметов и средств контроля, направленных на установление степени соответствия достигнутых результатов принятым решениям и оценку состояния объекта контроля на основе сопоставления поставленной цели с фактическим положением дел, выработки регулирующих мер и корректирующих воздействий. При этом для каждой конкретной системы контроля должны быть определены субъект, объект, предмет и средство контроля.

О компании

Приоритетным направлением в работе Агентства является поточное вынесение и возбуждение судебных приказов с гарантированным сопровождением и контролем исполнительного производства, проводимого Федеральной Службой Судебных Приставов, что приводит практически к полному погашению задолженностей, вне зависимости от результатов, которые были достигнуты без участия Агентства.

Услуги для кредитных организаций:

Схемы работы:

Наши преимущества:

Конкурентные преимущества:

Основным конкурентным преимуществом ООО «АФК» является поточное вынесение и получение судебных приказов с дальнейшим сопровождением и контролем исполнительного производства, проводимого Федеральной Службой Судебных Приставов, при совместном участии участковых — оперуполномоченных, сотрудников ГИБДД, ОБЭП, Следственных и Судебных органов, Миграционной, Налоговой, Таможенной и Пограничной служб.

Такой контроль сроков и мер, применяемых к должнику, приводит к полному погашению задолженности, вне зависимости от того, какой результат был достигнут без участия ООО «АФК».

Лицензии и сертификаты:

Лицензия на деятельность по технической защите конфиденциальной информации регистрационный номер 3003 от 26 августа 2016 выдана Федеральной службой по техническому и экспортному контролю от 26 августа 2016 г. № 409-л (Лицензия действует бессрочно).

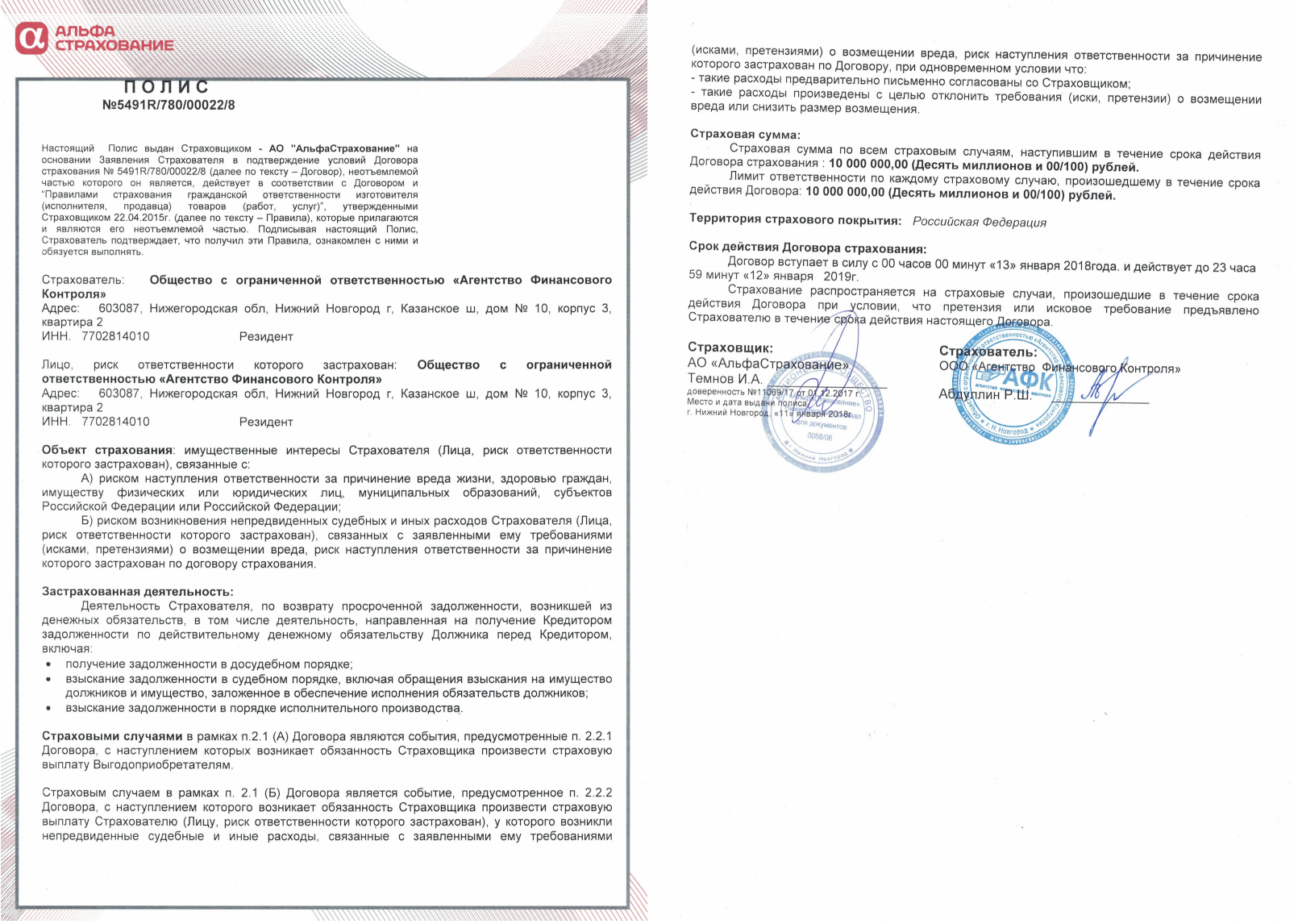

ООО «Агентство Финансового Контроля» застраховало свою профессиональную ответственность на 10 млн. рублей (Полис № 5491R/780/00022/8 от 13 января 2018 года в ОАО «АЛЬФАСТРАХОВАНИЕ»). Данный полис дает уверенность нашим партнерам, что в результате наступления страхового случая, будет осуществлена, в том числе компенсация судебных и внесудебных расходов, связанных с наступлением гражданской ответственности за причинение вреда третьим лицам.

Оценка финансового контроля на предприятии на примере ОАО «Химпром»

2. Оценка финансового контроля на предприятии на примере ОАО «Химпром»

2.1 Общая экономическая характеристика ОАО «Химпром»

Полное официальное наименование Общества на русском языке: открытое акционерное общество «Химпром», на английском языке: joint stock company «Khimprom», на чувашском языке: «Химпром» уда акционер обществи. Сокращенное наименование Общества на русском языке: ОАО «Химпром», на английском языке: JSC «Khimprom», на чувашском языке: «Химпром» УАО.

Местонахождение Общества — Чувашская Республика, г. Новочебоксарск, ул. Промышленная, 101. Открытое акционерное общество «Химпром» (далее Общество) является производственно-коммерческой организацией, уставный капитал которой разделен на акции, удостоверяющие обязательственные права участников Общества (акционеров) по отношению к Обществу.

Учредителем Общества является Государственный Комитет Чувашской Республики по управлению государственным имуществом, распоряжением от 30 июня 1994 года N 506-р, учредивший Общество на основе преобразования находившегося в собственности Чувашской Республики Чебоксарского производственного объединения «Химпром» в соответствии с планом его приватизации.

До момента отчуждения государством 75 процентов уставного капитала Общества, но не позднее окончания срока приватизации, установленного законодательством, правовое положение Общества определяется наряду с Федеральным законом «Об акционерных обществах» правовыми актами Российской Федерации и Чувашской Республики о приватизации государственных и муниципальных предприятий.

Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Общество считается созданным как юридическое лицо с момента его государственной регистрации Постановлением главы Новочебоксарской городской администрации от 30 июня 1994 г. N 309-17.

Общество создано на неограниченный срок. Общество вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами. Общество обладает полной хозяйственной самостоятельностью, свободно в вопросах определения формы управления, в проведении коммерческой, финансовой, научно-технической, кадровой и социальной политики, в принятии других хозяйственных решений, в том числе в области сбыта, установления цен, оплаты труда, распределения прибыли, остающейся в распоряжении Общества.

Общество как юридическое лицо вправе совершать все действия, предусмотренные законодательством Российской Федерации и Чувашской Республики. Общество имеет круглую печать, содержащую его полное фирменное наименование на русском и на чувашском языке и указание на место его нахождения.

Общество является правопреемником Чебоксарского производственного объединения «Химпром» им. Ленинского комсомола в отношении деятельности производств и объектов, переданных Обществу в уставный капитал в процессе приватизации.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам своих акционеров. Акционеры не отвечают по обязательствам Общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций.

Основные виды деятельности — производство химической продукции промышленного и бытового назначения, выполнение государственных заказов и реализация государственных программ, научные и инженерно-технические разработки, разработка новых технологий, создание новых производств, строительные, монтажные и ремонтные работы и услуги, полиграфическая и рекламная деятельность, профессиональная подготовка и повышение квалификации кадров, другие виды деятельности, за исключением запрещенных законодательными актами РФ и Чувашской Республики.

Выпускаемая продукция:

— базовые продукты — жидкий хлор, каустическая сода, хлорметаны, анилин, перекись водорода, соляная кислота;

— химикаты для топливно-энергетического комплекса — поверхностно-активные вещества, комплексоны, химикаты-добавки для полимерных материалов, реагенты для нефтедобычи, ингибиторы коррозии, ингибиторы солеотложений;

— кремнийорганические лаки и смолы для электротехнической и лакокрасочной промышленности, этилсиликаты и связующие для литейных производств, тампонажные составы для нефтедобычи;

— жесткие пенополиуретаны и изделия из них, антипирены;

— резинохимикаты – ацетонанил, мягчитель-2, оксанол КД-6;

— товары бытовой химии и агрохимикаты — моющие средства, отбеливатели, эмали, автокосметика, гербициды, изделия из полиэтилена.

Сегодня товарный ассортимент включает более 200 наименований и ежегодно пополняется новыми видами продукции. Наработка инновационной продукции составляет около 10 % от общего объема годового выпуска (в перечень инновационной продукции входят ингибиторы коррозии серии СНПХ, кремнийорганические лаки и эмали расширенной цветовой гаммы, битумный лак, чистящие и моющие средства). Основной рынок сбыта продуктов — Россия. Около 15 % общего выпуска товаров остается в Чувашии. Кроме потребления на внутреннем рынке 17 — 20 % объема выпускаемой продукции поставляется на экспорт в 15 стран мира, в том числе фирмам Германии, Голландии, Венгрии, Чехии, Словакии, США, Польши, Англии, Ирана, Китая, Финляндии, Люксембурга, Швейцарии.

Значимость продукции ОАО «Химпром» для народного хозяйства РФ определяется широким спектром ее применения. Она востребована практически всеми отраслями промышленности.

ОАО «Химпром» — один из крупных поставщиков предприятий нефтедобычи РФ, для которых производит широкий ряд специальных продуктов: ингибиторы коррозии и солеотложения для нефтепромыслового оборудования, компоненты тампонажных жидкостей, деэмульгаторы.

Для предприятий теплоэнергетики предназначены комплексоны — реагенты, предотвращающие отложение солей в водооборотных системах охлаждения, в замкнутых системах теплоснабжения, в системах горячего водоснабжения. ОАО «Химпром» — ведущий производитель комплексонов в РФ.

Потребителями ОАО «Химпром» являются крупные предприятия целлюлозно-бумажной промышленности, которые в процессах отбелки целлюлозы применяют большие количества хлора, каустика и перекиси водорода. Для машиностроительного комплекса выпускаются готовые связующие, применяемые в процессах точного литья, а также компоненты для их приготовления — этилсиликаты. В производстве электротехнической продукции применяются кремнийорганические электроизоляционные лаки.

Для агропромышленного комплекса страны производятся современные высокоэффективные гербициды «Ковбой» и «Кросс».

На базе собственного сырья ОАО «Химпром» производит продукцию бытового назначения, основную часть которой составляют отбеливатели, в том числе наиболее прогрессивные и благополучные для окружающей среды — на основе активных кислородосодержащих компонентов.

Управление Обществом осуществляют общее собрание акционеров (далее по тексту — Собрание), избираемый Собранием Совет директоров, Генеральный директор Общества, назначаемый Собранием, и Правление, назначаемое Советом директоров, действующие на основании данного Устава в порядке, установленном действующим законодательством.

В состав предприятия входят 3 завода: завод фосфороорганических продуктов — №2; завод №4; завод бытовой химии №10; и 5 производств: экологическое производство №5; центральное ремонтное производство №6; производство кремнийорганических продуктов — №8; производства 12 и 15.

Кроме того, на предприятии функционируют отдельные цеха: УСУП и АСУТП (цех№127), Служба главного метролога (№27), Инновационный центр (№30), ПКУ (№97), транспортный центр (№№ 26,46,771), аварийная газоспасательная служба (№112), складское хозяйство (№45), цех 100 (занимается обслуживанием объектов соц. назначения – базы отдыха «Звёздочка», санатория-профилактория) и другие цеха.

Структура органов управления предприятия аналогична структуре многих крупных заводов. Первым звеном в ней является пост генерального директора ОАО «Химпром». У него в непосредственном подчинении находятся его заместители: 1) технический директор; 2) финансовый директор; 3) коммерческий директор; 4) по работе с персоналом; 5) по качеству продукции; 6) по транспорту; 7) по режиму и безопасности.

Таким образом, используется практически всё сырьё, отходы же, предусмотренные технологией, идут на реализацию, на производство новых видов продукции или на доработку для дальнейшего использования.

Производственная и торгово-коммерческая деятельность общества в 2006 году была направлена на расширение рынка сбыта и роста конкурентоспособности продукции за счет повышения ее качества и надежности.

В связи с этим руководством общества была выработана идеологическая концепция в области качества, в соответствии с которой были определены следующие критерии деятельности предприятия:

— ориентация на рыночный спрос и конкретные требования потребителей;

— обеспечения качества на всех этапах деятельности предприятия, начиная с подготовки и подписания контракта и заканчивая поставкой продукции заказчику.

Для решения поставленных задач в области качества внедрена система управления качеством в соответствии с международными стандартами ИСО 9002 : 1994

Основной задачей промышленного предприятия является наиболее полное обеспечение спроса населения в высококачественной продукции. Темпы роста объема производства продукции, повышение её качества непосредственно влияют на величину издержек производства, прибыли и рентабельности.

Уставный капитал Общества, пересчитанный на 01.01.98г. в связи с изменением нарицательной стоимости российских денежных знаков и масштаба цен, составляет 918 525 608 рублей.

Обществом выпущены акции одинаковой номинальной стоимостью 1 (один) рубль, пересчитанной на 01.01.98г. в связи с изменением нарицательной стоимости российских денежных знаков и масштаба цен.

На территории ОАО «Химпром» действуют совместные предприятия:

— ОАО «Перкарбонат» (учреждено в 1995 году, вид деятельности — производство перкарбоната натрия);

— СП ЗАО «Пронова» (учреждено в 1997 году, соучредитель — фирма «Абона», Венгрия, вид деятельности — производство дифенилгуанидина);

— СП ЗАО «Дюпон-Химпром» (учреждено в1998 году, соучредитель — фирма «Дюпон», США, вид деятельности — производство смесевых гербицидов для сельского хозяйства);

— СП ЗАО «Катион» (учреждено в 1998 году, соучредитель — фирма «Pumica Trading Corp. LTD», Великобритания, вид деятельности – производство катионных красителей).

На сегодняшний день ОАО «Химпром» представляет собой крупнейшее химическое предприятие с обширной номенклатурой продукции и высоким технологическим уровнем производства.

Основной задачей промышленного предприятия является наиболее полное обеспечение спроса населения в высококачественной продукции. Темпы роста объема производства продукции, повышение её качества непосредственно влияют на величину издержек производства, прибыли и рентабельности. Динамика объема выпуска продукции ОАО «Химпром» за 2005-2007 гг. представлена в таблице 2. Источником информации послужили данные отчетности предприятия (Приложение 1,2,3,4).

Таблица 2

Динамика объема выпуска продукции ОАО «Химпром» за 2005-2007 гг. тыс. руб.

| Показатели | Годы | Изменение (+-) к 2006году | Темп изменения к 2007 году, % | ||||

| 2005 | 2006 | 2007 | 2006г. | 2007г. | 2006г. | 2007г. | |

| 1. Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и платежей), тыс.руб. | 2851 376 | 3643434 | 4064473 | +792058 | +421039 | 127,7 | 111,5 |

| 2. Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. | 2249151 | 2938122 | 3298058 | +688971 | +359936 | 130,6 | 112,2 |

| 3. Прибыль от продаж, тыс. руб. | 85244 | 96969 | 156670 | +11725 | +59701 | 113,7 | 161,6 |

| 4. Затраты на рубль выручки от продаж, руб. | 0,79 | 0,81 | 0,81 | +0,02 | — | 102,5 | — |

| 5. Рентабельность продукции, % | 3,8 | 3,3 | 4,7 | -0,5 | +1,4 | — | — |

| 6. Рентабельность продаж, % | 2,9 | 2,7 | 3,8 | -0,2 | +1,1 | — | — |

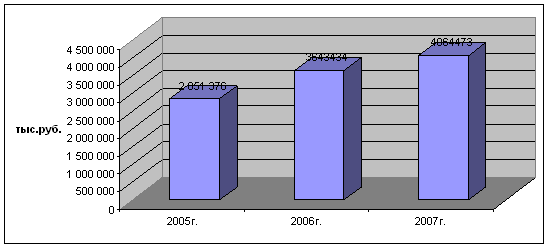

Из таблицы 2 следует, что выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и платежей) (в дальнейшем – выручка от продаж) в 2006 году по сравнению с 2005 годом увеличилась на 792 млн. тыс. руб. или на 27,7 %. В 2007 году по сравнению с 2006 годом произошло снижение выручки то продаж на 421 млн. руб. или 11,5 % Динамика показателей выручки от продажи продукции, работ, услуг приведена на рис. 4.

Рис. 4. Динамика показателей выручки от продажи продукции, работ, услуг в ОАО «Химпром» за 2005-2007 гг.

Себестоимость проданных товаров, продукции, работ, услуг в ОАО «Химпром» в 2005 году составила 2249151 тыс.руб., в 2006 году – 2938122 тыс.руб., в 2007 году – 3298058 тыс. руб., то есть наблюдается рост себестоимости в 2006 году по сравнению с 2005 годом более чем на 689 млн.руб. или 30,6 %, в 2007 году по сравнению с 2006 годом более чем на 359 млн. руб. или 12,2 %.

Прибыль от продаж рассчитывается как разность между выручкой от продаж и себестоимостью продаж. За анализируемый период показатель прибыли от продаж имеет тенденцию к увеличению: с 85244 тыс. руб. в 2005 году до 156670 тыс. руб. в 2006 году.

Затраты на один рубль выручки от продаж показывают, сколько в каждом рубле выручки от продаж содержится затрат и сколько прибыли. Показатель затрат на один рубль выручки от продаж за период 2005 – 2007 гг. возрастает с 0,79 руб. в 2005 году до 0,81 руб. в 2006 году и сохранился на этом уровне в течение 2007 года. В целом в 2006 году по сравнению с 2005 годом затраты на один рубль выручки от продаж увеличились на 2,5 %.

За анализируемый период рентабельность продаж увеличилась с 2,9 % до 3,8 %, Аналогичная тенденция прослеживается в отношении рентабельности продукции, которая за 2005-2006 гг. снижается с 12,94 до 0,22 процента, т.е. на 12,72 пункта. Рентабельность продукции рассчитывается делением прибыли от продаж на себестоимость продаж.

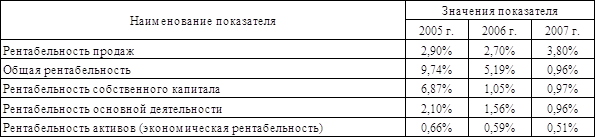

Рентабельность – показатель, характеризующий прибыльность. Рентабельность продаж рассчитываем делением прибыли от продаж на выручку от продаж. Данный показатель характеризует рыночную активность деятельности предприятия, расчет показателей рентабельности приведена в таблице 3.

Таблица 3

Показатели рентабельности деятельности ОАО «Химпром»

за 2005 — 2007 гг.

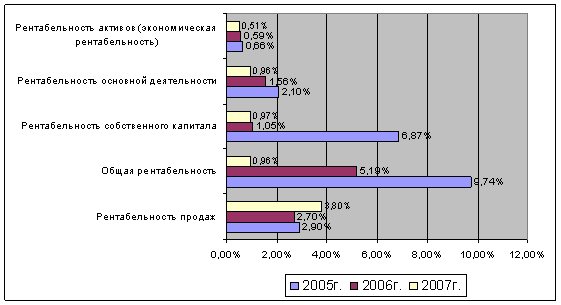

Характеризуя показатели рентабельности в ОАО «Химпром» следует отметить, что показатели рентабельности (общей рентабелньости, рентабельности собственного капитала, рентабельности основной дяетельности и рентабельности активов) за анализируемый период имеет тенденцию к снижению. Динамика показателей рентабельности приведена на рис. 5.

ОАО «Химпром» стабильное и динамично развивающееся предприятие. Период с 2005 по 2007 годы явился стабильным по развитию производственно-хозяйственной деятельности. В 2007 году в деятельности ОАО «Химпром» основной акцент был сделан на достижение финансово-экономической и рыночной устойчивости предприятия путем комплексного подхода к рациональному использованию ресурсов общества.

Рис. 5. Динамика показателей рентабельности ОАО «Химпром»

за 2005-2007 гг.

Изменения в объемах производства основных видов продукции (табл. 4) зависят в основном от колебаний спроса на рынке и сокращения производства нерентабельной продукции. Многая продукция кроме продажи используется и для внутризаводского потребления, то есть для производства других видов продукции (таблица 3).

Таблица 4 Объем производства основных видов продукции в период с 2005 — 2007 гг.

| Наименование показателей | 2005г. | 2006г. | 2007г. | Изменения, тонн | Темп роста, % | ||

| 2006 к 2005 | 2007 к 2006 | 2006 к 2005 | 2007 к 2006 | ||||

| Объем производства основных видов продукции, тонн: | |||||||

| Сода каустическая | 67 216 | 68 369 | 69 205 | 1 153 | 836 | 101,72% | 101,22% |

| Пластификаторы | 10 240 | 10 489 | 8 018 | 249 | -2 471 | 102,43% | 76,44% |

| Синтетические смолы и пластмассы | 2 905 | 2 662 | 2 238 | -243 | -424 | 91,64% | 84,07% |

| Химикаты-добавки для резины | 4 381 | 5 934 | 4 248 | 1 553 | -1 686 | 135,45% | 71,59% |

| Комплексоны | 16 724 | 17 775 | 18 930 | 1 051 | 1 155 | 106,28% | 106,50% |

| Анилин | 6 157 | 3 832 | 4 598 | -2 325 | 766 | 62,24% | 119,99% |

| Перекись водорода 30 % | 57 517 | 67 636 | 60 877 | 10 119 | -6 759 | 117,59% | 90,01% |

| Хлор жидкий в мелкой фасовке | 4 859 | 5 624 | 4 675 | 765 | -949 | 115,74% | 83,13% |

| Хлорметаны | 17 956 | 18 325 | 16 644 | 369 | -1 681 | 102,06% | 90,83% |

| Гербициды (100 % исчисление) | 186 | 111 | 91 | -75 | -20 | 59,68% | 81,98% |

| Мягчитель-2 | 54 | 82 | 89 | 28 | 7 | 151,85% | 108,54% |

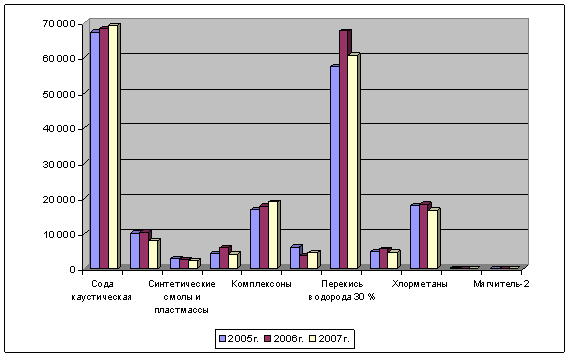

Приведенные в таблице 4 данные свидетельствуют о том, что объем производства в целом по всей номенклатуре производства за анализируемый период имеет тенденцию к увеличению. Среди всей номенклатуры выпускаемой продукции следует выделить четыре наименования продукции, составляющих значительный удельный весь в общей объеме выпускаемой продукции, это: сода каустическая (в 2007г. произведено 69205 т), комплексоны (в 2007 г. произведено 18930 т), перекись водорода 30 % (60877 т), хлорметаны (16644 т). Однако по наиболее существенной номенклатуре (хлорметаны, перекись водорода) объемы производства сокращаются. Динамика выпуска продукции в ОАО «Химпром» по номенклатуре приведена на рис. 6.

Рис. 6. Динамика выпуска продукции в ОАО «Химпром» по номенклатуре за 2005-2007 гг.

Далее рассмотрим показатели и дадим оценку финансового состояния предприятия. Финансовое состояние предприятия (ФСП) – это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени.

В таблице 5 приведенные данные, характеризующие имущественное состояние ОАО «Химпром» на основе финансовых коэффициентов.

Таблица 5

Анализ имущества и источников формирования имуществ в ОАО «Химпром» за 2006-2007 гг. тыс. руб.

| Показатели | Методика расчета | На 1.1.2006 | На 1.1.2007 |

На |

| 1. Внеоборотные активы | Итог I раздела баланса | 2125077 | 2142289 | 2374280 |

| 2. Оборотные активы | Итог II раздела баланса | 3115015 | 3596812 | 3822001 |

| 3. Запасы и затраты (с НДС) | стр.210 + стр.220 | 512175 | 670313 | 728746 |

| 4. Денежные средства и краткосрочные финансовые вложения | стр.250 + стр.260 + стр.270 | 13950 | 80486 | 67725 |

| 5. Собственный капитал | Итог III раздела баланса | 2005229 | 2004353 | 2008736 |

| 6. Долгосрочные обязательства | Итог IV раздела баланса | 319273 | 564453 | 543352 |

| 7. Краткосрочные обязательства | Итог V раздела баланса | 790513 | 1030371 | 1269913 |

| 8. Капитал предприятия | Валюта баланса | 3115015 | 3596812 | 3822001 |

Приведенные в таблице 5 данные свидетельствуют о том, что в ОАО «Химпром» имущество предприятия увеличилось с 3115 млн. руб. до 3822 млн. руб. Увеличение стоимости имущества связано со значительным увеличением как стоимости внеоборотных активов, так и существенным ростом стоимости оборотных активов. В тоже время рост стоимости имущества способстовавал росту величины обязательств, тем роста которых в 2007 г. по сравнению с данными за 2006 г. составил 6,3 %.

Коэффициенты, характеризующие финансовое состояние ОАО «Химпром» за 2005-2007 гг. представлены в таблице 6.

Обобщенная оценка финансовых коэффициентов позволяет сделать вывод о том, что на протяжении анализируемого периода у предприятия ОАО «Химпром» было нормальное финансовое состояние.

Таблица 6

Анализ показателей финансового состояния ОАО «Химпром» за 2005-2007 гг. тыс. руб.

| Показатели |

Нормальное значение коэффициента |

На начало 2006 года |

На начало 2007 года | На начало 2008 года | Изменение к началу 2006 года | |

|

На 1.01. 2007 г. |

На 1.01. 2008 г. |

|||||

| 1. Коэффициент автономии |

Кавт.³ 0,5 |

0,894 | 0,898 | 0,872 | +0,004 | -0,022 |

| 2.Коэффициент соотношения заемных и собственных средств |

Кз/с ≤ 1 |

0,55 | 0,79 | 0,90 | +0,24 | +0,11 |

| 3.Коэффициент маневренности |

К мн = 0,5 |

0,035 | 0,082 | 0,073 | +0,047 | +0,038 |

| 4.Коэффициент обеспеченности запасов и затрат собственными источниками формирования |

Кобз ³ 0,6-0,8 |

-0,23 | -0,20 | -0,24 | +0,03 | +0,04 |

| 5.Коэффициент абсолютной ликвидности |

Кал ³ 0,2 — 0,7 |

0,02 | 0,08 | 0,05 | +0,006 | -0,03 |

| 6.Коэффициент покрытия |

Кп ³ 2 |

1,300 | 1,721 | 1,680 | +0,421 | +0,380 |

В целом анализ производственно-хозяйственной и финансовой деятельности ОАО «Химпром» позволяет сделать следующие выводы:

— эффективность деятельности предприятия за анализируемый период имеет тенденцию к снижению, ресурсы предприятия используются не в полной мере, о чем свидетельствует уменьшение рентабельности продаж, рентабельности активов, замедление оборачиваемости оборотного капитала;

— финансовое состояние предприятия нормальное, предприятие в основном использует собственные источники финансирования, однако, есть возможность увеличения финансовых ресурсов предприятия за счет привлечения долгосрочных кредитов и займов.

Информация о работе «Оценка финансового контроля на предприятии» Раздел: Финансовые науки

Количество знаков с пробелами: 171772

Количество таблиц: 16

Количество изображений: 4

Похожие работы

28693 0 0

… влияния, страхование от рисков и т.д.) и оценить, насколько они сообразны задачам организации в целом. Безусловно, фактическое наполнение портфеля также должно быть увязано со стратегией инвестора. Внутренний контроль общественных объединений Необходимость внутреннего финансового контроля. Целью внутреннего финансового контроля является проверка деятельности общественного объединения в целом …

162802 39 17

… основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решения социальных задач и материальных потребности персонала. Анализ финансовых результатов деятельности предприятия включает: q изменения каждого показателя за период («горизонтальный анализ»); q исследование структуры соответствующих показателей и их …

150212 16 2

… дохода учитывает взаимосвязь факторов объемов производства, затрат и прибыли. Более точный расчет этих факторов обеспечивает высокий уровень планирования и прогнозирования финансовых результатов деятельности предприятия . На основании изложенной выше методики проведем анализ рентабельности собственного капитала ОАО «Нефтекамскшина» по методике «Du Pont». Рассчитаем показатели данной …

146851 19 1

… стратегию организации на перспективу. Цель данной работы, которая заключалась в исследование цены в системе финансового планирования и финансового контроля на примере ЗАО «Агрофирма Павловская нива», а также разработка рекомендаций по совершенствованию финансового планирования и финансового контроля с позиции ценообразования достигнута. В целом по разделу 1 можно сделать следующий вывод, что …

>Проверка финансово хозяйственной деятельности

Порядок проведения проверки финансово-хозяйственной деятельности предприятия

Как правило, заинтересованное лицо использует услуги аудиторских компаний, привлекая для проверки сотрудников специализированной сторонней организации. Консультанты, бухгалтеры, аналитики, аудиторы и юристы составляют рабочую группу, осуществляющую сбор и тщательное изучение всех отраслей деятельности компании. По результатам анализа каждого направления составляется промежуточный отчет. По желанию заказчика эти данные сводятся в итоговую отчетность, содержащую максимально полные сведения о всех аспектах функционирования организации.

В рамках проверки финансово-хозяйственной деятельности предприятия проводятся следующие работы:

- рассматривается текущая система внутрихозяйственного учета, экономического анализа и контроля,

- устанавливается законность проведенных финансовых операций,

- проверяется действительность выдачи или получения денежных средств, выполнения работ, передачи материальных ценностей, совершения сделок,

- сравниваются данные первичного бухгалтерского учета со сведениями, представленными в отчетности, смете, балансе доходов и расходов,

- сопоставляются данные одних операций с данными других, связанных с ними хозяйственных процедур,

- сравниваются имеющиеся у организации записи о выплатах банка, валютных и других счетах с подлинными записями, представленными банком и т.д.

Проверка финансово экономической деятельности организации в России

Проверку финансово хозяйственной деятельности российских предприятий осуществляют особым образом. Связано это с неустойчивой экономической ситуацией в нашей стране, что предполагает определенный риск для инвестирования. Существует ряд аспектов, на которые специалисты обращают особое внимание в ходе анализа хозяйственной деятельности предприятия.

Статус приватизированных компаний. В связи с разногласиями, возникшими по поводу законности совершения актов приватизации в отношении многих фирм, этот фактор стал объектом тщательного изучения.

Права собственников предприятия и их статус. Необходимо для определения конечного контрагента и подтверждения законности его прав на владение акциями и вкладами.

Статус материальных активов. Изучается, чтобы убедиться в законности проведенных сделок.

Обязательства организации. Анализируются для выявления скрытых обязательств, не отраженных в отчетности (например, по выплате премиальных пособий сотрудникам, опционным договорам).

Оптимизация системы налогообложения. С ее помощью оценивается риск влияния налоговых органов на деятельность организации.

Специфика российских реалий такова, что значительные риски, реальные и потенциальные проблемы финансово-хозяйственной деятельности компании смогут обнаружиться только при проведении тщательной проверки. Поэтому комплексно и всесторонне оценить эффективность, конкурентоспособность и рентабельность предприятия крайне важно для предотвращения серьезных финансовых потерь. Тщательная финансовая проверка позволит выявить риски, а также разработать способы управления возможными кризисными ситуациями.

Предварительный заказ услуги

Все услуги

Добавить комментарий