Финансовые инструменты МСФО 9

Содержание

- Учет финансовых инструментов в соответствии с МСФО (А. Калденбергер, 20 февраля 2015 г.)

- Учет финансовых инструментов по МСФО

- Виды финансовых инструментов

- Учет финансовых инструментов

- Оценка финансовых обязательств по МСФО (IFRS) 9

- Классификация финансовых обязательств

- Основная категория оценки и исключения при последующем учете

- Возможность оценки по справедливой стоимости через прибыли или убытки при первоначальном признании

- Оценка финансовых обязательств при первоначальном признании

- Оценка финансовых обязательств при последующем учете

- Учет прибыли или убытка для финансовых обязательств, использующих возможность учета по справедливой стоимости через прибыли или убытки

- Расчет эффекта от изменения кредитного риска по финансовым обязательствам

Учет финансовых инструментов в соответствии с МСФО (А. Калденбергер, 20 февраля 2015 г.)

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Судебные решения

А. Калденбергер, магистр учета и аудита,

профессиональный бухгалтер РК, CAP, DipIFR

УЧЕТ ФИНАНСОВЫХ ИНСТРУМЕНТОВ В СООТВЕТСТВИИ С МСФО

Учет финансовых инструментов регламентируется:

· МСФО (IAS) 32 «Финансовые инструменты: представление информации»»,

· МСФО (IAS) 39 «Финансовые инструменты: признание и оценка»,

· МСФО (IFRS) 9 «Финансовые инструменты»,

· МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации».

Финансовый инструмент представляет собой договор, в результате которого возникает финансовый актив у одного предприятия и финансовое обязательство или долевой инструмент — у другого.

|

Долевой инструмент — это договор, подтверждающий право на остаточную долю в активах предприятия, оставшихся после вычета всех его обязательств.

Долговой инструмент — это договорная обязанность по передаче другой стороне (или право требования от другой стороны) денежных средств.

Производный финансовый инструмент (дериватив) — это финансовый инструмент:

— у которого стоимость меняется в результате изменения установленной процентной ставки, индекса цен, обменного курса и т. д.;

— для приобретения которого не требуется первоначальных вложений;

— расчеты по которому осуществляются в будущем.

Первоначальная оценка финансовых инструментов осуществляется по справедливой стоимости плюс затраты по сделке по приобретению или выпуску (для финансовых активов) или минус затраты по сделке (для финансовых обязательств).

Кроме финансовых инструментов, учитываемых по справедливой стоимости через прибыль и убыток

ПРИМЕР

Организация получила краткосрочный заем, при этом затраты по сделке составили 245 000 тенге.

Эти затраты должны быть отнесены на уменьшение финансового обязательства по займу проводкой:

Д-т 3010 Краткосрочные банковские займы 245 000

К-т 1030 Денежные средства

на текущих банковских счетах 245 000

Последующая оценка финансовых инструментов осуществляется следующим образом:

ПРИМЕР

В декабре 2013 года компания заключила форвардный контракт на приобретение 31 марта 2014 года 10 000 долл. США по курсу 150 тенге за 1 долл. США.

Курсы обмена валют:

— на дату заключения форвардного контракта — 150 тенге/долл. США;

— 31 декабря 2013 года — 149 тенге/долл. США;

— 31 января 2014 года — 148 тенге/долл. США;

— 28 февраля 2014 года — 183 тенге/долл. США;

— 31 марта 2014 года — 185 тенге/долл. США.

Как учесть операции с производным финансовым инструментом?

Решение

Первоначальная стоимость производного финансового инструмента нулевая, так как в форвардном контракте зафиксирован курс, действующий на дату его заключения.

В последующем данный производный финансовый инструмент учитывается по справедливой стоимости через прибыль и убыток:

· на 31 декабря 2013 года: изменение обменного курса — не в пользу компании; значит, разница в сумме:

(149 — 150) × 10 000 долл. США = 10 000 тенге —

относится на расходы и представляет собой производное финансовое обязательство;

· на 31 января 2014 года: изменение обменного курса — снова не в пользу предприятия; значит, разница в сумме:

((148 — 150) × 10 000 долл. США) — 10 000 тенге (предыдущая оценка) = 10 000 тенге —

относится на расходы и увеличивает стоимость производного финансового обязательства;

· на 28 февраля 2014 года: изменение курса в пользу предприятия; значит, разница в сумме:

(183 — 150) × 10 000 долл. США = 330 000 тенге —

относится на доходы предприятия и представляет собой производный финансовый актив;

· на 31 марта 2014 года: изменение курса в пользу предприятия; значит, разница в сумме:

((185 — 150) × 10 000 долл. США) — 330 000 (предыдущая оценка) = 20 000 тенге —

относится на доходы предприятия и увеличивает стоимость производного финансового актива.

Проводки:

тенге

|

Дата |

Дебет |

Кредит |

Сумма |

|

|

Изменение справедливой стоимости финансового инструмента и признание производного финансового обязательства |

10 000 |

|||

|

Изменение справедливой стоимости производного финансового обязательства |

10 000 |

|||

|

Сторнирование производного финансового обязательства, признанного ранее |

20 000 |

|||

|

Признание производного финансового актива |

330 000 |

|||

|

Изменение справедливой стоимости производного финансового |

20 000 |

|||

|

Получение денежных средств по форвардному контракту от банка |

350 000 |

ПРИМЕР

В 2012 году компания приобрела долевые инструменты (акции) другой компании в количестве 100 штук по 1 200 тенге за штуку, всего на 120 000 тенге.

Инвестор приобрел данные инструменты с целью долгосрочного удержания, и поэтому их учет будет осуществляться по справедливой стоимости через прочий совокупный доход.

Справедливая стоимость инвестиций:

— на 31 декабря 2012 года — 1 400 тенге/шт.;

— на 31 декабря 2013 года — 1 300 тенге/шт.

Проводки:

тенге

|

Дебет |

Кредит |

Сумма |

|

|

Приобретение долевых инструментов |

120 000 |

||

|

Изменение справедливой стоимости на первую отчетную дату (31.12.2012 г.) |

20 000 ((1 400 — 1 200) × 100) |

||

|

Изменение справедливой стоимости на вторую отчетную дату (31.12.2013 г.) |

10 000 ((1 300 — 1 400) × 100) |

ПРИМЕР

Компания приобрела долю участия в ТОО, которой намеревается владеть в течение долгосрочного периода. Учет — по фактической стоимости, так как справедливая стоимость не поддается надежной оценке.

На каком счете нужно учитывать данный инструмент?

Ответ

Данную инвестицию необходимо учитывать на счете 2040 «Прочие долгосрочные финансовые активы».

ПРИМЕР

Компания продает товар, стоимость единицы которого составляет 1 400 000 тенге. Обычно оплата товаров осуществляется покупателем через 60 рабочих дней. Исключение составляет один покупатель, которому предоставлена отсрочка погашения задолженности на 1 год. При этом стоимость товара составит 1 540 000 тенге.

Рыночная ставка для однолетних векселей (займов) аналогичных контрагентов составляет ориентировочно 10%.

Каким образом необходимо учитывать торговую дебиторскую задолженность в этом случае (то есть когда покупателю предоставлена «необычная» отсрочка, и когда операция содержит элемент финансирования)?

Решение

Если приток денежных средств отсрочен, то справедливая стоимость вознаграждения оказывается ниже, чем номинальная сумма денежных средств, получаемая при немедленной оплате. Например, при предоставлении покупателю коммерческого кредита, то есть когда операция фактически носит характер финансирования, справедливая стоимость вознаграждения определяется дисконтированием будущих поступлений денежных средств по вмененной ставке процента, которую следует определять как наиболее точно отражающую сущность сделки.

В соответствии с МСФО (IFRS) 9 разность между справедливой стоимостью (дисконтированной стоимостью) и номинальной суммой возмещения признается как финансовый (процентный) доход.

Кроме того, если эффективная ставка (которая дисконтирует номинальную сумму платежа до текущих цен на товар) оказывается ниже рыночной ставки процента («преобладающей ставки для аналогичного финансового инструмента эмитента с аналогичным рейтингом кредитоспособности»), в качестве ставки дисконтирования принимается рыночная ставка.

Эффективная процентная ставка — ставка дисконтирования расчетных будущих денежных платежей (или поступлений) до величины первоначально инвестированной (или полученной).

В последующем дебиторская задолженность подлежит учету по амортизированной (амортизируемой) стоимости.

Амортизированная стоимость финансового инструмента определяется следующим образом:

Амортизированная стоимость финансового инструмента =

Первоначальная стоимость —

Выплаты в погашение основного долга ±

Амортизация методом эффективной процентной ставки — Обесценение или безнадежная задолженность.

Эффективная процентная ставка (внутренняя ставка доходности) рассчитывается по специальным финансовым формулам. В отношении же рассматриваемого примера она равна 10%.

Для подтверждения расчета воспользуемся формулой определения дисконтированной стоимости (PV):

PV = FV × 1 / (1 + i)ª,

где FV — будущая стоимость;

i — ставка процента;

a — количество периодов.

Применим условие рассматриваемого примера и найдем ставку процента:

i = 1 540 000 / 1 400 000 — 1 = 0,1 (или 10%).

Так как рыночная ставка равна эффективной ставке процента, то первоначально дебиторская задолженность признается по справедливой стоимости, которая в данном случае равна обычной стоимости реализации товара при немедленной оплате, то есть 1 400 000 тенге.

В последующем дебиторская задолженность подлежит учету по амортизируемой стоимости методом эффективной процентной ставки.

Последующий учет дебиторской задолженности по амортизируемой стоимости:

тенге

|

Период |

Входящее сальдо дебиторской задолженности |

Процентный доход по ставке 10% |

Исходящее сальдо дебиторской задолженности |

|

1-й год |

1 400 000 |

140 000 |

1 540 000 |

Проводки:

тенге

|

Дебет |

Кредит |

Сумма |

|

|

Начисление дохода за реализованный товар |

1 400 000 |

||

|

Списание себестоимости реализованных товаров |

(по данным компании) |

||

|

Начисление процентного дохода |

140 000 |

||

|

Поступление оплаты от покупателя |

1 540 000 |

ПРИМЕР

Вернемся к условию предыдущего примера, за исключением того, что предположим, что рыночная ставка для однолетних векселей (займов) аналогичных контрагентов составляет 12%.

Каким образом необходимо учитывать торговую дебиторскую задолженность в этом случае (то есть когда покупателю предоставлена «необычная» отсрочка, и когда операция содержит элемент финансирования)?

Решение

Эффективная процентная ставка (внутренняя ставка доходности), исходя из предыдущего рассмотренного примера, равна 10%; получается, что она ниже, чем рыночная ставка.

В этом случае номинальную сумму платежа придется дисконтировать по рыночной ставке:

1 540 000 × 1 / (1 + 0,12) = 1 375 000 тенге.

Последующий учет дебиторской задолженности по амортизируемой стоимости:

тенге

|

Период |

Входящее сальдо дебиторской задолженности |

Процентный доход по ставке 12% |

Исходящее сальдо дебиторской задолженности |

|

1-й год |

1 375 000 |

165 000 |

1 540 000 |

Проводки:

тенге

|

Дебет |

Кредит |

Сумма |

|

|

Начислен доход за реализованный товар |

1 375 000 |

||

|

Списание себестоимости реализованных товаров |

(по учетным данным компании) |

||

|

Начисление процентного дохода |

165 000 |

||

|

Поступление оплаты от покупателя |

1 540 000 |

ПРИМЕР

Компания получила кредит в банке на рыночных условиях сроком на 2 года. Сумма кредита — 10 млн тенге. В кредитном договоре предусмотрена комиссия банка в размере 2% суммы займа, то есть 200 тыс. тенге.

Таким образом, фактически получено не 10 млн тенге, а 9,8 млн тенге. Именно эта сумма должна быть признана справедливой стоимостью займа на дату отражения операции в учете.

В бухгалтерском учете по МСФО подобные займы должны учитываться по амортизированной стоимости методом эффективной процентной ставки, которая отражает внутреннюю норму доходности по данному кредиту и исчисляется по специальным формулам. Для рассматриваемого примера внутренняя ставка доходности составляет 7,81% (автоматический расчет можно произвести по ссылке http://biznesfin.ru/vash-kabinet/kalkulyator-vnutrennyaya-norma-dohodnosti/). При этом выплаты составят: в 1-й год — 5 000 000 тенге; во 2-й год — 6 000 000 тенге.

тенге

|

Период |

Входящее сальдо |

Процентный расход по ставке 7,81% |

Выплата |

Исходящее сальдо |

|

(ст. 2 × 7,81%) |

(ст. 2 + ст. 3 — ст. 4) |

|||

|

1-й год |

9 800 000 |

765 380 |

5 000 000 |

5 565 380 |

|

2-й год |

5 565 380 |

434 620 * |

6 000 000 |

* Откорректировано на математическую погрешность.

Согласно графику, составленному банком, кредитные платежи включают:

· 1-й год: вознаграждение — 700 000 тенге, основной долг — 4 300 000 тенге;

· 2-й год: вознаграждение — 300 000 тенге, основной долг — 5 700 000 тенге.

Проводки:

тенге

|

Дебет |

Кредит |

Сумма |

|

|

Получение займа |

10 000 000 |

||

|

Включена комиссия в первоначальную стоимость займа |

200 000 |

||

|

Первый год |

|||

|

Начисление вознаграждения |

700 000 |

||

|

Амортизация комиссии в первый год |

65 380 (765 380 — 700 000) |

||

|

Выделена основная сумма задолженности по займу, подлежащая погашению в первый год |

4 300 000 |

||

|

Оплата: |

|||

|

вознаграждения |

700 000 |

||

|

основного долга |

4 300 000 |

||

|

Второй год |

|||

|

Начисление вознаграждения |

300 000 |

||

|

Амортизация комиссии во второй год |

134 620 (434 620 — 300 000) |

||

|

Выделена основная сумма задолженности по займу, подлежащая погашению во второй год |

5 700 000 |

||

|

Оплата: |

|||

|

вознаграждения |

300 000 |

||

|

основного долга |

5 700 000 |

||

ПРИМЕР

Организация получила трехлетний заем 1 декабря 2013 года на сумму 5 000 000 тенге под 15% годовых. Затраты на комиссию банку составили 500 000 тенге. Ежемесячный платеж — 173 327 тенге. В первый месяц, согласно графику, составленному банком, платеж включат:

· вознаграждение — 62 500 тенге;

· основной долг -110 827 тенге.

Как отразить в учете получение займа, а также какие проводки необходимо составить за год, закончившийся 31 декабря 2013 года?

Решение

Отражение полученного займа в учете:

тенге

|

Дебет |

Кредит |

Сумма |

|

|

Получение займа |

5 000 000 |

||

|

Включена комиссия в первоначальную стоимость займа |

500 000 |

Дальнейший учет займа осуществляется по амортизированной стоимости методом эффективной процентной ставки, которая в отношении рассматриваемого примера равна 18,31%.

Расчет за год, заканчивающийся 31 декабря 2013 года:

тенге

|

Период |

Входящее сальдо |

Процентный расход, по ставке 18,31% |

Выплата |

Исходящее сальдо |

|

(ст. 2 × 18,31% / 12 мес.) |

(ст. 2 + ст. 3 — ст. 4) |

|||

|

1-й мес. |

4 500 000 |

68 663 |

173 327 |

4 395 336 |

Амортизация комиссии за 1-й месяц:

· начисленное вознаграждение по эффективной процентной ставке — 68 663 тенге;

· начисленное вознаграждение по графику банка — 62 500 тенге;

· амортизация комиссии — 6 163 тенге (68 663 — 62 500).

Проводки:

тенге

|

Дебет |

Кредит |

Сумма |

|

|

Начисление вознаграждения |

62 500 |

||

|

Амортизация комиссии |

6 163 |

||

|

Оплата кредита: |

|||

|

основной долг |

4010, 3040 |

110 827 |

|

|

вознаграждение |

62 500 |

В соответствии с графиком банка основной долг по займу, подлежащий погашению в 2014 году, составит 1 654 390 тенге. На эту сумму необходимо составить проводку по выделению текущей части долга:

Д-т 4010 Долгосрочные банковские займы 1 654 390

К-т 3040 Текущая часть долгосрочных

финансовых обязательств 1 654 390

Также в отношении займа образуется отложенный налог, расчет которого осуществляется в соответствии с МСФО (IAS) 12 «Налоги на прибыль».

В налоговом учете комиссия по займу относится на вычеты в том периоде, в котором возникли соответствующие расходы. Также налоговым законодательством не предполагается использование метода эффективной процентной ставки. Поэтому налоговая база по займу рассчитывается следующим образом:

5 000 000 (сумма займа с комиссией) — 110 827 (основной долг, погашенный в 2013 год в составе кредитного платежа) = 4 889 173 тенге.

Расчет отложенного налога:

тенге

|

Статья |

Балансовая стоимость |

Налоговая база |

Налогооблагаемая временная разница |

Отложенное налоговое обязательство |

|

(ст. 2 — ст. 3) |

(ст. 4 × 20%) |

|||

|

Обязательство по займу |

4 395 336 |

4 889 173 |

493 837 |

98 767 |

Проводка по признанию отложенного налога по займу:

Д-т 7710 Расходы

по корпоративному подоходному налогу 98 767

К-т 4310 Отложенные налоговые обязательства

по корпоративному подоходному налогу 98 767

Остаток долгосрочного займа после перевода части задолженности в краткосрочные обязательства (выделения текущей части долга, подлежащей погашению в следующем году) составит 2 740 946 тенге (4 395 336 — 1 654 390).

Выписки из финансовой отчетности предприятия за год, закончившийся 31 декабря 2013 года:

· бухгалтерский баланс:

— краткосрочные финансовые обязательства — 1 654 390 тенге;

— долгосрочные финансовые обязательства — 2 740 946 тенге;

— отложенное налоговое обязательство -98 767 тенге;

· отчет о прибылях и убытках:

— расходы по финансированию — 68 663 тенге;

— влияние отложенного налога на расходы по налогу на прибыль — 98 767 тенге.

ПРИМЕР

ТОО «А» получило от физического лица беспроцентный возвратный заем сроком на 2 года в сумме 2 000 000 тенге.

Каким образом отразить в бухгалтерском учете операции по получению беспроцентного займа от физлица? Какие налоговые последствия, связанные с получением беспроцентного возвратного займа, ожидают организацию?

Решение

Для определения справедливой стоимости нерыночного займа необходимо продисконтировать будущие выплаты по займу по рыночной ставке процента (п. B5.1.1 МСФО (IFRS) 9).

Справедливая стоимость займа, полученного на нерыночных условиях (беспроцентный заем), представляет собой текущую стоимость (PV) всех будущих выплат денежных средств, дисконтированных с использованием преобладающей рыночной ставки процента для аналогичного инструмента, выпущенного с аналогичным кредитным рейтингом, которая рассчитывается по формуле:

PV = FV × 1 / (1 + i)ª.

За рыночную ставку процента возьмем средневзвешенную ставку вознаграждения, аналогичную заемной банковской операции, предполагая, что она равна 14%.

Таким образом, на момент первоначального признания справедливая стоимость беспроцентного займа составит:

2 000 000 × 1 / (1 + 0,14)² = 1 538 935 тенге.

Тогда сумма дисконта (скидки) по полученному займу на нерыночных условиях за год составит:

2 000 000 — 1 538 935 = 461 065 тенге.

Так как последующая оценка займа осуществляется по амортизированной стоимости, то сумма скидки по займу будет списана следующим образом:

тенге

|

Период |

Входящий остаток займа |

Финансовые доходы |

Исходящий остаток займа |

|

(ст. 2 × 14%) |

(ст. 2 + ст. 3) |

||

|

1-й |

1 538 935 |

215 450,9 |

1 754 385,9 |

|

2-й |

1 754 385,9 |

245 614,1 |

2 000 000 |

|

Итого |

461 065 |

В бухгалтерском учете ТОО «А» будут составлены следующие бухгалтерские проводки:

тенге

|

№ |

Дебет |

Кредит |

Сумма |

|

|

Получение займа |

1010, 1030 |

2 000 000 |

||

|

Уменьшение займа на сумму скидки (дисконта) при первоначальном признании |

461 065 |

|||

|

Амортизация дисконта по займу за 1-й год |

215 450,9 |

|||

|

Амортизация дисконта по займу за 2-й год |

245 614,1 |

|||

|

Погашение займа |

1010, 1030 |

2 000 000 |

Таким образом, в связи со скидкой (дисконтом) по займу у организации образуется и доход (2-я проводка из таблицы) и расходы (3-я и 4-я проводки в таблицы).

Положения Налогового кодекса

Согласно подпункту 7) пункту 2 статьи 84 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (далее — Налоговый кодекс), в целях налогообложения в качестве дохода не рассматривается доход, возникающий в связи с признанием обязательства в бухгалтерском учете в соответствии с МСФО и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности в виде положительной разницы между размером фактически подлежащего исполнению обязательства и стоимостью данного обязательства, признанной в бухгалтерском учете.

Также пунктом 15 статьи 100 Налогового кодекса установлено, что в качестве расхода в целях налогообложения не рассматривается расход, возникающий в бухгалтерском учете в связи с изменением стоимости обязательств при применении МСФО и законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности, кроме подлежащего выплате (выплаченного).

Таким образом, на основании вышеуказанных норм Налогового кодекса сумма скидки по займу в размере 461 065 тенге не включается в совокупный годовой доход.

Типовая корреспонденция счетов по учету финансовых инструментов

|

№ |

Дебет |

Кредит |

|

|

Подраздел 1100 «Краткосрочные финансовые инвестиции» |

|||

|

Выданы займы со сроком погашения до года |

1010, 1030 |

||

|

Начислено вознаграждение по предоставленным займам |

|||

|

Погашены краткосрочные займы |

1010, 1030 |

||

|

Приобретены краткосрочные финансовые активы, с целью получения прибыли от краткосрочных колебаний цен подлежащие учету по справедливой стоимости через отчет о прибылях и убытках |

|||

|

Признан доход от изменения справедливой стоимости производных финансовых активов (дооценка) |

|||

|

Признаны расходы от изменения справедливой стоимости производных финансовых активов (обесценение) |

|||

|

Начислен доход от реализации краткосрочных финансовых активов |

|||

|

Списаны реализованные финансовые активы |

|||

|

Признан доход от изменения справедливой стоимости производных финансовых активов (опционов, форвардных контрактов, фьючерсных контрактов и др.) |

|||

|

Признаны расходы от изменения справедливой стоимости производных финансовых активов (опционов, форвардных контрактов, фьючерсных контрактов и др.) |

|||

|

Получены денежные средства по производным финансовым инструментам |

1010, 1030 |

||

|

Приобретены краткосрочные инвестиции, удерживаемые до погашения (облигации) сроком до года |

1010, 1030 |

||

|

Начислено вознаграждение по инвестициям |

|||

|

Погашены инвестиции |

1010, 1030 |

||

|

Подраздел 2000 «Долгосрочные финансовые инвестиции» |

|||

|

Выданы займы со сроком погашения более года |

1010, 1030 |

||

|

Включены затраты по сделке |

3310, 3390, 1030 и др. |

||

|

Начислено вознаграждение по предоставленным займам |

|||

|

Погашены долгосрочные займы |

1010,1030 |

||

|

Приобретены долгосрочные инвестиции, удерживаемые до погашения (облигации) сроком более года |

1010, 1030 |

||

|

Начислено вознаграждение по инвестициям |

|||

|

Погашены инвестиции |

1010, 1030 |

||

|

Приобретены долгосрочные финансовые инвестиции, имеющиеся в наличии для продажи (долевые инструменты, то есть акции других компаний или доли участия), подлежащие учету по справедливой стоимости через прочий совокупный доход (капитал), при условии что справедливая стоимость подлежит надежной оценке |

|||

|

Отражена дооценка финансовых инвестиций |

|||

|

Отражена уценка финансовых инвестиций |

|||

|

Подраздел 3000 «Краткосрочные финансовые обязательства» |

|||

|

Получены краткосрочные займы |

1010, 1030 |

3010, 3020 |

|

|

Включены затраты по сделке в оценку займа |

3010, 3020 |

3310, 3390, 1030 и др. |

|

|

Начислено вознаграждение по займам |

7310, 2930 |

||

|

Погашены краткосрочные займы |

3010, 3020 |

1010, 1030 |

|

|

Начислены дивиденды и доходы участникам |

5510, 5520 |

||

|

Выделена текущая часть долгосрочных финансовых обязательств (например, по займам или финансовой аренде) |

4010, 4020, 4150 |

||

|

Отражены прочие краткосрочные займы (например, беспроцентные займы от учредителей) |

1010, 1030 |

||

|

Погашены займы |

1010, 1030 |

||

|

Начислены расходы от изменения справедливой стоимости производных финансовых инструментов (опционов, форвардных контрактов, фьючерсных контрактов и др.) |

|||

|

Начислены доходы от изменения справедливой стоимости производных финансовых инструментов (опционов, форвардных контрактов, фьючерсных контрактов и др.) |

|||

|

Выплачены денежные средства по производным финансовым инструментам |

1010, 1030 |

||

|

Подраздел 4000 «Долгосрочные финансовые обязательства» |

|||

|

Получены долгосрочные займы |

1010, 1030 |

4010, 4020 |

|

|

Включены затраты по сделке в оценку займа |

4010, 4020 |

3310, 3390, 1030 и др. |

|

|

Начислено вознаграждение по займам |

1270, 2930 |

||

|

Выделена текущая часть по долгосрочным займам |

4010, 4020 |

||

|

Погашены долгосрочные займы |

1010, 1030 |

||

|

Отражены прочие долгосрочные займы (например, беспроцентные займы от учредителей) |

1010, 1030 |

||

|

Погашены займы |

4030, 3040 |

1010, 1030 |

|

Обесценение финансовых активов,

оцениваемых по амортизируемой стоимости

В соответствии с пунктом 58 МСФО (IAS) 39 на конец каждого отчетного периода предприятию следует оценивать наличие объективных свидетельств того, что финансовый актив или группа финансовых активов, оцененных по амортизированной стоимости, обесценились. Если такое свидетельство существует, то предприятие должно применять пункт 63 этого МСФО для определения суммы убытка от обесценения.

Согласно пункту 63 МСФО (IAS) 39: «Если существует объективное свидетельство понесения убытка от финансовых активов, оцененных по амортизированной стоимости, то сумма убытка оценивается как разница между балансовой стоимостью актива и приведенной стоимостью расчетных будущих потоков денежных средств (исключая будущие кредитные убытки, которые не были понесены), дисконтированная по первоначальной эффективной ставке процента по финансовому активу (то есть эффективной ставке процента, рассчитанной при первоначальном признании). Балансовая стоимость актива должна быть уменьшена непосредственно или с использованием счета оценочного резерва. Сумма убытка должна быть признана в составе прибыли или убытка».

ПРИМЕР

1 декабря 2014 года компания продала товар, стоимость единицы которого составляет 1 540 000 тенге. Покупатель должен был оплатить товар через 30 дней после его продажи.

На отчетную дату, 31 декабря 2014 года, стало ясно, что покупатель не сможет оплатить товар вовремя, и ему была предоставлена отсрочка сроком на один год.

Текущая годовая ставка кредитования, применяемая в компании, составляет 10%.

Как отразить данную ситуацию в учете?

Решение

Так как на отчетную дату покупатель не смог оплатить товар, дебиторская задолженность должна быть обесценена. Для признания ее обесценения в учете необходимо руководствоваться пунктом 63 МСФО (IAS) 39.

Балансовая стоимость дебиторской задолженности на отчетную дату составляет 1 540 000 тенге. Дисконтированная (приведенная стоимость) расчетных будущих потоков денежных средств:

1 540 000 × 1 / (1 + 0,1) = 1 400 000 тенге.

Разница в сумме 140 000 тенге (1 540 000 — 1 400 000) является обесценением, признаваемым в финансовой отчетности за год, заканчивающийся 31 декабря 2014 года.

В бухгалтерском балансе по состоянию на 31 декабря 2014 года остаток дебиторской задолженности составит 1 400 000 тенге.

Кроме того, обесценение дебиторской задолженности признается исключительно в бухгалтерском учете, значит, возникает временная разница и отложенный налог, расчет которого представлен в таблице:

тенге

|

Статья |

Балансовая стоимость |

Налоговая база |

Вычитаемая временная разница |

Отложенный налоговый актив |

|

(ст. 2 — ст. 3) |

(ст. 4 × 20%) |

|||

|

Дебиторская задолженность |

1 400 000 |

1 540 000 |

140 000 |

28 000 |

Проводки:

тенге

Учет финансовых инструментов по МСФО

В материале рассказывается об учете финансовых инструментов по МСФО. Даются определения различных финансовых инструментов и справедливой стоимости. А также приводится пример, как работает первоначальная оценка финансового актива.

Используйте пошаговые руководства:

- Excel для финансового директора

- Управленческий учет в вашей компании

- Подведение итогов полугодия

Для учета финансовых инструментов по МСФО используются 4 стандарта: это IAS 32, IAS 39, IFRS 7, IFRS 9. Сейчас действуют и старые стандарты, и вводятся новые. Переход на новые стандарты происходит сложно, совет по международным стандартам их вводит постепенно, и на сегодняшний день действуют два старых стандарта — IAS 32 – «Финансовые инструменты и представление информации» и IAS 39 — «Финансовые инструменты. Признание и оценка».

Новые стандарты — IFRS 7 — «Финансовые инструменты. Раскрытие информации» — действует с 2007 года и IFRS 9 — «Финансовые инструменты». Действует с 2015 года. На сегодня происходит постепенная замена стандартов. Так, IAS 32 меняется на IFRS 7, а IAS 39 – на IFRS 9.

Что в настоящее время регулируют эти стандарты? IAS 32 отвечает за определение финансовых инструментов и учет комбинированных финансовых инструментов, которые имеют в себе как обязательства, так и элемент капитала. То есть конвертируемые облигации и учет привилегированных акций.

IFRS 9. По большей части это учет хеджирования и порядок обесценения финансовых инструментов.

IFRS 7 отвечает за раскрытие информации в финансовой отчетности. IFRS 9 отвечает за оценку финансовых инструментов – как первоначальную, так и последующую – активов и обязательств.

Виды финансовых инструментов

Долевой инструмент – это договор, подтверждающий право на остаточную долю в активах предприятия и оставшихся после вычета всех его обязательств. То есть это акции либо уставные доли предприятия.

Долговой инструмент – договорная обязанность по передаче другой стороне (или право требования от другой стороны) денежных средств.

Производный финансовый инструмент (дериватив) – инструмент, у которого стоимость изменяется в результате изменения установленной ставки индекса цен обменного курса. Не требует первоначальной чистой инвестиции, и расчеты по нему осуществятся в будущем. Расчеты производятся без поставки базисного актива, то есть без основы, без того базиса, на основании чего заключен договор.

Пример производного финансового инструмента

Финансовый инструмент – это прежде всего договор, в результате которого у одного предприятия возникает финансовый актив, а у другого – финансовые обязательства либо долевой инструмент. Условно говоря, предприятие выпускает свои акции, другое предприятие инвестирует в эти акции. У того, кто выпустил – возник долевой инструмент, у другого – финансовый актив.

Финансовые активы – это денежные средства либо долевой инструмент другого предприятия, либо договорное право получить эти денежные средства либо иной финансовый актив. И договорное право обменяться финансовым инструментом на потенциально выгодных для себя условиях.

В жизни обычного предприятия тоже присутствуют финансовые инструменты и мы обязаны их учитывать.

Финансовое обязательство — это прежде всего договорное обязательство. То есть должен быть договор передать денежные средства либо иной финансовый актив другому предприятию либо обменяться финансовыми инструментами на потенциально невыгодных для себя условиях. Чаще всего вызывает вопросы последняя формулировка. Финансовый инструмент — это договорное обязательство, которое поддерживается на законодательном уровне, и предприятия зачастую обязаны предпринимать какие-либо действия даже на невыгодных для себя условиях в рамках исполнения этого договора.

Учет финансовых инструментов

Первоначально все финансовые инструменты учитываются по справедливой стоимости плюс туда включаются затраты по сделке для финансовых активов. Минус для финансовых обязательств — затраты по сделке по приобретению или выпуску. Это действует кроме тех инструментов, которые учитываются по справедливой стоимости через прибыль и убыток. Если мы представим себе некий актив, то для нас будет естественным включить затраты по сделке на приобретение этого актива непосредственно в балансовую, первоначальную стоимость этого актива. Поэтому здесь нет каких-то возражений и недопонимания.

Те финансовые инструменты, которые учитываются по справедливой стоимости через прибыль и убыток, включать в первоначальную стоимость смысла не имеет. Как только мы их учли по справедливой стоимости и увеличили эту стоимость (допустим, на затраты по сделке), нам их тут же необходимо снова их учесть по справедливой стоимости: затраты по сделке вылетаю в прибыли или убытки. Чтобы не делать лишних телодвижений, те финансовые инструменты, которые учитываются через прибыль и убыток, затраты по сделке сразу списываются на прибыли и убытки.

Что такое справедливая стоимость? Это, по IFRS 13 цена, которая была получена при продаже актива, либо уплачена при передаче обязательства при проведении операций на добровольной основе между участниками рынка на дату операции. Теперь разберем на примере, как работает первоначальная оценка финансового актива.

Пример 1. Компания “Холдинг Групп” приобрела 1 млн акций ОАО “Оптические приборы” по рыночной цене 50 рублей за акцию. Комиссионные затраты на приобретение акций и затраты на профессиональные услуги по приобретению составили 800 тысяч рублей. Итого первоначальная оценка инвестиций 50 млн 800 тысяч рублей. То есть в затраты по сделке мы включаем себестоимость актива.

Пример 2. Финансовые обязательства. Компания “Холдинг Групп” получила кредит от “Консорциум Банка” в размере 200 млн рублей. Затраты компании на профессиональные услуги по привлечению кредита составили 1 млн рублей. Какова первоначальная оценка кредита в отчете о финансовом положении?

Ответ — 199 млн рублей. Мы включаем затраты по сделке и не относим их на прибыль и убытки. Это связано с приобретением активов, мы включаем их в балансовую стоимость этих инструментов. Для обязательства — это минус. Итак, мы с вами получили 200 млн рублей, из этой суммы заплатили 1 млн нашим консультантам, на счете осталось 199 млн рублей. При этом в кредите указана его ставка. Как мы будем рассчитываться с заемщиком, как показывать отчетность? Та сумма кредита, которую мы покажем с учетом первоначальной оценки, не будет совпадать с оценкой актива банка. Для этого существует механизм эффективной ставки процента, для которой мы постепенно доведем кредиты, которые нужно будет вернуть лет через 5. С учетом указанных в договоре процентов мы доведем сумму до 200 млн рублей и погасим эту задолженность в соответствии с условиями договора.

Почему схема так сложна? Давайте представим себе: зачем, покупая какой-либо финансовый инструмент, мы должны “кидать” его на прибыль и убытки? Это не совсем правильно, нужно проводить это через операции, связанные непосредственно с обязательствами. В рассмотренном случае перевод 1 млн рублей проведен через механизм эффективной ставки процента, то есть включится в начисленные проценты, постепенно по сроку действия кредита.

МСФО не говорит, как технически реализовать данный учет. Международные стандарты приписывают нам правило составления финансовой отчетности и отражения необходимых активов обязательств финансовой отчетности, поэтому можно на отдельном счете учитывать взаиморасчеты с банком (200 млн рублей), а на отдельном — учитывать затраты по сделке, и этот счет будет показываться в отчете о финансовом положении вместе с телом кредита.

По материалам вебинара журнала «МСФО на практике».

Методические рекомендации по управлению финансами компании

- Главное в работе Финансового директора в 2018 году

Оценка финансовых обязательств по МСФО (IFRS) 9

При первоначальном признании финансовые обязательства, как правило, оценивают по справедливой стоимости, включая затраты на сделку. Основными моделями оценки финансовых обязательств при последующем учете являются оценка по амортизированной стоимости с использованием метода эффективной ставки процента либо по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка.

Рассмотрим способы оценки финансовых обязательств в соответствии с МСФО (IFRS) 9 “Финансовые инструменты” (далее — МСФО (IFRS) 9), который сейчас применяется добровольно, но станет обязательным к применению с 1 января 2018 года. Также разберемся, от чего зависит выбор того или иного способа оценки и какие бывают исключения.

При этом сделаем акцент на изменения требований учета финансовых обязательств по МСФО (IFRS) 9 в сравнении с действующим в настоящий момент МСФО (IAS) 39 “Финансовые инструменты: признание и оценка” (далее — МСФО (IAS) 39).

Классификация финансовых обязательств

Когда организация впервые признает финансовое обязательство, она должна (п. 3.1.1 МСФО (IFRS) 9) его классифицировать (пп. 4.2.1, 4.2.2 МСФО (IFRS) 9) и оценить (п. 5.1.1 МСФО (IFRS) 9).

Оценка финансового обязательства и отражение изменений его стоимости определяются классификацией, а также тем, является ли оно частью определенных по усмотрению организации отношений хеджирования. В статье мы не будем рассматривать учет хеджирования, а остановимся на оценке инструментов находящихся вне сферы отношений хеджирования.

Изначально финансовое обязательство оценивается, как правило, по справедливой стоимости включая затраты на сделку. Для последующего учета выбирается одна из категорий оценки. Однако уже при первоначальном признании организация может выбрать оценку по справедливой стоимости через прибыли или убытки без права последующей реклассификации.

Классификация финансовых обязательств в соответствии с МСФО (IFRS) 9 остается в существенной степени неизменной по сравнению с МСФО (IAS) 39.

Важно!

На территории Российской Федерации МСФО (IFRS) 9 “Финансовые инструменты” вступает в силу: для добровольного применения организациями — со дня его официального опубликования — 18 сентября 2015 года, для обязательного применения организациями — с 1 января 2018 года.

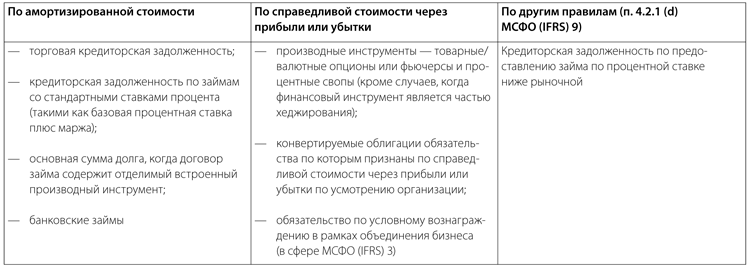

Основная категория оценки и исключения при последующем учете

Основной категорией оценки финансовых обязательств является оценка по амортизированной стоимости с использованием метода эффективной ставки процента, если только финансовое обязательство не должно быть оценено иначе (п. 4.2.1 МСФО (IFRS) 9), а именно следующими способами.

1. По справедливой стоимости, изменения которой отражаются в составе прибыли или убытка (обязательно или по усмотрению организации, если это разрешено МСФО (IFRS) 9).

2. На основе сохраненных организацией обязательств для связанного с переданным активом обязательства, то есть в соответствии с требованиями учета продолжающегося участия в связанном активе (для финансовых обязательств, которые возникают в том случае, когда передача финансового актива не удовлетворяет требованиям для прекращения признания или когда применяется принцип продолжающегося участия). Связанное обязательство оценивается таким образом, что чистая балансовая стоимость переданного актива и связанного обязательства может быть (п. 3.2.17 МСФО (IFRS) 9):

(a) амортизированной стоимостью прав и обязательств, сохраненных организацией (если переданный актив оценивается по амортизированной стоимости);

(b) или равной справедливой стоимости сохраненных организацией прав и обязательств, оцениваемых на самостоятельной основе (если переданный актив оценивается по справедливой стоимости).

3. По особым критериям для договоров финансовой гарантии (п. 4.2.1 (c) МСФО (IFRS) 9) и обязательств по предоставлению займов с процентной ставкой ниже рыночной (п. 4.2.1 (d) МСФО (IFRS) 9). При этом эмитент такого договора/обязательства (если не применима оценка по двум правилам указанным выше), оценивает его по величине, наибольшей из:

(a) суммы оценочного резерва под ожидаемые кредитные убытки (определенного в соответствии с п. 5.5 МСФО (IFRS) 9);

(b) первоначально признанной суммы (п. 5.5.1 МСФО (IFRS) 9) за вычетом, когда уместно, общей (накопленной) суммы дохода признанной в соответствии с МСФО (IFRS) 15 «Выручка по договорам с покупателями».

Возможность оценки по справедливой стоимости через прибыли или убытки при первоначальном признании

Есть несколько ситуаций, когда при первоначальном признании финансового обязательства (п. 4.2.2 МСФО (IFRS) 9) организация может по собственному усмотрению классифицировать его (без права последующей реклассификации) как оцениваемое по справедливой стоимости через прибыли или убытки.

1. Если это разрешено в соответствии с пунктом 4.3.5 МСФО (IFRS) 9, то есть в случае, когда гибридный договор содержит встроенный производный инструмент, отделение которого запрещено или который не оказывает значительного влияния на модификацию денежных потоков (иначе она потребовалась бы в соответствии с договором).

Ожидается, что в данной ситуации нефинансовые организации, скорее всего, будут использовать только возможность учета по справедливой стоимости через прибыли или убытки для гибридных инструментов со встроенными производными инструментами (например, конвертируемые облигации), чтобы не отделять их при учете.

ПРИМЕР

Организация выпустила конвертируемую облигацию и оценила, что она содержит основную сумму долга и встроенный производный инструмент.

Чтобы учитывать отдельно основную сумму долга по амортизированной стоимости, а встроенный производный инструмент по справедливой стоимости через прибыли или убытки, организации следует принять решение в пользу возможности учета конвертируемой облигации целиком по справедливой стоимости через прибыли или убытки.

2. Если обеспечено представление более уместной информации в результате того, что:

(a) это позволит устранить или значительно уменьшить непоследовательность подходов к оценке или признанию (иногда именуемую “учетным несоответствием”), которая иначе возникла бы вследствие использования различных баз оценки активов или обязательств либо признания связанных с ними прибылей и убытков (пп. B4.1.29—B4.1.32 МСФО (IFRS) 9); когда организация приходит к заключению, что в ее финансовой отчетности будет представлена более уместная информация в случае, если актив и обязательство будут оцениваться в одной и той же категории (например, по справедливой стоимости, изменения которой отражаются через прибыли или убытки), даже если один из финансовых инструментов подлежит оценке по амортизированной стоимости;

(b) или управление группой финансовых обязательств и оценка ее результатов осуществляются на основе справедливой стоимости в соответствии с документально оформленной стратегией управления рисками или инвестиционной стратегией, и на этой же основе формируется внутренняя информация о такой группе, предоставляемая ключевому управленческому персоналу организации (пп. B4.1.33—B4.1.36 МСФО (IFRS) 9; п. 9 МСФО (IAS) 24 “Раскрытие информации о связанных сторонах”).

Представляется, что в данной ситуации финансовые организации будут использовать возможность учета по справедливой стоимости через прибыли или убытки.

Для финансовых обязательств, которые ранее были признаны по справедливой стоимости через прибыли или убытки по МСФО (IAS) 39, организация может при первом применении МСФО (IFRS) 9:

(a) продолжить их признание по справедливой стоимости через прибыли или убытки, если такое признание устраняет или уменьшает бухгалтерское несоответствие;

(b) отказаться от возможности признания в данной категории. Однако это не разрешено для финансовых обязательств, признаваемых по справедливой стоимости через прибыли или убытки, которые являются гибридными договорами или группами финансовых инструментов, управляемых и оцениваемых на основе справедливой стоимости. То есть отказ от признания по справедливой стоимости через прибыли или убытки разрешен только для финансовых обязательств, которые были ранее признаны по справедливой стоимости через прибыли или убытки вследствие учетного несоответствия.

Оценка финансовых обязательств при первоначальном признании

Требования оценки финансовых обязательств при первоначальном признании согласно МСФО (IFRS) 9 соответствуют МСФО (IAS) 39. Как уже было сказано выше, оценка зависит от категории, в которой финансовые обязательства классифицируются. Тем не менее надо определить исходную сумму для первоначального признания.

Финансовые обязательства (не оцениваемые по справедливой стоимости через прибыли или убытки) следует оценивать по (п. 5.1.1 МСФО (IFRS) 9):

(a) справедливой стоимости, наилучшим подтверждением которой является цена операции, то есть справедливая стоимость возмещения, переданного или полученного (п. B5.1.2A МСФО (IFRS) 9; МСФО (IFRS) 13 “Оценка справедливой стоимости”);

(b) и (плюс или минус) затраты по сделке, которые напрямую связаны с выпуском финансового обязательства.

Однако если организация определяет, что справедливая стоимость при первоначальном признании отличается от цены операции (п. 5.1.1A МСФО (IFRS) 9), то она должна учитывать этот инструмент на указанную дату следующим образом (п. B5.1.2A МСФО (IFRS) 9):

(a) согласно оценке, требуемой пунктом 5.1.1 МСФО (IFRS) 9, когда справедливая стоимость подтверждается котируемой ценой на идентичное обязательство на активном рынке (то есть исходные данные 1 Уровня) или основывается на методе оценки, при котором используются только данные наблюдаемого рынка (отметим, что для выполнения пункта (а) организация должна признавать разницу между справедливой стоимостью при первоначальном признании и ценой операции в качестве прибыли или убытка);

(b) во всех остальных случаях согласно оценке, требуемой пунктом 5.1.1 МСФО (IFRS) 9, скорректированной, чтобы отсрочить разницу между справедливой стоимостью при первоначальном признании и ценой операции. Для выполнения пункта (b) после первоначального признания организация должна признать отложенную разницу как прибыль или убыток, только в той мере, в которой она возникает в результате изменения какого-либо фактора (в том числе временного), который бы участники рынка учитывали при установлении цены актива или обязательства.

Оценка финансовых обязательств при последующем учете

Обязательства могут быть не только в сфере применения МСФО (IFRS) 9, но и, например, в сфере применения МСФО (IFRS) 3 “Объединения бизнеса” (далее — МСФО (IFRS) 3). Следует обращать внимание на сферу применения соответствующего стандарта при решении вопроса о классификации финансовых обязательств. Остановимся на двух основных видах оценки финансовых обязательств при последующем учете в случае, если они включены в сферу применения МСФО (IFRS) 9 (см. таблицу 1).

Таблица 1

По амортизированной стоимости с использованием метода эффективной ставки процента. В отличие от финансовых активов для финансовых обязательств по основному договору в рамках гибридных договоров, в МСФО (IFRS) 9 сохранились действующие требования МСФО (IAS) 39 по отдельному учету встроенных производных инструментов (п. 4.3.3 МСФО (IFRS) 9). Это означает, что финансовые обязательства, которые должны учитываться по амортизированной стоимости, необходимо проанализировать на предмет наличия встроенных производных инструментов, которые следует учитывать отдельно по справедливой стоимости через прибыли или убытки. Bстроенный производный инструмент должен быть отделен от основного договора и отражен в учете как производный, если выполняются три условия:

(a) экономические характеристики и риски встроенного производного инструмента не имеют тесной связи с экономическими характеристиками и рисками основного договора;

(b) независимый инструмент, предусматривающий условия, аналогичные условиям встроенного производного инструмента, подпадает под определение производного инструмента;

(с) гибридный договор не оценивается по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка.

По справедливой стоимости, изменения которой отражаются в составе прибыли или убытка. По справедливой стоимости финансовые обязательства могут учитываться как при последующем, учете так и при первоначальном признании:

(a) в соответствии с пунктом 4.2.1 (b, е) МСФО (IFRS) 9, когда передача финансового актива не удовлетворяет требованиям для прекращения признания или применяется принцип продолжающегося участия, а также когда для условного возмещения покупателя в рамках объединения бизнеса, в отношении которого применяется МСФО (IFRS) 3;

(b) при первоначальном признании в соответствии с пунктом 4.2.2 МСФО (IFRS) 9 по собственному усмотрению, без права последующей реклассификации.

Учет прибыли или убытка для финансовых обязательств, использующих возможность учета по справедливой стоимости через прибыли или убытки

Организация представляет прибыль или убыток от финансового обязательства, которое классифицировано по ее усмотрению как оцениваемое по справедливой стоимости через прибыль или убыток, следующим образом (п. 5.7.7 МСФО (IFRS) 9).

1. Величина изменения справедливой стоимости финансового обязательства, которая относится на изменение кредитного риска по такому обязательству, должна быть представлена в составе прочего совокупного дохода (далее — ПСД) (п. 5.7.1(c) МСФО (IFRS) 9), что является изменением требований учета финансовых обязательств по сравнению с МСФО (IAS) 39.

Данное требование относится к риску того, что эмитент не сможет произвести выплаты по конкретному обязательству (п. B5.7.13 МСФО (IFRS) 9). Это требование не всегда касается кредитоспособности эмитента.

ПРИМЕР

Организация выпускает обеспеченный залогом долговой инструмент и не обеспеченный залогом долговой инструмент. Во всех иных отношениях они являются идентичными.

Кредитный риск по этим двум обязательствам будет отличаться несмотря на то, что они выпускаются одной и той же организацией.

Кредитный риск по обеспеченному залогом обязательству будет меньше кредитного риска по не обеспеченному залогом обязательству. Первый может быть близок к нулю.

По мнению автора, изменение требований учета финансовых обязательств по сравнению с МСФО (IAS) 39 коснется в большей степени финансовых организаций, но может также повлиять и на организации, которые использовали возможность учета по справедливой стоимости через прибыли или убытки (например, для признанных по справедливой стоимости через прибыли или убытки конвертируемых облигаций, содержащих производные обязательства учитываемые по справедливой стоимости через прибыли или убытки).

2. Оставшаяся величина изменения справедливой стоимости обязательства должна быть представлена в составе прибыли или убытка, за исключением тех случаев, когда влияние изменений кредитного риска по обязательству привело бы к возникновению или увеличению учетного несоответствия в прибыли или убытке (в случае чего применяется п. 5.7.8 МСФО (IFRS) 9).

Если требования, изложенные МСФО (IFRS) 9 (п. 5.7.7 МСФО (IFRS) 9), приведут к существенному “учетному несоответствию” в прибыли или убытке, организация должна представить все доходы или убытки от такого обязательства в составе прибыли или убытка (данные обстоятельства обычно присущи финансовым организациям). Для обязательств по займам и договоров финансовой гарантии организация всегда должна представить все доходы и убытки от изменения справедливой стоимости в составе прибыли или убытка (п. 5.7.9 МСФО (IFRS) 9).

Расчет эффекта от изменения кредитного риска по финансовым обязательствам

Расчет эффекта от изменения кредитного риска по финансовым обязательствам, учитываемым по справедливой стоимости через прибыли или убытки, имеет ряд особенностей.

При учете финансовых обязательств по справедливой стоимости возникает вопрос, как определить сумму эффекта от изменения кредитного риска по оцениваемому финансовому обязательству, которая, как правило (см. исключения выше), подлежит отражению в ПСД, а не в прибылях и убытках. Сначала согласно МСФО (IFRS) 9 организации следует оценить сумму изменения справедливой стоимости целиком, а затем отделить сумму, явившуюся следствием изменения собственного кредитного риска инструмента.

Накопленные суммы прибылей или убытков, отраженные в ПСД, впоследствии не должны быть реклассифицированы в прибыли или убытки (в том числе когда признание инструмента прекращается), но могут быть реклассифицированы в рамках собственного капитала (п. B5.7.9 МСФО (IFRS) 9).

Рассмотрим на примере.

ПРИМЕР

Признание изменения справедливой стоимости, которое явилось следствием изменения кредитного риска по обязательству.

Компания A выпустила облигацию, которую можно признать по справедливой стоимости в соответствии с МСФО (IFRS) 9, и решила признать обязательство по справедливой стоимости через прибыли или убытки. На конец отчетного периода компания A определила, что изменение справедливой стоимости в сумме CU2 по облигации стоимостью CU10 явилось следствием изменения кредитного риска.

Компания A должна учитывать справедливую стоимость изменения следующим образом:

ДЕБЕТ

Финансовое обязательство (облигация) CU10;

КРЕДИТ

ПСД CU2;

КРЕДИТ

Прибыли и убытки CU8.

Организация производит расчет суммы изменения справедливой стоимости финансового обязательства, которое произошло вследствие изменения кредитного риска по обязательству (п. B5.7.16 МСФО (IFRS) 9) одним из следующих способов:

(a) независимо от изменения рыночных условий, повышающих рыночный риск, таких как:

- базовая процентная ставка;

- цены других финансовых инструментов;

- цены на товары;

- обменные курсы валют;

- индексы цен или ставок.

(b) другим способом, который позволяет более достоверно представить соответствующую сумму.

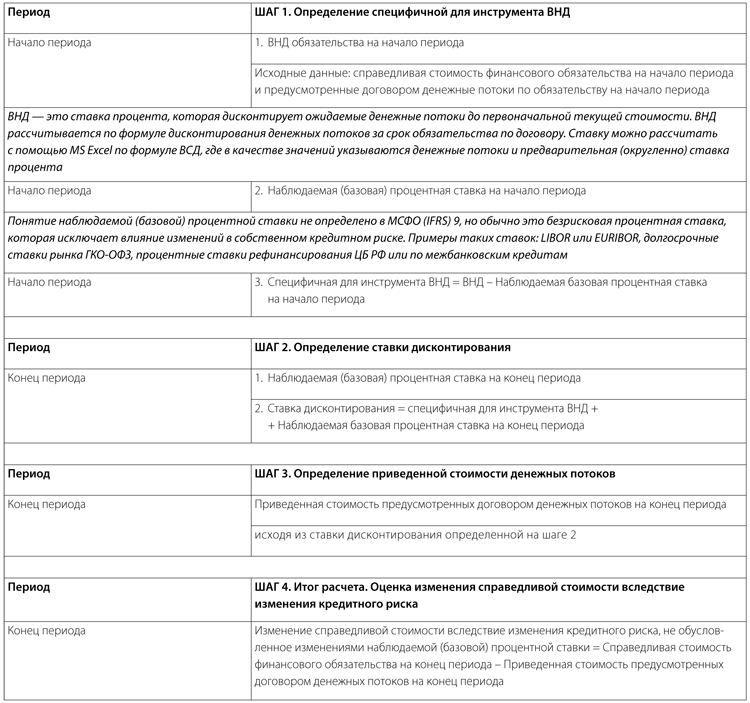

Если единственными значительными уместными изменениями рыночных условий, относящимися к данному обязательству, являются изменения наблюдаемой (базовой) процентной ставки, то сумму изменения в справедливой стоимости можно оценить независимо от изменения рыночных условий, повышающих рыночный риск (п. B5.7.18 МСФО (IFRS) 9) на основе показателя внутренней нормы доходности (далее — ВНД).

Ниже приведена таблица 2 с примером расчета суммы изменения справедливой стоимости финансового обязательства вследствие изменения кредитного риска по данному финансовому обязательству (независимо от рыночных условий) для отражения в ПСД (п. B5.7.18 МСФО (IFRS) 9). Пример основан на допущении (п. B5.7.19 МСФО (IFRS) 9) о том, что изменение справедливой стоимости вызвано факторами, не являющимися:

- изменениями кредитного риска по инструменту;

- или изменениями наблюдаемых (базовых) процентных ставок (являются незначительными).

Таблица 2

Обратите внимание: рассматриваемый метод будет неприемлем в том случае, если изменения справедливой стоимости, вызванные указанными выше факторами, будут значительными. В таких случаях организация должна использовать альтернативный метод, который более достоверно оценивает эффект от изменений кредитного риска по обязательству (п. B5.7.16 МСФО (IFRS) 9).

Например, если бы инструмент в приведенном выше примере содержал встроенный производный инструмент, то изменение справедливой стоимости этого встроенного производного инструмента необходимо было бы исключить при определении суммы, которая (п. 5.7.7(a) МСФО (IFRS) 9) должна быть представлена в составе прочего совокупного дохода.

Метод оценки, применяемый организацией для определения той части изменения справедливой стоимости обязательства, которая обусловлена изменениями кредитного риска по нему, должен в максимальной степени использовать уместные наблюдаемые (рыночные) данные и в минимальной — ненаблюдаемые данные (п. B5.7.20 МСФО (IFRS) 9).

Татьяна Беззатеева менеджер аудиторско-консалтинговой группы «БДО Юникон»

Журнал «Актуальная бухгалтерия»

При первоначальном признании финансовые обязательства, как правило, оценивают по справедливой стоимости, включая затраты на сделку. Основными моделями оценки финансовых обязательств при последующем учете являются оценка по амортизированной стоимости с использованием метода эффективной ставки процента либо по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка.

Рассмотрим способы оценки финансовых обязательств в соответствии с МСФО (IFRS) 9 «Финансовые инструменты» (далее — МСФО (IFRS) 9), который сейчас применяется добровольно, но станет обязательным к применению с 1 января 2018 года. Также разберемся, от чего зависит выбор того или иного способа оценки и какие бывают исключения.

При этом сделаем акцент на изменения требований учета финансовых обязательств по МСФО (IFRS) 9 в сравнении с действующим в настоящий момент МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» (далее — МСФО (IAS) 39).

Классификация финансовых обязательств

Когда организация впервые признает финансовое обязательство, она должна (п. 3.1.1 МСФО (IFRS) 9) его классифицировать (пп. 4.2.1, 4.2.2 МСФО (IFRS) 9) и оценить (п. 5.1.1 МСФО (IFRS) 9).

Оценка финансового обязательства и отражение изменений его стоимости определяются классификацией, а также тем, является ли оно частью определенных по усмотрению организации отношений хеджирования. В статье мы не будем рассматривать учет хеджирования, а остановимся на оценке инструментов находящихся вне сферы отношений хеджирования.

Изначально финансовое обязательство оценивается, как правило, по справедливой стоимости включая затраты на сделку. Для последующего учета выбирается одна из категорий оценки. Однако уже при первоначальном признании организация может выбрать оценку по справедливой стоимости через прибыли или убытки без права последующей реклассификации.

Классификация финансовых обязательств в соответствии с МСФО (IFRS) 9 остается в существенной степени неизменной по сравнению с МСФО (IAS) 39.

Важно!

На территории Российской Федерации МСФО (IFRS) 9 «Финансовые инструменты вступает в силу: для добровольного применения организациями — со дня его официального опубликования — 18 сентября 2015 года, для обязательного применения организациями — с 1 января 2018 года.

Основная категория оценки и исключения при последующем учете

Основной категорией оценки финансовых обязательств является оценка по амортизированной стоимости с использованием метода эффективной ставки процента, если только финансовое обязательство не должно быть оценено иначе (п. 4.2.1 МСФО (IFRS) 9), а именно следующими способами.

- По справедливой стоимости, изменения которой отражаются в составе прибыли или убытка (обязательно или по усмотрению организации, если это разрешено МСФО (IFRS) 9).

- На основе сохраненных организацией обязательств для связанного с переданным активом обязательства, то есть в соответствии с требованиями учета продолжающегося участия в связанном активе (для финансовых обязательств, которые возникают в том случае, когда передача финансового актива не удовлетворяет требованиям для прекращения признания или когда применяется принцип продолжающегося участия). Связанное обязательство оценивается таким образом, что чистая балансовая стоимость переданного актива и связанного обязательства может быть (п. 3.2.17 МСФО (IFRS) 9):

- амортизированной стоимостью прав и обязательств, сохраненных организацией (если переданный актив оценивается по амортизированной стоимости);

- или равной справедливой стоимости сохраненных организацией прав и обязательств, оцениваемых на самостоятельной основе (если переданный актив оценивается по справедливой стоимости).

- По особым критериям для договоров финансовой гарантии (п. 4.2.1 (c) МСФО (IFRS) 9) и обязательств по предоставлению займов с процентной ставкой ниже рыночной (п. 4.2.1 (d) МСФО (IFRS) 9). При этом эмитент такого договора/обязательства (если не применима оценка по двум правилам указанным выше), оценивает его по величине, наибольшей из:

- суммы оценочного резерва под ожидаемые кредитные убытки (определенного в соответствии с п. 5.5 МСФО (IFRS) 9);

- первоначально признанной суммы (п. 5.5.1 МСФО (IFRS) 9) за вычетом, когда уместно, общей (накопленной) суммы дохода признанной в соответствии с МСФО (IFRS) 15 «Выручка по договорам с покупателями».

Возможность оценки по справедливой стоимости через прибыли или убытки при первоначальном признании

Есть несколько ситуаций, когда при первоначальном признании финансового обязательства (п. 4.2.2 МСФО (IFRS) 9) организация может по собственному усмотрению классифицировать его (без права последующей реклассификации) как оцениваемое по справедливой стоимости через прибыли или убытки.

1. Если это разрешено в соответствии с пунктом 4.3.5 МСФО (IFRS) 9, то есть в случае, когда гибридный договор содержит встроенный производный инструмент, отделение которого запрещено или который не оказывает значительного влияния на модификацию денежных потоков (иначе она потребовалась бы в соответствии с договором).

Ожидается, что в данной ситуации нефинансовые организации, скорее всего, будут использовать только возможность учета по справедливой стоимости через прибыли или убытки для гибридных инструментов со встроенными производными инструментами (например, конвертируемые облигации), чтобы не отделять их при учете.

Пример

Организация выпустила конвертируемую облигацию и оценила, что она содержит основную сумму долга и встроенный производный инструмент.

Чтобы учитывать отдельно основную сумму долга по амортизированной стоимости, а встроенный производный инструмент по справедливой стоимости через прибыли или убытки, организации следует принять решение в пользу возможности учета конвертируемой облигации целиком по справедливой стоимости через прибыли или убытки.

2. Если обеспечено представление более уместной информации в результате того, что:

- это позволит устранить или значительно уменьшить непоследовательность подходов к оценке или признанию (иногда именуемую «учетным несоответствием»), которая иначе возникла бы вследствие использования различных баз оценки активов или обязательств либо признания связанных с ними прибылей и убытков (пп. B4.1.29—B4.1.32 МСФО (IFRS) 9); когда организация приходит к заключению, что в ее финансовой отчетности будет представлена более уместная информация в случае, если актив и обязательство будут оцениваться в одной и той же категории (например, по справедливой стоимости, изменения которой отражаются через прибыли или убытки), даже если один из финансовых инструментов подлежит оценке по амортизированной стоимости;

- или управление группой финансовых обязательств и оценка ее результатов осуществляются на основе справедливой стоимости в соответствии с документально оформленной стратегией управления рисками или инвестиционной стратегией, и на этой же основе формируется внутренняя информация о такой группе, предоставляемая ключевому управленческому персоналу организации (пп. B4.1.33—B4.1.36 МСФО (IFRS) 9; п. 9 МСФО (IAS) 24 «Раскрытие информации о связанных сторонах»).

Представляется, что в данной ситуации финансовые организации будут использовать возможность учета по справедливой стоимости через прибыли или убытки.

Для финансовых обязательств, которые ранее были признаны по справедливой стоимости через прибыли или убытки по МСФО (IAS) 39, организация может при первом применении МСФО (IFRS) 9:

- продолжить их признание по справедливой стоимости через прибыли или убытки, если такое признание устраняет или уменьшает бухгалтерское несоответствие;

- отказаться от возможности признания в данной категории. Однако это не разрешено для финансовых обязательств, признаваемых по справедливой стоимости через прибыли или убытки, которые являются гибридными договорами или группами финансовых инструментов, управляемых и оцениваемых на основе справедливой стоимости. То есть отказ от признания по справедливой стоимости через прибыли или убытки разрешен только для финансовых обязательств, которые были ранее признаны по справедливой стоимости через прибыли или убытки вследствие учетного несоответствия.

Оценка финансовых обязательств при первоначальном признании

Требования оценки финансовых обязательств при первоначальном признании согласно МСФО (IFRS) 9 соответствуют МСФО (IAS) 39. Как уже было сказано выше, оценка зависит от категории, в которой финансовые обязательства классифицируются. Тем не менее надо определить исходную сумму для первоначального признания.

Финансовые обязательства (не оцениваемые по справедливой стоимости через прибыли или убытки) следует оценивать по (п. 5.1.1 МСФО (IFRS) 9):

- справедливой стоимости, наилучшим подтверждением которой является цена операции, то есть справедливая стоимость возмещения, переданного или полученного (п. B5.1.2A МСФО (IFRS) 9; МСФО (IFRS) 13 «Оценка справедливой стоимости»);

- и (плюс или минус) затраты по сделке, которые напрямую связаны с выпуском финансового обязательства.

Однако если организация определяет, что справедливая стоимость при первоначальном признании отличается от цены операции (п. 5.1.1A МСФО (IFRS) 9), то она должна учитывать этот инструмент на указанную дату следующим образом (п. B5.1.2A МСФО (IFRS) 9):

- согласно оценке, требуемой пунктом 5.1.1 МСФО (IFRS) 9, когда справедливая стоимость подтверждается котируемой ценой на идентичное обязательство на активном рынке (то есть исходные данные 1 Уровня) или основывается на методе оценки, при котором используются только данные наблюдаемого рынка (отметим, что для выполнения пункта (а) организация должна признавать разницу между справедливой стоимостью при первоначальном признании и ценой операции в качестве прибыли или убытка);

- во всех остальных случаях согласно оценке, требуемой пунктом 5.1.1 МСФО (IFRS) 9, скорректированной, чтобы отсрочить разницу между справедливой стоимостью при первоначальном признании и ценой операции. Для выполнения пункта (b) после первоначального признания организация должна признать отложенную разницу как прибыль или убыток, только в той мере, в которой она возникает в результате изменения какого-либо фактора (в том числе временного), который бы участники рынка учитывали при установлении цены актива или обязательства.

Оценка финансовых обязательств при последующем учете

Обязательства могут быть не только в сфере применения МСФО (IFRS) 9, но и, например, в сфере применения МСФО (IFRS) 3 «Объединения бизнеса» (далее — МСФО (IFRS) 3). Следует обращать внимание на сферу применения соответствующего стандарта при решении вопроса о классификации финансовых обязательств. Остановимся на двух основных видах оценки финансовых обязательств при последующем учете в случае, если они включены в сферу применения МСФО (IFRS) 9 (см. таблицу 1).

По амортизированной стоимости с использованием метода эффективной ставки процента. В отличие от финансовых активов для финансовых обязательств по основному договору в рамках гибридных договоров, в МСФО (IFRS) 9 сохранились действующие требования МСФО (IAS) 39 по отдельному учету встроенных производных инструментов (п. 4.3.3 МСФО (IFRS) 9). Это означает, что финансовые обязательства, которые должны учитываться по амортизированной стоимости, необходимо проанализировать на предмет наличия встроенных производных инструментов, которые следует учитывать отдельно по справедливой стоимости через прибыли или убытки. Bстроенный производный инструмент должен быть отделен от основного договора и отражен в учете как производный, если выполняются три условия:

- экономические характеристики и риски встроенного производного инструмента не имеют тесной связи с экономическими характеристиками и рисками основного договора;

- независимый инструмент, предусматривающий условия, аналогичные условиям встроенного производного инструмента, подпадает под определение производного инструмента;

- гибридный договор не оценивается по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка.

По справедливой стоимости, изменения которой отражаются в составе прибыли или убытка. По справедливой стоимости финансовые обязательства могут учитываться как при последующем, учете так и при первоначальном признании:

- в соответствии с пунктом 4.2.1 (b, е) МСФО (IFRS) 9, когда передача финансового актива не удовлетворяет требованиям для прекращения признания или применяется принцип продолжающегося участия, а также когда для условного возмещения покупателя в рамках объединения бизнеса, в отношении которого применяется МСФО (IFRS) 3;

- при первоначальном признании в соответствии с пунктом 4.2.2 МСФО (IFRS) 9 по собственному усмотрению, без права последующей реклассификации.

Учет прибыли или убытка для финансовых обязательств, использующих возможность учета по справедливой стоимости через прибыли или убытки

Организация представляет прибыль или убыток от финансового обязательства, которое классифицировано по ее усмотрению как оцениваемое по справедливой стоимости через прибыль или убыток, следующим образом (п. 5.7.7 МСФО (IFRS) 9).

1. Величина изменения справедливой стоимости финансового обязательства, которая относится на изменение кредитного риска по такому обязательству, должна быть представлена в составе прочего совокупного дохода (далее — ПСД) (п. 5.7.1(c) МСФО (IFRS) 9), что является изменением требований учета финансовых обязательств по сравнению с МСФО (IAS) 39.

Данное требование относится к риску того, что эмитент не сможет произвести выплаты по конкретному обязательству (п. B5.7.13 МСФО (IFRS) 9). Это требование не всегда касается кредитоспособности эмитента.

Пример

Организация выпускает обеспеченный залогом долговой инструмент и не обеспеченный залогом долговой инструмент. Во всех иных отношениях они являются идентичными.

Кредитный риск по этим двум обязательствам будет отличаться несмотря на то, что они выпускаются одной и той же организацией.

Кредитный риск по обеспеченному залогом обязательству будет меньше кредитного риска по не обеспеченному залогом обязательству. Первый может быть близок к нулю.

По мнению автора, изменение требований учета финансовых обязательств по сравнению с МСФО (IAS) 39 коснется в большей степени финансовых организаций, но может также повлиять и на организации, которые использовали возможность учета по справедливой стоимости через прибыли или убытки (например, для признанных по справедливой стоимости через прибыли или убытки конвертируемых облигаций, содержащих производные обязательства учитываемые по справедливой стоимости через прибыли или убытки).

2. Оставшаяся величина изменения справедливой стоимости обязательства должна быть представлена в составе прибыли или убытка, за исключением тех случаев, когда влияние изменений кредитного риска по обязательству привело бы к возникновению или увеличению учетного несоответствия в прибыли или убытке (в случае чего применяется п. 5.7.8 МСФО (IFRS) 9).

Если требования, изложенные МСФО (IFRS) 9 (п. 5.7.7 МСФО (IFRS) 9), приведут к существенному «учетному несоответствию» в прибыли или убытке, организация должна представить все доходы или убытки от такого обязательства в составе прибыли или убытка (данные обстоятельства обычно присущи финансовым организациям). Для обязательств по займам и договоров финансовой гарантии организация всегда должна представить все доходы и убытки от изменения справедливой стоимости в составе прибыли или убытка (п. 5.7.9 МСФО (IFRS) 9).

Расчет эффекта от изменения кредитного риска по финансовым обязательствам

Расчет эффекта от изменения кредитного риска по финансовым обязательствам, учитываемым по справедливой стоимости через прибыли или убытки, имеет ряд особенностей.

При учете финансовых обязательств по справедливой стоимости возникает вопрос, как определить сумму эффекта от изменения кредитного риска по оцениваемому финансовому обязательству, которая, как правило (см. исключения выше), подлежит отражению в ПСД, а не в прибылях и убытках. Сначала согласно МСФО (IFRS) 9 организации следует оценить сумму изменения справедливой стоимости целиком, а затем отделить сумму, явившуюся следствием изменения собственного кредитного риска инструмента.

Накопленные суммы прибылей или убытков, отраженные в ПСД, впоследствии не должны быть реклассифицированы в прибыли или убытки (в том числе когда признание инструмента прекращается), но могут быть реклассифицированы в рамках собственного капитала (п. B5.7.9 МСФО (IFRS) 9).

Рассмотрим на примере.

Пример

Признание изменения справедливой стоимости, которое явилось следствием изменения кредитного риска по обязательству.

Компания A выпустила облигацию, которую можно признать по справедливой стоимости в соответствии с МСФО (IFRS) 9, и решила признать обязательство по справедливой стоимости через прибыли или убытки. На конец отчетного периода компания A определила, что изменение справедливой стоимости в сумме CU2 по облигации стоимостью CU10 явилось следствием изменения кредитного риска.

Компания A должна учитывать справедливую стоимость изменения следующим образом:

ДЕБЕТ

Финансовое обязательство (облигация) CU10;

КРЕДИТ

ПСД CU2;

КРЕДИТ

Прибыли и убытки CU8.

Организация производит расчет суммы изменения справедливой стоимости финансового обязательства, которое произошло вследствие изменения кредитного риска по обязательству (п. B5.7.16 МСФО (IFRS) 9) одним из следующих способов:

- независимо от изменения рыночных условий, повышающих рыночный риск, таких как:

- базовая процентная ставка;

- цены других финансовых инструментов;

- цены на товары;

- обменные курсы валют;

- индексы цен или ставок.

- другим способом, который позволяет более достоверно представить соответствующую сумму.

Если единственными значительными уместными изменениями рыночных условий, относящимися к данному обязательству, являются изменения наблюдаемой (базовой) процентной ставки, то сумму изменения в справедливой стоимости можно оценить независимо от изменения рыночных условий, повышающих рыночный риск (п. B5.7.18 МСФО (IFRS) 9) на основе показателя внутренней нормы доходности (далее — ВНД).

Ниже приведена таблица 2 с примером расчета суммы изменения справедливой стоимости финансового обязательства вследствие изменения кредитного риска по данному финансовому обязательству (независимо от рыночных условий) для отражения в ПСД (п. B5.7.18 МСФО (IFRS) 9). Пример основан на допущении (п. B5.7.19 МСФО (IFRS) 9) о том, что изменение справедливой стоимости вызвано факторами, не являющимися:

- изменениями кредитного риска по инструменту;

- или изменениями наблюдаемых (базовых) процентных ставок (являются незначительными).

Обратите внимание: рассматриваемый метод будет неприемлем в том случае, если изменения справедливой стоимости, вызванные указанными выше факторами, будут значительными. В таких случаях организация должна использовать альтернативный метод, который более достоверно оценивает эффект от изменений кредитного риска по обязательству (п. B5.7.16 МСФО (IFRS) 9).

Например, если бы инструмент в приведенном выше примере содержал встроенный производный инструмент, то изменение справедливой стоимости этого встроенного производного инструмента необходимо было бы исключить при определении суммы, которая (п. 5.7.7(a) МСФО (IFRS) 9) должна быть представлена в составе прочего совокупного дохода.

Метод оценки, применяемый организацией для определения той части изменения справедливой стоимости обязательства, которая обусловлена изменениями кредитного риска по нему, должен в максимальной степени использовать уместные наблюдаемые (рыночные) данные и в минимальной — ненаблюдаемые данные (п. B5.7.20 МСФО (IFRS) 9).

Версия для печати

Добавить комментарий