Фактический расход топлива

Содержание

Контроль пробега и расхода топлива с помощью Voyager

С помощью данного отчета, вы cможете получить информацию о ежедневном и общем точном пробеге автомобиля, продолжительности работы, суммарном времени движения и стоянок и соблюдении скоростного режима. Введя в настройках программы зимние/летние нормативы расхода топлива, можно получить отчет о расходе топлива по данным спутниковой системы. Расчет ведется от времени движения, либо от пробега.

С помощью данного отчета, вы cможете получить информацию о ежедневном и общем точном пробеге автомобиля, продолжительности работы, суммарном времени движения и стоянок и соблюдении скоростного режима. Введя в настройках программы зимние/летние нормативы расхода топлива, можно получить отчет о расходе топлива по данным спутниковой системы. Расчет ведется от времени движения, либо от пробега.

Получите консультацию по телефону 8 800 555-10-38

Какие нормы используются для расчета расхода топлива?

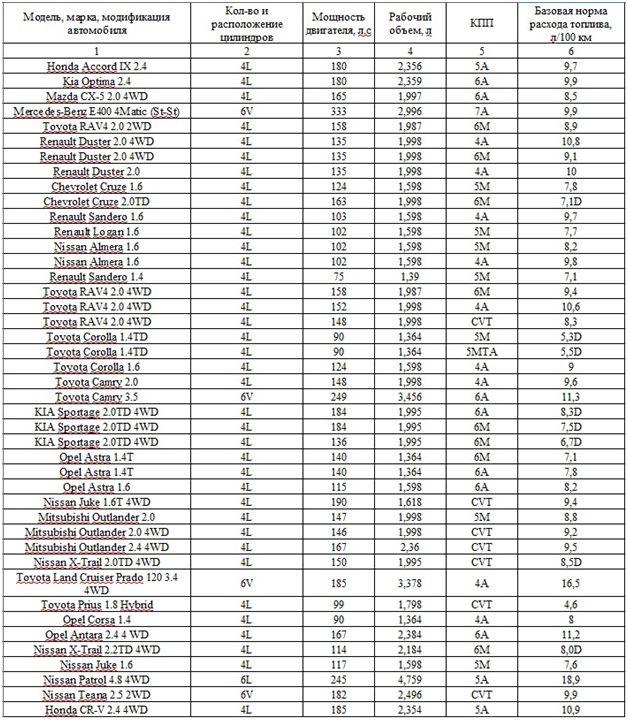

В 2011 году используются нормы распоряжением Минтранса N АМ-23-р от 14 марта 2008 г. Ниже приведен список различных марок автомобилей с указанием базовой нормы расхода топлива на 100 км согласно данному распоряжению. Также вы можете использовать паспортные нормы, указанные в документации к автомобилю.

При этом данные о расходе корректируются следующим образом: при эксплуатации автомобиля в зимний период добавляется следующие коэффициенты: Юг: +5%…+7%, Центр, Урал: +10%…+12%, Сибирь, Север: +15%, Крайний Север: +18%…+20%. При эксплуатации транспорта в городах с населением: свыше 3 млн. человек +25%; от 1 до 3 млн. человек +20%; от 250 тыс. до 1 млн. человек +15%; от 100 до 250 тыс. человек +10%.

Поправки

Для старых автомобилей используются поправки:cтарше 5 лет, пробег больше 100 тыс. км. +5%,cтарше 8 лет, пробег больше 150 тыс. км. +10%.

При использовании кондиционера или климат-контроля +7%. Для маршрутного пассажирского транспорта: +10%. При перевозке нестандартных, крупногабаритных, тяжеловесных, опасных грузов: +15…35%. При работе грузовых автомобилей, фургонов, грузовых таксомоторов и т.п. без учета массы перевозимого груза: +10%. При использовании прицепа: с дизельным двигателем: +1,3 л/100 км, с бензиновым двигателем: +2 л/100 км.

Спутниковая система контроля транспорта используется для автоматического получения точных данных о пробеге транспортного средства, которые применяются при расчете расхода топлива по следующим схемам:

Формула расчета для грузовых автомобилей и тягачей

Для грузовых бортовых автомобилей, седельных тягачей, тягачей с прицепами и автопоездов нормативное значение расхода топлива рассчитывается по формуле:

Qн = 0,01 х (Hsan х S + Hw х W) (1 + 0,01 х D), (3)

где Qн — нормативный расход топлива, л;

S — пробег автомобиля или автопоезда, км;

Hsan — норма расхода топлива на пробег автомобиля или автопоезда в снаряженном состоянии без груза;

Hsan = Hs + Hg х Gnр, л/100 км,

где Hs — базовая норма расхода топлива на пробег автомобиля (тягача) в снаряженном состоянии, л/100 км (Hsan = Hs, л/100 км, для одиночного автомобиля, тягача);

Hg — норма расхода топлива на дополнительную массу прицепа или полуприцепа, л/100 т км;

Gnр — собственная масса прицепа или полуприцепа, т;

Hw — норма расхода топлива на транспортную работу, л/100 т км;

W — объем транспортной работы, т км: W = Gгр Sгр (где Gгр — масса груза, т;

Sгр — пробег с грузом, км);

D — поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, %.

Также, спутниковая система может использоваться для подсчета ходок (ездок) самосвала:

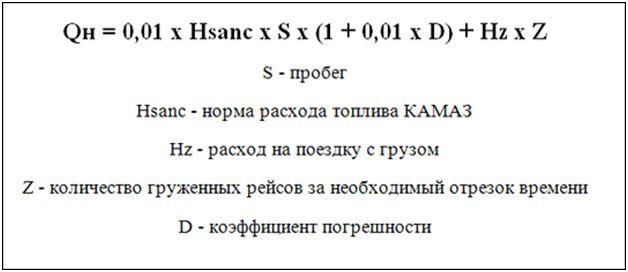

Формула расчета для самосвалов

Для автомобилей-самосвалов и самосвальных автопоездов нормативное значение расхода топлива рассчитывается по формуле:

Qн = 0,01 х Hsanc х S х (1 + 0,01 х D) + Hz х Z, (4)

где Qн — нормативный расход топлива, л;

S — пробег автомобиля-самосвала или автопоезда, км;

Hsanc — норма расхода топлива автомобиля-самосвала или самосвального автопоезда:

Hsanc = Hs + Hw х (Gпр + 0,5q), л/100 км,

где Hs — транспортная норма с учетом транспортной работы (с коэффициентом загрузки 0,5), л/100 км;

Hw — норма расхода топлива на транспортную работу автомобиля-самосвала (если при расчете Нs не учтен коэффициент 0,5) и на дополнительную массу самосвального прицепа или полуприцепа, л/100 т х км;

Gпр — собственная масса самосвального прицепа, полуприцепа, т;

q — грузоподъемность прицепа, полуприцепа (0,5q — с коэффициентом загрузки 0,5), т;

Hz — дополнительная норма расхода топлива на каждую ездку с грузом автомобиля- самосвала, автопоезда, л;

Z — количество ездок с грузом за смену;

D — поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, %.

Формула расчета для автобусов

Для автобусов нормативное значение расхода топлива рассчитывается по формуле:

Qн = 0,01 х Hs хS х (1 + 0,01 х D) + Hот х T, (2)

где Qн — нормативный расход топлива, л;

Hs — транспортная норма расхода топлива на пробег автобуса, л/100 км (с учетом нормируемой по классу и назначению автобуса загрузкой пассажиров);

S — пробег автобуса, км;

Hот — норма расхода топлива при использовании штатных независимых отопителей на работу отопителя (отопителей), л/ч;

T — время работы автомобиля с включенным отопителем, ч;

D — поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, %.

Время работы отопителя автобуса может автоматически контролироваться спутниковой системой контроля.

|

Нормы расхода топлива для отечественных тягачей |

|

| Марка тягача | л/100км |

| БелАЗ-6411 | 95,0 |

| БелАЗ-7421 | 100,0 |

| ГАЗ-52-06 | 22,0 |

| ГАЗ-63 | 26,0 |

| ЗИЛ-130 | 31,0 |

| ЗИЛ-131 | 41,0 |

| ЗИЛ-133 | 26,7 |

| ЗИЛ-137 | 42,0 |

| ЗИЛ-157 | 38,5 |

| ЗИЛ-4415 | 42,0 |

| ЗИЛ-4416 | 41,0 |

| КамАЗ-4410 | 27,9 |

| КамАЗ-5410 | 25,0 |

| КамАЗ-5425 | 21,4 |

| КамАЗ-6460 | 25,8 |

| КрАЗ-255В | 40,0 |

| КрАЗ-260 | 40,0 |

| КрАЗ-6443 | 40,0 |

| МАЗ-537 | 100,0 |

| МАЗ-5432 | 26,0 |

| МАЗ-5440 | 17,8 |

| МАЗ-5433 | 23,0 |

| МАЗ-642201 | 33,5 |

| МАЗ-7310 | 98,0 |

| МАЗ-7916 | 138,0 |

| МАЗ-MAN-543268 | 20,0 |

| Урал-375 | 49,0 |

| Урал-377 | 44,0 |

| Урал-4420 | 31,0 |

|

Нормы расхода для импортных тягачей

|

|

| Марка тягача | л/100 км |

| DAF FT/FA 95 XF 380 | 19,0 |

| DAF 95.XF 430 | 16,5 |

| Iveco-190.33 | 25,0 |

| Iveco 190.36/PT | 19,0 |

| Iveco 190.36 PT Turbo Star | 16,0 |

| Iveco-190.42 | 27,0 |

| Iveco 440 E 47 | 17,5 |

| Iveco AT440 S43 | 16,9 |

| Iveco MP440 E42 | 19,8 |

| MAN 19.463 FLS | 16,0 |

| MAN 19.372 | 17,0 |

| MAN 26.413 | 19,7 |

| MAN 26.414 | 16,6 |

| MAN 26.463 FNLS | 17,0 |

| MAN F 2000 | 22,3 |

| MAN TGA 18.350 | 15,5 |

| Mercedes-Benz-1635 | 23,0 |

| Mercedes-Benz 1733 | 17,4 |

| Mercedes-Benz 1735 | 23,7 |

| Mercedes-Benz 1832 | 17,1 |

| Mercedes-Benz 1838 | 24,0 |

| Mercedes-Benz 1840 | 17,0 |

| Mercedes-Benz 1850 | 20,4 |

| Mercedes-Benz-2232S | 27,0 |

| Mercedes-Benz 2653 LS 33 | 19,5 |

| Mercedes-Benz 3340 Actros | 24,0 |

| Renault AE 430 Magnum | 18,9 |

| Renault R 340 ti 19T | 19,0 |

| Scania P114 | 18,7 |

| Scania R 113 | 16,0 |

| Scania R 124 LA | 16,0 |

| Scania R 420 | 17,7 |

| Scoda-706PTTN | 25,0 |

| Tatra-815TP | 48,0 |

| Volvo-1033 | 22,0 |

| Volvo F-8932 | 15,7 |

| Volvo FH 12 | 15,7 |

| Volvo FH 12/380 | 15,0 |

| Volvo FH 12/420 | 16,5 |

|

Нормы расхода топлива для отечественных малотоннажных грузовиков

|

|

| Марка грузовика | л/100км |

| ГАЗ-2310 «Соболь» | 14,7 |

| ГАЗ-2705 | 15,0 |

| ГАЗ-330210 «Газель» | 16,0 |

| ГАЗ-3302 «Газель» | 16,5 |

| ГАЗ-33027 «Газель» | 17,0 |

| ГАЗ-33104 «Валдай» | 17,3 |

| ГАЗ-52 | 22,0 |

| ГАЗ-63 | 26,0 |

| ГАЗ-66 | 28,0 |

| ЗИЛ-130 | 31,0 |

| ЗИЛ-131 | 41,0 |

| ЗИЛ-133Г | 38,0 |

| ЗИЛ-138 | 42,0 |

| ЗИЛ-150 | 31,0 |

| ЗИЛ-151,-157 | 39,0 |

| ЗИЛ-4331 | 25,0 |

| ЗИЛ-4333 | 34,5 |

| ЗИЛ-4334 | 25,3 |

| ЗИЛ-5301 | 14,8 |

| КамАЗ-4310 | 31,0 |

| КамАЗ-43114R | 32,0 |

| КамАЗ-5320 | 25,0 |

| КамАЗ-53212 | 26,4 |

| КамАЗ-65201 | 46,5 |

| КрАЗ-255Б | 42,0 |

| КрАЗ-257 | 38,0 |

| КрАЗ-260 | 42,5 |

| МАЗ-514 | 25,0 |

| МАЗ-516 | 26,0 |

| МАЗ-53352 | 24,0 |

| МАЗ-53371 | 26,2 |

| МАЗ-543 | 98,0 |

| МАЗ-6303 | 26,0 |

| МАЗ-7310 | 98,0 |

| УАЗ-3303 | 16,5 |

| УАЗ-33032 | 21,5 |

| УАЗ-451 | 14,0 |

| УАЗ-452 | 16,0 |

| Урал-355 | 30,0 |

| Урал-375 | 50,0 |

| Урал-377 | 44,0 |

| Урал-4320 | 32,0 |

|

Нормы расхода топлива для импортных малотоннажных грузовиков

|

|

| Марка грузовика | л/100 км |

| Avia A-20H | 11,0 |

| DAF 95.350 | 23,5 |

| Magirus 232 D 19L | 24,0 |

| Ford Transit 2.5D | 8,4 |

| Ford Transit 350 | 10,2 |

| Ford Transit Connect 1.8TD | 8,2 |

| Ford Transit FT-190L | 9,0 |

| Iveco ML 75E | 21,4 |

| Iveco 50.9 | 13,8 |

| Iveco 65.10 | 14,6 |

| Iveco 79.12 | 14,7 |

| Iveco Euro Cargo | 19,4 |

| MAN 15.220 | 22,0 |

| MAN 15.224 LC | 22,6 |

| MAN 8.145 4.6D | 15,4 |

| Mercedes-Benz 1843 | 25,6 |

| Mercedes-Benz 1317 | 20,7 |

| Mercedes-Benz 1838L | 25,8 |

| Mercedes-Benz 2640 L Actros | 23,8 |

| Mercedes-Benz 312D | 11,5 |

| Mercedes-Benz 408D | 10,0 |

| Mercedes-Benz 609D | 14,3 |

| Mercedes-Benz 809D | 13,31 |

| Mercedes-Benz 811D | 13,8 |

| Mercedes-Benz 813D | 14,1 |

| Mercedes-Benz 814D | 18,9 |

| Mercedes-Benz LP 809/36 | 17,0 |

| Mitsubishi L400 2.5 D | 10,3 |

| Scania R 114 LB 380 | 21,3 |

| Scania R 124 LB | 21,3 |

| Tatra 111R | 33,0 |

| Volkswagen Transporter 1.9D 7HK | 9,8 |

| Volkswagen Transporter T4 2.5 | 16,0 |

| Volvo F10 | 20,9 |

| Volvo FL 10 | 27,0 |

| Volvo FL 608 | 19,7 |

| Volvo FL 614 | 21,2 |

| Volvo FL 626 5.5D | 25,0 |

|

Нормы расхода топлива отечественных автобусов и микроавтобусов |

|

| Марка автобуса | л/100км |

| АТС-3285 (14 мест) | 16,3 |

| Волжанин-5270 (гор. 100 мест) | 34,8 |

| Волжанин-528501 (пригор. 49 мест) | 35,8 |

| ГАЗ-221400 «Газель» (14 мест) | 17,5 |

| ГАЗ-2217 «Баргузин» (6 мест) | 13,3 |

| ГАЗ-22171 «Соболь» | 10,2 |

| ГАЗ-22175 «Баргузин» (11 мест) | 14,5 |

| ГАЗ-3221 «Газель» (9 мест) | 18,8 |

| ГАЗ-32213 «Газель» (13 мест) | 16,9 |

| ГАЗ-32213 Дизель Turbo (13 мест) | 11,0 |

| ЛАЗ-52073 (м/г) | 24,5 |

| ЛАЗ-6205 (гор.) | 47,5 |

| ЛАЗ-697 | 43,0 |

| ЛиАЗ-5256 (гор. 114 мест) | 35,6 |

| ЛиАЗ-5256 М (м/г 41 место) | 22,5 |

| ЛиАЗ-525610 (гор. 117 мест) | 36,1 |

| ЛиАЗ-525645-01 (пригор. 94 места) | 35,0 |

| ЛиАЗ-677 (гор. 110 мест) | 42,0 |

| ЛиАЗ-677М (пригор. 88 места) | 58,0 |

| МАЗ-103 (гор. 95 мест) | 37,7 |

| МАЗ-105-060 (гор. 150 мест) | 47,5 |

| РАФ-2203 | 15,0 |

| РАФ-220302 | 18,0 |

| УАЗ-2206 (11 мест) | 17,2 |

| УАЗ-452 | 17,0 |

|

Нормы расхода топлива импортных автобусов и микроавтобусов

|

|

| Марка автобуса | л/100 км |

| Ford Econoline E350 Van (12 мест) | 23,2 |

| Ford Transit 2.0 (12 мест) | 13,5 |

| Ford Transit 2.4D (14 мест) | 11,5 |

| Ford Transit 350 Bus (14 мест) | 12,1 |

| Ford Transit FT 150/150L 2.5D (13 мест) | 10,0 |

| Ford Tourneo 2.2D (9 мест) | 9,5 |

| Hyundai Aero City (гор. 78 мест) | 37,3 |

| Hyundai Aero Express (м/гор. 45 мест) | 24,6 |

| Hyundai Country 3.3D | 19,5 |

| Hyundai H100 (12 мест) | 9,4 |

| Ikarus-250 | 31,0 |

| Ikarus-280 | 43,0 |

| Ikarus-350.00 | 37,0 |

| Ikarus-415.08 | 39,0 |

| Ikarus-435 | 46,0 |

| Ikarus 435.17SA (гор. сочл.) | 49,9 |

| Ikarus-55 | 28,0 |

| Ikarus-556 | 38,0 |

| Iveco Turbo Daily A 45.10 | 13,0 |

| MAN Marcopolo Viaggio 12.0D (м/гор. 50 мест) | 24,7 |

| Mercedes-Benz 0302 C V-8 | 32,0 |

| Mercedes-Benz 0340 (м/г) | 25,0 |

| Mercedes-Benz 0404 (м/г) | 27,4 |

| Mercedes-Benz 0814 (вед. 25 мест) | 17,9 |

| Mercedes-Benz 308D (9 мест) | 10,3 |

| Mercedes-Benz 601D | 16,0 |

| Mitsubishi L300 | 12,0 |

| Nissan-Urvan E-24 | 10,0 |

| Nissan-Urvan Transporter | 14,0 |

| Toyota Coaster 4.2D | 20,7 |

| Toyota Hi Ace 2.0 (12 мест) | 11,3 |

| Toyota Hi Ace 3.0 D (15 мест) | 10,8 |

| Volkswagen Caravelle 2.5 Syncro (11 мест) | 13,4 |

| Volkswagen Multivan 2.8 (7 мест) | 13,8 |

| Volkswagen Transporter LT 35 2.5TD (16 мест) | 10,6 |

| Volkswagen Transporter T5 1.9TDI (8 мест) | 9,5 |

Рекомендованные нормы расхода топлива на 2019 год

Норма расхода топлива – это величина, которая отражает среднюю потребность в бензине, газе или солярке для различных видов автотранспорта на конкретный километраж (как правило, отталкиваясь от расчета литров горючего на 100 км пути).

Данная величина актуальна для компаний, у которых в наличии есть несколько служебных автомобилей. Служебные автомобили – это весь транспорт, который числится на балансе компании и используется ею для работы.

Для того, чтобы обеспечить работу транспорта компании, его необходимо обеспечить бензином. Обеспечения служебных машин горючим лежит на плечах компании и отражается в бухгалтерских и налоговых проводках.

Нормы расхода горючего для конкретного транспорта позволяют вести учет затрат на бензин, контролировать слив или перерасход топлива, а также списывать его со счетов компании согласно законам Российской Федерации.

Для чего еще нужны данные показатели:

- для ведения отчетности;

- для того, чтобы определить себестоимость конкретной перевозки и себестоимость всех перевозок, совершенных служебным транспортом в течение определенного периода времени;

- исходя из данных норм, осуществляется налогообложение предприятий;

- это помощь в ведении расчетов с сотрудниками, которые пользуются транспортными средствами для служебных целей.

В графу «материальные расходы» бухгалтер должен внести только то количество топлива, которое входит в предел нормы, установленной законом РФ. Если топлива расходовано больше нормы, сверхнормированное количество бухгалтер должен внести в графу учетности под названием «внереализационные расходы».

Нормы расчета потребности ГСМ (горюче-смазочных материалов) зависят от типа транспорта, возраста машины и условий, в которых она работает.

Нормы расхода топлива на 2019 год: рекомендации Минтранса РФ

Последние поправки в данные нормы вносились еще в 2015 году. На 2019 год предприятия, которые имеют в распоряжении автопарк, расход ГСМ могут рассчитывать самостоятельно, либо же учитывая предписания Министерства Транспорта РФ.

Все дело в том, что на 2018 год было указано, что нормы, установленные Минтрансом РФ, не являются обязательными, а только рекомендованными. Поэтому бухгалтер предприятия может сам решить, как ему лучше делать расчет расхода топлива.

Рекомендованные Минтрансом РФ нормы расхода топлива:

Данная таблица является сокращенным вариантом. Полный перечень марок автомобилей вы можете найти в .

Для того, чтобы узнать нормативные величины расхода горючего для конкретного авто, необходимо знать вид транспорта (легковой, грузовой, тягач или специального назначения). После этого необходимо открыть нужную таблицу и найти точную марку автомобиля (нормы расхода бензина для конкретного авто уже посчитаны за вас).

Если для автомобиля в силу его эксплуатационных характеристик можно применить повышающую надбавку, ее добавляют к норме расхода бензина/газа/солярки.

Как рассчитывается расход топлива в 2019 году

Расход топлива для предприятия можно рассчитывать самостоятельно, но при проверке проверяющих органов лучше всего сказать, что предприятие учитывает рекомендации Минтранса РФ, но желает самостоятельно рассчитать данный показатель в силу специфики работы транспортных средств.

Для того, чтобы рассчитать использование бензина для конкретного автомобиля, необходимо литры топлива разделить на пройденный километраж и умножить на 100.

Таким образом, мы узнаем, сколько бензина необходимо автомобилю, чтобы пройти 100 км пути.

Необходимо напомнить, что данная величина может немного отличаться в зимнее и летнее время, а также в случаях, если автомобиль ездит по горной местности или по хорошим дорогам.

Пример: водитель проехал из точки А в точку Б 3350 км. За время пути он сжег 700 литров бензина.

Для того, чтобы выяснить, сколько бензина ему необходимо на 100 км пути, нужно сделать следующее: 700 / 3350 * 100 = 20,9 литров.

Нужно заметить, что для более точного расчета расхода бензина применяется другая, более сложная формула:

Пояснение: в данной формуле норматив горючего указан для марки автомобиля КАМАЗ, для других марок машин также можно использовать данную формулу, беря за основу показатели на конкретную марку транспортного средства.

Для уверенности можете сравнить тот показатель, который у вас вышел, с показателем, приведенном в

Порядок списания бензина в 2019 году

- Как правило, на предприятиях, которые занимаются грузоперевозками, горючее списывается по путевым листам, в которых фиксируется пробег транспорта.

- Для ведения бухгалтерского учета используют 10 счет с субсчетами.

Для того, чтобы поставить топливо на приход, данные записывают в дебет 10 счета.

Когда происходит его списание, показатель необходимо указать в кредит 10 счета.

Сумма списываемого бензина рассчитывается как норма (указанная в нормативе или рассчитанная самостоятельно), умноженная на сумму одного литра бензина. - В налоговом учете списание ГСМ можно вписывать в материальные расходы или прочие расходы.

Если транспорт выполняет транспортировку грузов, расход солярки/газа/бензина на него вносится в материальные расходы.

Если же транспорт используется в служебных целях, использование топлива на него заносится в графу прочие расходы. - Ведя налоговый учет, ГСМ можно принимать или по нормам, или по фактически используемому количеству топлива.

- Если предприятие использует транспорт, который не прописан в нормативном акте, составленном Минтрансом РФ, предприятие может рассчитать для него нормы самостоятельно.

О расчете транспортного налога в 2019 году можно узнать на нашем сайте.

О расчете транспортного налога в 2019 году можно узнать на нашем сайте.

Образец заявления на имущественный вычет в статье. Кто имеет право на получение налогового вычета и как заполнить заявление.

Об индивидуальном персонифицированном учете .

Случаи применения повышающих надбавок

В некоторых случаях для учета использования топлива используют не стандартные нормы, а повышенные надбавки.

Конкретные случаи, при которых используются повышенные надбавки:

- Зимнее время года. В зимнее время года автомобиль использует больше топлива, поэтому и нормы для его расчета увеличиваются от 5 до 20%.

Для каждого региона Российской Федерации действует свой процент надбавки и определенное время ее действия (все это можно найти в прописанных нормах). - Работа машины в горной местности: надбавка составляет от 5 до 20% (в зависимости от положения местности касательно уровня моря).

- Особенности городских дорог: надбавка составляет от 5 до 25% (в зависимости от количества жителей, проживающих в том или ином городе РФ).

- Для городского транспорта надбавка также составляет от 5 до 25%.

Кроме этого, чем больше лет авто находится в эксплуатации, тем больше надбавка применяется для проведения расчета нормы расхода топлива. Так, если пробег машины составляет более 100 тыс. км, а срок эксплуатации машины составляет более пяти лет, норму расхода топлива можно увеличивать на 5%.

Норма расхода топлива – это величина, которая необходима многим предприятиям, ведь практически каждое второе предприятие имеет на своем счету служебный транспорт.

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Как мы знаем, затраты на горючее смогут быть включены в себестоимость продукта и вычтены из облагаемой налогом прибыли. Но дабы они были признаны, нужно верно оформить первичные документы – путевые страницы. В путевых страницах в обязательном порядке должен быть указан нормативный и фактический расход горючего.

Как определить, верны ли эти показатели?

Как рассчитывать нормативный и фактический расход горючего?

Нормативный расход горючего рассчитывают на основании утвержденных поправочных коэффициентов и норм в соответствии с распоряжением Минтранса N АМ-23-р от 14.03.2008 г. В приложении кроме этого для разных видов транспорта с учетом делаемой ими условий и работы эксплуатации приведены формулы и нужные константы.

Фактический расход горючего машин определяют исходя из настоящего количества, что был израсходован транспортными средствами на протяжении работы.

Оба показателя вносят в путевые страницы в графу «Перемещение горючего». Помимо этого, в обязательном порядке должен быть указан остаток при выезде и заезде, и количество заправленного горючего. Эти реквизиты указаны в Законе №129-ФЗ п.2 ст.9. как необходимые, дабы подтвердить затраты плательщика налогов.

Не обращая внимания на то, что на данный момент в некоторых случаях разрешается самостоятельно разрабатывать форму путевого страницы, показатели и эти расчёты в нем должны находиться, в противном случае налоговые органы смогут не принять эти затраты к сведенью.

Уменьшить работу бухгалтерам и застраховать

от неточностей окажет помощь Глонасс мониторинг транспорта. применение которого поощряется страной. Благодаря автоматизированному контролю существенно упрощается учет, поскольку программно-аппаратный комплекс по всем требуемым показателям выдает готовые расчеты, а также значение фактического и нормативного расхода горючего.

пример и Формула расчета фактического расхода горючего

Расчет фактического расхода горючего основан на значениях остатка при заезде и выезде в сумме с количеством заправленного горючего.

Вычисления создают по формуле:

Фактический расход = Остаток (выезд) + Количество заправленного горючего – Остаток (возврат)

Пример:

В баке грузовика при выезде оставалось 12 л горючего, на протяжении заправки в бак было залито 40 л, по прибытии в гараж остаток составил 9 л.

Фактический расход = 12 л + 40 л – 9 л = 43 л – настоящий количество, израсходованный автомобилем за время работы.

В соответствии с принятым установкам, для понижения налогооблагаемой суммы учитываются затраты на ГСМ в пределах оговоренных норм, но они не смогут быть больше стоимости практически израсходованного горючего. направляться не забывать, что путевой лист с прикрепленными к нему чеками есть первичным учетным документом, подтверждающим затраты на ГСМ. Его неправильное оформление может привести к проблемам на протяжении выездных испытаний, и затраты на горючее смогут быть не признаны.

Теория ДВС: Экономичность двигателей (реальный пример расхода топлива)

Похожие статьи, которые вам, наверника будут интересны:

-

Нормы расхода топлива и смазочных материалов

Эти советы составлены на основании распоряжения Минтранса РФ от 14 марта 2008 г. N АМ-23-р О введении в воздействие методических рекомендаций о нормах…

-

Как определить норму расхода топлива

Наши партнеры Материал подготовлен экспертами редакции издания бухгалтерский учёт и Налоги Обновленные Нормы расхода горючего: популярно для бухгалтера…

-

Расчет расхода топлива автомобиля

Расчёт расхода горючего автомобиля изменяется в зависимости от модели, условий эксплуатации, их назначения, но в целом его способы весьма похожи. Для…

-

Как рассчитать расход топлива

Для многих людей слово экономия есть не просто неким комплектом звуков, а имеет в полной мере конкретное воплощение в действиях и поступках. Потому, что…

-

Как уменьшить расход топлива на ваз?

11:14 21 Дек 2015 не меньше ответственной чёртом любого автомобиля есть расход горючего. Так как как раз из-за него зависят экономические показатели…

-

Как рассчитать расход топлива автомобиля на 100 км пути

Любой автовладелец обязан знать расход горючего его транспортного средства на 100 километров. Бывают такие ситуации, в то время, когда предстоит дальняя…

Добавить комментарий