ЕНВД онлайн декларация

Содержание

Куда сдавать и как заполнить декларацию онлайн?

Все организации и предприниматели на ЕНВД сдают декларации по фактическому месту нахождения своего бизнеса. Если ведется деятельность в районе, отличном от места регистрации, нужно сняться с учета, где производилась постановка, и встать на учет, где осуществляется деятельность.

В случае оказания услуг:

- розничная торговля, связанная с развозкой или разноской;

- размещение рекламных объявлений на автомобилях, автобусах или маршрутках;

- осуществление перевозки грузов;

- такси и общественный транспорт.

отсутствует реальная возможность определения конкретного места осуществления деятельности, поэтому ИП в этом случае сдают декларации по месту жительства.

Подачу декларации можно осуществлять несколькими способами:

- при помощи почтового отделения;

- личное обращение в отделение ФНС;

- онлайн, через оператора ОЭД или личный кабинет налоговой

- удобный и простой сервис по заполнению декларации по ЕНВД, в нем можно сохранить в формате PDF и Exel — смотрите здесь.

Если много точек на ЕНВД с одним видом деятельности

Если у предпринимателя имеется несколько точек на ЕНВД, которые занимаются одним и тем же в одном населенном пункте, в этом случае сдается одна налоговая декларация. Но все физические показатели нужно складывать с указанием их во втором отделе декларации.

Если же они осуществляют деятельность в разных населенных пунктах, то для каждого муниципального образования необходимо сдавать собственную декларацию.

Если много видов деятельности на ЕНВД

При занятии предпринимателем несколькими видами деятельности ЕНВД на территории действия одного отделения ФНС, подается единая декларация с заполнением нескольких дополнительных листов из раздела №2.

При занятии несколькими видами деятельности в разных городах или селах, нужно подавать в каждый ИФНС новую декларацию со всеми листами из раздела №2, которые нужны.

Для подачи декларации через интернет потребуется получение электронно-цифровой подписи.

Требования к заполнению

Заполнить налоговую декларацию для ИП, находящихся на ЕНВД очень просто, однако, несмотря на простоту, существуют определенные требования, которые нужно соблюдать:

- Все физические и стоимостные показатели заполняются в целых единицах, по принципу математического округления. Исключение составляет коэффициент К2, его значение округляется до третьего знака десятичной дроби.

- Запрещено указывать в налоговой декларации копейки.

- Все страницы налоговой декларации должны быть пронумерованы в обязательном порядке. Нумерация производится в специально отведенном окошке, состоящим из 3 знаков. При его заполнении нужно использовать все три символа, так, например, первая страница будет обозначаться «001», вторая «002» и т.д.

- Все значения указываются с первой ячейки, с левого края документа, если остаются пустые ячейки в них ставится прочерк.

- Если нет необходимости заполнять определенные данные, то в графе где они должны быть, во всех ячейках ставится прочерк.

- Заполнять все поля необходимо обязательно заглавными печатными буквами.

- Заполняется декларация строго чернилами черного, фиолетового или синего цвета.

- При заполнении с использованием компьютеров в качестве печатающего шрифта указывается Courier New, размер кегля составляет 16-18 пт.

- Титульный и первый листы декларации должны в обязательном порядке содержать подпись лица от чьего имени подается документ. Печать ставится только на титульном листе, если она имеется в организации, в специально отведенном месте.

- Скреплять или сшивать декларацию не нужно.

- Налоговая декларация не должна содержать орфографических и других ошибок, а также исправлений.

- Строго запрещена двусторонняя печать.

- Штрафы и пени указывать в декларации не нужно.

Инструкция по заполнению налоговой декларации

Налоговая декларация содержит в себе три раздела и титульный лист. Для удобства заполнение нужно осуществлять в таком порядке:

- титульный лист;

- раздел 2;

- раздел 3;

- раздел 1.

Заполнение титульного листа необходимо для идентификации индивидуального предпринимателя налоговой службой.

Титульный лист

Здесь указываются данные, которые помогут сделать это:

ИНН. У ИП заполняется полностью, у организаций этот документ имеет 10 цифр номера, поэтому две пустые ячейки в конце графы заполняются прочерком.

КПП. Индивидуальным предпринимателям заполнять этот пункт не нужно.

Поля ИНН и КПП заполняются на всех последующих страницах одинаково.

Номер корректировки.Указывается порядковый номер, измененной декларации. Если стоит «0—», то она является первичной.

Налоговый период. Необходимо указать код налогового периода, соответствующий сдаваемой декларации.

| Код периода | Наименование периода |

|---|---|

| 21 | I квартал |

| 22 | II квартал |

| 23 | III квартал |

| 24 | IV квартал |

| 51 | I квартал при реорганизации (ликвидации) организации |

| 54 | II квартал при реорганизации (ликвидации) организации |

| 55 | III квартал при реорганизации (ликвидации) организации |

| 56 | IV квартал при реорганизации (ликвидации) организации |

Отчетный год. Здесь указывается отчетный год сдаваемой декларации.

Представляется в налоговый орган (код). Код отделения налоговой инспекции, куда производится сдача налоговой декларации, ищите с помощью сервиса ИФНС.

По месту учета (код). Указывается код места куда необходимо направить декларацию в ИФНС.

| Код места | Наименование места |

|---|---|

| 120 | По месту жительства индивидуального предпринимателя |

| 214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

| 245 | По месту осуществления деятельности иностранной организации через постоянное представительство |

| 310 | По месту осуществления деятельности российской организации |

| 320 | По месту осуществления деятельности индивидуального предпринимателя |

| 331 | По месту осуществления деятельности иностранной организации через отделение иностранной организации |

Налогоплательщик. Построчно заполнить фамилию, имя, отчество индивидуального предпринимателя.

ОКВЭД.

Номер контактного телефона. Заполняем в любом формате.

На страницах. Количество страниц в декларации.

С приложением подтверждающих документов или их копий. В этом пункте нужно проставить количество дополнительных листов (доверенность), предоставляемых вместе с налоговой декларацией. Если таковых не имеется, то надо поставить прочерк.

Подтверждение достоверности предоставленных сведений. Здесь ставится цифра 1 или 2. Первое значение указывает на директора фирмы, второе на представителя компании.

В конце указывается фамилия, имя, отчество человека, подписавшего налоговую декларацию. Если подписавшим будет являться директор организации, то нужно дополнительно поставить печать, если она предусмотрена внутренним уставом организации. В случае, когда свою визу ставит представитель компании, необходимо указать реквизиты документа подтверждающего полномочия.

![]()

Раздел 2

Индивидуальный предприниматель ведущий свою деятельность по нескольким кодам экономической деятельности обязан составлять документацию второго раздела в количестве листов, равном числу ОКВЭД. Если он ведет деятельность по 10 видам значит, у него должно быть в налоговой декларации 10 листов с разделом 2.

Код стр.010. Предназначена для указания кода вида деятельности, со всеми кодами можно ознакомиться здесь.

Код стр.020. Необходимо заполнить полный адрес места осуществления предпринимательской деятельности (если в Строке «010» указан вид деятельности с кодом 05, 06, 10 или 16, тогда организациям в строке «020» необходимо писать юридический адрес, а ИП – адрес места жительства).

Код стр.030.Заполняется код по ОКТМО — узнать здесь.

Код стр.040. Указывается базовая доходность. Значение в этом пункте может колебаться от 50 до 12000 рублей.

Код стр.050. Предназначена для указания значение коэффициента-дефлятора К1.

В 2019 году изменился коэффициент-дефлятор К1, теперь его величина составляет 1,915, в 2018 году предприниматели рассчитывали показатели для налоговой декларации исходя из размера этого коэффициента равного 1,868.

Код стр.060. Указывается коэффициент-дефлятора К2. Принимает различное значения для уменьшения налога в зависимости от региона расположения деятельности индивидуального предпринимателя.

Узнать его значение вы можете на официальном сайте ФНС (в верхней части сайта выберите свой регион, после чего внизу страницы в разделе «Особенности регионального законодательства» появится правовой акт с необходимой информацией).

Код стр.070-090. Предназначены для отображения физических показателей.

Графа 2. Предназначена для внесения данных о физических показателях по виду деятельности ежемесячно в течении квартала. Округлять показатели нужны по правилам математического округления. Любое изменение физического показателя в течение месяца отображается в декларации начиная с того месяца, когда оно произошло.

При осуществлении одного вида деятельности, в рамках одного населенного пункта с одним ОКТМО, заполнять дополнительные листы раздела №2 не нужно. В этом случае все показатели просто суммируются.

Графа 3.Предназначена для указания количества дней, в которых осуществлялась предпринимательская деятельность. Она предназначена только для тех ИП, кто только начал свою деятельность либо ее закончил.

Внимание! Не нужно указывать данные, если предприниматель не снимался и не вставал на учет в качестве налогоплательщика спецрежима ЕНВД в ФНС, простыми словами предназначена только для тех, кто только начал свою деятельность либо ее закончил.

Пример: Предприниматель сдает декларацию за 4 квартал. Если он встал на учет 26 октября, а 6 ноября снялся с него, то в этом случае в строке 070 необходимо указать значение «7-«. Строка 080 должна содержать значение «5-«. Строка 090 остается с прочерками. Если снятия и постановки на учет не было за квартал, надо ставить во всей графе 3 прочерки.

Графа 4. Строки 070-090 предназначены для автоматического внесения налоговой базы за все месяцы налогового периода. В случае, если предприниматель в течение этого периода не вставал и не снимался с учета в качестве налогоплательщика, то налоговая база рассчитывается следующим образом:

с. 070, 080, 090 графа 4 = с. 040 * с. 050 * с. 060 * с. 070, 080,090 гр. 2

Если же происходило снятие или регистрация предпринимателя расчеты происходят относительно количества календарных дней, за которые осуществлялась деятельность в качестве плательщика ЕНВД.

- с. 070 графа 4 = с. 040 * с. 050 * с. 060 * с. 070 гр. 2 * с. 070 гр. 3/ число дней в месяце.

- с. 080 графа 4 = с. 040 * с. 050 * с. 060 * с. 080 г. 2 * с. 080 гр. 3/ число дней в месяце.

- с. 090 графа 4 = с. 040 * с. 050 * с. 060 * с. 090 г. 2 * с. 090 гр. 3/ число дней в месяце.

Код стр.100. Предназначена для отображения автоматических данных о сумме налоговой базы за квартал, сумма строк 070-090 4 графы.

Код стр.105.Предназначена для внесения данных о размере ставки налога в размере 15%, либо ставки установленной различными муниципальными образованиями.

Код стр.110. Предназначена для указания суммы налога за квартал.

стр. 110 = стр. 100 * стр. 105 / 100

Раздел 3

Строка 005. Если индивидуальный предприниматель не производит выплаты персоналу, ставится цифра «2», во всех остальных случаях нужно проставлять число «1».

Строка 010. Общая сумма единого налога. Здесь нужно указать суммарный доход по строке 110 со всех заполненных листов по всем видам деятельности указанных во 2 разделе.

Строка 020. Предназначена для внесения данных о больничных пособиях и страховых взносах. Она также предназначена для внесения расходов и платежей в соответствии с пунктом 2 статьи 346.32 НК РФ.

Строке 030. Указывается размер фиксированных страховых взносов для индивидуального предпринимателя.

Строка 040. Общая сумма, которую должен заплатить предприниматель государству.

- для стр.005 = «2»: стр.040 = стр.010 — стр.030 ≥ 0

- для стр.005 = «1»: стр.040 = стр.010 — (стр.020 + стр.030) ≥ 50% стр.010

Раздел 1

Строка 010. Заполняется код ОКТМО — узнать здесь.

Строка 020. В этой строке отображается величина налога ЕНВД которую уплачивают в бюджет (Строка 040 раздел 3).

В случае осуществления субъектом ЕНВД предпринимательской деятельности по одному коду ОКТМО, то строка 020 равняется строке 040 из 3 раздела. В случае осуществления плательщиком деятельности в разных населенных пунктах строка 020 рассчитывается по следующей формуле:

(ст. 040 раз. 3 * (сумма ст. 110 всех страниц разделов 2 по данному коду ОКТМО / ст. 010 раз. 3))

Пример заполнения декларации по ЕНВД с вычетом по ККТ

Для тех, кто не знает, как сдать декларацию за второй квартал 2019 года с учетом вычета по онлайн кассе, приведем образец заполнения этого документа. Например, молодая бизнес-леди оказывает услуги парикмахера и зарегистрирована в качестве индивидуального предпринимателя. У нее в штате трудиться 2 сотрудника. В мае она купила онлайн-кассу. Общие расходы оказались выше максимальной суммы возмещения в 18000 и составили 22000 рублей.

Заполненный вариант можно посмотреть на изображениях ниже:

Первая – когда мы не включили вычет по ККТ

Вторая – когда мы вычет по ККТ включили

Нулевая декларация

Нулевых деклараций по ЕНВД не существует, значит и сдавать их не нужно. Об этом сообщило Министерство Финансов в своем письме от 03.07.2012 № 03-11-06/3/43.

Отсутствие реальной деятельности является основанием для снятия с режима ЕНВД в установленном законодательством порядке. Если же предприниматель не снимается с налогового режима, ему необходимо подать полноценную декларацию и оплатить налоги в полном объеме.

Из-за того, что размер ЕНВД рассчитывается не от фактически полученного дохода, а от установленного государством значения, вне зависимости от того ведется деятельность или нет придется уплачивать налоги в казну, а также сдавать декларацию.

Налог в этом случае будет из числятся относительно физического показателя за предыдущий отчетный период.

Однако, Федеральная налоговая служба, дала свое разъяснение по этому поводу, в котором все-таки считают возможно предоставления налоговой декларации с «нулевыми» показателями. Сделать это можно только в случае возникновения ситуации, когда используемое оборудование было продано или его невозможно использовать для дальнейшего ведения вмененной деятельности. Например, расторжение с арендодателем договора аренды помещения, в котором осуществлялась деятельность предприятия.

В других случаях, при предоставлении нулевой декларации, скорее всего решение будет принято не в пользу предпринимателя. Отстаивать свои интересы придется в судебном порядке. Самым простым способом избежать проблем в этом случае — это снятие с учета ЕНВД.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефону

8 (499) 755-86-31

Москва и Мос. обл.

8 (812) 565-33-84

Санкт-Петербург и Лен. обл.

8 (800) 350-32-83

Регионы России

Это быстро и бесплатно!

Сроки уплаты и сдачи декларации по ЕНВД

Организации и индивидуальные предприниматели, вставшие на учет в налоговом органе в качестве налогоплательщиков единого налога (ЕНВД) обязаны представлять в налоговый орган по месту учета налоговую декларацию по итогам каждого квартала не позднее 20-го числа месяца следующего за кварталом.

При исчислении ЕНВД размер реально полученного дохода значения не имеет – сумма налога зависит от вмененного дохода, который установлен нормами Налогового кодекса РФ.

Следует отметить, что если предпринимательская деятельность не велась, то все равно необходимо сдавать заполненную декларацию – законодательством не предусмотрена подача нулевой декларации по ЕНВД. Предпринимателям придется оплачивать единый налог, пока они не снимутся с учета как плательщики ЕНВД.

Сдавать декларацию по ЕНВД и уплачивать налог необходимо 4 раза в год:

| № квартала | Крайняя дата представления декларации | Срок уплаты налога |

| Первый | 20 апреля текущего года | до 25 апреля текущего года |

| Второй | 20 июля текущего года | до 25 июля текущего года |

| Третий | 20 октября текущего года | до 25 октября текущего года |

| Четвертый | 20 января следующего календарного года | до 25 января следующего календарного года |

Способ представления налоговой декларации

Предоставить декларацию в налоговый орган можно тремя способами:

- в бумажной форме лично или через представителя – отчетность сдается в двух экземплярах. Экземпляр с отметкой налогового органа о принятии декларации будет служить подтверждением сдачи отчетности;

- направить в виде почтового отправления с описью вложения. В этом случае подтверждением сдачи отчетности будет служить опись с указанием отсылаемой декларации, а дата отправления в почтовой квитанции будет считаться датой сдачи декларации;

- передать в электронном виде по телекоммуникационным каналам связи по договору через оператора ЭДО или через сервис на сайте ФНС.

Декларации необходимо сдавать в налоговый орган по фактическому месту ведения деятельности. За исключением ситуаций, когда нельзя однозначно определить место ведения деятельности (разносная торговля, перевозка грузов и т.д.). В подобных случаях организации подают декларации по ЕВНД в ИФНС по месту нахождения (юридическому адресу), ИП – по месту регистрации (прописки). Адрес и код вашей налоговой можно найти на сайте ФНС.

Общие требования к порядку заполнения

Все страницы декларации, начиная с титульного листа, должны быть пронумерованы сквозной нумерацией (например, 1-я страница – «001»; вторая – «002» и т.д.).

Все показатели записываются, начиная с первой (левой) ячейки, при этом, если какие-либо ячейки остались незаполненными в них необходимо ставить прочерки. В случае если декларация заполняется при помощи программного обеспечения – прочерки не проставляются.

Значения физических показателей указываются в целых единицах. Все значения стоимостных показателей декларации указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

Значения корректирующего коэффициента К2 округляются после запятой до третьего знака включительно.

При заполнении декларации не допускается:

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать;

- скрепление листов.

При заполнении декларации необходимо использовать чернила черного, фиолетового или синего цвета.

Заполнение текстовых полей осуществляется заглавными печатными буквами.

При заполнении декларации на компьютере печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

В верхней части каждой страницы организации указывают ИНН и код причины постановки на учет (КПП), который присвоен организации как налогоплательщику ЕНВД тем налоговым органом, в который представляется декларация. Индивидуальные предприниматели прописывают свой ИНН.

На титульном листе и страницах первого раздела, необходимо поставить подпись и дату подписания декларации.

Удобнее заполнять сначала второй раздел, потом третий, а в последнюю очередь первый раздел декларации.

При осуществлении нескольких видов предпринимательской деятельности, подлежащих налогообложению единым налогом – учет показателей для исчисления налога, ведется раздельно по каждому виду деятельности.

Размер вмененного дохода за квартал, в течение которого произведена постановка на учет/снятие с учета организации/ИП в качестве плательщика ЕНВД, рассчитывается пропорционально начиная с даты постановки/снятия с учета организации/ИП в налоговом органе в качестве плательщика единого налога.

Образец заполнения декларации по ЕНВД

Для примера заполним декларации по ЕНВД с учетом следующих условий:

- для организаций: ООО “Альфа” осуществляет розничную торговлю в магазине с площадью торгового зала 15 кв. м., код ОКВЭД 47.99. Общество зарегистрировано как плательщик ЕНВД в налоговом органе по месту осуществления деятельности. Отчетный период – 2 квартал 2018г.;

- для индивидуальных предпринимателей: ИП Иванов И.И. оказывает автотранспортные услуги населению по перевозке грузов, код ОКВЭД 49.41. Деятельность осуществляется без наемных работников. ИП состоит на учете в качестве плательщика ЕНВД в налоговом органе по месту регистрации (прописки) с 15 мая 2018г. Отчетный период – 2 квартал 2018г.

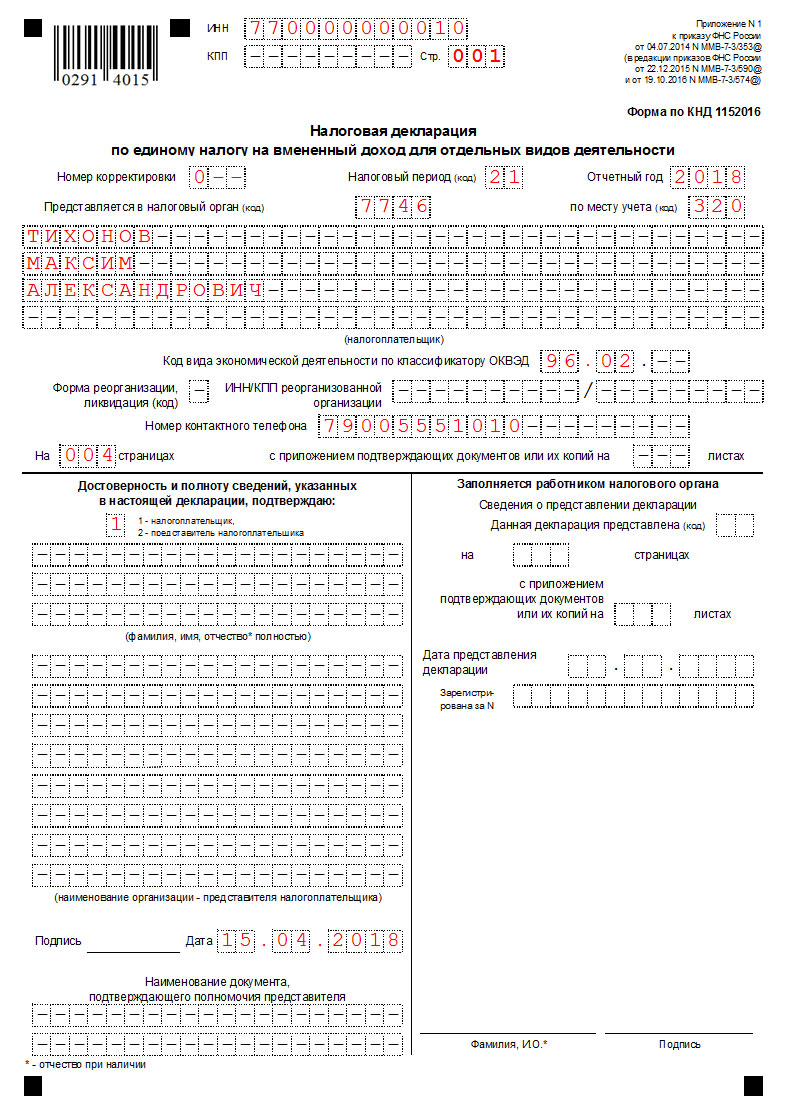

Титульный лист

На титульном листе заполняем следующие данные:

- ИНН/КПП организации. Организации указывают КПП, который был получен в ИФНС по месту постановки на учет в качестве налогоплательщика ЕНВД. ИП указывает только свой ИНН;

- Номер корректировки – при представлении первичной декларации указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.;

- Налоговый период – код налогового периода, за который подается декларация:

- 21 — за первый квартал;

- 22 — за второй квартал;

- 23 — за третий квартал;

- 24 — за четвертый квартал.

- Отчетный год – указывается год, за который сдается декларация;

- Код ИНФС по месту учета в качестве плательщика ЕНВД;

- Код по месту учета – значение выбирается в зависимости от места постановки на учет в качестве плательщика ЕНВД. Если это ИФНС по месту осуществления деятельности, то ООО выбирают код 310, ИП – 320. В случае осуществления деятельности по развозной или разносной розничной торговли, размещению рекламы на транспортных средствах, оказания автотранспортных услуг код постановки на учет указывается по месту нахождения ООО – 214, ИП указывает код 120 – по месту прописки;

- Наименование и ОКВЭД – прописываются полное наименование организации/фамилия, имя, отчество ИП (без сокращений) и код, по которому ведется деятельность ЕНВД. Организации могут найти свои коды деятельности в выписке из ЕГРЮЛ, ИП – в выписке из ЕГРИП;

- Поля «Форма реорганизации, ликвидация (код)», «ИНН/КПП реорганизованной организации» заполняют только организациями в случае их реорганизации или ликвидации. Индивидуальные предприниматели в данном разделе ставят прочерки;

- Номер контактного телефона;

- Количество страниц, на которых составлена декларация;

- При наличии документов, которые прилагаются к декларации – указывается их количество.

Левый нижний блок предназначен для подтверждения внесённых сведений и указания даты представления декларации.

Образец титульного листа для ООО

Образец титульного листа для ИП

Раздел 2

Заполнение декларации начинается с раздела 2 “Расчет суммы единого налога на вмененный доход по отдельным видам деятельности”, который заполняется отдельно по каждому виду осуществляемой предпринимательской деятельности и коду ОКТМО.

Для расчета налоговой базы и самой суммы налога по разделу 2 необходимо указать показатели:

- базовую доходность на единицу физического показателя в месяц;

- значение коэффициента-дефлятора К1;

- значение корректирующего коэффициента К2;

- величина физического показателя за каждый месяц;

- ставку налога.

Для удобства все данные внесены пошагово в таблицу.

| Номер строки | Показатель |

| 010 | код вида предпринимательской деятельности – выбирается из Приложения 5 к Порядку заполнения декларации

(розничная торговля с торговыми залами – код 07, оказание автотранспортных услуг по перевозке грузов – код 05) |

| 020 | полный адрес места осуществления предпринимательской деятельности (в случае представления декларации по месту нахождения ООО/ИП – указываем юридический адрес организации/адрес прописки ИП) |

| 030 | код по ОКТМО места осуществления деятельности |

| 040 | базовая доходность на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности. Найти её можно в пункте 3 ст.346.29 НК (розничная торговля с торговыми залами – базовая доходность 1800, оказание автотранспортных услуг по перевозке грузов – базовая доходность 6000) |

| 050 | установленный государством на календарный год коэффициент-дефлятор К1. В 2018 году он составлял 1,868. Коэффициент К1 на 2019 год составляет 1,915. |

| 060 | корректирующий коэффициент базовой доходности К2 – утверждается региональными органами власти. Значение коэффициента К2 округляется до 3 знака после запятой. В случае, если коэффициент К2 не установлен, он равняется единице. |

| 070-090 | расчет вмененного дохода помесячно за отчетный квартал |

| 070-090 графа 2 | величина физического показателя в целых единицах по соответствующему виду деятельности в каждом месяце квартала. При изменении показателей – изменение отражается с того же месяца, в котором оно произошло |

| 070-090 графа 3 | количество дней осуществления деятельности в месяце – заполняется только в случаях, когда декларация сдается за квартал, в котором произошла постановка на учет как плательщика ЕНВД (не с начала месяца), либо снятие с учета до окончания квартала. Если работали полный квартал – проставляются прочерки. |

| 070-090 графа 4 | налоговая база (величина вмененного дохода) за каждый календарный месяц квартала (произведение значений показателей по кодам 040, 050, 060 и 070 (080, 090)). |

| 100 | общая налоговая база за 3 месяца квартала (сумма строк 070-090 по графе 4) |

| 105 | ставка налога 15% |

| 110 | сумма налога за квартал, которая рассчитывается по формуле: строка 100 х 15%. |

Образец заполнения раздела 2 для ООО

Образец заполнения раздела 2 для ИП

Раздел 3

В третьем разделе “Расчет суммы единого налога на вмененный доход за налоговый период” происходит расчет суммы единого налога на вмененный доход, подлежащего к уплате с учетом данных, отраженных во всех заполненных разделах 2 декларации.

Заполнение начинается с кода признака налогоплательщика (стр. 005). Для ИП, не производящих выплаты работникам, указываем код «2», для всех остальных категорий – код «1». Факт наличия или отсутствия работников у ИП влияет на размер уменьшения единого налога на уплаченные страховые взносы. Так, ИП без наемных работников может уменьшить сумму налога по ЕНВД по декларации на всю сумму уплаченных в отчетном квартале фиксированных страховых взносов. Полученная сумма налога к уплате в этом случае не может быть меньше 0.

При наличии наемных работников уменьшить налог по ЕНВД на страховые взносы можно не более чем на 50 процентов от рассчитанной к уплате суммы налога.

Далее указываются:

| Номер строки | Показатель |

| 010 | сумма значений строк 110 всех заполненных разделов 2 декларации |

| 020 | общая сумма страховых взносов и больничных пособий, перечисленных средств в течение квартала за работников, которые заняты в сфере применения ЕНВД. Уменьшить налог по ЕНВД на страховые взносы можно не более чем на 50 процентов от рассчитанной к уплате суммы налога |

| 030 | общая сумма фиксированных страховых взносов, уплаченная ИП за себя в течение отчетного квартала |

| 040 | общая сумма налога ЕНВД подлежащая к уплате в бюджет, за минусом взносов:

для ИП без наемных работников: строка 010 – строка 030. Расчетное значение должно быть больше либо равно нулю. для ООО и ИП с наемными работниками: строка 010 – (строка 020 + строка 030), при этом итоговое значение должно быть не меньше 50% от итога из строки 010. Если получилось меньше, то записываем сумму налога по строке 010 разделенную на 2, с округлением результата в большую сторону. |

Образец заполнения раздела 3 для ООО

Образец заполнения раздела 3 для ИП

Раздел 1

“Сумма единого налога на вмененный доход, подлежащая уплате в бюджет”. Этот раздел заполняется последним. В нем отражается сумма единого налога, подлежащая уплате в бюджет.

По строке 010 – указывается код по ОКТМО. Если деятельность одна или ведется по одному ОКТМО, то в строке 010 указываем ОКТМО из раздела 2.

По строке 020 – отражается сумма единого налога на вмененный доход, подлежащая уплате в бюджет за налоговый период. Она равна сумме налога из строки 040 раздела 3.

Если деятельность осуществлялась по несколько по разным ОКТМО, то заполняются дополнительные строки 010, 020.

В случае недостаточности строк, имеющих код 010, следует заполнить необходимое количество листов раздела 1 Декларации

Образец заполнения раздела 1 для ООО

Образец заполнения раздела 1 для ИП

После того как все разделы заполнены – проверяем все сведения и расчеты, нумеруем все страницы документа, начиная со второй и проставляем их количество на титульном листе. При необходимости прикладываем документы, ставим подпись и дату.

Декларация готова для сдачи в налоговый орган.

В случае если в декларации по ЕНВД допущена ошибка, то в соответствии со статьей 81 НК РФ, организация может сдать в инспекцию уточненную налоговую декларацию.

, пожалуйста!

Добавить комментарий