ЕНВД как перейти

Содержание

- Когда и по какой деятельности возможен переход на уплату ЕНВД в середине года

- Порядок и условия перехода на ЕНВД в течение года – общие правила

- Совместимость ЕНВД с другими режимами

- Критерии применения ЕНВД

- Организационные процедуры – пошаговая инструкция начала применения ЕНВД

- Последствия нарушения срока представления или непредставления заявления

- Особенности перехода на ЕНВД

- Заявление или уведомление

- Порядок перехода на ЕНВД

- Что являет собою ЕНВД, и каковы его основные характеристики

- Особенности перехода на ЕНВД с разных других систем

- Можно ли перейти на ЕНВД в середине года?

- Как перейти на ЕНВД: пошагово

Когда и по какой деятельности возможен переход на уплату ЕНВД в середине года

Единый налог на вмененный доход – ЕНВД – входит в число специальных налоговых режимов. Нормы о нем сосредоточены:

- в гл. 26.3 Налогового кодекса — НК РФ;

- местных нормативных актах.

В абз.4 п.2.1 ст.346.26 НК РФ указано, что возможность перехода на ЕНВД полностью исключается при установлении на территории торгового сбора. В связи с этим нередко можно услышать, что ЕНВД является региональным налогом. Однако нормами НК РФ он отнесен к федеральным, подробности — в статье «ЕНВД – региональный или федеральный налог?».

Особенность этого спецрежима – уплата одного налога, заменяющего ряд других, исходя из предполагаемого дохода (см. подробнее в статье «Единый налог на вмененный доход – система налогообложения»). Это очень удобно, наряду с возможностью перехода на ЕНВД в середине года, поскольку налоговые расходы проще прогнозировать. Законодатель изменил свои планы и отодвинул отмену этого спецрежима. Переход на ЕНВД возможен в 2018 и далее, работать по нему можно вплоть до 01.01.2021 (п.8 ст.5 ФЗ от 29.06.2012 №97-ФЗ в ред. ФЗ от 02.06.2016 №178-ФЗ), узнать о текущем положении дел можно из статьи «Отменят ли ЕНВД и когда?».

Как перейти на ЕНВД в середине года? – Нужно начать работать по одному из допустимых направлений, соблюдая установленные НК РФ критерии и начав ведение раздельного учета, а также встать на учет, уведомив этим налоговый орган о переходе на ЕНВД. Виды работы, подпадающие под спецрежим, перечислены в п.2 ст.346.26 НК РФ (розничная торговля и др.)

Порядок и условия перехода на ЕНВД в течение года – общие правила

Согласно п.1 ст.346.28 НК РФ в ред. ФЗ от 25.06.2012 №94-ФЗ, действующей с 2013, порядок перехода на ЕНВД стал добровольным. Поэтому споры с налоговыми органами о дате осуществления налогоплательщиком перехода на ЕНВД, частично ушли в прошлое. Организация может вести розничную торговлю, применяя, например, общий режим налогообложения (ОСНО), и в любой момент времени самостоятельно осуществить переход на ЕНВД в течение года и уведомить налоговый орган об этом. При этом по другим направлениям она также может применять ОСНО, поскольку этот спецрежим совместим с другими режимами.

Таким образом, дата перехода на ЕНВД, согласно букве закона, зависит исключительно от налогоплательщика. Однако абз.1 п.3 ст.346.28 НК РФ предусматривает и в 2018 году условие перехода на ЕНВД в виде подачи заявления о постановке на учет в 5-дневный срок. Учитывая, что срок для перехода на ЕНВД строго не установлен, на практике нередко возникает вопрос о том, с какого момента налогоплательщик считается перешедшим на спецрежим, если он просрочил подачу заявления. Далее мы рассмотрим подходы, применяемые в данной ситуации налоговыми органами и судами.

В момент перехода на ЕНВД налоговый орган не проводит проверку соответствия налогоплательщика критериям применения спецрежима (письмо ФНС РФ от 28.12.2015 № ГД-18-14/1644), поэтому проверка на соответствие критериям является задачей внутреннего контроля налогоплательщика. Однако нужно быть готовым к тому, что придется подтвердить соответствие им на протяжении всего времени работы на ЕНВД, начиная с даты перехода.

Совместимость ЕНВД с другими режимами

Данный спецрежим может применяться как единственный, так и совместно с другими, в частности:

- ЕНВД и ОСНО – могут применяться вместе в любом случае. По умолчанию, если лицо перешло на ЕНВД, любые сделки, выходящие за пределы «вмененной» деятельности, будут подпадать под ОСНО.

- ЕНВД и УСН – такая ситуация может возникнуть, если организация ранее применяла ЕНВД до 01.01.2013 в обязательном порядке и одновременно являлась плательщиком УСН. Вторым вариантом является переход на ЕНВД по одному из направлений. При любом из вариантов совмещения необходим особый подход к оценке критериев применения обоих режимов, закрепленный в п.4 ст.346.12 НК РФ.

- ЕНВД и ЕСХН могут совмещаться, при соблюдении некоторых условий, перечисленных в п.7 ст. 346.2 НК РФ.

- ЕНВД и ПСН – ИП вправе совмещать эти два режима, руководствуясь п.1 ст.346.43 НК РФ.

Возможности расширяются за счет совместимости между собой многих спецрежимов (например, ПСН, ЕСХН и УСН). Однако не могут участвовать в сочетании одновременно ОСНО и УСН.

Независимо от того, планирует ли налогоплательщик применять только рассматриваемый спецрежим или будет совмещать его с другими направлениями, он должен соответствовать критериям, о которых пойдет речь далее.

Критерии применения ЕНВД

Условия применения спецрежима

В соответствии с требованиями, закрепленными в ст. 346.26 НК РФ, для применения данного спецрежима необходимо:

- вести работу по одному из направлений, по которым разрешено применение спецрежима (см. статью «Коды видов предпринимательской деятельности для ЕНВД в 2017 году»);

- соблюдать установленные пределы физических показателей;

- иметь в штате не больше 100 человек, в т.ч. трудящихся по гражданско-правовому договору (пп.1 п.2.2 ст. 346.26 НК РФ, письмо ФНС от 12.10.2016 № СД-4-3/19335@);

- не допускать превышения предела допустимого участия юрлица-учредителя — 25%;

- не относиться к категории крупнейших налогоплательщиков.

Еще раз отметим, что нужно уточнить, не введен ли в данной местности торговый сбор в отношении этого вида деятельности. Если введен, то спецрежим не применяется.

Подробности о некоторых из условий см. в статье «Кто может применять и платить ЕНВД – условия и ограничения» и разъяснениях некоторых спорных моментов в сообщении по обзору судебной практики АС ДВО.

Особенности использования ЕНВД

При рассмотрении возможности применения спецрежима целесообразно заранее учесть некоторые нюансы налогообложения, которые могут повлиять на выполнение критериев применения ЕНВД:

- при определении количества физического показателя учитывается то, как объекты используются. Например, если у налогоплательщика транспортных средств больше 20 единиц, то считаются только те, которые используются в деятельности, подпадающей под спецрежим (Постановление ФАС СКО от 12.11.2013 по делу № А32-9500/2012);

- единый налог уплачивается в любом случае, даже если ИП или организация простаивают (п.7 информационного письма Президиума ВАС РФ от 05.03.2013 № 157);

- «вмененщики» становятся обязанными применять ККТ с 01.07.2018 (п.7 ст.7 ФЗ «О внесении…» от 03.07.2016 № 290-ФЗ, письмо Минфина РФ от 20.02.2017 № 03-11-11/9772).

Далее рассмотрим порядок расчета показателя численности работников, который на практике может представлять определенную сложность.

Как рассчитывается среднесписочная численность

Одним из критериев применения данного спецрежима является недопущение превышения 100 человек годовой среднесписочной численности работников (далее в этом разделе — ССЧР).

Порядок расчета ССЧР установлен п. 77-83 приказа Росстата РФ от 26.10.2015 №498:

- каждый день на предприятии ведется учет количества работников (кроме «декретниц», аспирантов и студентов), уточняемого приказами о найме, увольнении и т.п.;

- ССЧР за месяц рассчитывается по формуле: сумму ежедневного количества работников поделить на количество дней в месяце;

- ССЧР за квартал считается так: суммируются месячные ССЧР, входящие в один квартал и полученная величина делится на 3;

- ССЧР за год определяется как сумма ССЧР всех месяцев календарного года, деленная на 12.

При совмещении режимов необходимо разделять учет работников (п.6 ст. 346.26 НК РФ).

Важно!

Если количество работников превысило допустимый предел по итогам квартала, то право использования спецрежима утрачивается, и нужно вернуться к основному режиму — ОСНО или УСН — с его первого дня (п. 2.3 ст. 346.26 НК РФ).

Организационные процедуры – пошаговая инструкция начала применения ЕНВД

Основные шаги по переходу

Можно порекомендовать следующий перечень мероприятий при начале применения спецрежима:

- Издать приказ о переходе на «вмененку», с указанием подразделений и адресов.

- Разработать и утвердить новую учетную политику для целей бухучета, а также налоговую учетную политику, для раздельного учета (подробности – в статье «Как вести раздельный учет при совмещении ОСНО и ЕНВД?»).

- Восстановить или вычесть НДС. При переходе с ОСНО НДС, предъявленный к вычету по объектам, не реализованным в период применения ОСНО, подлежит восстановлению в налоговом периоде до начала работы на «вмененке». К вычету предъявляется НДС, уплаченный по предоплате (при условии ее возврата).

Если переход на «вмененку» происходит частично, т.е. налогоплательщик использует и другие режимы налогообложения, то НДС восстанавливается в том периоде, когда происходит фактическое использование товаров или услуг (Письмо ФНС от 02.05.2006 №ШТ-6-03/462@).

- Оформить и направить в территориальный орган налогового ведомства заявление по ф. №ЕНВД-1 (Приказ ФНС РФ от 11.12.2012 № ММВ-7-6/941@).

Для ИП достаточно отправки заявления формы №ЕНВД-2, однако налоговую учетную политику также целесообразно разработать.

Оба бланка заявлений можно скачать на нашем сайте, они прикреплены к статье по ссылке: Заявление о применении и переходе на ЕНВД -образец.

Порядок подачи заявления о постановке на учет

Заявление может быть оформлено и отправлено как на бумажном носителе, так и в электронном виде, форматы его представления утверждены указанным выше приказом №ММВ-7-6/941@ в качестве приложений №№5, 6. Таким образом, заявление может быть направлено:

- заказным письмом с описью вложения (подтверждением отправки являются квитанция почты и опись);

- путем вручения сотруднику налогового органа (на втором экземпляре проставляется отметка о принятии с указанием Ф.И.О. должностного лица, даты поступления документа);

- в электронном виде по утвержденному формату (подтверждением является электронная квитанция с ЭЦП сотрудника налогового ведомства – п.12 Порядка…, утвержденного приказом ФНС РФ от 17.02.2011 №ММВ-7-2/168@) .

После поступления заявления выдается уведомление о постановке на учет. Однако неполучение такого документа не влияет на возможность применения спецрежима. Датой начала деятельности считается та, когда ИП или организация фактически стали по нему работать.

Особенности применения ЕНВД после УСН

Если организация желает использовать ЕНВД в качестве единственного режима, то следует руководствоваться п.3 ст. 346.13 НК РФ, согласно которому с УСН на другой режим переход осуществляется с первого дня следующего года. Для смены режима с «упрощенки» на «вмененку» налогоплательщик должен:

- в течение 15 дней, т.е. до 15 января, уведомить инспекцию ФНС РФ о переходе на другой режим (п.5 ст. 346.13 НК РФ),

- в 5-дневный срок от начала работы по ЕНВД направить заявление (п.3 ст. 346.28 НК РФ).

Если «упрощенец» стал «вмененщиком», а потом решил снова перейти на УСН, то вернуть этот статус он сможет не раньше, чем через год (п.7 ст. 346.13 НК РФ).

Если «вмененщик» утратил право на использование спецрежима, он может перейти на «упрощенку» с месяца, когда единый налог не будет начисляться и уплачиваться, с уведомлением налогового органа за 30 дней (абз. 4 п.2 ст. 346.13 НК РФ).

Переход на ЕНВД по одному из направлений для совместного применения двух режимов возможен в течение года, с сохранением УСН по другим аспектам работы.

Нужна ли постановка на учет обособленных подразделений

Согласно абз.2 п.1 ст.346.28 НК РФ, добровольно использовать рассматриваемый спецрежим могут и ИП, и юридические лица.

Для этого они должны встать на учет в территориальных органах налогового ведомства:

- по месту нахождения торговой точки,

- в отдельных случаях – по адресу ИП или организации.

На практике иногда возникают сложности при применении п.2 ст.346.28 НК РФ, предусматривающей возможность постановки на учет в одном налоговом органе при охвате работой разных муниципальных районов. Однако это не означает, что при наличии нескольких подразделений на спецрежиме постановка на учет осуществляется в одной инспекции. Письмом ФНС РФ от 05.02.2014 № ГД-4-3/1895 разъясняется: если организация применяет «вмененку» в разных муниципальных образованиях, в которых действуют разные подразделения ФНС, то она подлежит учету в каждом из них. Это связано с тем, что каждый налоговый орган не уполномочен и не имеет технической возможности принимать отчетность от налогоплательщиков, не стоящих в нем на учете.

Последствия нарушения срока представления или непредставления заявления

Нарушение 5-дневного срока подачи заявления о постановке на учет

В практике налоговых органов выработано 2 разных подхода на случай, когда 5-дневный срок подачи заявления не соблюден. В такой ситуации налогоплательщики:

- считаются «общережимниками» (письмо Минфина от 22.09.2014 г. № 03-11-06/3/47310) либо

- привлекаются к ответственности по п.1 ст.116 НК РФ (письмо ФНС РФ от 29.03.2016 № СА-4-7/5366).

В судебной практике по применению п.1 ст.116 НК РФ в ситуации, когда налогоплательщик уже состоит на учете по другому основанию, были высказаны 2 позиции:

- Если налогоплательщик уже поставлен на учет по месту регистрации (п.1 ст.83 НК РФ), то повторная постановка не является обязательной (постановление АС УО от 23.11.2015 № Ф09-8444/15). Основанием такого вывода является п. 39 постановления Пленума ВАС РФ от 28.02.2001 №5 «О некоторых вопросах..», в котором указано, что в случае учета налогоплательщика в органе налогового ведомства по одному из оснований, предусмотренных ст. 83 НК РФ, он не может отвечать за неподачу заявления о вторичном учете в том же органе уже по иной причине. В соответствии с этим, п.1 ст.116 НК РФ не должен применяться.

- Согласно другой позиции, упомянутый выше п.39 постановления Пленума ВАС РФ №5 в данном случае не подлежит применению, поскольку из норм налогового законодательства следует независимость обязанности встать на учет в качестве плательщика ЕНВД от постановки на учет по иным причинам (постановление ФАС СЗО от 10.04.2013 №Ф07-607/13 по делу №А56-32161/2012). Следовательно, п.1 ст.116 НК РФ применим.

Ответственность за непредставление заявления о переходе на ЕНВД

По вопросу о возможности применения санкции по п.2 ст.116 НК РФ при ведении деятельности на спецрежиме без представления заявления в судебной практике можно выделить следующие подходы:

- Если работа ведется подразделением, которое подлежит постановке на учет для целей уплаты ЕНВД в том же налоговом органе, что и организация, продолжающая применять спецрежим, то применяются п.1 ст.126 НК РФ или п.1 ст.129.1 НК РФ, поскольку налоговому органу было известно о наличии подразделения и отчетность поступала в установленном порядке (постановление АС УО от 26.03.2015 №Ф09-1034/15 по делу №А60-20366/2014).

- В остальных случаях при отсутствии доказательств направления заявления подлежит применению мера ответственности в виде штрафа по п.2 ст.116 НК РФ (постановление ФАС СЗО от 28.11.2014 №Ф07-8554/14 по делу №А42- 5556/2013).

Итак, для применения ЕНВД достаточно начать работу по одному из разрешенных направлений и представить заявление в налоговый орган, обеспечив соответствие деятельности критериям возможности применения спецрежима.

Особенности перехода на ЕНВД

С 2013 года переход на ЕНВД носит добровольный характер, поэтому о выборе этого режима надо сообщать в ИФНС по месту деятельности. Если вас не поставили на учёт как плательщика вменённого налога, то вы не вправе сдавать декларацию и платить налог на ЕНВД.

Срок подачи заявления на ЕНВД указан в статье 346.28 НК РФ и составляет пять рабочих дней с момента начала реальной деятельности (открытия магазина, оказания услуг, осуществления перевозок и др.).

Переход на ЕНВД сразу при регистрации ИП или ООО невозможен. Подача заявления о переходе на спецрежим вместе с регистрационными документами допускается только для УСН или ПСН.

В переходе на ЕНВД есть один спорный вопрос – можно ли работать только на этом режиме, не совмещая его с УСН или ОСНО? Некоторые налоговые инспекции считают, что плательщик вменённого налога автоматически совмещает его с ОСНО, поэтому должен подавать нулевые декларации по налогу на прибыль (или НДФЛ) и по НДС.

В качестве основания такой точки зрения приводится статья 346.26 НК РФ, согласно которой ЕНВД применяется наряду с общей системой налогообложения и иными режимами. При этом слово «наряду» толкуется как «вместе» или «одновременно», поэтому применять только вменёнку нельзя. Однако такая же формулировка приводится и в описании других систем налогообложения, и подобных выводов там не делают.

Другие ИФНС считают, что если при регистрации заявлены 1-2 вида деятельности по ОКВЭД и по ним налогоплательщик перешёл на ЕНВД, то отчитываться по ОСНО не надо. Такая же точка зрения выражена в письме Минфина от 31 августа 2011 года N 03-11-06/3/96.

А вот как быть, если в заявлении на регистрацию ИП или ООО указаны несколько кодов по ОКВЭД, при этом на ЕНВД переведены один или два из них, неясно. Существует риск, что в этом случае плательщика ЕНВД оштрафуют за несдачу нулевых деклараций по ОСНО, поэтому рекомендуем переходить на упрощёнку сразу после регистрации и сдавать нулевые декларации по УСН, совмещая два режима.

Если вы все еще думаете выгодно ли переходить на ЕНВД — рассчитайте сумму налога за квартал бесплатно.

Заявление или уведомление

Документ, в котором бизнесмен сообщает о выборе вменёнки, называется заявлением о постановке на учёт, хотя, по аналогии с УСН, некоторые используют термин «уведомление о переходе на ЕНВД». Это неверно, поэтому внесём ясность в этот вопрос:

- заявление о переходе на ЕНВД – это сообщение о том, что налогоплательщик стал заниматься направлением бизнеса, подпадающим под вменённый режим.

- уведомление о применении ЕНВД – это подтверждение, выданное налоговой инспекцией, что налогоплательщик поставлен на учёт по вменённому виду деятельности.

При этом для организаций и ИП предусмотрены разные формы:

- заявление по форме № ЕНВД-1 для постановки на учёт организации;

- заявление по форме № ЕНВД-2 для постановки на учёт индивидуального предпринимателя.

Оба бланка заявления на ЕНВД на 2018 год утверждены и продолжают быть актуальными.

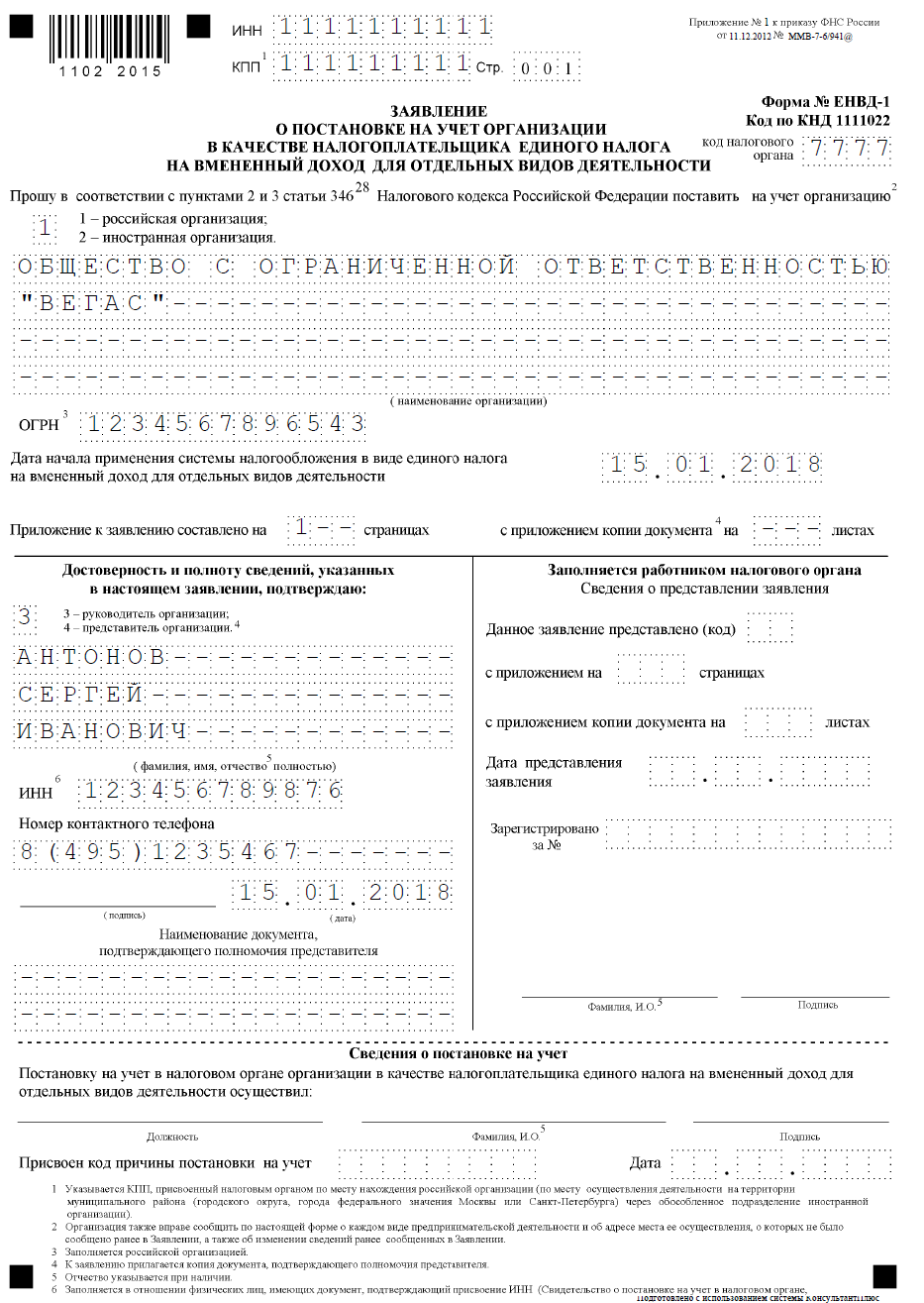

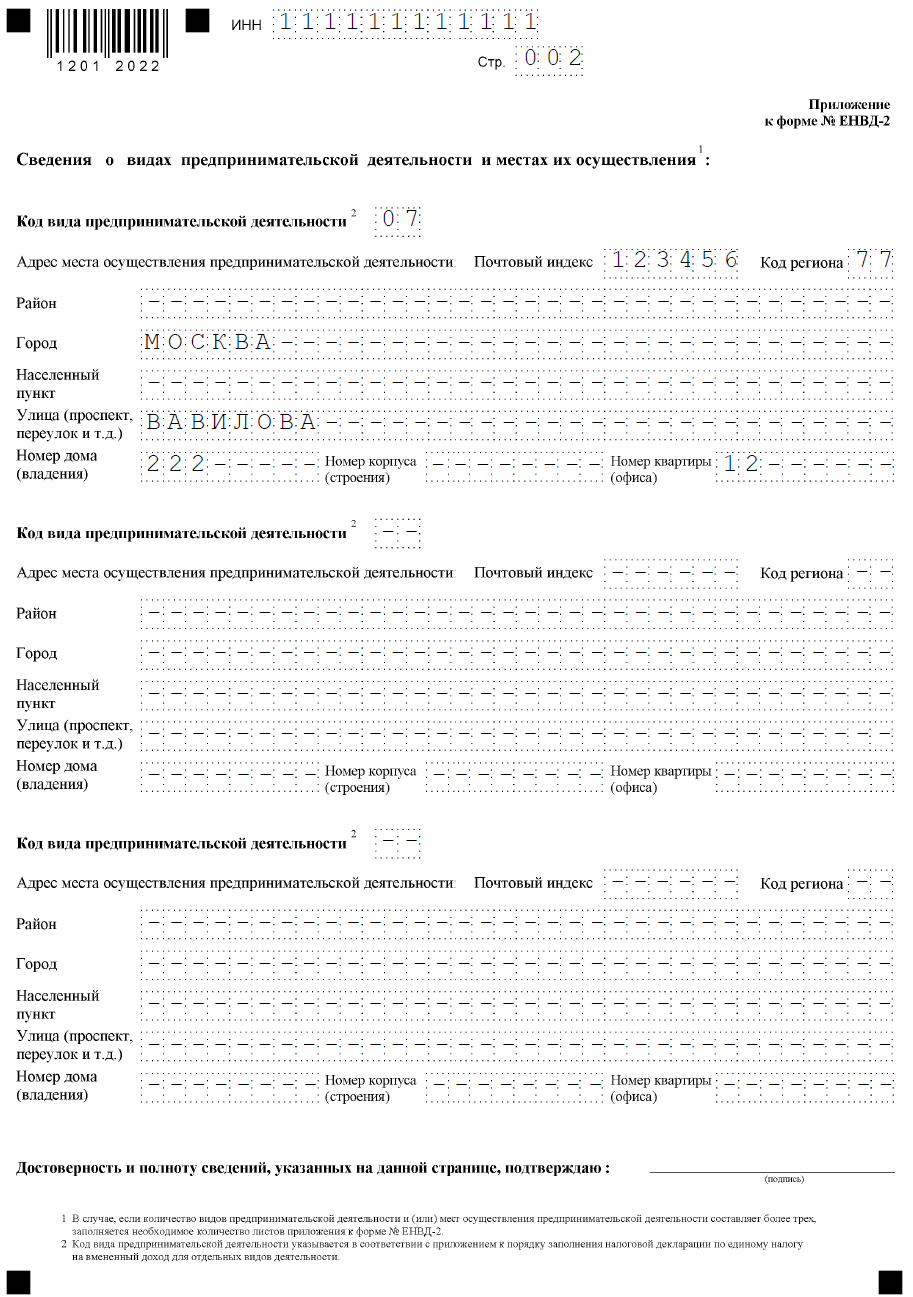

Заполнить заявление на ЕНВД на 2018 год легко – это простой двухстраничный документ. Единственная сложность – указать код вида предпринимательской деятельности. Здесь имеется в виду не код ОКВЭД, а код из приложения к декларации ЕНВД. Например, 01- «Оказание бытовых услуг», а 07 – «Розничная торговля через объекты стационарной торговой сети, имеющие торговые залы».

Подробно узнать, как заполнить заявление на ЕНВД, можно из официальных инструкций по заполнению для ООО и для ИП.

Образец заполнения заявления на ЕНВД для ООО

—

—

Образец заполнения заявления на ЕНВД для ИП

.png)

Порядок перехода на ЕНВД

Выше мы уже говорили, что подать заявление на ЕНВД в 2018 году можно в течение пяти рабочих дней со дня начала вменённой деятельности, однако, здесь есть свои нюансы.

- Нельзя перейти с УСН на ЕНВД в течение года по одному и тому же виду деятельности. Например, вы открыли магазин и с начала года торгуете в рамках упрощённой системы. Увидев реальные доходы, вы понимаете, что выгоднее перевести торговлю на вменёнку. Сделать это можно только со следующего года, подав заявление о постановке на учёт ЕНВД не позднее 15 января (статья 346.13 НК РФ).

- Если же вы открываете новое направление бизнеса, например, имея розничный магазин, начнёте оказывать бытовые услуги, то вправе перевести услуги на ЕНВД в любое время года и совмещать два режима по разным видам деятельности.

- Для плательщиков общей системы налогообложения запрет о переходе на ЕНВД по одному и тому же виду деятельности в середине года не установлен. Перейти на вменёнку можно в любое время года (письмо ФНС России от 11.11.2013 № ЕД-4-3/20133).

Как происходит подача заявления на ЕНВД? Здесь тоже есть свои нюансы. Налоговый учёт вмененщиков осуществляется по месту реальной деятельности. Если вы зарегистрированы в одном населённом пункте, а торговать или оказывать услуги хотите в другом, то заявление на ЕНВД подаете в налоговую инспекцию, которой подведомственна территория деятельности.

Исключение – развозная и разносная торговля, перевозки и размещение рекламы на транспорте. По этим видам деятельности подавать заявление о постановке на ЕНВД надо в ИФНС по месту регистрации ИП или по юридическому адресу ООО.

В течение пяти рабочих дней налогоплательщику должны выдать уведомление о постановке на учёт ЕНВД. Обязательно требуйте этот документ – случается, что инспекторы не ставят на учёт плательщика вменённого налога своевременно и потом пересчитывают налог в рамках общей или упрощённой системы налогообложения. Датой постановки на учёт, указанная в уведомлении, должна быть дата, которая была прописана в заявлении.

Что являет собою ЕНВД, и каковы его основные характеристики

Единый налог на вменяемый доход – это система налогообложения, при которой платеж осуществляется по отношению к грядущему ожидаемому предполагаемому доходу. Этим подобная система отличается от тех, в которых отчисления ведутся с конкретно имеющейся прибыли. Данный налоговый режим доступен не для всех сфер производства. Информацию о том, в каких видах деятельности его можно использовать, следует  искать в ОКУН или ОКВЭД. Из общего списка каждая административная единица вправе самостоятельно выбирать те виды деятельности, для которых приемлем переход на ЕНВД в середине года на своей территории.

искать в ОКУН или ОКВЭД. Из общего списка каждая административная единица вправе самостоятельно выбирать те виды деятельности, для которых приемлем переход на ЕНВД в середине года на своей территории.

Читайте также: Детальный бизнес-план по открытию своего спортивного зала с расчетами

Раньше налоговые органы обязывали организации и индивидуальных предпринимателей переходить на систему ЕНВД. Сейчас же это дело добровольное, но все больше налогоплательщиков, на предприятиях которых применялась упрощенная система налогообложения, делают свой выбор в пользу единого сбора. Следует лишь разобраться, действует ли данная система в местности, где функционирует ваше предприятие. Если ответ положительный, то можно переформатироваться хоть в начале, хоть в середине календарного года.

Читайте также: Детальный бизнес-план по открытию своего спортивного зала с расчетами

Особенности перехода на ЕНВД с разных других систем

Если говорить о замене режима ОСНО на систему единого налога на вменяемый доход, то для его осуществления нет никаких сложностей. Достаточно обратиться в местный представительский орган налоговой службы с заявлением. Сделать это следует в течение пяти дней после введения в эксплуатации вашего предприятия или начала предоставления соответствующих работ или услуг. И по окончании каждого квартала необходимо совершать нужные взносы.

Существуют некие правила перехода на «вмененку», которые следует знать и не стоит игнорировать ради успешной и продолжительной финансовой деятельности. Среди них можно выделить:

- По всем операциям организации необходимо провести процедуру полного восстановления входного НДС, который будет учтен в разделе других расходов.

- В новой налоговой декларации следует учесть все финансовые данные, которые относились к периоду действия старой системы налогообложения. Здесь имеются в виду как доходы, так и расходы организации или ИП.

Если же предприятие использовало режим УСН, то существуют трудности перехода на новую систему посреди текущего года. Точнее говоря, это сделать невозможно, если доходы не превышают определенных показателей. Если же превышают, то такая трансформация проходит автоматически, и регистрация в качестве плательщика ЕНВД будет произведена без вашего участия.

Какие требуются документы

Чтобы совершить переход в режим единого налога на вменяемый доход, налогоплательщику необходимо подготовить некоторые документы для предъявления служащим налогового органа. Список документов, представляемых индивидуальными предпринимателями и ООО, отличается не сильно. Он включает в себя:

- заявление о желании применять ЕНВД;

- свидетельство о постановлении на учет налогоплательщиков и государственной регистрации, в том числе в качестве ИП;

- паспорт для индивидуального предпринимателя.

Не исключается такой вариант, когда организация осуществляет несколько различных видов деятельности, которые обслуживаются разными типами налоговых систем. Законом это не запрещено, но чтобы не было неразберихи в бухгалтерии, необходимо вести отдельные учеты по разным видам коммерческой деятельности и соответствующим им режимам налогообложения.

В каких случаях переход на ЕНВД нево@зможен

Иногда внедрить у себя в организации вмененную деятельность, чтобы работать на оптимизацию выплат по налоговым взысканиям, попросту невозможно. А причинами тому становится ряд нарушений, которые допускают недобросовестные бизнесмены. Среди них можно выделить наиболее распространенные:

- Превышение определенных норм по количеству наемных сотрудников (больше ста человек).

- Более четверти основного капитала компании находится во владении других организаций или юридических особ.

- Нарушение в официальном оформлении организации и ее регистрации.

- Использование патента в качестве основы для перехода с ИП в УСН.

- Деятельность предприятия определяется сельскохозяйственным единым налогом.

Также существуют ограничения в применении ЕНВД по некоторым видам деятельности. Так, не могут воспользоваться данным налоговым режимом:

- автотранспортные компании, имеющие в своем распоряжении более двадцати транспортных средств;

- предприниматели в розничной торговле, если площадь помещения, предназначенного для осуществления торгов, превышает сто пятьдесят квадратных метров;

- рекламные агентства, не занимающиеся размещением и распространением рекламы;

- предприятия, которые работают с юридическими особами, даже если по всем остальным параметрам они подходят для использования ЕНВД.

Несложно убедиться, что ограничений достаточно много, а вышеперечисленные – это еще не все преграды, отдаляющие бизнесмена от возможности внедрения «вмененки» в финансовую деятельность своего предприятия. Чтобы изучить более подробный перечень условий, следует открыть государственный Налоговый кодекс, а также оценить особенности своего региона, а именно виды деятельности в нем, где применима система ЕНВД.

В заключение можно сказать, что перейти на режим единого налога в середине календарного года возможно только при наличии общей системы налогообложения и при соблюдении, конечно же, всех вышеперечисленных условий. В противном случае следует все-таки дождаться окончания финансового года или модернизировать свое предприятие.

Практикой предусмотрено множество ситуаций, когда предпринимателю становится не выгодно работать по текущей налоговой системе и единственным выходом является переход на ЕНВД. Однако предоставлено ли право каждому субъекту предпринимательской деятельности на осуществление данной операции и когда можно перейти на ЕНВД? Об этом более подробно будет рассказано в данной статье.

Можно ли перейти на ЕНВД в середине года?

В случае если необходимость перехода на единый налог на вмененный доход возникла не в начале текущего погода, а в его середине, заинтересованному лицу необходимо учитывать следующие особенности такой операции.

- Если переход осуществляется с УСН, налогоплательщик имеет возможность воспользоваться вмененкой только с первого января года, идущего за годом, в котором применялась упрощенная система налогообложения.

- Если переход на ЕНВД осуществляется с общей системы налогообложения, то при осуществлении такой операции, учитывается дата, отражённая в соответствующем заявлении, поданном в органы налоговой службы в срок не позднее пяти дней после постановки на учёт на вмененку.

- Если лицо, ранее не осуществляло никакой предпринимательской деятельности, то такому налогоплательщику следует подать заявление о переходе на ЕНВД в налоговые органы в срок, не превышающий пяти дней после с момента постановки последнего на налоговый учет.

Переход на ЕНВД в середине года подразумевает расчет налоговой базы за неполный месяц. В данном случае учету подлежит коэффициент, сформированный на основании пропорционального соотношения количества дней пребывания на едином налоге на временный доход и общего количества календарных дней в текущем месяце.

Как перейти на ЕНВД: пошагово

Для того чтобы перейти на ЕНВД гражданину или юридическому лицу нет необходимости проходить долгие процедуры и заполнять массу документов. В первую очередь для оформления указанной системы налогообложения требуется заполнение соответствующего заявления. Заполненный шаблон такого документа предоставляется в органы налоговой службы по месту осуществления предпринимательской деятельности организации или ИП, после чего заинтересованное лицо ставится на учет в качестве плательщика ЕНВД, о чем извещается путем получения соответствующего уведомления.

Заявление о переходе на единый налог на временный доход имеет регламентированный действующим законодательством шаблон, форма которого утверждена приказом ФНС Российской Федерации от 11 декабря 2012 года. Кроме того образцы указанного заявления для юридических и физических лиц, осуществляющих предпринимательскую деятельность, рознятся: организации должны подавать форму ЕНВД-1, а индивидуальные предприниматели – ЕНВД-2.

Нормами Налогового кодекса РФ предусмотрено, что на подачу оговоренного заявления отведён пятидневный срок, который начинает исчисляться с момента фактического применения вмененки, в связи с чем дата фактического применения и перехода на указанную систему могут не совпадать. Поэтому в заявлении рекомендуется отмечать именно ту дату, с которой единый налог на временный доход начал применяться.

Пример

ООО «Айсберг» осуществляло розничную торговлю, при этом используя УСН с 13 января 2017 года. Со временем у предприятия возникла необходимость в переводе своей деятельности на ЕНВД. В конечном итоге, с 1 марта 2017 года ООО «Айсберг» начал использовать указанный специальный режим.

Согласно пункту 2 статьи 6.1 Налогового кодекса РФ, исчисляемый в днях срок, начинает свое течение на следующий после даты наступления события день. Согласно пункта 6 вышеупомянутой статьи, срок подлежит исчислению в рабочих днях, если иное не предусмотрено в отдельном порядке.

В связи с вышеизложенным, пятидневный срок, отведённый для проведения процедуры постановки на учёт, для организации начинается 2 марта и заканчивается 6 марта 2017 года. Следовательно, ООО «Айсберг» несет обязанности по уведомлению органов налоговой службы о своём намерении перехода на вмененку до 6 марта включительно. В тоже время в регистрационной документации датой постановки на учет будет являться 1 марта 2017 года.

>Полезное видео >Вам будет интересно

Рекомендуем прочитать:

Как оплатить транспортный налог через Госуслуги?

Замена паспорта в 45 лет.

Кому положены налоговые льготы?

Добавить комментарий