ЕНВД для кафе

Содержание

Особенности использования ЕНВД для кафе

При оформлении торговой точки как кафе необходимо заявить в ФНС о желании выбора ЕНДВ. Сделать это нужно не позднее чем через 5 дней после того, как кафе открылось.

Кафе может воспользоваться ЕНВД, если одновременно выполняются следующие условия:

| Показатели | Условия |

|

Право на помещение кафе |

Помещение должно принадлежать собственнику или быть арендованным, о чем необходимо предоставить соответствующие документы |

| Оборудование кафе | В кафе должны быть созданы все условия для потребления продукции |

| Совпадение места реализации и производства продукции | Чтобы предприятие могло применять ЕДВН, место производства и продажи продукции не обязательно должны совпасть. Главное – это продажа продукции через свою торговую сеть |

| Площадь зала для обслуживания посетителей | Не превышает 150 м.кв. |

| Численность работников |

Не превышает 100 человек |

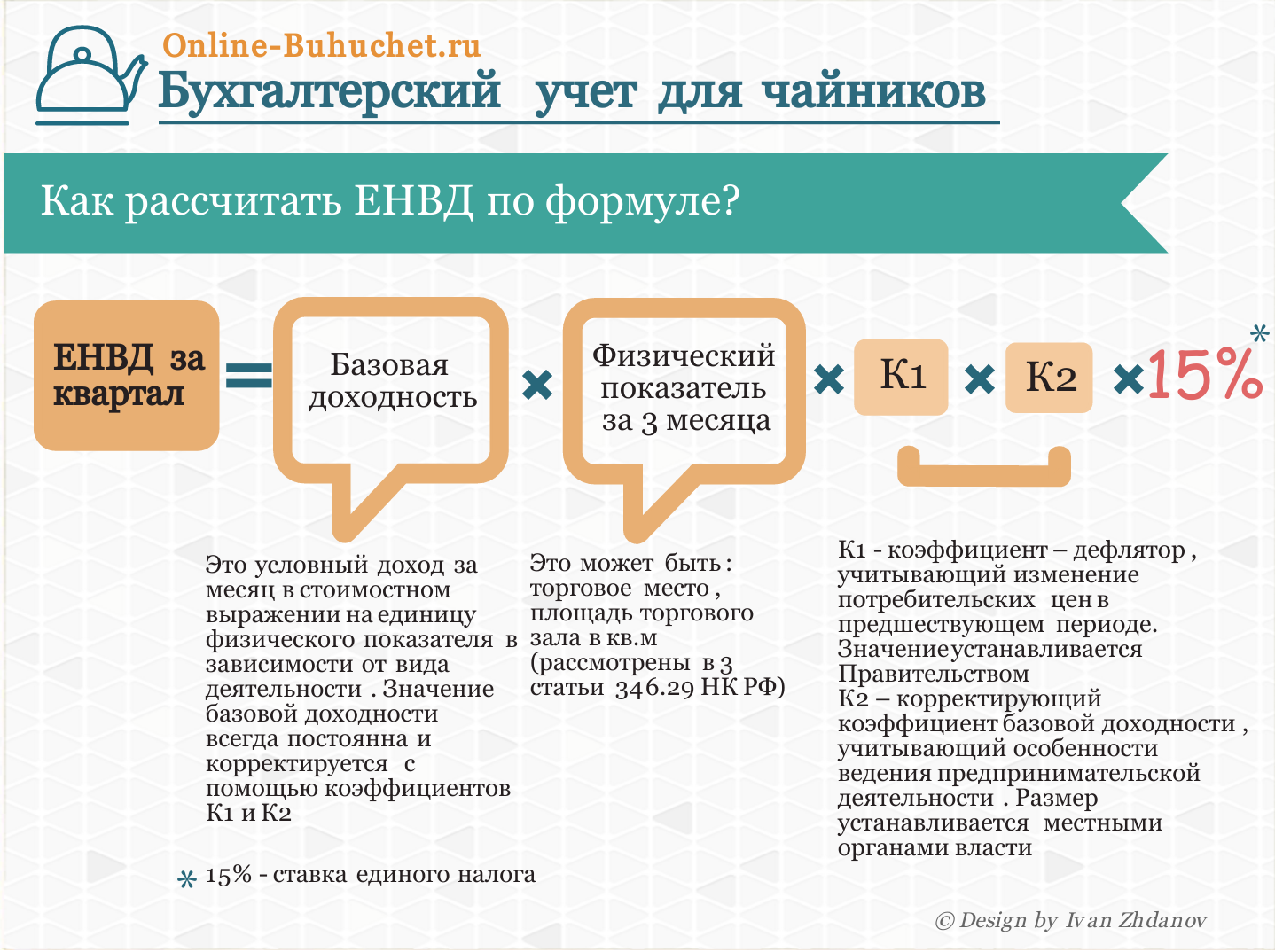

Основополагающими показателями при подсчете размера ЕНВД для кафе является квадратный метр, которым измеряется величина зала, обслуживающего посетителей, и базовая ставка. При определении ее площади следует не забыть исключить размеры кухни, подсобных и прочих помещений. Величина торговой точки должна быть зарегистрирована в техпаспорте, документах на кафе или в договоре аренды, в планах и прочих аналогичных документах. Базовая ставка для расчета налога составляет 1000 рублей.

Пример расчет ЕНВД для кафе и ресторанов

Поскольку и кафе и рестораны относятся к организациям общественного питания, то сумма ЕНВД для них будет определяться как произведение:

- базовой доходности;

- площади зала;

- коэффициентов дефляторов К1 и К2.

Коэффициент К1, одинаковый для предприятий любой сферы деятельности, устанавливается законодательно и в 2016 г. равен 1,798. Коэффициент К2 варьирует от того, чем занимается организация и в каком месте она расположена. Значение его устанавливается администрацией региона, максимально он равен 1. К2 – понижающий коэффициент. Полученную величину необходимо умножить на 15% (ставка налога), таким образом будет определена сумма ЕНВД, подлежащая уплате государству.

Пример #1. Расчет размера ЕНВД для кафе / ресторана

Рассчитаем сумму налога для кафе с численностью персонала 6 человек и площадью обслуживающего зала 40 м.кв., расположенного в городе А.

Расчет ЕНВД для кафе будет иметь следующий вид:

1000 (базовая ставка)*40 (площадь зала)*1,798 (К1)*1 (корректирующий коэффициент, который установлен для населенного пункта А) *15% = 10788 – ежемесячная сумма налога.

Поскольку отчетность по этому платежу и само его перечисление проводится раз в квартал, то эту сумму следует умножить на 3, чтобы получить величину ЕНВД за квартал.

В некоторых случаях у организаций нет залов обслуживания. Тогда алгоритм определения величины ЕНВД отличается от предыдущего. В основе расчета размера налогового платежа лежат понятия базовой доходности и физического показателя (численности персонала).

Пример #2. Расчет ЕНВД для кафе / столовой без зала обслуживания

Рассчитаем сумму ежемесячного налогового платежа для кулинарии с численностью персонала 6 человек, не имеющей обслуживающего зала (осуществляющее продажу товара на вынос), находящейся в городе А.

Расчет ЕНВД: 4500 (базовая доходность для предприятий общепита при отсутствии зала для обслуживания)*6*1,798 (К1)*1 (К2 для условного региона в примере)*15% = 7282 рублей за 1 месяц.

При определении суммы ЕНВД необходимо дифференцировать такие понятия, как площадь кафе или ресторана и площадь обслуживающего зала. Площадь кафе – понятие более широкое. Она включает не только площадь обслуживающего посетителей зала, но и другие помещения (административные, подсобные). Кроме того, при определении ЕНВД нужно учитывать не только площади, принадлежащие как собственность, но и арендованные. При этом из расчета можно исключить переданные в аренду помещения или находящиеся на ремонте. Если по документам помещения не отделены от зала обслуживания, то для расчета налога придется учитывать всю площадь.

Площадь зала для проведения досуга и развлечений учитывается при расчете ЕНВД. Но это правило не распространяется на конструктивно отделенные помещения, в которых оказываются услуги общепита.

Ответы на актуальные вопросы

Вопрос №1. Возможно ли применять ЕДВН при продаже коктейлей собственного производства?

Ответ. Да, поскольку изготовление и продажа коктейлей относится к общественному питанию, то такие услуги могут облагаться по системе ЕНВД. Исключение составляют фитококтейли, чаи, отвары из растительного сырья, оказывающие укрепляющий эффект. Они относятся не к общепиту, а к фитотерапии и должны предоставляться только медицинскими учреждениями. Также не допустим ЕНВД в отношении изготовления и продажи кислородных коктейлей, относящихся к лекарствам и облагающихся по другим системам.

Вопрос №2. Может ли интернет-кафе применять ЕНВД и на каких условиях?

Ответ. Да, по отношению к интернет-кафе возможно использовать ЕНВД на тех условиях, что посетителям кроме интернета предоставляются услуги общественного питания. При этом необходимо, чтобы предприятие соответствовало всем критериям, которые устанавливает НК РФ для ЕНВД.

Вопрос №3. Возможно ли применять ЕДВН для ресторана, у которого два зала размерами 160 м.к.в и 120 м.кв.?

Ответ. Да, эту систему налогообложения возможно применять для ресторана, но только для одного зала площадью 120 м.кв. Связано это с правом предприятия применять ЕНВД, даже если общая суммарная величина нескольких залов больше 150 м.кв. По второму залу придется рассчитывать налоги по другой системе.

Вопрос №4. Возможно ли применить систему ЕНВД для вагонов-ресторанов в поездах или ресторанов на теплоходах?

Ответ. Чтобы экономический субъект, действующий в сфере общепита, мог выбрать ЕНДВ, необходимо наличие здания, части его, строения с залом, приспособленным для приема еды и организации развлечений посетителей. Но вагон поезда, даже если он приспособлен под указанные цели, не может рассматриваться как здание. С другой стороны, вагон-ресторан – это не совсем транспортное средство, поскольку его основное назначение – услуги общепита. Применение ЕНВД для вагонов-ресторанов на сегодняшний день является спорным вопросом. Налоговыми органами принята практика, не допускающая применение ЕНВД на транспорте. Но эта система налогообложения вполне возможна, если собственник предприятия сможет доказать свое право ФНС. При этом он должен быть готов к тому, что желание применять ЕНВД возможно придется отстаивать в суде.

Вопрос №5. У предприятия общепита отсутствует зал обслуживания. Но в теплое время года открывается кафе, расположенное на открытой площадке. Как определять ЕВДН – по площади открытой площадки или по количеству работников организации?

Ответ. Тот факт, что площадка расположена не внутри здания, а на открытом воздухе, не означает отсутствие обслуживающего зала. Поэтому налог следует начислить с учетом размера летнего кафе, а не численности работников.

Оцените качество статьи. Мы хотим стать лучше для вас:

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Законодательством для кафе предусмотрены такие системы, как: ОСНО, ЕНВД, УСН и ПСН.

Законодательством для кафе предусмотрены такие системы, как: ОСНО, ЕНВД, УСН и ПСН.

Большинство предпринимателей и компаний предпочитают специальные системы, которыми являются УСН, ЕНВД, а также ПСН. В то же время некоторые владельцы кафе выбирают ОСНО, так как в ряде случаев эта система может оказаться более выгодной. Поэтому стоит рассмотреть каждую систему по отдельности, а для расчёта будут использованы данные ООО «Рыбацкая хижина».

Какое налогообложение выбрать для кафе: УСН или ЕНВД

Самыми популярными системами налогообложения в общепите являются УСН и ЕНВД. Суть их заключается в том, что это спецрежимы для малого и среднего бизнеса, которые могут использовать как ИП, так и ООО.

Преимущества данных режимов в упрощении ведения учёта, а также уменьшении количества уплачиваемых налогов. По спецрежимам уплате не полежат:

- налог на прибыль для ООО;

- НДФЛ (за себя), для ИП;

- налог на имущество организаций или физических лиц, используемое для предпринимательской деятельности (при условии, что объект недвижимости не находится в списке, по которому налог на имущество исчисляется от кадастровой стоимости);

- НДС.

Но необходимо помнить, что в отличие от ОСНО, при спецрежимах, владельцу придется осуществить обязательные платежи в бюджет, даже если кафе не имеет прибыли или работает в убыток, что, например, может встречаться в некоторые сезоны года. Помимо этого, уменьшение количества налогов не исключает их полностью, а оттого предприятие на УСН и ЕНВД, помимо фиксированных ставок, также осуществляет уплату:

- НДФЛ за сотрудников;

- страховые взносы, которые ранее уплачивались в ПФР, ФСС и ФФОМС (сбор всех взносов осуществляет ФНС);

- транспортный налог;

- земельный налог;

- налог на имущество, если в регионе, где находится кафе, действует закон о применении кадастровой стоимости в качестве базы для налогообложения

Теперь рассмотрим каждый из режимов более детально.

Единый налог на вмененный доход

ЕДНВ – сбор в виде единого налога с максимальной ставкой в 15%, но пошлина удерживается не из суммы фактического, а из вмененного (предполагаемого) дохода, размер которого определяется на основе базовой доходности, указанной в НК РФ и умноженной на физическую величину. Помимо этого, при расчёте необходимо осуществлять корректировку на поправочные коэффициенты К1 и К2.

Важно знать: ИП имеют право снизить налог за счёт страховых взносов не только за сотрудников, но и за себя, правда не более, чем на 50%. Ранее такая возможность предоставлялась только за счёт взносов сотрудников.

|

Признак |

Характерная особенность |

|---|---|

|

Кто вправе использовать |

ИП, ООО |

|

Ограничения сотрудников |

100 человек |

|

Ограничения по площади зала обслуживания посетителей |

150 м2 |

|

Период действия |

Продлено до 1 января 2021 года |

|

Доля участия юридических лиц |

Не более 25 % |

|

Ограничение по региону |

Решения в конкретном регионе принимаются местными властями |

|

Лимит годовой выручки |

Неограниченно |

|

Лимит остаточной стоимости основных средств |

Отсутствует |

|

Ставка налога |

15% (в отдельных регионах может быть снижена до 7,5%) |

|

Коэффициент К1 |

1,798 |

|

Коэффициент К2 |

Устанавливается местными властями |

|

Базовая доходность для заведений общепита, имеющих залы обслуживания посетителей |

1000 рублей за квадратный метр |

|

Базовая доходность для заведений общепита, не имеющих залы обслуживания посетителей |

4500 рублей на одного работника, включая предпринимателя |

|

Налоговый период |

Квартал |

|

Предоставление декларации |

По итогам квартала |

Итак, с учётом данных особенностей, рассмотрим пример расчёта:

Единая система налогообложения для кафе на вмененный доход предусмотрена в регионе местными властями. Коэффициент К2 равен 0,7.

|

Статья |

Физический показатель |

|---|---|

|

Площадь зала для обслуживания посетителей |

55 м2 |

|

Количество нанятых сотрудников |

4 человека |

|

Общая сумма дохода за год |

36 580 000 рублей |

|

Общая сумма расхода за год |

16 400 000 рублей |

|

Страховые взносы за год |

828 000 рублей |

|

Остаточная стоимость основных средств |

240 000 рублей |

Таким образом, осуществляется расчёт по ЕДНВ за три месяца по следующей формуле: 1000 * (55 + 55 + 55) * 0,7 * 1,798 * 15% = 31 150,35 рублей. Остальные показатели для расчёта не нужны, учитывается исключительно размер зала.

Если бы кафе «Рыбацкая хижина» не имело помещения, то расчёт осуществлялся бы по такой формуле: 4 500 * (4 + 4 + 4) * 0,7 * 1,798 * 15% = 10 194,66 рублей. При этом, если владелец произвел бы регистрацию на ИП, то при расчёте налога необходимо было бы всчитывать и себя по такой формуле: 4 500 * (5 + 5 + 5) * 0,7 * 1,798 * 15% = 12 743,32 рублей.

Упрощенная система налогообложения

УСН также представляет собой налоговый сбор по единой ставке вместо уплаты нескольких налогов. Но, в отличие от ЕДНВ, в УСН предоставляется на выбор плательщику два вида сборов:

- 6% на доходы;

- 5 – 15% на доходы минус расходы (размер ставки определяется решением региональных органов власти).

В первом варианте необходимо выплачивать 6% от общей суммы доходов деятельности кафе, независимо от размеров расходов. Во втором случает налог в размере от 5 до 15% уплачивается из разницы, которая образовалась при уменьшении дохода, расходом.

Также предусмотрена ставка минимального налога, в размере 1% от суммы общего дохода за период без вычета расходов. К примеру, при доходе в 5 000 000 рублей, минимальная ставка будет составлять 50 000 рублей, которые необходимо уплатить, даже если деятельность кафе станет убыточной.

Помимо этого, расходы, за счёт которых осуществляется уменьшение дохода, должны быть документально подтверждены. При этом, в отличие от общего режима налогообложения, перечень расходов, которые можно учесть при УСН, менее обширен.

Также учёт расходов требует проведения более сложных бухгалтерских операций, а ещё необходимо учитывать актуальные позиции налоговых органов, Минфина и судебную практику. В противном случае ФНС может посчитать налоговую базу заниженной и доначислить налог со штрафными санкциями и пеней.

Важно знать, что в Госдуму был внесён законопроект №939-7, которым предусмотрено снижение ставок по УСН до 1-3%, по системе «доходы», и 3-8%, по системе «доходы минус расходы».

|

Признак |

Характерная особенность |

|---|---|

|

Кто вправе использовать |

ИП, ООО |

|

Ограничения сотрудников |

100 человек |

|

Ограничения по площади зала обслуживания посетителей |

Отсутствует |

|

Период действия |

Не ограничено |

|

Доля участия юридических лиц |

Не более 25 % |

|

Ограничение по региону |

Местными властями принимается решение о размере ставки по УСН «доходы минус расходы» в пределах 5-15% |

|

Лимит годовой выручки |

120 млн. руб. и не больше 90 млн. руб. за 9 месяцев, для перехода на УСН с других режимов |

|

Лимит остаточной стоимости основных средств |

Не более 150 млн. руб. |

|

Коэффициент-дефлятор |

До 1 января 2020 года отменён |

|

Базовая доходность для заведений общепита, имеющих залы обслуживания посетителей |

Отсутствует |

|

Базовая доходность для заведений общепита, не имеющих залы обслуживания посетителей |

Отсутствует |

|

Налоговый период |

Календарный год |

|

Предоставление декларации |

По итогам года |

Итак, с учётом указанных особенностей, рассмотрим пример расчёта ООО «Рыбацкая хижина» при тех же исходных данных:

|

Тип УСН |

Ставка налога |

Расчёт |

Сумма за год |

|---|---|---|---|

|

Доход |

6% |

36 580 000 * 6% – 414 000 |

1 780 800 |

|

Доход – расход |

15% |

36 580 000 – 16 400 000 *15% |

3 027 000 |

Как видно из расчёта, система «доходы минус расход» не выгодна при деятельности кафе. Рациональным использование данной программы является только если расходы бизнеса составляют не менее 60% от дохода.

Патентная система, как альтернативный вариант

ПСН – это менее популярная, но также подходящая для кафе система налогового обложения по спецрежиму. Суть её заключается в том, что предприниматель получает патент на налоговую ставку в размере 6% от дохода, что освобождает его от уплаты таких налогов, как НДС, НДФЛ за себя и налога на имущество, связанного с деятельностью.

Помимо этого, ПСН освобождает от использования ККМ, а также предоставляет возможность приобретать патент сроком от 1 до 12 месяцев. Это очень удобно, например, при сезонной работе кафе.

Важно знать: в Госдуме рассматривается законопроект, отменяющий освобождение от ККМ для ПСН с 2018 года.

Cущественным недостатком данной системы является то, что не во всех регионах страны местное законодательное собрание утвердило применение ПСН. Также патенты могут приобретать только ИП, что не всегда выгодно для работы в сфере общепита, так как, к примеру, разрешение на продажу алкогольных напитков могут получить только юридические лица. Единственным исключением для ИП стали напитки на основе пива.

Также стоит отметить, что ставка начисляется на потенциальный годовой доход, который определяется отдельным региональным законом, но в пределах от 100 000 до 1 млн. рублей, с учётом пересчета на коэффициент-дефлятор, который составляет 1,425. Соответственно, максимальная сумма потенциального дохода может быть равна 1 425 000 рублей.

|

Признак |

Характерная особенность |

|---|---|

|

Кто вправе использовать |

ИП |

|

Ограничения сотрудников |

15 человек |

|

Ограничение по региону |

Не во всех регионах предусмотрено |

|

Лимит годовой выручки |

60 млн. руб. |

|

Оплата за патент до 6 месяцев |

В полном объёме в течение 25 дней |

|

Оплата за патент 6-12 месяцев |

1/3 суммы в течение 25 дней и 2/3 за 30 дней до окончания действия |

Расчёт годового налога кафе «Рыбацкая хижина», при условии, что регистрация бы осуществлялась на ИП:

Размер потенциального годового дохода для деятельности кафе в Москве составляет 360 000 рублей. Таким образом, расчёт осуществляется по следующей формуле: 360 000 *6% = 21 600 рублей.

Добавить комментарий