Электронные счета фактуры

Содержание

- Что такое электронный счет-фактура

- Электронная подпись и формат

- Оператор электронного документооборота

- Действия продавца

- В чем заключается основное предназначение счета-фактуры?

- Каковы особенности выставления счета-фактуры на физическое лицо, если оно ИП на ОСНО?

- Что делать с оформлением счета-фактуры, если покупатель — ИП на спецрежиме?

- Нужно ли оформлять счет-фактуру для физических лиц без предпринимательского статуса?

- Информационная система ИС ЭСФ

- Портал электронных счетов-фактур

- Десктоп-приложение ИС ЭСФ

- Если ИС ЭСФ не работает?

- Общая информация

- Отражение в конфигурации «Бухгалтерия для Казахстана», ред. 3.0 полученных ЭСФ

- Отражение в конфигурации «Бухгалтерия для Казахстана», ред. 3.0 дополнительных ЭСФ

- Отражение в конфигурации «Бухгалтерия для Казахстана», ред. 3.0 исправленных ЭСФ

Что такое электронный счет-фактура

Напомним, что электронный счет-фактура, так же как и его бумажный вариант, является основанием для принятия к вычету сумм НДС, предъявленных продавцом покупателю (п. 1.2 Порядка).

Возможность выставления электронных счетов-фактур предусмотрена пунктом 1 статьи 169 Налогового кодекса. Для этого необходимо взаимное согласие сторон сделки, а также наличие совместимых технических средств и возможностей. Счета-фактуры в электронном виде могут выставлять не только продавцы, но и комиссионеры, налоговые агенты, а также агенты, продающие или приобретающие от своего имени товары для принципала.

Обмен счетами-фактурами фирмы должны проводить в соответствии с Порядком. Кроме того, такой обмен возможен при соблюдении следующих условий, предусмотренных Налоговым кодексом (п. 1 ст. 169 НК РФ):

- есть взаимное согласие на это сторон сделки;

- счета-фактуры составляются по установленному формату;

- счета-фактуры подписываются усиленной квалифицированной подписью;

- стороны имеют совместимые технические средства и возможности для приема и обработки этих счетов-фактур в установленном порядке.

Электронная подпись и формат

Итак, обмен электронными счетами-фактурами возможен только по ТКС через оператора электронного документооборота. Как этот обмен осуществляется на практике?

Согласно пункту 6 статьи 169 Налогового кодекса электронный счет-фактура должен быть подписан усиленной квалифицированной подписью руководителя организации или лица, уполномоченного им подписывать счета-фактуры.

Электронная подпись главного бухгалтера для выставления электронных счетов-фактур не требуется.

С 1 июля применяется формат электронного счета-фактуры, установленного приказом ФНС России от 24 марта 2016 г. № ММВ-7-15/155.

Электронный счет-фактура, составленный только по утвержденному формату и подписанный усиленной квалифицированной подписью, может служить основанием для вычета покупателем входного НДС. И только такие электронные счета-фактуры можно направить в ИФНС по ее требованию по ТКС (письма Минфина России от 13 ноября 2015 г. № 03-02-08/65721, ФНС России от 09 февраля 2016 г. № ЕД-4-2/1984@, от 7 сентября 2015 г. № ЕД-4-2/15669).

Распечатывать такой электронный счет-фактуру не нужно. Причем ни для представления в ИФНС, ни для хранения в течение установленного срока (п. 1.13 Порядка, письмо Минфина России от 13 января 2016 г. № 03-03-06/1/259).

Электронная подпись по доверенности

По мнению Минфина, электронный счет-фактуру может подписать не только руководитель фирмы или уполномоченный сотрудник, но и любой человек, которому выдана доверенность (письмо от 8 ноября 2017 г. № 03-07-11/73385). Связано это с тем, что в формат электронного счета-фактуры введены элементы, которые несут информацию о подписантах – лицах, подписывающих счет-фактуру. Эти элементы формируются в зависимости от полномочий подписантов.

И если доверенность на подписанта оформлена правильно, не имеет значения, является он работником фирмы или нет. В любом случае, при подписании электронного счета-фактуры он выступает как уполномоченное лицо. И вносить сведения о его работодателе в элемент «Подписант» не нужно.

Поэтому электронный счет-фактуру может подписать любой человек, которому выдана доверенность от имени организации. Причем этот человек не обязательно должен быть работником фирмы.

Читайте также «Электронные счета-фактуры может подписать не только работник фирмы»

Оператор электронного документооборота

Оператор электронного документооборота счетов-фактур это организация, которая обеспечивает обмен счетами-фактурами, составленными в электронном виде по установленному формату, между покупателем и продавцом через систему электронного документооборота счетов-фактур (ЭДО).

Система электронного документооборота (ЭДО) счетов-фактур это автоматизированная система (программа, веб-интерфейс), которая позволяет создавать, отправлять и получать счета-фактуры, составленные в электронном виде по установленному формату, через оператора электронного документооборота счетов-фактур.

Реестр доверенных операторов ЭДО можно найти на сайте ФНС www.nalog.ru (Налогообложение в РФ → Представление налоговой и бухгалтерской отчетности → Электронные счета-фактуры → Перечень операторов электронного документооборота).

Выбрать организация может любого из них. И совсем не обязательно, чтобы контрагент, с которым вводится электронный обмен счетами-фактурами, обслуживался у того же оператора. Важно только то, что для обмена электронными счетами-фактурами у сторон сделки должны быть совместимые технические средства (п. 1.3 Порядка). Это значит, что они должны быть совместимы у их операторов. Поэтому при выборе оператора ЭДО нужно выяснить, с какими из иных операторов у него есть техническая возможность обмена счетами-фактурами.

В свою очередь, заключая договор с оператором, организация должна указать, согласна она или нет на передачу информации другому оператору (пп. «б» п. 2.1 Порядка).

Операторы ЭДО счетов-фактур, как посредники, решают сразу две задачи.

Во-первых, организации не нужно самостоятельно заботиться о технической разработке средств для приема и обработки электронных счетов-фактур, совместимых со средствами контрагента, с которым она переходит на электронный обмен счетами-фактурами. Достаточно лишь установить программу (воспользоваться веб-интерфейсом), предоставленную оператором ЭДО.

Во-вторых, операторы ЭДО формируют технологические документы, которые подтверждают факт обмена (даты отправки, получения и пр.) электронными счетами-фактурами. А это важно для исключения споров между налогоплательщиком и ИФНС. На это указывают и сами налоговики (письмо ФНС России от 30 апреля 2015 г. № БС-18-6/499@).

Действия продавца

Чтобы выставить электронный счет-фактуру, в течение пяти календарных дней после отгрузки или получения аванса (п. 2.4 Порядка) продавец должен:

- составить электронный счет-фактуру по установленному формату и подписать его электронной подписью;

- отправить покупателю файл счета-фактуры по ТКС через оператора ЭДО.

Далее продавец получит от оператора ЭДО подтверждение с указанием даты и времени поступления ему файла счета-фактуры. В ответ на это подтверждение не позднее следующего рабочего дня он должен отправить извещение о том, что подтверждение получено.

Согласно Порядку после получения этого подтверждения оператора ЭДО счет-фактура уже считается выставленным (п. 2.7 Порядка). Отправка покупателем извещения о получении счета-фактуры по ТКС через оператора ЭДО лишь предмет договоренности между сторонами сделки (п. 2.9 Порядка). В обязательном порядке этого не требуется.

Выставленный покупателю электронный счет-фактуру нельзя дублировать на бумаге. Но если есть необходимость, например, при техническом сбое у оператора ЭДО, вы можете выставить покупателю счет-фактуру на бумаге вместо электронного счета-фактуры (п. 2.20 Порядка).

В книге продаж электронный счет-фактура регистрируется в общем порядке в том квартале, на который приходится дата отгрузки товаров или получения аванса (п. 2 Правил ведения книги продаж (утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137), письмо ФНС России от 17 июня 2013 г. № ЕД-4-3/10769).

В чем заключается основное предназначение счета-фактуры?

Счет-фактура — это документ налогового учета по НДС. Он выписывается при соответствующих операциях (реализации товаров, работ, услуг и пр.) лицами, находящимися на общем режиме налогообложения, а в некоторых случаях, например при ввозе товаров из-за рубежа, и лицами, использующими специальные налоговые режимы. В документе при этом указывается величина налога, которую нужно начислить к уплате в бюджет с проведенной операции.

Лицо, получившее документ, если оно является плательщиком указанного налога, может уменьшить сумму НДС к уплате в бюджет на отраженную величину налога, ведь ст. 169 НК РФ определяет счет-фактуру как документ, на основании которого покупатель заявляет вычет по НДС. В этом и заключается основное предназначение счета-фактуры.

Покупатели — физические лица могут являться, а могут и не являться плательщиками НДС. Всё зависит от наличия предпринимательского статуса и применяемого режима налогообложения. Разберем в следующем разделе, когда счет-фактуру физическому лицу нужно будет выписать в обязательном порядке.

Каковы особенности выставления счета-фактуры на физическое лицо, если оно ИП на ОСНО?

Если покупателем является физическое лицо — индивидуальный предприниматель, находящийся на общем режиме, то счет-фактура ему понадобится обязательно для предъявления налога к вычету.

Чтобы ИП смог получить вычет, продавцу следует соблюдать некоторые правила:

- В счете-фактуре должны быть заполнены все необходимые реквизиты: номер и дата, наименования продавца и покупателя, ИНН обеих сторон и адреса, наименование товара (работы, услуги), его количество, цена и стоимость, ставка и размер налога и т. д.

ОБРАТИТЕ ВНИМАНИЕ! При заполнении строки с наименованием покупателя желательно указать на его предпринимательский статус, т. е. в счете-фактуре лучше прописать: «Покупатель: индивидуальный предприниматель (или ИП) Петров Иван Васильевич». Однако вычет возможно получить и без такого указания.

- Счет-фактура может быть подписан только уполномоченными на то лицами.

- Документ должен быть выписан не ранее даты отгрузки товара в течение 5 рабочих дней с такой отгрузки.

Существуют и другие требования к счету-фактуре. О них рассказываем в специальной рубрике.

При обнаружении каких-либо ошибок и недочетов предпринимателю лучше всего обратиться к продавцу с просьбой заменить испорченный документ на новый. В противном случае с вычетом возникнут проблемы.

Что делать с оформлением счета-фактуры, если покупатель — ИП на спецрежиме?

Предприниматели, использующие специальные налоговые режимы, в общих случаях не должны начислять и перечислять НДС в бюджет (за исключением импорта товаров, выполнения обязанностей налогового агента по оговариваемому налогу и оформления счетов-фактур ими самими при реализации товаров, работ, услуг).

Оформляя сделку, продавец и покупатель — ИП на спецрежиме могут согласовать условие о невыставлении счетов-фактур (подп. 1 п. 3 ст. 169 НК РФ). Также можно отказаться от них, если ИП находится на общем режиме, но освобожден от уплаты НДС (например, по ст. 145 НК РФ). Но если согласия обеих сторон сделки на отказ от счетов-фактур достичь не удастся, все документы продавцу придется оформлять в общем порядке.

ВАЖНО! Спецрежимник не сможет воспользоваться правом на вычет по НДС на основании получаемых счетов-фактур, даже если он обязан будет заплатить налог в бюджет (при импорте или при выставлении им самим счета-фактуры с выделенной суммой налога). Ведь Налоговый кодекс предоставляет указанное право только налогоплательщикам НДС (ст. 172 НК РФ).

Нужно ли оформлять счет-фактуру для физических лиц без предпринимательского статуса?

Физические лица без предпринимательского статуса плательщиками НДС не являются в любом случае. Поэтому продавец имеет право не оформлять для них счета-фактуры. То, как покупатель рассчитывается за товар — передает ли деньги в кассу или перечисляет их на расчетный счет, — также не влияет на необходимость оформления документов.

Вот здесь у продавцов может возникнуть вопрос: а как же данные по начисленному налогу попадут в книгу продаж? Минфин предлагает следующие решения:

- Сводить за определенный период времени (например, день, месяц, квартал) все данные по продажам и начисленному налогу в бухгалтерскую справку и уже на ее основании заполнять книгу продаж (письмо Минфина России от 08.02.2016 № 03-07-09/6171). Вместо бухгалтерской справки здесь может фигурировать и сводный счет-фактура, оформляемый в одном экземпляре, где графы, связанные с покупателем (наименование, адрес, ИНН/КПП), прочеркиваются.

- Фиксировать в книге продаж кассовые чеки или бланки строгой отчетности (письмо Минфина России от 31.07.2009 № 03-07-09/38).

ОБРАТИТЕ ВНИМАНИЕ! Продавец может по собственному желанию выписывать счета-фактуры физическим лицам. Законом этого делать не запрещено.

Информационная система ИС ЭСФ

ИС ЭСФ – это портал для выписки, получения и обработки электронных счетов-фактур в Казахстане, расположенный по адресу . Это государственная система (оператор — Комитет государственных доходов РК), поэтому ее использование бесплатно для пользователей. Чтобы выписывать или получать счета-фактуры в электронном виде необходимо пройти регистрацию и, в случае необходимости, определить перечень сотрудников, которые будут работать с порталом от имени предприятия.

Полезно!

В статье «Кто обязан выписывать счета-фактуры в электронном виде (ЭСФ) в 2018 году» можно узнать каким налогоплательщикам уже необходимо выписывать счета-фактуры в электронном виде.

В статье «PRO сроки выписки счетов-фактур» — в течение какого периода необходимо оформить ЭСФ.

В статье «PRO заполнение электронных счетов-фактур в 2018 году» описываются общие принципы по заполнению электронных счетов-фактур.

Для работы с электронными счетами-фактурами можно использовать:

- ;

- Десктоп-приложение;

- А также функции учетной системы предприятия, если программа для ведения бухгалтерского/налогового учета интегрирована с ИС ЭСФ средствами API.

КГД предоставляет налогоплательщикам для отладки интеграционных механизмов учетных программ. В тестовой среде ИС ЭСФ можно пробовать выписать/получить электронные счета-фактуры от имени тестовой компании (без регистрации на сервере), ознакомиться с основными возможностями системы и отладить работу с электронными документами.

Документы, выписанные в тестовой среде, не имеют юридической силы и не используются в процедурах контроля налоговыми органами. Для входа на тестовый сервер используются тестовые сертификаты, которые можно на портале Комитета государственных доходов.

С 1 апреля 2018 года в системе добавлен новый модуль «Виртуальный склад».

Полезно!

Подробнее о модуле «Виртуальный склад» в материалах:

- «Виртуальный склад — что это?»;

- «Как ввести остатки по товару на Виртуальный склад»;

- «Для кого обязательна работа в Виртуальном складе с 1 апреля 2018 года?».

Что необходимо для работы с порталом esf.gov.kz

В первую очередь нужно получить регистрационные свидетельства Национального удостоверяющего центра (ЭЦП НУЦ РК), настроить веб-приложение на рабочем месте пользователя и провести регистрацию налогоплательщика в информационной системе электронных счетов-фактур. Конечно, необходимо стабильное подключение к сети Интернет.

Ключи НУЦ РК выдаются в Центрах обслуживания населения РК (ЦОН). Для регистрации юридического лица (ТОО, РГКП, ГУ и пр.) необходимы:

- ключ юридического лица, оформленный на первого руководителя предприятия (ГОСТ);

- и ключ физического лица первого руководителя (RSA).

Индивидуальным предпринимателям достаточно получить ЭЦП физического лица (ключ ГОСТ не требуется).

Важно!

В настоящее время Национальный удостоверяющий центр выдает несколько видов регистрационных свидетельств для юридических лиц: ключи первого руководителя, ключи для сотрудников с правом подписи и т.д.

Для регистрации на портале ЭСФ необходим комплект ключей первого руководителя!

Перечень документов, необходимых для оформления ключей юридического лица, можно найти , либо уточнить, обратившись в call-центр по телефону 1414.

Портал электронных счетов-фактур

Некоторые действия можно выполнить только на веб-портале электронных счетов-фактур:

- Регистрация предприятия, ИП и физических лиц;

- Назначение уполномоченных сотрудников;

- Настройка прав пользователей;

- Получение отчетов по выписанным и полученным счетам-фактурам.

Поэтому начинать работу с электронными счетами-фактурами в любом случае нужно с настройки портала.

Настройка esf.gov.kz

Веб-приложение ИС ЭСФ так же как все информационные системы КГД использует Java-апплеты. Поэтому основные сложности настройки касаются запуска Java. Поскольку в некоторых браузерах поддержка джавы прекращена (например, в Google Chrome) для работы с приложением можно использовать:

- Internet Explorer (рекомендуется);

- Mozilla Firefox (рекомендуется);

- Opera.

Важно!

КГД опубликовал тестовую версию веб-приложения, в которой криптографические операции выполняются без использования Java. По неясной причине, новый механизм отличается от подходов, используемых в остальных государственных ИС: системы электронного правительства уже достаточно давно перешли на использование NCA-Layer, но в новой версии веб-приложения ESF используется собственное средство – Crypto Socket. Есть надежда, что в скором будущем налогоплательщики смогут работать с порталом без дополнительной настройки браузеров.

Для запуска Java необходимо включить разрешение на ее использование в браузерах и добавить адрес портала esf.gov.kz в список исключений.

Действия выполняются в панели управления Java.

Полезные материалы КГД по вопросам настройки esf.gov.kz:

- ;

- ;

- .

В ИС ЭСФ отсутствует возможность сохранения счетов-фактур в виде pdf-файлов (эта возможность может быть полезной, например, для отправки печатной копии документа пользователям, которые не зарегистрированы на портале). Проблему можно обойти, установив виртуальный PDF-принтер. В этом случае при нажатии на кнопку печати, вместо распечатки счета-фактуры на бумаге, будет формироваться pdf-файл. Файл можно отправить затем покупателю по e-mail. можно просмотреть на портале КГД.

Важно!

После настройки веб-приложения можно приступать к регистрации предприятия. Подробнее об этом в статье «PRO начало работы с электронными счетами-фактурами. Регистрация в ИС ЭСФ и настройка системы».

Настройка прав пользователей, уполномоченных выписывать счета-фактуры

После регистрации компании, которую, напомним, выполняет первый руководитель, директор предприятия уже может приступать к выписке и получению счетов-фактур. Он автоматически считается легитимным пользователем системы и получает полное право на работу в системе от имени юр. лица.

Но, конечно же, в реальной жизни директор редко занимается выпиской счетов-фактур. Эти обязанности, обычно, выполняет бухгалтер, главный бухгалтер или менеджеры компаний. У средних и крупных предприятий со счетами-фактурами работают целые группы сотрудников, каждая из которых отвечает за свой участок учета.

Можно определить список уполномоченных сотрудников, установить срок действия их полномочий и ограничить их права на работу с системой. Все эти действия выполняются руководителем компании, в качестве ответственного лица.

Важно!

Если у директора возникнет вопрос: «Почему, собственно, я должен этим заниматься?», можно вспомнить следующие аргументы:

- Правила документооборота (пункт 11) возлагают на руководителя по контролю над списком уполномоченных лиц предприятия: » .. руководитель юридического лица (структурного подразделения юридического лица) осуществляет контроль за актуальностью перечня уполномоченных физических лиц или поверенного (оператора) и предоставленных им прав на выполнение действий от имени юридического лица (структурного подразделения)».

- Настройки доступа сотрудников назначаются в процессе выписки электронной доверенности от руководителя компании. Подписать ее может только руководитель (передача ключей ЭЦП и непринятие мер по защите личных ключей от несанкционированного доступа )

- Выписка фиктивных счетов-фактур влечет за собой . При этом предоставление работникам права выписки ЭСФ автоматически означает согласие предприятия (и персонально руководителя компании) с оформлением таких документов этим человеком.

Для каждого сотрудника можно:

- Установить признак разрешения на вход в систему (активировать либо заблокировать пользователя). Для уволенных сотрудников и работников, которые переведены на другую должность, необходимо блокировать вход в систему.

- Установить разрешения на определенные действия с электронными документами, а так же срок действия назначенных полномочий (указанная дата будет определять срок действия электронной доверенности, регистрируемой в ИС ЭСФ при любом изменении прав).

Система прав пользователей выглядит следующим образом

|

Право |

Описание |

|

|---|---|---|

|

Просматривать счет-фактуру |

Право на открытие формы документа счет-фактура |

|

|

Создавать новый счет-фактуру |

Это право дает возможность подписать и отправить ЭСФ |

Следует назначать пользователям, которые будут отправлять ЭСФ и подписывать их личной ЭЦП (уполномоченные сотрудники компании) |

|

Создавать исправленный счет-фактуру |

Право подписания и отправки ЭСФ, имеющих отметку «Исправленный» |

Процесс выписки исправленных ЭСФ должен контролироваться особо. Исправления могут привести к необходимости корректировки налоговых отчетов, и в целом исправление счета-фактуры имеет особенности. Назначать это право следует отдельным сотрудникам, например, главному бухгалтеру |

|

Создавать дополнительный счет-фактуру |

Право подписания и отправки ЭСФ, имеющих отметку «Дополнительный» |

Выписка дополнительного ЭСФ означает корректировку размера оборота по реализации компании и тоже имеет особенности Это право стоит предоставить отдельным сотрудникам, например, старшему менеджеру. |

|

Отзывать счет-фактуру |

Право выполнять отзыв ЭСФ, выписанных предприятием |

Неконтролируемый отзыв ЭСФ может являться признаком лжепредпринимательства. Ошибочный отзыв ЭСФ практически нельзя исправить (единственная возможность отменить ошибочный отзыв – попросить покупателя отклонить это действие со совей стороны в течение установленного срока). Поэтому это право тоже лучше предоставлять только выборочным сотрудникам |

|

Создавать черновик |

Это право позволяет создавать и заполнять черновики счетов-фактур. Но не позволяет выполнить их подпись и отправку покупателю |

Можно предоставлять всем сотрудникам, которые будут готовить черновики ЭСФ (создавать и заполнять их). |

Десктоп-приложение ИС ЭСФ

Налогоплательщики, зарегистрированные в ИС ЭСФ, могут выписывать и получать счета-фактуры не только на веб-портале esf.gov.kz, но и с помощью десктоп приложения.

Для установки этого приложения нужно с главной страницы сайта и установить его на компьютере пользователя. Десктоп-версия требует обязательного подключения к ИС ЭСФ в момент входа в приложение и отправки/получения ЭСФ. Но подготовку черновиков: их создание, заполнение, можно выполнять даже в случае нестабильного подключения к системе.

Использование десктоп-версии может быть более удобным, если скорость работы с ЭСФ на портале недостаточна комфортна.

В целом, приложение позволяет выполнить все стандартные действия с ЭСФ: выписку, отправку, получение, отклонение, исправление и отзыв счета-фактуры.

Формирование отчетов по выписанным и полученным ЭСФ доступно только в веб-приложении ИС ЭСФ.

Важно!

В десктоп-приложении налогоплательщик, выписывающий ЭСФ, должен самостоятельно контролировать правильность заполнения реквизитов получателя (БИН, наименование и адрес). В этом варианте работы при указании БИН получателя автоматического определение реквизитов по данным базы КГД не производится.

Если ИС ЭСФ не работает?

ИС ЭСФ – это информационная система, поэтому в случае проведения плановых или внеплановых технических работ, сбоях, высокой нагрузке на каналы связи и т.д. она может работать не стабильно или быть недоступной для пользователя.

, что налогоплательщик, обязанный выставлять счета-фактуры в электронной форме, в некоторых случаях вправе выписать счет-фактуру в бумажной форме:

» 1) отсутствие сети телекоммуникаций общего пользования; Информация об административно-территориальных единицах РК, на территории которых отсутствуют сети телекоммуникаций общего пользования, опубликована на интернет-ресурсе КГД;

2) возникновение в информационной системе электронных счетов-фактур технических ошибок, подтвержденных уполномоченным органом.

При этом после устранения технических ошибок счет-фактура, выписанный на бумажном носителе, должен быть выписан в электронной форме в течение 15 календарных дней с даты устранения ошибки.

Информация о зафиксированных проблемах в ИС ЭСФ или недоступности системы в связи с проведением технических работ публикуется на портале Комитета государственных доходов.

В частности такие сообщения были опубликованы по проблемам доступа в следующие дни:

| Дата | Время | Причина |

|---|---|---|

| 03.05.2019 | 22:00 — 23:32 | Обновление информационной системы ИС ЭСФ |

| 23.03.2019 | 09:00 — 23:00 | Планово — профилактические работы в ИС ЭСФ |

| 21.03.2019 — 22.03.2019 | 14:00 — 06:00 | Планово — профилактические работы в ИС ЭСФ |

| 17.03.2019 | 09:00 — 18:00 | Работы на сети ЕТС ГО (кратковременные перебои) |

| 11.03.2019 | 20:00 — 23:30 | Технические работы |

| 06.03.2019 | 20:00 — 21:30 | Технические работы |

| 04.03.2019 | 12:00 — 17:45 | Перезапуск ИС ЭСФ |

| 02.03.2019 — 03.03.2019 | 21:00 — 17:00 | Планово-профилактические работы в ИС ЭСФ |

| 26.02.2019 | 22:00 — 23:32 | Обновление информационной системы ИС ЭСФ |

| 29.01.2019 | 13:00-13:40 | Технические работы |

| 25.01.2019 — 26.01.2019 | 23:00 — 00:32 | Обновление информационной системы ИС ЭСФ |

| 17.01.2019 | 22:00 — 02:15 | Технические работы |

| 10.01.2019 | 22:00 — 22:32 | Технические работы |

| 26.12.2018 | 22:00 — 23:32 | Технические работы |

| 13.12.2018 | 22:00 — 23:00 | Технические работы |

| 06.12.2018 | 22:00 — 23:00 | Технические работы |

| 04.12.2018 | 22:00 — 23:30 | Технические работы |

| 30.11.2018 — 01.12.2018 | 22:00 — 20:04 | Технические работы |

| 07.11.2018 — 08.11.2018 | 21:30 — 00:30 | Технические работы |

| 03.11.2018 — 04.11.2018 | 00:00 — 00:00 | Обновление информационной системы ИС ЭСФ |

| 04.10.2018 | 20:00 — 20:30 | Обновление информационной системы ИС ЭСФ |

| 06.09.2018 | 21:00 — 23:04 | Обновление информационной системы ИС ЭСФ |

| 23.08.2018 | 21:00 — 23:04 | Обновление информационной системы ИС ЭСФ |

| 14.08.2018 | 21:00 — 23:04 | Обновление информационной системы ИС ЭСФ |

| 15.06.2018 — 16.06.2018 | 19:00 — 01:30 | Обновление информационной системы ИС ЭСФ |

| 14.06.2018 — 15.06.2018 | 21:00 — 03:30 | Обновление информационной системы ИС ЭСФ |

| 31.05.2018 — 01.06.2018 | 21:00 — 03:30 | Обновление информационной системы ИС ЭСФ |

| 17.05.2018 — 18.05.2018 | 21:00 — 02:30 | Обновление информационной системы ИС ЭСФ |

| 26.04.2018 — 27.04.2018 | 19:00 — 00:30 | Обновление информационной системы ИС ЭСФ |

| 13.04.2018 | 19:00 — 22:00 | Обновление информационной системы ИС ЭСФ (новый модуль «Виртуальный склад») |

| 11.04.2018 — 12.04.2018 | 21:00 — 02:30 | Обновление информационной системы ИС ЭСФ (новый модуль «Виртуальный склад») |

| 06.04.2018 — 07.04.2018 | 21:00 — 01:30 | Обновление информационной системы ИС ЭСФ (новый модуль «Виртуальный склад») |

| 31.03.2018 | 17:00 — 23:50 | Обновление информационной системы ИС ЭСФ (новый модуль «Виртуальный склад») |

| 12.03.2018 — 13.03.2018 | 21:00 — 03:00 | Обновление информационной системы ИС ЭСФ |

| 02.03.2018 — 03.03.2018 | 21:00 — 03:00 | Обновление информационной системы ИС ЭСФ |

| 01.03.2018 — 02.03.2018 | 21:00 — 00:30 | Обновление информационной системы ИС ЭСФ |

| 26.01.2018 — 27.01.2018 | 21:00 — 01:30 | Обновление информационной системы ИС ЭСФ |

| 25.01.2018 — 26.01.2018 | 21:00 — 03:00 | Обновление информационной системы ИС ЭСФ |

| 27.12.2017 | 21:00 — 23:00 | Обновление информационной системы ИС ЭСФ |

| 23.12.2017 | 21:00 — 23:00 | Обновление информационной системы ИС ЭСФ |

| 08.12.2017 | 21:00 — 21:30 | Обновление информационной системы ИС ЭСФ |

| 07.12.2017 | 21:00 — 23:00 | Обновление информационной системы ИС ЭСФ |

| 04.12.2017 | 15:30 — 19:15 | Профилактические работы |

| 24.11.2017 | 21:00 — 24:00 | Профилактческие работы |

| 22.11.2017 | 21:00 — 23:30 | Нерегламентные работы |

| 16.11.2017 | 21:00 — 23:00 | Обновление системы |

| 01.10.2017 — 07.11.2017 | 00:00 — 23:59 | Технические проблемы в ИС ЭСФ |

| 02.11.2017 — 03.11.2017 | 21:00 — 03:00 | Обновление системы |

| 23.10.2017 — 24.10.2017 | 21:00 — 03:00 | Обновление системы |

| 16.10.2017 — 17.10.2017 | 21:00 — 03:00 | Технические работы |

| 13.10.2017 — 14.10.2017 | 21:00 — 03:00 | Технические работы |

| 12.10.2017 — 13.10.2017 | 21:00 — 03:00 | Технические работы |

| 11.10.2017 | 21:00 — 22:00 | Технические работы |

| 11.10.2017 | 13:00 — 14:30 | Технические работы |

| 10.10.2017 — 11.10.2017 | 21:00 — 03:00 | Работы по переходу на новую форму ЭСФ |

| 06.10.2017 — 07.10.2017 | 21:00 — 03:00 | Работы по переходу на новую форму ЭСФ |

| 05.10.2017 — 06.10.2017 г. | 21:00 — 03:00 | Работы по переходу на новую форму ЭСФ |

| 04.10.2017 — 05.10.2017 г. | 21:00 — 03:00 | Работы по переходу на новую форму ЭСФ |

| 21:00 — 03:00 | Работы по переходу на новую форму ЭСФ | |

| 02.10.2017 — 03.10.2017 г. | 21:00 — 03:00 | Работы по переходу на новую форму ЭСФ |

| 01.10.2017 — 02.10.2017 г. | 09:00 — 14:00 | Работы по переходу на новую форму ЭСФ |

| 30.09.2017 г. | 10:00 — 24:00 | Работы по переходу на новую форму ЭСФ |

| 19.09.2017 | 20:00 — 21:00 | Технические работы |

| 15.06.2017 — 16.06.2017 г. | 22:00 — 18:30 | Технические работы |

| 01.06.2017 г. | 18:20 — 19:30 | Технические проблемы |

| 26.05.2017 г. | 22:00 — 23:00 | Установка обновления |

| 23.05.2017 г. | 21:00 — 23:30 | Установка обновления |

| 19.05.2017 г. | 22:00 — 23:05 | Установка обновления |

| 09.05.2017 г. | 22:00 — 23:05 | Установка обновления |

| 04.05.2017 г. | 22:00 — 23:05 | Установка обновления |

| 09.04.2017 г. | 19:00 — 22:00 | Технические работы |

| 05.04.2017 — 06.04.2017 г. | 22:00 — 01:30 | Технические работы |

|

03.04.2017 г. |

16:45 — 17:22 | Возможные сбои по причине проводимых работ на стороне НУЦ РК |

| 13.03.2017 г. | 18:30 – 19:30 | Технические работы |

| 07.03.2017 — 08.03.2017 г. | 22:00 – 05:30 | Технические работы |

| 07.03.2017 г. | 13:00 – 15:30 | Технические работы |

|

28.02.2017 г. |

20:30 – 22:10 |

Технические работы |

|

24.02.2017 – 25.02.2017 г. |

09:00 – 13:45 |

Технические работы |

|

21.02.2017 г. |

22:00 – 23:30 |

Технические работы |

|

20.02.2017 г. |

22:00 – 23:30 |

Установка обновления |

|

16.02.2017 – 17.02.2017 г. |

18:00 – 23:00 |

Технические работы |

|

10.02.2017 г. |

22:00 – 23:00 |

Установка обновления |

|

31.01.2017 г. |

16:00 – 18:00 |

Технические проблемы |

Общая информация

Согласно статье 37 Закона Республики Казахстан от 25 декабря 2017 года № 121-VI «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)» счет-фактура в электронной форме (ЭСФ) выписывается в информационной системе электронных счетов-фактур (ИС ЭСФ) в порядке и по форме, которые определены уполномоченным органом. ЭСФ выписывают:

- налогоплательщики в случаях, предусмотренных нормативными правовыми актами Республики Казахстан, принятыми в целях реализации международных договоров, ратифицированных Республикой Казахстан;

- налогоплательщики, подлежащие налоговому мониторингу;

- налогоплательщики, являющиеся в соответствии с таможенным законодательством Республики Казахстан уполномоченным экономическим оператором, таможенным представителем, таможенным перевозчиком, владельцем складов временного хранения, владельцем таможенных складов;

- плательщики налога на добавленную стоимость по услугам международной перевозки грузов.

Вышеуказанные налогоплательщики вправе выписывать счет-фактуру на бумажном носителе в случае:

- отсутствия по месту нахождения налогоплательщика в границах административно-территориальных единиц Республики Казахстан сети телекоммуникаций общего пользования. Информация об административно-территориальных единицах Республики Казахстан, на территории которых отсутствуют сети телекоммуникаций общего пользования, размещается на Интернет-ресурсе уполномоченного органа;

- возникновения в информационной системе электронных счетов-фактур технических ошибок, подтвержденных уполномоченным органом. После устранения технических ошибок счет-фактура, выписанный на бумажном носителе, подлежит регистрации в информационной системе электронных счетов-фактур в течение пятнадцати календарных дней с даты устранения технических ошибок».

Отражение в конфигурации «Бухгалтерия для Казахстана», ред. 3.0 полученных ЭСФ

Полученные ЭСФ могут быть загружены в конфигурацию двумя способами:

- Получение через API ИС ЭСФ («Прямой обмен»). Для получения документов «Электронный счет-фактура» с помощью «Прямого обмена», необходимо нажать на кнопку «Получить из ИС ЭСФ», в форме списка документов «ЭСФ»

- Получение через импорт XML файла. Для получения документов «Электронный счет-фактура», через импорт XML файла, необходимо выгрузить XML файлы электронных счетов-фактур из Desktop-приложения ИС ЭСФ или Web-приложения ИС ЭСФ. Затем нажать на кнопку «Загрузить из XML» в форме списка документов «ЭСФ»

Полученные ЭСФ от поставщиков необходимо отразить в бухгалтерском учете. Рассмотрим цепочку создания и регистрации документов в конфигурации «1C: Предприятие8. Бухгалтерия для Казахстана», редакция 3.0 при получении ЭСФ в следующих ситуациях:

- ЭСФ получены от поставщиков раньше, чем поступили товары (работы и услуги);

- ЭСФ получены от поставщиков позже, чем поступили товары (работы и услуги).

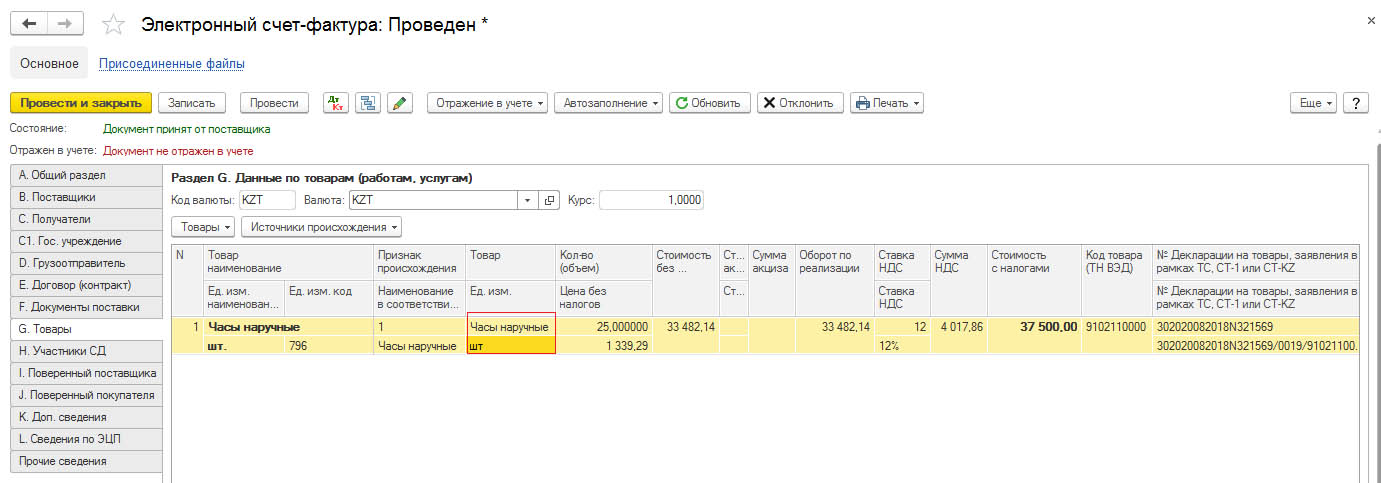

В первом случае, когда ЭСФ получен раньше, чем поступили товары, работы и услуги, на основании входящего ЭСФ заполняются ссылочные поля для создания данных в документ «Счет-фактура (полученный)».

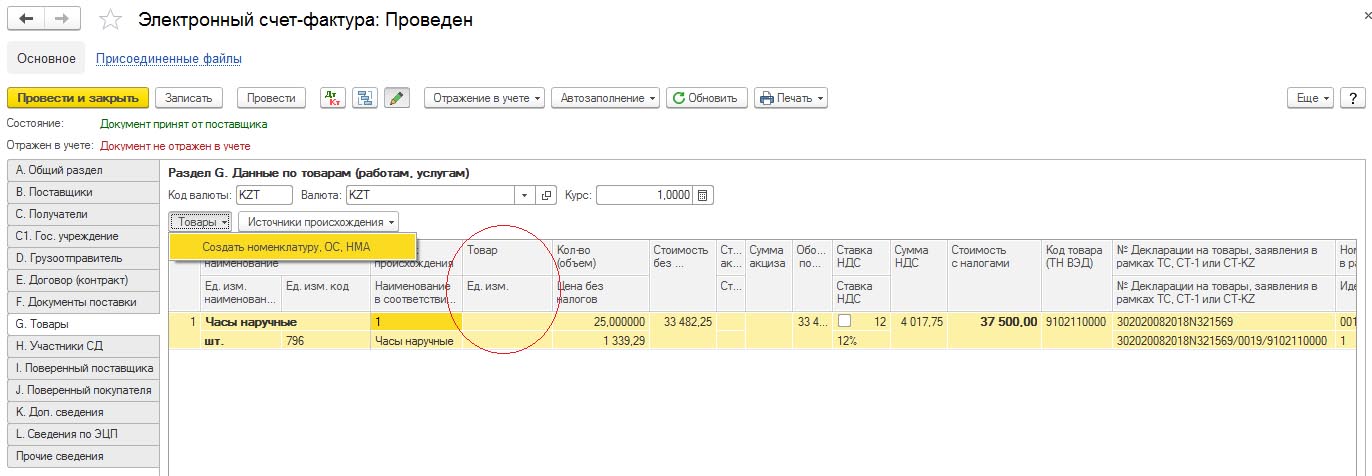

Обратите внимание на то, что во входящем документе ЭСФ в разделе G «Товары» в графе «Товар» могут быть не заполнены номенклатурные позиции и ссылочные поля. Такое бывает в случаях, если реализуемое наименование товаров поставщика отличается от наименования товаров, созданных получателями в программе. Заполнить данную графу необходимо по кнопке «Товары» — «Создать номенклатуру, ОС, НМА» и выбрать тип создаваемого товара.

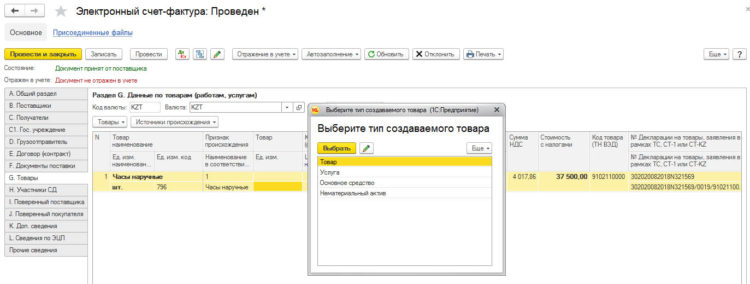

Из предложенного списка выбираем «Товар» нажимаем на кнопку «Выбрать».

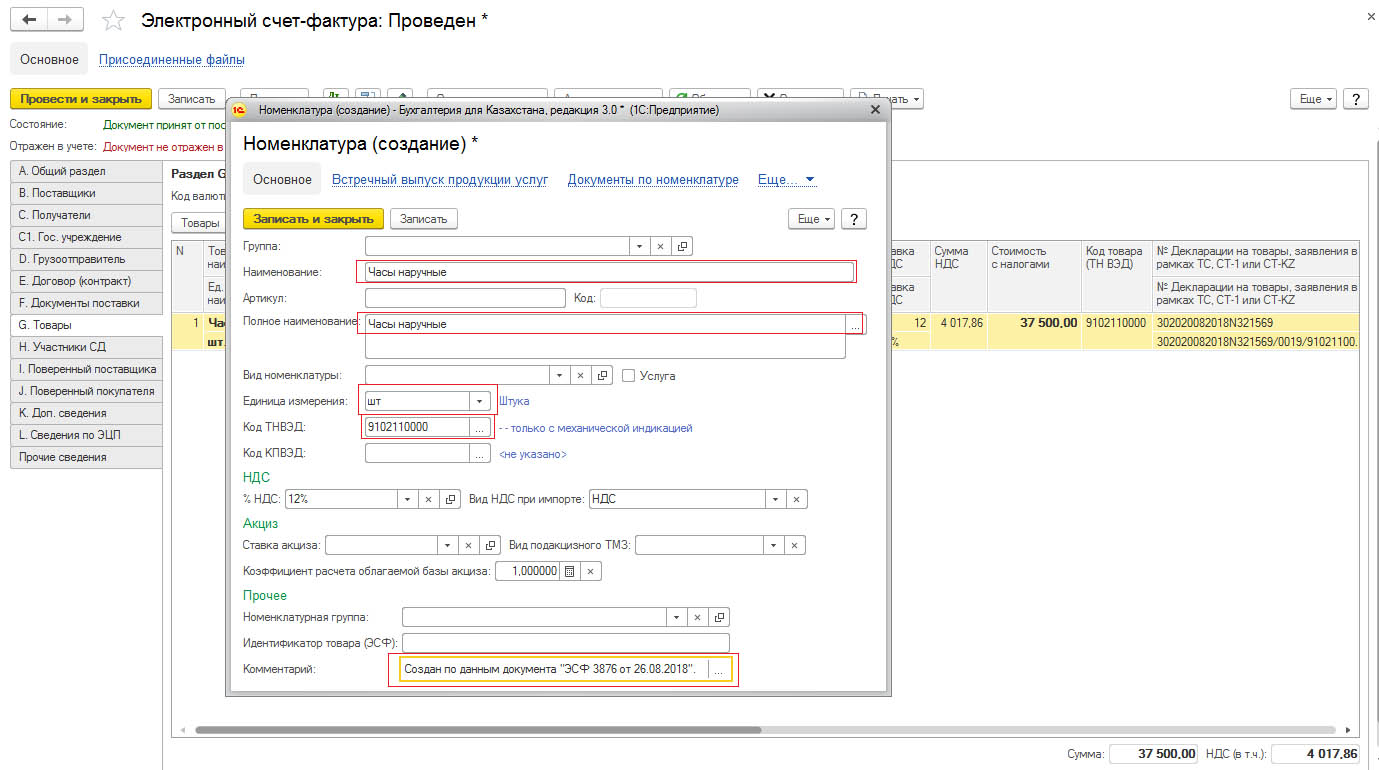

С помощью данной команды открывается заполненная карточка номенклатуры, в строке «Комментарий» выводится сообщение, что номенклатура создана по данным документа ЭСФ.

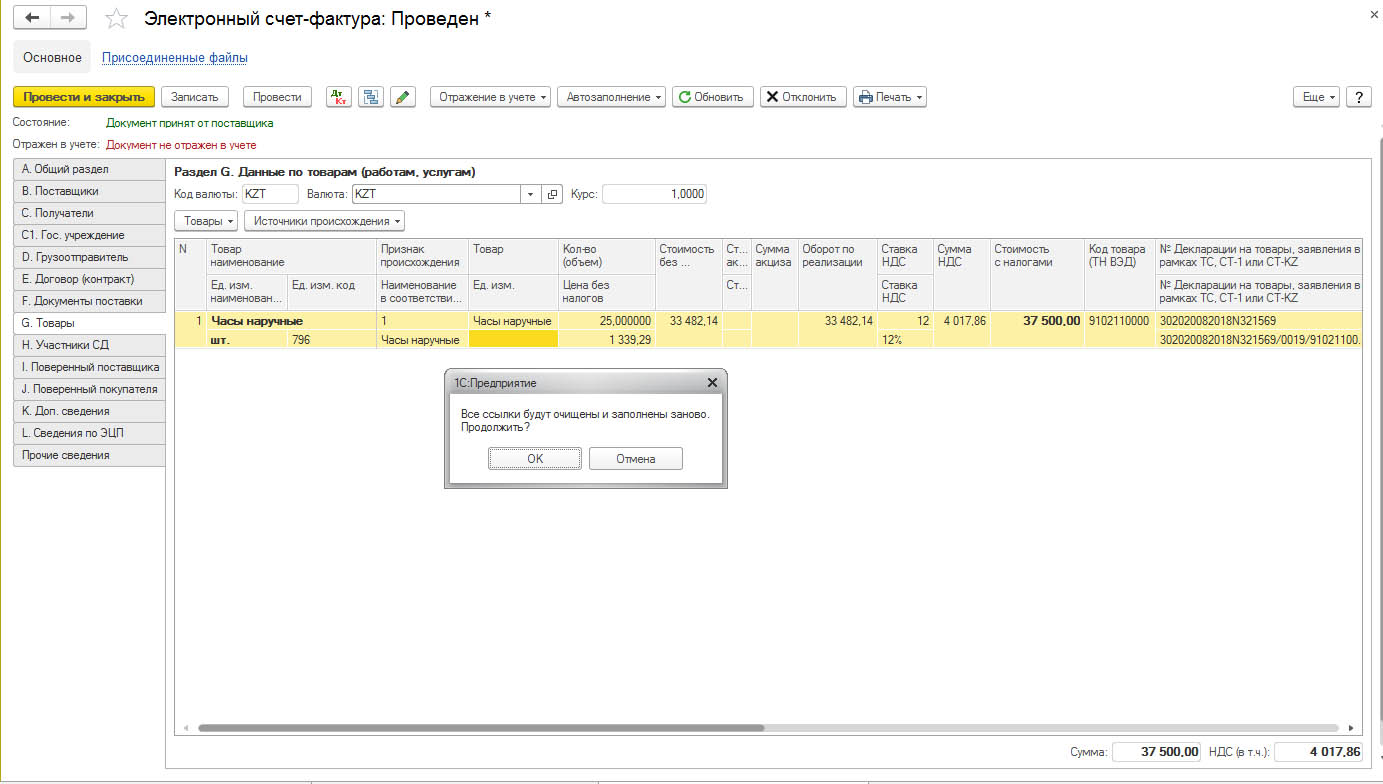

С помощью кнопки «Автозаполнение» в форме ЭСФ необходимо перезаполнить ссылочные поля (товар, единица измерения, контрагент, договор контрагента), программа при этом выдаст сообщение, что ссылки будут очищены и заполнены заново.

После нажатия кнопки «ОК» в документе перезаполняются ссылочные поля. В нашем примере заполнились ссылочные поля «Товар» и «Единица измерения».

В следующий раз, при получении таких товаров от поставщика соответствие будет устанавливаться автоматически на основании регистров сведений – «Соответствия наименований и ссылок товаров» и «Соответствия наименований и ссылок единиц измерения».

Регистр сведений «Соответствия наименований и ссылок товаров»

Регистр сведений «Соответствия наименований и ссылок единиц измерения»

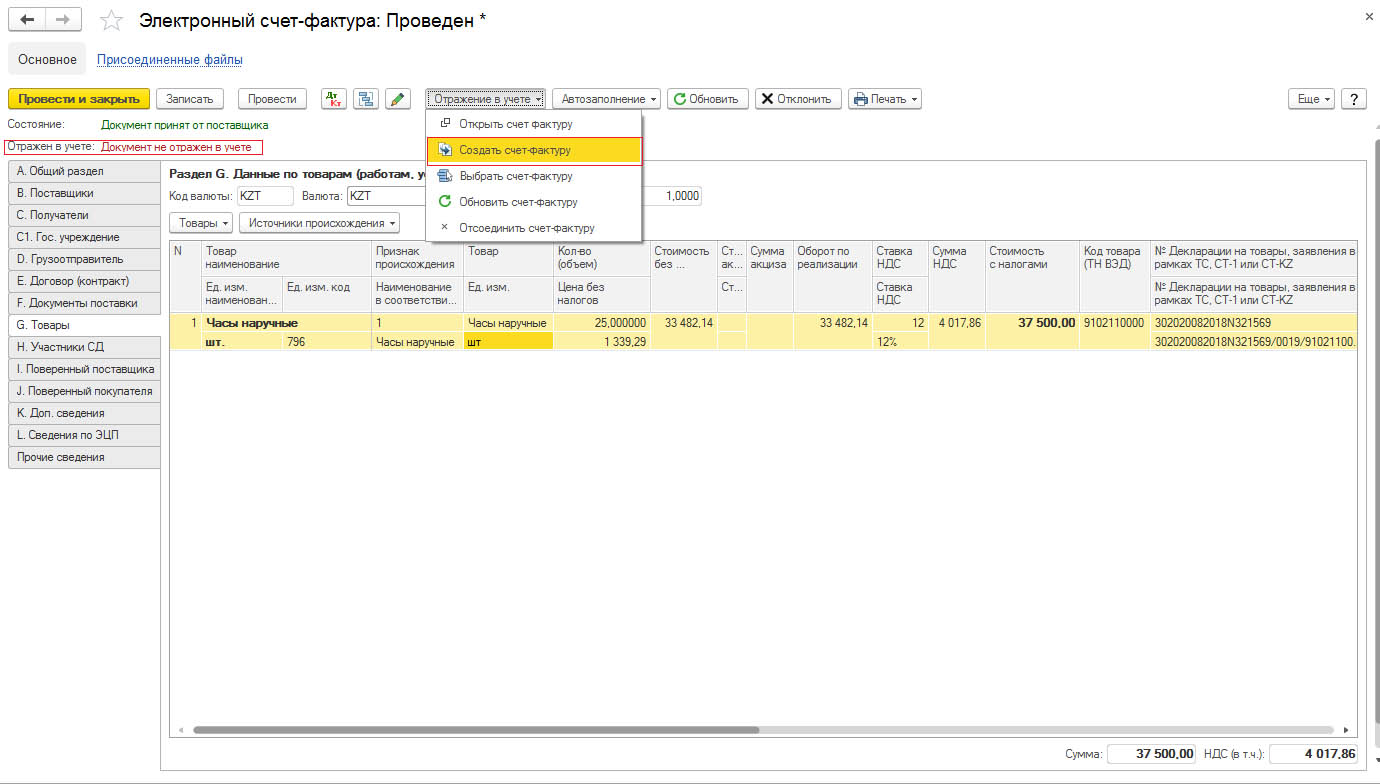

На основании входящего ЭСФ создаём документ «Счет-фактура (полученный)» с помощью кнопки «Отражение в учете» — «Создать счет-фактуру» или с помощью гиперссылки «Документ не отражен в учете» в форме ЭСФ.

Таким образом, в программе будет создан документ «Счет-фактура (полученный)» полностью заполненный всеми необходимыми реквизитами. Уже на основании документа «Счет-фактура (полученный)» регистрируются документы поступления.

Рассмотрим случай, когда ЭСФ выписывается поставщиком позже, чем поступили товары (работы, услуги). В этом случае поступление товаров, работ, услуг оформляется документами «Поступление ТМЗ и услуг», в которых будут отсутствовать сведения о счете-фактуре.

Часто возникают ситуации, когда организацией в текущем квартале получены товары (работы, услуги), а ЭСФ предоставлены в следующем квартале. На основании статьи 401 пункта 1 Налогового кодекса НДС, относимый в зачет, учитывается в том налоговом периоде, на который приходится наиболее поздняя из следующих дат:

- дата получения товаров, работ, услуг;

- дата выписки счета-фактуры или иного документа, являющегося основанием для отнесения в зачет налога на добавленную стоимость в соответствии с пунктом 1 статьи 400 Налогового кодекса. Следовательно, при получении организациями ЭСФ после приобретения товаров, работ, услуг, НДС будет отнесён в зачет по дате выписки ЭСФ (исключение составляет приобретение электрической и (или) тепловой энергии).

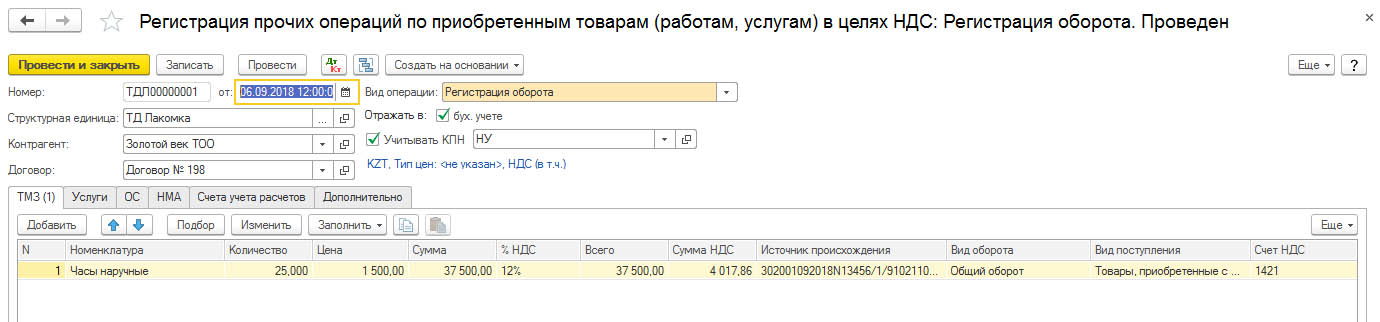

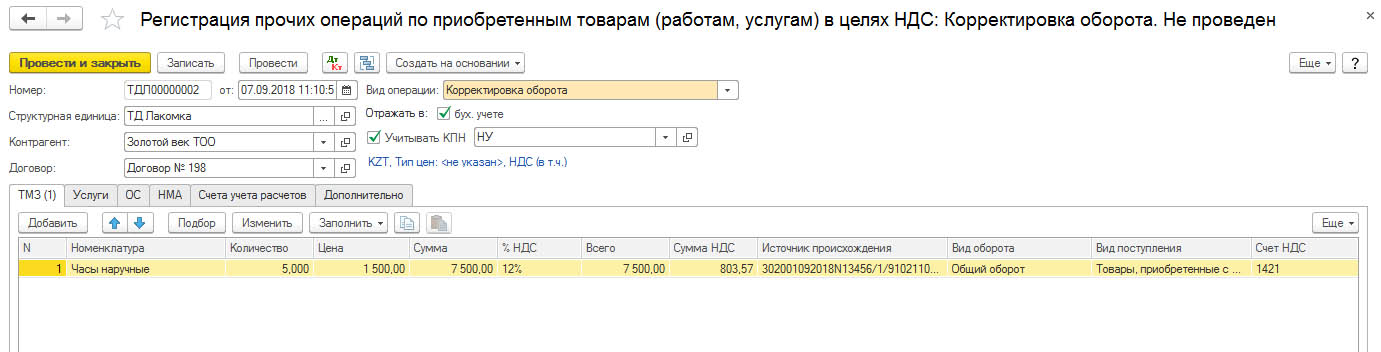

Для того, чтобы отложить принятие НДС к зачету, необходимо на основании документов поступления создать документ «Регистрация прочих операций по приобретенным товарам (работам, услугам) в целях НДС» с видом операции «Регистрация оборота», в котором дата документа должна соответствовать дате выписки ЭСФ поставщиком.

Пример

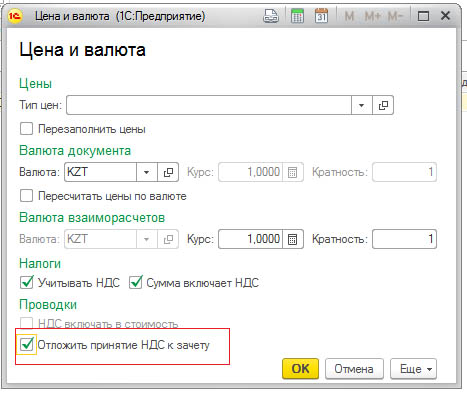

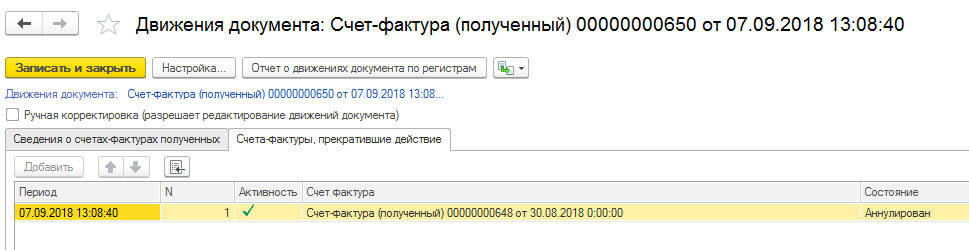

Предположим, организацией по накладной получены товары 30 августа 2018 года, а ЭСФ поставщик предоставил 06 сентября 2018 года. Приобретение товаров организация оформляет документом «Поступление ТМЗ и услуг» от 30 августа 2018 года. В нашем примере, у организации должна быть сформирована следующая цепочка документов: «Поступление ТМЗ и услуг» – «Регистрация прочих операций по приобретенным товарам (работам, услугам) в целях НДС» – «Счет-фактура (полученный)» – «Электронный счет-фактура».

При оформлении операции приобретения в документе «Поступление ТМЗ и услуг» по гиперссылке «Цена и валюта» необходимо включить признак «Отложить принятие НДС к зачету».

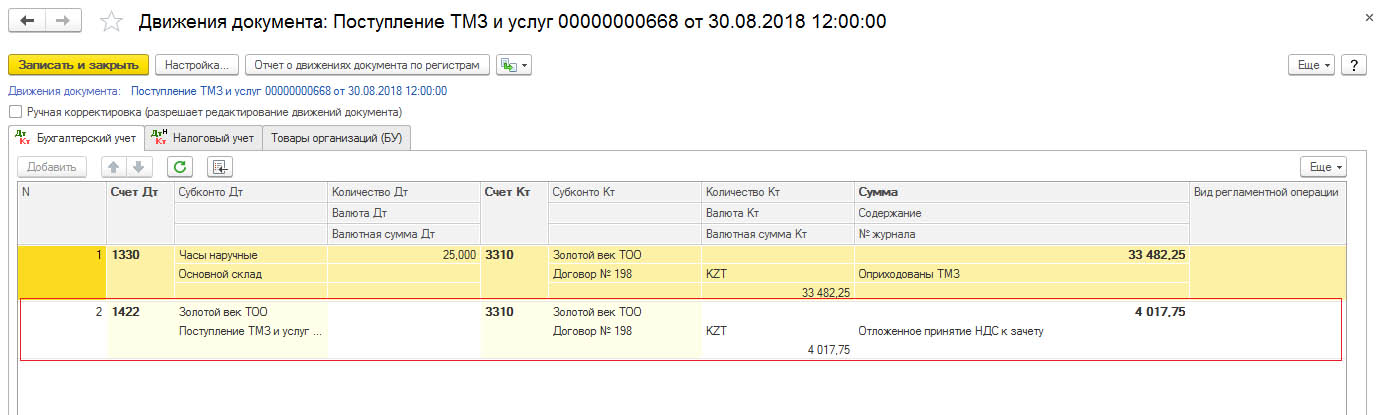

После проведения документа «Поступление ТМЗ и услуг» в бухгалтерском учете будут сформированы проводки по отложенному НДС к зачету в дебет счета 1422 «Налог на добавленную стоимость (отложенное принятие к зачету)», движения в регистре накопления «НДС к возмещению» формироваться не будут.

Далее, на основании документа «Поступление ТМЗ и услуг» создается документ «Регистрация прочих операций по приобретенным товарам (работам, услугам) в целях НДС» с видом операции «Регистрация оборота», в котором дата документа должна соответствовать дате полученного ЭСФ.

При проведении документ «Регистрация прочих операций по приобретенным товарам (работам, услугам) в целях НДС» формирует бухгалтерские проводки в кредит счета 1422 «Налог на добавленную стоимость (отложенное принятие к зачету)» и движения в регистр накопления «НДС к возмещению».

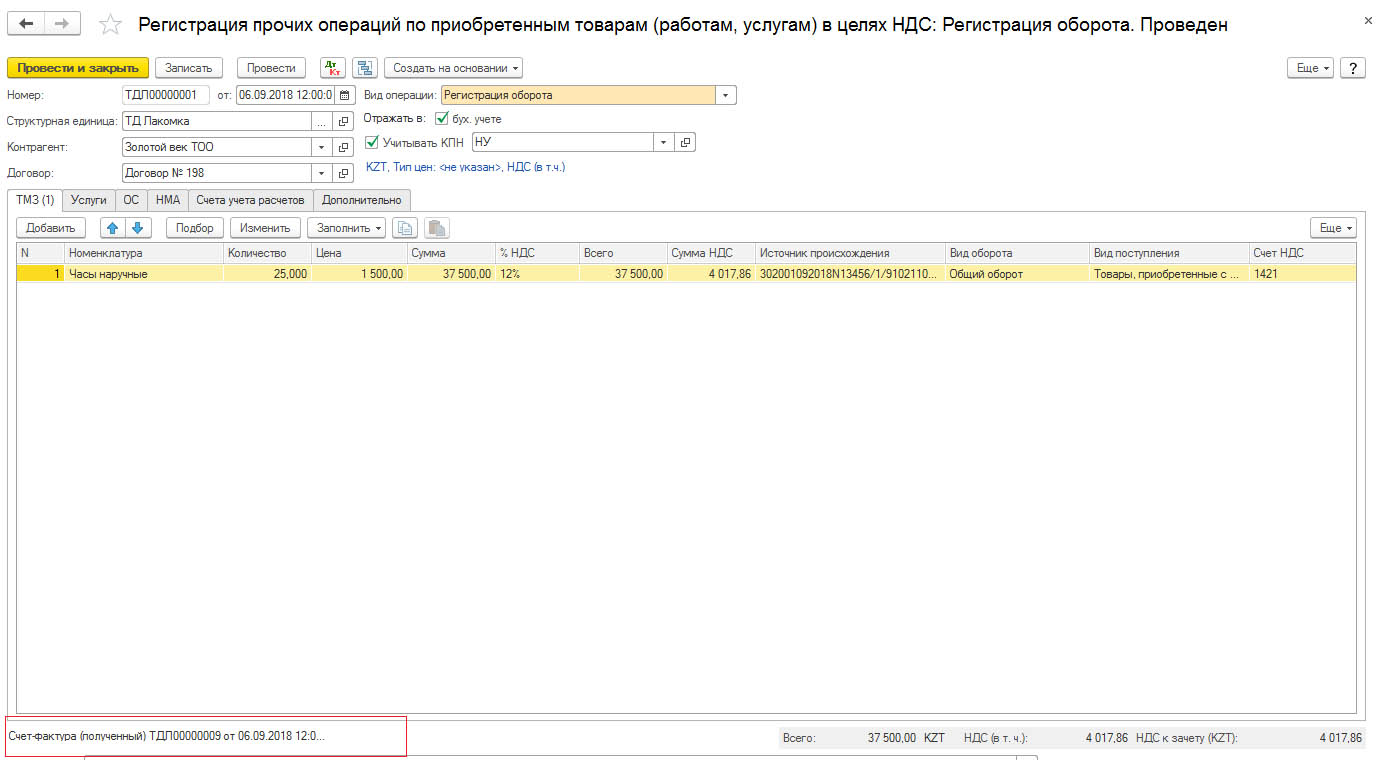

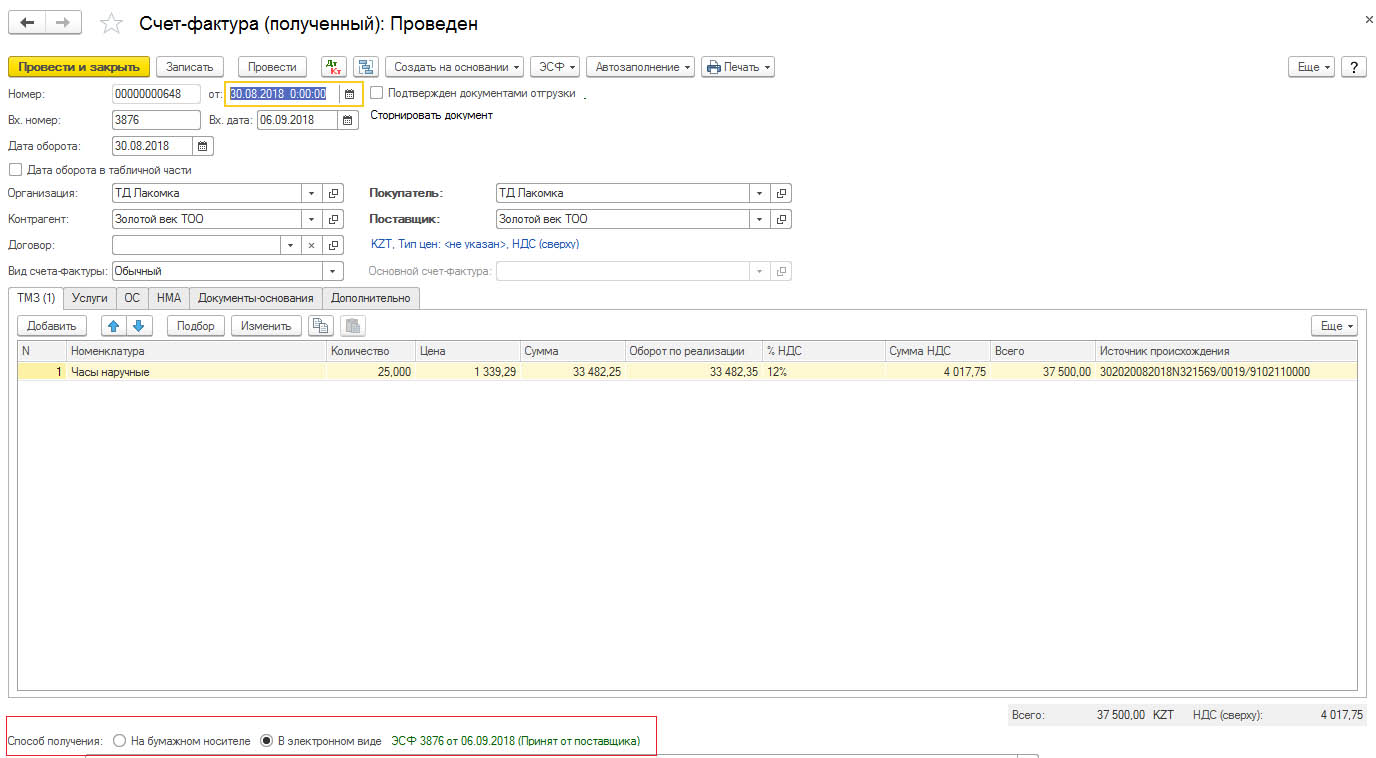

В документе «Регистрация прочих операций по приобретенным товарам (работам, услугам) в целях НДС» с помощью кнопки «Ввести счет-фактуру» создается документ «Счет-фактура (полученный)».

В документе «Счет-фактура (полученный)» выбираем способ получения «В электронном виде» и по гиперссылке «ЭСФ» отбираем из журнала электронных документов входящую ЭСФ от поставщика.

Важно, для корректного отражения сведений о поставщике, договора с поставщиком, сведений о товарах, работах, услугах, единице измерения в ЭСФ необходимо заполнить ссылочные поля.

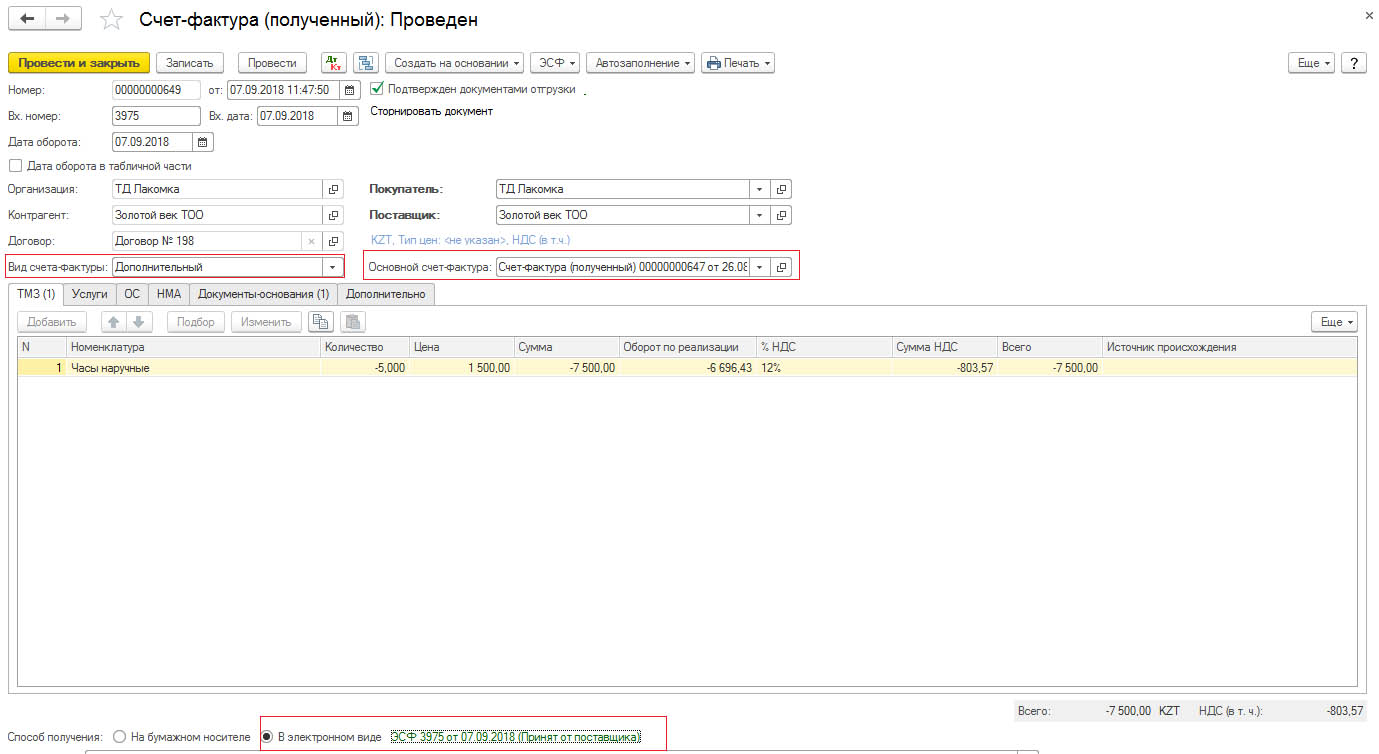

Отражение в конфигурации «Бухгалтерия для Казахстана», ред. 3.0 дополнительных ЭСФ

Дополнительный счет-фактура в электронном виде выписывается в соответствии с пунктами 25-28 «Правил выписки счета-фактуры в электронной форме в информационной системе электронных счетов-фактур», утвержденных Приказом Министра финансов от 23 февраля 2018 года № 270, а также с учетом положений, предусмотренные статьей 420 Налогового кодекса РК.

Дополнительный счет-фактура должен:

- соответствовать требованиям, установленным главами 46 и 47действующего Налогового кодекса РК к выписке счетов-фактур;

- содержать следующую информацию:

- пометку о том, что счет-фактура является дополнительным;

- порядковый номер и дату выписки дополнительного счета-фактуры;

- порядковый номер и дату выписки счета-фактуры, к которому выписывается дополнительный счет-фактура;

- сумму корректировки размера оборота в случае его изменения;

- сумму корректировки налога на добавленную стоимость в случае его изменения;

- дату совершения оборота на сумму корректировки размера оборота — при выписке в электронной форме;

- отметку «несоблюдение статьи 197 Налогового кодекса» в случае, установленном подпунктом 2) пункта 1 статьи 420 Налогового кодекса.

Дополнительный счет-фактура выписывается не ранее даты совершения оборота и не позднее пятнадцати календарных дней после указанной даты совершения оборота.

По дополнительному счету-фактуре, выписанному в электронной форме, получатель товаров, работ, услуг вправе в течение десяти календарных дней со дня получения такого дополнительного счета-фактуры указать несогласие с выпиской такого счета-фактуры согласно порядку документооборота счетов-фактур, выписываемых в электронной форме.

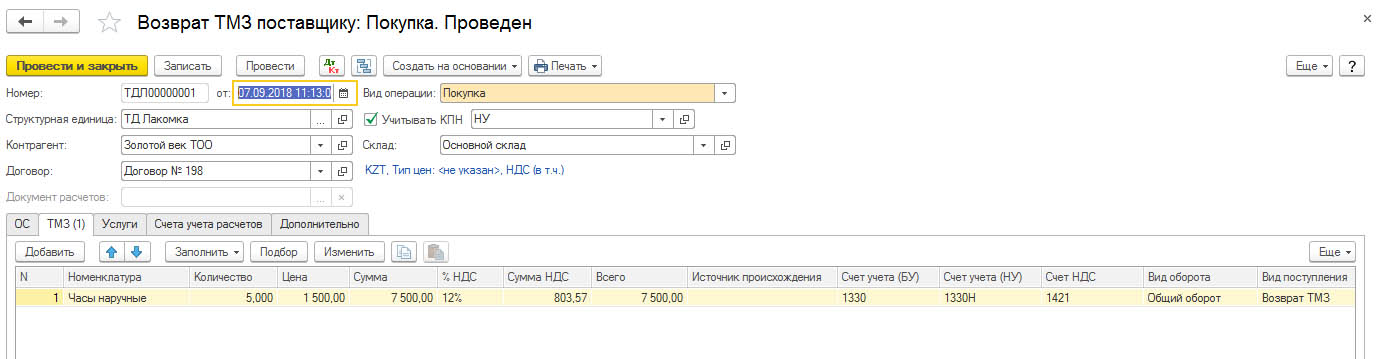

В программе отражение дополнительного счета-фактуры оформляется с помощью следующих документов:

«Возвраты ТМЗ поставщикам»

«Регистрация прочих операций по приобретенным товарам (работам, услугам) в целях НДС» с видом операции «Корректировка оборота»

В вышеперечисленных документах, при создании документа «Счет-фактура (полученный)» автоматически будет указан вид счета-фактуры «Дополнительный». Если документ возврата или регистрации прочих операций оформлен на основании документа поступления, то в документе будет указан основной счет-фактура, к которому выписывается дополнительный.

В декларации по НДС ф.300.00 сумма корректировки размера облагаемого (необлагаемого) оборота включается в облагаемый (необлагаемый) оборот того налогового периода, на который приходится дата наступления случаев, предусмотренных пунктом 2 статьи 383 Налогового кодекса. Такая дата является датой совершения оборота на сумму корректировки.

При выписке дополнительного счета-фактуры, такой счет-фактура и облагаемый оборот по нему подлежит отражению в Декларации по НДС (форма 300.00) за налоговый период, в котором был совершен оборот по корректировке. То есть, дополнительный счет-фактура должен быть отражен в декларации по НДС в том периоде, когда выписан дополнительный счет-фактура.

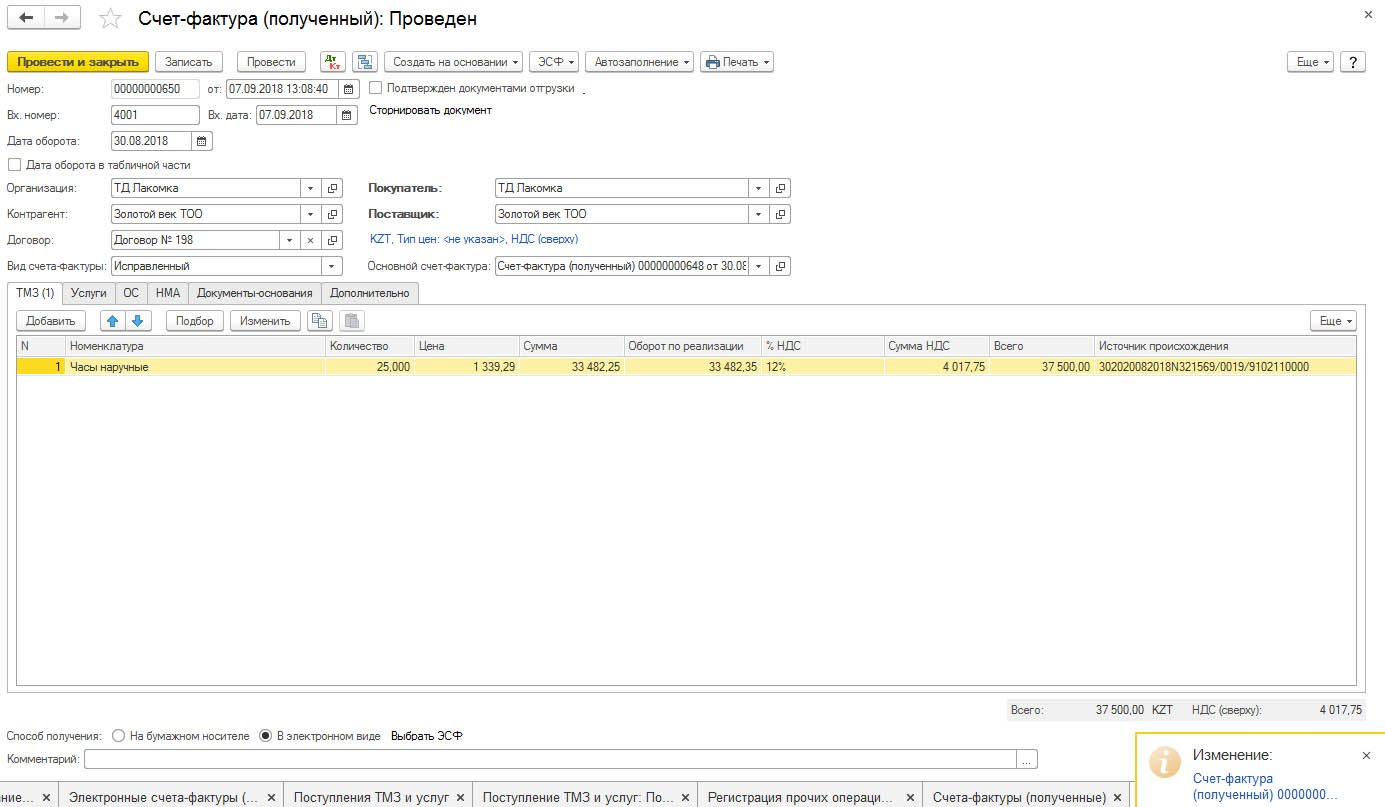

Отражение в конфигурации «Бухгалтерия для Казахстана», ред. 3.0 исправленных ЭСФ

Статья 419 Налогового кодекса регламентирует положения внесения изменений в счет-фактуру. Согласно данной статье исправленный счет-фактура выписывается в случае необходимости внесения изменений и (или) дополнений в ранее выписанный счет-фактуру, исправления ошибок, не влекущих замену поставщика и (или) получателя товаров, работ, услуг.

При выписке исправленного счета-фактуры ранее выписанный счет-фактура аннулируется!

Исправленный счет-фактура должен:

- соответствовать требованиям, установленным главой 46 и 47действующего Налогового кодекса РК к выписке счетов-фактур;

- содержать следующую информацию:

- пометку о том, что счет-фактура является исправленным;

- порядковый номер и дату выписки исправленного счета-фактуры;

- порядковый номер и дату выписки первичного счета-фактуры;

- порядковый номер и дату выписки аннулируемого счета-фактуры.

По исправленному счету-фактуре, выписанному в электронной форме, получатель товаров, работ, услуг вправе в течение десяти календарных дней со дня получения такого исправленного счета-фактуры указать несогласие с выпиской такого счета-фактуры согласно порядку документооборота счетов-фактур, выписываемых в электронной форме. Дата выписки исправленного электронного счета-фактуры не должна превышать срока исковой давности, установленного статьей 48 Налогового кодекса — 5 лет. Значит, исправление ошибок в ранее выписанном электронном счете-фактуре возможно в течение срока исковой давности, установленного налоговым законодательством, то есть в течение 5 лет с момента выписки счета-фактуры.

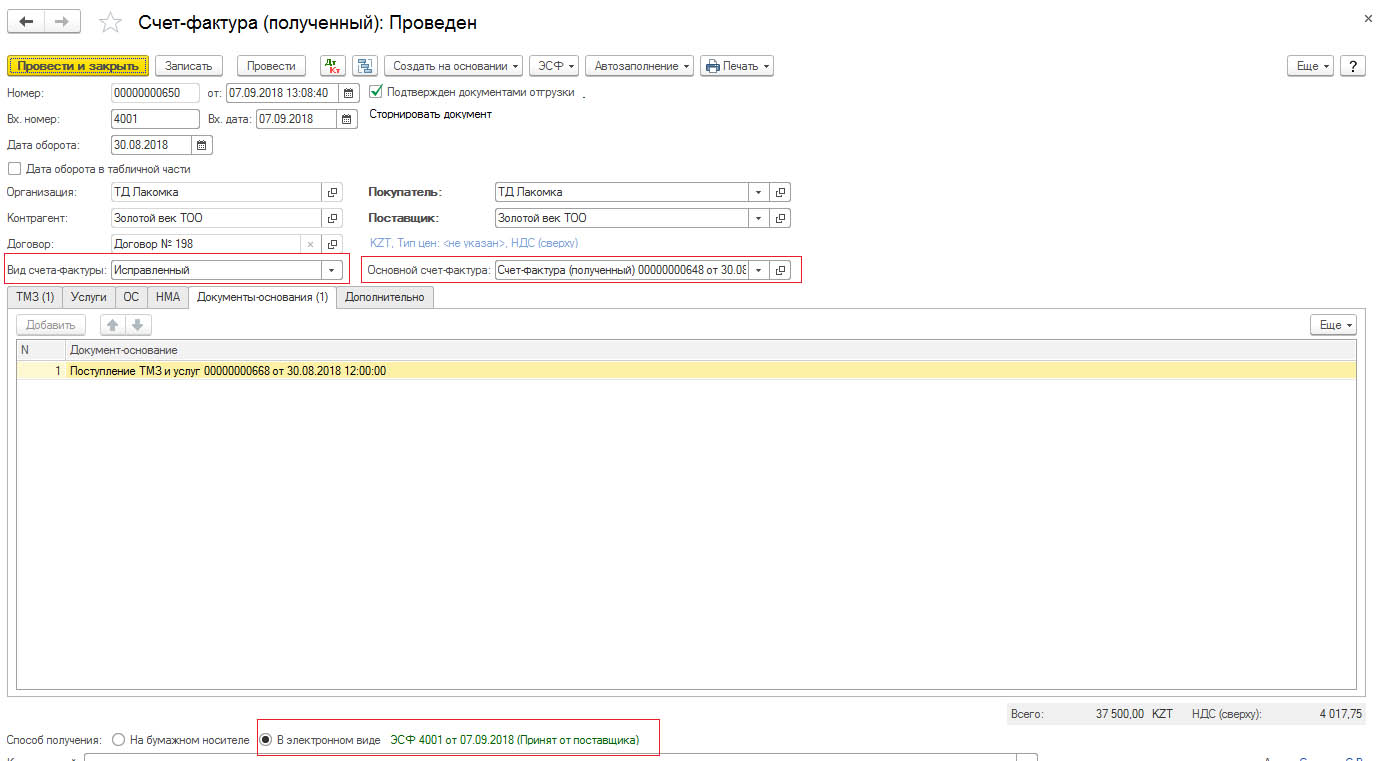

В программе отражение исправленного счета-фактуры происходит с помощью создания нового документа «Счет-фактура (полученный)», с видом счета-фактуры — «Исправленный». При формировании исправленного ЭСФ поле «Дата оборота» заполняется датой совершения оборота аннулируемого ЭСФ.

Документ «Счет-фактура (полученный)» необходимо зарегистрировать с ранее созданным документом, по которому отражалась поставка товара (работ, услуг). Для этого в документе «Счет-фактура (полученный)» на закладке «Документы-основания» выбирается нужный документ – «Поступление ТМЗ и услуг»; «Поступление доп. расходов»; «Регистрация прочих операций по приобретенным товарам (работам, услугам) в целях НДС» и так далее.

Таким образом, основной счет-фактура будет аннулирован. По кнопке «Показать движения документа» будет отражена информация о счетах-фактурах, прекративших действие.

При выписке исправленного счета-фактуры, такой счет-фактура подлежит отражению в дополнительной Декларации по НДС (форма 300.00) за налоговый период, в котором был отражен аннулированный счет-фактура.

Добавить комментарий