Экономическая и бухгалтерская прибыль

Содержание

- Экономическая прибыль меньше бухгалтерской на величину…

- Что такое нормальная прибыль

- Фундаментальные различия между бухгалтерской и экономической формой прибыли

- Вопрос. Экономическая и бухгалтерская прибыль

- Понятие экономической и бухгалтерской прибыли.

- Что такое бухгалтерская и экономическая прибыль

- Как взаимосвязаны экономические и бухгалтерские издержки и прибыль

- Экономическая прибыль

Экономическая прибыль меньше бухгалтерской на величину…

Экономическая прибыль рассматривается одновременно как виртуальный и как практический показатель, позволяющий установить действительное состояние дел предприятия. Данное значение формируется путем вычета из доходов предприятия всех видов затрат, в том числе альтернативных издержек, не учитываемых в составе показателя прибыли, который получается по бухучету.

Для показателя экономической прибыли характерно два промежуточных значения, которые рассчитываются по отношению к нормальной прибыли:

- Положительное значение (выше показателя нормальной прибыли)

Установление положительного значения позволяет делать вывод о различной степени успешности деятельности предприятия и возможности инвестирования в него средств.

- Отрицательное значение (ниже показателя нормальной прибыли)

Отрицательное значение показывает, что произведенные на момент анализа вложения в данный бизнес не окупаются и не дают того эффекта, который можно ожидать, разместив те же средства, но иным образом. То есть если инвестор видит значение экономической прибыли ниже нормальной и бухгалтерской, он, по законам рынка, должен либо забрать свои деньги из бизнеса (если они уже вложены), либо найти иной объект для инвестиций (если вложения еще только рассматриваются).

Бухгалтерская прибыль оперирует иным значением издержек и представляет собой разницу между валовым доходом субъекта предпринимательской деятельности и его явными издержками. В состав таких явных издержек входят конкретные денежные расходы, а также иные аналогичные расходные операции, отражаемые в бухучете (поэтому показатель и называется бухгалтерской прибылью).

Подробнее об учете затрат и издержек в бухгалтерском учете можно узнать из подборки материалов на нашем сайте в рубрике «Учет затрат».

Таким образом, разница между бухгалтерской и экономической прибылью заключается в величине неявных издержек. Экономическая прибыль меньше бухгалтерской на величину таких издержек.

Что такое нормальная прибыль

Одним из основных показателей, который применяют при оценке инвестиционной привлекательности предприятия, является нормальная прибыль. Нормальная прибыль — это такой размер дохода собственников (инвесторов) предприятия от текущей деятельности, при котором они не примут решение изъять свой вложенный капитал из данного предприятия и направить его на другие цели.

Нормальная прибыль — показатель, который может дополнить анализ с точки зрения бухгалтерской и экономической прибыли.

При анализе финансового состояния могут выявляться отклонения полученных значений прибыли от нормы (нормальной прибыли):

- превышение ее уровня (положительная прибыль);

- значение ниже уровня нормальной прибыли (отрицательная прибыль).

Превышение указанного показателя нормальной прибыли говорит о том, что доходы инвесторов от вложений в данное предприятие выше среднерыночных, т. е. предприятие функционирует прекрасно и является привлекательным объектом для вложения денег или выдачи их предприятию взаймы.

Снижение показателей прибыли ниже нормальной прибыли свидетельствует о неспособности субъекта предпринимательской деятельности перекрыть стоимость вложенных в данный бизнес ресурсов и принести инвесторам доход, которого они вправе ожидать по общим рыночным условиям.

Подробнее об отнесении различных видов затрат к расходам для расчета налога на прибыль читайте в материалах рубрики «Налог на прибыль организаций в 2016–2017 годах по НК РФ».

Фундаментальные различия между бухгалтерской и экономической формой прибыли

Тип прибыли сточки зрения бухгалтерского учета является наиболее простым. Полученное значение выступает следствием арифметических вычислений на базе общей денежной массы и валовых расходов. Эти действия производятся в течение всей хозяйственной деятельности (складская заготовка, производство и продажа конечного продукта). Бухгалтерская прибыль – это общие доходы за минусом расходов. Осуществление таких расчетов имеет определенные недостатки:

- Разнообразие методик подсчетов показателей может привести к формированию фактора несовместимости результатов для дальнейшего вычисления.

- Инфляция оказывает значимое влияние на конечный анализ коммерческой деятельности. Прибыль организации тяжело рассматривать через призму разного периода времени.

- Валовый выход и динамику изменения капитала довольно непросто отображать при анализе бухгалтерской прибыли.

Валовый выход представляет из себя отображение всей продукции и услуг в денежном эквиваленте, которое получает предприятие вследствие хозяйственной деятельности. Четким примером может выступать как плата за аренду специальной техники/оборудования, так и реализация готовых изделий.

Расходы предприятия олицетворяют собой оплаченные обязательства. Они состоят из фонда оплаты наемных работников, аренды сооружений, использование услуг коммунальных подразделений, лечение штата работников, обложение налогами и прочие непредвиденные затраты. Таким образом, произведя из сведенной суммы доходов все затратные части, можно четко определить бухгалтерский тип прибыли. Многие коммерческие директоры практикуют механизм реинвестирования и выплату дивидендов.

Что же лежит в основе экономической прибыли компании? Это математическая субстанция, которая охватывает все аспекты активности организации. Принцип арифметический действий похож с бухгалтерским типом. Здесь также фигурируют валовые доходы и расходы, но учитывать нужно будет абсолютно все финансовые операции. Целая система показателей (рентабельность, стоимость инвестированного капитала, доходность инвестиций) призвана детально анализировать хозяйственную деятельность и корректировать управленческие решения в том или ином сегменте отношений. Модель стабильного роста предприятия требует систематического мониторинга эффективности работы и оценки рисков, кризисных ситуаций. Деление показателей на расчетные и аналитические, позволяет производить градацию учета на налоговый и бухгалтерский.

Отличительной чертой бухгалтерской и экономической прибыли выступает методология ведения расчетов. Механизм не позволяет предусмотреть все формы издержек. В этом случае определение бухгалтерской прибыли будет происходить по установленному алгоритму поступивших средств и всех расходов. По такому принципу функционируют все подразделения исполнительной власти и судебные органы.

Экономическая прибыль дает четкие ответы на реалии хозяйственной деятельности субъекта. Информация касается не только цифр по документам, но и учитывает фактическое состояние бизнес-модели. Проще говоря, экономический тип прибыли учитывает общую выручку, внешние издержки (проплаты за услуги контрагентам) и внутренние. А бухгалтерская форма расчета берет во внимание лишь доходы и внешние затраты (издержки).

Вопрос. Экономическая и бухгалтерская прибыль

С количественной точки зрения прибыль – это разница между валовыми доходами от продажи товаров и валовыми издержками производства. Обычно экономисты различают бухгалтерскую и экономическую прибыль.

Бухгалтерская прибыль – это разница между валовыми доходами фирмы и внешними издержками (т. е. выплатами за сырье, материалы, оборудование, приобретаемые у поставщиков, не входящих в состав фирмы).

Экономическая прибыль – это общая выручка за вычетом всех внешних и внутренних издержек (последние включают нормальную прибыль предпринимателя). Экономическая прибыль может быть как положительной, так и отрицательной (потери). «Отрицательная прибыль» имеет место в том случае, если вмененные издержки превосходят доход.

Экономическая прибыль может быть и нулевой (валовые доходы фирмы равны ее издержкам). Теоретически такой вариант может наблюдаться в условиях статичной экономики, т. е. такой экономики, в которой все ее основные факторы – предложение ресурсов, технический уровень производства, потребности потребителей – постоянны. Вследствие этого все показатели затрат и данные о предложении, с одной стороны, а также данные о спросе и доходе – с другой, являются постоянными.

Нормальная прибыль – это часть предпринимательского дохода; минимальная плата (доход), которая должна вознаграждать предпринимательские способности, чтобы стимулировать предпринимателя к деятельности в определенной сфере производства; составная часть вмененных издержек.

Важным источником дохода для фирмы является учредительская прибыль.

Учредительская прибыль – это разница между суммой, полученной от продажи акций по открытой подписке, и помещенным в предприятие реальным капиталом.

>Понятие экономической и бухгалтерской прибыли

Понятие экономической и бухгалтерской прибыли.

Важнейшим фактором, определяющим способность и стремление фирмы поставить продукт на рынок, являются издержки производства.

Цена товара, произведенного на предприятиях в условиях функционирования рыночной экономики, состоит из двух основных частей: стоимости издержек производства и прибыли.

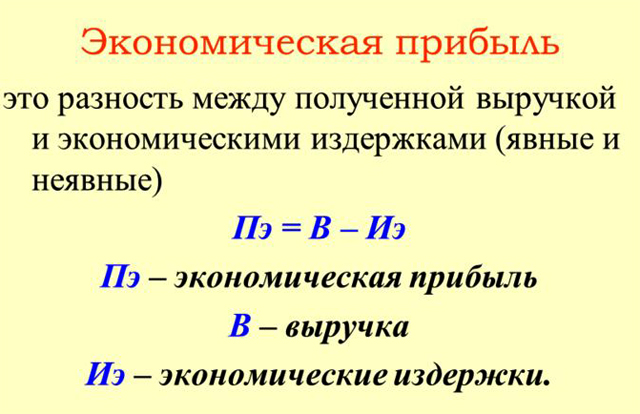

Прибыль — это разность между суммарной выручкой от реализации продукции и суммарными издержками в денежном выражении. Издержки производства — это затраты предприятия на производство товара.

Различают явные и неявные издержки

Денежные расходы, которые фирма осуществляет в пользу каких-то внешних организаций называются явными(внешние, бухгалтерскими) издержками. Бухгалтерские издержки производства представляют собой все денежные затраты, необходимые для производства, включая сырьё, заработную плату, амортизацию, арендную плату, проценты по кредитам, налоги, торговые и административные расходы и т.п. Общую сумму бухгалтерских издержек обычно называют валовыми издержками производства.

Расходы на потребление собственных, внутренних ресурсов представляют собой неявныеиздержки (внутренние издержки). Внутренние издержки — это сумма денежных средств, которые нужно было бы платить, если бы эти ресурсы приобретались у других производителей. Например, для владельца небольшого магазинчика, где он работает сам, существуют явные издержки на закупку товаров, но нет явных издержек на аренду помещения и заработную плату. Неявные издержки в данном случае представляют тот доход, который мог бы получать владелец этого магазина, если бы сдавал это помещение в аренду и получал где-нибудь заработную плату. Минимальная плата, необходимая, чтобы удержать владельца магазина в его магазине, называется нормальной прибылью, которая также является элементом неявных издержек.

Итак, экономическими издержкамисчитаются все платежи, внешние и внутренние, в т.ч. нормальная прибыль, необходимые чтобы привлечь и удержать ресурсы в пределах данного бизнеса.

Экономическая прибыль отличается от бухгалтерской прибыли.

Бухгалтерская прибыль = общая выручка – явные издержки

Экономическая прибыль = общая выручка – экономические издержки

Экономические издержки = явные издержки + неявные издержки (в т.ч.нормальная прибыль)

Один из жителей маленького провинциального городка, получавший на своей работе в конце года после всех вычетов (в том числе и подоходного налога) 18 тыс. р. в год, в новом году решил открыть собственный магазин. Его стартовый капитал составляет 25 тыс. р. Он рассчитывает получить выручку, равную 170 тыс. р. Для реализации этого проекта ему нужно в начале года:

• оплатить арендную плату в размере 40 тыс. р. за помещение магазина за год вперёд;

• выполнить ремонтные работы в арендуемом помещении стоимостью 20 тыс. р.;

• нанять трёх работников с оплатой по 15 тыс. р. в год каждому, причём 5 тыс. р. выплатить в начале года в качестве аванса, а 10 тыс. р. заплатить в конце года из выручки;

• занять в банке недостающую для покрытия расходов сумму денег сроком на год;

• оставить труд преподавателя и сосредоточиться на предпринимательской деятельности.

Иных затрат у него нет. Банковский процент по депозитам (вкладам) равен 40%, а по кредитам – 50%. Определим величину бухгалтерской и экономической прибыли за год без учета налога на прибыль.

1. Рассчитаем бухгалтерскую прибыль.

Бухгалтерская прибыль — определяется как разница между общим доходом (TR) и явными (внешними) издержками фирмы: PRб. = TR – ТCя,

где PRб — прибыль бухгалтерская; TR – общая выручка; ТCя — внешние (явные) издержки.

Внешние (явные) издержки или бухгалтерские издержки – реально произведённые платежи внешним поставщикам (издержки на сырьё, материалы, зарплата рабочим и т.д.) или условно начисленные расходы (проценты на заёмные средства, амортизация).

А) Из условия задачи следует, что величина первоначальных средств, необходимых бывшему преподавателю для начала предпринимательской деятельности, составит 75 тыс. р.:

• оплата аренды – 40 тыс. р.

• ремонтные работы – 20 тыс. р.

• аванс трём работникам – 15 тыс. р.

Б) Из них он располагает стартовым капиталом — 25 тыс. р. Следовательно, недостающая для покрытия расходов сумма денег, которую он возьмёт в банке сроком на один год, составит 50 тыс. р. (75 – 25).

В) В конце года предприниматель должен вернуть банку 75 тыс. р. Данная сумма включает: 50 тыс. р. – это величина банковского кредита; 25 тыс. р. – это проценты за пользование кредитом.

Г) Внешние (явные) издержки предпринимателя составят:

50 тыс. р. – кредит; 25 тыс. р. – проценты;

25 тыс. р. – стартовый капитал, который он должен возместить;

30 тыс. р. – зарплата рабочим, которую он должен выплатить в конце года.

Следовательно: TCя = 50 + 25 + 25 + 30 = 130 тыс. руб.

Д) Тогда величина бухгалтерской прибыли составит: PRб = 170 – 130 = 40 тыс. р.

2. Рассчитаем экономическую прибыль.

Экономическая прибыль – доход, который можно было бы получить при наиболее выгодном из альтернативных вариантов вложения собственных средств и использования своего рабочего времени.

Существует два способа расчёта экономической прибыли:

PRэ = TR – ТСэ.

PRэ – экономическая прибыль; TR – общая выручка; ТCэ (экономические издержки) = ТCя + ТCн; ТСя – внешние (явные) издержки. ТCн – внутренние (неявные) издержки.

Экономические издержки включают в себя внутренние (неявные) и внешние (явные) издержки предпринимателя. Внутренние (неявные) издержки – издержки внутренних ресурсов, принадлежащих предпринимателю и не включенных в бухгалтерский баланс. К ним относят:

• издержки собственных материалов предпринимателя;

• издержки его капитальных ресурсов;

• издержки труда собственников бизнеса, измеряемые возможной заработной платой или прибылью (нормальной прибылью);

• издержки принадлежащих ему финансовых ресурсов.

Из условия нашей задачи следует, что учитель экономики, приняв решение открыть своё дело, лишается:

• заработной платы преподавателя, которую он потерял, занявшись предпринимательской деятельностью, 18 тыс. рублей;

• дохода, который он смог бы заработать, если бы положил бы свой собственный капитал (25 тыс. р) в банк на депозитный счёт под 40% (25 . 0,4) – 10 тыс. р.

Данные 28 тыс. р. (18 + 10) – это внутренние (неявные) издержки нашего предпринимателя.

Если к величине внутренних издержек мы прибавим внешние издержки, то мы получим экономические издержки – 158 тыс. рублей (130 + 28). Тогда экономическая прибыль составит:

PRэ = 170 – 158 = 12 тыс. р.

3. Экономическую прибыль можно исчислить и другим способом:

PRэ = PRб – ТСн.

Из величины бухгалтерской прибыли, составляющей 40 тыс. р., вычтем неявные (внутренние) издержки 28 тыс. р,(т.е. величину того дохода, который потерял учитель, занявшись предпринимательской деятельностью). Тогда величина экономической прибыли составит:

PRэ = 40 – 28 = 12 тыс. р.

Выводы:

• предприниматель заработает экономическую прибыль только в том случае, если он, выбрав данный вариант вложения средств, использует их более эффективно, чем при любом другом варианте их вложения;

• если PRэ=0, то это означает, что предприниматель получает только нормальную прибыль, которая позволяет удержаться ему в данном бизнесе.

Вы решили организовать фирму-ателье по индивидуальному пошиву спортивной одежды. Покупка необходимого оборудования обойдется в 200 тыс.руб. Срок службы оборудования – 1 год. Аренда помещения составит по предварительным расчетам 100 тыс. руб. в год. Коммунальные платежи — 80 тыс. руб. Оплата пяти наемных работников — 600 тыс. руб. в год, доход предполагается не менее 600 тыс. руб. в год. Рыночная цена одного комплекта спортивной одежды — 6 тыс. руб. Предполагаемая выработка одного работника не менее 60 костюмов в год. Чему равна расчетная бухгалтерская прибыль? Чему равна расчетная экономическая прибыль, если вы работали и ежемесячный доход составлял 30 тыс.руб. в месяц, а ставка процента по вкладам в банках составляет 14% годовых.

Даны функции спроса Q(D) = 220 – 4Р и предельных издержек MC = 10 + 4Q. Максимальная прибыль составляет 125 денежных единиц. TC = 10Q + 2Q2 + FС. MR = 55 – 0,5Q. Определите величину постоянных издержек.

Расчет финансовых результатов и расходов предприятия (в динамике или же за конкретный период) можно производить по-разному. Экономические и бухгалтерские затраты и прибыль классифицируются в зависимости от способа оценки. Фактически или с учетом упущенной выгоды в зависимости от особенностей отраслевой принадлежности и правового статуса бизнеса. Рассмотрим основные нюансы методик и понятий в этой статье.

Что такое бухгалтерская и экономическая прибыль

Бухгалтерская прибыль определяется за требуемый отчетный период как разница между общими доходами и расходами предприятия по всем направлениям деятельности. Экономическая прибыль также рассчитывается по формуле «Доходы минус Расходы», но в вычитаемые расходы дополнительно включаются неявные скрытые издержки бизнеса.

Чем отличается бухгалтерская прибыль от экономической?

И бухгалтерская, и экономическая прибыль фирмы показывают конечный финансовый результат. Но первая оперирует фактическими данными учета, а вторая принимает во внимание упущенные затраты, которые могли бы принести выгоду при более оптимальном использовании имеющихся ресурсов. К примеру, предприниматель разместил производство в собственном помещении. Но его потенциальная прибыль могла бы быть «в разы» выше, если сдавать площади в аренду.

Основная задача определения экономических затрат – это принятие верных управленческих решений в целях планирования стратегического развития предприятия, размещения капитала, определения приоритетных направлений работы.

Виды прибыли: бухгалтерская, экономическая, нормальная

От чего зависит расчет этих показателей? И что означает каждый? Если экономическая прибыль положительна, то бухгалтерская прибыль может быть также любой положительной величиной. Но допускается и убыток по результатам деятельности. Если экономическая прибыль фирмы меньше бухгалтерской, это говорит о том, что бизнес является выгодным. Если же экономическая прибыль больше бухгалтерской, то следует разместить вложения в другом направлении.

Когда же достигается нормальная бухгалтерская и экономическая прибыль? Это происходит при равенстве обоих показателей, при оптимальном размещении капитала и использовании средств и ресурсов предприятия. Нулевая экономическая прибыль обозначает альтернативные расходы бизнеса. Нормальная прибыль характеризует, в первую очередь, полное покрытие расходов полученными доходами при текущей деятельности и при всех возможных вариантах использования ресурсов.

Как взаимосвязаны экономические и бухгалтерские издержки и прибыль

Как различаются следующие понятия – бухгалтерская прибыль, неявные издержки, экономическая прибыль, явные издержки? Разберемся в конкретике терминов расходов:

- Явные расходы (внешние издержки) – фактически полученные расходы в денежном выражении по настоящей рыночной цене. Сюда относятся затраты по закупке сырья/материалов/товаров; арендные суммы; амортизация; проценты по кредитам и займам; расходы по оплате труда персоналу; расходы эксплуатационного характера.

- Неявные расходы (внутренние издержки) – предположительные суммы расходов, которые могли бы возникнуть при размещении средств в другой деятельности или же при использовании ресурсов в ином направлении.

Бухгалтерская и экономическая прибыль – кратко о расчете

Чтобы определить бухгалтерскую прибыль, нужно рассчитать разницу между доходами и внешними издержками.

Прибыль бухгалтерская = Выручка (доходы) – Внешние издержки (бухгалтерские расходы)

Чтобы определить экономическую прибыль, нужно рассчитать разницу между бухгалтерской прибылью и внутренними издержками.

Прибыль экономическая = Прибыль бухгалтерская – Внутренние издержки (альтернативные расходы)

Таким образом, видно, что положительная экономическая прибыль в целях перспектив развития бизнеса возможна при покрытии доходами не только фактических расходов, но и внутренних, что позволяет стабильно существовать фирме. Для расчета финансовых результатов в целях бухучета необходимо воспользоваться разработанными формулами и методами, а также фактическими данными по счетам учета. Управленческий учет и принятие решений о вложении капитала требуют применения экономического метода расчетов издержек и прибыли.

Пример определения рассмотренных показателей

Допустим предприниматель имеет в своем распоряжении 1 млн руб. свободных средств. Рассматриваются два варианта вложения – путем открытия накопительного счета в банке (под 12 % годовых) или регистрации производства мебели.

В первом случае гарантированный доход в год – 120 000 рублей. Но если ИП выберет второй вариант и откроет производство мебели, то его неявные издержки составят 120 тыс. руб., и показатель экономической прибыли будет рассчитываться с учетом этой величины.

Вывод – в процессе любой деятельности компания несет различные расходы: от арендных платежей до выплаты зарплаты сотрудникам. Все подобные фактические издержки относятся к бухгалтерским, подтвержденным первичными документами. Но, с другой, стороны можно вести другую деятельность или использовать собственные ресурсы (допустим, основные средства) иным способом. Недополученная сумма прибыли относится на неявные издержки, а результат считается по экономическим правилам.

Экономическая прибыль

| |

В этой статье не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники. Эта отметка установлена 15 мая 2011. |

Экономическая прибыль (англ. economic profit) — это чистая прибыль, остающаяся у предприятия после вычета всех затрат, включая альтернативные издержки распределения капитала владельца. В случае отрицательного значения экономической прибыли рассматривается вариант ухода предприятия с рынка.

Экономическая прибыль находится как разность между рентабельностью вложенного капитала (материальным выражением которого являются чистые операционные активы) и средневзвешенной стоимостью капитала, умноженной на величину вложенного капитала.

Экономическая прибыль даёт возможность сравнить рентабельность вложенного капитала предприятия с минимально необходимой для оправдания ожиданий инвесторов доходностью, а также выразить полученную разницу в денежных единицах.

От показателя бухгалтерской прибыли экономическая прибыль, отличается тем, что при её расчете учитывается стоимость использования всех долгосрочных и иных процентных обязательств, а не только расходов по уплате процентов по заемным средствам, как это имеет место быть при расчете бухгалтерской прибыли. То есть бухгалтерская прибыль превышает экономическую на величину альтернативных затрат или затрат отвергнутых возможностей. Экономическая прибыль служит критерием эффективности использования ресурсов. Её положительное значение показывает, что предприятие заработало больше, чем требуется для покрытия стоимости используемых ресурсов, следовательно, была создана дополнительная стоимость для инвесторов, учредителей.

В случае обратной ситуации — это свидетельствует о том, что организация оказалась неспособна покрыть стоимость использования привлеченных ресурсов. Отсутствие экономической прибыли может стать причиной оттока капитала из предприятия.

С точки зрения оценки эффективности, Показатель экономической прибыли позволяет получить более полное, по сравнению с показателем бухгалтерской прибыли, представление об эффективности использования предприятием имеющихся активов, в силу того, что сравнивает финансовый результат, полученный конкретным предприятием, с результатом который обеспечит ему реальное сохранение вложенных средств.

Поэтому показатель экономической прибыли более ёмок и полезен при принятии решения инвесторами о своих действиях в отношении ценных бумаг предприятия.

В экономической теории выделяют следующие виды прибыли:

- экономическая прибыль;

- бухгалтерская прибыль;

- прибыль от реализации;

- валовая прибыль;

- балансовая прибыль;

- чистая прибыль;

- прибыль (убыток) до налогообложения;

- прибыль (убыток) от обычной деятельности;

- номинальная;

- реальная;

- минимальная;

- нормальная (удовлетворительная);

- максимальная;

- целевая;

- недополученная;

- поток наличности;

- предпринимательская;

- допустимая;

- нераспределённая (накопительная);

- облагаемая и не облагаемая налогом;

- консолидированная;

- остающаяся в распоряжении предприятия.

![]()

Добавить комментарий