Экологический налог

Содержание

- Экологический налог: кого и когда обяжут платить

- Кто налогоплательщик

- Налоговая база и налоговый период

- Реакция бизнес-сообщества

- Общие правила уплаты экологического сбора

- Сроки и отчётность

- О платежах за загрязнение воздуха автомобилями

- Предупреждения руководителям и бухгалтеру

- Экологическое налогообложение в России

- 2. Предоставление финансовой поддержки. За последние годы примерно 40-50% бюджета агентства расходуется на оказание прямой финансовой поддержки через систему грантов для национальных и региональных экологических программ и проектов.

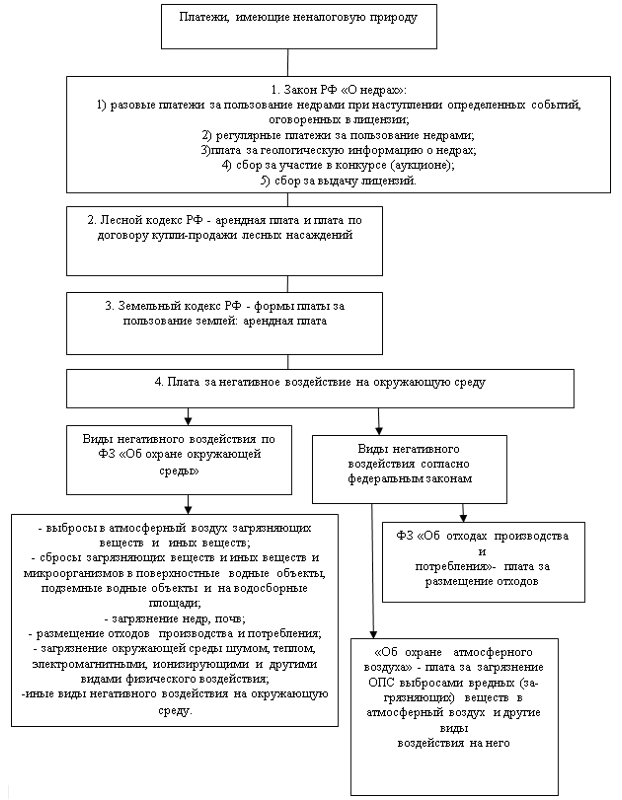

- Рисунок 1 — Правовая природа природоресурсных платежей

- Кто платит за мусор?

- Плата за утилизацию

Экологический налог: кого и когда обяжут платить

Вопрос о новом экологическом налоге поднимался 31 октября 2018 года на Всероссийском налоговом форуме в Торгово-промышленной палате РФ. По мнению Елены Лебединской, директора Департамента доходов Минфина, ведомство уже несколько лет занимаемся проблемой всех неналоговых платежей, в том числе и тех, которые не связаны с экологией. Цель этой работы — «чтобы все было понятно, предсказуемо и не происходило каких-то неожиданных изменений», создание свода платежей и наведение в них порядка.

Минфин пытался охватить все неналоговые платежи рамочным законом, но ничего из этого не получилось, отметила Елена Лебединская. «Не получилось именно потому, что попытка все охватить единым коротким текстом заведомо не очень эффективная, — добавила она. – Потому что платежей очень много, они разные. Есть группа экологических платежей. Есть еще масса других групп неналоговых платежей, и все они вместе не составляют какую-то однородную сущность».

После этого было принято решение о том, чтобы все-таки выделить те платежи, которые наиболее близки к налогу (то есть у них есть база, ставка и другие признаки налога), и эти платежи кодифицировать в Налоговом кодексе, чтобы все условия были понятны и прозрачны.

К настоящему времени разработан законопроект, который определяет налогоплательщиков экологического налога, объект налогообложения, налоговую базу, налоговый период, порядок исчисления и уплаты налога, сроки уплаты налога и авансовых платежей по налогу, а также дает уточнения по налоговой декларации.

Комментарии Минфина об экологическом налоге

В августе Минфин выпустил Разъяснение от 14.08.2018 «По законопроекту об экологическом налоге». В нем ведомство подчеркнуло, что «не вводит никаких дополнительных экологических платежей». Также в связи с появлением экологического налога не будет увеличена налоговая нагрузка. «При замене экологического сбора на экологический налог его ставка никак не меняется. Также сохраняется возможность уменьшить уплату налога на сумму расходов на действия по снижению ущерба для окружающей среды», — уточняет Минфин.

Предполагается, что инициатива будет только способствовать систематизации подходов к регулированию платежей, которые уплачивает бизнес. Она необходима для того, чтобы сделать процесс более прозрачным и удобным для бизнеса.

Кто налогоплательщик

Новый экологический налог, который планируется ввести с 1 января 2020 года, коснется всех организаций, ИП и физлиц, которые своей деятельностью негативно воздействуют на окружающую среду.

Если говорить об отходах (за исключением твердых коммунальных отходов), то налогоплательщики — организации и физлица, в результате деятельности которых возникают отходы.

Что касаться твердых коммунальных отходов, то налогоплательщики — региональные операторы по обращению с твердыми коммунальными отходами, операторы по обращению с такими отходами.

Проект федерального закона четко определяет те организации и физлица, которые не являются налогоплательщиками:

- ведут деятельность исключительно на объектах IV категории. В этом случае у них на руках должно быть свидетельство о постановке на учет, подтверждающее данную категорию.

- осуществляют деятельность, в результате которой образуются только твердые коммунальные отходы.

Постановка на учет в качестве налогоплательщика экологического налога по месту нахождения объекта, оказывающего негативное воздействие на окружающую среду, происходит в течение 30 дней с момента постановки на госучет.

Налоговая база и налоговый период

Налоговая база определяется как масса выбросов и сбросов веществ в атмосферный воздух и водные объекты от стационарных источников загрязнения, масса образованных отходов производства и потребления.

Налогоплательщик определяет налоговую базу самостоятельно, на основе данных производственного экологического контроля:

- для каждого стационарного источника, который использовался в налоговый период;

- в отношении каждого загрязняющего вещества;

- для каждого класса опасности отходов производства и потребления.

Расчет ставки производится исходя из 1 тонны загрязняющих веществ (отходов).

За налоговый период принимается календарный год. Налог предлагается сделать авансовым.

В проекте закона сохранился весь объем вычетов из налоговой базы в случае, если плательщик реализовал меры по компенсации негативного воздействия на природу (70 % от исчисленной за налоговый период суммы налога). Кроме того, учитываются повышающие коэффициенты к платежам, если нагрузка организаций превышает объемы, установленные регулятором.

Реакция бизнес-сообщества

Выступая на Всероссийском налоговом форуме, директор Департамента доходов Минфина Елена Лебединская отметила, что на последней встрече рабочей группы по неналоговым платежам обсуждалось в том числе и предложение о переходном периоде в 10 лет в части ответственности бизнеса. По ее словам, с этим предложением всем согласились. «Ни у кого нет желания резко увеличивать ответственности и вводить какие-то репрессивные меры».

Также Лебединская уточнила, что оставшиеся неналоговые платежи Минфин разделил на шесть групп, по ним планируется провести детальный анализ на предмет актуальности и методики регулирования.

Реакцию бизнеса на инициативу Минфина нельзя назвать позитивной. В основном все боятся роста налоговой нагрузки, несмотря на обещания ведомства. Уже известно, что ряд некоммерческих ассоциаций, куда входят крупные производители электроники и бытовой техники, шин и упаковки, направили письмо премьер-министру Дмитрию Медведеву, в котором дали резкую оценку идее о введении экологического налога. Они просят не отменять возможность утилизации отходов самостоятельно, подчеркивая ее эффективность.

Общие правила уплаты экологического сбора

Экологический налог в России официально был введён только в 2015 году законом «О внесении изменений в Федеральный закон «Об отходах производства и потребления».

Плательщиками этого сбора, предусмотренного статьей 24.5 ФЗ от 24.06.1998 N 89-ФЗ, являются организации и фирмы, импортирующие или производящие товары вместе с упаковкой, которые утилизируются после утраты потребительских свойств.

Но экологический налог в 2016 году нужно платить только в том случае, если компания не выполняет свои обязательства по утилизации.

Перечень товаров и других предметов, подлежащих утилизации после утраты потребительских свойств в России, указывается в распоряжении Правительства РФ от 24.09.2015 за номером 1886-р.

Расчётные коэффициенты по каждому виду товара и упаковки помогут разобраться в том, должен ли тот или иной предприниматель платить налог.

Со ставками можно ознакомиться в Постановлении Правительства РФ от 09.04.2016 N 284.

Потому важно запомнить несколько правил.

- Если фирма производит товары, указанные в перечне, то она и утилизировать их может самостоятельно.

- А можно воспользоваться услугами сторонней организации.

- Но экологический налог в 2016 году придётся заплатить, если не было утилизировано нормативное количество отходов.

Предполагается, что импортёры и производители сами будут отчитываться по вопросам выполнения нормативов, либо отклонения от них. Но пока нет единой формы, с помощью которой это можно было бы сделать.

back to menu

Сроки и отчётность

Согласно действующему законодательству, экологический налог в 2016 году перечисляется до 20 числа месяца, который следует за отчётным периодом. А сам отчётный период – это календарный квартал.

Как уже сказано выше, все расчёты вместе со ставками организация проводит самостоятельно, в зависимости от объёма загрязнений, возникающих по причине осуществления деятельности. Декларация расчёта по подобным платежам состоит из нескольких частей:

- Начинается с титульного листа, согласно кодексу по налогам.

- Далее идёт общая сумма, которую нужно перечислить в бюджет.

- Потом Раздел 1. Он посвящён выбросу вредных веществ в атмосферу стационарными объектами.

- Раздел 2. То же самое, только по объектам передвижным.

- Раздел 3. С информацией по сбросам загрязняющих веществ в водные объекты.

- Раздел 4. Посвящён размещению отходов от производства и потребления.

В расчёт уплаты со ставками надо включить только те разделы, которые действительно необходимы организации. В зависимости от того, какое негативное воздействие на окружающую среду она оказывает. Например, не нужно прикладывать и заполнять 1-й раздел, если отсутствуют стационарные объекты, которые выбрасывают вредные вещества в окружающую среду.

Есть несколько способов для предоставления декларации вместе со ставками:

- В электронном виде, по телекоммуникационным каналам связи, или же на магнитных носителях.

- На бумажных носителях. Заказным письмом с уведомлением, или через представителя организации.

В электронном виде декларации и расчёты должны иметь формат XML, как говорит налоговый Кодекс РФ.

В электронном виде декларацию можно не представлять, если плата составляет менее 50 тысяч рублей. В противном случае это требование обязательно для выполнения.

back to menu

О платежах за загрязнение воздуха автомобилями

Раздел 2 в отчётности заполняют те организации, у которых есть передвижные источники загрязнения. Не важно, находятся ли они в собственности, или были арендованы.

Для транспортных средств отдельно не устанавливают предельный уровень выбросов в атмосферу. Зато есть технические нормативы по выбросам загрязняющих веществ в атмосферу.

При проведении техосмотра специалисты проверяют, насколько то или иное транспортное средство соответствует указанным требованиям.

Запрещается эксплуатировать транспорт, если он выделяет количество вредных веществ больше, чем указано в действующих нормативах. Или запрет накладывается до тех пор, пока не будут устранены нарушения.

Масса выброса загрязняющих веществ не определяет нормативы по плате. Здесь определяющим фактором выступает разновидность используемого топлива, его вид.

Нормативы нужно умножать на количество топлива, которое было фактически израсходовано. Первичные бухгалтерские документы по учёту помогут точно рассчитать, сколько топлива ушло в том или ином случае. В объёмных единицах топливо учитывается у тех, кто ведёт путевые листы.

Но за тонну топлива отдельно устанавливаются базовые нормативы платы. Литры переводятся в тонны для тех, кто заинтересован в точных расчётах. Для этого объём материала умножаем на плотность.

back to menu

Предупреждения руководителям и бухгалтеру

Если на предприятии образуются отходы 1-4 классов опасности, то паспорта необходимо иметь на каждый из них. Это касается и несортированного мусора, относящегося к бытовым помещениям. Иначе организации грозит штраф за то, что она не выполняет экологические требования. Размер штрафа доходит до 100 тысяч рублей.

Материальные расходы в пределах утверждённых лимитов – вот в какой раздел включают экологические платежи, чтобы правильно рассчитать налог на прибыль. Но при расчёте налога не должны учитываться выбросы, которые выходят за пределы норматива.

Для единого налога на УСНО действуют аналогичные правила. Суммы платы за негативное воздействие на окружающую среду способны уменьшить налоговую базу.

Можно сказать, что экологические платежи – это такие же обычные налоговые сборы, требующие отражения в отчётности.

Но при расчётах налогов их включают лишь в том случае, если они уплачены за предельно допустимые сбросы и лимиты.

Всё остальное – это прочие расходы, которые просто не учитываются для налогообложения. Контролирующие органы могут запросить информацию по отходам, если на предприятии эксплуатируется транспорт, но плата за него не вносится.

При отсутствии реакции на запрос возникает опасность серьёзного штрафа.

Министерство финансов предложило заменить различные экологические платежи, такие как за негативное воздействие на окружающую среду (НВОС), экологические и утилизационные сборы одним единым налогом. Что это будет за налог и как с ним работать?

Определения экологического налога в НК РФ еще нет, однако уже разработан проект, по которому с 2020 г. в России может появиться еще один налог, который будет заменять различные экологические платежи. Сейчас эти платежи и называют экологическим налогом.

По мнению Минфина РФ, данная плата обладает признаками налога и должна быть включена в НК РФ. Отметим, что в ст. 24.5 закона «Об отходах производства и потребления» есть понятие «экологический сбор». Экологический сбор не является налогом, но платежи относятся к доходам федерального бюджета. Данный сбор уплачивают производители или импортеры товаров, которые подлежат утилизации после потери ими необходимых потребительских свойств.

Плательщиками нового налога будут признаваться все, кто осуществляет хозяйственную или иную деятельность, причиняющую вред окружающей среде. Сюда относятся не только юридические, но и физические лица. Освобождать от уплаты налога будут две категории плательщиков:

- те плательщики, у которых производство будет признаваться объектом 4 категории, т.е. не наносит или наносит не значительный вред окружающей среды;

- те организации, в ходе деятельности которых образуются лишь твердые коммунальные отходы. К ним относят биологический мусор, целлюлозу, отходы от нефтепродуктов.

Ставка экологического сбора считается из средних сумм издержек на сбор, транспортировку, обработку и, конечно, утилизацию изделия или единицы его массы. Налоговой базой может стать масса выбросов и сбросов веществ в атмосферу, водные объекты, массу образованных отходов производства и потребления. Уплаченные платежи, которые поступают от плательщиков экологического сбора направляются на реализацию государственных программ в форме субсидий субъектам РФ на софинансирование экологических программ. На данный момент эти платежи обладают малой эффективностью, из-за чего экологические программы финансируются из других статей бюджета.

Новый налог позволит увеличить поступления в бюджет за счет расчета платежа исходя из необходимых затрат бюджета на охрану окружающей среды. Проект экономического налога предусматривает, что налоговым периодом будет год, так же и отчетным. Подавать декларацию будут по истечении календарного года в ФНС по месту нахождения организации, а уплату не позднее 1 марта следующего года за налоговым периодом.

Так же проект предусматривает возможность уменьшения налога за счет расходов понесенных при проведении мероприятий, которые реально уменьшают негативное воздействие на окружающую среду. Для этого необходимо будет документально подтвердить расходы и эффективность мероприятия, после чего принять налоговый вычет. Величину ставок в первый год планируют установить в сравнении со ставками за негативное воздействие на окружающую среду, однако Министерство финансов сразу оговаривает, что ставки будут впоследствии учитывать инфляцию в стране.

Таким образом, между экономическим налогом и сбором есть следующие различия:

- Налог будет регулироваться НК РФ, а сборы общим налоговым законодательством, а также Постановлениями Правительства.

- Первое будет относится к доходам бюджета от налогов, а второе является неналоговым сбором.

- Поступления средств от налога будет расходоваться на разные цели, а в случае со сбором они использовались в конкретных целях.

Стоит отметить что во многих станах ЕАЭС экономический налог давно существует и является эффективным.

На данный момент экологический налог является лишь проектом и ранее чем с 1 января 2020 г. он не вступит в силу. Однако ввод нового налога позволит увеличить поступления в бюджет РФ за счет улучшения качества администрирования: ведь если экологические платежи станут налогом у организаций появится в первую очередь налоговая, а также административная и уголовная ответственность. В планах правительства поступления от налога будут идти на улучшение экологической ситуации в стране.

Также на данный момент существует проект Министерства природных ресурсов и экологии по повышению ставки экологического сбора. Проект предлагает установить новые ставки с 1 января 2019 г. При этом, если в действующем постановлении ставки сбора установлены для 36 групп товаров, то в новом документе ставки определены для 54 групп товаров и упаковки. Размеры новых ставок установлены в интервале от 3055 до 40 650 руб.

Материалы газеты «Прогрессивный бухгалтер»

Экологическое налогообложение в России

Размещено на http://www.allbest.ru/

Российский государственный аграрный университет —

МСХА имени К.А. Тимирязева

(ФГОУ ВПО РГАУ-МСХА имени К.А. Тимирязева)

Учетно-финансовый факультет

Специальность 080107 «Налоги и налогообложение»

Кафедра налогообложения и финансового права

Дисциплина «Теория и история налогообложения»

КУРСОВАЯ РАБОТА

На тему:

Экологическое налогообложение в России

Выполнил (а):

Студент (ка) 3 курса 306 группы

Учетно-финансового факультета

дневной формы обучения

Трегубская Ирина Анатольевна

Руководитель:

Шадрина Маргарита Александровна

Москва — 2010

>Введение >1.1 История экологического налогообложения в России >3. Неукоснительное соблюдение природоохранительных законодательств и строгая ответственность за их нарушение. >И на последнем этапе особенно актуальным является вопрос о создании наиболее оптимальной модели экологического управления для реализации экологической функции государства. >В качестве недостатка отметим и то, что эксперимент не предусматривал устранения противоречий между экономическими интересами предприятий и задачами охраны окружающей среды. >научно обоснованным сочетанием экологических и экономических интересов общества, обеспечивающих реальные гарантии прав человека на здоровую и благоприятную для жизни окружающую природную среду; >международным сотрудничеством в охране окружающей природной среды. >1.2 Опыт различных стран в области экологического налогообложения

2. Предоставление финансовой поддержки. За последние годы примерно 40-50% бюджета агентства расходуется на оказание прямой финансовой поддержки через систему грантов для национальных и региональных экологических программ и проектов.

экологическое налогообложение россия природоресурсный

3. Проведение экологических исследований. Через систему лабораторий, распределенных по территории всей страны, агентство изучает состояние экологической обстановки в конкретных регионах и определяет превентивные и оперативные меры по решению возникающих экологических проблем.

4. Спонсирование добровольного партнерства и программ. Агентство осуществляет свою работу через штаб-квартиру и региональные подразделения с более чем 10 тысячами предприятий промышленности и других отраслей экономики, неприбыльными организациями, правительствами штатов и местными администрациями по примерно 40 крупным программам добровольного сотрудничества по предотвращению выбросов в окружающую среду и сохранению природных ресурсов.

5. Персональное экологическое обучение граждан. Агентство развивает образовательные программы, ориентированные на воспитание экологического мышления рядовых граждан и чувства ответственности каждого человека и общества за состояние экологической безопасности на каждом конкретном рабочем месте и каждом пункте проживания.

Итак, в соответствии с целевой направленностью Б.Х. Краснопольский выделяет в налоговой системе США следующие налоги (платежи):

служащие преимущественно покрытию экологических издержек (cost-covering charges). Они подразделяются на: налоги (платежи) за пользование природными ресурсами и экологическими услугами, например, плата за забор воды из водоёмов или сбор и размещение отходов (user charges) и отложенные платежи, включая налоги (платежи) на шумовое загрязнение, сброс сточных вод, на рельеф местности и доходы от животноводства, специальные налоги на батарейки и т.п.

стимулирующие экологически релевантное поведение производителей и потребителей;

экологические налоги, имеющие преимущественно фискальную функцию и служащие пополнению бюджета (бюджетов).

Транспортные налоги, как правило, налагаются в зависимости от типа двигателя транспортного средства.

Энергетические налоги, то есть налоги на определённые виды топлива, призваны повлиять на эмиссию углекислого газа, оксидов азота и серы в атмосферу. Уменьшение использования угольного топлива приводит к сокращению выделения загрязняющих веществ, таких как CO2, особенно на территории городов. Налоги на твёрдые отходы стимулируют эффективное управление процессом их образования посредством уменьшения массы отходов, возвращаемых в окружающую природную среду, а также увеличения их рециклирования, включая применение соответствующих технологий в производстве.

Особый интерес представляет налог на энергоносители, используемые в качестве моторного топлива для отопления и в электроэнергетике. Взимается с нефтепродуктов, угля и газа, произведенных в стране или импортированных для использования в качестве топлива. Ставки налога установлены в зависимости от степени загрязнения атмосферы при сжигании данного энергоносителя.

Все же основная цель экологических платежей — не пополнение государственного бюджета, а стимулирование плательщика к позитивному, с точки зрения охраны окружающей среды, поведению.

Интересен опыт Дании. В этой стране за счёт средств, получаемых от уплаты экологических налогов, действует специальная схема по сбору устаревших и вышедших из употребления автомобилей (в России недавно также введены льготы на приобретение новых отечественных автомобилей взамен сданных в утиль старых). В рамках этой схемы владельцам транспортных средств, потребление которых связано с существенной нагрузкой на окружающую природную среду (таковыми считаются автомобили, срок службы которых превышает 10 лет), выплачивается за их «сбор» специальная премия.

Систему экологических платежей Германии, по мнению В.Н. Гиряева, по сравнению с российской можно назвать устоявшейся. Хотя появляются и новые платежи, повышаются или понижаются ставки уже существующих, отменяются неконституционные (местный налог на упаковку, введенный в г. Кассель) или морально устаревшие, такие, в целом небольшие изменения, не затрагивают прочных теоретических основ. Как и в российском праве, экологические платежи Германии базируются на принципиальных положениях двух отраслей права: экологического и финансового.

Как отмечает Е.Н. Егорова, экологическое право Германии в свою очередь основывается на принципах, которые особенно важны для теоретического обоснования установления и взимания экологических платежей. В первую очередь это принцип причинения или «причинитель платит», который направлен на материальную ответственность за деятельность, негативно отразившуюся или отражающуюся на состоянии окружающей природной среды. Он является теоретической основой не только экологических платежей, взимаемых в случае правомерного поведения, но и экономических санкций за неправомерное поведения причинителя. В отличие от принципа причинения принцип предусмотрительности, как явствует из названия, нацелен на улучшение качества окружающей среды. Применение этого принципа в экологическом праве связанно с необходимостью избежания новых рисков, опасностей, неблагоприятного воздействия на окружающую среду и сохранения природных ресурсов для будущих поколений путем бережного отношения к ним. Правильно установленные (с экономической точки зрения) экологические платежи в своей управляющей функции мотивируют такое поведение плательщика, которое не влечет за собой возникновения новых угроз для окружающей среды.

Стоит отметить, что юридически экологические платежи не выходят за рамки системы платежей Германии. Это значит, что для экологических платежей не придумывают новые виды платежей, а используют возможности, предоставляемые действующим финансовым законодательством: налоги, сборы, взносы, специальные платежи. С финансово-правовой точки зрения, налоги — это безусловные денежные платежи; сборы — «законодательно урегулированные платежи за особые услуги административных органов»; взносы — платежи, взимаемые для покрытия расходов, связанных с созданием (например, строительством) каких-либо сооружений, необходимых всей группе плательщиков. Специальные платежи характеризуются 4 основными признаками: гомогенной (однородной) группой плательщиков; общими для плательщиков целями взимания платежа; использованием специальных платежей в интересах группы плательщиков; периодической проверкой законности и обоснованности взимания платежей.

Классификация экологических платежей. Наиболее популярной из всех возможных классификаций экологических платежей в Германии является классификация по функциональному признаку. Ее приводят в своих работах Вернер Хоппе, Мартин Бекманн, Петра Каух, Фердинанд Кирххоф, Вольфганг Каль, Андреас Фосскуле и другие. Классификация по функциональному признаку обычно объединяет 4 группы экологических платежей:

1. Платежи за природопользование (Umweltnutzungsabgabe);

2. Финансирующие экологические платежи (Umweltfinanzierungsabgabe);

3. Выравнивающие экологические платежи (Umweltausgleichsabgaben);

4. Управляющие экологические платежи (Umweltlenkungsabgaben).

Платежи за природопользование. Платежами за природопользование облагается причинитель вреда, в случае если он использует природные ресурсы в своих целях. К этому типу Ф. Кирххоф относит, например, «плату за забор воды». Ее величина в идеале ориентируется на объем «вмешательства» в окружающую среду. Она взимается в целях охраны окружающей среды, т.к. причинитель должен оплачивать природопользование.

Финансирующие экологические платежи. К финансирующим экологическим платежам относятся платежи, которые не только выполняют «управляюще-мотивировочные» функции, но и финансируют доходную часть бюджета. Отметим, что речь не идет о целевом финансировании охраны окружающей среды. Из финансирующих платежей Ф. Кирххоф называет только уже не взимаемый платеж за отработанное машинное масло.

Выравнивающие платежи. Они взимаются после произведенного вмешательства в окружающую среду и заменяют компенсационные мероприятия. Примером таких платежей являются выравнивающие платежи земли Гессен, которые взимаются в случае изменения ландшафтов.

Экологические управляющие платежи. Их цель — уменьшение загрязняющих и ухудшающих окружающую среду процессов. Они основываются на экономическом воздействии на плательщиков и вступают в конкуренцию с экологическим административным правом. Эти платежи преследуют две цели: правовую — урегулирование обязанности платить и экономическую — предложить плательщикам две возможности: выбор между свободным от платежей улучшением окружающей среды и облагаемым платежами ухудшением окружающей среды. К таким платежам Ф. Кирххоф относит налог на минеральные масла.

C точки зрения экологической политики и экономики окружающей среды классифицируют экологические платежи Вольфганг Бенкерт, Юрген Бунде и Бернд Хансюргенс. Платежи делятся на две группы в зависимости от «привязки» к принципам экологического права и политики. Таким образом, выделяются платежи:

связанные с принципом «причинитель платит», цель которых — взимание денежных отчислений в связи с уже произведенным загрязнением;

ориентированные на предупреждение загрязнений, цель которых сделать невыгодным и предотвратить загрязнение окружающей среды.

Безусловно, такая классификация платежей не является строгой и многие платежи являются смешанными, как например экологический налог, который с одной стороны взимается по факту загрязнения, с другой стороны заставляет плательщиков задуматься о сокращении потребления, например, бензина, чем предотвращает новые загрязнения окружающей среды.

Экологические налоги в Японии

По мнению И. Тимониной, в экологической политике Японии еще с начала ее формирования основополагающим являлся принцип «загрязнитель платит», означающий возложение ответственности за ухудшение среды на непосредственных виновников — компании-загрязнители, которые несли значительную часть необходимых расходов. Государство от имени общества также взяло на себя часть финансового бремени по сохранению природного потенциала и на основе прямых и косвенных методов регулирования стремилось обеспечить поддержание нормального состояния окружающей среды.

Сочетание принципа «загрязнитель платит», прямого государственного контроля и государственной финансовой поддержки природоохранной деятельности компаний дало ощутимые положительные результаты.

Особенностью использования налогов в качестве инструмента экологического регулирования в Японии на протяжении 70-90-х годов являлось преобладание их стимулирующей функции. Широко применялись система ускоренной амортизации для оборудования и сооружений, связанных с защитой среды и обезвреживанием отходов, а также скидки по некоторым видам государственных и местных налогов для предприятий, устанавливающих такое оборудование.

В то же время собственно «экологические» налоги, как и пошлины, штрафы, платежи, непосредственно нацеленные на сокращение масштабов загрязнения или улучшение экологических свойств товаров, до последнего времени не получили большого распространения. В разные периоды вводились дифференцированные по отдельным районам налоги на автотранспорт для контроля за выхлопными газами, специальные налоги для электромобилей, надбавки к налогам за опасные производства и товары, платежи за выбросы сверх установленных норм двуокиси серы. Среди нововведений в этой области можно отметить эксперимент на о. Хоккайдо, где начали взимать пошлину за мусор, объемы которого сразу же сократились на 30%.

В Японии происходит «позеленение» налоговой системы, т.е. переориентация ее на охрану среды и более эффективное использование ресурсов. Наибольшее распространение получили «углеродный» и «серный» налоги, а также налоги на перерабатываемую тару, заставляющие загрязнителей выделять средства на переработку отходов и создавать системы рециклирования.И. Тимонина отмечает, что управление по вопросам окружающей среды (УВОС) Японии также заявило о необходимости принятия и быстрого введения концепции «зеленых» налогов. Она предусматривает налогообложение деятельности, приносящей социальные экологические издержки, и снижение налогов на экологически нейтральные товары и услуги. При налогообложении выпуска продукции, производство или использование которой может наносить вред окружающей среде, эксперты предлагают вводить пошлины, зависящие от объема продукта, а не от его стоимости. При этом уровень налогообложения, по их мнению, должен обеспечить компаниям возможность выбора оптимальных технологий и изменения характера деятельности.

Исследования многих ученых не подтверждают прямой связи между установлением экологических налогов и международной конкурентоспособностью национальной промышленности, однако не исключается, что с их введением промышленность может устремиться за рубеж, где экологическое регулирование носит менее жесткий характер. Рассматривается вопрос о введении экологически ориентированных таможенных пошлин на экспортные и импортные товары.

Среди не применяемых пока в стране экономических инструментов экологического регулирования можно отметить систему торговли квотами на загрязнение. Судя по «Белым книгам», УВОС заинтересовано в апробации такого механизма. Планируется также (пока в экспериментальном порядке) введение системы взимания с покупателей залоговой стоимости тары, поскольку сейчас, как правило, население собирает бутылки, банки, а также макулатуру и батарейки добровольно и бесплатно.

Итак, можно констатировать тот факт, что в развитых странах, постепенно пересматриваются базовые основы механизма экологического регулирования, происходит смещение центра тяжести в сторону усиления экономических рычагов. Правовая установка институтов экологического управления на поддержание устойчивого хозяйственного развития и одновременное обеспечение взаимной безопасности в сосуществовании природы и общества должна ориентировать все управленческие структуры на разработку упреждающей экологической политики и на своевременную ее адаптацию к новым условиям жизнедеятельности населения.

>1.3 Правовая природа природоресурсных платежей. Налог Пигу

Рисунок 1 — Правовая природа природоресурсных платежей

Вопрос неналоговых платежей, их количества, качества администрирования обсуждается в стране уже продолжительное время. В конце концов власти приняли решение преобразовать часть этих выплат в налоговые. Задача изменений, в том числе, – передать функции по сбору платежей в ФНС и, как результат, увеличить собираемость налога. «Анализ динамики поступлений платы за негативное воздействие на окружающую среду в бюджетную систему свидетельствует о низкой эффективности ее взимания, что порождает необходимость финансировать государственные экологические программы за счет иных доходов федерального и региональных бюджетов», – говорится в пояснительной записке к законопроекту.

Расскажите подробнее, о каком проекте введения экологического налога идет речь.

Министерство финансов рассматривает поправки к Налоговому кодексу в части создания нового налога – экологического. Проект готовится по поручению премьер-министра России Дмитрия Медведева от 16 марта 2018 года № ДМ-П13-10. Финансовое ведомство предлагает ввести новую главу в части 1 и 2 Налогового кодекса. Публичное обсуждение проекта завершилось 31 августа 2018 года.

По сути новый налог – это реализация плана властей о переводе части неналоговых платежей в налоговые. Это так?

Совершенно верно. Планируется заменить плату за негативное воздействие на окружающую среду (НВОС). В рамках систематизации неналоговых платежей Минфин упорядочивает платежи, не имеющие признаков налога. Уплачивающийся сейчас экологический сбор должен плавно «превратиться» с 2020 года в экологический налог. Минфин хочет упорядочить неналоговые платежи и ужесточить меры по их неуплате. Увеличение налогового бремени экологическим налогом не предусмотрено.

Изменятся ли ставки сбора или останутся прежними?

Объекты обложения, ставки платежей, порядок и сроки уплаты останутся прежними. Но будет ужесточен режим оплаты. Чиновники говорят о том, что для добросовестных плательщиков фискальная нагрузка не изменится. Базу предприниматели будут рассчитывать сами по каждому объекту налогообложения, а ставки будут рассчитаны по видам загрязняющих веществ и классу опасности отходов производства и потребления.

Налоговые ставки разделяются по группам:

- за выбросы загрязняющих веществ в воздух стационарными источниками;

- за сбросы загрязняющих веществ в водные объекты;

- за размещение отходов производства и потребления по классу их опасности.

Ставка будет рассчитываться исходя из 1 т загрязняющих веществ (отходов производства и потребления).

Обратите внимание

Объекты обложения, ставки платежей, порядок и сроки уплаты останутся прежними. Но будет ужесточен режим оплаты. Чиновники говорят о том, что для добросовестных плательщиков фискальная нагрузка не изменится. Базу предприниматели будут рассчитывать сами по каждому объекту налогообложения, а ставки будут рассчитаны по видам загрязняющих веществ и классу опасности отходов производства и потребления.

С 2021 года для стимулирования уменьшения выбросов власти введут коэффициенты. Самый высокий коэффициент 100 будет применяться за превышение установленных объемов или массы вредных выбросов. И наоборот, сумму налога можно уменьшить, если были расходы, связанные с реализацией мероприятий по снижению негативного воздействия на окружающую среду.

Увеличится или уменьшится количество компаний, обязанных платить экологический налог?

Плательщиками налога остаются организации и физические лица, индивидуальные предприниматели, деятельность которых оказывает негативное воздействие на окружающую среду.

Трудно оценить изменение количества компаний, обязанных платить этот налог. Сложность оценки связана с развитием рынка, появлением новых технологий к 2020 году. Сейчас сбор обязаны платить производители, а также импортеры товаров, которые после утраты ими своих потребительских свойств нужно утилизировать. От уплаты сбора освобождены производители и импортеры, которые самостоятельно обеспечивают утилизацию отходов. Конечно, хотелось бы сокращения количества компаний, которые будут платить экологический налог. Ведь никакие деньги не обеспечат сохранения хорошей экологии на территории страны.

Изменится ли получатель платежей?

Изменится. Сейчас НВОС платится в Росприроднадзор. Плата перечисляется по реквизитам соответствующего территориального органа Росприроднадзора, по месту нахождения которого расположен стационарный источник выбросов (сбросов), зарегистрирован передвижной объект негативного воздействия или находится объект размещения отходов. В будущем плательщикам экологического налога необходимо будет зарегистрироваться в ФНС и оплачивать сбор уже туда. При этом изменятся не только реквизиты получателя, но и КБК платежа.

Изменится ли порядок уплаты налога?

Плата за негативное воздействие на окружающую среду и экологический налог одинаковы. Изменений новым законом не предусмотрено. Отчетным периодом по плате сбора за негативное воздействие и экологическому налогу остается календарный год. Будут так же платиться квартальные авансовые платежи; итоговую сумму платы нужно перечислить в бюджет по итогам года. Квартальные авансовые платежи перечисляют все плательщики (кроме субъектов малого и среднего предпринимательства). Срок – не позднее 20-го числа месяца, следующего за отчетным кварталом. Авансовый платеж за каждый квартал равен 1/4 от суммы платы за предыдущий год. Величину доплаты по итогам года можно определить как разницу между суммой платы, начисленной за год, и суммой авансовых платежей, перечисленных в бюджет в течение года.

Читайте также «Экологический налог: быть или не быть?»

|

Журнал «Расчет» Правдивый журнал о работе бухгалтера сегодня. В издании не публикуются теории или нормы законов, все тексты – реальный опыт бухгалтеров, директоров, юристов и кадровых работников. Интересную статью «для себя» в каждом номере найдет любой сотрудник компании. Заказать журнал |

|

Кто платит за мусор?

Чаще всего, если предстоит уплата данного вида налога, ответственность за него ложится на руководство фирмы, которая использует природные ресурсы.

К сборам этого налога также можно отнести оборудование, которое используется организацией в коммерческих целях. Если это оборудование наносит вред природе, уплата за «вред» становится обязательной для компании.

Также можно отнести к экологическому налогу сбор за вывоз мусора. Как правило, уплачивать его должны коммерсанты, которые размещают отходы в специальных контейнерах, баках для мусора.

Мусор впоследствии забирается компаниями, занимающимися вывозом отходов. Поэтому фирмы обязаны соблюдать санитарные и экологические нормы и уплачивать налог за свою деятельность.

Если же организации заключают договор с компанией по вывозу отходов, то платят за услугу, предоставляемую данной организацией. Это тоже своего рода экологический сбор.

Как уже говорилось, обязанность за уплату таких сборов возложена на руководство. Они должны самостоятельно производить расчет суммы к уплате, опираясь на Постановления Правительства — №№ 344, 632.

Плата за утилизацию

В нашей стране была введена плата за отходы потребления и производства. На основании НК РФ (89–ФЗ) плательщиками становятся компании, которые производят товары вместе с упаковкой. Эти же упаковки утилизируются впоследствии потребителями. Но компании платят пошлину тогда, когда не выполняют своих обязательств по санитарным нормам и общим правилам.

В отдельном постановлении указан полный перечень продуктов (товаров), которые подлежат вывозу, сжиганию после утраты потребительских свойств.

Коэффициенты для расчета по каждому товару и таре помогут коммерсанту понять, стоить ли платить пошлину или нет. Еще в правительственном постановлении указаны ставки для расчета.

Если компания занимается производством того или иного товара, указанного в списке, то она может самостоятельно его утилизировать или воспользоваться услугами другой фирмы.

Если отходы не были утилизированы согласно нормам, придется заплатить пошлину за вред, нанесенный экологии. Пока не существует определенных нормативов по утилизации, предполагается, что компании сами будут выставлять себе нормы по отходам.

Добавить комментарий