Эффективность использования основных средств

Содержание

- Использование основных средств

- Анализ использования основных средств предприятия

- Основные показатели эффективности использования основных средств

- Анализ эффективности использования основных средств

- Анализ эффективности использования основных средств на предприятии ООО «Восток»

- Анализируем обобщающие показатели

- Анализируем частные показатели

Использование основных средств

Основные средства, их виды

Каждое предприятие владеет определенными активами, которые она использует для своей хозяйственной деятельности. В зависимости от срока службы этих активов их разделяют на основные фонды (средства) и оборотные фонды (средства).

Основные средства (основные фонды, долгосрочные активы, необоротные и нематериальные активы) – это активы предприятия, которые используются в производственной и непроизводственной деятельности предприятия, которые используются на протяжении нескольких операционных циклов (или календарных лет). В процессе эксплуатации основные средства постепенно, в заранее определённых частях переносят свою стоимость на конечный продукт (амортизационные отчисления).

Основные средства за функциональным назначением делятся на: производственные и не производственные.

Основные средства состоят из материальных и нематериальных фондов. Часто, при классификации основных средств, на материальные и не материальные, принято разделять их с помощью следующих определений: материальные активы – это то, к чему можно «прикоснутся», а нематериальные это то, что существует, но не имеет формы (нельзя прикоснуться). К материальным основным фондам относят:

- Дома;

- Сооружения;

- Машины и оборудование;

- Энергетическое оборудование;

- Информационное оборудование;

- Скот (рабочий, племенной, продуктивный);

- Многолетние насаждения (сады, виноградники и т.п.);

- Прочие материальные средства.

Нематериальные средства на предприятии представлены в виде:

- компьютерных программ;

- лицензий;

- патентов;

- авторских идей;

- Новаций;

- наукоемких производственных процессов и технологий.

К примеру, если предприятие использует уникальное оборудование в процессе своего производства, приобретённое у венчурной компании, то само оборудование будет материальным средством, а права на его использование (патент, лицензия, и т.п.) будет нематериальным средством.

Основные средства так же принято классифицировать за характеристиками, которые наведены на рисунке.

Оценка основных средств

При использовании основных средств очень важно знать их объективную оценку. С помощью оценки формируется величина основного капитала, рассчитываются амортизационные отчисления, и анализируется эффективность использования основных фондов. Выбор неправильного способа оценки исказит представление менеджмента и акционеров о реальном положении дел на предприятии, что повлечет за собой принятие неправильных управленческих решений. Объективная оценка основных фондов так же влияет и на решения инвесторов, о привлекательности инвестиций и степени их риска.

В процессе составления финансовых отчетов, стоимость основных средств отображается в первом разделе актива «Баланса». Там они представлены с помощью первоначальной и остаточной стоимости.

В процессе анализа финансового состояния фирмы могут использоваться и другие способы оценки:

1. Первоначальная (до переоценки) – это стоимость активов в момент их приобретения и записи в балансе предприятия. То есть первоначальная стоимость устанавливается в размере расходов предприятия на приобретение основных средств в балансе предприятия;

2. Остаточная (до переоценки) – это стоимость основных фондов за вычетом износа. Рассчитывается путем отнимания от полной первоначальной стоимости сумы износа (амортизационных отчислений);

3. Восстановительная (переоцененная) – при некоторых ситуациях фирма нуждается в полной переоценке своих активов. В этом случае все активы заново заносятся в баланс предприятия, по суме их стоимости на момент переоценки;

4. Остаточная восстановительная (переоцененная) – это стоимость, которая насчитывается путем переоценки первичной остаточной стоимости;

5. Ликвидационная – это сума средств, которая может быть получена при ликвидации основных средств (сдача на металлолом, перепродажа, и т.д.);

6. Справедливая – это стоимость, которая устанавливается в процессе обмена основных средств между заинтересованными покупателями.

Показатели эффективности использования основных средств

Показатели эффективности использования основных средств можно поделить на две группы:

1) показывает состояние основных фондов;

2) показывает эффективность использования основных фондов.

В первую группу описывающую состояние основных фондов относятся такие показатели как:

— коэфф. износа;

— коэфф. годности;

— коэфф. прироста основных фондов;

— коэфф. выбытия;

— коэфф. фондовооруженности.

Коэффициент износа (Ки) – определяет часть из основных средств фирмы, которая уже поддалась износу в процессе хозяйственной деятельности. Рассчитывается отношением суммы износа на сумму первоначальной стоимости основных фондов.

Коэффициент годности — показывает, сколько основных средств предприятия еще не поддались износу. Формула для расчета: Кгод. = 1 – Ки. Если коэффициент годности растет, а коэффициент износа падает, то на фирме создается условия для более эффективного и рационального использования основных средств.

Коэффициент обновления основных средств (Коб) – показатель в процентном исчислении, показывающий ту часть из основных средств, которая была введена в эксплуатацию в текущем периоде. Рассчитывается по формуле:

Коэффициент выбытия (Квы) – показывает, какая часть из общих активов предприятия выбыла из его собственности под действиями различных факторов (продажа, полный износ) в текущем периоде. Рассчитывается как:

Фондовооруженость – показывает, сколько основных средств припадает на одного работника.

Ко второй группе показателей, которые характеризируют эффективность использования основных средств, относятся:

Фондоемкость;

Фондоотдача;

Рентабельность основных средств.

Фондоемкость – это показатель, обратный фондоотдачи. Он показывает, сколько основных средств (в рублях) участвовало в создании продукции в размере одного рубля.

Фондоотдача показывает, сколько продукции, произведенной за год, припадает на среднегодовую стоимость основных фондов, в денежном исчислении. То есть, сколько продукции в рублях производиться на один рубль основных фондов. Рассчитывается показатель по формуле:

Рентабельность основных фондов показывает, сколько прибыли припадает на среднегодовую стоимость основных фондов.

Анализ использования основных средств предприятия

Показатели использования основных средств предприятия — это:

1. Коэффициент загрузки оборудования, отражающий то, насколько эффективно по времени и объему выпуска загружено оборудование. Данный коэффициент часто используют при расчете мощности производства для налаживания синхронной работы различных типов оборудования.

Различают коэффициенты экстенсивности и интенсивности загрузки промоборудования на предприятии, которые обозначим как Кэз и Киз соответственно. Коэффициент экстенсивности загрузки указывает на количественный фактор, а интенсивности — на качественный. Для их расчета используются формулы:

Киз = Всрф / Пмо,

где: Киз — коэффициент интенсивности загрузки;

Всрф — фактическая средняя выработка из расчета на 1 станко-час;

Пмо — проектная мощность промоборудования (плановая выработка) на 1 станко-час.

Кэз = Врф / ФРОпл,

где: Кэз — коэффициент экстенсивности загрузки;

Врф — время (фактическое) работы оборудования, измеряемое в часах;

ФРОпл — фонд плановой работы оборудования, измеряемый в часах.

Произведение обоих коэффициентов загрузки (экстенсивности и интенсивности) образует интегральный коэффициент (Ки) использования промоборудования на предприятии:

Ки = Кэз × Киз.

2. Составляющая при расчете общей рентабельности производства, которая при увеличении средней по году стоимости оборудования и неизменности получаемой прибыли прямо пропорционально влияет на уменьшение рентабельности. Так, общая рентабельность (ОР) рассчитывается по формуле:

ОР = 100% × Прб / (СОПФсг + СОбСсг),

где: Прб — балансовая прибыль;

СОСсг — стоимость (среднегодовая) основных средств;

СОбСсг — стоимость (среднегодовая) оборотных средств.

Об эффективности использования оборотных средств читайте в статье «Собственные оборотные средства и их оборачиваемость».

В этой связи можно сделать вывод, что показатель, указывающий на рентабельность производства, демонстрирует, в частности, насколько целесообразно используются основные фонды.

Основные показатели эффективности использования основных средств

Показатели эффективности основных средств наглядно демонстрируют взаимосвязь полученной прибыли и стоимости основных средств, использованных для достижения данного финрезультата. Показатели эффективности — это также соотношение темпов роста производительности и стоимости промоборудования.

Для анализа эффективности использования основных средств используются такие основные показатели, как:

- фондоотдача;

- фондоемкость;

- фондовооруженность (энерго- и механовооруженность).

Подробнее остановимся на способах их расчета, а также их значении в общем анализе деятельности предприятия:

1. Коэффициент фондоотдачи (Кфо) указывает на то, какой объем выпуска продукции приходится на каждый рубль, затраченный на оборудование. Этот показатель наиболее точно в экономическом плане указывает на то, эффективно ли используются ОС на предприятии.

Для расчета коэффициента применяется формула:

Кфо = Овп / СОСсг,

где: Овп — объем выпущенной за год продукции;

СОСсг — стоимость (среднегодовая) ОС.

Формула дает достаточно точный результат, но обязывает рассматривать данный показатель в динамике. В большинстве случаев для получения одномоментного значения в знаменателе используется остаточная стоимость ОС. А также в зависимости от целей анализа в числителе может учитываться объем реализованной продукции, если ранее выпущенная на данном оборудовании залежалась на складе.

При расчете фондоотдачи учитываются собственные и арендованные ОС, за исключением законсервированных / сданных в аренду и потому не участвующих в производственном процессе. Для расчета берется восстановительная или первоначальная стоимость основных фондов. При проведении анализа показателя в динамике за несколько лет следует скорректировать числитель на коэффициент изменения цен и структурных сдвигов в ассортименте продукции, а знаменатель — на коэффициент переоценки ОС.

2. Коэффициент фондоемкости (Кфе), наоборот, укажет на то, сколько денег было затрачено на основные фонды для выпуска продукции на 1 руб. Этот коэффициент является обратным коэффициенту фондоотдачи и может быть определен по простой формуле:

Кфе = 1 / Кфо.

Коэффициент фондоемкости наиболее полно указывает на потребность в оборудовании и прочих основных фондах. Так, совершенно четко видно, сколько денег надо потратить на промоборудование, чтобы получить запланированный объем выпущенной продукции. Коэффициент определяется по формуле:

Кфе = СОСсг / Овп.

Чем эффективнее используются ОС, тем выше фондоотдача и ниже фондоемкость.

3. Последним среди основных показателей эффективности использования ОС является коэффициент фондовооруженности (Кфв). Он наглядно укажет, насколько работники предприятия обеспечены техникой, необходимым для труда оборудованием и иными основными фондами. Для расчета показателя применяется формула:

Кфв = СОСсг / ЧРсп,

где: ЧРсп — численность занятых на производстве работников (среднесписочная).

Связь показателей фондовооруженности и фондоотдачи осуществляется через расчет коэффициента производительности труда (Кпрт), который рассчитывается по формуле:

Кпрт = Овп / ЧРсп.

То есть между всеми 3 основными коэффициентами существует такая связь:

Кфо = Кпрт / Кфв.

Чтобы повысить эффективность использования ОС, необходимо позаботиться о том, чтобы рост объемов выпущенной продукции опережал рост затрачиваемых на основные фонды средств.

Также при расчете общей фондовооруженности можно выделить коэффициенты энерго- и механовооруженности промпредприятия — Кэв и Кмв соответственно. Они рассчитываются по следующим формулам:

Кэв = МО / ЧРсп,

где: МО — мощность установленного оборудования;

Кмв = СРМсг / ЧРсп,

где: СРМсг — стоимость (средняя по году) рабочих механизмов.

Анализ эффективности использования основных средств

2.2 Анализ эффективности использования основных средств

Одним из важнейших факторов повышения эффективности производства на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное их использование.

Проблема использования производственных фондов предприятий имеет две стороны. Первая связана с уменьшением массы потребленных в процессе производства средств производства; вторая — с уменьшением авансированных для производственно — хозяйственной деятельности фондов. Общая сумма потребленных производственных фондов за анализируемый период соответствует затратам средств труда (амортизация) и предметов труда на выпуск продукции. Авансированная сумма производственных фондов — это такая их сумма, которая обеспечивает одновременное пребывание производственных фондов во всех своих натуральных формах и на всех стадиях хозяйственной деятельности.

Задачи анализа — определить обеспеченность предприятия и его структурных подразделений основными фондами и уровень их использования по обобщающим и частным показателям, а так же установить причины их изменения; рассчитать влияние использования основных фондов на объем производства продукции и другие показатели; изучить степень использования производственной мощности предприятия и оборудования; выявить резервы повышения эффективности использования основных средств.

Основные средства являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий.

При проведении анализа обеспеченности предприятия основными средствами необходимо изучить, достаточно ли у предприятия основных фондов, каково их наличие, динамика, состав, структура, техническое состояние, уровень производства и его организация.

Таблица 2.2.1

Наличие, состав и структура основных фондов, 2005г

|

Показатель |

На начало года |

Уд.вес |

На конец года |

Уд.вес. |

Абс.откл. тыс.руб.+ |

Изм. % |

| Здания | 50501 | 61,70 | 50805 | 59,62 | 304 | -2,07 |

| Сооружения и передаточные устройства | 61 | 0,07 | 61 | 0,07 | 0 | -0,00 |

| Машины и оборудование | 23189 | 28,33 | 24710 | 29,00 | 1521 | 0,67 |

| Транспорные средства | 627 | 0,76 | 1080 | 1,26 | 453 | 0,50 |

| Производственный и хозяйственный инвентарь | 7461 | 9,11 | 8546 | 10,03 | 1085 | 0,91 |

|

Итого |

Данные таблицы показывают, что увеличение основных фондов предприятия происходило главным образом за счет приобретения зданий (на 304 тыс. руб.), машин и оборудования (на 1521 тыс. руб.), транспортных средств (на 453 тыс. руб.), производственного и хозяйственного инвентаря (на 1085 тыс. руб.).

В результате движения основных средств, изменилась их структура. За два года сократился удельный вес зданий — с 61,70% до 59,62% (в течении 2005 года он уменьшился на 2,07%). Значительную долю в общей стоимости основных фондов также занимают машины и оборудование — в результате их прироста за два года на 1521 тыс. руб. их доля увеличилась на 0,67%. Повысился удельный вес транспортных средств — в 2005 году на 0,50%, а также инструмента, производственного и хозяйственного инвентаря — за два года на 0,91%.

Интересно также проследить проследим динамику основных показателей использования основных фондов в отчетном периоде 2005 году по сравнению с аналогичным периодом 2004 годом.

Таблица 2.2.2

Динамика основных показателей использования основных средств ОАО «Гостиница «ПОЛЯРНЫЕ ЗОРИ»

|

Показатели |

Изменение (+,-) |

|||

|

сумма |

% |

|||

| 1 | 2 | 3 | 4 | 5 |

| Выручка от продажи товаров (без НДС), тыс. руб. | 57404 | 66131 | 8727 | 15,20 |

| 1 | 2 | 3 | 45 | 5 |

| Среднесписочная численность работников, чел. | 91 | 95 | 4 | 4,40 |

| Среднегодовая стоимость ОПФ, тыс. руб. | 51307 | 49961 | -1346 | -2,62 |

| Фондорентабельность, руб. | 0,54 | 0,97 | 0,43 | 79,63 |

| Фондовооруженность труда 1 работника, тыс. руб. | 563,81 | 525,91 | -37,91 | -6,72 |

| Фондоотдача, руб. | 1,12 | 1,32 | 0,20 | 18,31 |

| Фондоемкость, руб. | 0,89 | 0,76 | -0,14 | -15,47 |

В 2005 году произошло увеличение показателя фондоотдачи на 0,20руб., что составило рост на 18,31%, но при этом уменьшилась фондовооруженность за исследуемый период на -37,91 тыс.руб. ( -6,72%). Также показатель фондоемкости уменьшился на 0,14 руб., что по сравнению с базисным годом составило -15,47%. Эти изменения произошли за счет уменьшения среднегодовой стоимости основных средств. Показатель фондорентабельности вырос на 0,43 руб., а относительный рост составил 79,63%, что говорит об эффективном использовании основных средств на предприятии. На основании данных, приведенных в таблице, можно вычислить относительную экономию основных фондов, которая исчисляется по формуле:

![]() ;

;

Показатель относительной экономии основных фондов составил 5323,91 тыс. руб.

Таким образом, можно судить о том, что предприятие должно стремиться к повышению эффективности использования основных производственных фондов. Это является залогом увеличения выработки продукции, что в конечном итоге ведет к увеличению доходов, а, следовательно, к повышению уровня рентабельности. Поэтому проблема максимальной эффективности основных фондов должна стать одной из ключевых для любой организации. Кроме того при эффективном использовании основных фондов снижается потребность в них, что ведет к экономии, то есть минимизации затрат, а это в свою очередь опять-таки влияет на повышение уровня рентабельности.

2.3 Факторный анализ фондоотдачи

Необходимо отметить, что для цели настоящей работы именно фондоотдача может служить показателем эффективности структуры хозяйственной системы и уровня организации управления. В выделяемых центрах прибыли эффективность использования основных производственных фондов достигает наивысших значений, поэтому по динамике фондоотдачи можно судить об эффективности дифференциации структурных единиц предприятия.

Фондоотдача основных производственных фондов устанавливается соотношением объема выручки от реализации продукции к среднегодовой стоимости основных производственных фондов.

![]() ;

;

Таблица 2.3.1

Динамика фондоотдачи за 2004-2005гг

|

Показатель |

абс.окл. |

отн.откл.,% |

||

| Объем реализованной продукции, тыс.руб. | 57404 | 66131 | 8727 | 15,20 |

| Среднегодовая стоимость ОПФ, тыс.руб. | 51307 | 49961 | -1346 | -2,62 |

| Фондоотдача | 1,12 | 1,32 | 0,20 | 18,31 |

Рост фондоотдачи свидетельствует об эффективности использования основных производственных фондов на исследуемом предприятии.

Показатель фондоотдачи тесно связан и обобщает такие показатели как объем выручки от реализации продукции; численность персонала, занятого в производстве продукции; энергопотребление; себестоимость продукции; дебиторская задолженность предприятия; кредиторская задолженность предприятия; среднегодовая стоимость основных производственных фондов.

Поэтому при анализе фондоотдачи необходимо учитывать влияние каждого из этих факторов.

Для анализа фондоотдачи построим методом расширения исходной факторной системы следующую многофакторную модель:

![]() ;

;

Где Е – среднегодовое потребление электроэнергии;

С – себестоимость продукции;

ДЗ – дебиторская задолженность предприятия;

КЗ – кредиторская задолженность предприятия.

Выполнив математические преобразования методом деления на числитель второго и четвертого показателей, получим:

![]() ;

;

Где ![]() — выработка на одного работника;

— выработка на одного работника;

![]() — энергопотребление на одного работника;

— энергопотребление на одного работника;

![]() — доля электроэнергии в себестоимости продукции;

— доля электроэнергии в себестоимости продукции;

![]() — доля дебиторской задолженности в себестоимости продукции;

— доля дебиторской задолженности в себестоимости продукции;

![]() — доля покрытия кредиторской задолженности дебиторской;

— доля покрытия кредиторской задолженности дебиторской;

![]() — доля заемных средств на рубль производственных фондов

— доля заемных средств на рубль производственных фондов

Получим следующую смешанную шестифакторную модель:

Приведем таблицу, при помощи которой будет осуществляться факторный анализ фондоотдачи.

Таблица 2.3.2

Расчетная таблица для факторного анализа фондоотдачи предприятия 2004-2005гг

| Показатель | 2004г | 2005г |

| Выручка от реализации, тыс.руб. | 57404 | 66131 |

| Количество работающих, чел. | 91 | 95 |

| Себестоимость, тыс.руб. | 29609 | 17503 |

|

Среднегодовое потребление электроэнергии в год, Вт на м2 |

110 | 120 |

| Дебиторская задолженность, тыс.руб. | 5025 | 3659 |

| Кредиторская задолженность, тыс.руб. | 2475 | 2761 |

| Среднегодовая стоимость, тыс.руб. | 51307 | 49961 |

| Выработка на 1 работника, тыс.руб. на человека(P) | 630,8132 | 696,1158 |

|

Энергопотребление на 1 работника, Вт на м2 на человека(e) |

1,208791 | 1,263158 |

| Доля электроэнергии в себестоимости,(ε) | 0,003715 | 0,006856 |

| Доля дебиторской задолженности в себестоимости продукции(µ) | 0,169712 | 0,20905 |

| Доля покрытия кредиторской задолженности дебиторской(l) | 2,030303 | 1,325244 |

| Доля заемных средств на рубль производственных фондов(ω) | 0,048239 | 0,055263 |

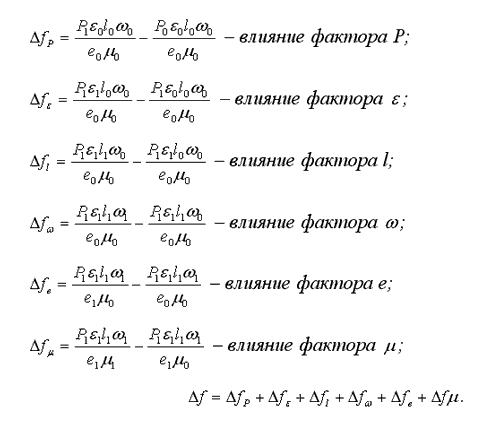

При известной факторной модели фондоотдачи определим величину ее изменения за счет изменения факторов. Для этого используем метод цепных подстановок:

Пользуясь данными формулами, была определена степень влияния каждого фактора на изменение фондоотдачи. Следует отметить, что абсолютное отклонение исследуемого показателя фондоотдачи 2005 года от 2004 составило 0,20. Результаты вычислений представлены в таблице 2.3.3.

Таблица 2.3.3

Влияние показателей на изменение суммы фондоотдачи

|

Фактор |

Изменение |

| ∆f(p) ε | 0,12 |

| ∆f(ε) | 1,04 |

| ∆f(l) | -0,79 |

| ∆f(ω) | 0,22 |

| ∆f(e) | -0,07 |

| ∆f(µ) | -0,31 |

| ∆f | 0,20 |

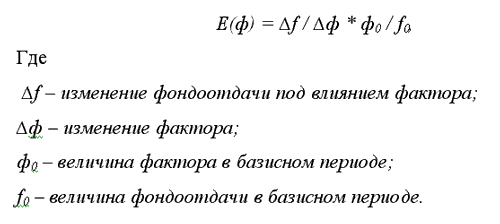

Таким образом, каждый из факторов повлиял на общее изменение суммы фондоотдачи. Используя полученные данные, рассчитаем чувствительность фондоотдачи на изменение факторов по формуле эластичности в процентом соотношении Е(ф):

| Показатель | Е(ф) |

| ∆f(p) ε | 1 |

| ∆f(ε) | 1,103521 |

| ∆f(l) | 2,036482 |

| ∆f(ω) | 1,329278 |

| ∆f(e) | -1,45729 |

| ∆f(µ) | -1,18306 |

Для расчета чувствительности фондоотдачи от изменений каждого фактора имеем эффективный инструмент максимизации фондоотдачи при дифференциации структурных единиц предприятия.

2.4 Анализ эффективности использования оборотных средств

Оборотные средства являются наиболее мобильной частью капитала, от состояния и рационального использования которого во многом зависят результаты хозяйственной деятельности и финансовое состояние предприятия.

Наличие у предприятия достаточных оборотных средств является необходимой предпосылкой для его нормального функционирования в условиях рыночной экономики.

Основная цель оценки оборотных средств – своевременное выявление и устранение недостатков управления оборотными средствами и нахождение резервов повышения эффективности и интенсивности его использования.

Характеристику оборотных средсв предприятия начнем с изучения их состава и структуры (таблица 2.4.1).

Таблица 2.4.1

Анализ состава, структуры, динамики оборотных средств

ОАО «Полярные Зори», тыс. руб.

|

Оборотные средства |

Уд.вес,% |

Уд.вес.,% |

||

| Запасы | 125 | 1,79 | 122 | 1,060224 |

| НДС | 50 | 0,71 | 66 | 0,573564 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев | 0 | 0 | ||

| Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты в т. ч. | 5025 | 71,81 | 3658 | 31,78 |

| покупатели и заказчики | 4821 | 95,94 | 2522 | 68,94 |

| Краткосрочные финансовые вложения | 0 | 5000 | 43,45 | |

| Денежные средства | 1609 | 22,99 | 2564 | 22,28 |

| Прочие оборотные активы | 189 | 2,70 | 97 | 0,84 |

|

Всего оборотных активов |

Из данных таблицы видно, что за анализируемый период произошли изменения состава и структуры оборотных средств. Наибольший удельный вес в структуре оборотных средств за 2004 год занимает дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев, причем значимую долю в формировании величины данного показателя сыграла задолженность покупателей и заказчиков, которая к 2005 уменьшается. В 2005 году 43,45% приходится на краткосрочные финансовые вложения, и только 31,78% на дебиторскую задолженность. Что касается дебиторской задолженности, то нужно отметить, что в составе оборотных активов она занимает свыше 20%. Как положительная тенденция, наблюдается ее снижение. К концу 2005г. доля дебиторской задолженности уменьшилась на 1367 тыс.руб.

Особое значение для стабильной деятельности предприятия имеет скорость движения денежных средств. Одним из основных условий финансового благополучия предприятия является приток денежных средств, обеспечивающий покрытие его текущих обязательств.

Отсутствие такого минимально необходимого запаса денежных средств свидетельствует о его серьезных финансовых затруднениях.

Чрезмерная же величина денежных средств говорит о том, что реально предприятие терпит убытки, связанные, во-первых, с инфляцией и обесценением денег и, во-вторых, с упущенной возможностью их выгодного размещения и получения дополнительного дохода. В этой связи возникает необходимость оценить рациональность управления денежными средствами на предприятии.

Оборачиваемость средств оказывает большое влияние на финансовые результаты предприятия и его финансовое состояние. Рассмотрим основные показатели, характеризующие оборотные средства.

Таблица 2.4.2

Вспомогательная таблица для расчетов показателей оборачиваемости предприятия

|

Показатель |

2004г |

2005г |

абс.откл. |

отн.откл.,% |

| 1 | 2 | 3 | 4 | 5 |

| Выручка от реализации | 57404 | 66131 | 8727 | 15,20 |

| Дебиторская задолженность | 5025 | 3659 | -1366 | -27,18 |

| Средняя дебиторская задолженность | 5545 | 4342 | -1203 | -21,70 |

|

Оборачиваемость дебиторской задолженности |

10,35 |

15,23 |

4,878149 |

47,12 |

| Период погашения дебиторской задолженности | 34,77 | 23,64 | -11,1379 | -32,03 |

| Себестоимость реализованной продукции | 29609 | 17503 | -12106 | -40,89 |

| Средняя Величина запасов | 170,5 | 123,5 | -47 | -27,57 |

|

Оборачиваемость запасов |

173,66 |

141,72 |

-31,9351 |

-18,39 |

| Средняя величина активов | 59732 | 59213,5 | -518,5 | -0,87 |

|

Коэффициент оборачиваемости активов |

0,96 |

1,12 |

0,155797 |

16,21 |

|

Продолжительность оборота |

374,60 |

322,34 |

-52,2568 |

-13,95 |

|

Рентабельность активов имущества |

0,47 |

0,47 |

0,004075 |

0,88 |

| Материальные затраты | 3723 | 1254 | -2469 | -66,32 |

|

Материалоотдача |

15,42 |

52,74 |

37,3173 |

242,03 |

|

Материалоемкость |

0,06 |

0,02 |

-0,04589 |

-70,76 |

За анализируемый период наблюдается уменьшение дебиторской задолженности на 1366 тыс.руб., что составляет -27,18% отклонения от базисного показателя, следовательно, риск её непогашения становится меньше. Оборот производственных запасов характеризует скорость движения материальных ценностей и их пополнения. Чем быстрее оборот капитала, помещенного в запасы, тем меньше требуется капитала для данного объема хозяйственных операций, что и наблюдается на исследуемом предприятии, оборачиваемость запасов здесь падает на 31,93 единицы, то есть в целом наблюдается высокая оборачиваемость запасов.

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Со скоростью оборота средств связаны:

— минимально необходимая величина авансированного (задействованного) капитала и связанные с ним выплаты денежных средств (проценты за пользование кредитом банков, дивиденды по акциям и ДР.);

— потребность в дополнительных источниках финансирования и плата за них;

— сумма затрат, связанных с владением товарно-материальными ценностями и их хранением;

— величина уплачиваемых налогов и др.

Отдельные виды активов предприятия имеют различную скорость оборота.

Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных внешних и внутренних факторов. К числу первых следует отнести сферу деятельности предприятия, отраслевую принадлежность масштабы предприятия и ряд других. Не меньшее воздействие на оборачиваемость активов оказывают экономическая ситуация в стране и связанные с ней условия хозяйствования предприятий. Так, инфляционные процессы, отсутствие у большинства предприятий налаженных хозяйственных связей с поставщиками и покупателями приводят к вынужденному накапливанию запасов, значительно замедляющему процесс оборота средств.

Однако следует подчеркнуть, что период нахождения средств в обороте в значительной степени определяется внутренними условиями деятельности предприятия, и в первую очередь эффективностью стратегии управления его активами (или ее отсутствием). Действительно, в зависимости от применяемой ценовой политики, структуры активов, методики оценки товарно-материальных запасов предприятие имеет большую или меньшую свободу воздействия на длительность оборота своих средств.

Следует иметь в виду, что на величину коэффициента оборачиваемости текущих активов непосредственное влияние оказывает принятая на предприятии методика их оценки и исходя из стоящих задач и выбранной стратегии управления активами, предприятие имеет определенную возможность регулировать величину коэффициента оборачиваемости своих активов.

В общем случае оборачиваемость средств, вложенных в имущество, может оцениваться следующими основными показателями: скорость оборота (количество оборотов, которое делают за анализируемый период капитал предприятия или его составляющие) и период оборота — средний срок, за который возвращаются в пределы предприятия, вложенные в производственно-коммерческие операции денежные средства.

На данном предприятии наблюдается следующая ситуация: за анализируемый период коэффициент оборачиваемости активов увеличивается на 16,21%, при этом продолжительность оборота уменьшается на 52 дня, или 13,95% за исследуемый период. Таким образом, предприятие к 2005 году сумело увеличить скорость оборачиваемости капитала, вложенного в функционирование предприятия. Ведь чем меньше длительность одного оборота, тем больше оборотов совершат оборотные средства. При ускорении оборачиваемости оборотных средств снижается потребность в них, создается резерв для увеличения выпуска продукции.

Особо следует остановиться на эффективности использования оборотных средств, так как рациональное использование оборотных средств влияет на основные показатели хозяйственной деятельности промышленного предприятия: на рост объема производства, снижение себестоимости продукции, повышение рентабельности предприятия. Анализ эффективности использования оборотных средств должен помочь выявить дополнительные резервы и способствовать улучшению основных экономических показателей работы предприятия.

Главнейшим синтетическим показателем использования оборотных средств является коэффициент рентабельности активов (имущества), который по предприятию ОАО «Полярный зори» составил 0,47. Коэффициент рентабельности активов предприятия имеет положительное значение, т. к. предприятие прибыльное. Следовательно, рентабельность активов предприятия достаточно высока.

Рациональное использование материальных ресурсов – один из факторов роста производства и снижения себестоимости продукции, а следовательно роста прибыли и уровня рентабельности. Обобщающую характеристику использования этих ресурсов позволяет дать отношение стоимости произведенной продукции к величине затрат на производство продукции, в виде показателей материалоотдачи и материалоемкости.

Материалоотдача характеризует отдачу материалов, т.е. сколько произведено продукции с каждого рубля потребленных материальных ресурсов. Показатель материалооотдачи за исследуемый период увеличился на 37,31. Это обусловлено, прежде всего, уменьшением материальных затрат.

Материалоемкость продукции – обратный показатель материалоотдачи, т.е. отношение суммы материальных затрат к стоимости произведенной продукции.

Материалоемкость показывает, сколько материальных затрат приходится на производство единицы продукции. Этот коэффициент составил 0,06 и 0,02. То есть предприятие в последнем исследуемом году уменьшило количество материальных затрат, приходящихся на производство единицы продукции.

Полученные в результате анализа данные позволяют утверждать, что оборотные средства в ОАО «Полярные Зори» используются достаточно эффективно. На предприятии отмечается иммобилизация текущих активов в расчетах с покупателями. Оборачиваемость средств находится на удовлетворительном уровне.

Информация о работе «Организационно-экономическая характеристика ОАО «Гостиница «Полярные зори»» Раздел: Экономика

Количество знаков с пробелами: 132139

Количество таблиц: 51

Количество изображений: 3

Похожие работы

88337 4 0

… реализуемого туристского продукта, диверсифицировать предлагаемые услуги в рамках сегмента рынка, увеличивать индивидуализацию обслуживания потребителей. 1.2. Особенности и направления деятельности крупнейших гостиничных корпораций мира. Корпоративный профиль: Cendant Corporation Один из главных игроков на мировой арене туризма и крупнейший гостиничный франчайзер. Портфель …

164225 37 34

… .Концепция маркетинга определяет ориентиры компании на настоящие и будущие нужды покупателей с созданием приемлемого предложения для удовлетворения существующей потребности и получения прибыли. Планирование маркетинга, маркетинговые программы в России сегодня вещь не новая. Многие российские предприятия, как они считают, прекрасно жили и худо-бедно продолжают жить без всяких планов маркетинга. Для …

144450 17 18

… . Обзорная экскурсия по Тобольску, Шведская палата в кремле. 4. ОСНОВНЫЕ ВИДЫ, ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ РЕКРЕАЦИИ И ТУРИЗМА В РЕГИОНЕ 4.1 Проблемы, сдерживающие развитие природоориентированных форм туризма в регионе В ходе анализа природного рекреационного потенциала был выявлен ряд проблем, сдерживающих развитие природоориентированного туризма в Тюменской области: · …

Анализ эффективности использования основных средств на предприятии ООО «Восток»

анализ эффективности использования основных средств на предприятии ООО «Восток»

Шевченко Александр Юрьевич, магистрант

Научный руководитель: Скоробогатова Виктория Викторовна, кандидат экономических наук, доцент, заведующая кафедрой

Керченский государственный морской технологический университет

В данной статье рассмотрены показатели деятельности сельскохозяйственного предприятия ООО «Восток». Приведена методика расчета показателей, необходимых для анализа эффективности использования основных средств предприятия. Рассчитаны и проанализированы показатели использования основных средств предприятия.

Ключевые слова: основные средства, эффективность, анализ, фондоотдача, фондорентабельность, фондоемкость, фондовооруженность, производительность труда, износ, годность

Analysis of efficiency of fixed assets in the enterprise company LLC «East»

Shevchenko Alexander Y., student

Supervisor: Skorobogatovа V. V.

FSEI HE «KSMTU»

В условиях нестабильной рыночной экономики, в периоды кризисов, сельскохозяйственные предприятия должны повышать эффективность своего производства. Одним из важнейших элементов процесса производства и реализации готовой продукции на сельскохозяйственных предприятиях являются основные средства, а именно обеспеченность предприятия основными средства в необходимом количестве и ассортименте.

Обеспеченность сельскохозяйственных организаций основными средствами производства и эффективность их использования являются важными факторами, которые влияют на результаты хозяйственной деятельности предприятия, а именно: качество, полнота и своевременность выполнения сельскохозяйственных работ, а, следовательно, и объем производства продукции, ее себестоимость, финансовое состояние предприятия. От эффективности и интенсивности использования основных средств зависит финансовое состояние предприятия и конкурентоспособность выпускаемой продукции. В связи с этим анализ обеспеченности предприятий основными средствами имеют большое значение.

Основные средства представляют собой материальные ценности, которые служат в течение длительного периода времени (более 1 года), сохраняют свою натуральную форму и переносят свою стоимость на готовую продукцию.

Для продуктивной работы предприятия необходимо следить за эффективным использованием основных средств при производстве продукции, работ, услуг. Данный анализ поводится с помощью показателей фондоотдачи, фондоемкости, фондорентабельности и фондовооруженности.

Показатель фондоотдачи является основным показателем анализа эффективности использования основных средств и рассчитывается как отношение объема выпуска продукции за год (на уровне предприятия) к среднегодовой полной стоимости основных фондов. Фактически показатель показывает отдачу основных фондов, чем выше значение показателя, тем более эффективно используются основные фонды. Это означает, что с каждого рубля основных фондов организация получает больше продукции. Иными словами, на каждый рубль выручки организация затратила меньше основных средств.

Фондоемкость является обратной величиной от фондоотдачи. Она характеризует сколько основных производственных фондов приходится на 1 рубль произведенной продукции. Фондоемкость это средняя сумма промышленно производственных основных фондов по первоначальной стоимости деленная на объем выпущенной продукции.

Фондорентабельность — коэффициент равный отношению балансовой прибыли к сумме среднегодовой балансовой стоимости основных производственных фондов. Данными для его расчета служит бухгалтерский баланс.

Фондовооруженность — это показатель, характеризующий стоимость основных средств, приходящихся на одного работника. Фондовооруженность труда определяется как отношение стоимости основных средств предприятия (в сопоставимых ценах) к средней годовой списочной численности работников (рабочих).

Объектом исследования является сельскохозяйственное предприятие ООО «Восток», которое производит следующие виды продукции: зерно продовольственное, фуражное, семенное, горох, лен, подсолнечник, пшеница, ячмень, кориандр. Общество с ограниченной ответственностью «Восток» — является юридическим лицом, имеет самостоятельный баланс. Перерегистрация на российские стандарты принята 4 декабря 2014 г. утверждено решением единственного учредителя № 1 от 25 ноября 2014 г.

Высшим органом управления предприятия является директор предприятия. Он осуществляет руководство текущей деятельностью.

При изучении организации учета ООО «Восток» было выявлено, что предприятие ведет учет основных средств согласно общепринятым положениям. Особенностей ведения учета не имеет. При учете основных средств используется общепринятый план счетов. Амортизация начисляется ежемесячно линейным способом исходя из срока полезного использования объекта. Инвентаризация проводится ежегодно перед составлением годовой бухгалтерской отчетности. Переоценка объектов на предприятии не проводилась.

Таблица 1

Основные показатели хозяйственной деятельности ООО «Восток»

|

№ |

Показатели |

Ед. изм. |

Период |

Отклонение |

||

|

(+/-) |

% |

|||||

|

Выручка от реализации |

тыс. руб |

46,0 |

||||

|

Себестоимость реализации |

тыс. руб |

81,2 |

||||

|

Прибыль (убыток) от продаж |

тыс. руб |

-21,2 |

||||

|

Чистая прибыль (убыток) |

тыс. руб |

10,5 |

||||

|

Стоимость основных средств |

тыс. руб |

12,4 |

||||

|

Численность персонала |

чел. |

11,7 |

||||

|

Рентабельность |

% |

40,7 |

29,0 |

-11,7 |

-1,4 р. |

|

Таблица 2

Показатели эффективности использования основных средств на предприятии ООО «Восток»

|

Показатели |

Расчет показателя |

2014 год |

2015 год |

|

Фондоотдача, руб. |

Выручка / Среднегодовая стоимость ОС |

2,25 |

2,24 |

|

Фондоемкость, руб. |

Среднегодовая стоимость ОС / Выручка |

0,44 |

0,45 |

|

Фондовооруженность, тыс. руб. / чел |

Среднегодовая стоимость ОС / Среднесписочную численность персонала |

331,252 |

434,886 |

|

Фондорентабельность, руб. |

Прибыль от продаж / Среднегодовая стоимость ОС |

0,83 |

0,45 |

|

Коэффициент износа |

Накопленная амортизация / Полная стоимость ОС |

0,44 |

0,48 |

|

Коэффициент годности |

Остаточная стоимость ОС / Полная стоимость ОС |

0,56 |

0,52 |

Показатели фондоотдачи и фондорентабельности в отчетном году снизились, что говорит о снижении эффективности производства.

Эффективность управления основными средствами производства зависит также от их технического состояния, степени обновления и износа. Высокая степень износа и плохое техническое состояние приводят к снижению фондоотдачи. И наоборот, своевременное обновление основных средств путем приобретения, строительства новых, реконструкции и ремонта старых объектов содействует повышению производительности их использования.

Если объем валовой продукции будет увеличиваться меньшими темпами, чем величина основных средств, то фондоотдача будет снижаться, что и наблюдается в ООО «Восток». Темп роста валовой продукции равен 145,9 %, а темп рост стоимости основных средств — 146,6 %.

Повышение в течение анализируемого периода показателя фондоемкости свидетельствует о повышении необходимости в привлечении основных средств для получения 1 рубля выручки: если в 2014 году — для получения 1 руб. выручки необходимо было привлечь в производство 0,44 руб. основных фондов, то в 2015 году — 0,45 руб. Предприятию необходимо избавится от устаревшего оборудования, которое повышает показатель среднегодовой стоимости основных средств, и обновить парк оборудования, а также обратить внимание на быстрый темп роста себестоимости продукции, который занижает показатель прибыли. Необходимо скорректировать коммерческие и административные расходы, так как в отчетном году их величина увеличилась в два раза.

В отчетном году заметно повышение показателя фондовооруженности на 103,634 тыс. руб./чел. Рост фондовооруженности труда должен сопровождаться ростом производительности труда. Однако темп роста производительности труда ниже темпа роста фондовооруженности.

Причинами отставания темпов роста производительности труда от темпов роста фондовооруженности труда могут быть немотивированный спад производства продукции, необоснованный рост ОПФ, особенно пассивной их части, численности работников управления в составе ППП и др.

В отчетном периоде коэффициент износа повысился на 0,04. Данное повышение незначительное. Нормативное значение показателя должно быть

На предприятии ООО «Восток» состояние основных средств в норме, так как полученные значения пригодности основных средств находятся в промежутке 0,5

Значения коэффициентов износа и годности заставляют задуматься о пригодности основных средств для дальнейшей работы. Если в ближайшие несколько лет увеличится износ оборудования, то снизится выпуск готовой продукции и производительность труда, что приведет негативным последствиям.

Литература:

- Мельникова Т. В. Методика проведения анализа основных средств организации / Т. В. Мельникова // Молодой ученый, 2015. — № 8. — С. 570–573.

- Пястолов С. М. Экономический анализ деятельности предприятий: учеб. пособие для вузов / С. М. Пястолов. — М.: Академический Проект, 2012. — 572 с.

Анализируем обобщающие показатели

К этой группе факторов эффективности относятся те, что помогают оценить ситуацию в целом – по предприятию, по отрасли, по всей государственной экономике. Они строятся на конкретных цифрах, подающихся точному учету и исчислению по специальным формулам. Рассмотрим четыре главных обобщающих показателя эффективности функционирования имущественных активов.

- Фондоотдача

Этот показатель призван оценить, какой объем продукции приходится на единицу стоимости основных средств (1 рубль), то есть какой доход получается на каждый рубль вложенных средств.

На макроуровнях (например, в целом по предприятию) он показывает, как соотносится объем выпуска за отчетный период к средней стоимости основных фондов за тот же временной промежуток (обычно берется годичный срок). Отраслевой уровень в качестве объема выпуска будет использовать валовую добавленную стоимость, а общеэкономический – валовой национальный продукт.

Формула для вычисления эффективности фондоотдачи:

ПФо = Vпр / Стср ОС

где:

- ПФо – показатель фондоотдачи;

- Vпр – объем продукции, выпущенной за определенный период (в рублях);

- Стср ОС – средняя стоимость основных средств за этот же временной промежуток (также в рублях).

Чем выше полученный показатель, тем эффективнее фондоотдача.

- Фондоемкость

Показатель, обратный фондоотдаче, который показывает, какая часть стоимости основных фондов была потрачена для производства продукции на 1 рубль. Принимается во внимание первоначальная стоимость промышленно-производственных ОС (средняя на тот период, который оценивается).

Фондоемкость показывает, какую сумму нужно потратить на основные фонды, чтобы получить в результате запланированный объем продукции. При эффективном использовании имущественных активов фондоемкость снижается, а значит, экономится труд. Ее вычисляют по такой формуле:

ПФемк = Стср ОС / Vпр

где:

- ПФемк – показатель фондоемкости;

- Стср ОС – средняя цифра стоимости основных средств (обычно за год);

- Vпр, – выпущенный за это время объем продукции.

Если известна фондоотдача, можно узнать фондоемкость, найдя обратную величину:

ПФемк = 1 / ПФо

- Фондовооруженность труда

Этот показатель характеризует, насколько производство оснащено, а значит, напрямую влияет и на фондоотдачу, и на фондоемкость. Он показывает, какое количество основных средств приходится на каждого сотрудника, работающего на производстве. Чтобы вычислить фондовооруженность, надо найти следующее соотношение:

ПФв = Стср ОС / ЧСсрсп

где:

- ПФв – показатель фондовооруженности труда;

- Стср ОС – стоимость ОС за необходимый период;

- ЧСсрсп – среднесписочное число сотрудников за тот же период.

Если нужно проследить связь фондовооруженности и фондоотдачи, понадобится промежуточный показатель – производительность труда, показывающий соотношение выпускаемой продукции и численности персонала. Итак, связь упомянутых двух показателей выражается следующей формулой:

ПФв = ПрТр / ПФо

Если выпуск продукции растет, а при этом основные фонды прибавляют в стоимости не так быстро, значит, повышается общая эффективность производства.

- Рентабельность основных фондов производства

Рентабльность показывает, какая прибыль получается в результате использования каждого рубля из стоимости основных фондов. Она показывает определенный процент эффективности. Рассчитывают ее так:

ПР = (Бпр / Стср ОС ) х 100%

где:

- ПР – показатель рентабельности;

- Бпр – балансовая прибыль организации за нужный период (чаще всего применяется год);

- Стср ОС – средняя стоимость оборотных средств.

Анализируем частные показатели

Если обобщенные показатели являются стоимостными, то частные, исследуемые в рамках конкретного предприятия, отражают уровень использования ОС (в основном, оборудования).

- Показатели экстенсивности – отражают, как распределяется использование основных фондов во времени. К ним относятся следующие коэффициенты:

- коэффициент экстенсивного использования фондов (оборудования) – он показывает, сколько полезного времени отработало оборудование (соотношение между фактическим временем работы и нормой); формула: Кэкст = Тфакт / Тнорм;

- коэффициент сменности – употребляется, когда оборудование работает без остановки (по сменам), отражает количество отработанных производственных смен (СМ) и число единиц оборудования, задействованное в самой большой из них (Nmax); формула: Ксм = СМ / Nmax; можно высчитать, исходя из количества единиц оборудования: Ксм = (О1 + О2 +…+ Оn) / Оуст, где О1 – количество оборудования, работающее в 1 смену, Оn – станки, работающие в последнюю смену, Оуст – общее число установленного оборудования;

- коэффициент загруженности – для его вычисления надо определить, как соотносится коэффициент сменности к установленному по плану; формула: Кз = Ксм / Кпл.

- Показатели интенсивности – дают представление об уровне мощности использования активов. Для определения коэффициента интенсивности нужно знать плановый (максимальный) объем продукции, которую можно выпустить на данном оборудовании, и соотнести с ним фактически произведенный объем. Формула: Кинт = Vфакт / Vmax.

- Показатели интегральности – освещают разные стороны использования основных фондов или их состояния на текущий момент. Он комплексно определяет, насколько эффективно используется оборудования по времени и по мощности. Для его определения нужно перемножить коэффициенты экстенсивного и экстенсивного применения основных средств: Кинтегр = Кэкст х Кинт.

Исследование эффективности использования основных средств дает возможность сделать выводы относительно дальнейшей экономической политики предприятия, в частности, при планировании затрат и вычислении прибылей.

Добавить комментарий