Эффективность использования основных средств характеризуется

Содержание

Показатели эффективности использования основных средств

Различают общие и частные показатели использования основных средств (Рис.2.2.). К общим показателям относятся фондоотдача, фондоемкость, рентабельность фондов. К частным– показатели использования оборудования и производственных площадей.

Каждый показатель характеризует отдельные аспекты использования основных средств.

Фондоотдача показывает, сколько товарной продукции приходится на один рубль основных производственных фондов. Определяется по формуле:

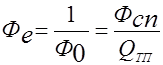

Фо = Qтп / Фсг,

где: Qтп – объем производства товарной продукции, в руб.;

Фсг – среднегодовая стоимость основных производственных фондов.

Чем выше показатель фондоотдачи, тем более эффективно используются основные фонды.

Фондоемкость – показатель обратный фондоотдаче. Показывает сколько производственных фондов приходится на один рубль товарной продукции. Определяется по формуле:

Чем ниже показатель фондоемкость, тем более эффективно используются основные производственные фонды.

Рентабельность производства характеризует величину балансовой прибыли приходящейся на один рубль производственных фондов. Определяется по формуле:

где: Пб – балансовая прибыль; Фос – сренегодовая величина оборотных средств предприятия.

Чем выше показатель рентабельность производства, тем более эффективно используются основные фонды.

К показателям использования оборудования относятся коэффициенты экстенсивного и интенсивного использования оборудования, интегральный коэффициент и коэффициент сменности.

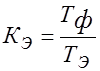

Коэффициент экстенсивного использования оборудования характеризует использование оборудование по времени. Определяется по формуле:

,

,

где: Тф, Тэ – соответственно фактический и эффективный фонд времени работы оборудования.

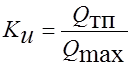

Коэффициент интенсивного использования оборудования характеризует использование оборудование по мощности. Определяется отношением фактического объема производства продукции (Qтп) к максимально возможному (Qмах):

Интегральный коэффициент загрузки оборудования характеризует в целом использование оборудование. Определяется произведением коэффициентов экстенсивного и интенсивного использования оборудования:

Кинт = Кэ * Ки.

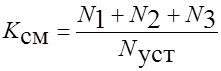

Коэффициент сменности работы оборудования определяется по формуле:

,

,

где: N1, N2, N3 – соответственно количество оборудования, работающее в первую, вторую и третью смены;

Nуст – общее число установленного оборудования.

К показателям использования производственных площадей относятся съем продукции с одного метра квадратного производственной площади и производственная площадь, приходящаяся на единицу установленного оборудования.

Съем продукции с м2 производственной площади определяется по формуле:

S пр = Qтп / Fпр,

где Fпр– производственная площадь предприятия, м2.

Производственная площадь, приходящаяся на один станок, определяется отношением:

F пр1 = Fпр / Nуст.

Данный показатель сравнивается с нормативным значением (Fн). Если фактическое значение показателя больше нормативного, то это свидетельствует о неэффективном использовании производственной площади.

Контрольные вопросы к теме №2

1. 1.Объясните сходство понятий основной капитал, основные фонды и основные средства.

2. Как подразделяются основные средства?

3. Дайте определение основным средствам, используемым в предпринимательской деятельности.

4. Как классифицируются основные средства.

5. Какие показатели характеризуют обновление и техническое состояние основных средств?

6. Зачем необходим учет основных средств в натурально и стоимостном выражении?

7. Что такое первоначальная, восстановительная и остаточная стоимость основных средств? С какой целью они определяются?

8. Виды износа основных средств.

9. Для чего необходима амортизация?

10. Как определяются нормы амортизационных отчислений?

11. Какие методы начисления амортизации применяются в отечественной и зарубежной практике?

12. Какие инструменты управления амортизацией Вы знаете?

13. Виды лизинга.

14. В чем заключается эффективность лизинга для лизингополучателя?

15. Преимущества лизинга для производителя и лизинговой компании?

16. Какие Вы знаете общие показатели эффективности использования основных средств?

17. Показатели использования оборудования?

18. Как определяется фондоотдача?

19. Пути повышения эффективности использования основных средств.

Оценка эффективности использования основных средств

Показатели

1. Обобщающие, характеризуют эффективность использования совокупности основных средств предприятия:

-

фондоотдача (руб/ 1 руб)

f0= ( Qp/Фср)

Qp – объем реализовываемой продукции

Фср – среднегодовая стоимость основных средств

-

Фондоемкость – показатель обратный фондоотдаче

fe = 1/f0= Фср/Qp

-

Рентабельность основных средств

Рос= Пр/Фср

-

фондовооруженность труда

fв= Фср/ Чнс

Фср – среднегодовая стоимость основных средств

Чнс – численность работников,, занятых в наибольшую смену

Чнс = Чсс/ Ксм

Чсс – численность среднесписанная

Ксм – коэффициент сменности работников

-

Относительная экономия основных средств в результате роста фондоотдачи

Эос = Фсротч — Фсрбаз * IQ

IQ – индекс объема производства

Фсротч – сренегодовая стоимость в отчетный период

Фсрбаз – среднегодовая стоимость в базовый пе5риод

IQ= Qотч/ Qбаз

-

дополнительный выпуск продукции в результате роста фондоотдачи

Q = (foотч – foбаз) * Фсротч

foотч – фондоотдача отчетная

foбаз – фоноотдача базовая

2. Частные показатели, характеризуют эффективность использования отдельных групп основных средств.

1) показатели интенсивного использования оборотов основных средств

а) съем продукции с единицы оборудования или площади

б) коэффициент интенсивного использования оборотов основных средств

Кинт=Qф/N

Qф – объем выпуска продукции, фактической

N – объем выпуска максимально возможной (мощность)

2)показатели экстенсивного использования оборотов основных средств

а) коэффициент использования установленного оборудования

Кисп. обор.= Ораб/Оустан

Ораб – оборудование работающее

Оуст – установленное

б) коэффициент сменности работооборудования

Ксм = сумма Оi/Oустан

Сумма Оi – сумма единиц оборудования, работающих в каждую смену

в) коэффициент загрузки оборудования

Кз=tф/F

tф – время фактической работы оборудования за смену, сутки, месяц и т.д.

F- фонд времени работы оборудования за смену, сутки, месяц и т.д…. в год

Фонд времени может быть:

-

календарный – все время за календарный период

-

номинальный

-

фонд времени эффективный

Fэф=Fном-tпр — время плановых ремонтов и наладки оборудования

Fэф = Fном (1- ((t%p+t%н)/100)

t%p – время на ремонт оборудования

t%н – на наладку оборудования

Резервы улучшения использования основных средств (далее ОС)

-

Совершенствование структуры ОС;

-

Технического обслуживания и ремонта ОС;

-

Интенсификация производственных процессов;

-

Повышение квалификации персонала;

-

Научно-обоснованное проектирование нового строительства и реконструкция объектов;

-

Рациональное размещение объектов;

-

Совершенствование организации труда, производства и управления.

-

Нематериальные активы

К нематериальным активам относятся объекты интеллектуального, имущественного, правового и рекламного значения, использование которых ограничено установленными на них правами владения. По характеру применения нематериальные активы схожи с основными фондами: они используются длительное время, приносят прибыль и с течением времени теряют свою стоимость, перенося ее на стоимость готовой продукции (услуг).

Особенностью нематериальных активов является сложность определения их реальной стоимости и потребительной стоимости, сроков службы и влияния на получаемую предприятием прибыль. Стоимость нематериальных активов включают в уставный капитал.

Срок службы нематериальных активов, как правило, назначается условно, но не более 10 лет.

Признаки нематериальных активов. В бухгалтерском учете нематериальные активы определены как активы, используемые в хозяйственной деятельности в течение периода, превышающего 12 месяцев, и приносящие доход. К ним относятся права, возникающие из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы для ЭВМ, базы данных, патенты на изобретения, промышленные образцы, селекционные достижения, свидетельства на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование, прав на «ноу-хау» и других.

Положение по бухгалтерскому учету не применяется в отношении:

-

не давших положительного результата научно-исследовательских, опытно-конструкторских и технологических работ;

-

незаконченных и не оформленных в установленном законодательством порядке научно-исследовательских, опытно-конструкторских и технологических работ;

-

материальных объектов (материальных носителей), в которых выражены произведения науки, литературы, искусства, программы для ЭВМ и базы данных.

Это происходит из-за того, что одним из признаков нематериальных активов является наличие соответствующим образом оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы).

Другими признаками нематериальных активов являются:

-

отсутствие материально-вещественной (физической) структуры;

-

идентифицированность нематериальных активов (выделенность, отделенность) от другого имущества;

-

предназначенность для использования в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

-

использование в течение длительного времени (свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев);

-

отсутствие у организации намерения перепродажи;

-

обладание способностью приносить экономическую выгоду (доход) в будущем при использовании в производственной деятельности в течение срока полезного использования.

Также к нематериальным активам, могут быть отнесены следующие виды объектов интеллектуальной собственности (исключительное право на результаты интеллектуальной деятельности):

-

исключительное право патентообладателя на изобретения, промышленный образец, полезную модель;

-

исключительное авторское право на программы для ЭВМ, базы данных;

-

имущественное право автора или иного правообладателя на топологии интегральных микросхем;

-

исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

-

исключительное право патентообладателя на селекционные достижения.

В составе нематериальных активов учитываются деловая репутация организации и организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации).

В состав нематериальных активов не включаются интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду, так как они не отделимы от своих носителей и не смогут быть использованы без них.

Единицей бухгалтерского учета нематериальных активов является инвентарный объект. Инвентарным объектом нематериальных активов считается совокупность прав, возникающих из одного патента, свидетельства, договора уступки и тому подобное. Основным признаком, по которому один инвентарный объект идентифицируется от другого, служит выполнение им самостоятельной функции в производстве продукции, выполнении работ или оказании услуг, либо использование для управленческих нужд организации.

Начисление амортизации нематериальных активов. При использовании нематериальных активов их стоимость погашается посредством амортизации.

Начисление амортизации нематериальных активов производится в бухгалтерском учете независимо от результатов хозяйственной деятельности организации в отчетном периоде.

Существует три способа начисления амортизации нематериальных активов:

-

линейный способ;

-

способ уменьшаемого остатка;

-

способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов по группе однородных нематериальных активов производится в течение всего их срока полезного использования.

Срок полезного использования нематериальных активов определяется организацией при принятии объекта к бухгалтерскому учету исходя из:

-

срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству Российской Федерации;

-

ожидаемого срока использования этого объекта.

Если невозможно определить срок полезного использования нематериальных активов, нормы амортизационных отчислений устанавливаются в расчете на 20 лет (но не более срока деятельности организации), то есть исходя из максимального срока действия патента на изобретение.

Для отдельных групп нематериальных активов срок полезного использования определяется исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта.

В течение отчетного года амортизационные отчисления по нематериальным активам начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

При линейном способе амортизация осуществляется исходя из срока полезного использования. При этом способе первоначальная стоимость нематериальных активов списывается по нормам амортизации, определенным с учетом срока полезного использования.

Добавить комментарий