Эффективная ставка налога

Содержание

- Общие сведения

- Расчет эффективной ставки налога на прибыль

- Варианты эффективной ставки налога на прибыль

- Эффективная ставка налога на доходы физических лиц

- Правила расчета

- Реальное положение дел

- Эффективная ставка налогообложения в НК РФ

- 60. Каковы для предприятия последствия увеличения ставки: 1) налога на прибыль 2) налога на добавленную стоимость.

- Предельная ставка налога

- Общие сведения

- Как рассчитать эффективную ставку налога на прибыль?

- Предельная эффективная ставка

- ДОХОДНАЯ СТАВКА

- Доходы предприятия. Доходы и расходы предприятия

Общие сведения

Понятийная база

Сложность налогового законодательства, особенно в части налога на прибыль, не позволяет предпринимателям реально оценить платежную нагрузку на компанию. Этому мешают:

- Разные подходы к определению понятия «прибыль» в финансовом и налоговом учете, что приводит к отложенным активам или обязательствам.

- Применение различных налоговых ставок, зависящее от вида деятельности или производимого товара.

- Разные определения прибыли для российских организаций и для зарубежных.

Ведь 247-ая статья НК определяет прибыль как:

- Заработанные доходы за вычетом произведенных расходов для отечественных фирм.

- Доходы из источников на территории РФ для иностранных компаний.

- А для их филиалов и представительств прибыль считается аналогично компаниям РФ.

Поэтому и был изобретен универсальный инструмент для определения фактического налогового обременения для всех участников рынка. Это эффективная ставка, которая является усредненной величиной налогового коэффициента и позволяет рассчитать реальный налог на прибыль, выплачиваемый фирмой в определенный налоговый период.

Ее назначение

Эффективная ставка – признается международными финансовыми стандартами, поэтому ее в первую очередь применяют в компаниях, закрепившихся на международных рынках и для иностранных компаний, имеющих свой бизнес в РФ. Где она и используется для:

- Выяснения степени контролируемости зарубежной фирмы. Она освобождается от налога на прибыль в том случае, если эффективная ставка не менее 75% от средневзвешенной, рассчитанной с учетом дохода от дивидендов.

- Сопоставимости системы российского налогообложения с правилами МСФО в компаниях, выходящих на международный уровень.

- Проверки доходов иностранных фирм, ведущих свой бизнес в РФ.

- Упрощения работы ФНС с этими компаниями.

Кроме того эффективная ставка имеет и прикладное значения для предприятий, пользующихся ею. Она позволяет несколько сократить (оптимизировать) свои налоговые платежи.

Это своеобразная экспресс-оценка менеджмента фирмы, наглядно демонстрирующая:

- Размер не вычитаемых расходов.

- Степень амортизации основных средств.

- Величину отложенных обязательств.

- Уровень администрирования при расчете вычетов и переплат НнП.

Правильный анализ этих показателей даст возможность изменить учетную политику компании в нужную сторону.

Нормативное регулирование

При определении эффективной ставки следует учитывать положения НК, а именно:

- 25-ой статьи, регулирующей применение эффективной ставки.

- 13-ой статьи, определяющей, что такое налог на прибыль.

- 246-ой статьи, касающейся налогоплательщиков.

- 247-ой статьи, очерчивающей налоговую базу при расчете НнП.

Расчет эффективной ставки налога на прибыль

Формула

Формула, применяемая для эффективной ставки налога на прибыль, такая: РС = СУН/(ВПД – ВПР).

В этой формуле:

- РС – расчетный размер ставки в процентах.

- СУН – сумма налога, перечисленного в казну за налоговый период.

- ВПД – величина полученных доходов.

- ВПР – размер понесенных доходов.

Эффективность подобного расчета состоит в том, что сумма налога берется фактически уплаченная компанией, а доходы и расходы рассчитываются по правилам бухгалтерского учета. Поэтому расчетная величина ставки отражает реальное положение дел с выплатой налога на прибыль в компании.

Примеры

Вот несколько примеров, позволяющих рассмотреть различные варианты применения эффективной ставки.

Вот несколько примеров, позволяющих рассмотреть различные варианты применения эффективной ставки.

- Прибыль компании по бухгалтерскому учету составила 100000000 рублей.

- Из нее налогооблагаемая – 70000000 рублей.

- При ставке по налогу на прибыль 20%, размер платежа в бюджет будет составлять 14000000 рублей.

- ЭС = 14 млн./100 млн. = 14%.

Это реальная величина налоговой ставки, учитывающей то, что часть прибыли фирмы налогом не облагается.

Следующий пример:

- Прибыль иностранной фирмы – 100000000 рублей.

- Из них 20000000 – дивиденды.

- Налог по месту происхождения компании – 30000000 рублей.

- ЭС = 30 млн./100 млн. = 30%.

- Средневзвешенная ставка по требованиям НК = 18,6%.

- Соотношение составляет 62%.

Организация не является контролируемой, следовательно, ее прибыток на территории РФ облагается налогом.

Варианты эффективной ставки налога на прибыль

- Средняя эффективная ставка налога (effective tax rate, п. 86 IAS 12). Применяется в МСФО для наглядности и сопоставимости.Актуально для крупных корпораций в форме открытого акционерного общества, работающих на международных рынках и планирующих получить иностранные инвестиции. В файле исправленный вариант. Российским фирмам, использующим российские стандарты учёта, вычислять необязательно.

- Эффективная ставка налогообложения доходов иностранной фирмы (ст. 25.13-1 НК РФ). Расчёт полностью идентичен МСФО с использованием терминологии международного бухучёта. Показатель введён с 2015 г. для легализации оффшорного вывода средств за рубеж. Для организаций, не связанных с подобной деятельностью, не актуален.

- ФНС (налоговая) решила использовать близкий параметр – налоговую нагрузку (НН). В отличие от ЭСНП при определении НН текущий налог делят на выручку, т.е. доходы предприятия без учёта расходов. Если НН ниже 3 % для производственной фирмы и 1 % – для торговой, её руководству придётся объясняться в налоговой. Например, у ЗАО «YYY» НН = 20,4 / 300 * 100 % = 6,8 %, что допустимо. А вот НН производственного ООО «ХХХ» = 2 / 120 * 100 % = 1,7 %, что может вызвать вопросы налоговиков.

Эффективная ставка налога на доходы физических лиц

-

Налог на доходы физических лиц

НДФЛ — наиболее значительный и по суммам поступлений, и по кругу плательщиков из числа прямых налогов с населения. Охватывая разнообразные источники доходов граждан, он связан с различными сферами их деятельности. НДФЛ исчисляется и уплачивается на основании гл. 23 ч. II НК РФ, принятой Федеральным законом…

(Финансовое право) - Подоходный налог с физических лиц занимает важное место в национальных бюджетно-налоговых системах всех стран мира. В общей системе доходов государства подоходный налог входит в группу бюджетообразующих налогов. В табл. 4.4 приведены данные по доле подоходного налога в ВВП, вкладу подоходного налога…

(Налоги и налогообложение) -

Порядок исчисления и уплаты налога на доходы физических лиц (НДФЛ)

В Российской Федерации взимание налога на доходы регулируется гл. 23 «Налог на доходы физических лиц» части второй НК РФ, а также соответствующими статьями части первой ПК РФ. Глава 23 НК РФ введена с 1 января 2001 г. и заменила Закон РФ от 7 декабря 1991 г. № 1998-1 «О подоходном налоге…

(Налоги и налогообложение) - Налог на доходы физических лиц — прямой налог, обращенный непосредственно к доходам граждан-налогоплательщиков. Подоходный налог по своей сущности является юридической формой экономической связи человека и государства, поэтому правовой режим подоходного налогообложения во многом определяется принципом…

(Налоговое право) -

Индивидуальный подоходный налог (налог на доходы физических лиц)

Плательщиками подоходного налога признаются физические лица — резиденты (на основе принципа глобального дохода) и нерезиденты (по доходам, происходящим с территории Чехии). Резидентами страны признаются физические лица, которые имеют в Чехии постоянное жилище или находятся на территории страны…

(Налоговые системы зарубежных стран) - В соответствии с гл. 23 «Налог на доходы физических лиц» НК РФ учреждения выполняют обязанности налоговых агентов по исчислению и удержанию налога на доходы физических лиц (НДФЛ) с сумм заработной платы работников. Не подлежат налогообложению все виды установленных действующим законодательством…

(Бухгалтерский учет в казенных учреждениях) -

Налог на доходы физических лиц, получаемые от операций с недвижимым имуществом

В соответствии со ст. 210 ПК РФ при определении налоговой базы учитываются все доходы физического лица, полученные им в денежной и натуральной формах (включая и недвижимое имущество), или право на распоряжение которыми у него возникло, а также в виде материальной выгоды, получаемой от приобретения товаров…

(Экономика недвижимости) - Объектом налогообложения является доход, полученный в календарном году; субъектами — налоговые резиденты РФ и налоговые нерезиденты РФ. Доход может быть получен в натуральной (оплата за налогоплательщика товаров, работ, услуг или имущественных прав, полученные налогоплательщиком товары, работы, услуги…

(Финансы) - Налог на доходы физических лиц — это федеральный налог, взимаемый с 1 января 2001 г. на основании гл. 23 части второй НК РФ. В 1992—2000 гг. взимался подоходный налоге физических лиц, установленный Законом РФ от 7 декабря 1991 г. № 1998-1 «О подоходном налоге с физических лиц». Налогоплательщики,…

(Налоги и налогообложение)

МСФО (IAS) 34 «Промежуточная отчетность» не содержит четких требований о сроках подготовки финотчетности и о том, какие именно компании должны ее предоставлять. Несмотря на это, правительство РФ, а также органы, регулирующие бухгалтерскую отчетность, настаивают на необходимости предоставления данного вида итоговых документов.

Промежуточная отчетность – это так называемый «бонус», который показывает заинтересованным лицам полную картину работы компании. С ее помощью можно увидеть финансовое состояние и ликвидность организации. Фирма вправе сама определить набор раскрываемых данных: МСФО 34 не запрещает показывать больше информации помимо обязательных данных, которые указаны в пунктах 8 и 9 этого стандарта.

Самое главное, что нужно отразить в отчетности, – операции, которые значительно повлияли на финансовое положение компании с даты последней годовой отчетности (п. 15 МСФО (IAS) 34). Сюда можно включить результаты судебных дел, списание запасов, признание убытка, исправление ошибок предыдущего периода и т. д. Очевидно, что в промежуточном отчете нет смысла, если таких факторов не было либо они не повлекли за собой существенных изменений работы компании. Таким образом, промежуточная отчетность – это дополнительный способ показать инвесторам свои достижения, доказать финансовую стабильность, что становится особенно актуальным для предприятий с сезонной активностью.

Обратите внимание

Если показатель окажется выше 20 процентов, это значит, что методы в налоговом учете отличаются от управленческого учета. Также это может говорить о том, что в налоговом учете используют не все возможности по уменьшению налоговой базы.

Как уже было сказано выше, промежуточная отчетность позволяет показать инвесторам и собственникам реальное положение дел в компании. Раскрыть такую информацию с налоговой стороны поможет эффективная ставка по налогу на прибыль. Расходы по налогу на прибыль признаются в каждом промежуточном периоде на основании наилучшей расчетной оценки средневзвешенной годовой ставки налога на прибыль, ожидаемой за полный финансовый год. Об этом говорится в пункте 30 МСФО (IAS) 34.

Этот показатель применяется в международных компаниях, а также иностранных организациях, работающих в России, так как признается международными стандартами. У иностранных компаний, развивающих свой бизнес на территории РФ, эффективная ставка по налогу на прибыль необходима для проверки сопоставимости системы российского налогообложения с правилами МСФО в компаниях, которые выходят на международный рынок, для проверки доходов иностранных компаний, сопоставления размера налоговой нагрузки, действующей на территории РФ и другой страны. Эффективная ставка по налогу на прибыль помогает также упростить работу ФНС с такими организациями, так как существуют разные определения прибыли для российских компаний и для зарубежных, что может не всегда приводить к правильному формированию прибыли и налоговой нагрузки.

Кроме перечисленного, эффективная ставка по налогу на прибыль помогает уменьшить налоговую базу предприятия.

Данный показатель также применяется, когда часть дохода фирмы не облагается налогом или доход облагается налогом по разным ставкам. Это может быть связано с различиями в бухгалтерской и налоговой прибыли, дополнительными льготами и т. д. При таких условиях эффективная ставка будет отличаться от установленной налоговым законодательством. Однако важно помнить, что все различия с нормативной налоговой ставкой необходимо разъяснять сотрудникам компании, отвечающим за отчетность. Например, эффективная ставка за полугодие может оказаться равной ожидаемой эффективной ставке за год. Объяснить такое явление можно при помощи статистики прошлого года.

Правила расчета

Если этот показатель для готовой отчетности невозможно оценить объективно, то можно использовать фактическую эффективную ставку, которую рассчитывают на базе реальной суммы налога с начала года до текущего времени. Это позволяет более точно оценить годовую ставку налога. Степень различия в учете расходов и доходов между бухгалтерским и налоговым учетами характеризуется размером эффективной ставки организаций.

В России существует несколько способов расчета эффективной ставки по налогу на прибыль.

Согласно МСФО (IAS) 12 «Налоги на прибыль», средняя эффективная ставка налога на прибыль – это результат деления расхода или дохода по налогу на прибыль на бухгалтерскую прибыль. Данный показатель обычно выражается в процентах.

Формула расчета эффективной ставки по налогу на прибыль

В Налоговом кодексе «эффективная ставка налога на прибыль» появилась в январе 2015 года. Это было связано с изменениями порядка налогообложения прибыли иностранных компаний. В НК РФ указано, что этот показатель определяется с использованием терминологии международного бухучета: ЭСНП иностранной организации – это сумма налога, удержанного с дохода, и налога на доходы, удержанного с прибыли, которая делится на сумму дохода иностранной компании. Сумма дохода определяется одним из следующих способов:

- по данным отчетности за финансовый год, которая составляется в соответствии с законом страны, на территории которой зарегистрирована компания;

- по правилам, установленным главой 25 НК РФ для налогоплательщиков – российских организаций (ст. 25.13-1 НК РФ).

ФНС использует метод, близкий к «налоговой нагрузке»: текущий налог делят не на прибыль, а на выручку.

Обратите внимание

Эффективная ставка по налогу на прибыль – это экспресс-анализ, который позволяет не только выявить проблемы компании, но и определить качество работы сотрудников, отвечающих за учет налогообложения.

Определять прибыль до налогообложения по РСБУ не всегда эффективно, так как полученные данные могут не в полной мере отражать реальную ситуацию. В связи с этим большинство компаний используют показатели прибыли по данным МСФО или управленческого учета.

В отличие от РСБУ (ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»), МСФО (IAS) 12 основывается на реальном учете настоящего положения дел предприятия. Ведь основные различия в принципах учета РСБУ и МСФО – это методы оценки активов и обязательств, а также соотнесение расходов и доходов с отчетным периодом. Применение данных стандартов может поменять положение компании в глазах пользователей отчетности. Выбор формата может сделать реальную картину более оптимистичной или, наоборот, негативной.

Реальное положение дел

Эффективная налоговая ставка – это отличный способ оценить качество работы налогового менеджмента. Данный показатель дает возможность выявить проблемы в работе сотрудников, которые отвечают за налогообложение. Проверить это достаточно просто: если показатель окажется выше 20 процентов, это значит, что методы в налоговом учете отличаются от управленческого учета. Также это может говорить о том, что в налоговом учете используют не все возможности по уменьшению налоговой базы: ускоренные коэффициенты амортизации, амортизационные премии, формирование резервов и так далее. Если же эффективная налоговая ставка, наоборот, ниже, это говорит об очевидных различиях в учете, пониженных налоговых ставках и т. д. В этой ситуации необходимо обязательно обратить внимание на операции, которые занижают сумму налога. Эти действия могут оказаться незаконными.

В то же время прибыль до налогообложения рассматривается как доход, уменьшенный по расходам, в соответствии с правилами РСБУ или МСФО, а не в соответствии с требованиями Налогового кодекса. Если в расходах для целей налогообложения прибыли содержатся не все издержки предприятия, то эффективная ставка, рассчитанная на основе полученной прибыли, будет выше. Таким образом, эффективная ставка по налогу на прибыль – это экспресс-анализ, который позволяет не только выявить проблемы компании, но и определить качество работы сотрудников, отвечающих за учет налогообложения.

|

Журнал «Расчет» Правдивый журнал о работе бухгалтера сегодня. В издании не публикуются теории или нормы законов, все тексты – реальный опыт бухгалтеров, директоров, юристов и кадровых работников. Интересную статью «для себя» в каждом номере найдет любой сотрудник компании. Заказать журнал |

|

Эффективная ставка налогообложения в НК РФ

Термин эффективная ставка налогообложения встречается и в НК РФ. Но не в том контексте, который рассмотрен выше.

В 2015 году в НК РФ появились такие понятия, как контролируемая иностранная компания (КИК) и контролирующие лица КИК. Если коротко, то КИК – это компания, которая сама не является налоговым резидентом РФ, но ее контролирующие лица являются резидентами РФ. А контролирующие лица – это организации или физические лица, которые владеют определенной долей участия в КИК (п. 1-3 ст. 25.13 НК РФ).

Так вот контролирующие лица должны декларировать прибыль КИК (в части своей доли) и платить с нее налог на прибыль или НДФЛ, если прибыль КИК достигла некоторой величины. К примеру, за 2016 год – 30 млн. руб. (п. 2,3,7 ст. 25.15 НК РФ).

Вместе с тем НК РФ предусматривает обстоятельства, при которых прибыль КИК освобождается от налогообложения. В том числе, если эффективная ставка налогообложения доходов (прибыли) для этой КИК по итогам периода, за который составляется финансовая отчетность за финансовый год, достигла 75% средневзвешенной налоговой ставки по налогу на прибыль организаций или более (пп. 3 п. 1 ст. 25.13-1 НК РФ). Эта эффективная ставка рассчитывается так (пп. 1 п. 2 ст. 25.13-1 НК РФ):

Налог на прибыль находится в числе самых главных источников пополнения доходной части Государственного бюджета.

Его плательщики — все российские организации, за исключением перешедших на ЕНВД, УСН, ЕСХН или занимающихся игорным бизнесом, а также иностранные организации, которые действуют посредством постоянных представительств в РФ и получают доходы от источников в РФ.

Объектом налогообложения признается полученная организацией прибыль.

Согласно общим правилам, прибыль определяется как разница между доходами и расходами организации.

Доходом является экономическая выгода в натуральной или денежной форме.

Налоговый период составляет календарный год, отчетные периоды: 1-й квартал, полугодие, а также 9 месяцев календарного года.

Налоговой базой является денежное выражение прибыли, которая подлежит налогообложению. Если по итогам календарного года расходы превышают доходы, то налоговой базе присваивается нулевое значение.

60. Каковы для предприятия последствия увеличения ставки: 1) налога на прибыль 2) налога на добавленную стоимость.

- •Экономика предприятия.

- •1. Основные производственные фонды предприятия, их состав и тенденции изменения.

- •2. Рентабельность производства, методы ее определения и пути повышения. Рентабельность изделия.

- •3. Амортизационный фонд предприятия: назначение, образование и использование.

- •5. Методы учета и оценки основных производственных фондов. Виды стоимостной оценки.

- •6. Состав затрат и результатов при расчете экономического эффекта инвестиций.

- •8. Функциональное моделирование объектов анализа при проведении функционально-стоимостного анализа.

- •9. Общие и частные показатели использования основных производственных фондов.

- •10. Виды цен на промышленную продукцию (по различным классификационным признакам), сферы их применения.

- •11. Промышленно-производственный персонал предприятия, его функции.

- •12. Динамика прибыли и объемы продаж в жизненном цикле товара. Почему жизненные циклы товаров должны перекрывать друг друга во времени?

- •13. Понятие амортизации, ее нормы. Сущность ускоренной амортизации.

- •14. Виды цен на машиностроительную продукцию. Их назначение, сфера применения. Состав и отношение их составляющих частей.

- •15. Физический и моральный износ основных производственных фондов, его компенсация.

- •16. Показатели экономической эффективности инвестиций.

- •17. Моральный износ 1 рода и возможности расширенного воспроизводства основных производственных фондов.

- •18. Учет фактора времени при расчете эффективности инвестиций.

- •19. Сущность производительности труда, значение ее роста. Резервы и факторы повышения производительности труда.

- •21. Оборотные фонды, состав и отношение их частей.

- •22. Группировка издержек производства по экономическим элементам.

- •23. Оборотные средства, состав и отношение их частей.

- •24. Калькуляция себестоимости единицы продукции по статьям расходов.

- •25. Нормирование оборотных средств; цели и значение.

- •26. Технологическая, цеховая, производственная, полная себестоимость. Состав и соотношение их частей.

- •27. Определение потребности в оборотных средствах на предприятии.

- •29. Показатели использования оборотных средств на предприятии.

- •31. Источники формирования и пополнения оборотных средств.

- •32. Методы расчетного ценообразования: по затратам изготовителя; параметрическое ценообразование.

- •33. Трудоемкость продукции: сущность, показатели, измерители. Пути снижения трудоемкости.

- •34. Экономическая сущность и значение ускорения оборачиваемости оборотных средств.

- •35. Тарифная система оплаты труда. Составные элементы системы, их характеристика.

- •36. Виды прибылей, получаемых предприятием. Их сущность и значение для предприятия.

- •37. Период возврата капитальных вложений (срок окупаемости): сущность, расчет.

- •39. Цены безразличия. Сущность и методы определения.

- •40. Понятие экономической эффективности инвестиций. Критерии экономической эффективности.

- •41. Состав затрат и результатов при расчете экономического эффекта инвестиций.

- •43. Группирование издержек производства на переменные и условно-постоянные.

- •44. Определение технико-экономического уровня проектируемых конструкций.

- •45. Смета затрат на производство. Структура себестоимости продукции по элементам затрат.

- •47. Формы и системы оплаты труда рабочих. Доплаты и надбавки.

- •48. Группирование издержек производства на основные и накладные, прямые и косвенные расходы.

- •50. Объясните различия между понятиями «средняя заработная плата одного работающего» и «средний доход одного работающего».

- •51. Учет факторов времени, риска, инфляции в финансовой среде предприятия. Норма дисконта.

- •52. Определение функциональных затрат при функционально-стоимостном анализе проектируемой техники.

- •53. Основные показатели финансово-экономической деятельности предприятия.

- •54. Цели и задачи технико-экономического анализа при проектировании новой техники.

- •55. Укрупненные методы прогнозирования себестоимости: удельных показателей, корреляционного моделирования.

- •56. Понятие экономического эффекта. Методы определения экономического эффекта инвестиций.

- •58. Измерительная, учетно-контрольная, плановая, регулирующая, распределительная, стимулирующая функции цен и их характеристики.

- •59. Внутренняя норма доходности, как показатель эффективности инвестиционного проекта.

- •60. Каковы для предприятия последствия увеличения ставки: 1) налога на прибыль 2) налога на добавленную стоимость.

Предельная ставка налога

Предельная ставка налога (Marginal tax rate) — это часть дополнительно полученной денежной единицы реального национального дохода, выраженная в процентах, которую необходимо будет выплатить в виде налогов.

Категория относится ко всем выплатам и налогам, связанным с получаемым доходом в отличие от автономных чистых налогов, которые не связаны с получаемым доходом и выплачиваются независимо от его размера. Основным налогом, связанным с получаемым доходом, является подоходный налог. Воздействие подоходного налога на функцию потребления отлично от воздействия автономных чистых налогов. Предположим, что предельная доля налога составляет 20% дохода. Не учитывая автономные чистые налоги, мы можем составить следующую таблицу.

Таблица налогов

Автономное потребление в нашем примере составляет 100 млрд. ден. ед. Следовательно, при национальном доходе, равном нулю, потребление составит 100 млрд. ден. ед. даже в том случае, когда изымается подоходный налог. Подоходный налог в размере 20% будет изыматься из каждой денежной единицы дохода. Доход после уплаты налогов образует наличный доход, который составит 0,80 от каждой денежной единицы до уплаты налогов. Из этих 0,80 на потребление в соответствии с предельной склонностью к потреблению равной 0,75, уйдет 0,60 ден. Ед. Если национальный доход составит 100 млрд. ден. ед, то на потребление из него после уплаты налогов уйдет 60 млрд. ден. ед. Но поскольку автономное потребление составляет в стране 100 млрд. ден. ед., потребление после уплаты налогов и с добавлением автономного потребления составит 160 млрд. ден. ед. В нашем примере оно представлено пятой графой. Функция, построенная на основании этих данных, имеет иной наклон.

Функция потребления при наличии и отсутствии подоходного налога

Таким образом, подоходный налог или любой другой налог, связанный с доходом, изменяет наклон функции потребления, сохраняя автономное потребление на прежнем уровне. Если наклон функции потребления без налогов равен предельной склонности к потреблению MPC, то наклон функции потребления с учетом подоходного налога будет равен MPC\;\cdot\;(1\;-\;t), где t — предельная доля налога. В нашем примере функция потребления без налогов будет иметь наклон, равный 0,75, а с включением налогов, связанных с доходом, 0,75 × (1 — 0,20) = 0,6.

Экономикс: Англо-русский словарь-справочник. — Э.Дж.Долан, Б.И.Домненко. — М.: Лазурь, 1994.

Проверьте на экономию

Процент экономии, который вы получаете, применяя разработанную в процессе налогового планирования схему (так же, как и экономию от системы налогообложения, которая уже сложилась в компании на практике), можно рассчитать по следующей формуле:

Кэ = сумма налогов, начисленная за период / объем реализованной продукции за период x 100%,

где Кэ – показатель налоговой экономии компании. Рассчитать его можно и за год, и за каждый отчетный период.

В сумму налогов, начисленных за период, следует включать не только те суммы, которые вы сами рассчитали, но и суммы, доначисленные в этом периоде налоговой инспекцией (включая пени и штрафы). Подведем результаты:

– если налоговая экономия фирмы за отчетный период у вас составляет 20–25 процентов (и держится на этом уровне несколько периодов подряд), значит, ваша система налогового планирования работает эффективно и не нуждается в корректировке. Фирме можно ограничиться анализом изменений в законах, чтобы вовремя корректировать свои действия и избегать рисков.

– 25–40 процентов показывают, что система работает недостаточно эффективно. Ситуацию можно скорректировать за счет внутренних резервов (силами бухгалтерии) или привлечь налогового консультанта, чтобы выявить слабые места и подправить их.

– 40–70 процентов – сам налоговый план требует корректировки. Нужно провести анализ законодательства еще раз (лучше всего в этом случае привлечь специалистов) и составить новую схему.

– если же ваш показатель больше 70 процентов, возникает вопрос: зачем вести такой бизнес, не лучше ли заняться чем-то другим?

Поясним на примере: так, если у фирмы «Апрель» по итогам первого полугодия 2005 года объем реализованной продукции составил 120 878 128 рублей, а сумма начисленных налогов – 29 818 210, то процент налоговой экономии составит:

29 818 210 руб. / 120 878 128 руб. x 100% = 24,66%.

Это значит, что фирма работает эффективно и ее план налоговых действий не нуждается в корректировке.

Проверьте на результативность

Существуют и отдельные показатели результативности налогового планирования.

1 группа – показатели, позволяющие получить общую характеристику эффективности методов и схем, которые вы выбрали.

Эн – коэффициент эффективности налогообложения.

Эн = планируемая сумма чистой прибыли / общая сумма налоговых платежей

Чем выше коэффициент, тем лучше (ведь показатель будет увеличиваться, если в результате оптимизации компания заплатит меньше налогов, чем, допустим, в прошлом году или чем планировалось в начале года).

Налогоемкость реализованной продукции также достаточно интересный вопрос. Долю, которую занимают налоговые платежи, рассчитываем по формуле:

Дн = сумма налоговых платежей / объем реализованной продукции.

Итак, если фирма «Знак» заплатила 300 тысяч налогов за год (из них 50 тысяч – доначисленные суммы, пени и штрафы), объем реализации в котором был 1 400 000 рублей, то коэффициент налогоемкости – 0,2. А вот если бы компания грамотно подходила к налоговому процессу и ей, возможно, не начислили бы дополнительные суммы, тогда при сумме налогов в 250 тысяч рублей коэффициент был бы 0,17. Другими словами, в этом случае все наоборот – чем меньше показатель (по сравнению с прошлыми периодами), тем удачней вы оптимизировали налоговый процесс компании.

2 группа – это частные показатели, характеризующие долю групп налоговых платежей, например, в цене продукции и в прибыли.

Так, пусть Кц – это коэффициент налогообложения цены.

Кц = сумма налоговых платежей, входящих в цену продукции (например, НДС, акцизы) / цена продукции

Кп – коэффициент налогообложения прибыли.

Кп = сумма налоговых платежей, уплачиваемых из валовой прибыли / сумма валовой прибыли

Принцип расчета одинаковый: соотношение части и целого. Значит, чем меньше показатель коэффициентов, тем лучше для компании. Тем меньшую часть из цены или из прибыли она передает в бюджет. И тем больше останется в ее распоряжении.

3 группа – показатели эффективности использования налоговой льготы. Они также рассчитывается достаточно просто:

Л1 – коэффициент льготного налогообложения,

Л1 = налоговая экономия в результате льгот / сумма обязательств без учета льгот.

Эту формулу можно использовать как при выборе той или иной льготы (то есть рассчитать для предполагаемой экономии), так и по итогам работы. Сравните показатели. Чем ближе коэффициент к единице, тем лучше. Если этот показатель очень низок, то лучше льготу не использовать – толку слишком мало, а основание для более тщательной проверки инспекторов есть. В этом случае лучше всего решить, нужна ли вообще эта льгота.

Л2 – коэффициент эффективности льготирования.

Л2 = налоговая экономия в результате использования льготы / общий объем реализации

Этот показатель также лучше рассчитать как до, так и после использования льготы.

Чем выше показатель, тем лучше. Если в конце года показатель по сравнению с тем, который мы планировали (или с тем, который был в прошлом году), уменьшается, – надо задуматься о том, правильно ли используется льгота и нужна ли она.

И напоследок

По последней формуле можно рассчитать общую налоговую эффективность региона, в котором вы работаете:

Эр = объем выручки от реализации вашей компании (за период) / общая величина налоговых обязательств в регионе (за этот же период).

Последняя формула показалась нам очень интересной, и мы попросили наших читательниц, бухгалтеров компаний из Поволжья и Урала, рассчитать налоговую эффективность их региона по результатам 2004 года.

Так, у фирмы, работающей в одном из регионов на Урале, при выручке в 197 455 809 рублей общая величина налогов составила 42 142 178 рублей:

Эр = 197 455 809 руб. / 42 142 178 руб. = 4,69.

У компании из региона в Поволжье такой результат:

при выручке в 223 451 988 рублей, налоги – 60 785 401 рубль, итого:

Эр = 223 451 988 руб. / 60 785 401 руб. = 3,68 (коэффициент эффективности получился ниже).

На этом примере видно, что такой анализ – достаточно простой способ определить хотя бы примерно привлекательность того или иного региона. И принять это во внимание как при анализе результатов деятельности фирмы, так и при решении вопроса о месте размещения нового филиала.

Алена АНДРОПОВА, Лилия ИЗОТОВА

>Что такое эффективная ставка налога на прибыль

Необходимо всегда точно знать, что такое эффективная налоговая ставка на прибыль, и каким образом она рассчитывается.

Общие сведения

Один из самых верных показателей эффективности деятельности организаций самого разного рода является ставка налога на прибыль (эффективная).

Именно она яснее всего дает понять, приносит ли предприятие доход с учетом всех налогов и различных сборов.

В России законодательство не менее запутанно, чем за рубежом, и поэтому любому руководителю предприятия или частному бизнесмену следует досконально разобраться со всеми налогами, выплачиваемыми его предприятием.

Что это такое?

Эффективная ставка налога на прибыль (на английском – Effective Tax Rate) представляет собой усредненное или общее значение налогового обременения, которое накладывается на все доходы какой-либо компании.

Таким же образом можно отразить и налоги от доходов лица частного, не ведущего какую-либо бизнес-деятельность, получающего все свои доходы в виде заработной платы. Налоговая ставка может выражаться и иными способами.

Но ставка эффективная наиболее доступно и понятно отображает суммарное количество всевозможных налогов, выплачиваемых налогоплательщиком (физическим или юридическим лицом).

Математически рассматриваемая ставка выражается дробью, в числителе которой находится суммарное количество всех налогов, а в знаменателе – суммарный доход от всех видов деятельности компании, частного лица.

Знание точной величины эффективной налоговой ставки позволяет оптимизировать свои расходы.

Это возможно по следующим причинам:

- рассматриваемая налоговая ставка дает возможность оценить эффективность бизнеса в целом, его рентабельность с учетом всех обязательных расходов;

- налоговое законодательство очень сложно, и разобраться в его хитросплетениях довольно сложно не специалисту. Суммарные затраты на налоги показывает эффективная ставка налога на прибыль, что позволяет оценить окупаемость компании человеку, не имеющего никакого представления о налоговом законодательстве.

Определение налоговой нагрузки

Налоговая нагрузка – это значение, дающее возможность оценить то, насколько сильно влияют налоговые платежи на доходность и рентабельность предприятия.

Налоговые и надзорные государственные организации рассчитывают данный параметр довольно просто: суммируют все затраты на выплату налогового бремени и делят на суммарный доход организации (или частного лица).

Но существуют и другие способы определения этого параметра. Они различаются по следующим критериям:

- по показателю, который используется для сравнения суммарного количества выплат по налоговым сборам;

- по типу и структуре налоговых платежей, учитываемых в расчете налоговой нагрузки.

Расчет налогового бремени способом, используемым Министерством финансов РФ:

- при использовании данного способа применяется формула, представляющая собой дробь.

Берется сумма всех уплаченных налогов и делится на сумму выручки от реализационных доходов и нереализационных.

Для выражения полученного результата в процентах необходимо умножить его на 100%. Формула выглядит следующим образом: где СКН – суммарное количество всех налогов;

где СКН – суммарное количество всех налогов;

ВРТ – выручка, полученная от реализации всевозможных товаров и услуг, производимых компанией;

ДВ – доходы внереализационные.

Минусом данного метода расчета является невозможность при помощи него учесть изменения структурной составляющей налогов на само налоговое бремя.

Данная методика учитывает лишь налоговую емкость произведенной продукции.

Как рассчитать эффективную ставку налога на прибыль?

Эффективная ставка налога на прибыль зависит от множества различных факторов (изменения в налоговом законодательстве и других).

Как оптимизировать налог на прибыль узнайте в статье оптимизация налога на прибыль.

Как оптимизировать налог на прибыль узнайте в статье оптимизация налога на прибыль.

Все о льготах по налогу на прибыль для сельхозпроизводителей .

Но, тем не менее, рассчитать её самостоятельно можно без помощи специалиста, если проявить достаточное терпение.

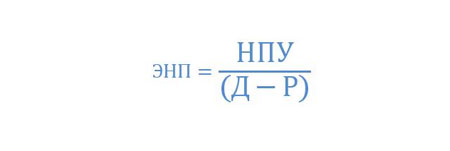

Расчет (формула)

Формула для расчета эффективной налоговой ставки предельно проста. Она представляет собой отношение суммарного количества налоговых сборов, начисленных за рассчитываемый период, к базе налоговой.

Сами налоговые ставки устанавливаются действующим в стране законодательством. Например, в Российской Федерации процентная ставка налога на полученную прибыль составляет 20%, а налог на добавочную стоимость равен 18%.

Формула для расчета выглядит следующим образом:

где ЭНП – эффективный налог на прибыль;

где ЭНП – эффективный налог на прибыль;

НПУ – налог, уплаченный на прибыль;

Д – суммарный доход;

Р — суммарный расход.

Суммарный доход и расход берутся согласно РСБУ – Российским стандартам бухгалтерского учета.

Пример №1

Существует компания, в которой суммарный доход по БУ (бухгалтерскому учету) и НУ (налоговому учету) в отчетный период составляет 500 тыс. рублей.

Расходы в бухгалтерском учете будут равны 300 тыс. рублей, расходы в налоговом учете – 250 тыс. рублей.

Налог на прибыль в данном случае высчитывается следующим образом:

Из общей суммы доходов в 500 тыс. рублей вычитаются расходы на различные налоги. Результат разницы умножается на 0.2 (или на 20%, если есть необходимость выразить результат в процентах). В итоге получается чистый налог на прибыль.

После того, как будет рассчитан налог на прибыль, можно осуществлять расчет эффективной налоговой ставки:

Полученное число – 0.25 – составляет 25%. Это означает, что эффективная налоговая ставка равна целым 25%.

Очень важно знать следующую особенность – чем больше неэффективности (в признании расходов) по налогу на прибыль, тем выше становится эффективная ставка.

Пример №2

Некоторые сложности могут возникнуть при вычислении эффективной налоговой ставки на прибыль в случае, если используется система прогрессивного налогообложения.

Она применяется в основном за рубежом. Система прогрессивного налогообложения обычно имеет четыре налоговых категории.

Система прогрессивного налогообложения обычно имеет четыре налоговых категории.

Для решения конкретной задачи зададимся следующими условиями:

- на доход более 50000$ налагается налог, ставка которого составляет 50%;

- доход в промежутке от 15000$ до 50000$ облагается налогом в размере 25%;

- если сумма дохода находится в промежутке от 5000$ до 15000$, то налоговая ставка составит всего 10%;

- доходы менее 5000$ облагаются 5% налогом.

Допустим, налогооблагаемое физическое лицо получило суммарный доход неравными долями, в сумме он составляет 95000$.

Обязательства по налогу будут высчитываться с учетом условий прогрессивного налогообложения:

- налоговая категория под номером один облагается 50% налогом, таким образом: 45000$×0.5=22500%;

- вторая категория налогов вычисляется как 35000$×0.25=8750$ (налоговая ставка равна 25%);

- третья налоговая категория: 10000$×0.1=1000$ (налоговая ставка 10%);

- четвертая категория налогообложения: 5000$×0.05=250$ (налоговая ставка — 5%).

Полученные данные суммируются: 22500$+8750$+1000$+250$=32500$.

Используя упрощенную формулу для нахождения эффективной налоговой ставки, получим: Таким образом, при применении прогрессивной системы налогообложения, для суммарного дохода, составляющего 95 тыс. долларов, эффективная налоговая ставка составит 34.21%.

Таким образом, при применении прогрессивной системы налогообложения, для суммарного дохода, составляющего 95 тыс. долларов, эффективная налоговая ставка составит 34.21%.

Пример №3

При расчете эффективной налоговой ставки возможно возникновение существенной разницы между полученными данными в результате расчетов и номинальной ставкой.

Расходы по налогу на прибыль:

| Операция | 2008 год | 2009 год |

| Расход текущий по ННП (налогу на прибыль) | 2105 млн. руб. | 1284 млн. руб. |

| Расходы по ННП | 2078 млн. руб. | 832 млн. руб. |

| Налоги (отложенные) | 27 млн. руб. | 452 млн. руб. |

Суммарная прибыль компании в 2009 году до налогообложения была 10123 млн. рублей.

Эффективная ставка налога на прибыль составила:

Таким образом, получаем, что фактически эффективная налоговая ставка составляет на 3.5% меньше, чем официальная — 24%.

Таким образом, получаем, что фактически эффективная налоговая ставка составляет на 3.5% меньше, чем официальная — 24%.

Это допустимо, так как в 2006 году Законодательное собрание РФ утвердило поправку, позволяющую снизить ставку налога до 20%, но количество рабочих мест в компании должно быть не менее, чем 10, а доход НУ составляет более 100 тыс. рублей.

Также снижение ставки налога предполагается для компаний, затраты (капитальные) которых превышают 20% от суммы дохода (налогооблагаемого).

Предельная эффективная ставка

Многие страны практикуют довольно своеобразную систему налогообложения под названием «прогрессивная».

Чем больше доход физического или юридического лица, тем большая налоговая ставка применяется. И наоборот: чем меньше суммарный доход – тем меньше налоговая ставка.

Ставка, применяемая к максимальной части дохода налогооблагаемого лица, называется предельной. Предельная налоговая ставка используется для вычисления предельной эффективной ставки.

В одной из стран Европы налоговая ставка составляет:

| Денежный лимит | Размер ставки |

| Величина дохода менее 15 тыс. долларов | 20% |

| Величина дохода от 15 тыс. долларов до 40 тыс. долларов | 30% |

| Доходы составляют более 40 тыс. долларов | 40% |

Предельной эффективной ставкой в этом случае является значение 40%.

Кто платит ежемесячные авансовые платежи по налогу на прибыль смотрите в статье: авансовые платежи по налогу на прибыль.

Кто платит ежемесячные авансовые платежи по налогу на прибыль смотрите в статье: авансовые платежи по налогу на прибыль.

Образец платежного поручения по налогу на прибыль можно .

Как законно можно уменьшить налог на прибыль? .

Для того чтобы оптимизировать свое производство, доходы, необходимо разобраться со всеми тонкостями налогового законодательства.

Многие его аспекты позволяют существенно снизить сумму, необходимую для уплаты налогов.

Незнание же действующих законов приводит к различным штрафам, а также снижению дохода организации, её рентабельности.

Предыдущая статья: Оптимизация налога на прибыль Следующая статья: МСФО 12 при налоге на прибыль

ДОХОДНАЯ СТАВКА

Смотреть что такое «ДОХОДНАЯ СТАВКА» в других словарях:

-

Доходная карта — – банковская карта, по которой происходит начисление процентов на остаток средств по счету. Воспользоваться размещенными на ней деньгами можно в любое время. По своим функциональным возможностям она ничем не отличается от обычной карты. На рынке… … Банковская энциклопедия

-

СТАВКА, ДОХОДНАЯ ОТ ПЕРЕВОЗКИ — средний размер дохода от перевозки груза или одного пассажира на единицу расстояния, выраженный в национальной валюте. Рассчитывается делением суммы провозных плат на величину грузооборота или пассажирооборота, за выполнение которых эти суммы… … Большой бухгалтерский словарь

-

СТАВКА, ДОХОДНАЯ ОТ ПЕРЕВОЗКИ — средний размер дохода от перевозки груза или одного пассажира на единицу расстояния, выраженный в национальной валюте. Рассчитывается делением суммы провозных плат на величину грузооборота или пассажирооборота, за выполнение которых эти суммы… … Большой экономический словарь

-

ДВАДЦАТИФУТОВЫЙ ЭКВИВАЛЕНТ, ДФЭ — (TWENTY FOOT EQUIVALENT UNIT, TEU) условная ед. учета парка контейнеров и контейнерных перевозок, за которую принят интермодальный контейнер ИСО размерами 20 х 8 х 8 футов (6058 х х 2438 х 2438 мм) типа 1СС. В ДФЭ (TEU) также рассчитываются… … Глоссарий терминов по грузоперевозкам, логистике, таможенному оформлению

-

ДОХОДЫ ТРАНСПОРТНОГО ПРЕДПРИЯТИЯ ОТ ПЕРЕВОЗОК (COMMON CARRIER´S INCOME) — сумма средств, полученных за перевозки грузов, пассажиров, багажа, почты, за сдачу в аренду подвижною состава, за оказанный грузоотправителям и пассажирам дополнительные услуги по перевозкам и т.д. Напр., на железных дорогах используется ряд… … Глоссарий терминов по грузоперевозкам, логистике, таможенному оформлению

-

Государственный бюджет — (Government budget) Важнейшие части государственного бюджета, государственный бюджет РФ Расходы и доходы государственного бюджета, бюджетный дефицит, Российский бюджет, коррупция в сфере управления государственными финансами Содержание >>>>>>>>>> … Энциклопедия инвестора

-

Личные расходы — (Personal expenses) Личные расходы это ежемесячный индекс, отражающий изменения расходования средств для удовлетворения личных потребностей Личные потребительские расходы, учет, оптимизация и контроль личных расходов, планирование расходов… … Энциклопедия инвестора

-

Долг — (Debt) Долг денежная сумма или материальные ценности, взятые взаймы на определенных условиях Понятие долг, внутренний и внешний долг государства и другие виды долгов, государственный долг США и России, долговые инструменты и погашение долгов… … Энциклопедия инвестора

-

ОБЛИГАЦИЯ — BONDПроцентный долговой сертификат, один из серии составляющих ссуду правительству или деловой корпорации или офиц. обещание заемщика выплатить кредитору определенную сумму денег в указанную будущую дату с гарантией или без нее и подписанное и… … Энциклопедия банковского дела и финансов

-

Доход — (Income) Понятие доходов, виды доходов, доходы организации Информация о понятии доходов, виды доходов, доходы организации, налоговые доходы Содержание Содержание Что такое Реальные Национальный профит Виды выгоды Реальный профит Номинальный… … Энциклопедия инвестора

Доходы предприятия. Доходы и расходы предприятия

Доходы и расходы предприятия

Доход в самом общем виде представляет собой важный экономический показатель деятельности субъекта рыночных отношений, отражающий финансовые поступления от всех ее видов. В широком смысле слова означает любой приток денежных средств или получение материальных ценностей, обладающих денежной стоимостью. Это потоки денежных и иных поступлений в единицу времени, как правило, в одной из следующих форм: заработной плате, прибыли, процентах и ренте.

Доходы организации это:

· доходы от реализации – выручка от реализации продукции, работ, услуг, имущественных прав;

· внереализационные доходы – доходы от участия в деятельности других организаций, доходы в виде пенни, неустоек, штрафов за нарушение договорных обязательств, а также возмещение убытков или ущербов;

доходы от сдачи помещений в аренду и другие доходы от реализации услуг;

· предоставление в пользование прав на результаты интеллектуальной деятельности;

· проценты по займам, полученные по договорам банковского счета, банковского счета, а также по ценным бумагам и по долговым обязательствам;

· безвозмездно полученное имущество, имущественные права;

· суммы, восстановленных резервов;

доход прошлых лет, выявленный в отчетном периоде;

положительные курсовые разницы и т. д.

Доходы автотранспортного предприятия определяются по формуле

,

,

где ДГП – доходы от грузовых перевозок, тыс. руб.; ДПП – доходы от пассажирских перевозок, тыс. руб.; ДТП – доходы от таксомоторных перевозок, тыс. руб.; ДЭ – доходы от экспедирования, тыс. руб.; ДП-Р – доходы от выполнения погрузочно-разгрузочных работ, тыс. руб.; ДПРОЧ – доходы от прочих работ и услуг, тыс. руб.

В свою очередь доходы от перевозок определяются по следующим формулам:

доходы от грузовых перевозок:

,

,

где Q – объем перевозок, т.; Т – тариф за перевозку одной тонны груза, руб.;

К – поясной коэффициент.

доходы от пассажирских перевозок:

,

,

где Qпасс – количество перевезенных пассажиров, чел.; Спр – стоимость проезда (билета), руб.; Nабон – количество проданных абонементов, шт.; Сабон – стоимость одного абонемента, руб.

доходы от таксомоторных перевозок:

,

,

где Lпл.км – платные километры пробега, км.; С1пл.км – стоимость одного платного километра пробега, руб.; Nпос – количество посадок, ед.; Спос – стоимость посадки пассажира, руб.; Тпр – число часов простоя, час; Спр – стоимость одного часа простоя у клиента, руб.

Доходная ставка – это доходы, приходящиеся на единицу выполненной транспортной работы.

Доходная ставка по видам перевозок определяется по следующим формулам:

грузовые перевозки

,

,

где dГП – доходная ставка по грузовым перевозкам, руб./ткм; РТКМ – грузооборот, ткм.

пассажирские перевозки

,

,

где dПП – доходная ставка по пассажирским перевозкам, руб./пасс-км; РПАСС-КМ – пассажирооборот, пасс-км.

таксомоторные перевозки

,

,

где dТП – доходная ставка по таксомоторным перевозкам, руб./пл.км.

Через показатель доходной ставки можно определить доходы по видам перевозок:

грузовые перевозки

,

,

пассажирские перевозки

,

,

таксомоторные перевозки

.

.

Доходы автотранспортного предприятия в немалой степени зависят от снижения себестоимости перевозок.

Наряду с доходами АТП несет и расходы.

Расходы- это затраты для определенных целей, т.е. издержки физических и юридических лиц в процессе их хозяйственной деятельности, необходимые для приобретения факторов производства: сырья, материалов, оборудования, зданий, сооружений, оплаты труда работников, выплаты процентов за кредит и др.

Расходы предприятия можно разделить на:

· расходы связанные с производством и реализацией;

· внереализационные расходы.

Расходы, связанные с производством и реализацией включают в себя:

· материальные расходы, т. е. расходы на приобретение сырья, материалов, запасных частей, комплектующих, полуфабрикатов, воды, топлива, энергии, на работы, услуги производственного характера.

· расходы на оплату труда. Это любые начисления работникам в денежной или натуральной форме, предусмотренные трудовым законодательством, индивидуальными или коллективными трудовыми договорами, а также расходы по добровольному и обязательному страхованию сотрудников.

· суммы начисленной амортизации по основным средствам и нематериальным активам, которые начислены одним из двух способов: линейным или нелинейным.

· прочие расходы. Это расходы, связанные с производством и реализацией, такие как ремонт основных средств, освоение природных ресурсов и НИОКР, на представительские расходы, на рекламу, на подготовку и переподготовку кадров, суммы налогов и сборов, расходы на сертификацию, арендные и лизинговые платежи, командировочные расходы, оплата консультационных и аудиторских услуг, на канцелярию, на услуги связи и т. д.

К внереализационным расходам относятся:

· отрицательные курсовые разницы;

· расходы на содержание имущества, переданного в аренду;

· уплата процентов по долговым обязательствам;

· уплаченные штрафы, пени, неустойки и иные финансовые санкции;

· расходы от недостачи и порчи материальных ценностей и т.д.

Через показатель грузооборота можно определить доходы и расходы автотранспортного предприятия:

доходы АТП

,

,

расходы АТП

.

.

Добавить комментарий