Единовременное пособие облагается НДФЛ

Содержание

- Облагается ли выплата пособия по беременности и родам НДФЛ

- Облагаются ли декретные НДФЛ

- Что такое пособие по беременности

- Как удерживается НДФЛ с больничного по беременности

- В каких случаях НДФЛ не удерживается

- Облагаются ли декретные НДФЛ?

- Отражение декретных в 2-НДФЛ

- Единовременное пособие

- О термине «НДФЛ»

- Налог с пособий

- Что говорит закон

- Особенности налогообложения

- Право на получение пособия

Облагается ли выплата пособия по беременности и родам НДФЛ

ВНИМАНИЕ! Из рассмотренного правила есть исключения. Закон позволяет предпринимателям оказать материальную поддержку сотрудникам и не платить с этого налог. «Лазейку» можно найти в статье 217 НК РФ. Согласно норме закона, НДФЛ не будет облагаться доплата до 50 тысяч рублей, выплаченная на протяжении года с момента рождения малыша. То есть руководитель может сделать единовременную выплату в положенных пределах.

- Если сотрудница работает в нескольких местах по совместительству, выплачивать средства ей должна каждая из компаний. Выдача пособий проводится в стандартном порядке.

- Рассматриваемые средства не подлежат обложению не только НДФЛ, но и страховыми взносами. То есть женщина получает выплаты в полном объеме.

- Пособия будут выплачиваться только в том случае, если женщина официально трудоустроена. Если же она работает неофициально, то решение о выплатах принимает только работодатель. Если он не будет ничего платить, сотрудница даже не сможет подать на него в суд.

Облагаются ли декретные НДФЛ

Так происходит потому, что, хотя декрет и является отпуском, он проходит по документам как период временной нетрудоспособности – а это сфера деятельности и ответственности Фонда соцстрахования. Расчеты же, как обладающие всей полнотой информации, производят работодатели и предоставляют в Фонд лишь итоговый результат. Поэтому они обязаны разбираться, облагаются ли налогом декретные, даже несмотря на то, что по новым требованиям законодательства вместе с итоговой цифрой предоставляется и лист расчетов, на котором полностью расписаны все вычисления.

Само собой разумеется, что руководителей предприятий при произведении расчетов интересует, удерживается ли НДФЛ с декретных, а также прочие налоги и взносы. Тот же вопрос, безусловно, волнует и сотрудниц, уходящих на отдых, – ведь куда приятнее получить на руки всю начисленную сумму полностью, без всяких вычетов.

- Первым можно выделить пособие по беременности и дальнейшим родам.

- Также существует разовая материальная поддержка для женщин, которые встали на учет в медицинском учреждении на раннем сроке беременности.

- Еще одно разовое пособие можно получить, непосредственно родив ребенка.

- Для родителей существует возможность оформить пособие по уходу за своим ребенком, которое выплачивается ежемесячно.

- В том случае, когда это первый ребенок женщины и только один плод, она имеет право взять больничный не более чем за 65 дней до непосредственного рождения ребенка. Дальнейшие дни декретного отпуска не должны превышать 140 дней.

- Когда это опять же первый ребенок, но плода два или более, есть возможность уйти в декрет несколько раньше. Если говорить точнее, то за 80 дней до родов. В целом отпуск не превышает 190 дней.

- Если учесть прошлый пункт и добавить к нему какие-то осложнения в ходе беременности, то сроки несколько увеличатся. Но не более, чем на 15 дней.

- Также в этот список попадают ситуации с усыновлением ребенка, возраст которого не превышает трех месяцев со дня рождения. Выплаты в этом случае получает один из новых родителей. А отпуск составляет около 65 дней.

- Когда происходит усыновление более чем одного ребенка, то сроки опять увеличиваются. Максимально возможная длительность – 100 дней со дня рождения малыша.

Что такое пособие по беременности

Пособие по беременности предусмотрено системой социального страхования России. Его суть — сохранение зарплаты женщины, несмотря на ее уход в декретный отпуск. С точки зрения Соцстраха беременность — время нетрудоспособности, который нужно возместить. В этом смысле декрет — это отпускной период, только длительный. Могут ли сократить женщину в декретном отпуске? Однозначно нет.

Декрет — термин, пришедший из советского законодательства. Многие не знают, что первая страна, утвердившая некую компенсацию женщине при уходе в отпуск по беременности, это — СССР, и соответствующий нормативно-правовой акт назывался декрет «Об отпуске по беременности и родам». Отсюда и пошло понятие «декрет».

Пособие по беременности — не единственная выплата для женщины. Законодательством предусмотрен целый ряд подобных платежей в разные периоды вынашивания и воспитания ребенка.

Все платежи для работающих беременных

Размер пособия зависит от длительности отпуска по беременности. А его длина зависит от сложности беременности.

Существующие периоды:

- 140 дней — при нормальной беременности без осложнений, из них 70 дней до родов, а 70 после,

- 156 дней — при сложных родах, 70 дней даются, как обычно, до рождения ребёнка, а 86 — после для реабилитации,

- 194 дня — при многоплодной беременности, за 84 дня до родов женщина может уходить в отпуск, а также 110 дней — на отдых после.

Для сравнения — в Казахстане 140 дней даются при осложнениях и рождении двойни, а в обычном случае — 126. Во многих европейских странах декрет длится меньше, чем в странах СНГ.

На этот период за женщиной сохраняется рабочее место, хотя ее временно может заменить другой сотрудник. Могут ли сократить женщину в декрете — нет, это запрещено Трудовым кодексом России. Но вот перевод другого основного работника на время декретного отпуска вместо роженицы допускается, при этом заключается допсоглашение с работником, в котором указываются сроки перевода и возвращения после окончания отпуска.

На заметку! Длительность определяет врач женщины — лечащий гинеколог, который выписывает соответствующий больничный.

Не все женщины будут попадать под социальное страхование за нетрудоспособность в связи с материнством.

Кому положено пособие:

- женщинам, физическим лицам, имеющим индивидуальное предпринимательство,

- женщинам, работающим по трудовому договору,

- студенткам, обучающимся на очной форме,

- неработающим женщинам, которые уволились не более чем 1 год назад и причиной увольнения была ликвидация предприятия/закрытие ИП.

Пособия им будет подлежать от ФСС — Фонда социального страхования. Механизм таков: по заявлению женщины работодатель/учебное заведение (кроме случая собственного ИП) выплачивает ей декретные, а затем работодатель/вуз подает запрос в ФСС, и Фонд компенсирует ему выплаты. Хотя взносы за работника платит работодатель из своего дохода.

На заметку! В некоторых регионах запущена пилотная программа прямых отчислений из Соцстраха — минуя работодателя, но она пока тестируется и не может включаться на всей территории страны.

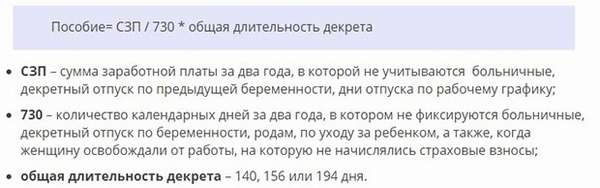

Как рассчитывается пособие: определяется средняя дневная зарплата женщины за последние 2 года, это значение умножается на количество дней отпуска — 140, 156 или 194.

Расчет пособия

Если стаж женщины меньше 2 лет, то в формулу подставляется сумма минимальной дневной зарплаты. На 2018 год она составляет почти 312 рублей*.

Как удерживается НДФЛ с больничного по беременности

На простом языке декретные — это та же зарплата женщины, только она выплачивается сразу за предстоящие дни отпуска и поэтому кажется крупным платежом.

Пособие по потере кормильца

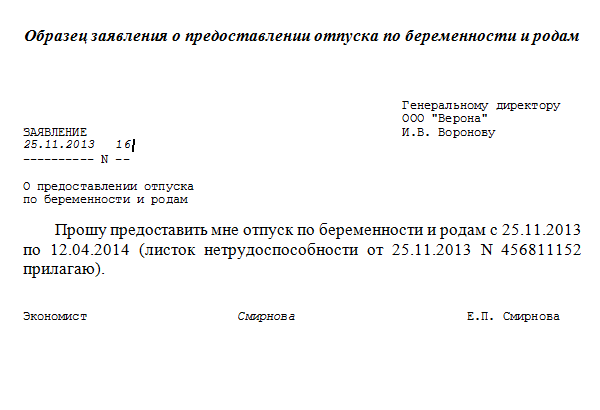

Основание — больничный. Получив его, женщина может написать заявление об уходе в отпуск, причем работодатель не вправе ей отказать.

Учитывая природу выплаты — трудовое вознаграждение, т. е. доход, нужно понять, что пособие по беременности и родам НДФЛ облагается в стандартном порядке.

Обратите внимание! На сегодняшний день ставка подоходного налога для россиян — 13 %.

Согласно принципу взимания у источника, женщина получит декретные уже после удержания из них налога.

Берется ли подоходный налог с минимальных декретных — да, даже с минимальной выплаты удерживаются 13 %.

Образец заявления

Пример удержания:

Госпожа Смирнова работает в фирме цветов флористом уже 5 лет. Ее зарплата за последние 2 года составляет 30 000 рублей в месяц.

За 70 дней до предполагаемой даты родов она написала заявление руководителю о предоставлении оплачиваемого отпуска.

Руководитель поручил бухгалтеру произвести расчет. Средний дневной заработок Смирновой составил: 30 000 * 24 месяца / 730 дней = 986,3 рубля.

Она претендует на стандартный отпуск, а значит пособие будет равно: 986,3 * 140 дней = 138 082 рубля. Но декретные облагаются НДФЛ согласно общим принципам налогообложени: 138 082 * 0,13 = 17 951 рубль уйдут в бюджет.

А Смирнова после удержания НДФЛ с ее декретных получит на карточку 120 131 рубль вместо 138 082.

На заметку! Согласно новым правилам перечислить налог можно в последний день месяца, в котором работница получила выплату. Так, если Смирнова подала заявление 1 августа, то через 10 дней ей уже обязаны заплатить и отпустить в декрет, а налог должен начисляться сразу, но сумму может отправить в бюджет 31 августа вместе с налогами других сотрудников.

В каких случаях НДФЛ не удерживается

Тест ДНК во время беременности

Утешением для женщины может быть возможность воспользоваться вычетом — вернуть за отпуск по беременности и родам часть НДФЛ.

Вычетов несколько — имущественный (за покупку жилья), за обучение, за лечение.

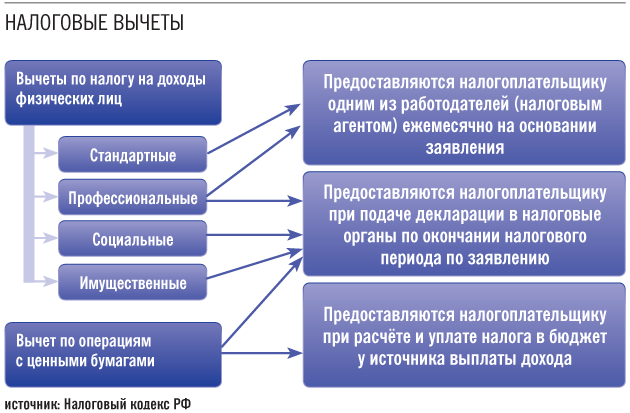

Существующая система вычетом по НДФЛ.

Какие вычеты помогут снизить налоговое бремя:

- за расходы на лечение — нужно сохранять все чеки за лекарства, анализы, визиты к врачам и т. п., а потом предъявить их в инспекцию, таким образом можно вернуть до 6500 рублей в год,

- за расходы на учебу, даже за автошколу — можно вернуть до 15600 рублей в год,

- за расходы на жилищное строительство или покупку жилья — можно вернуть 260 000 рублей в год, а если есть ипотека — еще 390 000 рублей за проценты, но, к сожалению, этот вычет дается 1 раз в год.

Если беременная расходовала деньги на какие-либо лекарства, анализы, прием специалистов, то ей нужно сохранить все договоры и квитанции и обратиться в налоговую инспекцию. Там в окне справок нужно показать все платежные документы и узнать, по каким из них можно получить вычет.

Обратите внимание! Максимальный возврат за траты на медицинские услуги за 1 год — 6 500 рублей. Включать расходы можно за 3 последних года, а значит, всего можно вернуть 19 500 рублей, но это при том, что каждый год у лица были расходы хотя на 50 000 рублей за лечение, обучение, покупку жилья или ремонт имеющегося.

Если были расходы и на лечение, и на учебу, то вернуть можно до 13 000 рублей в год. Единственное ограничение — нельзя вернуть больше, чем заплатил. Если за календарный год женщина уплатила меньше 13 000 рублей НДФЛ, то бюджет сможет выплатить только фактическую сумму налога.

Какие документы в итоге нужны:

- декларация 3-НДФЛ заполненная — за год, в котором были доходы,

- справка 2-НДФЛ или другие документы о доходах, с которых уплачивался налог,

- все чеки и квитанции о расходах,

- договоры об оказании услуг — медицинских, образовательных, услуг подряда (при строительстве индивидуального жилья) и пр.,

- справки о получении услуги — лечения, обучения по очной форме,

- при имущественном вычете нужны еще — выписка из Росреестра о переходе права собственности, кредитный договор, справка об уплаченных процентах, договор купли-продажи,

- лицензия вуза или ЛПУ,

- иные документы в зависимости от каждого частного случая.

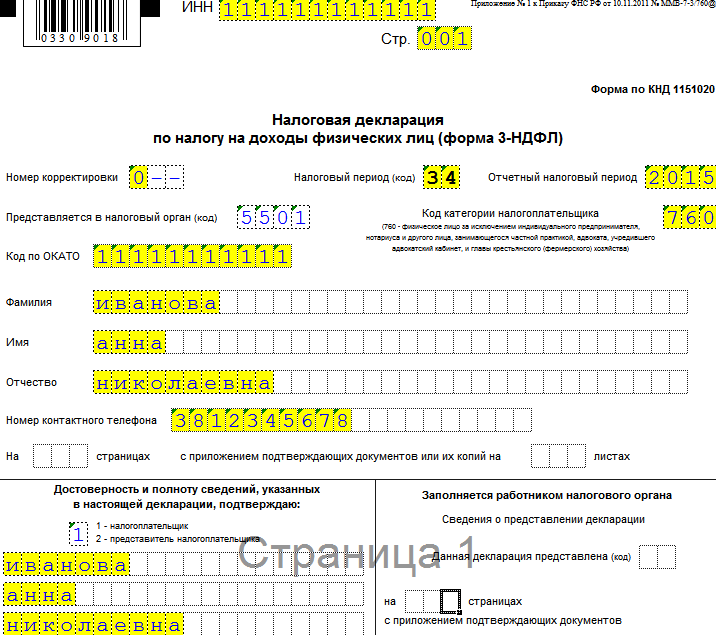

Заполнение декларации можно поручить аудиторской фирме либо сделать это самостоятельно на сайте налоговой. Сделать это просто — каждый лист заполняется последовательно, коды можно найти в списке, не указывается лишняя информация, как на бумажной версии — на каждой странице необходимо писать ИНН, фамилию и ставить подпись и дату. Готовую форму можно отправить удаленно и ждать результата. Также можно сначала отразить декларацию и изучить перед отправкой.

Первая страница декларации

Ждать нужно 3 месяца. Инспектор проверит и решит, облагаются ли декретные НДФЛ за минусом вычета или вычет не может быть применен.

В первом случае через еще 1 месяц налоговая осуществит уплату на карту женщины. Также и за пособие по уходу до полутора лет платиться подоходный налог. Облагать эти суммы тоже будут, но вернуть 13 % можно с помощью того же механизма вычета.

Декретные облагаются подоходным налогом в обычном порядке. Женщина получает пособие уже после его удержания. Единственный способ вернуть налог — воспользоваться одним из вычетов, подав декларацию 3-НДФЛ.

*Цены актуальны на сентябрь 2018 года.

![]()

Пребывание женщины в отпуске по БиР оплачивается из расчета среднего заработка. Но облагаются ли декретные налогом по закону? Ведь удержание 13% может значительно уменьшить положенные к выдаче «на руки» суммы. Рассмотрим, что говорят законодательные нормы и были ли какие-нибудь изменения в порядке расчета НДФЛ с декретных в 2017 г.

Облагаются ли декретные НДФЛ?

Длительность декрета составляет в общих случаях 70 дн. до момента родов и 70 дн. непосредственно после. Оформление периода нетрудоспособности выполняется при наличии и на основании больничного листка, который сотруднице выдает наблюдающий врач. Порядок расчета состоит из определения среднего заработка за 2 предшествующих года. Сумма выплачивается работодателем, если регион не входит в пилотный проект ФСС.

Чтобы узнать, облагаются ли декретные налогом НДФЛ в 2017 г., обратимся к ст. 217 НК, а именно п. 1. В этом разделе четко указано, что с пособий по БиР, в отличие от обычных случаев нетрудоспособности, подоходный налог не взимается. Право на получение декретных выплат имеют работающие сотрудницы; жены военных по призыву; студентки; военнослужащие-контрактники; а также беременные, уволенные по причине ликвидации компании.

Как видим, никаких изменений в законодательстве в этом году не произошло. И если бухгалтер работодателя сообщает, что пособие по беременности и родам облагается НДФЛ, это говорит о неверной трактовке НК РФ. Безусловно, положение работницы при удержании налога ухудшается, следовательно, предприятию грозят штрафные санкции за нарушения норм трудового законодательства. Кроме того, специалисты ФСС тщательно проверяют начисленные суммы пособий и при выявлении ошибок могут отказать работодателю в возмещении выданных сумм пособий.

Отражение декретных в 2-НДФЛ

Для беременной сотрудницы получение пособий по БиР является доходом. А вот следует ли налоговому агенту-работодателю включать подобные суммы в справку по форме 2-НДФЛ? Поскольку декретные исключаются из выплат, подлежащих обложению подоходным налогом, вносить сведения о пособиях по БиР в 2-НДФЛ не нужно. В ряде случаев, по решению администрации предприятия, осуществляется доплата до среднего уровня заработка сотрудницы: такие суммы следует отражать в справке 2-НДФЛ, так как они не освобождаются от удержания налога.

Если беременная женщина в отчетном году не получает в организации никаких других видов выплат, за исключением декретных пособий, сдавать справки в ФНС бухгалтерской службе не требуется. Но если работница трудится на условиях неполного рабочего дня, нужно сделать выбор между зарплатой и пособием, так как по требованиям соцстраха запрещается одновременное получение заработной платы и декретного пособия.

Вывод – ответ на вопрос: пособие по беременности и родам облагается НДФЛ? – будет отрицательным. Как следует из норм налогового законодательства, данный вид доходов не попадает под налогообложение подоходным налогом и страховыми взносами, что, безусловно, выгодно беременной сотруднице. При оформлении декрета рекомендуется не затягивать с представлением подтверждающей документации в бухгалтерию работодателя: установленный официально срок для расчета пособия по БиР – 6 мес. с момента окончания отпуска по беременности.

Так как все денежные поступления граждан облагаются налогом, закономерно возникает вопрос о соответствующем взыскании из средств государственной помощи на детей. Это напрямую зависит от того, на каком уровне поступают выплаты — федеральном или региональном, и от принятых там законодательных нормах.

Единовременное пособие

Единовременное пособие при рождении ребенка – это вид разовой государственной помощи семьям, в которых появился новый член общества. Оно выплачивается в соответствии с Федеральным Законом под номером 81 от мая 95-го года любому семейству вне зависимости от его материального положения. Иными словами, чтобы получить этот вариант поддержки, не обязательно относиться к категории малоимущих или многодетных.

Единовременное пособие при рождении ребенка – это вид разовой государственной помощи семьям, в которых появился новый член общества. Оно выплачивается в соответствии с Федеральным Законом под номером 81 от мая 95-го года любому семейству вне зависимости от его материального положения. Иными словами, чтобы получить этот вариант поддержки, не обязательно относиться к категории малоимущих или многодетных.

Предоставляется такая помощь при рождении каждого ребенка и не определяется тем, выплачивалось ли данное пособие ранее на другого малолетнего. Это касается и усыновления. Взяв на воспитание малыша любого возраста из Дома ребенка, семья имеет право на данный бонус. Однако получить его может только один родитель: либо мать, либо отец. В зависимости от трудового положения, обращаться надо:

- в отдел пособий соцзащиты (если родитель не трудоустроен);

- непосредственно к работодателю (при официальном трудоустройстве).

Для назначения пособия необходимы следующие бумаги:

- Заполненное заявление.

- Справка формы 24, которая выдается в ЗАГСе, о том, что рожден новый член семьи.

- Документ, подтверждающий, что второй родитель выплату не получал (справка с работы или из соцзащиты).

Дополнительно могут потребовать свидетельство о том, что расторгнут брак, если такой факт имеет место быть, а также бумага, доказывающая совместное проживания мамы/папы с ребенком.

Величина пособия раньше составляла восемь тысяч российских рублей, однако ежегодно она индексируется. Согласно Постановлению правительства от января 2017 года, размер индексации на сегодняшний день составляет 1,054. Увеличение выплаты происходит первого февраля каждого года. До 01. 02. 2019 сумма пособия будет равняться 16 759,09 рублям.

О термине «НДФЛ»

НДФЛ – аббревиатура, которая означает, что любое физическое лицо (то есть гражданин), получающее тот или иной доход, обязано уплатить государству некоторую часть от приобретенной прибыли. Налог на доходы отдельных лиц (подоходный) – обязательная мера, за неисполнение которой возможно назначение санкций. Он удерживается с большинства вариантов получения прибыли.

Внести вклад в казну России в виде установленного законом процента обязаны все граждане, которые получают прибыль от источников нашей страны. Для этого не обязательно иметь ее гражданство. Об этом говорит двести седьмая статья Налогового кодекса. При этом законодателем прописано, какие именно доходы облагаются налогом:

- прибыль с продаж;

- проценты и дивиденды, полученные от организаций, зарегистрированных в Российской Федерации;

- доходы от сдачи в аренду;

- прибыль, полученная за перевозки грузов и пассажиров;

- заработная плата (которая в документе названа вознаграждением).

Перечислены также еще несколько источников прибыли, которые никак не относятся к пособиям. Однако последний пункт первой части 208-ой статьи говорит еще об «иных доходах». Поэтому может появиться вопрос о том, облагается ли налогом единовременное пособие при рождении ребенка.

Налог с пособий

Пособие – это некая денежная сумма, получаемая гражданином. Следовательно, это доход. Относится ли данная прибыль к группе тех, с которых начисляются налоговые сборы?

Чтобы ответить на данный вопрос, необходимо обратиться к статье 217 Налогового кодекса России. Она предназначена отразить «льготные» доходы — те, с которых не вычитаются налоги. К ним относятся:

- Государственные пособия, выплаты и компенсации.

- Алиментные платежи.

- Пенсии.

- Компенсационные выплаты.

- Доходы в натуральной форме.

- Вознаграждения донорам.

- Гранты, премии.

- Суммы единовременных выплат.

К группе доходов, не подлежащих налогообложению, относятся единовременые пособия и выплаты. Таким образом, финансовая помощь, оказываемая государством один раз после рождения ребенка, не относится к группе облагаемых налогом доходов, поэтому гражданин может рассчитывать полностью на ту сумму, которая заявлена с учетом индексации.

Следовательно, рассчитывая сумму доходов, с которой гражданин должен заплатить в казну обязательный взнос, не нужно включать в ее состав материальную помощь, полученную единоразово от государства при рождении в семье ребенка.

>Облагается ли НДФЛ пособие при рождении ребенка

Что говорит закон

Согласно ст. 11 № 81-ФЗ, единовременное пособие при рождении ребенка – это один из видов государственной поддержки института семьи. Если исходить из действующего НК РФ, а конкретно из ст. 210, то при составлении налоговой базы для физического лица учитываются все его доходы, которые он получает в денежной или натуральной форме. Но при этом нужно заметить, что в ст. 217 этого же государственного документа прописано, что есть виды доходов, которые освобождаются от налогового сбора. К ним относятся и доходы физических лиц в виде государственных пособий и компенсаций. Пособия по родам, а также по беременности, освобождаются от вычетов в пользу налоговой службы. Поэтому на вопрос, единовременное пособие при рождении ребенка облагается НДФЛ или же нет, ответ однозначный – нет.

Пособие при рождении ребенка не облагается НДФЛ.

Денежная сумма, которая выплачивается государством людям за рождение детей, всегда строго фиксированная и для всех категорий граждан одинаковая. Также отметим, что даже за усыновление дадут эти деньги. Размер пособия каждый год индексируется. В 2017 году человек за новорожденного получит 15,5 тыс. рублей. В некоторых регионах (например, северных) устанавливаются повышающие коэффициенты.

Обязанность выплаты денег ложится на работодателя. Причем получить пособие может только один из родителей, для чего ему нужно принести в свою организацию заявление. К этому заявлению прикладывается свидетельство о рождении.

Неработающие люди также имеют право на получение такого пособия. Для этого им следует подойти в отделение социальной защиты граждан и туда принести следующие документы:

- Заявление на получение пособия.

- Выписку с последнего места работы.

- Трудовую книжку при ее наличии.

Главное – успеть подать пакет документов до того, как ребенку исполнится один год. Если этот срок проигнорировать, то выплата сделана не будет.

Особенности налогообложения

Все доходы показывают в справке 2-НДФЛ. Пособия по уходу за ребенком выступают в этом случае своеобразным исключением. На них распространяются другие правила, которые также оказывают влияние и на оформление отчётной документации.

Так, больничные по временной нетрудоспособности обычно облагают налогом, однако на пособие по беременности и родам данное правило не действует. Это прописано в законодательстве, поэтому можно быть уверенным, что указывать подобные выплаты в справке 2-НДФЛ не требуется.

Если женщина находится в отпуске по уходу за ребенком, которому еще не исполнилось 1,5 лет, она тоже получает соответствующее пособие, которое не облагается налогом и его не отражают в 2-НДФЛ.

Если сотрудница параллельно трудится в режиме неполного рабочего дня, она будет получать зарплату, которая, в свою очередь, уже подлежит налогообложению.

Также см. «Пособия с 1 мая 2018 года после повышения МРОТ: новые размеры».

Стоит отметить, что отпуск по уходу за ребенком в 2-НДФЛ не отражают. А вот если это – именно больничный, то на него распространяются те же правила, что и на больничные по временной нетрудоспособности. Поэтому если ребенок заболел, и мама получила больничный в связи с этим, то выплаты налога должны отчисляться.

В некоторых случаях декретные могут получиться меньше среднего заработка. Тогда работодатель может доплатить еще какую-то сумму, выдав даже больше, чем положено для установленных пособий. Поскольку эти деньги уже не будут считаться частью пособия, они подлежат налогообложению и относятся к категории «иные доходы».

Также см. «Какие минимальные декретные выплаты в 2018 году».

Право на получение пособия

В законодательстве оговорен круг тех, кто может получить пособие по беременности и родам:

- рассчитывать на него могут женщины, работающие официально и по трудовому договору, а также те, кто трудится в качестве гражданского персонала в воинских формированиях на территории других стран;

- если женщина не работает, но была уволена из-за ликвидации предприятия, то она также может подать заявление на выплату пособия; это же касается женщин, прекративших деятельность в качестве ИП;

- учащиеся в очной форме в каком-либо образовательном учреждении.

Важно, что пособие по беременности и родам положено только самой женщине. Его не могут оформить другие родственники, как это возможно в ситуации с некоторыми другими детскими пособиями.

Также получить пособие женщина может при усыновлении ребенка младше 3-х месяцев, которое будет начислено только матери. Если в семье, усыновившей малыша, отец работает, а мать – нет, тогда пособие не перечислят.

Если женщина официально работает в двух местах сразу и последние 2 года трудилась в этих организациях, то она может рассчитывать на начисление сразу двух пособий – от каждого работодателя.

Добавить комментарий