Документы по основным средствам

Содержание

- 2.2. Документальное оформление реализации и отпуска товаров

- Документальное оформление операций по учету основных средств

- Последовательность списания основных средств

- Основные причины

- Оформление списания основных средств

- Документальное сопровождение

- Полезные замечания об этапах

- Подробная инструкция

- Как отразить в 1С

- Прочие оговорки

- Определение стоимости и переоценка

- Износ и непригодность

- Заключение процесса

2.2. Документальное оформление реализации и отпуска товаров

«Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли» (утв. письмом Роскомторга от 10.07.1996 N 1-794/32-5) КонсультантПлюс: примечание. Постановление Правительства РФ от 26.09.1994 N 1090 утратило силу в связи с изданием Постановления Правительства РФ от 06.06.1998 N 569, утвердившего Правила комиссионной торговли непродовольственными товарами. 2.2.1. Оформление и учет реализации товаров в торговой организации зависит от способа расчета за приобретаемый товар между покупателем и продавцом. Товары в организациях торговли реализуются как за наличный расчет, так и по безналичному расчету. Безналичные расчеты регулируются «Положением о безналичных расчетах в Российской Федерации» от 09.07.92. При оптовых поставках возможны как поступления наличных денег в кассах (до предельной суммы по одному платежу, ограниченной в установленном порядке), так и перечислением средств безналичным путем на расчетный счет. КонсультантПлюс: примечание. Положение о безналичных расчетах в Российской Федерации, утвержденное письмом ЦБ РФ от 09.07.1992 N 14, утратило силу в связи с изданием Указания ЦБ РФ от 15.06.2001 N 978-У. Стороны, заключившие договор, вправе избрать и установить в договоре любую из форм расчетов. 2.2.2. В розничных организациях денежные расчеты с населением ведутся с применением контрольно — кассовых машин в соответствии с Законом РФ от 18.06.93 N 5215-1 «О применении контрольно — кассовых машин при осуществлении денежных расчетов с населением», Постановлением Совета Министров Правительства РФ от 30.07.93 N 745 «Об утверждении Положения по применению контрольно — кассовых машин при осуществлении денежных расчетов с населением и Перечня отдельных категорий предприятий (в том числе физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, в случае осуществления ими торговых операций или оказания услуг), организаций и учреждений, которые в силу специфики своей деятельности либо особенностей местонахождения могут осуществлять денежные расчеты с населением без применения контрольно — кассовой машины» (с изменениями и дополнениями). Формы документов для учета наличных денег без применения контрольно — кассовых машин определены в инструктивном письме Госналогслужбы РФ от 22.06.95 N ЮУ-4-14/29н «О формах документов строгой отчетности для учета наличных денежных средств без применения контрольно — кассовых машин» и в письме Государственной налоговой службы РФ от 23.05.94 N НИ-6-14/176 «О применении контрольно — кассовых машин в мелкорозничной торговле». 2.2.3. Сумма розничного товарооборота определяется по сумме выручки за реализованные товары. Выручка рассчитывается как разность между показаниями сумм контрольно — кассовых машин на конец и начало дня по каждому структурному подразделению. Если киоски, ларьки и т.д. принадлежат розничной торговой организации, то материально ответственным лицам, работающим в них, выдается в одном экземпляре «Товарная книга работника мелкорозничной сети» по форме N 1-РТ (код по ОКУД 0903040). Отпуск товаров оформляется расходной накладной. Данные об отпуске товаров и получении выручки отражаются в книге по совершению операций на основании приходно — расходных документов с выводом каждый раз нового остатка товаров. Записи в книге производятся ответственными лицами, отпускающими товар или принимающими выручку. 2.2.4. Если товары отпускаются на день (смену) работы материально ответственным лицам, то отпуск оформляется расходно — приходной накладной по форме N 16-ОН (код по ОКУД 0903017). В объем розничного товарооборота включается сумма выручки сданная материально ответственным лицом по окончании рабочего дня в кассу организации. Прием наличных денег оформляется приходным кассовым ордером. Номер, дата приходного ордера и сумма, на которую продан товар, указываются в расходно — приходной накладной. Количество и сумма нереализованных за день товаров указывается в соответствующих графах расходно — приходной накладной. Затем суммы выручки, полученные кассой, сверяются с суммой проданных товаров. Полный отчет материально ответственного лица за полученное количество товаров обязателен. Реализация товаров мелким оптом осуществляется на основании письма — требования на отпуск товара от покупателя, счета на оплату товара, а отпуск товаров осуществляется после оплаты счетов и оформляется расходной накладной, в которой делается отметка об отпуске и получении товара и ставится круглая печать организации. Руководителям и главным бухгалтерам организаций по мелкооптовой торговле предоставляется право устанавливать стоимостной, количественно — стоимостной или оперативно — бухгалтерский методы учета товаров, исходя из конкретных условий их работы (объемы товарооборота, товарных запасов, ассортимента реализуемых товаров и т.п.) и при условии обеспечения сохранности товарно — материальных ценностей. 2.2.5. Порядок продажи товаров в кредит определен «Правилами продажи гражданам товаров длительного пользования в кредит», утвержденными Постановлением Совета Министров Правительства РФ 09.09.93 N 895. При покупке товаров в кредит заполняется поручение — обязательство в двух экземплярах по типовой форме (код по ОКУД 0903150). Первый экземпляр поручения — обязательства пересылается организации, где работает (учится) покупатель, а тем, кто погашает кредит лично (наличными или безналичными взносами) выдается на руки. Второй экземпляр поручения — обязательства остается в торговой организации и регистрируется в «Ведомости — описи поручений — обязательств» (код по ОКУД 0903158). Расчеты за товары, проданные в кредит, ведутся наличными денежными средствами через контрольно — кассовые машины или с оформлением приходного ордера (квитанции) либо в порядке безналичных расчетов через банковские учреждения, либо с помощью кредитных карт. При осуществлении расчетов по кредитным картам покупатель предварительно заключает договор на обслуживание с кредитной фирмой и получает от нее пластиковую карту, которую использует при покупках. Эмитенты кредитных карт (компании и банки) заключают с торговыми организациями договор о продаже товаров владельцам кредитных карт. В договоре указываются порядок авторизации карт, обеспечение магазина необходимыми техническими средствами, условия расчетов за товары и др. К договору прилагается инструкция о порядке обслуживания владельцев кредитных карт. Авторизация карт, предъявленных в оплату товаров, заключается в проверке наличия обеспечения средств под карту (по телефону, компьютерным сетям и т.д.). Продажа товаров оформляется выпиской товарных чеков (слипов), которые прокатываются на специальных машинах. В слипе указывают: имя держателя карты, название фирмы, в которой он работает, номер карты, дату совершения покупки, израсходованную сумму, тип платежной системы (VISA, Mastercard и др.), адрес магазина, гостиницы и т.п. Слип заполняется в трех экземплярах под копирку: первый экземпляр вручается покупателю, второй сдается инкассатору, третий передается в бухгалтерию при кассовом отчете. Покупатель расписывается в слипе, подлинность его подписи проверяется работником магазина. Сроки инкассации слипов устанавливаются в зависимости от их количества и общей суммы. Перед приездом инкассатора составляется реестр слипов с указанием их числа и суммы. Реестр заполняется в двух экземплярах: первый передается со слипом инкассатору, второй — с распиской инкассатора остается в торговой организации. Реестры со слипами сдаются в банк, который зачисляет на счет торговой организации причитающиеся ему денежные средства за проданные товары. В документах на зачисление денег указываются даты реестров слипов и суммы денежных средств. Учет товаров, проданных в кредит, ведется по Описи поручений — обязательств. 2.2.6. Внутреннее помещение товаров между структурными подразделениями организации, где работают разные материально — ответственные лица (бригады), а также перемещение товаров из одного структурного подразделения в другое проводится на основании письменного или устного распоряжения руководителя организации (о чем обязательно необходимо сделать отметку в документах) и оформляется накладной в установленном порядке. Подпись материально ответственного лица, отпустившего товар, заверяется круглой печатью торговой организации. На накладную обязательно накладывается штамп организации, что подтверждает соответствие отпущенных товаров данным, указанным в накладной. Внутреннее перемещение товаров учитывается отдельной строкой в товарном отчете. 2.2.7. Материально ответственным лицам в структурных подразделениях организации рекомендуется вести «Журнал учета поступления товара», «Журнал учета отпуска товара», в которых должны быть указаны номер п/п, дата поступления (или отпуска), наименование товара, количество единиц и сумма поступления (или отпуска), фамилии, инициалы и подпись лица, принявшего (выдавшего) товар. 2.2.8. Материально ответственные лица должны составлять отчетность о наличии и движении товаров в сроки от 1 до 10 дней, установленные руководителем и главным бухгалтером торговой организации в зависимости от условий работы. 2.2.9. Первичные приходные и расходные документы являются основанием для составления товарного отчета (код по ОКУД 0903025). В адресной части товарного отчета указывается наименование организации, торговой единицы и структурного подразделения, фамилия и инициалы материально ответственного лица, лимит остатка товаров, номер отчета, период, за который составляется товарный отчет. В приходной части товарного отчета отражается в стоимостном выражении остаток товаров на дату составления предыдущего товарного отчета и поступление товаров и тары по сопроводительным документам. Каждый приходный документ (источник поступления товаров, номер и дата документа, сумма поступивших товаров) записываются отдельно, рассчитывают общую сумму оприходованных товаров за отчетный период и итог прихода с остатком на начало периода. В расходной части товарного отчета подсчитывают общую сумму расхода товаров за отчетный период. Каждый расходный документ отражается отдельной строкой (продажа товаров мелким оптом, возврат недоброкачественных товаров, переброска товаров). Основой товарного отчета является подтверждение товарного остатка. 2.2.10. Товарные отчеты составляются материально ответственными лицами в двух экземплярах. Первый экземпляр отчета вместе со всеми оправдательными документами, подтверждающими поступление или выбытие товаров, представляется в бухгалтерию организации, а второй с распиской бухгалтера о приеме отчета остается у материально ответственного лица. 2.2.11. Все приходные и расходные документы, на основании которых составляются товарные отчеты, следует располагать в хронологическом порядке. Нумерация товарных отчетов должна быть последовательной с начала и до конца года с первого номера. Товарные отчеты материально ответственных лиц, приступивших к работе не с начала года, нумеруются с начала их работы. 2.2.12. В тексте и цифровых данных товарных отчетов неоговоренные исправления и их подчистка не допускаются. Допущенные ошибки в товарных отчетах исправляются таким образом: одной чертой зачеркивается неправильная запись и надписывается правильный текст или цифровые данные. Исправление ошибки в товарном отчете должно быть оговорено надписью «исправлено» и подтверждено подписью ответственного лица и бухгалтера с указанием даты исправления. 2.2.13. Если в торговой организации дата проведения инвентаризации не совпала с установленным периодом отчетности, то составляются два отчета: один — с начала установленного периода до начала инвентаризации, второй — от даты окончания инвентаризации до установленного срока представления товарного отчета. Например, установленный период отчетности — с 1 по 10 число месяца. Инвентаризация проведена 7 числа. Следует составить два товарных отчета — с 1 по 7 число и с 8 по 10 число. В товарном отчете, составленном после инвентаризации, остатки товаров и тары записываются из «Инвентаризационной описи товаров, материалов, тары и денежных средств в торговле» т.м.ф. N инв. — 13 (код по ОКУД 0309012). 2.2.14. Товарные отчеты в оптовых организациях могут содержать сведения об остатках, приходе и расходе товаров не только в стоимостном, но и количественном выражении, а также остатки, приход и расход могут указываться не только в целом, но и по каждому наименованию товаров. 2.2.15. Если материальная ответственность за материальные и денежные ценности объединена в одном лице или бригаде, то рекомендуется составление товарно — кассового отчета. В приходной части товарно — кассового отчета указывается остаток товаров на начало отчетного периода и поступление товаров по датам в хронологическом порядке. При этом указывается наименование поставщика, номер и дата сопроводительного документа, сумма поступившего товара по каждому поставщику. В расходной части товарно — кассового отчета отражается сумма выручки по кассе за каждый день отчетного периода в целом по предприятию в хронологическом порядке и суммируется расход (сумма выручки) по организации. Затем рассчитывается остаток товаров на дату составления товарно — кассового отчета. 2.2.16. При учете товаров по покупным ценам, при ведении сортового, партионного учета товаров рекомендуется вместо товарного отчета составлять сопроводительные реестры (код по ОКУД 0903014). В реестре необходимо указать только наименования приходных и расходных документов, их число (отдельно по каждой строке) и номера. Реестры составляются в двух экземплярах, первый вместе с оправдательными документами передается в бухгалтерию, а второй остается у материально ответственного лица. 2.2.17. Учет товаров в организациях торговли организуется: — в бухгалтерии — по материально — ответственным лицам (бригадам) в стоимостном выражении; — на складах — по наименованиям, сортам, количеству и цене товара в товарных книгах, товарных карточках. 2.2.18. Бухгалтер организации обязан проверять своевременность и полноту оприходования поступивших товаров, правильность их списания, а также правильность составления отчетов материально ответственными лицами. Во время проверки отчетов материально ответственных лиц бухгалтер обязан установить: — подлинность документов и правильность записей в отчете, сделанных на основании приложенных документов, а также соответствия даты документов периоду, за который представляется отчет; — соответствие в данном отчете остатков товаров и тары на начало отчетного периода остаткам, показанным в предыдущем отчете на конец отчетного периода; — соответствие в отчете остатков товаров и тары на начало отчетного периода фактическим остаткам в инвентаризационных описях на дату проведения инвентаризации; — даты всех ли первичных документов, приложенных к отчету, свидетельствуют, что товары получены до инвентаризации, а не после инвентаризации; — законность и обоснованность хозяйственных операций (прием, отпуск, списание товара и т.д.); — наличие в документах всех необходимых реквизитов, подписей материально ответственных лиц, распорядительных подписей руководителя организации на внутреннее перемещение товаров; — полноту оприходования в отчетном периоде товаров по выданным доверенностям, оплаченным или принятым к оплате документам; — правильность цен на товары, таксировки и подсчетов в отчете и приложенных к нему документах; — соответствие записей, сделанных материально ответственными лицами в карточках (книгах) складского учета с первичными приходно — расходными документами; — соответствие суммы по внутреннему перемещению отпущенных товаров и тары сумме, показанной в приходной части товарных отчетов других материально ответственных лиц; — соответствие выручки, показанной в расходной части товарного (товарно — кассового) отчета, сумме, оприходованной по кассовому отчету (при учете по продажным ценам). 2.2.19. Если при проверке цен, таксировки или подсчетов бухгалтер выявляет ошибки, их исправляют корректурным способом, исправления заверяют подписью лица, выявившего ошибку, а об изменении остатка товаров на конец отчетного периода ставят в известность материально ответственное лицо, которое расписывается в конце отчета, удостоверяя правильность внесенных исправлений и нового остатка товаров. 2.2.10. Бухгалтер обязан контролировать своевременность сдачи торговой выручки материально ответственным лицом в главную кассу или банк, проверяя соблюдение лимита денег в кассе. 2.2.21. Отчеты материально ответственных лиц с приложенными к ним документами должны быть подобраны и переплетены по их порядковым номерам. Срок хранения товарных отчетов — три года. Ответственность за сохранность документов возлагается на главного бухгалтера организации. 2.2.22. Изъятие отчетов материально ответственных лиц и приложенных к ним документов по требованию судебно — следственных и других органов, имеющих такое право, производится на основании письменного запроса и с разрешения руководителя организации. Эти документы передаются по акту изъятия с точным перечислением основных реквизитов (наименование, дата, номер документа, сумма, указанная в документе и т.д.). С этих документов могут быть сняты копии. 2.2.23. Продавцы мелкорозничной сети отчеты не составляют. Они обязаны ежедневно сдавать в кассу организации торговую выручку, а непроданные товары возвращать в магазин. Продавцам мелкорозничной сети отпуск товаров оформляется расходно — приходной накладной, выписывают в двух экземплярах. По окончании рабочего дня возвращенный товар и сумму выручки, подтвержденную квитанцией, записывают в расходно — приходную накладную. Новую партию товара продавцу выдают после того, как он рассчитался за ранее полученные товары. Материально ответственные лица, отпустившие товары в мелкорозничную сеть, включают расходно — приходные накладные в товарные отчеты и сдают в бухгалтерию торговой организации, где проверяется соблюдение правил отпуска товаров продавцам, законченность расчетов по каждой накладной. Открыть полный текст документа

Документальное оформление операций по учету основных средств

Бухгалтерский учет. Налоги. Аудит

Материалы подготовлены группой консультантов-методологов АКГ «Интерком-Аудит»

07 июня 2005 г. 23:08 E-mail Об авторе статьи Архив ЗАО «BKR-Интерком-Аудит»

Материалы подготовлены группой консультантов-методологов ЗАО «BKR-Интерком-Аудит»

Все хозяйственные операции, проводимые организацией, согласно статье 9 Федерального Закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете», должны оформляться оправдательными документами. Эти документы являются первичными документами, на основании которых ведется бухгалтерский учет.

Первичный бухгалтерский документ — письменное свидетельство о совершении хозяйственной операции, имеющее юридическую силу и не требующее дальнейших пояснений и детализации.

Хозяйственные операции, не оформленные первичным учетным документом, не принимаются к учету и не подлежат отражению в регистрах бухгалтерского учета.

Первичные учетные документы принимаются к учету в том случае, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Разработанные и утвержденные унифицированные формы первичной учетной документации, в соответствии с Постановлением Правительства Российской Федерации от 8 июля 1997 года №835 «О первичных учетных документах», должны применяться всеми предприятиями, независимо от их организационно-правовой формы.

Постановлением от 21 января 2003 года №7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» Госкомстат России утвердил унифицированные формы первичной учетной документации по учету основных средств. Данные формы первичной учетной документации распространяются на организации всех форм собственности, осуществляющие свою деятельность на территории Российской Федерации. Исключение составляют кредитные и бюджетные учреждения.

Итак, в настоящее время действуют следующие формы по учету основных средств:

| Номер формы | Наименование формы |

| ОС-1 | Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) |

| ОС-1а | Акт о приеме-передаче здания (сооружения) |

| ОС-1б | Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) |

| ОС-2 | Накладная на внутреннее перемещение объектов основных средств |

| ОС-3 | Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств |

| ОС-4 | Акт о списании объекта основных средств (кроме автотранспортных средств) |

| ОС-4а | Акт о списании автотранспортных средств |

| ОС-4б | Акт о списании групп объектов основных средств (кроме автотранспортных средств) |

| ОС-6 | Инвентарная карточка учета объекта основных средств |

| ОС-6а | Инвентарная карточка группового учета объектов основных средств |

| ОС-6б | Инвентарная книга учета объектов основных средств |

| ОС-14 | Акт о приеме (поступлении) оборудования |

| ОС-15 | Акт о приеме-передаче оборудования в монтаж |

| ОС-16 | Акт о выявленных дефектах оборудования |

Следует обратить внимание, что на практике может возникнуть ситуация, когда ни одна из вышеперечисленных унифицированных форм не подходит. В качестве примера можно привести ситуацию, когда к организации-лизингополучателю по договору лизинга поступает основное средство, учет которого ведется на балансе лизингодателя. Поступление такого основного средства нельзя оформить ни одной из унифицированных форм по учету основных средств. Не подходит для этих целей и Акт приемки-передачи по форме №ОС-1, поскольку, выписав такой акт, организация должна принять к учету основное средство по счету 01 «Основные средства» и поставить его на баланс, но, по условиям примера, учет основного средства осуществляется лизингодателем. В данном случае, приемку основного средства, полученного по договору лизинга, следует осуществить на основании документа, составленного в произвольной форме с указанием в нем всех необходимых реквизитов, предусмотренных статьей 9 Федерального закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете».

Для включения объектов в состав основных средств и учета их ввода в эксплуатацию, а также при выбытии объектов из состава основных средств, предусмотрены следующие документы:

· Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма №ОС-1);

· Акт о приеме-передаче здания (сооружения) (форма №ОС-1а);

· Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма №ОС-1б).

Акты утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту должна быть приложена техническая документация, относящаяся к данному объекту основных средств.

Акт о приеме–передаче основных средств состоит из трех разделов.

Первый раздел заполняется на основании данных передающей стороны. Для объектов основных средств, бывших в эксплуатации, в нем указываются дата ввода в эксплуатацию, фактический срок полезного использования, сумма начисленной амортизации, остаточная стоимость объекта. В том случае, если объект основных средств приобретается через розничную сеть, этот раздел не заполняется.

Второй раздел заполняет организация – получатель основного средства только в своем экземпляре и указывает в нем первоначальную стоимость объекта, срок полезного использования, установленный организацией, способ начисления амортизации, норму амортизационных отчислений.

Третий раздел содержит краткую характеристику объекта основных средств.

В акте предусмотрен раздел для отражения данных об объекте основных средств, находящемся в собственности двух или нескольких организаций. Такие данные записываются соразмерно доле организации в праве общей собственности, при этом на первой странице в раздел «Справочно» заносятся сведения об участниках долевой собственности с указанием их доли в праве общей собственности. Если стоимость приобретения объекта основных средств была выражена в иностранной валюте, в этом разделе указываются сведения о наименовании иностранной валюты, ее сумме по курсу Центрального банка Российской Федерации на дату, выбранную в соответствии с требованиями, действующими в системе бухгалтерского учета.

Данные приема и исключения объекта из состава основных средств вносятся в инвентарную карточку либо книгу учета объектов основных средств (формы №ОС-6, №ОС-6а, №ОС-6б).

Очень часто объекты основных средств перемещаются внутри организации из одного структурного подразделения в другое. Для оформления и учета таких перемещений применяется Накладная на внутреннее перемещение объектов основных средств формы №ОС-2.

Накладная выписывается передающим подразделением в трех экземплярах, подписывается ответственными лицами структурных подразделений получателя и сдатчика. Первый экземпляр передается в бухгалтерию, второй — остается у материально-ответственного лица подразделения, передающего основное средство, а третий экземпляр передается в подразделение, получающее основное средство.

Данные о перемещении объектов основных средств вносятся в инвентарную карточку либо книгу учета объектов основных средств (формы №ОС-6, №ОС-6а, №ОС-6б).

Оформление и учет приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации оформляется Актом о приеме-передаче отремонтированных, реконструированных, модернизированных объектов основных средств формы №ОС-3.

Акт состоит из двух разделов. В первом указываются сведения о состоянии объекта основных средств на момент передачи в ремонт, на реконструкцию, модернизацию, во втором разделе указываются сведения о затратах, связанных с ремонтом, реконструкцией, модернизацией объектов основных средств.

Акт подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств. Если ремонт выполнялся сторонней организацией, то акт должен быть подписан представителем этой организации, если же ремонт был произведен структурным подразделением организации, то свою подпись должен поставить в акте представитель структурного подразделения, проводившего ремонт, реконструкцию, модернизацию. Утвержденный руководителем организации или уполномоченным им лицом акт сдается в бухгалтерию.

Следует отметить, что если ремонт, реконструкция и модернизация проводится силами сторонней организации, акт составляется в двух экземплярах, первый экземпляр остается в организации, второй экземпляр передается организации, проводившей ремонт, реконструкцию, модернизацию.

Данные ремонта, реконструкции, модернизации вносятся в инвентарную карточку учета объекта основных средств (форма №ОС-6).

В соответствии с пунктом 68 Методических указаний №91н, в целях организации контроля за своевременным получением основных средств из ремонта, инвентарные карточки по этим объектам в картотеке рекомендуется переставлять в группу «Основные средства в ремонте». При поступлении объекта основных средств из ремонта производится соответствующее перемещение инвентарной карточки.

Списание пришедших в негодность объектов основных средств также оформляется документально. Для этих целей применяются следующие документы:

· Акт о списании объекта основных средств (кроме автотранспортных средств) (форма №ОС-4);

· Акт о списании автотранспортных средств (форма №ОС-4а);

· Акт о списании групп объектов основных средств (кроме автотранспортных средств) (форма №ОС-4б).

Акты составляются в двух экземплярах, подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом.

Первый экземпляр передается в бухгалтерию, второй экземпляр остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

В случае списания автотранспортного средства в бухгалтерию, вместе с актом, также передается документ, подтверждающий снятие его с учета в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации.

Учет оборудования, поступившего на склад, с целью его последующего использования в качестве объекта основных средств, оформляется Актом о приеме (поступлении) оборудования (форма №ОС-14). Акт составляется в двух экземплярах комиссией, уполномоченной на прием основных средств, и утверждается руководителем или уполномоченным им лицом.

В том случае, если при поступлении на склад невозможно провести качественную приемку оборудования, акт составляется по наружному осмотру и является предварительным.

Качественные и количественные расхождения с документальными данными организаций, поставивших оборудование, а также факты боя и лома отражаются в соответствующих актах в установленном порядке.

Передача оборудования в монтаж оформляется Актом о приеме-передаче оборудования в монтаж (форма №ОС-15). Если монтажные работы проводятся подрядным способом, в состав приемочной комиссии входит представитель подрядной монтажной организации. В этом случае, отдельный акт на передачу оборудования в монтаж (форма №ОС-15) не составляется. В получении оборудования на ответственное хранение уполномоченный представитель монтажной организации расписывается непосредственно в акте, и ему передается копия акта.

На дефекты оборудования, выявленные в процессе монтажа, наладки или испытания, а также по результатам контроля, составляется Акт о выявленных дефектах оборудования (форма №ОС-16).

Зачисление смонтированного и готового к эксплуатации оборудования в состав основных средств организации оформляется по формам №ОС-1 или №ОС-1б.

Учет основных средств по объектам ведется бухгалтерской службой с использованием следующих документов:

· Инвентарная карточка учета объекта основных средств (форма №ОС-6);

· Инвентарная карточка группового учета объектов основных средств (форма №ОС-6а);

· Инвентарная книга учета объектов основных средств (форма №ОС-6б).

Данные документы ведутся в бухгалтерии в одном экземпляре на каждый инвентарный объект, записи в них при приеме-передаче производятся на основании актов о приеме-передаче объектов основных средств (формы №ОС-1, №ОС-1а, №ОС-1б) и сопроводительных документов (технических паспортов заводов-изготовителей и других документов). Прием, перемещение объектов основных средств внутри организации, включая проведение реконструкции, модернизации, капитального ремонта, а также их выбытие или списание отражаются в инвентарной карточке (книге) на основании соответствующих документов.

Инвентарные карточки могут группироваться в картотеке в соответствии с классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением №1, а внутри разделов, подразделов, классов и подклассов — по месту эксплуатации (структурным подразделениям организации).

Организация, насчитывающая небольшое количество объектов основных средств, учет объектов может осуществлять в инвентарной книге с указанием необходимых сведений об объектах основных средствах, по их видам и местам нахождения.

В инвентарной карточке (инвентарной книге) должны быть приведены:

· основные данные об объекте основных средств, сроке его полезного использования;

· способ начисления амортизации;

· отметка о неначислении амортизации, если она имеет место;

· сведения об индивидуальных особенностях объекта.

Для учета арендованных основных средств рекомендуется также открывать инвентарную карточку, причем учет таких объектов может вестись арендатором по инвентарному номеру, присвоенному арендодателем.

Если в организации насчитывается большое количество объектов основных средств по месту их нахождения в структурных подразделениях, их учет может осуществляться в инвентарном списке или другом соответствующем документе. В инвентарном списке должны содержаться сведения о номере и дате инвентарной карточки, инвентарном номере объекта основных средств, полном наименовании объекта, его первоначальной стоимости и сведения о выбытии либо перемещении объекта.

Инвентарные карточки на принятые к бухгалтерскому учету объекты основных средств, а также на выбывшие объекты основных средств, в течение месяца могут находиться (до конца месяца) обособленно от инвентарных карточек остальных основных средств.

Данные инвентарных карточек ежемесячно суммарно сверяются с данными синтетического учета основных средств.

Учет объектов основных средств в инвентарных карточках ведется в рублях. Допускается ведение учета объектов основных средств в инвентарных карточках в тысячах рублей.

По объектам основных средств, стоимость которых при приобретении выражена в иностранной валюте, в инвентарных карточках указывается также контрактная стоимость в иностранной валюте.

В инвентарной карточке отражается также корректировка первоначальной стоимости объекта основных средств, если по результатам достройки, дооборудования, реконструкции и модернизации объекта принято решение об увеличении его первоначальной стоимости. В том случае, если отражение корректировок затруднено, взамен открывается новая инвентарная карточка, в которой отражаются новые показатели, характеризующие этот объект, однако, ранее присвоенный инвентарный номер сохраняется.

При применении унифицированных форм первичной учетной документации необходимо руководствоваться Порядком применения унифицированных форм первичной учетной документации, утвержденным Постановлением Госкомстата Российской Федерации от 24 марта 1999 года №20 «Об утверждении Порядка применения унифицированных форм первичной учетной документации».

В соответствии с этим порядком в унифицированные формы первичной учетной документации, утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. Однако, все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации должны оставаться без изменений (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.

Вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации.

Форматы бланков, указанных в альбомах унифицированных форм первичной учетной документации, являются рекомендуемыми и могут изменяться.

При изготовлении бланочной продукции на основе унифицированных форм первичной учетной документации допускается вносить изменения в части расширения и сужения граф и строк, добавления строк и вкладных листов для удобства размещения и обработки необходимой информации.

Если форма документа для отражения каких-либо фактов хозяйственной деятельности не предусмотрена альбомом унифицированных форм, первичный учетный документ может быть разработан организацией самостоятельно. При разработке документа необходимо учитывать требования пункта 13 Положения №34н, а также статьи 9 Федерального закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете», которые устанавливают определенные требования к составлению документа. В частности первичный учетный документ будет принят к учету только в том случае, если он содержит следующие обязательные реквизиты:

Наименование документа. В наименовании заключается содержание хозяйственной операции, которая подлежит отражению в учете и бухгалтер организации не должен принимать к учету документы с нечетким наименованием либо вовсе без наименования, а также сам составлять подобные документы. Унифицированные формы первичных учетных документов содержат «Код формы», представляющий собой семизначный номер документа по Общероссийскому классификатору управленческой деятельности, который печатается в правом верхнем углу документа. В самостоятельно разработанном документе может не содержаться реквизита «Код формы», однако, в случае обработки документа с помощью средств вычислительной техники, наличие данного реквизита необходимо и система кодировки разрабатывается организацией самостоятельно.

Дату составления документа. Этот реквизит позволяет определить конкретную дату совершения хозяйственной операции, указанной в наименовании документа или в самом документе. Дата оформляется арабскими цифрами следующим образом: в начале указываются день и месяц, представленные двумя парами цифр, разделенными точкой, затем четырьмя цифрами указывается год, например дата 4 июня 2005 года будет записана следующим образом: 04.06.2005.

Наименование организации, от имени которой составлен документ, что позволяет определить принадлежность документа конкретной организации.

Содержание хозяйственной операции, вытекающее из названия документа, например, накладной на внутреннее перемещение материалов оформляется только передача товарно-материальных ценностей из одного структурного подразделения организации в другое и данным документом нельзя оформить никакую другую хозяйственную операцию.

Измерители хозяйственной операции в натуральном и денежном выражении. Вообще в учете применяется натуральные, трудовые и денежные измерители. С помощью натуральных измерителей получают сведения об объектах учета в натуральных показателях, таких как меры длины, веса, площади, объема и других. С помощью трудовых измерителей:

— устанавливается количество труда, затраченного на производство продукции, работ и услуг;

— определяются такие показатели, как производительность труда, выполнение норм выработки;

— начисляется заработная плата.

Денежный измеритель является обобщающим, в нем выражаются все показатели финансово-хозяйственной деятельности организации.

Наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления. Как правило, конкретный работник организации совершает тот или иной вид хозяйственных операций на основании установленной должностной инструкции и указания должности лица, совершившего операцию, служит для контроля над правомерностью совершения операции.

Личные подписи указанных лиц и их расшифровки (включая случаи создания документов с применением средств вычислительной техники). Обратите внимание, в расшифровке подписи вначале следует ставить инициалы, и лишь затем фамилию, например: И.С.Петров. Если отсутствует лицо, подпись которого должна стоять в документе, вместо него документ может подписать его заместитель либо лицо, исполняющее обязанности отсутствующего лица, при этом нельзя подписывать документы с проставлением косой черты перед наименованием должности.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Следует также обратить внимание, что в первичных учетных документах не допускается факсимильное воспроизведение подписи лиц, ответственных за правильность оформление документов и совершение хозяйственных операций.

Помимо обязательных реквизитов в документ могут быть введены дополнительные реквизиты, не являющиеся обязательными, такие как номер документа, адрес организации, основание совершения хозяйственной операции и другие.

Самостоятельно созданные документы должны достоверно описывать хозяйственные операции, обеспечивать пользователей необходимой и достоверной информацией, должны быть удобны для обработки и хранения и не должны дублировать другие первичные документы.

Руководителем организации, по согласованию с главным бухгалтером, должен быть утвержден перечень лиц, имеющих право подписи первичных учетных документов, при этом документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации. Без подписи главного бухгалтера или уполномоченного им лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

Первичные учетные документы должны составляться в момент совершения хозяйственной операции. Если же составить документ сразу невозможно, его следует составить непосредственно после завершения хозяйственной операции.

Правила заполнения первичных документов содержатся в Положении о документах и документообороте в бухгалтерском учете, утвержденном Минфином СССР 29 июля 1983 года №105. В пункте 2.8 указанного Положения содержатся требования о том, что записи в первичных учетных документах должны производиться чернилами, химическим карандашом, пастой шариковых ручек, при помощи пишущих машин, средств механизации и другими средствами, которые бы обеспечивали сохранность этих записей в течение времени, установленного для их хранения в архиве. Запрещается использовать для записи простой карандаш.

Достоверность сведений, содержащихся в документах, их своевременное и качественное оформление, передачу для отражения в бухгалтерском учете, обеспечивают должностные лица, составившие и подписавшие эти документы.

Первичный учетный документ считается окончательно оформленным только в том случае, если он составлен по установленной форме, все его реквизиты заполнены, незаполненные строки прочеркнуты, документ проверен работниками бухгалтерии организации.

Более подробно с вопросами бухгалтерского учета и налогообложения операций с основными средствами, Вы можете познакомиться в книге ЗАО «BKR Интерком-Аудит» «Основные средства».

Автор статьи консультант по налогам ЗАО «BKR Интерком-Аудит» Базарова А.С.

Последовательность списания основных средств

- Бухгалтерия

- /17.03.2017

share on:Facebook

В процессе работы любой компании наступает такой момент, когда требуется провести списание основных средств, но данная процедура должна проводиться правильно и в полном соответствии с требованиями действующего законодательство.

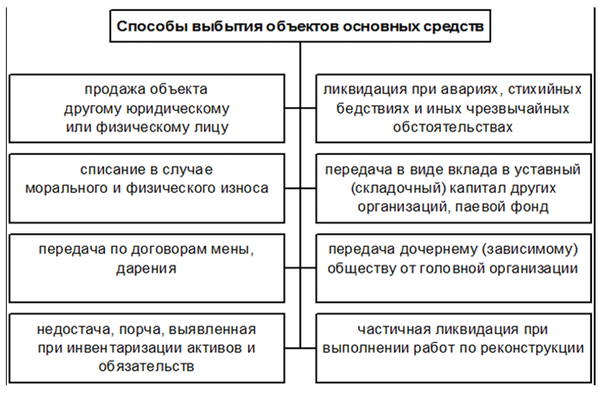

Существуют самые разные причины, по которым может потребоваться списание основных средств: имущество может прийти в негодность, может быть разрушено по причине каких-либо стихийных бедствий или даже просто морально устареть, вследствие чего его нужно будет заменить новое.

Именно поэтому любой организации нужно заранее разобраться в том, как правильно списывать основные средства в 2019 году.

Основные причины

С баланса компании могут списываться здания, транспортные средства, различное оборудование и другое имущество, которое непосредственно относится к основным средствам, если оно приходит в негодность по причине всевозможных аварий, физического износа, стихийных бедствий или, к примеру, нарушения нормальных условий эксплуатации.

В некоторых случаях компания просто принимает решение заменить устаревшее оборудование новым для того, чтобы улучшить производительность своей деятельности и обеспечить себе дополнительную прибыль, в то время как старое просто списывается.

Имущество, которое относится к категории основных средств, лучше всего списывать в том случае, когда его восстановление не представляется возможным или же нецелесообразно с экономической точки зрения.

Оформление списания основных средств

Проведение процедуры списания основных средств предусматривается только в определенных ситуациях, но вне зависимости от причины должен соблюдаться определенный порядок. Перемещение любых видов имущества между несколькими структурами организации не относится к выбытию и не предусматривает возможность списания средств. Точно так же не происходит списания и при завершении использования какого-либо имущества по причине необходимости проведения монтажных мероприятий или реконструкции.

Если же стоимость объекта полностью выбывает или указанное имущество не может служить гарантией прибыли для своего владельца, то в таком случае нужно внести соответствующие изменения в определенной части бухгалтерского учета, и данное событие должно отражаться в составе доходов-расходов компании.

Ориентируясь на дебет счета 91, нужно будет указать, что из баланса предприятия выбывает остаточная стоимость указанного имущества, а также записать все остальные процедуры, которые обуславливаются данным списанием. При этом стоит отметить тот факт, что по кредиту должна также учитываться сумма износа и возможная прибыль от реализации данной собственности или же передачи ее в аренду другим лицам.

Для правильного списания должен открываться не только счет 01, но также и дополнительный субсчет, который сразу же будет выполнять конкретную задачу. В счете 99 должны перечисляться все расходы предприятия.

Документальное сопровождение

В процессе списания имущества могут оформляться следующие документы:

| Акт ОС-1 | Составляется для любых ОС, за исключением капитальных конструкций. |

| ОС-1а | Для любых недвижимых сооружений и зданий. |

| ОС-1б | Если требуется групповая передача имущества. |

Также могут понадобиться бланки, оформленные по формам ОС 4, 4а и другим. Таким образом, нужно будет подготовить пакет документов, подтверждающих списание основных средств, а также указывающих на наличие аргументов, связанных с отсутствием возможности использования этого имущества в будущем.

Полезные замечания об этапах

Для того, чтобы провести списание в полном соответствии с требованиями действующего Налогового кодекса и не столкнуться ни с какими трудностями, стоит заранее рассмотреть особенности каждого этапа.

Особенности проводки

Особенности проводки будут непосредственно зависеть от того, по какой именно причине компания решила списать свои основные средства.

В случае списания основных средств по причине их полного износа нужно провести следующие операции:

- списание изначальной стоимости;

- списание амортизации;

- списание с амортизированного ОС.

В случае списания при обнаружении недостачи нужно будет указать:

- отражение его изначальной стоимости;

- отражение проведенной амортизации;

- списание с амортизированной стоимости пропавших основных средств;

- списание общей суммы недостачи на долг виновного лица (если оно было установлено);

- списание общей суммы недостачи в список остальных расходов (если виновное лицо не было установлено).

При возникновении чрезвычайных ситуаций, приведших к уничтожению основных средств компании, нужно будет провести следующие операции:

- отразить изначальную стоимость;

- отразить амортизацию;

- списать амортизированную цену тех видов основных средств, которые не были застрахованы,

- отразить амортизированную цену всех объектов основных средств, которые были застрахованы, в той части, которая не превышает страховые выплаты.

Способы выбытия объектов основных средств

Способы выбытия объектов основных средств

Комиссия и акт

Для проведения любых запланированных мероприятий нужно будет собрать комиссию для выполнения поставленных задач. Только уполномоченные лица имеют право вынести решение о невозможности дальнейшей эксплуатации имущества по причине его неудовлетворительных характеристик, в связи с чем его можно будет передать другой организации или продать в соответствии с составленным договором.

Ликвидационную комиссию нужно не только сформировать, не и подтвердить, и только после выполнения поставленных задач всеми специалистами руководитель организации может уже принять конечное решение касательно данного имущества и реализовать его.

Комиссия должна будет выполнить следующие действия:

- изучить объект, учитывая все существующие требования, причем предмет данного мероприятия постоянно должен находиться в доступе;

- провести оценку возможностей для проведения восстановительных работ, чтобы вернуть прежние эксплуатационные характеристики;

- установить причины ликвидации (которую зачастую все-таки приходится осуществлять);

- установить виновников в случае предварительной ликвидации;

- оценить основные возможности дальнейшей эксплуатации каких-либо отдельных компонентов указанного оборудования.

В конечном итоге оформляется специализированное заключение, форма которого не устанавливается действующим законодательством, а значит, должна разрабатываться лично силами уполномоченных сотрудников предприятия с указанием всех необходимых реквизитов.

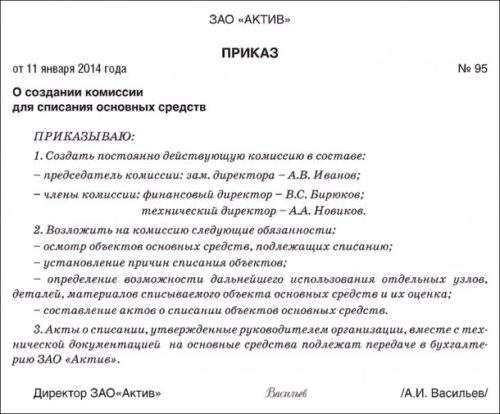

Правила составления приказа

Приказ – это основа для дальнейшей работы уполномоченных членов комиссии, и при этом предусматривается, что данная комиссия будет заниматься проведением специальных проверок и оценкой состояния имущества, а также определением возможности и целесообразности проведения восстановительных работ по отношению к этому объекту. Только после этого уже определяются причины, по которым может проводиться дальнейшая ликвидация данного имущества.

Обязательно должны определяться все компоненты, которые в дальнейшем будут использоваться как отдельные элементы в предпринимательской деятельности организации.

Если же специалисты подтвердили непригодность эксплуатируемого объекта, руководство в обязательном порядке должно будет вынести отдельный приказ, в соответствии с которым уполномоченные лица смогут ликвидировать основные средства с правильным оформлением необходимой документации.

Образец приказа на списание основных средств

Образец приказа на списание основных средств

Принятие объекта

На сегодняшний день нет каких-либо точных правил того, как именно те или иные типы имущества должны переводиться в число основных средств, в связи с чем компании имеют право самостоятельно определиться с этим моментом, зафиксировав его в своей учетной политике. В преимущественном большинстве случаев основное средство ставится на баланс приблизительно на дату его введения в эксплуатацию или тогда, когда указанное имущество уже готово к эксплуатации.

Активы стоимостью менее 40000 рублей могут отражаться как материально-производственные запасы, то есть отражать их можно на счете 10, а стоимость сразу же списать в виде текущих расходов. Точно таким же правилом можно будет руководствоваться и в налоговом учете.

Отдельный свод правил предусматривается для тех видов недвижимости, для которых требуется обязательная государственная регистрация. Если постройка уже была возведена, и компания уже сделала свои капитальные вложения в него, данный объект должен перечисляться к числу основных средств вне зависимости от того, была ли проведена его регистрация в государственных органах.

Подробная инструкция

В соответствии с действующими правилами для начала должен издаваться приказ руководителя о формировании комиссии, которая должна будет проверить определенные объекты имущества компании и определить, требуется ли его ликвидация и дальнейшее списание.

После проведения данной проверки комиссией оформляется акт на списание указанного объекта основных средств, который должен быть утвержден руководителем компании. Основываясь на выписанном акте, в инвентарной карточке делается специализированная отметка о выбытии указанного имущества, а помимо этого, соответствующие записи также делаются и в том документе, который открывается по месту расположения этого имущества.

По выбывшим объектам инвентарные карточки хранятся на протяжении срока, который устанавливается руководителем компании в соответствии с правилами организации архивных дел, но срок их хранения должен составлять как минимум пять лет.

Стоимость услуг бухгалтера по сдаче отчетности определяется индивидуально, исходя из количества бухгалтерских документов и специфики деятельности организации.

Стоимость услуг бухгалтера по сдаче отчетности определяется индивидуально, исходя из количества бухгалтерских документов и специфики деятельности организации.

Скачать образец штатного расписания на год можно

Как отразить в 1С

При списании объекта основных средств в 1С 8.2 и 8.3 нужно будет провести несколько основных процедур:

- начислить амортизацию, зарегистрированную за последний месяц эксплуатации оборудования;

- списать изначальную стоимость этого имущества на счет 01.09;

- списать общую сумму амортизации, которая была начислена за период эксплуатации (также списывается на счет 01.09);

- списать разницу, которая образовалась между изначальной ценой имущества и рассчитанной амортизацией на счет 91.02).

Для всех этих целей создается специализированный документ «Списание ОС». Достаточно просто создать новый документ и указать причину списания, после чего выбрать компанию, счет списания и соответствующую статью расходов, которая должна указываться в соответствии с установленными правилами.

Помимо этого, нужно будет также указать соответствующую информацию в разделе «Месторасположение основных средств», указав в нем то подразделение ,к которому относится списываемое имущество после его принятия к учету. Если данный реквизит будет оставлен незаполненным или же данные будут указаны некорректно, программа просто выдаст ошибку и документ не будет проведен.

Акт на списание основных средств

Акт на списание основных средств

Прочие оговорки

Помимо указанных особенностей, существует также еще несколько важных нюансов, которые нужно учитывать в процессе списания основных средств.

Процесс амортизации

Амортизация проводится с того момента, как производственные активы были поставлены на учет данной организации, до полного погашения стоимости или же в случае списания основных средств в связи с его чрезмерным износом. Любые проводки, которые делаются по амортизационным отчислениям, осуществляются по счету 02, при этом в кредите по пассивным и балансовым счетам полностью отражается общая сумма начислений на указанный объект.

По дебиту списание амортизационной суммы осуществляется только в случае списания внеоборотных активов, при этом сама процедура может проводиться следующими методами:

- линейным;

- списание по сроку;

- по уменьшаемому остатку»

- пропорционально соотношению объема производства товарной продукции.

Выбор методов остается за предприятием, и при этом должен отражаться в учетной политике. Учитывая выбранную схему, которая определяется на основании информации об инвентарных объектах фонда, данная сумма проводится по кредиту 02.

Подобные расходы могут привести к росту себестоимости имущества определенных подразделений, которые занимаются эксплуатацией основного средства.

Торговые компании все начисления по амортизации включают в издержки.

Дефектная ведомость

В процессе оформления дефектной ведомости нужно указать в ней следующие сведения:

- обоснование того, по какой причине данная процедура является целесообразной с экономической точки зрения;

- источник информации в пределах компании для проведения анализа того, по какой причине произошел износ основных средств;

- документ, в котором указывается решение эксперта.

В данной ведомости указывается информация, подтверждающая факт отсутствия возможности дальнейшей эксплуатации основных средств, что привело к необходимости их списания.

Служебная записка

Оформление служебной записки должно осуществляться в соответствии с некоторыми рекомендациями:

- в правой части указывается ФИО и должность адресата;

- обязательно нужно указать название документа;

- проставляется дата и регистрационный номер записки;

- отражается конкретный предмет этого документа;

- описание ситуации;

- подпись уполномоченного лица.

Служебная записка при списании основных средств требуется только в том случае, если данный объект перетерпел износ или же его материально-техническая база считается устарелой.

Определение стоимости и переоценка

Изначальная стоимость объекта представляет собой общую сумму средств, необходимых для покупки, производства или сооружения данного имущества. При этом стоит отметить тот факт, что данный параметр не включает в себя НДС, а также не включает в себя общехозяйственные расходы за исключением той ситуации, когда подобные затраты относятся не ко всей компании, а только к этому конкретному имуществу.

Проведение переоценки же относится к правам, а не обязанностям организации, то есть компания при желании может просто отказаться от этой процедуры.

Если же было принято данное решение, то в таком случае переоценка основных средств должна осуществляться в соответствии с их состоянием на 31 декабря, и проводить процедуру нужно будет каждый год. Переоценка осуществляется относительно всех основных средств, которые относятся к одной категории.

Результат уценки отражается на счете 91, в то время как дооценка имущества зачисляется в перечень добавочного капитала и отражается по кредиту счета 83.

Износ и непригодность

В соответствии с действующими правилами стоимость любого объекта основных средств должна обязательно списываться с бухгалтерского учета, если это имущество перетерпело износ и пришло в непригодность.

Для того, чтобы учитывать такие объекты по счету 01, лучше всего открыть отдельный субсчет «Выбытие основных средств», дебет которого должен включать в себя общую цену выбывающего объекта, в то время как в кредит записывается общая сумма сформировавшейся амортизации. Остаточная стоимость данного объекта списывается по кредиту счета 01, а также в дебет счета 91 и субсчет 91-2.

То имущество, которое осталось после проведения списания непригодного оборудования, приходуется организацией в соответствии с рыночной стоимостью к моменту списания, после чего соответствующая сумма переводится на финансовые результаты.

Заключение процесса

Как говорилось выше, для определения невозможности использования основных средств нужно будет сформировать комиссию, состав которой включает в себя следующих уполномоченных лиц:

- председатель;

- заместитель руководителя или главный инженер;

- главный бухгалтер или назначенный заместитель;

- начальники соответствующего подразделения;

- лица, несущие ответственность за сохранность этого имущества;

- другие лица, которые будут назначены директором.

Комиссия должна провести детальный анализ основного средства на основании информации из данных технического паспорта, поэтажного плана и другой документации. По итогам работы комиссии оформляется заключение на отдельном документе или в виде специального акта на списание основных средств.

Документы для возврата подоходного налога за обучение сдаются в налоговый орган по прописке налогоплательщика.

Документы для возврата подоходного налога за обучение сдаются в налоговый орган по прописке налогоплательщика.

Нужно ли предоставлять в налоговую сообщение об открытии расчетного счета в 2019 году — разберемся в этом материале.

По какой формуле рассчитывается внутренняя норма доходности — узнаете

Добавить комментарий