Документы на вычет за обучение

Содержание

- Право на получение налогового вычета за обучение

- Перечень документов

- Заявление для оформления налогового вычета

- Как оформить на детей или братьев, сестер

- Могут ли не вернуть

- Если у образовательного заведения нет лицензии, социальный вычет на обучение нне предоставляется

- Кто может получить возврат 13% за обучение?

- В какой сумме можно получить налоговый вычет за обучение?

- Какие нужны документы для получения налогового вычета за обучение?

Право на получение налогового вычета за обучение

В соответствии с Налоговым кодексом , право на получение налогового вычета имеют, только налогоплательщики, исчёрпывающий перечень которых приведён ниже:

- Налогоплательщики, оплачивающие собственное образование по очной, заочной, вечерней форме обучения;

- Налогоплательщики, оплачивающие образование детей в возрасте до 24 лёт по очной форме обучения (налоговый вычет не распространяется на детей обучающихся по заочной и вечерней форме обучения);

- Налогоплательщики, оплачивающие образование братьев и сестёр в возрасте до 24 лёт по очной форме обучения (налоговый вычет не распространяется на братьев и сестёр обучающихся по заочной и вечерней форме обучения);

- Налогоплательщики, оплачивающие образование своих опекаемых в возрасте до 18 лёт по очной форме обучения (налоговый вычет не распространяется на опекаемых обучающихся по заочной и вечерней форме обучения);

- Налогоплательщики, оплачивающие образование своих бывших опекаемых в возрасте до 24 лёт по очной форме обучения (налоговый вычет не распространяется на опекаемых обучающихся по заочной и вечерней форме обучения).

Перечень документов

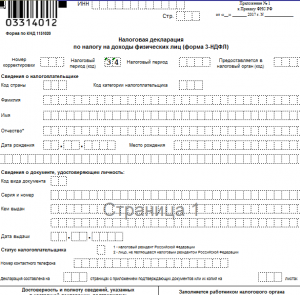

Скачать бланк декларации 3-НДФЛ бесплатно в формате excel

Скачать бланк справки о доходах физического лица (2-НДФЛ) бесплатно в формате Excel

Внимание! Для оформления налогового вычета на обучение вам необходимо такие документы:

- оригинал налоговой декларации по форме 3-НДФЛ (скачать форму документа можно по данной ссылке). Фискальная служба копию не примет,

- ксерокопии первых страниц национального паспорта гражданина РФ или другого документа, удостоверяющего личность, а также страницы паспорта или документа, подтверждающего место регистрации,

- оригинал справки о полученных доходах за соответствующий период по форме 2-НДФЛ. Ее следует заблаговременно заказать у своего работодателя. Копию фискальная служба не примет. Если в течение года была смена места работы, то справки следует получить от каждого из работодателей,

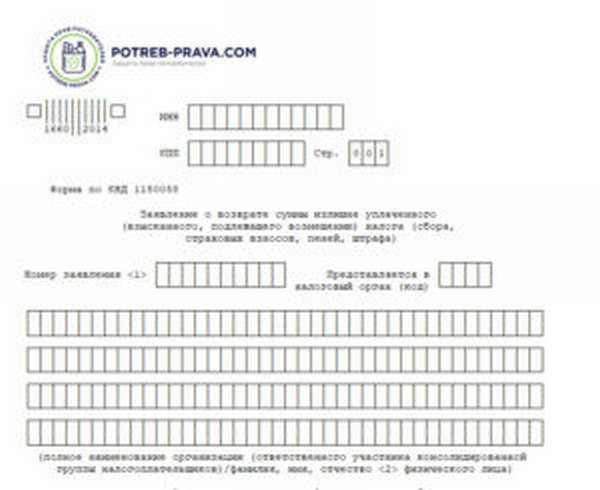

- письменное заявление установленной формы на возврат налога с указанием банковских реквизитов счета, куда зачислять налоговый вычет. Образец заявления доступен для скачивания по следующей ссылке (Заявление на налоговый вычет за обучение),

- заверенная копия договора с ВУЗом или другим учебным заведением с отражением в нем стоимости обучения. Если в течение периода обучения повысилась стоимость обучения, это должно быть отражено в приложении к договору, где указана новая стоимость,

- заверенная лицензия ВУЗа, которая подтверждает его статус. При указании в договоре на учебу сведений о лицензии, предоставление ее копии не требуется,

- банковские документы о перечислении денег за учебу в пользу ВУЗа или приходный кассовый ордер о внесении наличных денежных средств в кассу учебного заведения.

Как получить налоговый вычет при покупке квартиры?

Кроме того, потребуется и предоставление ряда дополнительных документов, таких как:

- копии свидетельства, подтверждающего рождение ребенка,

- соответствующая справка, подготовленная образовательным учреждением о том, что ребенок обучается очно. Если в договоре указана форма, то предоставление такого документа не нужно,

- копия брачного свидетельства при условии, что документы подписывал один супруг, а вычет оформляет другой.

Если налоговый вычет оформляет на ребенка взрослый брат или сестра, дополнительно налоговая служба потребует представить:

- копия свидетельств о рождении, которые будут подтверждать кровное родство с братом или сестрой,

- оригинал справки из ВУЗа о форме обучения. Вычет предоставляется только в том случае, если учеба происходит очно. Если в договоре с учебным заведением указана форма учебы брата или сестры, предоставлять справку не нужно.

Если обучаться за рубежом, то фискальной службе понадобятся все документы, подтверждающие учебу в конкретном ВУЗе, договор, всевозможные справки. Поскольку все документы предоставляются в оригинале, то они будут исполнены на иностранном языке. Соответственно, потребуется нотариально заверенный перевод документов.

Для того чтобы налоговый вычет был произведен без задержек и отказов, при обращении в Налоговую Инспекцию необходимо подать полный пакет документов.

Заявление для оформления налогового вычета

Скачать бланк заявления на налоговый вычет за обучение бесплатно в формате word

Закон предусматривает возможность получения налогового вычета двумя способами:

- путем обращения к своему работодателю,

- путем подачи документов в налоговую службу по месту жительства.

Если вычет будет оформляться в налоговой, с заявлением и прилагаемыми к нему документами необходимо обращаться на следующий год после окончания периода учебы. Согласно требованиям налогового законодательства, обратиться за вычетом можно не позднее трехлетнего срока после окончания обучения.

Чтобы не ожидать, пока закончится календарный год, за налоговым вычетом обращаются к своему работодателю. Тогда государственная льгота будет предоставлена сразу же. Однако возврат средств будет происходить постепенно, то есть ежемесячно, а не сразу вся сумма, как при обращении в фискальную службу.

И в первом, и во втором случаях заполняется заявление на вычет. Оно подается в налоговую, которая проверяет правильность и достоверность указанных сведений. В итоге – принимается решение предоставить вычет или отказать.

Важно! При заполнении бланка заявления от руки необходимо соблюдать следующие требования:

- сведения нужно заполнять печатными буквами,

- для каждой буквы или символа предназначена отдельная клеточка,

- незаполненные клеточки помечаются прямой горизонтальной чертой,

- сведения вносятся в документ справа налево,

- каждый бланк заявления имеет штрих-код, который нельзя повреждать какими-либо пометками,

- сведения писать без помарок, зачеркиваний и исправлений.

Если заявление заполняется в электронном виде, следует придерживаться следующих требований:

- сведения вносятся в формате эксель или ПДФ-файла,

- скачать электронную версию заявления можно с официального сайта ФНС,

- бланк документа распечатывается только на одной странице листа формата А4. Распечатывать бланк с двух сторон одного листа нельзя,

- на каждом листе бумаги размещается одна страница заявления,

- заполненные листы скреплять между собой не нужно.

Подавать заявление в налоговую службу должен именно заявитель, который будет получать вычет, а не другой человек. При условии оплаты не своего обучения это должно быть отражено в договоре.

Возврат налогового вычета за лечение: документы.

Как получить налоговый вычет за ЭКО, читайте тут.

Отменят ли транспортный налог в 2019 году на легковые автомобили, читайте по ссылке: https://novocom.org/nalogi-i-vychety/otmenyat-li-transportnyj-nalog-v-2019-godu.html

Бланк заявления представлен на трех страницах, которые имеют свое название:

- титульная страница,

- вторая страница,

- третья страница.

Учтите! На титульном листе заявитель указывает информацию:

- сведения об индивидуальном налоговом номере, который присвоен заявителю как налогоплательщику,

- КПП не заполняется, так как предназначено для юридических лиц,

- в качестве номера заявления проставляется порядковое число обращения налогоплательщика за вычетом в текущем году. Так, если это первое обращение, то номер заявления будет «1»,

- если налогоплательщик обращается за вычетом за период в несколько лет, подается отдельное заявление за каждый год отдельно,

- если заявление исправляется по требованиям налоговой службы, то порядковый номер заявления меняется на один показатель далее. Так, если первоначально заявление было под номером один, то исправленное будет уже под номером два и так далее,

- проставляется цифровой код Налоговой Инспекции, куда подается заявления. Его данные доступны для любого налогоплательщика. Для этого следует зайти на официальный сайт ФНС,

- фамилия, имя, отчество налогоплательщика, который подает заявление,

- указание на статью 78 Налогового кодекса, которая дает право на получение налогового вычета,

- в качестве кода переплаты указывается цифра «1»,

- в качестве кода платежа указывается также цифра «1»,

- в качестве суммы, подлежащей возврату, указывается сумма, обозначенная в декларации по форме 3-НДФЛ,

- для обозначения кода налогового периода применяется следующее правило первые две клеточки предназначены для проставления буквенного значения «ГД». Далее указывается сам код годового периода, который обозначен как «00». Затем проставляется сам год, за который оформляется возврат налога. Например, при учебе в 2018 году надо записать следующее ГД.00.2018,

- код ОКТМО указывает на код региона, который означает место жительства налогоплательщика. Узнать его данные можно на сайте фискальной службы,

- код бюджетной классификации подскажет работник налоговой, который будет принимать заявление,

- количество страниц документа указывается значением «003»,

- таким же образом следует указывать и количество листов, которые прилагаются к заявлению,

- поскольку заявление подается лично, то в последнем блоке бланка необходимо указать цифру «3» и написать номер телефона для связи,

- заявление подписывает заявитель лично.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Заявление может подать и доверенное лицо налогоплательщика. В таком случае оно должно указать свои данные и приложить заверенную нотариусом доверенность.

Вторая страница предназначена для внесения банковских реквизитов и информации о налогоплательщике. Данные банковского счета, на который будет производиться зачисление налогового вычета, можно уточнить в обслуживающем отделении банка или воспользоваться онлайн-сервисом финансового учреждения с помощью интернета.

Следует учитывать, что счет, на который будет производиться перечисление налогового вычета, должен принадлежать именно заявителю, а не какому-либо другому лицу, например члену семьи или супругу.

Может ли пенсионер получить налоговый вычет при покупке квартиры?

На второй странице необходимо заполнить следующие поля:

- ИНН, фамилию, имя, отчество налогоплательщика, который получает налоговый вычет,

- название банковского учреждения, в котором налогоплательщиком открыт текущий счет для получения выплаты. При этом сведения о банке следует указывать именно так, как они содержатся в справке банка,

- цифровое обозначение банковского счета, БИК и корреспондентский счет,

- перед указанием банковского счетам необходимо проставить цифру «1»,

- фамилия, имя, отчество налогоплательщика, являющегося получателем выплат,

- данные паспорта или другого документа, которые удостоверяет личность заявителя, и соответствующий код документа. Так, для паспорта это будет значение «21».

На третьей странице указывается информация о налогоплательщике. Если ИНН указан на первом и втором листах, то эти данные на третьем листе можно не заполнять.

Запомните! На других полях третьей страницы следует указать:

- фамилию, имя, отчество налогоплательщика,

- сведения о документе, который удостоверяет личность заявителя, и код документа,

- адрес места жительства налогоплательщика. При этом следует указывать не фактическое место жительства, а адрес государственной регистрации.

Как оформить на детей или братьев, сестер

Налоговый вычет можно получить и при оплате стоимости обучения родных или усыновленных/удочеренных детей, сестер и братьев.

Учтите! Однако необходимо соблюсти следующие требования:

- дети должны быть возрастом не старше 24 лет,

- дети должны обучаться на очной форме обучения,

- оплата за обучение может осуществляться от имени одного из родителей,

- договор с учебным заведением должен быть подписан от имени одного из родителей, которые по закону являются законными представителями своих детей.

Еще одно законодательное ограничение, о котором следует знать. Вернуть в год за обучение одного ребенка можно 13 процентов от суммы в 50 тысяч рублей. То есть фактический возврат уплаченных средств будет составлять 6500 рублей. Других ограничений закон не устанавливает.

Оформить налоговый вычет можно и при оплате обучения своих родных братьев и сестер. Однако, как свидетельствует практика, это довольно редкое явление.

Поскольку закон предусматривает такую возможность, то следует уточнить, какие требования предъявляются к плательщику налогов, это:

- возраст сестры или брата не должен быть больше чем 24 года,

- обучаться они должны на очной форме обучения,

- договор на обучение должен быть заключен между учебным заведением и налогоплательщиком, который претендует на вычет,

- в банковских платежных и кассовых документах должно быть конкретно указано, что деньги уплачиваются за обучение конкретного лица.

Максимально возможная сумма, на возврат которой может рассчитывать налогоплательщик, ограничена 6500 рублями.

Могут ли не вернуть

Важно! По итогам рассмотрения документов на налоговый вычет, которые представил налогоплательщик, фискальная служба может принять одно из двух возможных решений:

- предоставить налоговый вычет,

- отказать в предоставлении государственной льготы.

О принятом решении налоговая служба в письменном виде уведомляет налогоплательщика и в случае отказа в вычете обязана обосновать такое решение.

Как свидетельствует практика, основной причиной отказа в предоставлении налогового вычета за обучение является подача неполного пакета документов или наличие в представленных бумагах явных неточностей или неоговоренных исправлений.

В таком случае налогоплательщику предоставляется срок для устранения недостатков. Обычно это один месяц, которого вполне достаточно. Следует иметь в виду, что заявление заново подавать не требуется. Необходимо лишь устранить недостатки, на которые было указано при вынесении решения об отказе.

Если причиной отказа являются другие обстоятельства, не связанные с правильностью заполнения документов, то заявление на налоговый вычет следует подавать заново. При этом его порядковый номер увеличивается на одно значение.

Если прошло более трех лет с даты внесения денег в качестве оплаты за обучение, то получить возврат налога не получится. Это объясняется тем, что применяется общий срок исковой давности в три года.

Посмотрите видео. Как заполнить декларацию 3-НДФЛ для вычета за лечение и обучение:

>У учебного учреждения нет лицензии, вычет не положен

Если у образовательного заведения нет лицензии, социальный вычет на обучение нне предоставляется

Оплачивая свое обучение, у граждан есть возможность вернуть себе часть уплаченного ранее НДФЛ. То есть получить социальный вычет. Но если у образовательного учреждения нет лицензии на свою деятельность, то о вычете можно забыть.

Согласно нормам пп. 2 п. 1. ст. 219 НК для социального вычета у гражданина должны быть в наличии документы об оплате учебы и копия лицензии. Только на основании документов о расходах, вычет получить нельзя.

Такие разъяснения привели чиновники Минфина России в письме от 02.07.2013 N 03-04-05/25335.

Вопрос

Некоммерческая организация образования и культуры предоставляет гражданам услуги путем проведения кратковременных курсов в очной и дистанционной форме, что является основной деятельностью организации по уставу. Тематика курсов направлена на расширение кругозора граждан и их личностный рост (технику ведения переговоров, управление временем и другие). Лицензии у организации нет. Услуги по обучению граждан предоставляются по договорам возмездного оказания услуг, оплата обучения производится через банк.

Могут ли граждане, обучавшиеся в организации, получить социальный налоговый вычет по НДФЛ, предоставив при подаче декларации документы, подтверждающие произведенные расходы на обучение?

В соответствии с пп. 2 п. 1 ст. 219 НК РФ при определении размера налоговой базы налогоплательщик имеет право на получение социального налогового вычета, в частности, в сумме фактически произведенных им в налоговом периоде расходов на свое обучение в образовательных учреждениях, но не более установленного п. 2 данной статьи предельного размера вычета.

Пунктом 1 ст. 12 Закона РФ от 10.07.1992 N 3266-1 «Об образовании» установлено, что образовательным является учреждение, осуществляющее образовательный процесс, то есть реализующее одну или несколько образовательных программ и (или) обеспечивающее содержание и воспитание обучающихся, воспитанников.

При этом согласно абз. 3 пп. 2 п. 1 ст. 219 Кодекса социальный налоговый вычет предоставляется при наличии у образовательного учреждения соответствующей лицензии или иного документа, который подтверждает статус учебного заведения, а также представлении налогоплательщиком документов, подтверждающих его фактические расходы за обучение.

При соблюдении вышеперечисленных условий налогоплательщик вправе получить социальный налоговый вычет на образование.

Специалисты ААА-Инвест выполнят для Вас услуги заполнения налоговой декларации по налогу на доходы физических лиц и помогут оптимизировать налогообложение.

>Налоговый вычет за обучение

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (абз. 3 подп. 2 п. 1 ст. 219 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится (абз. 5 подп. 2 п. 1 ст. 219 НК РФ).

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (подп. 2 п. 1 ст. 219 НК РФ, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@). Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены.

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г. № 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (абз. 3 п. 2 ст. 219 НК РФ). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

В какой сумме можно получить налоговый вычет за обучение?

Максимальная сумма вычета зависит от того, чье именно обучение оплачивал налогоплательщик:

- собственное обучение. Размер налогового вычета в данном случае составит не более 120 тыс. руб. за налоговый период (год);

- обучение своего ребенка до достижения им возраста 24 лет. Сумма вычета – не более 50 тыс. руб. в год на каждого ребенка;

- обучение опекаемого или подопечного до достижения им 18 лет, а также после прекращения над ним опеки до достижения ими возраста 24 лет. К вычету принимаются расходы только на получение им образования в очной форме. Сумма вычета – не более 50 тыс. руб. в год на каждого опекаемого или подопечного;

- обучение своих полнородного или неполнородного брата (сестры) до достижения ими 24 лет. И в данном случае к вычету принимаются только расходы на очную форму обучения, а размер вычета составит не более 120 тыс. руб. за год (абз. 1 подп. 2 п. 1 ст. 219 НК РФ).

Также следует отметить, что рассматриваемый налоговый вычет предоставляется в течение всего периода обучения, включая период академического отпуска (абз. 4 подп. 2 п. 1 ст. 219 НК РФ).

Какие нужны документы для получения налогового вычета за обучение?

НК РФ не содержит перечня таких документов, поэтому ориентироваться можно только на разъяснения Минфина России и ФНС России. Так, по мнению ведомств, представить нужно:

БЛАНКИ И ОБРАЗЦЫ

Образец заполнения декларации по форме 3-НДФЛ при получении социального налогового вычета за обучение

Бланк заявления на предоставления документов, подтверждающих статус учебного заведения

Заявление на предоставление налогового вычета на обучение

Заявление о возврате излишне уплаченной суммы налога

Заявление о подтверждении права налогоплательщика на получение социальных налоговых вычетов

Образец заполнения заявления о подтверждении права налогоплательщика на получение социальных налоговых вычетов

Другие формы, бланки и образцы

- декларацию 3-НДФЛ;

- справку 2-НДФЛ (выдает работодатель);

- копию договора с образовательным учреждением на оказание образовательных услуг;

- справку из учебного заведения о том, что налогоплательщик обучался по очной форме обучения (если обучение оплачивают опекуны или родители и в договоре с образовательным учреждением форма обучения не указана (письмо УФНС России по г. Москве от 26 июня 2012 г. № 20-14/056059@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 20 апреля 2012 г. № 03-04-05/7-539, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 12 марта 2013 г. № 03-04-05/7-204);

- свидетельство о рождении ребенка в случае оплаты обучения родителем или опекуном;

- документы, подтверждающие родство человека, за которого налогоплательщик оплачивает обучение (свидетельство о рождении ребенка, свидетельство о рождении на себя и на брата/сестру, копию документа об установлении опеки (попечительства);

- платежные документы, подтверждающие фактически произведенные расходы на обучение. К ним могут относиться квитанция к приходному ордеру, банковская выписка о перечислении денежных средств, кассовый чек и т. д.;

- заявление о предоставлении налогового вычета на обучение (при первоначальной подаче документов);

- заявление о возврате излишне уплаченной суммы налога (после камеральной проверки документов, но на практике подается одновременно со всем пакетом документов);

- подтверждение права на получение налогового вычета от налоговой инспекции (в случае получения вычета через работодателя).

Налогоплательщики не ограничены в выборе страны обучения. Однако если обучение проходило в иностранном учебном заведении, то нужно предоставить лицензию или иные документы, установленные местным законодательством для подтверждения статуса учебного заведения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 июня 2016 г. № 03-04-05/38316, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 октября 2015 г. № 03-04-07/61977). При этом УФНС России подчеркивает, что представленные документы должны быть переведены на русский язык, а перевод заверен нотариально (письмо УФНС России по г. Москве от 6 августа 2010 г. № 20-14/4/083175@). Минфин России придерживается по этому вопросу иной позиции, указывая, что статус иностранного образовательного учреждения должен подтверждаться соответствующими документами, предусмотренными законодательством этого иностранного государства, а нотариальное заверение копий таких документов, а также нотариальное заверение их перевода на русский язык не требуется (письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 27 февраля 2013 г. № 03-04-07/7-59). Тем не менее будет нелишним обратиться в свою налоговую инспекцию за консультацией о составе документов, которые необходимо представить.

Лояльно к вопросу о предоставлении вычета финансисты подходят и в случае, если обучение проходило не в образовательной организации, а у ИП. Более того, вычет может быть предоставлен даже тогда, когда у ИП нет лицензии на осуществление образовательной деятельности – ведь для них она необязательна (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 7 мая 2015 г. № 03-04-05/26529, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 августа 2014 г. № 03-04-05/41163, письмо ФНС России от 18 ноября 2015 г. № БС-4-11/20124@).

Добавить комментарий