Документы для продажи товара

Содержание

Документы при продаже готовой продукции

В производственном цикле реализация выпущенного товара является окончательным и важным показателем для компании-производителя. В результате проданных изделий компания получает оборотные средства для дальнейшего развития производства. Рассмотрим весь цикл подготовки документов по учету и продаже готовой продукции.

Документальный учет готовой продукции

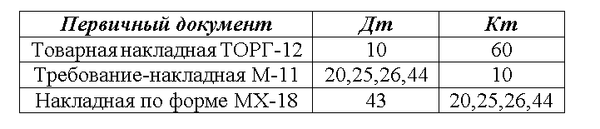

Выпуск готовой продукции является сложным производственным процессом, в конечном итоге которого товар поступает на склад готовой продукции. Каждая производственный этап сопровождается первичными документами:

- Поступление материалов на склад для производственных целей. Основания для оприходования материалов – товарная накладная ТОРГ-№12;

- Выдача материальных ценностей из складских помещений в производство по требованию-накладной М-11;

- Готовую продукцию отправляют на хранение в склад по накладной формы МХ-18. Эта форма используется только в компаниях-производителях.

Каждая «первичка» фиксируется бухпроводками:

Весь процесс изготовления товара фиксируется материально-ответственным лицом в карточке учета выпущенной продукции. Карточка учета заводится на каждый вид изделия, где присваивается порядковый номер номенклатуры.

Сведения в карточку вносится на основании накладной МХ-18 на выпущенный товар. Документы заполняются четким почерком без помарок и исправлений с указанием и подписью ответственно-материальных лиц.

Для общего итога составляют общий реестр по движению выпущенного товара. Если на производстве несколько складов, то реестр формируют по каждому складу отдельно. Все показатели переносят в сводную ведомость после окончания каждого месяца и сдают в бухгалтерию для сверки с аналитическим учетом.

В производстве важно оформлять все операции первичными документами, отображающие движение выпуска готовой продукции. При необходимости, возможно, разработать дополнительные формы документов.

Документальное оформление продажи готовой продукции

Оформление документов по учету продажи готовой продукции имеет два направления: розничная и оптовая торговля. При реализации документальное оформление у них разное. Рассмотрим подробнее.

- Документы при розничной торговле состоят из:

- Кассового чека, с указанием полной информации о продаваемой продукции;

- Или бланка строгой отчетности (БСО) и приходно-кассового ордера.

В бухгалтерском учете при розничной продаже формируются следующие проводки:

- Дт50.01 Кт90.01- поступившая выручка от розничной продажи;

- Дт90.02 Кт41 – списана сумма себестоимости проданного товара.

Важно для предпринимателей, занимающихся розничной торговлей: в 2017-2021 гг. для розницы вводят онлайн-кассы, чеки которых содержат не только информацию о товаре, но и сведения самого предпринимателя. Эта информация будет передаваться в налоговую инспекцию.

Не выдача кассового чека или БСО покупателю грозит штрафом в размере:

- Предпринимателю – 2 тыс. руб.;

- Должностным лицам – 2 тыс. руб.;

- Юрлицам – 10 тыс. руб.

- Документы при продаже готовой продукции оптом:

- Счет на оплату за товар;

- Товарная накладная ТОРГ-12;

- Счет-фактура (если продавец плательщик НДС), которая регистрируется в книге покупок и продаж;

- Договор купли-продажи;

- УПД – универсальный передаточный документ, объединяет счет-фактуру, товарную накладную, акт о выполненных работах.

Особенностью заполнения формы УПД состоит в номере статуса:

- Если ставим в статусе №1, то это означает, что документ предназначен для расчета по НДС и налога на прибыль. Используется вместо счета-фактуры и передаточных актов;

- Статус №2 означает, что этот документ подтверждает расходы предприятия, и он заменяет только передаточные документы.

С 1 июля 2017 года УПД дополнили еще одним реквизитом: идентификатор госзакупки — графа №8.

Пакет документов готовится в 2-х экземплярах (кроме счета), один – покупателю, другой – продавцу с соответствующими подписями руководителя или материально-ответственного лица и печатью.

Важно: при оптовой реализации товаров продавец может не выставлять такие документы, как счет-фактуру, накладную, акт выполненных работ, а объединить их в один документ УПД.

При самовывозе со склада производителя покупателю выдается пропуск-разрешение на вывоз товара из хранилища с товарной накладной с перечнем отгружаемой продукции.

Пропуск подписывается директором организации и главным бухгалтером. Получатель товара обязан предъявить доверенность на приобретение произведенных изделий.

Бухгалтер оформляет оптовую торговлю проводками:

- Дт62.01 Кт90.01 выручка от продажи товара. Основание – товарная накладная ТОРГ-12;

- Дт90.03 Кт68.02 начислен НДС;

- Дт90.02 Кт41.01 себестоимость проданных товаров списана на основании товарной накладной ТОРГ-12;

- Дт51 Кт62.01 оплачена товарная накладная покупателем. Основание платежное поручение об оплате.

Покупателем-оптовиком может быть только индивидуальный предприниматель или юридическое лицо.

Важная информация: с 01 июля 2017 года, в связи с изменениями в УПД, старые бланки считаются не действительными для возмещения суммы НДС из бюджета.

Инвентаризация учета движения готовой продукции

Инвентаризационная проверка обеспечивает контроль учета готовой продукции на производстве. По итогам проверки определяют количество, качество и состояние готового товара по факту. В процессе инвентаризации участвуют все заинтересованные ответственные работники. Контроль может производиться по окончанию каждого отчетного периода, но существует обязательная инвентаризация:

- Годовая бухотчетность;

- Смена материально-ответственных лиц;

- Наличие факта хищения, порчи, недостачи готовых изделий;

- Чрезвычайная ситуация;

- Ликвидация или реорганизация предприятия.

Если выявлены нарушения, то поднимают все документы по учету и продаже готовой продукции. Особое внимание уделяют карточке складского учета, где отображается движение товара и остаток на конец периода.

Чтобы улучшить контроль за учетом готовой продукции и ее реализацией, необходимо учесть следующие шаги:

- Вести постоянный контроль за выпускаемыми готовыми изделиями;

- Безошибочное оформление документов на продажу готовой продукции;

- Правильность ведения хозяйственных операций в бухучете;

- Четкий организованный расчет с клиентами.

Важно знать, что налоговые инспектора кропотливо проверяют документы при продаже готовой продукции и выставляют встречные проверки контрагентам для сверки документов.

Добавить комментарий