Документальное оформление расчетов с подотчетными лицами

Содержание

- Документальное оформление и учет расчетов с подотчетными лицами

- Алгоритм выдачи наличных

- Авансовый отчет

- Неоднозначные ситуации

- Центральные детали

- Общие моменты

- Практические советы при выдаче денег в подотчёт

- Что стоит помнить

- Спорные моменты и проверка

- Алгоритм

- Отражение в бухучёте

- 10.1.2. Первичные документы по учету расчетов с подотчетными лицами

Документальное оформление и учет расчетов с подотчетными лицами

Рассмотрим порядок документального оформления расчетов с подотчетными лицами. Рассмотрим последовательность операций по расчетам с подотчетными лицами, а также их документальное оформление (Таблица 1.3).

Таблица 1.3 Последовательность операций по расчетам с подотчетным лицом

|

Операции |

Основные первичные документы, оформляемые при осуществлении операций с подотчетными лицами |

|

1. Получение задания подотчетным лицом для данного предприятия |

Утверждение списка лиц, получающих наличные денежные средства на хозяйственные нужды. Устное или письменное распоряжение, приказ о служебной командировке. Оформление, при необходимости, доверенности предприятия. Утверждение расчета суммы необходимых денежных средств для выполнения задания. Оформление командировочного удостоверения |

|

2. Получение денежного аванса для оплаты расходов |

Расходный кассовый ордер с указанием цели расходования средств или платежная ведомость. |

|

3. Направление работника на другое предприятие |

Приобретение проездных документов, оформление документов на провоз багажа и других документов |

|

Оформление квитанций, кассового чека, акта закупки, товарного чека, накладной на отпуск ТМЦ, акта купли-продажи, акта выполненных работ, товаротранспортной накладной. Выполнение предусмотренных заданием действий на другом/других предприятиях. |

|

Приобретение проездных документов, оформление документов на провоз багажа и других документов, необходимых для проезда от места командировки до места постоянной работы. Акт приемки, приходный ордер, авансовый отчет и передача с ними всех сопроводительных документов, подтверждающих осуществленные расходы, в бухгалтерию и/или на склад |

|

Отчет о проделанной работе в командировке. Утверждение и отражение в учетных регистрах авансового отчета подотчетного лица. Полный расчет с подотчетным лицом по авансовому отчету и в связи с этим оформление приходного или расходного кассового ордера. Отражение осуществлённых операций бухгалтерскими проводками с занесением их в Главную книгу |

Таким образом, для выдачи наличных денег под отчет на предприятии должна быть организована касса либо оформлены расчетные карты в банке. Также, для того, что бы выдавать денежные средства под отчет на предприятии должен быть утвержден список лиц, имеющих право получать подотчетные суммы.

Поступление в кассу неиспользованных подотчетных сумм и выдачу под отчет из кассы оформляют приходными и расходными кассовыми ордерами (форма КО-1, форма КО-2).

После того, как сотрудник израсходует подотчетные суммы, он в установленные сроки обязан отчитаться перед организацией, т.е. составить и представить в бухгалтерию Авансовый отчет по форме АО-1 с приложением всех документов, полученных им при осуществлении расходов.

В случае если не вся сумма подотчетных средств потрачена, сотрудник возвращает остаток в кассу.

Если осуществлен перерасход подотчетных сумм то организация компенсирует его. Если сотрудник в установленные сроки не представил авансовый отчет, подотчетная сумма может быть удержана из заработной платы сотрудника или по решению суда отнесена на возмещение материального ущерба.

Необходимо отметить, что документальное оформление командировок более трудоемкий процесс, так как требует не только оформления приходных и расходных кассовых ордеров, авансового отчета с приложениями, но и следующих документов:

- — приказ (распоряжение) о направлении работника в командировку по формам N Т-9 и Т-9а;

- — командировочное удостоверение — форма N Т-10.

Фактическое время пребывания в месте командировки определяется по отметкам в командировочном удостоверении о дне прибытия в место командировки и дне выбытия из места командировки.

Суточные выплачиваются только за дни пребывания в командировке, количество которых определяется на основании отметок в командировочном удостоверении;

— служебное задание для направления в командировку и отчет о его выполнении по форме N Т-10а.

Схематично такая система документооборота изображена на рис.1.1.

Рис. 1.1 Документооборот командировки

Одним из недостатков такого способа учета командировочных расходов можно назвать большой расход времени на оформление всего пакета документов.

Из подотчетных сумм оплачиваются хозяйственные расходы, расходы на командировки и представительские расходы.

В бухгалтерском учете для расчетов с подотчетными лицами используется счет 71 «Расчеты с подотчетными лицами», предназначенный для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и прочие расходы.

Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой сумме, выданной под отчет.

На предприятии к счету 71 могут быть открыты субсчета:

- 71.1 — Хозяйственные расходы;

- 71.2 — Командировочные расходы;

- 71.3 — Представительские расходы.

Таблица 1.4 Типовые проводки по учету подотчетных сумм

|

Дебет |

Кредит |

Содержание хозяйственных операций |

Первичные документы |

|

Выданные под отчет: денежные средства, денежные документы. |

№ КО-2 «Расходный кассовый ордер» |

||

|

08,10 |

Произведены подотчетными лицами расходы по приобретению:

|

№ АО-1 «Авансовый отчет», № М-7 «Акт о приемке материалов». |

|

|

Отражен на основании счетов-фактур поставщиков НДС по приобретенным производственным запасам, предназначенным для производства продукции (работ, услуг), облагаемой налогом на добавочную стоимость, и расходам по их заготовлению и доставке. |

Счет-фактура |

||

|

20,23,25 |

Произведены подотчетными лицами расходы, относящиеся к: — основному производству, |

№ АО-1 «Авансовый отчет» |

|

|

26,29,44 |

|

||

|

Выделен НДС по произведенным подотчетными лицами расходам в пределах установленных норм. |

Счет-фактура |

||

|

Возвращены подотчетные суммы в кассу организации. |

№ КО-1 «Приходный кассовый ордер» |

||

|

Произведены подотчетными лицами расходы социального характера. |

№ АО-1 «Авансовый отчет» |

||

|

Израсходованы средства на командировочные расходы по кредитным пластиковым карточкам. |

Выписки специального счета |

||

|

Удержана задолженность по подотчетным суммам из оплаты труда. |

№ Т-49 «Расчетно-платежная ведомость»,№ Т-51 «Расчетная ведомость» |

||

|

Начислены положительные курсовые разницы по расчетам с подотчетными лицами в иностранной валюте на дату совершения операции и отчетную дату (конец месяца). |

Бухгалтерская справка-расчет |

||

|

Начислены отрицательные курсовые разницы по расчетам с подотчетными лицами в иностранной валюте на дату совершения операции и отчетную дату (конец месяца). |

Бухгалтерская справка-расчет |

Выданные под отчет суммы отражаются по дебету счета 71 «Расчеты с подотчетными лицами» в корреспонденции со счетами учета денежных средств. Израсходованные подотчетными лицами суммы отражаются по кредиту счета в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов.

Подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 «Расчеты с подотчетными лицами» и дебету счета 94 «Недостачи и потери от порчи ценностей». В дальнейшем эти суммы списываются со счета 94 «Недостачи и потери от порчи ценностей» в дебет счета 70 «Расчеты с персоналом по оплате труда» (если они могут быть удержаны из оплаты труда работника) или 73 «Расчеты с персоналом по прочим операциям» (когда они не могут быть удержаны из оплаты труда работника).

Обобщая все выше сказанное, можно сделать вывод, что расчеты с подотчетными лицами в том или ином объеме присутствуют на каждом предприятии, а от того на сколько грамотно организован учет расчетов по подотчетным суммам зависит достоверность отчетности, а значит и эффективность принятия решений как внутренними, так и внешними пользователями.

Четкая организация расчетов с подотчетными лицами оказывает непосредственное влияние на ускорение оборачиваемости оборотных активов.

К расходам на хозяйственные нужды относят затраты по приобретению в розничной торговой сети канцелярских или хозяйственных принадлежностей, материалов, бензина на АЗС, оплате мелкого ремонта и т.п.

Командировочные расходы возникают вследствие оплаты расходов работнику предприятия, направленного в командировку. Командировка — это поездка работника в другую местность для выполнения служебного поручения вне места его постоянной работы по распоряжению работодателя. При этом служебные поездки работников, постоянная работа которых протекает в пути или имеет разъездной характер, командировками не признаются.

В командировку может быть направлен только штатный работник организации, с которым заключен трудовой договор. Поездка в другую местность работника, с которым заключен гражданско-правовой договор (например, договор подряда или поручения), командировкой не считается.

В соответствии с действующим законодательством командированному работнику оплачиваются: расходы по найму жилого помещения; расходы по проезду к месту командировки и обратно; суточные; другие расходы (например, оплата услуг связи или почты). На оплату таких расходов работнику перед его отъездом в командировку выдается аванс.

Представительские расходы — это затраты организации по приему и обслуживанию представителей других организаций, участвующих в переговорах для установления и поддержания сотрудничества, а также участников, прибывших на заседания совета (правления) организации.

В основном выдача подотчетных сумм производится из кассы организации (при заграничных командировках — подотчетные суммы могут быть перечислены в валютного счета организации на карточку сотрудника).

Подотчетные суммы выдаются на основании письменного заявления сотрудника с визой руководителя организации.

Как уже отмечалось, для осуществления расчетов наличными деньгами, в том числе и для выдачи под отчет, каждая организация должна иметь кассу и вести кассовую книгу по установленной форме.

Поступление в кассу неиспользованных подотчетных сумм и выдачу под отчет из кассы оформляют приходными и расходными кассовыми ордерами (форма КО-1, форма КО-2). Порядок заполнения данных документов приведен в таблицах 1.5 и 1.6.

Таблица 1.5 Заполнение приходного кассового ордера

|

Строка |

|

|

Номер документа |

Номер по порядку |

|

Дата составления |

Дата получения денег |

|

Дебет |

Счет 50 |

|

Код структурного подразделения |

Заполняют обособленные подразделения организации согласно присвоенным им кодам |

|

Корреспондирующий счет |

Счет в кредит которого относится поступившая сумма |

|

Код аналитического учета |

Код по системе аналитического учета |

|

Сумма |

Сумма поступивших денежных средств (цифрами) |

|

Код целевого назначения |

Заполняется, если в кассу поступили деньги в порядке целевого финансирования (в основном для некоммерческих организаций) |

|

Принято от |

ФИО физического или наименование юридического лица, вносящего деньги |

|

Основание |

Содержание операции по поступлению денег (например: «поступила выручка от продаж», «поступили деньги из банка» и т.д.) |

|

Сумма |

Сумма поступивших денег — прописью с большой буквы, пустое место прочеркивается |

|

В том числе |

Ставка и сумма (цифрами) налога НДС (если операция не облагается НДС — «без налога НДС») |

|

Приложение |

Реквизиты документа (название, номер и дата) по которому поступили деньги (договор, корешок банка, счет-фактура и т.д.) |

Таблица 1.6 Заполнение расходного кассового ордера

|

Строка |

|

|

Номер документа |

Номер по порядку |

|

Дата составления |

Дата выдачи денег |

|

Код структурного подразделения |

Заполняют обособленные подразделения организации согласно присвоенным им кодам |

|

Корреспондирующий счет |

Счет в дебет которого относится выдаваемая сумма |

|

Код аналитического учета |

Код по системе аналитического учета |

|

Кредит |

Счет 50 |

|

Сумма |

Сумма выдаваемых денежных средств (цифрами) |

|

Код целевого назначения |

Заполняется, если выдаются деньги в порядке целевого финансирования (в основном для некоммерческих организаций) |

|

Выдать |

ФИО физического или наименование юридического лица, получающего деньги |

|

Основание |

Содержание операции по выдаче денег (например: «выдано в подотчет», «сдана выручка в банк» и т.д.) |

|

Сумма |

Сумма выданных денег — прописью с большой буквы, пустое место прочеркивается |

|

Приложение |

Реквизиты документа (название, номер и дата) по которому выдаются деньги (заявление сотрудника, квитанция банка, платежная ведомость и т.д.) |

|

Получил |

Получатель денег прописью пишет полученную сумму, пустое место прочеркивается |

|

Реквизиты документа, удостоверяющего личность получателя денег |

Приходные и расходные кассовые ордера до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов.

Все операции по поступлению и расходованию денежных средств кассир записывает в кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера организации.

Помещение кассы должно быть изолировано, а двери в кассу во время совершения операции — заперты с внутренней стороны. Доступ в помещение кассы лицам, не имеющим отношения к ее работе, воспрещается.

Ответственность за соблюдение Порядка ведения кассовых операций возлагается на руководителей организаций, главных бухгалтеров и кассиров. Лица, виновные в неоднократном нарушении кассовой дисциплины, привлекаются к ответственности в соответствии с законодательством Российской Федерации.

Денежные средства, выданные под отчет отражаются по дебету счета 71 «Расчеты с подотчетными лицами» и кредиту счета 50 «Касса», а возврат подотчетных сумм отражается по дебету счета 50 «Касса» и кредиту счета 71 «Расчеты с подотчетными лицами».

После того, как сотрудник осуществит расход подотчетных сумм он в установленные сроки обязан отчитаться перед организацией, т.е. составить и представить в бухгалтерию Авансовый отчет по форме АО-1 с приложением всех документов, полученных им при осуществлении расходов.

В случае, если не вся сумма подотчетных средств потрачена, сотрудник возвращает остаток в кассу. Если осуществлен перерасход подотчетных сумм — организация компенсирует его.

Если сотрудник в установленные сроки не представил Авансовый отчет, подотчетная сумма может быть удержана из заработной платы сотрудника или по решению суда отнесена на возмещение материального ущерба.

Служебная командировка — поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

В соответствии с трудовым законодательством при направлении сотрудника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение командировочных расходов.

К возмещаемым командировочным расходам относятся:

- — расходы по проезду до места командировки и обратно;

- — расходы по найму жилого помещения;

- -расходы, связанные с проживанием вне места постоянного жительства (суточные);

- -иные расходы, произведенные работником с разрешения работодателя.

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации.

Оформление командировки осуществляется путем составления Служебного задания по форме № Т-10а, которое служит основанием для подготовки Приказа о направлении сотрудника с командировку (приказ оформляют по форме № Т-9 или Т-9а).

После подписания Приказа сотруднику выдается Командировочное удостоверение (форма № Т-10).

В течение 3х дней с момента возвращения из командировки, сотрудник предоставляет в бухгалтерию Авансовый отчет (по форме АО-1).

При оплате работодателем расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению НДФЛ, не включаются:

- -суточные,

- -расходы на проезд до места назначения и обратно,

- -сборы за услуги аэропортов, комиссионные сборы,

- -расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок,

- -расходы на провоз багажа,

- -расходы по найму жилого помещения,

- -расходы по оплате услуг связи,

- -расходы по получению и регистрации служебного заграничного паспорта, виз,

- -расходы, связанные с обменом наличной валюты или чека в банке на наличную иностранную валюту.

При непредставлении сотрудником документов, подтверждающих оплату расходов, суммы освобождаются от налогообложения в пределах установленных норм.

Выдача наличных денег из касс предприятий подотчетным лицам производится по расходным кассовым ордерам или надлежащим образом оформленным другим документам (платежным ведомостям (расчетно-платежным), заявлениям на выдачу денег, счетам и др.) с наложением на этих документах штампа с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами на это уполномоченными.

В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах, заявлениях, счетах и др. имеется разрешительная надпись руководителя предприятия, подпись его на расходных кассовых ордерах не обязательна.

Для учета денежных средств, выданных подотчетным лицам на административно — хозяйственные расходы, применяется унифицированная форма «Авансовый отчет» (форма N АО-1, утвержденная Постановлением Госкомстата России от 01.08.2001 N 55), которая составляется в одном экземпляре подотчетным лицом и работником бухгалтерии.

На оборотной стороне формы подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККМ, товарные чеки и другие оправдательные документы), и суммы затрат по ним.

В бухгалтерии проверяются целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм, а также на оборотной стороне формы указываются суммы расходов, принятые к учету, и счета (субсчета), которые дебетуются на эти суммы.

Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету. Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке. На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке.

В соответствии с Постановлением Госкомстата РФ от 06.04.2001 г. N 26 при направлении работников в командировки и по возвращении из них должны использоваться следующие унифицированные формы:

- 1. N Т-9 «Приказ (распоряжение) о направлении работника в командировку»;

- 2. N Т-9а «Приказ (распоряжение) о направлении работников в командировку»;

- 3. N Т-10 «Командировочное удостоверение»;

- 4. N Т-10а «Служебное задание для направления в командировку и отчет о его выполнении».

Указанные унифицированные формы обязаны применять юридические лица всех форм собственности.

Форма N Т-9 применяется для оформления и учета направления работника в командировку, а форма N Т-9а применяется для оформления и учета при направлении работников в командировку. Они отличаются лишь тем, что форма N Т-9 предполагает одно командированное лицо, а форма N Т-9а оформляется на нескольких лиц (комиссию, бригаду), направляемых в командировку. В приказе (распоряжении) указывается фамилия и инициалы работника, структурное подразделение, профессия, должность, а также цель, время и место командировки.

Готовит приказ (распоряжение) работник кадровой службы (при отсутствии в организации кадровой службы — другое уполномоченное лицо), а подписывает руководитель организации или уполномоченное им лицо.

При необходимости в приказах указываются источники оплаты сумм командировочных расходов, а также другие условия направления работников в командировку.

Постановлением N 26 не установлено оформление определенного количества экземпляров приказов. На практике копии приказов (распоряжений) о направлении в командировку изготавливаются в необходимом количестве, в соответствии со схемой документооборота и структурным делением предприятия.

Небольшое предприятие может оформлять приказы о направлении в командировку в одном экземпляре — в приказах по личному составу, нумеровать их в порядке возрастания и хранить в архиве, регистрируя в Книге приказов.

Крупные предприятия обычно оформляют один экземпляр непосредственно для руководителя предприятия (канцелярии), второй — для отдела кадров, третий — для бухгалтерии, четвертый остается в структурном подразделении (цехе, отделе, филиале, представительстве), в котором работают командированные лица.

При направлении в командировку нескольких работников организации одновременно для выполнения общих целей в составе комиссии, бригады, для коллективного участия в семинарах, учебе и т.п. оформляется Приказ (распоряжение) о направлении работников в командировку (унифицированная форма N Т-9а).

Работник кадровой службы должен подготовить приказ (распоряжение) о направлении работников в командировку (унифицированная форма N Т-9а).

В качестве наиболее распространенного основания для издания приказа о направлении работника (работников) в командировку в формах N N Т-9 и Т-9а указывается служебное задание (форма N Т-10а).

Унифицированная форма N Т-10а применяется для оформления и учета служебного задания при направлении работника в командировку, а также служит отчетом о его выполнении. Без этого документа издание приказа и выписка командировочного удостоверения (форма N Т-10) не должны производиться.

По возвращении из командировки работник составляет краткий отчет о выполненной работе, который согласовывается с руководителем структурного подразделения и представляется в бухгалтерию вместе с «Командировочным удостоверением» (форма N Т-10) и авансовым отчетом.

Таким образом, служебное задание является и завершающим документом в комплекте первичных документов, составляемых командированным лицом. После утверждения авансового отчета производится либо возврат остатка подотчетных сумм в кассу предприятия, либо возмещение работнику предприятия понесенных расходов (в случае, если они превысили ранее выданный аванс).

Проверка целесообразности расходования денежных средств и результатов командировки выполняется руководителем структурного подразделения и утверждается руководителем организации. Для оценки качества и полноты выполнения командировочного задания и применяется унифицированная форма N Т-10а.

Командировочное удостоверение (форма N Т-10) выписывается в одном экземпляре работником кадровой службы (другим уполномоченным работником) на основании приказа (распоряжения) о направлении в командировку (форма N Т-9) и является документом, удостоверяющим время пребывания в служебной командировке, которое определяется по времени прибытия в пункт назначения и времени убытия из него.

Командировочное удостоверение должно обязательно содержать отметки о прибытии и выбытии работника, заверенные подписью ответственного лица принимающей стороны и печатью. Если работник командируется в разные населенные пункты, то соответствующие отметки должны заверяться печатью предприятия, отправляющего и принимающего работника. При этом фактическое время пребывания в месте командировки определяется по отметкам о дне прибытия в место командировки и дне выбытия из него.

Командировочное удостоверение может не выписываться на однодневные командировки, если по ним не выплачиваются суточные.

Общий порядок отражения в бухгалтерском учете хозяйственных операций предприятий с использованием наличных денежных средств, в том числе расчетов с подотчетными лицами, устанавливает План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению, утвержденные Приказом Минфина РФ от 31.10.2000 г. № 34н.

Для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно — хозяйственные и операционные расходы, предназначен активно-пассивный счет 71 «Расчеты с подотчетными лицами».

На выданные под отчет суммы счет 71 дебетуется в корреспонденции со счетами учета денежных средств.

На израсходованные подотчетными лицами суммы счет 71 кредитуется в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов.

Аналитический учет по счету 71 ведется по каждой сумме, выданной под отчет.

Факт обоснованной выдачи наличных денег подотчетному лицу сопровождается бухгалтерской записью:

Д-т 71 «Расчеты с подотчетными лицами» К-т 50 «Касса».

Расходы, оплачиваемые из подотчетных сумм, списывают согласно утвержденному авансовому отчету и предъявленным документам следующим образом:

Д-т 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 41 «Товары» К-т 71 — оприходованы соответствующие материальные ценности;

Д-т 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» К-т 71 — отражены соответствующие расходы.

Возврат остатка неиспользованных сумм в кассу оформляют следующей записью:

Д-т 50 К-т 71.

Аналитический учет по данному счету ведут по каждой авансовой выдаче.

Важным элементом внутреннего контроля за денежными суммами, выданными под отчет, является порядок отражения в учете подотчетных сумм, не возвращенных работниками в установленные сроки. Эти суммы отражаются по кредиту счета 71 и дебету счета 94 «Недостачи и потери от порчи ценностей». В дальнейшем они списываются: со счета 94 в дебет счета 70 — если они могут быть удержаны из оплаты труда работника, или в дебет счета 73 «Расчеты с персоналом по прочим операциям» — когда они не могут быть удержаны из оплаты труда работника.

Денежные средства могут быть выданы работнику на представительские расходы. Их состав установлен п.2 ст.264 НК РФ. При этом представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний. Состав представительских расходов организация определяет при утверждении сметы общехозяйственных расходов на отчетный (налоговый) период. В течение отчетного (налогового) периода представительские расходы включаются в состав прочих расходов по норме, установленной п.2 ст.264 НК РФ. Размер расходов не должен превышать 4% от расходов налогоплательщика на оплату труда за отчетный (налоговый) период.

При превышении установленной нормы сумма налогооблагаемой прибыли увеличивается для целей налогообложения.

Названные операции отражаются в учете следующими записями:

Д-т 71 К-т 50 — выданы денежные средства под отчет на представительские расходы;

Д-т 26 К-т 71 — отражены представительские расходы в составе затрат;

Д-т 19 К-т 71 — отражен НДС;

Д-т 50 К-т 71 — возвращена неиспользованная часть денежного аванса согласно авансовому отчету;

Д-т 71 К-т 50 — выданы деньги в перерасход согласно авансовому отчету;

Д-т 84 «Нераспределенная прибыль (непокрытый убыток)» К-т 68 — восстанавливается сумма НДС, приходящаяся на перерасход в случае превышения фактических расходов над нормируемыми.

В установленные сроки подотчетные лица обязаны представить авансовые отчеты о действительно израсходованных суммах с приложением оправдательных документов. Так, в течение трех дней по возвращении должны быть представлены отчеты по командировкам. Подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются в учете следующей проводкой:

Д-т 94 «Недостачи и потери от порчи ценностей» К-т 71 «Расчеты с подотчетными лицами».

В дальнейшем эти суммы списывают со счета 94. Если эти суммы могут быть удержаны из заработной платы, оформляется следующая проводка:

Д-т 70 «Расчеты с персоналом по оплате труда» К-т 94.

Если подотчетные суммы не могут быть удержаны из оплаты труда работника, делается следующая проводка:

Д-т 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по возмещению материального ущерба», К-т 94.

>Выдаем деньги под отчет: пошаговая инструкция

Алгоритм выдачи наличных

Выдать работнику наличные деньги под отчет может потребоваться, например, в целях:

- покупки товарно-материальных ценностей;

- осуществления расходов в командировке;

- расчетов по договорам, которые заключены от имени организации.

Основной документ, который устанавливает правила для выдачи денежных средств под отчет — это указание Банка России от 11.03.14 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указание). Для выдачи наличных под отчет в общем случае мы рекомендуем придерживаться следующего алгоритма:

Шаг 1: Получите заявление

Работник должен подать на имя руководителя заявление о выдаче ему денежных средств под отчет. Единой формы заявления нет, поэтому может применяться произвольная форма. В тексте заявления должны быть отражены:

— сумма наличных денежных средств;

— срок выдачи.

Руководитель должен согласовать выдачу денег и проставить на заявлении свою подпись и дату (подпункт 6.3 Указания). Без заявления выдавать наличные под отчет нельзя (за исключением случаев, когда для расчетов заведена корпоративная банковская карта).

Шаг 2: Оформите расходный кассовый ордер

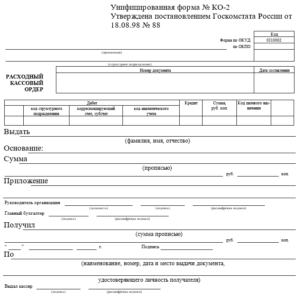

После получения заявления оформите расходный кассовый ордер. Форма ордера (КО-2) утверждена постановлением Госкомстата РФ от 18.08.98 № 88.

Кассовый ордер может оформить (подпункт 4.2 п. 4 Указания):

— главный бухгалтер;

— бухгалтер или иное должностное лицо (в том числе кассир), определенное в распорядительном документе, или должностное лицо организации, физическое лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета;

— руководитель (при отсутствии главного бухгалтера и бухгалтера).

Кассовый ордер должен быть подписан главным бухгалтером или бухгалтером. В случае их отсутствия — руководителем (подпункт 4.3 п. 4 Указания).

Шаг 3: Передайте ордер в кассу

Кассир проверяет полученный ордер. Если ошибок нет, то после предъявления паспорта или другого документа, удостоверяющему личность, работнику выдаются наличные деньги (подпункт 6.1 п. 6 Указания). Кассовый ордер подписывается получателем и кассиром.

Шаг 4: Проверьте кассовую книгу

По оформленному ордеру кассир должен провести запись в кассовой книге. При этом записи в кассовой книге сверяются с данными кассовых документов главным бухгалтером или бухгалтером (при их отсутствии — руководителем) и подписываются лицом, проводившим указанную сверку (подпункт 4.6 п. 4 Указания).

Если в компании нет кассира (работника, в должностные обязанности которого входит ведение кассовых операций), то подписать кассовый ордер и выдать наличные может руководитель (пункт 4 Указания).

Авансовый отчет

Получивший деньги работник должен отчитаться за них, то есть представить авансовый отчет. Отчет должен быть представлен в течение трех рабочих дней со дня (подпункт 6.3 п. 6 Указания, пункт 26 «Положения о командировках», утв. постановлением правительства РФ от 13.10.08 № 749):

- истечения срока, на который выдавались деньги;

- возвращения из командировки;

- выхода на работу (например, после отпуска или болезни, если срок выдачи денег попал на этот период).

К отчету должны быть приложены документы, подтверждающие расходы (например, товарные и кассовые чеки). Авансовый отчет предъявляется главному бухгалтеру или бухгалтеру, а при их отсутствии — руководителю.

Лицо, которому представлен авансовый отчет, проверяет целевое расходование денежных средств, наличие подтверждающих документов, правильность их оформления и подсчет сумм. После этого авансовый отчет утверждается руководителем. Срок, в течение которого осуществляется проверка данного отчета, его утверждение и окончательный расчет, устанавливается руководителем (подпункт 6.3 п. 6 Указания). После утверждения авансового отчета производится списание подотчетных денежных сумм. Однако случается, что работник потратил меньше или больше денежных средств, чем получил под отчет. Как быть в этих случаях?

Потрачено меньше

Чтобы принять оставшиеся деньги главному бухгалтеру следует оформить и подписать приходный кассовый ордер, в котором, в частности, отражается возвращаемая денежная сумма.

Потрачено больше

После утверждения авансового отчета руководителем организации перерасход следует вернуть работнику по расходному кассовому ордеру, реквизиты которого вносятся в авансовый отчет.

Если деньги не возвращены

Если авансовый отчет не утвержден или не возвращен остаток, то деньги можно удержать из зарплаты (статья 137 ТК РФ). Для этого следует:

- получить согласие работника на удержание соответствующей суммы (если работник не согласен на удержание, взыскать деньги можно через суд);

- в течение месяца со дня истечения срока, установленного для возврата подотчетных средств, издать приказ руководителя организации об удержании (если пропустить срок, то взыскивать деньги придется в суде);

- ознакомить с приказом работника (письмо Роструда от 09.08.07 № 3044-6-0).

Общая сумма удержаний не может превышать 20% от суммы зарплаты, причитающейся работнику (статья 138 ТК РФ). Если долг превышает данный предел, то удержания потребуется производить из нескольких выплат (см. также «Как правильно производить удержания из заработной платы»).

Неоднозначные ситуации

|

Ситуация |

Решение |

|---|---|

|

Заявление на выдачу денег |

|

|

Работнику требуются наличные деньги под отчет, но руководитель в отпуске. |

По общему правилу, на заявлении должна быть проставлена дата и подпись руководителя компании. Однако на основании доверенности согласовывать заявления о выдаче денег могут и уполномоченные лица (например, бухгалтер или финансовый директор). |

|

Генеральный директор устно просит бухгалтера выдать ему под отчет наличные денежные средства. |

Безопаснее получить от директора заявление о выдаче денег. Дело в том, что в силу подпункта 6.3 пункта 6 Указания письменное заявление от подотчетного лица необходимо. |

|

Лимит выдаваемых сумм |

|

|

Работнику требуется наличная сумма, превышающая лимит наличных расчетов (более 100 000 рублей). |

Предельный размер расчета наличными по одной сделке (100 000 руб.), в принципе, не применяется при выдаче подотчетных сумм. Однако этот лимит следует учитывать, если деньги выдаются для расчетов с другими организациями или предпринимателями по договору с ними. |

|

Внештатный работник |

|

|

Для покупки материалов по гражданско-правовому договору денежные средства требуется выдать исполнителю или подрядчику по договору ГПХ, а не штатному работнику. |

С 1 июня 2014 года деньги под отчет можно выдавать и лицам, работающим по гражданско-правовым договорам. С этой даты для целей работы с наличными и соблюдения кассовой дисциплины работником считается человек, с которым заключен трудовой либо гражданско-правовой договор. |

|

Материальная ответственность |

|

|

Бухгалтер настаивает на заключении с подотчетным лицом договора о полной материальной ответственности. |

Выдача денег под отчет не является основанием для заключения с сотрудником договора о материальной ответственности. Список сотрудников, с которыми должен быть заключен этот договор, приведен в приложении 1 к постановлению Минтруда России от 31.12.02 № 85. Кроме того, если работник не вернет полученную сумму, то ее можно удержать из заработка и без такого договора. |

|

Использование банковских карт |

|

|

Работник просит перечислить подотчетную сумму (на административно-хозяйственные расходы) на зарплатную банковскую карту. |

Существует мнение, что денежные средства можно перечислять на банковские карты сотрудников в целях: – оплаты командировочных расходов; – компенсации документально подтвержденных расходов. Для этого в учетной политике организации должен быть предусмотрен такой порядок расчета с подотчетными лицами (письмо Минфина России № 02-03-10/37209, см. «Командировочные можно перечислять на «зарплатную» карту работника»; письмо Казначейства России № 42-7.4-05/5.2-554 от 10.09.13). Мы не исключаем, что перечислить денежные средства на личные карты сотрудников, в принципе, можно и для оплаты административно-хозяйственных расходов. Однако в этом случае целесообразно сделать следующее: — предусмотреть такую возможность в локальном акте; — указать в платежке, что перечисляется именно подотчетная сумма; — получить заявление от работника, с просьбой перечислить средства на карту. |

Центральные детали

Все подотчётные лица, получившие деньга на производственные расходы, обязаны в установленный срок подавать полный отчёт того, на что были потрачены средства компании. Ведомость по затратам предоставляется в бухгалтерию предприятия, к которой должны прилагаться квитанции и чеки от покупок, платы за проживание в отеле, оплату проезда и пр.

Правила оформления выдачи подотчётных денег, а также дальнейшей отчётности по затратам, установленные Порядком ведения кассовых операций в РФ. Так, согласно им, предприятия имеют право выдавать подотчётные средства не только сотрудникам основного офиса, но и филиалам, не состоящим на самостоятельном балансе.

Кроме того, законодательством касательно подотчётных средств установлено следующее:

- выдача денег может осуществляться сотрудникам только с целью оплаты расходов, связанных с деятельностью компании (к примеру, оплата командировки);

- лицо, получившее подотчётные средства, обязывается в течение трёх рабочих дней, по завершении срока, указанного в заявлении при выдаче денег, либо со дня приезда из командировки, отчитаться о потраченных суммах бухгалтеру предприятия;

- сотрудники организации, ранее не отчитавшиеся за предыдущие выданные им подотчётные деньги, не могут получить новые средства.

Отчет о целевом использовании средств

Что касательно передачи выданных денег третьему лицу, то подотчётное лицо не имеет права совершать подобные сделки.

Главное основание для выдачи подотчётных средств — распоряжение директора предприятия. Однако без согласия сотрудника на получение денег, бухгалтерия не вправе выписать их сотруднику.

Чтобы получить командировочные либо представительские наличные средства, подотчётному лицу необходимо написать соответствующее заявление, с указанием суммы, срока использования денег и информации относительно цели их выдачи.

Заявление составляется в свободной форме, так как специальных бланков для получения подотчётных средств нет. Примерный образец заявления можно попросит у сотрудника бухгалтерии.

Общие моменты

Порядком ведения кассовых операций нет конкретной установленной суммы, которую разрешается выдавать в подотчёт. Размер хозяйственно-операционных расходов организация определяет самостоятельно в зависимости от вида их назначения.

То же относится и к срокам использования средств: бухгалтерия устанавливает их в соответствии с приказом руководителя организации. При этом если в распоряжении указано, что средства выдаются, к примеру, на полгода, то сотрудник не обязан возвращать их раньше времени или ежемесячно предъявлять отчёт о расходах.

Исключением является личная инициатива, в остальных случаях никто не вправе заставлять подотчётное лицо составлять авансовый отчёт до истечения срока пользования деньгами.

Наличные подотчётные средства, выписываемые сотрудникам для оплаты хозяйственных нужд, возмещения расходов за покупку бензина либо оплату проезда в общественном транспорте, выдаются конкретному кругу лиц. Список данных сотрудников определяется руководителем организации и им же утверждается.

Наличные средства под отчёт для командировочных целей выдаются в пределах суммы, установленной на конкретном предприятии. Определяет сумму руководство организации. При надобности она может быть увеличена.

Основанием для выдачи командировочных является приказ руководителя о направлении сотрудника в служебную поездку.

Если в заявлении на выдачу работник организации не укажет срок, на который он получает деньги, то отчёт о расходах нужно будет предоставить в течение трёх рабочих дней после их получения.

Образец заявления на выдачу денег под отчет

Образец заявления на выдачу денег под отчет

Приказ и документы

Основой процедуры выдачи подотчётных средств является составление приказа вышестоящего руководства. Только на его основании бухгалтерия организации вправе списать с основного счёта предприятия оговариваемую сумму на производственные расходы. Бланк приказа можно скачать в интернете либо составить его в свободной форме, пример которой также с лёгкостью найти на просторах интернета.

Распоряжение должно содержать такую информацию:

- перечень лиц, которым полагается выдача подотчётных средств;

- должности сотрудников;

- суммы, полагаемые к выдаче под отчёт;

- срок использования средств;

- дата подачи авансовой отчётности.

Все сотрудники, которым полагается выдача денег под дальнейший отчёт, должны в обязательном порядке ознакомиться с приказом и поставить свои подписи, тем самым подтверждая факт того, что они прочитали распоряжение и дают согласие на получение средств.

Также с данными лицами обязательно заключается договор о материальной ответственности и только после этого они могут отправляться в кассу для получения наличности.

Какие документы нужны для оформления подотчётных расходов?

Законодательством РФ о ведении кассовых дел установлен перечень документов, необходимых к предоставлению при выдаче денег под отчёт:

- служебная записка, содержащая в себе причину выдачи средств, а также данные об инициаторе выдачи и получателе (записка не нужна, если инициатором является директор предприятия);

- приказ, который составляет и заверяет руководитель;

- кассовый расходный ордер.

Если средства списываются со счёта организации на производственные расходы, связанные с трудовыми поручениями, то для получения наличности может дополнительно понадобиться один из следующих документов:

- командировочное удостоверение;

- книга регистрации командировочных сотрудников;

- рабочее задание;

- доверенность на оплату расходов от лица компании;

- книга учётов имеющихся доверенностей.

Зачем и основные цели

Подотчётные выплаты производятся с целью оплаты расходов, необходимых для нормальной работы предприятия. Выдаются данные средства как сотрудникам фирмы, так и подрядчикам, предоставившим организации свои услуги.

Законодательством установлен перечень основных затрат, которые предприятие вправе компенсировать подотчётными деньгами.

Так, назначение платежа может быть следующим:

- оплата служебных поездок (командировка);

- наём жилья сотруднику за счёт фирмы;

- на приобретение товарно-материальных ценностей;

- представительские расходы;

- оплата работ и услуг, выполненных для организации;

- покупка канцелярских и бытовых принадлежностей для офисов фирмы и пр.

Запрещено вовлекать подотчётные средства в процесс основного денежного оборота организации: осуществлять крупные расчёты между предприятиями и частными предпринимателями. Максимальный лимит, который директор вправе выписать под отчёт для операций, связанных с приумножением основных средств, не превышает 100 тыс. рублей.

Практические советы при выдаче денег в подотчёт

Деньги под отчёт предприятие вправе выдавать как сотрудникам, состоящим в их штате, так и подрядным организациям. Однако с последними из них могут возникнуть проблемы, связанные с подачей авансового отчёта.

Дело в том, что нередко бывают случаи найма недобросовестных подрядчиков, которые зная, что не числятся в компании и с них никаких средств удержать не могут, попросту не выполняют обязательства по предъявлении отчёта по затратам, из-за чего в бухгалтерии фирмы возникают проблемы.

Что делать в этом случае? Выдавать средства при работе предприятия, не состоящего в штате, следует только после того, как подрядчик подпишет бумаги о материальной ответственности перед фирмой. Также руководство организации с целью перестраховки вправе внести в договор некоторые изменения, к примеру, указать, что при несвоевременной подаче отчёта, на сумму, выданную подрядчику, будет начислять пеня в размере 1% за каждый просроченный день.

Кроме того, выдавая средства под отчёт, необходимо придерживать следующих правил:

- при перечислении денег на банковскую карту бухгалтеру нужно указывать назначение платежка, как подотчётный;

- заявление на получение средств должно содержать информацию касательно формы выдачи: наличная либо безналичная;

- проинструктировать работника касательно того, что полученные им средства нельзя передавать другим сотрудникам, иначе при проверке не избежать сложностей;

- не выписывать деньги без предварительно составленного подотчётным лицом заявления, в противном случае предприятию будет грозить штраф в размере 50 тыс. руб.;

- деньги, затраченные в иностранной валюте, при отчётности следует переводить в рубли.

В последнем случае сотруднику для более точного подсчёта расходов необходимо иметь документ, подтверждающий курс валют, по которому он производил обмен. Если такого документа нет, то бухгалтерия конвертирует валюту в рубли по текущему курсу ЦБ РФ.

Заявление по форме АДВ-3 подается в ФНС РФ в случае необходимости.

Заявление по форме АДВ-3 подается в ФНС РФ в случае необходимости.

Скачивайте форму отчета о финансовых результатах на этой странице.

Что стоит помнить

Требовать от сотрудника отчёт по затратам за полученные средства нужно, только если деньги на расходы он получил заранее. Если же он тратил личные деньги, которые компания потом возместила, выдав подотчётные, то авансовый отчёт он подавать не должен. В этом случае достаточно перед выдачей денег взять у работника заявление на компенсацию расходов в интересах предприятия и документы, подтверждающие их: квитанции, чеки, накладные и пр.

Если сотрудник не предъявит соответствующие документы, то при проверке подотчётные средства будут восприниматься налоговиками, как доходные и на них начислят НДФЛ.

Что касательно возврата оставшихся средств, то вернуть работник их вправе любым удобным для него способом:

- наличными в кассу;

- на расчётный счёт компании.

Однако в этом случае может возникнуть проблема с самим банком. Так, некоторые финансовые учреждения отказываются принимать наличные, если предприятие выдавало их в электронном виде.

Чтобы избежать данной проблемы, перечисляя средства через банк, не нужно упоминать, что это подотчётный возврат. Лучше всего указать деньги, как прочие поступления, или аннулировав приходный ордер, вернуть остаток средств работнику и провести возврат, как удержание задолженности из заработной платы.

Расходный кассовый ордер (РКО) по форме КО-2

Расходный кассовый ордер (РКО) по форме КО-2

Спорные моменты и проверка

Часто при получении и выдаче подотчётных средств возникают проблемные моменты, решать которые необходимо сразу и на месте. Часто неопытные бухгалтеры откладывают их решение на потом и выписывают сотруднику нужную сумму, что потом заканчивается штрафами либо увольнением.

В таблице ниже приведены примеры спорных моментов, возникающих довольно часто:

| Ситуация | Решение |

| Сотруднику срочно потребовались подотчётные, а руководителя нет на работе. | Оформить приказ может заместитель директора или бухгалтер, но только при наличии доверенности на проведение данной процедуры. |

| Руководитель в устной форме попросил выделить ему деньги под дальнейший отчёт. | Выдача подотчётных осуществляется исключительно при наличии письменного заявления и директор не исключение. |

| Сотруднику необходима сумма больше установленного лимита в 100 тыс. | Оформить сделку возможно только в наличной форме. Если деньги необходимо перевести на карту банка, то превышение лимита будет считаться нарушением кассового ведения. |

| Деньги выписываются подрядчику из кассы для покупки стройматериалов по гражданскому договору. | В 2019 году все лица, трудоустроенные по правовому гражданскому договору, юридически являются сотрудниками предприятия. Поэтому выдача подотчётных в этом случае не является нарушением кассовой дисциплины. |

| В бухгалтерии настаивают на подписании договора о материальной ответственности. | Если сотрудник состоит в штате организации, то подписание такового договора не является обязательным. В случае невозврата средств долг можно будет удержать из его заработной платы. |

Алгоритм

Для начисления подотчётных средств в законодательстве установлен определённый порядок, состоящий из нескольких этапов:

- проверка относительно долгов за ранее выданные суммы;

- составление заявления;

- оформление расходного ордера;

- проводка ордера в кассе;

- проверка кассовой книги.

Пишется заявление в свободной форме на имя руководителя предприятия и лично сотрудником, на которого будут выделяться деньги. В нём обязательно указывается сумма наличности и срок использования.

Расходный ордер оформляется главным бухгалтером, кассиром либо управляющим компании. Подписывает его так же бухгалтер или директор, в зависимости от того, кто из них есть на рабочем месте.

Перед выдачей средств кассир обязан проверить полученный расходник, а также удостовериться в личности подотчётного лица, затребовав паспорт или иной документ.

После в кассовую книгу производится запись о полученном ордере и выданных средствах под отчёт. Ответственным за данный процесс является бухгалтер либо главный бухгалтер, если они отсутствуют на рабочем месте, то запись вносит директор.

Отражение в бухучёте

Все денежные расходы фирмы отражаются в бухгалтерском отчёте. Кроме того, каждая финансовая операция имеет свою кодировку, установленную Налоговым Кодексом РФ.

Так, если подотчётные были выданы для канцелярских либо бытовых расходов, либо на оплату ремонтных работ для предприятия, то в налоговом бухгалтерском отчёте данная операция проводится по 44-фз — Федеральный закон, относящийся к сфере продаж, услуг и работ по обеспечению муниципальных и государственных нужд.

Бухгалтерская проводка по выдаче денег под отчёт производится в день списания средств с общего счёта компании. Если в налоговом отчёте не указать данные средства, как подотчётные, то ФНС примет это за нарушение. Кроме того, за получение этих денег с подотчётного лица будет изъят налоговый сбор.

Все бухгалтерские отчёты предприятия ведутся в программе 1С, подотчётные средства не являются исключением. В случае невозврата остатка денег или отчёта по тратам в установленные сроки, недостающую сумму отражают как по кредиту — расчёт с подотчётными лицами, так и по дебету — недостачи и потери.

В дальнейшем недостающие суммы списываются и вносятся в программу, как оплата труда персоналу либо расчёты за прочие расходные операции. Сам неизрасходованный аванс удерживается из заработной платы подотчётного лица, что также подлежит бухгалтерской проводке.

Учет нанесенных марок на алкогольную продукцию должен проводиться в специальном журнале.

Учет нанесенных марок на алкогольную продукцию должен проводиться в специальном журнале.

Как проводится ведение бухгалтерского учета ООО — расскажем .

Последние новости о пенсиях работающим пенсионерам в 2019 году можно узнать

10.1.2. Первичные документы по учету расчетов с подотчетными лицами

Согласно пп. 6.3 п. 6 Указания Банка России № 3210-У выдача денежных средств под отчет оформляется Расходным кассовым ордером (ф. 0310002).

По израсходованным суммам подотчетное лицо представляет в бухгалтерию учреждения Авансовый отчет (ф.

0504049). К данному Авансовому отчету должны прилагаться оправдательные документы: кассовые чеки, билеты, бланки строгой отчетности, приходные документы (подтверждающие факт принятия материальных ценностей на склад учреждения от подотчетного лица), счета-фактуры и др.

Отметим, что обязательными реквизитами первичных учетных документов являются:

— наименование документа;

— дата составления документа;

— наименование экономического субъекта, составившего документ;

— содержание факта хозяйственной жизни;

— величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

— наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

— подписи указанных лиц, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Перечень унифицированных форм первичных учетных документов и порядок их применения организациями государственного сектора установлены приказом Минфина России № 173н.

После утверждения руководителем учреждения Авансового отчета бухгалтерия производит списание подотчетных сумм, при этом остаток неиспользованного аванса сдается подотчетным лицом в кассу учреждения по Приходному кассовому ордеру (ф. 0310001), а перерасход выдается подотчетному лицу из кассы учреждения по Расходному кассовому ордеру (ф. 0310002).

Добавить комментарий