Договор цессии проводки

Содержание

- Правовые основы переуступки

- Итоги

- Отражение операций по уступке права требования в бухгалтерском учете

- Понятие договора цессии и особенности его заключения

- Примеры проводок по договору цессии

- Уступка права требования долга — проводки

- Уступка права требования: какие бухгалтерские проводки должен сделать цессионарий?

- Учет у цессионария: проводки

- Договор цессии: бухучет у цедента

- Как цеденту отразить в бухгалтерском учете уступку права требования

- Заключение договора и уведомление должника

- Бухучет

- ОСНО: налог на прибыль

- ОСНО: НДС

- УСН

- ЕНВД

Правовые основы переуступки

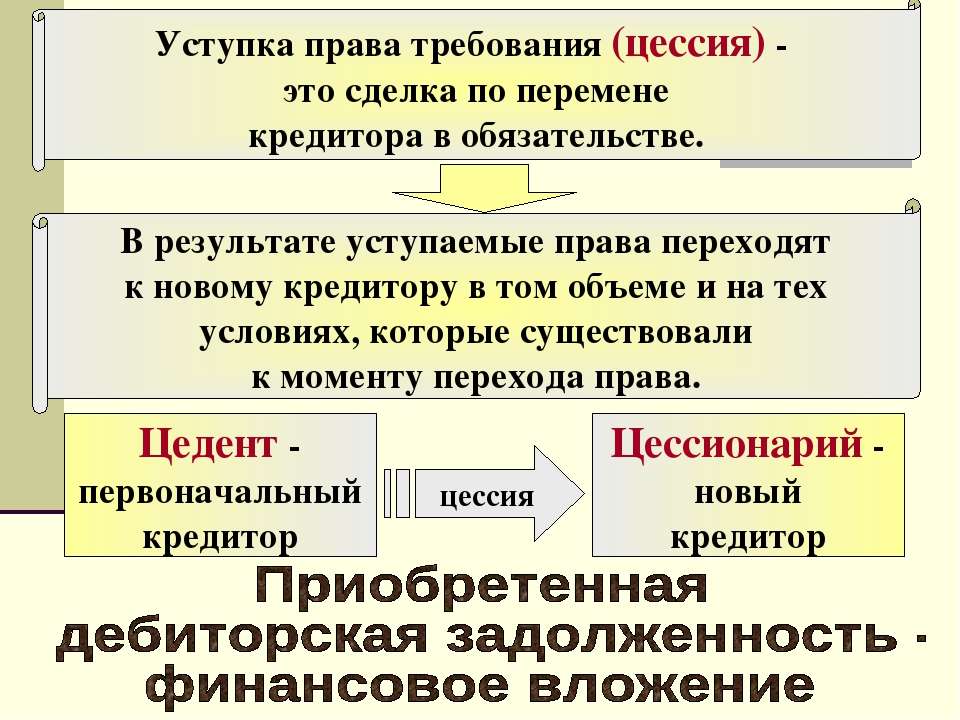

Главой 24 ГК РФ предусмотрено, что право требования выполнения тех или иных обязательств может быть передано кредитором другому лицу на основании договора цессии (уступки). Сторонами сделки являются:

- цедент — первоначальный кредитор, лицо, которое уступает обязательство;

- цессионарий — получатель обязательства.

При этом нет необходимости получения согласия должника. Его лишь нужно своевременно уведомить о произошедшей смене кредитора, чтобы должник своевременно и корректно сформировал проводки по переуступке права требования.

Если первоначально обязательство возникло исходя из договора, заключенного в письменной или нотариальной форме, то цессия должна быть оформлена также в обязательном порядке в соответствующей письменной форме.

В коммерческой деятельности наиболее часто встречаются переуступки следующих обязательств:

- задолженность покупателя за поставленный товар, продукцию, оказанные услуги;

- задолженность по договору займа;

- обязанность поставщика поставить товар, за который перечислен аванс от покупателя.

Договор цессии является возмездным и за покупку права требования долга цессионарий должен уплатить цеденту сумму, по которой совершена цессия.

Проводки у цессионария, цедента и должника имеют свою специфику. Рассмотрим для каждой стороны сделки, какие проводки по договору уступки права требования необходимо сформировать в учете.

Итоги

Итак, мы рассмотрели, какие по договору цессии проводки формируют его участники, если предприятия являются плательщиками НДС. В заключение скажем, что для одних предпринимателей договоры цессии могут стать интересным бизнесом, а для других — верным способом получения своих денег. Но нужно понимать, что цедент после заключения договора не несет ответственности и не дает гарантий по выплате должником всего долга.

На что обратить внимание при заключении договора с плательщиками УСН или физическими лицами, читайте в статьях:

- «Договор цессии при УСН доходы минус расходы (нюансы)»;

- «Физик» получил исполнение по займу, приобретенному в порядке цессии. Что с НДФЛ?».

В последнее время в российской практике в связи с высоким темпом роста долгов у организаций одним из самых популярных инструментов для «очистки» баланса от дебиторской задолженности становится продажа долга другому лицу путем оформления договора уступки права требования (цессии). В данной статье рассмотрим базовые правила документального оформления уступки права требования, особенности ее отражения в бухгалтерском и налоговом учете.

Гражданский кодекс Российской Федерации содержит отдельную главу 24, регулирующую перемену лиц в обязательстве. В п. 1 ст. 382 ГК РФ закреплено, что «право (требование), принадлежащее кредитору на основании обязательства, может быть передано им другому лицу по сделке (уступка требования) или перейти к другому лицу на основании закона». Простыми словами, цессия – это соглашение, при котором первоначальный кредитор передает долг новому кредитору.

Участниками в данной сделке выступают:

Цедент – это первоначальный собственник, передающий права;

Цессионарий – новый обладатель требования.

Уступка долга может производиться между юридическими лицами, физическими лицами, между юридическим и физическим лицом, либо путем заключения трехстороннего соглашения.

Цессия применяется при уступке долгов по договорам подряда, поставки, займа, при оформлении сделок в страховании и сфере недвижимости, и др.

Следует отметить, что согласно нормам российского законодательства не все требования можно передать по данному договору. Личностные обязательства, такие, как алименты, возмещение материального ущерба нанесения вреда жизни и здоровью, или компенсация морального вреда не могут быть переданы в порядке уступки требования.

Соглашение об уступке требований составляется в письменной форме. Оно может быть заключено как в простой, так и в нотариальной форме. Регистрация в Росреестре цессионого соглашения потребуется лишь в том случае, если самим предметом соглашения будет выступать сделка, которая предполагает регистрацию.

Для того, чтобы впоследствии договор цессии не был признан, как недействительный, он должен обязательно включать лишь сам предмет цессионой уступки. Кроме того, стороны договора уточняют, какие конкретно права уступаются и из каких обязательств они вытекают.

Согласие должника по общим правилам для смены кредитующей стороны не требуется. Вместе с тем должнику необходимо направить уведомление о передаче долга новому кредитору.

Закон не устанавливает, кто именно – цедент или цессионарий – должен уведомить должника об уступке права требования. Судебная практика это также не разъясняет, поэтому целесообразно определить обязанную сторону в самом договоре цессии.

Прежнему кредитору достаточно направить должнику уведомление о цессии. Если же уведомление направляет новый кредитор, то ему нужно дополнительно предоставить должнику доказательство перехода прав требования. Например, копию договора цессии. В противном случае должник будет вправе не исполнять ему обязательство (п. 1 ст. 385 ГК РФ).

Перечень необходимых документов для заключения договора цессии для каждого случая индивидуален. Самое важное основание для юридической уступки долга – это договор, изначально заключенный между цедентом и должником. Если, например, речь идет о поставщике и покупателе, то главным является договор (контракт) поставки или купли-продажи. Важную роль в данном случае также играют акты сверки взаиморасчетов, расходные или приходные документы, подтверждающие задолженность.

Основаниями для расторжения или признания договора цессии недействительными могут быть следующие случаи:

1) обязательство принадлежит к группе личных, таких как возмещение ущерба, или алименты;

2) право не подкреплено подтверждающими документами и является недействительным;

3) договор цессии, связанный с недвижимостью, не зарегистрирован в Росреестре;

4) первоначальный договор не подразумевал возможность уступки прав третьим лицам;

5) в договоре цессии не указано основание отношений первого кредитора с плательщиком;

6) не произведена уплата возмездного договора со стороны цессионария в указанные сроки;

7) право требования по договору займа реализовано лицу, не имеющему устава кредитной организации и др.

При выявлении вышеуказанных нарушений подается иск в региональный арбитражный суд о признании договора цессии незаключенным, в связи с несоответствием с той или иной статьей Гражданского Кодекса РФ при его составлении. Или если основание данного договора по закону не может быть уступлено третьим лицам. В этом случае, суд может удовлетворить иск полностью, либо частично.

Можно выделить следующие виды договоров цессии:

Трехсторонний. Его особенность в том, что должник официально соглашается на перевод своего долга перед новым лицом. Преимущество в том, что цессионарий имеет гарантии от самого плательщика, что немаловажно. В то время как двухсторонний договор предполагает только уведомление о смене кредитора.

Договор возмездной и безвозмездной цессии. Когда цедент продает обязательства за определенную сумму, договор имеет статус возмездного. Переуступка прав для фирмы может быть вынужденной, чтобы вернуть хотя бы часть непогашенного убытка, реализуя ее по меньшей цене, чем полная сумма долга. Если же плата за переуступку не предусмотрена, то такой вид документа называется безвозмездным.

Оплатный и безоплатный перевод долга. Точно также можно разделить и операцию по переводу долга. Дебитора можно сменить посредствам безоплатного соглашения, либо оплатив за это определенную сумму, соответственно превышающую начальную сумму задолженности.

Уступка требований по исполнительному листу. Нередко в судебной практике передача прав требования по исполнительному листу переводится третьему лицу. Права по исполнительному листу можно продать или уступить безвозмездно. Для этого необходимо представить доказательства изменения взыскателя, в виде договора цессии, и написать заявление в арбитражный суд.

В практике сельскохозяйственных предприятий чаще всего осуществляется уступка долга по договорам поставки и займа. Бухгалтерский и налоговый учет цессии имеет свои нюансы, в том числе зависит от условий передачи требования, стоимости уступаемого долга, применяемого режима налогообложения.

Далее рассмотрим, какие записи должен отразить в бухгалтерском учете цедент и цессионарий в соответствии с условиями договора уступки, а также возникающие налоговые обязательства в случае применения сторонами специального режима ЕСХН.

Бухгалтерский и налоговый учет цедента

Право требования, которое цедент передает цессионарию, является частью его имущественных прав и учитывается в составе активов. В бухгалтерском учете цедента уступку права требования необходимо отразить как реализацию (выбытие) на счете 91 «Прочие доходы и расходы».

Выручка от продажи права требования признается прочим доходом (п. 7 и 16 ПБУ 9/99). Она принимается к учету в сумме, установленной договором об уступке права требования (п. 6 и 10.1 ПБУ 9/99). Выручку от передачи прав в бухучете отражайте по кредиту счета 91 в корреспонденции со счетом 76 «Расчеты с прочими дебиторами и кредиторами», к которому организация вправе открыть отдельный субсчет «Расчеты по договору уступки права требования».

Стоимость права требования, по которой оно учитывается на балансе цедента, списывается в состав прочих расходов по дебету счета 91 (п. 6 и 14.1 ПБУ 10/99).

Бухгалтерские записи:

|

Дт 76- расчеты по договору уступки Кт 91-1 |

реализовано право требования по договору цессии (на дату подписания договора цессии) |

|

Дт 91-2 Кт 62 (76) |

списана с баланса стоимость права требования по договору цессии (на дату подписания договора цессии) |

|

Дт 51 (50) Кт 76- расчеты по договору уступки |

получена оплата от цессионария по договору цессии |

Пример. ЗАО «Колос» 10 марта реализовало сельскохозяйственную продукцию на сумму 874 000 руб. Себестоимость составляет 781 300 руб.

20 апреля ЗАО «Колос» уступает требование дебиторской задолженности другой организации – ООО «Сибирская Нива» за 805 000 руб. Эта сумма была перечислена на счет ЗАО «Колос» 29 апреля.

Бухгалтерские записи в учете ЗАО «Колос»:

10 марта

Дт 62 Кт 90-1 – 874 000 руб. – начислена выручка от реализации продукции

Дт 90-2 Кт 43 – 781 300 руб. – списана себестоимость реализованной продукции

20 апреля

Дт 76- расчеты по договору уступки Кт 91-1 – 805 000 руб. – отражена уступка права требования

Дт 91-2 Кт 62 — 874 000 руб. — списана стоимость реализованной дебиторской задолженности по договору уступки права требования.

29 апреля

Дт 51 Кт 76 – 805 000 руб. — расчеты по договору уступки.

При исчислении налогооблагаемой базы при применении ЕСХН цедент в состав доходов включает вознаграждение, полученное от цессионария, на дату поступления средств на счета в банках и (или кассу), получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности иным способом (кассовый метод) (статья 346.5 НК РФ). В соответствии с положениямист. 346.16 цедент не вправе уменьшать налоговую базу по ЕСХН на стоимость уступаемого права требования, поскольку данный вид расходов не поименован в налоговом кодексе.

Иногда возникают ситуации, когда налоговые органы указывают о необходимости одновременного включения в доходы как суммы денежных средств, полученной на расчетный счет от цессионария, так и дохода в результате реализации готовой продукции.

Обращаем ваше внимание, что исходя из положений ст. ст. 382 и 384 ГК РФ право (требование), принадлежащее кредитору на основании обязательства, может быть передано им другому лицу по сделке (уступка требования) или перейти к другому лицу на основании закона. При этом, если иное не предусмотрено законом или договором, право первоначального кредитора переходит к новому кредитору в том объеме и на тех условиях, которые существовали к моменту перехода права. В частности, к новому кредитору переходят права, обеспечивающие исполнение обязательства, а также другие связанные с требованием права, в том числе право на неуплаченные проценты.

В результате совершения сделки по уступке права требования происходит перемена кредитора в обязательстве. Таким образом, само обязательство не прекращается, новый кредитор вступает в ранее существовавшее правоотношение с покупателем.

Поскольку цедент по договору цессии реализует право требования, а не произведенную сельскохозяйственную продукцию, доходы и расходы по договорам цессии являются доходами и расходами от его финансовой, а не сельскохозяйственной деятельности. Оплаты стоимости товаров, реализованных покупателю, при этом не происходит. Поэтому по нашему мнению у организации, уступившей требование, не возникает дохода от реализации товара.

Бухгалтерский и налоговый учет цессионария

Ситуация 1. Фактические затраты на приобретение права требования долга (дебиторской задолженности) по договору цессии меньше самой задолженности.

В данном случае право требования является для цессионария финансовым вложением, которое учитывается на счете 58 «Финансовые вложения» (п. 3 ПБУ 19/02). По дебету счета 58 приобретенное право отражается по фактическим затратам на его приобретение. Состав таких затрат формируется из сумм уплачиваемых в соответствии с договором продавцу (цеденту), иных расходов, непосредственно связанных с приобретением (например, консультационные услуги, посреднические вознаграждения) (п. 8-9 ПБУ 19/02).

По кредиту счета 58 отражается списание права требования (при погашении должником своих обязательств). Стоимость права требования учитывается в составе прочих расходов, а сумму, полученную от должника, – в составе прочих доходов (п. 11 ПБУ 10/99, п. 7 ПБУ 9/99).

Бухгалтерские записи:

|

Дт 58 Кт 76 |

отражена стоимость приобретенного по договору цессии права требования (на дату подписания договора цессии) |

|

Дт 76 Кт 51 (50) |

погашена задолженность перед цедентом по договору цессии (на дату расчетов по условиям договора) |

|

Дт 51 (50) Кт 76 |

получена задолженность от должника |

|

Дт 76 Кт 91-1 |

учтена в составе доходов сумма погашенной задолженности |

|

Дт 91-2 Кт 58 |

учтена в составе расходов стоимость приобретенного права требования |

Ситуация 2. Право требования долга приобретено по номинальной стоимости

Право требования долга, приобретенное по номинальной стоимости, не способно принести доход организации в будущем и не может рассматриваться в качестве финансовых вложений (п. 2 ПБУ19/02). Поэтому такой актив следует квалифицировать как денежные эквиваленты. Это объясняется тем, что право требования долга является высоколиквидным активом, который можно предъявить к оплате, реализовать или передать в оплату.

Специальный счет для отражения движения таких денежных эквивалентов Планом счетов не предусмотрен. Организация может учесть такое требование, например, на счете 76 «Расчеты с прочими дебиторами и кредиторами», открыв отдельный субсчет «Денежные эквиваленты, не являющиеся финансовыми вложениями». В бухгалтерском балансе, а также в отчете о движении денежных средств приобретенное право требования долга учитывается по номинальной стоимости в составе денежных эквивалентов, заранее закрепив такой порядок в учетной политике.

Бухгалтерские записи:

|

Дт 76 – денежн. экв.- Кт 76-расчеты с цедентом |

отражена стоимость приобретаемого по договору цессии права требования |

|

Дт 76 — расчеты с цедентом — Кт 51 |

произведена оплата по договору цессии |

|

Дт 51 — Кт 76 –денежн. экв. |

получена задолженность от должника |

Ситуация 3. По условиям договора право требования долга переходит цессионарию после полной оплаты своих обязательств

До окончательного расчета с цедентом перечисленные суммы отражаются в бухгалтерском учете как авансы.

При этом на момент заключения договора записи в бухгалтерском учете цессионарием не формируются. Ведь по отношению к должнику он станет кредитором только после того, как окончательно рассчитается с продавцом долга (цедентом). Такой порядок следует из пункта 2 статьи 389.1 ГК РФ РФ и пункта 8 статьи 3 Закона от 6 декабря 2011 г. № 402-ФЗ.

Если цессионарий расплачивается с цедентом частями, тогда уплаченные суммы в бухучете отражаются как предоплата.

Бухгалтерская запись:

|

Дт 76 Кт 51 |

перечислен аванс в счет оплаты по договору цессии |

Если фактические затраты на приобретение права требования долга по договору цессии меньше самой задолженности, то приобретенное право требования учитывается на счете 58 «Финансовые вложения». Право требования долга, приобретенное по номинальной стоимости, учитывается в качестве денежного эквивалента.

При покупке требования, исходящего из договора поставки готовой продукции (товаров, работ, услуг), расходы на приобретение цессионарием при расчете налогооблагаемой базы не учитываются (ст. 346.16). Когда цессионарий получает деньги от должника по договору поставки, то они включаются в налогооблагаемый доход сразу после поступления в кассу или на расчетный счёт.

Долг может быть погашен разными способами. Это влияет на порядок учета и налогообложения. Если на ваш счет поступили денежные средства, отразите доход в размере полученной суммы, если долг оплачен имуществом — учтите доход по рыночной цене.

Отражение операций по уступке права требования в бухгалтерском учете

Согласно Гражданскому кодексу Российской Федерации (далее ГК РФ), в частности пункту 2 статьи 132 ГК РФ, права требования являются частью имущества организации.

В состав предприятия как имущественного комплекса входят все виды имущества, предназначенные для его деятельности. К ним относятся:

— земельные участки;

— здания;

— сооружения;

— оборудование;

— инвентарь;

— сырье;

— продукция;

— права требования;

— долги;

— права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (фирменное наименование, товарные знаки, знаки обслуживания);

— другие исключительные права, если иное не предусмотрено законом или договором.

Исходя из этого, порядок ведения бухгалтерского учета уступки права требования аналогичен порядку отражения в учете операций с имуществом организации.

Для организации, уступающей право требования третьему лицу, сделка будет квалифицироваться как отчуждение имущества.

При уступке права требования фактически происходит реализация дебиторской задолженности, которая отражается в составе активов предприятия.

Согласно нормам действующего бухгалтерского законодательства, а именно в соответствии с пунктом 7 ПБУ 9/99, утвержденного Приказом Минфина Российской Федерации от 6 мая 1999 года №32н «Об утверждении положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99″ (далее ПБУ 9/99) операционными доходами организации признаются:

— поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

— поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

— поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

— прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

— поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

— проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Расходы, связанные с реализацией таких активов, учитываются в бухгалтерском учете организации в составе операционных расходов.

Такое правило установлено пунктом 11 ПБУ 10/99, утвержденного Приказом Минфина Российской Федерации от 6 мая 1999 года №33н «Об утверждении положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99″ (далее ПБУ 10/99).

Операционными расходами являются:

— расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

— расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

— расходы, связанные с участием в уставных капиталах других организаций;

— расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

— проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

— расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

— отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и другие), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

— прочие операционные расходы.

Таким образом, организация – цедент, заключая договор цессии с третьим лицом, доходы от реализации права требования в бухгалтерском учете отражает по кредиту счета 91 «Прочие доходы и расходы» в составе операционных доходов предприятия.

При этом, по дебету данного счета будут отражаться расходы, связанные с реализацией данного права (стоимость реализованного права требования, равная дебиторской задолженности по первоначальному договору).

В бухгалтерском учете первоначального кредитора (цедента) уступка права требования отражается следующим образом:

Дебет 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Цессионарий»

Кредит 91-1 «Прочие доходы» — на сумму задолженности нового кредитора (цессионария) по договору цессии;

Дебет 91-2 «Прочие расходы»

Кредит 62 «Расчеты с покупателями и заказчиками» — на сумму реализованной дебиторской задолженности, по которой она числится на балансе цедента.

При заполнении бухгалтерской отчетности информация об операциях по уступке права требования отражается в Отчете о прибылях и убытках (форма №2) по строкам 090 «Прочие операционные доходы» и 100 «Прочие операционные расходы».

Пример 1.

Предположим, что ООО «Мечта» заключило договор поставки товаров с производственным объединением «Колорит» на сумму 120 000 рублей (в том числе НДС 18% — 18 305 рублей).

Себестоимость партии товаров составляет 70 000 рублей.

ПО «Колорит» не рассчиталось по данному договору, и ООО «Мечта» уступила право требования этого долга ООО «Елена» за 100 000 рублей.

Учетной политикой предприятия ООО «Мечта» установлено, что момент возникновения налогооблагаемой базы по НДС возникает в момент оплаты.

В дальнейших примерах предусмотрено использование следующих субсчетов:

К счету 68 «Расчеты по налогам и сборам» рекомендуем открыть субсчет 68-1 «НДС».

К счету 76 «Расчеты с разными дебиторами и кредиторами» — субсчет 76-5 «НДС отложенный».

Тогда в бухгалтерском учете ООО «Мечта» хозяйственные операции должны быть отражены следующим образом:

| Корреспонденция счетов | Сумма, рублей | ||

| Дебет | Кредит | ||

| 62 субконто ПО «Колорит» | 90-1 | 120 000 | Отгружены товары производственному объединению «Колорит» |

| 90-3 | 76-5 субконто ПО «Колорит» | 18 305 | Начислен НДС со стоимости отгруженных товаров ПО «Колорит» |

| 90-2 | 41 | 70 000 | Списана себестоимость реализованных товаров |

| 90-9 | 99 | 31 695 | Отражен финансовый результат от продажи товаров |

| 76 субконто ООО «Елена» | 91 | 100 000 | Передано право требования и отражена задолженность ООО «Елена» |

| 76-5 субконто ПО «Колорит» | 68-1 | 18 305 | Начислен НДС со стоимости реализованной продукции (в рамках основного договора) |

| 51 | 76 субконто ООО «Елена» | 100 000 | Поступила оплата от ООО «Елена» по соглашению об уступке права требования |

| 91-2 | 62 субконто ПО «Колорит» | 120 000 | Списана задолженность ПО «Колорит» |

| 99 | 91-9 | 20 000 | Отражен отрицательный результат от уступки права требования |

Окончание примера.

В соответствии с пунктом 3 ПБУ 19/02, утвержденного Приказом Минфина Российской Федерации от 10 декабря 2002 года №126н «Об утверждении положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02″ (далее ПБУ 19/02) дебиторская задолженность, приобретенная организацией по договору уступки права требования, представляет собой финансовое вложение организации.

В соответствии с положениями ПБУ 19/02, к финансовым вложениям организации относятся:

— государственные и муниципальные ценные бумаги;

— ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя);

— вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ);

— предоставленные другим организациям займы;

— депозитные вклады в кредитных организациях;

— дебиторская задолженность, приобретенная на основании уступки права требования;

— прочие финансовые вложения.

Исходя из этого, предприятие, которое приобретает права требования, обязано отражать приобретенную задолженность в составе финансовых вложений.

В соответствии с Приказом Минфина Российской Федерации от 31 октября 2000 года №94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» стоимость приобретенной задолженности организация учитывает на счете 58 «Финансовые вложения».

Согласно пунктам 8 и 9 ПБУ 19/02 финансовые вложения, приобретаемые за плату, принимаются к бухгалтерскому учету по первоначальной стоимости. Этой первоначальной стоимостью признается сумма фактических затрат организации на их приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации о налогах и сборах).

Фактические затраты на приобретение дебиторской задолженности формируются цессионарием исходя из конкретных условий сделки уступки права требования, включая расходы, связанные с заключением сделки уступки права требования, и иные расходы, связанные с приобретением дебиторской задолженности.

При переходе права требования дебиторской задолженности по сделке уступки права требования дебетуется счет 58 «Финансовые вложения» в корреспонденции со счетом учета расчетов:

Дебет 58 «Финансовые вложения»

Кредит 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с цедентом» — на сумму фактических затрат на приобретение дебиторской задолженности.

Погашение дебиторской задолженности должником отражается в учете цессионария проводками:

Дебет 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с должником»

Кредит 91-1 «Прочие доходы» — на сумму дебиторской задолженности, подлежащей взысканию с должника;

Дебет 91-2 «Прочие расходы»

Кредит 58 «Финансовые вложения» — на сумму фактических затрат на приобретение дебиторской задолженности;

Дебет 51 «Расчетный счет»

Кредит 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с должником» — на сумму фактически поступивших денежных средств.

В дальнейшем новый кредитор (цессионарий) может либо переуступить данное требование другому субъекту хозяйственной деятельности, либо самостоятельно взыскать с должника сумму долга.

Независимо от того, какой вариант выбирает цессионарий, стоимость приобретенного права требования будет списываться со счета 58 «Финансовые вложения» в дебет счета 91 «Прочие доходы и расходы».

По кредиту счета 91 «Прочие доходы и расходы» будет отражаться либо сумма, полученная от должника, либо сумма, полученная от нового кредитора при дальнейшей уступке права требования.

Доходы и расходы, связанные с договором цессии, у цессионария, фактически, как и у цедента отражаются в составе операционных доходов и расходов (в соответствии с положениями ПБУ 9/99 и 10/99).

Пример 2.

Воспользуемся данными примера 1.

Предположим, что ПО «Колорит» погасило свою задолженность.

Тогда в учете ООО «Елена» операции, связанные с приобретением права требования будут отражены следующим образом:

| Корреспонденция счетов | Сумма, рублей | ||

Понятие договора цессии и особенности его заключения

Договором цессии называют соглашение, по которому кредитор уступает право требования долга другому лицу. Сторонами договора цессии выступают цедент (первоначальный кредитор) и цессионарий (лицо, которому было уступлено требование).

С помощью цессии долг может быть продан или передан безвозмездно. Основой для заключения договора цессии является первоначальное соглашение, подписанное цедентом и должником. Далее стороны изучают документы, подтверждающий наличие долга, его сумму и нарушение срока его погашения:

- Акт сверки взаиморасчетов. в котором зафиксирована сумма задолженности на отчетную дату;

- Акты выполненных работ, расходные накладные. подтверждающие выполнение кредитором обязательств по договору (если речь идет о договоре поставки);

- Кредитный договор, соглашение овердрафта, банковская выписка, отражающая движение средств по счету (если существует долг перед банком).

После изучения документов стороны определяют сумму, по которой будет уступлено право требования на долг (при возмездной цессии), срок перечисления средств и уступки прав. Следует отметить, что договор подписывают только первоначальный и новый кредитор, а должник узнает о передаче долга уже после подписания соглашения.

Примеры проводок по договору цессии

В учете цедента операции по уступке долга новому должнику отражаются по счету 91. цессионарий использует счет 58 .

Проводки по договору цессии у цедента

Рассмотрим пример: ООО «Максимум» была отгружена типографическая продукция на сумму 251 000 руб. НДС 38 228 руб. при себестоимости 155 000 руб. 01.07 .2015 «Максимум» уступил право требования долга за отгруженный товар в пользу ООО «Триада» по сумму договора 210 000 руб. НДС 32 034 руб. 15.07 .2015 от «Триада» поступила полная сумма оплаты по договору.

Данная операция будет отражена в учете цедента следующим образом:

Данное соглашение широко применяется во многих сферах. Однако не все материальные требования можно передать при помощи это договора. Личностные обязательства, такие как алименты, возмещение материального ущерба нанесения вреда жизни и здоровью, или компенсация морального вреда, уступке не подлежат. Потребность в операциях подобного рода, возникает, когда у кредитора нет возможности самостоятельно взыскать требуемую сумму. Частные лица по договоренности делят возникшие обязательства, например, при разводе, или фирма проводит реорганизации.

Последние записи за 2017 год

- Обратная связь, контакты

- Пользовательское соглашение

- Задайте свой вопрос бухгалтеру!

- Карта сайта

© 2017 Все права защищены

Уступка права требования долга — проводки

Как правильно отразить в БУ и какими проводками продажу долга (уступку долга).

Висел долг покупателя, мы его продали другой компании за символические деньги.

Первоначальный кредитор (цедент) — это продавец товаров (работ, услуг) либо заимодавец, уступающий денежное требование к своему покупателю (заказчику) или заемщику новому кредитору (цессионарию).

В бухгалтерском учете цедента проводки при первичной уступке денежного требования будут такие:

- Д 76 К 91-1 — Отражена задолженность по оплате уступаемого права требования

- Д 91-2 К 62 — Списано уступаемое право требования (дебиторская задолженность)

- Д 51 К 76 — Получены денежные средства от цессионария (нового кредитора)

Если при уступке права требования у первоначального кредитора возникает налоговая база по НДС, то сумма НДС, предъявленная новому кредитору, отражается по дебету счета 91, субсчет 91-2, в корреспонденции с кредитом счета 68.

Смежные вопросы:

- НДС при уступке права требования долга

Добрый день! ОСНО. Организация «Новый кредитор» приобрела право требования у «Первоначального кредитора» к «Должнику» по дог. поставки материалов. У «Первоначального кредитора» имеется задолженность перед «Новым кредитором», которую будем зачитывать…. - Прощение долга в налоговом учете

Вопрос Здравствуйте. Клиент имел перед Нашей Организацией задолженность за оказанные транспортно-экспедиционные услуги. Наша Организация обратилась в суд с требованием оплаты задолженности, пеней за просрочку оплаты долга и дополнительно начисленной…. - Порядок списания безнадежной дебиторской задолженности

Приобретение безнадежной дебиторской задолженности. Задолженность 10 000, покупаем за 3 000. Возникают ли какие то налоговые обязательства? Можно ли принять в расходы стоимость приобретения? Что потом делать с данным…. - Бухгалтерский учет уступки права требования долга

Добрый день! Мы –арендатор помещения. В декабре 2013 заключен договор аренды в у.е (оплата в рублях по курсу ЦБ на дату перечисления) и перечислен гарантийный платеж 1 млн руб….

Уступка права требования: какие бухгалтерские проводки должен сделать цессионарий?

Цессионария обязанность исчислить НДС возникает на дату исполнения обязательств должником, либо на дату последующей уступки полученного права требования

эксперт службы Правового консалтинга ГАРАНТ Лазарева Ирина

Организация «Б» (цессионарий) применяет общую систему налогообложения. Право требования 2 100 000 руб. с должника (заказчика услуг) приобретено у первоначального кредитора (организации «А», цедента) за 950 000 руб. Оплата за право требования цеденту еще не произведена. Долг заказчиком пока не погашен. Какие бухгалтерские проводки должна сделать организация «Б»? Какие налоговые обязательства возникают у организации «Б»?

Согласно п. 1 ст. 382 ГК РФ право (требование), принадлежащее кредитору на основании обязательства, может быть передано им другому лицу по сделке (уступка требования).

Основанием уступки права требования будет являться договор между первоначальным кредитором (цедентом) и новым кредитором (цессионарием) (п. 1 ст. 154, п. 1 ст. 161, п. 1 ст. 389, п. 1 ст. 420 ГК РФ).

В соответствии со ст. 384 ГК РФ, если иное не установлено договором, право первоначального кредитора переходит к новому кредитору в том объеме и на тех условиях, которые существовали к моменту перехода права.

Для перехода к другому лицу прав кредитора не требуется согласие должника (если иное не предусмотрено законом или договором), тем не менее, должник должен быть письменно уведомлен о состоявшемся переходе прав кредитора к другому лицу (п.п. 2, 3 ст. 382, п. 1 ст. 385 ГК РФ).

Таким образом, уступкой права требования или цессией называют соглашение о замене прежнего кредитора (цедента), который выбывает из обязательства, на другого субъекта (цессионария), к которому переходят все права прежнего кредитора.

При этом в силу п. 1 ст. 424 ГК РФ исполнение договора оплачивается по цене, установленной соглашением сторон.

В рассматриваемой ситуации на основании сделки, цена которой составляет 950 000 рублей, у организации «Б» (цессионария) возникают:

1. обязательство по оплате организации «А» (цеденту) 950 000 рублей – суммы, причитающуюся за уступку права требования;

2. право требовать от должника погашения задолженности в размере 2 100 000 рублей.

В соответствии с подп. 1 п. 1 ст. 146 НК РФ реализация товаров (работ, услуг) на территории РФ, а также передача имущественных прав признаются объектом налогообложения по НДС.

Особенности исчисления НДС при передаче имущественных прав определены в ст. 155 НК РФ.

В соответствии с п. 2 ст. 155 НК РФ налоговая база при уступке новым кредитором*(1), получившим денежное требование, вытекающее из договора реализации товаров (работ, услуг), определяется как превышение суммы дохода, полученного новым кредитором при последующей уступке требования или при прекращении соответствующего обязательства, над суммой расходов на приобретение указанного требования.

Минфин России обращает внимание налогоплательщиков, что на уступку прав, вытекающих из всех других гражданско-правовых договоров или из договора реализации товаров (работ, услуг), операции по реализации которых освобождены от налогообложения, данная норма не распространяется (письма Минфина России от 24.04.2012 г. № 03-07-11/123, от 19.09.2007 г. № 03-07-05/58).

Момент определения налоговой базы в случаях, предусмотренных п. 2 ст. 155 НК РФ, определяется как день уступки денежного требования или день прекращения соответствующего обязательства (п. 8 ст. 167 НК РФ).

Таким образом, у организации «Б» – цессионария обязанность исчислить НДС возникает на дату исполнения обязательств должником (дату получения от него денег) либо на дату последующей уступки полученного права требования. При этом сумма НДС определяется расчетным методом (п. 4 ст. 164 НК РФ).

До этого момента уплачивать НДС не требуется, поскольку налоговая база не может быть определена.

Например, при погашении обязательства должником налоговая база у организации «Б» составит 1 150 000 рублей (2 100 000 руб. – 950 000 руб.). Следовательно, НДС будет исчислен в размере 175 423 руб. 73 коп. (1 150 000 руб. х 18/118).

Объектом налогообложения по налогу на прибыль российских организаций признается прибыль, полученная налогоплательщиком, определяемая как полученные доходы, уменьшенные на величину произведенных расходов (п. 1 ст. 247 НК РФ).

При этом особенности определения налоговой базы при уступке (переуступке) права требования установлены ст. 279 НК РФ.

Согласно п. 3 ст. 279 НК РФ при дальнейшей реализации права требования долга налогоплательщиком, купившим это право требования, указанная операция рассматривается как реализация финансовых услуг. Доход (выручка) от реализации финансовых услуг определяется как стоимость имущества, причитающегося этому налогоплательщику:

— при последующей уступке права требования;

— при прекращении соответствующего обязательства.

Иными словами, доходы (выручка) организации «Б» будут соответствовать сумме, которую она получит от должника или от нового кредитора при переуступке права требования. До момента получения указанной суммы (совершения сделки по переуступке требования) у налогоплательщика дохода не возникает, поскольку на основании п. 5 ст. 271 НК РФ дата получения дохода в таком случае определяется как день последующей уступки денежного требования или исполнения должником данного требования.

Соответственно, и расходы по приобретению права требования учитываются налогоплательщиком в счет уменьшения дохода от реализации права требования только одновременно с получением дохода от последующей уступки права требования либо от прекращения соответствующего обязательства (последнее предложение п. 3 ст. 279 НК РФ). Смотрите также письма Минфина России от 08.11.2011 г. № 03-03-06/1/726, от 06.08.2010 г. № 03-03-06/1/530. То есть до момента определения дохода стоимость приобретенного права требования в расходах организации не может быть учтена.

Таким образом, объектом обложения налогом на прибыль у организации «Б» будет являться разница между доходами, полученными от погашения задолженности либо переуступки права требования, и понесенными расходами.

Например, при погашении должником своего обязательства в сумме 2 100 000 рублей налоговая база по налогу на прибыль у организации «Б» составит 974 576 руб. 27 коп. (2 100 000 руб. – 950 000 руб. – 175 423 руб. 73 коп. (НДС)).

В бухгалтерском учете организации «Б» приобретенная на основании договора цессии дебиторская задолженность относится к финансовым вложениям организации в соответствии с п. 3 ПБУ 19/02 «Учет финансовых вложений» (далее – ПБУ 19/02).

Согласно Плану счетов бухгалтерского учета и инструкции по его применению, утвержденным приказом Минфина России от 31.10.2000 г. № 94н, наличие и движение финансовых вложений учитывается на счете 58 «Финансовые вложения».

На основании п. 8 ПБУ 19/02 финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью финансовых вложений, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ о налогах и сборах) (п. 9 ПБУ 19/02).

Так как в рассматриваемой ситуации дебиторская задолженность приобретается за плату, она учитывается организацией «Б» в сумме фактических затрат на ее приобретение и отражается следующей проводкой:

Дебет 58 Кредит 76, субсчет «Цедент»

– 950 000 руб. – принято к учету право требования на основании договора цессии и документов, удостоверяющих это право (п. 2 ПБУ 19/02, п. 2 ст. 385 ГК РФ).

Задолженность, образовавшаяся на счете 76, субсчет «Цедент», может быть списана на дату погашения обязательства перед организацией «А» (цедентом) по основанию, предусмотренному ГК РФ, другими законами, иными правовыми актами или договором (например, при уплате денежных средств, зачете встречных однородных требований или пр.) (п. 1 ст. 407, ст. 408, ст. 410 ГК РФ).

В свою очередь, учитываемое в качестве финансовых вложений право требования выбывает на дату единовременного прекращения действия условий принятия его к бухгалтерскому учету – либо при погашении должником задолженности, либо при последующей уступке права требования (п. 25 ПБУ 19/02).

То есть до момента, пока обязательство должником не будет погашено, либо пока право требования не будет переуступлено новому кредитору, в учете организации «Б» будет отражаться финансовое вложение.

В соответствии с п. 34 ПБУ 19/02, а также п. 7, п. 10.1, п. 16 ПБУ 9/99 «Доходы организации» доходы, получаемые от выбытия финансовых вложений в виде права требования (когда это не является предметом деятельности организации), подлежат учету в составе прочих доходов.

Например, при погашении задолженности должником в учете организации «Б» могут быть сформированы следующие проводки:

Дебет 51 Кредит 76, субсчет «Должник»

– 2 100 000 руб. – получены денежные средства от должника;

Дебет 76, субсчет «Должник» Кредит 91, субсчет «Прочие доходы»

– 2 100 000 руб. – отражен доход от погашения права требования;

Дебет 91, субсчет «Прочие расходы» Кредит 58

– 950 000 руб. – списана первоначальная стоимость выбывшего финансового вложения;

Дебет 91, субсчет «Прочие расходы» Кредит 68, субсчет «НДС»

– 175 423 руб. 73 коп. – начислен НДС с разницы между суммой погашенного обязательства над стоимостью приобретения прав требования;

Дебет 91, субсчет » Прочие расходы» Кредит 99

– 974 576 руб. 27 коп. – отражено сальдо прочих доходов и расходов по операции уступки права требования долга.

Электронные требования по уплате налогов и взносов: новые правила направления

Недавно налоговики обновили бланки требований об уплате задолженностей в бюджет, в т.ч. по страховым взносам. Теперь настал черед откорректировать порядок направления таких требований по ТКС.

Расчетные листки распечатывать необязательно

Работодателям отнюдь не обязательно выдавать сотрудникам расчетные листки на бумажном носителе. Минтруд не запрещает рассылать их работникам по электронной почте.

Онлайн-кассы в интернет-магазинах

В зависимости от того, как у интернет-магазина организован прием платы за товар, ему либо нужно применять ККТ, либо нет. К примеру, продавцу не придется выдавать чек, если оплата происходит через платежного агента. Специалист налоговой службы разъясняет нюансы использования ККТ в интернет-магазинах.

Отправляем в бюджет НДФЛ с майских отпускных и пособий

31 мая – крайний срок перечисления НДФЛ с отпускных и пособий по временной нетрудоспособности (в т.ч. и пособий по уходу за больным ребенком), выплаченных работникам в мае.

Список и количество товаров на момент оплаты неизвестны: как оформить кассовый чек

Наименование, количество и цена товаров (работ, услуг) – обязательные реквизиты кассового чека (БСО). Однако при получении предоплаты (аванса) объем и список товаров определить иногда невозможно. Минфин рассказал, что делать в такой ситуации.

«Физик» перечислил оплату за товар по безналу – нужно выдать чек

В случае, когда физлицо перечислило продавцу (компании или ИП) оплату за товар по безналичному расчету через банк, продавец обязан направить покупателю-«физику» кассовый чек, считает Минфин.

Сменили оператора электронного документооборота – сообщите ИФНС

Если организация отказалась от услуг одного оператора электронного документооборота и перешла к другому, необходимо направить по ТКС в налоговую инспекцию электронное уведомление о получателе документов.

Учет у цессионария: проводки

В соответствии с п. 3 ПБУ 19/02 дебиторская задолженность, приобретаемая на основании уступки права требования, является объектом финансовых вложений при соблюдении определенных критериев (п. 2 ПБУ 19/02 ).

Так, для приобретаемой по договору цессии дебиторской задолженности должны выполняться следующие условия:

- наличие документов, подтверждающих существование права на получение денежных средств или других активов;

- переход к цессионарию финансовых рисков, связанных с приобретаемым долгом (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и т.д.);

- способность приносить цессионарию экономические выгоды в будущем (например, в виде прироста стоимости).

При соблюдении этих условий приобретаемый цессионарием долг будет учитываться в составе финансовых вложений на счете 58 «Финансовые вложения» (Приказ Минфина от 31.10.2000 № 94н ).

Следовательно, при приобретении долга по договору цессии проводка у цессионария формируется такая:

Дебет счета 58 – Кредит счета 76 «Расчеты с разными дебиторами и кредиторами»

Приобретаемый долг отражается в учете цессионария по сумме фактических затрат на его приобретение (п.п. 8, 9 ПБУ 19/02 ), которые состоят из следующих расходов:

- суммы, уплачиваемые в соответствии с договором цеденту;

- суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением финансового вложения;

- вознаграждения, которые цессионарий уплачивает посреднической организации;

- иные затраты, непосредственно связанные с приобретением долга.

При погашении должником денежного требования, приобретенного по договору цессии, бухгалтерские проводки у цессионария будут следующие:

А нужно ли по договору уступки права требования проводку у цессионария делать на сумму НДС?

Если приобретенный ранее долг возник из договора реализации товаров (работ, услуг), то с превышения погашаемого долга над расходами на его приобретение нужно будет начислить НДС по расчетной ставке 18/118 или 10/110 (п. 2 ст. 155. п. 4 ст. 164 НК РФ ).

Соответственно, в этом случае при прекращении долга или при последующей уступке права требования проводки у цессионария будут дополнены следующей:

Дебет счета 91 – Кредит счета 68 «Расчеты по налогам и сборам», субсчет «НДС

Договор цессии: бухучет у цедента

А какие составляются проводки по договору цессии у цедента?

Уступка права требования по договору цессии в бухгалтерском учете цедента отражается как реализация прочих активов через счет 91.

Приведем бух проводки по договору цессии у цедента:

Отражен доход цедента от продажи долга цессионарию

91, субсчет «Прочие доходы»

Списана стоимость погашаемого долга

91, субсчет «Прочие расходы»

Соответственно, при уступке права требования бухгалтерская проводка на оплату по договору цессии будет такая:

Дебет счетов 51 и др. – Кредит счета 76

Таким образом, проводки у цедента при продаже долга аналогичны проводкам при реализации иного имущества (кроме готовой продукции и товаров).

Какие нужно сделать по договору цессии бухгалтерские проводки у должника?

Поскольку у должника сумма, подлежащая оплате, отражается по кредиту соответствующего счета расчетов, на этом счете должна быть указана аналитика – кому именно принадлежит долг. Соответственно, при смене кредитора должник в аналитическом учете отражает изменение кредитора.

Организация А приобрела у организации Б товары:

Дебет счета 41 «Товары» — Кредит счета 60 «Расчеты с поставщиками и подрядчиками»/ «Организация Б»

Организация Б по договору цессии уступила долг Организации С.

На основании уведомления должнику-Организации А о переуступке долга между юридическими лицами бухгалтерская проводка в учете организации А будет направлена на уточнение данных аналитического учета по счету 60:

Дебет счета 60 / «Организация Б» — Кредит счета 60 / «Организация С»

Это значит, бухгалтерские проводки по переуступке прав у должника будут отражаться только в аналитическом учете.

Следовательно, и погашение долга за товары будет производиться Организации С, к которой перешло право требования на основании договора цессии:

Дебет счета 60 / «Организация С» — Кредит счетов 51 и др.

Как цеденту отразить в бухгалтерском учете уступку права требования

В бухучете при этом сделайте такую запись:

Дебет 76 субсчет «Расчеты по НДС с авансов по цессии» Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС в счет поступившей оплаты за переход будущего права требования.

При переходе права требования после его возникновения сделайте такую запись:

Дебет 76 субсчет «Расчеты по договору уступки будущего права требования» Кредит 91-1

– реализовано право требования по договору цессии.

Одновременно спишите в прочие расходы стоимость реализованного права требования:

Дебет 91-2 Кредит 62 (76, 58)

– списана с баланса стоимость реализованного права требования по договору цессии.

Ранее уплаченный в бюджет НДС с аванса поставить к вычету нельзя. Право на вычет в данном случае не предусмотрено Налоговым кодексом РФ. Однако НДС можно возместить. То есть вернуть из бюджета или зачесть в порядке, предусмотренном статьей 78 Налогового кодекса РФ. Если право на возмещение налога будет подтверждено, нужно будет отразить возникшее обязательство бюджета перед цессионарием:

Дебет 68 «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов по цессии»

– отражено обязательство бюджета вернуть или зачесть ранее уплаченные суммы НДС с аванса по цессии.

Сторнировать в данном случае проводки о начислении НДС не надо. Ведь на момент их записи все было сделано правильно. А значит, ошибки, которую нужно исправлять, не было.

При этом, если цедент реализовал право требования с выгодой, необходимо начислить НДС с полученного дохода. То есть с разницы между средствами, которые получены от цессионария, и балансовой стоимостью права требования, которое к нему переходит. Для этого сделайте такую запись:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС к уплате в бюджет.

Все это следует из пунктов 6 и 14.1 ПБУ 10/99, пунктов 6, 7, 10.1 и 16 ПБУ 9/99ПБУ 9/99, Инструкции к плану счетов (счета 50, 51, 68, 76, 91), абзаца 2 пункта 1 статьи 155, пункта 1 статьи 167, пункта 8 статьи 171 и пункта 6 статьи 172 Налогового кодекса РФ.

Пример отражения в бухучете цедента операции по уступке будущего требования

ООО «Торговая фирма «Гермес»» продает промышленную технику и станки. В январе «Гермес» заключил договор цессии с ООО «Альфа». По договору «Гермес» уступает «Альфе» право требования по обязательствам покупателей партии станков – 100 шт. Стороны договорились, что «Альфа» получает право требования, предоставив «Гермесу» финансирование исходя из расчета 100 000 руб. за каждый станок в партии. То есть всего 10 000 000 руб. (100 шт. × 100 000 руб.). Деньги по договору «Гермес» получает до конца февраля. Право требования переходит к «Альфе» в момент его возникновения.

В феврале при поступлении денег от «Альфы» бухгалтер «Гермеса» сделал такие записи:

Дебет 51 (50) Кредит 76 субсчет «Расчеты по договору уступки будущего права требования»

– 10 000 000 руб. – поступило финансирование в счет уступки будущего права требования;

Дебет 76 субсчет «Расчеты по договору уступки будущего права требования» Кредит 68 субсчет «Расчеты по НДС»

– 1 525 424 руб. (10 000 000 руб. 118 × 18) – начислен НДС в счет поступившей оплаты за переход будущего права требования.

В марте «Гермес» реализовал 70 станков по цене 105 000 руб. за штуку. Общая сумма сделки составила 7 350 000 руб. (70 шт. × 105 000 руб.). В том числе НДС 18 процентов – 1 121 186 руб. (7 350 000 руб. 118 ×18). Бухгалтер оформил сделку такими проводками:

Дебет 62 Кредит 90-1

– 7 350 000 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 1 121 186 руб. – начислен НДС при реализации товаров;

Дебет 90-2 Кредит 41

– 5 390 000 руб. – списана себестоимость реализованных товаров.

При реализации станков у «Гермеса» возникло право требования. По договору цессии оно переходит к «Альфе». Эту операцию бухгалтер «Гермеса» отразил так:

Дебет 76 субсчет «Расчеты по договору уступки права требования» Кредит 91-1

– 7 000 000 руб. (70 шт. × 100 000 руб.) – отражена уступка права требования;

Дебет 91-2 Кредит 62

– 7 350 000 руб. – списана стоимость реализованной дебиторской задолженности по договору уступки права требования.

Одновременно часть НДС с аванса бухгалтер «Гермеса» заявил к возмещению (зачету). После прохождения камеральной проверки и подтверждения своего права он сделал следующую запись:

Дебет 68 «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов по цессии»

–1 067 797 руб. (7 000 000 руб. 118 × 18) – отражено обязательство бюджета по возмещению НДС, ранее уплаченного с аванса.

При уступке права требования оплаты за 70 станков «Гермес» получил убыток. Поэтому начислять НДС бухгалтеру не понадобилось.

В июле «Гермес» реализовал оставшиеся в партии 30 станков по цене 98 000 руб. за штуку. Общая сумма сделки составила 2 940 000 руб. (30 шт. × 98 000 руб.). В том числе НДС 18 процентов – 448 475 руб. (2 940 000 руб. 118 × 18). Бухгалтер оформил сделку такими проводками:

Дебет 62 Кредит 90-1

– 2 940 000 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 448 475 руб. – начислен НДС при реализации товаров;

Дебет 90-2 Кредит 41

– 2 310 000 руб. – списана себестоимость реализованных товаров.

При реализации станков у «Гермеса» возникло право требования. По договору цессии оно переходит к «Альфе». Эту операцию бухгалтер «Гермеса» отразил так:

Дебет 76 субсчет «Расчеты по договору уступки права требования» Кредит 91-1

– 3 000 000 руб. (30 шт. × 100 000 руб.) – отражена уступка права требования;

Дебет 91-2 Кредит 62

– 2 940 000,00 руб. – списана стоимость реализованной дебиторской задолженности по договору уступки права требования.

Одновременно часть НДС с аванса бухгалтер поставил к возмещению и после подтверждения права на него сделал такую запись:

Дебет 68 «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов по цессии»

– 457 627 руб. (3 000 000 руб. 118 × 18) – отражено обязательство бюджета по возмещению НДС, ранее уплаченного с аванса.

Таким образом, весь начисленный при поступлении финансирования НДС был поставлен к зачету (1 525 424 руб. – 1 067 797 руб. – 457 627 руб.).

При уступке права требования оплаты за 30 станков «Гермес» получил выгоду. На разницу между полученным от цессионария («Альфы») финансирования и стоимостью права требования он начислил НДС и отразил это в бухучете следующей проводкой:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– 9153 руб. ((3 000 000 руб. – 2 940 000 руб.) :118 × 18) – начислен НДС к уплате в бюджет.

О том, как учитывать доходы и расходы, связанные с уступкой прав требования при расчете налогов, см. Как цеденту учесть уступку права требования при налогообложении .

Заключение договора и уведомление должника

Приобретая права требования, цессионарий заключает с цедентом договор цессии. Подробнее о том, как его оформить, см. Как цеденту отразить в бухучете уступку права требования. Согласие должника, долг которого покупает цессионарий, при этом не требуется. Исключением являются случаи, предусмотренные договором или законодательством (например, когда уступается требование по обязательству, в котором личность кредитора имеет значение (при возмещении вреда, причиненного здоровью)). Должника нужно уведомить в письменной форме о том, что права первоначального кредитора переходят к новому лицу.

Если должник не будет письменно уведомлен о переходе права требования к новому кредитору и выполнит свои обязательства перед старым кредитором, новый кредитор не вправе требовать от должника погашения долга.

Об этом сказано в статье 382 Гражданского кодекса РФ.

Уведомить должника о смене кредитора может как цедент, так и цессионарий. При этом надо учитывать следующее. Если уведомление о переходе права получено от первоначального кредитора, то должник должен исполнить обязательство перед новым кредитором безо всяких доказательств перехода прав. Но если уведомление поступит от нового кредитора, то должник может не исполнять обязательство до тех пор, пока новый кредитор не докажет перехода прав к нему.

Такой порядок установлен в статье 385 Гражданского кодекса РФ.

Формы, по которой нужно уведомить должника, законодательно не установлено. Поэтому составить такой документ можно в произвольной форме.

Бухучет

Если фактические затраты на приобретение права требования долга (дебиторской задолженности) по договору цессии меньше самой задолженности, то приобретенное право требования является для цессионария финансовым вложением, которое учитывается на счете 58 «Финансовые вложения» (п. 3 ПБУ 19/02).

По дебету счета 58 приобретенное право требования отражайте по фактическим затратам на его приобретение. Состав таких затрат формируется из следующего:

- сумм, уплачиваемых в соответствии с договором продавцу (цеденту);

- иных расходов, непосредственно связанных с приобретением (например, консультационные услуги, посреднические вознаграждения).

Об этом говорится в пунктах 8 и 9 ПБУ 19/02.

На дату подписания договора цессии в учете сделайте проводку:

Дебет 58 Кредит 76

– отражена стоимость приобретенного по договору цессии права требования.

Погашение задолженности перед цедентом отражайте проводкой:

Дебет 76 Кредит 51 (50)

– погашена задолженность перед цедентом по договору цессии на дату расчетов по условиям договора.

По кредиту счета 58 отражайте списание права требования (при погашении должником своих обязательств). Стоимость права требования учтите в составе прочих расходов, а сумму, полученную от должника, – в составе прочих доходов (п. 11 ПБУ 10/99, п. 7 ПБУ 9/99). При поступлении денежных средств от должника в погашение задолженности сделайте проводки:

Дебет 51 (50) Кредит 76

– получена задолженность от должника;

Дебет 76 Кредит 91-1

– учтена в составе доходов сумма погашенной задолженности;

Дебет 91-2 Кредит 58

– учтена в составе расходов стоимость приобретенного права требования.

Такой порядок следует из Инструкции к плану счетов (счета 58, 76, 91).

Ситуация: как отразить в бухучете приобретение права требования долга по номинальной стоимости?

Отражайте как денежный эквивалент.

Право требования долга, приобретенное по номинальной стоимости, не способно принести доход организации в будущем и не может рассматриваться в качестве финансовых вложений (п. 2 ПБУ 19/02). Поэтому такой актив следует квалифицировать как денежные эквиваленты. Это объясняется тем, что право требования долга является высоколиквидным активом, который можно предъявить к оплате, реализовать или передать в оплату. Такая квалификация права требования долга не противоречит позиции Минфина России, приведенной в пункте 5 информационного сообщения от 21 декабря 2009 года.

Специальный счет для отражения движения таких денежных эквивалентов Планом счетов не предусмотрен. Организация может учесть такое требование, например, на счете 76 «Расчеты с прочими дебиторами и кредиторами», открыв отдельный субсчет «Денежные эквиваленты, не являющиеся финансовыми вложениями». В бухгалтерском балансе, а также в отчете о движении денежных средств учитывайте приобретение права требования долга по номинальной стоимости в составе денежных эквивалентов, заранее закрепив такой порядок в учетной политике.

При приобретении права требования долга по номинальной стоимости по договору цессии в бухучете сделайте проводки:

Дебет 76 субсчет «Денежные эквиваленты, не являющиеся финансовыми вложениями» Кредит 76 «Расчеты с цедентом»

– отражена стоимость приобретаемого по договору цессии права требования;

Дебет 76 субсчет «Расчеты с цедентом» Кредит 51

– произведена оплата по договору цессии права требования.

При поступлении денежных средств от должника в погашение задолженности сделайте проводку:

Дебет 51 (50) Кредит 76 «Денежные эквиваленты, не являющиеся финансовыми вложениями»

– получена задолженность от должника.

Ситуация: как отразить в бухучете приобретение права требования долга, если по условиям договора право требования переходит цессионарию после полной оплаты своих обязательств?

До окончательного расчета с цедентом перечисленные суммы отражайте как авансы.

При этом на момент заключения договора никаких записей в бухучете цессионария делать не надо. Ведь по отношению к должнику он станет кредитором только после того, как окончательно рассчитается с продавцом долга (цедентом). Такой порядок следует из пункта 2 статьи 389.1 Гражданского кодекса РФ и пункта 8 статьи 3 Закона от 6 декабря 2011 г. № 402-ФЗ.

А если цессионарий расплачивается с цедентом частями? Тогда уплаченные суммы в бухучете отражайте как предоплату:

Дебет 76 субсчет «Расчеты с цедентом» Кредит 51

– перечислен аванс в счет оплаты по договору цессии.

Это следует из пунктов 3, 16 ПБУ 10/99.

Окончательно рассчитавшись, переход права требования долга отразите в следующем порядке.

Если фактические затраты на приобретение права требования долга по договору цессии меньше самой задолженности, то приобретенное право требования отразите на счете 58 «Финансовые вложения»:

Дебет 58 Кредит 76 субсчет «Расчеты с цедентом»

– отражена стоимость приобретенного по договору цессии права требования как финансовые вложения.

Купив право требования долга по номинальной стоимости, в бухучете сделайте проводки:

Дебет 76 субсчет «Денежные эквиваленты, не являющиеся финансовыми вложениями» Кредит 76 «Расчеты с цедентом»

– отражена стоимость приобретенного по договору цессии права требования долга по номинальной стоимости.

ОСНО: налог на прибыль

При расчете налога на прибыль доходы и расходы, связанные с приобретением права требования (дебиторской задолженности) по договору купли-продажи (договору займа, кредитному договору и др.), признавайте доходами и расходами от реализации финансовых услуг (п. 3 ст. 279 НК РФ).

При этом в доходы включите сумму задолженности, которую погашает дебитор. Расходами признавайте сумму затрат, связанных с приобретением права (в т. ч. сумму, уплаченную цеденту при приобретении дебиторской задолженности).

Об этом говорится в пункте 3 статьи 279 Налогового кодекса РФ.

Если расходы, связанные с приобретением права требования по договору купли-продажи (договору займа, кредитному договору и др.), превышают доходы, полученные по данной операции, то полученная разница признается убытком. Такой убыток можно учесть при расчете налога на прибыль (п. 2 ст. 268 НК РФ, письмо Минфина России от 23 августа 2013 г. № 03-03-06/1/34636).

Если организация применяет метод начисления, доходы и расходы отражайте на дату погашения должником своего долга. Если должник погашает всю сумму обязательства единовременно, доходы и расходы учитывайте в полной сумме.

Такой вывод позволяет сделать пункт 3 статьи 279 и пункт 5 статьи 271 Налогового кодекса РФ.

Если должник перечисляет задолженность частями (в течение нескольких отчетных (налоговых) периодов по налогу на прибыль), доходы и расходы определяйте в соответствии с принципом соразмерности доходов и расходов (п. 2 ст. 271, п. 1 ст. 272 НК РФ). При этом в составе доходов учтите ту часть долга, которую фактически перечислил дебитор. Сумму расходов определите пропорционально фактически полученной сумме доходов. Например, если должник перечислил 30 процентов от суммы долга, в расходах учтите 30 процентов от суммы расходов, связанных с приобретением права требования. Такой порядок учета доходов и расходов при частичном погашении задолженности разъяснен в письмах Минфина России от 29 июля 2013 г. № 03-03-06/2/30028, от 8 ноября 2011 г. № 03-03-06/1/726.

При методе начисления расходы на приобретение права требования учитывайте независимо от факта их оплаты цеденту. Даже в случае, когда цессионарий приобрел право требования, но не оплатил его цеденту на дату получения средств от должника. Такой вывод позволяет сделать пункт 1 статьи 272 Налогового кодекса РФ. Аналогичные разъяснения приведены в письмах Минфина России от 29 июля 2013 г. № 03-03-06/2/30028 и от 8 ноября 2011 г. № 03-03-06/1/726.

Если организация применяет кассовый метод:

- доходы учитывайте на дату погашения дебитором своего долга (например, на дату зачисления на расчетный счет организации денег в счет погашения обязательства);

- расходы учитывайте при погашении дебитором своего долга (при этом приобретенное право должно быть оплачено цеденту).

Такой порядок предусмотрен статьей 273 и пунктом 3 статьи 279 Налогового кодекса РФ.

Пример отражения в бухучете и при налогообложении операций по приобретению дебиторской задолженности на основании договора уступки права требования. Учет у цессионария

В январе ООО «Альфа» приобрело у ООО «Торговая фирма «Гермес»» право требования (дебиторскую задолженность) к ООО «Производственная фирма «Мастер»». Сумма долга составляет 590 000 руб. (в т. ч. НДС – 90 000 руб.). Приобретенное право требования вытекает из договора купли-продажи товаров, реализация которых облагается НДС.

Право требования долга было приобретено за 550 000 руб. (в т. ч. НДС – 83 898 руб.) на основании договора цессии, который был подписан 25 января. В этом же месяце «Альфа» перечислила деньги за приобретенное право требования «Гермесу».

Всю сумму долга «Мастер» перечислил «Альфе» в феврале.

Учет доходов и расходов «Альфа» ведет по методу начисления, налог на прибыль платит ежемесячно.

Бухгалтер «Альфы» отразил эти операции следующим образом.

Январь:

Дебет 58 Кредит 76

– 550 000 руб. – приобретено право требования по договору цессии (включая НДС);

Дебет 76 Кредит 51

– 550 000 руб. – произведена оплата цеденту за приобретенную дебиторскую задолженность.

Февраль:

Дебет 51 Кредит 76

– 590 000 руб. – получена задолженность от должника;

Дебет 76 Кредит 91-1

– 590 000 руб. – учтена в составе доходов сумма погашенной дебиторской задолженности;

Дебет 91-2 Кредит 58

– 550 000 руб. – списана стоимость приобретенного права требования.

Так как сумма, полученная от должника, больше цены приобретения долга, бухгалтер в день прекращения обязательства начислил НДС на сумму превышения.

«Входной» НДС в сумме 83 898 руб. бухгалтер к вычету не принимал.

Февраль:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– 6102 руб. ((590 000 руб. – 550 000 руб.) × 18/118) – начислен НДС к уплате в бюджет на сумму превышения долга над ценой приобретения дебиторской задолженности.

При расчете налога на прибыль за февраль бухгалтер учел 590 000 руб. в составе доходов и 550 000 руб. – в составе расходов.

Ситуация: как цессионарию при расчете налога на прибыль методом начисления отразить приобретение права требования по договору займа и погашение заемщиком задолженности?

Приобретение по договору цессии права требования и погашение должником задолженности по сумме займа отразите в общем порядке. Причитающиеся проценты отражайте в доходах ежемесячно и на день погашения займа.

При погашении заемщиком займа сумму основного долга включите в доходы от реализации. Одновременно при погашении займа в состав расходов включите затраты, связанные с приобретением требования по договору займа. Сделайте это на дату исполнения этого обязательства должником. Такой порядок следует из подпункта 1 пункта 1 статьи 248, пункта 1 статьи 249, подпункта 2.1 пункта 1 статьи 268, пункта 5 статьи 271 и пункта 3 статьи 279 Налогового кодекса РФ.

Одновременно с приобретением права требования суммы займа к цессионарию переходит право требования процентов. То есть право заимодавца по договору займа. Поэтому налоговую базу нужно увеличить в день начисления процентов по условиям договора займа. Это следует из пункта 6 статьи 250, пункта 6 статьи 271 и пункта 4 статьи 328 Налогового кодекса РФ.

ОСНО: НДС

Погашение обязательства является объектом обложения НДС. Налоговой базой в этом случае будет превышение суммы погашаемого обязательства над ценой приобретения долга. Данное правило применяется, только если денежное требование вытекает из договоров реализации товаров (работ, услуг), операции по реализации которых облагаются НДС. Такие правила содержит пункт 2 статьи 155 Налогового кодекса РФ. В этом случае организации, которые являются плательщиками НДС, на полученную разницу (между суммой погашения и ценой приобретения) должны начислить НДС по расчетной ставке 18/118 (п. 4 ст. 164 НК РФ). Сделать это нужно в день прекращения обязательства (п. 8 ст. 167 НК РФ). В этот же день необходимо составить счет-фактуру в одном экземпляре и зарегистрировать его в книге продаж.

Начисление НДС отразите проводкой:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС на сумму превышения долга над ценой приобретенного обязательства (дебиторской задолженности).

Такой порядок следует из Инструкции к плану счетов.

Ситуация: можно ли принять к вычету входной НДС, выставленный цедентом при первичной уступке права требования? Право требования вытекает из договора реализации товаров (работ, услуг), операции по реализации которых облагаются НДС.

Нет, нельзя.

Передача имущественных прав (в т. ч. уступка права требования) является самостоятельным объектом налогообложения по НДС и рассматривается как обычная реализация (п. 1 ст. 146 НК РФ). То есть организация получит счет-фактуру от цедента с выделенной сумой налога (п. 3 ст. 168 НК РФ).

Однако для принятия НДС к вычету нет оснований. Объясняется это особым порядком формирования базы по НДС при последующей реализации имущественного права новым кредиторам (или его погашении должником).

Налоговая база по НДС в таком случае определяется как превышение суммы погашаемого обязательства над ценой приобретения долга (п. 2 ст. 155 НК РФ). То есть в этом случае налогом облагается не вся сумма дохода, полученного от последующей продажи (погашения) имущественного права (как при обычной реализации), а только разница между ней и расходами на покупку. Это не в полной мере отвечает требованиям пункта 2 статьи 171 Налогового кодекса РФ, предъявляемым к порядку вычета НДС. В связи с изложенным можно сделать вывод, что входной НДС по приобретенному праву требования является частью расходов организации на его покупку и уменьшает налогооблагаемую базу НДС при последующей реализации имущественного права (погашении долга).

Аналогичные разъяснения содержатся в письме Минфина России от 17 февраля 2010 г. № 03-07-08/40.

Совет: есть аргументы, которые позволяют организациям принять к вычету входной НДС, выставленный цедентом при первичной уступке права требования. Они заключаются в следующем.

Общие условия для вычета НДС по приобретенным имущественным правам указаны в подпункте 1 пункта 2 статьи 171 и пункте 1 статьи 172 Налогового кодекса РФ. В частности, необходимым требованием является использование приобретенного имущественного права в операциях, облагаемых НДС. Поскольку и дальнейшее погашение обязательства, и переуступка права требования являются налогооблагаемыми операциями, при соблюдении прочих условий (наличие счета-фактуры и принятие полученного права на учет) применение вычета правомерно.

Однако в связи с выходом письма Минфина России от 17 февраля 2010 г. № 03-07-08/40 следование данной позиции может привести к разногласиям с проверяющими. Арбитражная практика по данному вопросу пока не сложилась.

УСН

Независимо от выбранного объекта налогообложения организация на упрощенке должна учитывать доходы в соответствии с требованиями статьи 346.15 Налогового кодекса РФ.

Ситуация: нужно ли цессионарию при расчете единого налога включить в доходы стоимость имущества (в т. ч. деньги), полученного от должника в рамках договора цессии? Организация применяет упрощенку.

Ответ на этот вопрос зависит от вида права требования по договору цессии и порядка погашения задолженности.

Денежные средства, полученные цессионарием от должника в счет погашения долга (т. е. сумма дебиторской задолженности, которая была приобретена в рамках уступки права требования у первоначального кредитора (цедента)), признается доходом от реализации финансовых услуг (п. 1 ст. 346.15, п. 1 ст. 249, п. 3 ст. 279 НК РФ). Поэтому при расчете единого налога учитывайте ее в составе доходов от реализации (п. 1 ст. 346.15, ст. 249 НК РФ). При этом в расчет налогооблагаемой базы доходы включайте на дату погашения дебитором своего долга (например, на дату зачисления денежных средств на расчетный счет) (п. 1 ст. 346.17 НК РФ). Такие разъяснения содержатся в письмах Минфина России от 1 августа 2011 г. № 03-11-06/2/112, УФНС России по г. Москве от 18 января 2005 г. № 18-09/01679.

По договору цессии новый кредитор может приобрести право требования долга в виде уплаченного цедентом аванса в счет поставки товара. В результате от должника может поступить товар в погашение задолженности. Тогда при расчете единого налога доход цессионария определяется следующим образом. Если стоимость товара не превышает цену, уплаченную цеденту, то у цессионария дохода не возникнет. Если стоимость товара будет превышать цену, уплаченную цеденту, то разница между стоимостью поступившего товара и суммой, уплаченной цеденту, должна учитываться цессионарием в составе внереализационных доходов. Такой вывод следует из письма Минфина России от 30 января 2012 г. № 03-11-11/14.

При уступке права требования по договору займа (кредита) организация, применяющая упрощенку (цессионарий), не должна учитывать в составе доходов сумму займа, возвращенную должником. Это объясняется тем, что договор цессии, заключенный между цедентом и цессионарием вытекает из договора займа. В свою очередь первоначальный кредитор при возврате ему сумм выданных займов не учитывает их в составе доходов при расчете налога на прибыль (подп. 10 п. 1 ст. 251 НК РФ). Следовательно, если договор цессии вытекает из договора займа, цессионарий также не должен включать в доходы при расчете единого налога сумму погашения задолженности, полученную от должника (подп. 1 п. 1.1 ст. 346.15, подп. 10 п. 1 ст. 251 НК РФ). Такая позиция изложена в письмах Минфина России от 7 февраля 2011 г. № 03-11-06/2/14, от 22 декабря 2010 г. № 03-11-06/2/192, от 22 января 2007 г. № 03-11-05/5 и ФНС России от 3 мая 2011 г. № КЕ-4-3/7204. Если цессионарий получил от должника сумму, превышающую цену, уплаченную цеденту, разницу нужно включить в доход (письмо Минфина России от 2 ноября 2011 г. № 03-11-06/2/151).

Если организация платит единый налог с разницы между доходами и расходами, учесть в составе расходов стоимость приобретения права требования (имущественного права) она не сможет. Это объясняется тем, что данный вид расходов не поименован в закрытом перечне, приведенном в статье 346.16 Налогового кодекса РФ. Аналогичной позиции придерживается Минфин России в письме от 24 июля 2012 г. № 03-11-06/2/93.

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет единого налога приобретение дебиторской задолженности по договору уступки права требования не влияет.

Ситуация: нужно ли цессионарию на ЕНВД заплатить налог на прибыль и НДС при погашении должником приобретенного права требования? Должник погасил задолженность, приобретенную цессионарием по договору цессии.

Да, нужно.

При получении оплаты от должника в счет погашения приобретенного права требования у цессионария появляется доход от реализации финансовых услуг (п. 3 ст. 279 НК РФ). Операции, связанные с реализацией имущественных прав, регулируются статьей 279 Налогового кодекса РФ и выходят за рамки деятельности, облагаемой ЕНВД.

Значит, у организации (цессионария) – плательщика ЕНВД при получении дебиторской задолженности от должника в счет погашения обязательства появляется обязанность заплатить налоги по общей системе налогообложения (налог на прибыль и НДС) (п. 1 и 7 ст. 346.26 НК РФ).

Кроме того, в связи с появлением дополнительного вида деятельности, не подпадающего под ЕНВД, у организации возникает необходимость распределять расходы, связанные с обоими видами деятельности (например, зарплату руководителя организации) (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ).

Добавить комментарий